Taille et part du marché de l'électronique médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.92 Milliards de dollars |

| Taille du Marché (2031) | 16.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

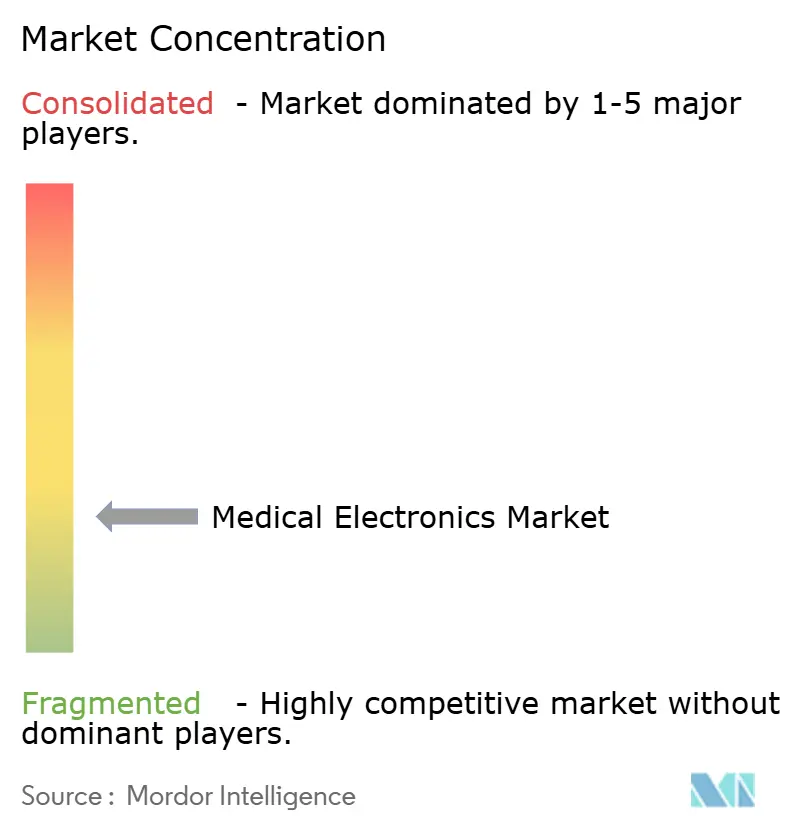

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électronique médicale par Mordor Intelligence

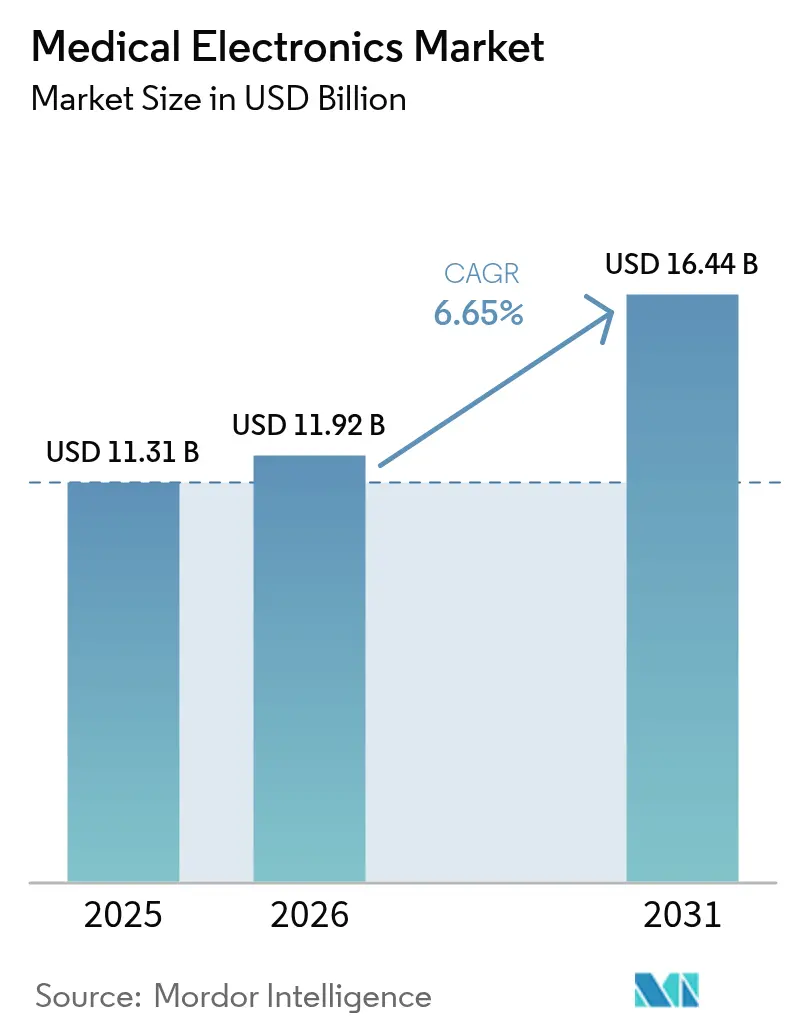

La taille du marché de l'électronique médicale est projetée à 11,31 milliards USD en 2025, 11,92 milliards USD en 2026, et devrait atteindre 16,44 milliards USD d'ici 2031, avec un TCAC de 6,65 % de 2026 à 2031.

Le passage des remboursements vers des paiements liés aux résultats oriente les investissements de l'imagerie épisodique vers la surveillance continue, accélérant la demande de dispositifs portables et implantables dotés d'intelligence artificielle. Les pénuries de semi-conducteurs s'atténuent, mais le double approvisionnement en composants reste une discipline de conception standard, les fabricants se prémunissant contre tout retour des goulots d'étranglement des fonderies. La conformité en matière de cybersécurité est devenue un critère de conception en amont après les directives de la FDA de 2024, incitant les équipementiers à intégrer des nomenclatures logicielles dans chaque actif connecté.[1]U.S. Food and Drug Administration, « Cybersécurité dans les dispositifs médicaux : considérations relatives au système qualité et contenu des soumissions préalables à la mise sur le marché », FDA.gov Par ailleurs, la rareté de l'hélium pousse les budgets de radiologie vers des plateformes d'IRM à faible consommation de cryogène, ouvrant des voies disruptives aux développeurs d'aimants à évaporation nulle. Les leaders du marché pivotent des ventes de matériel à usage unique vers des abonnements récurrents à des services numériques, associant des garanties de disponibilité des équipements à des analyses prouvant la valeur dans le cadre des contrats émergents basés sur les résultats.

Points clés du rapport

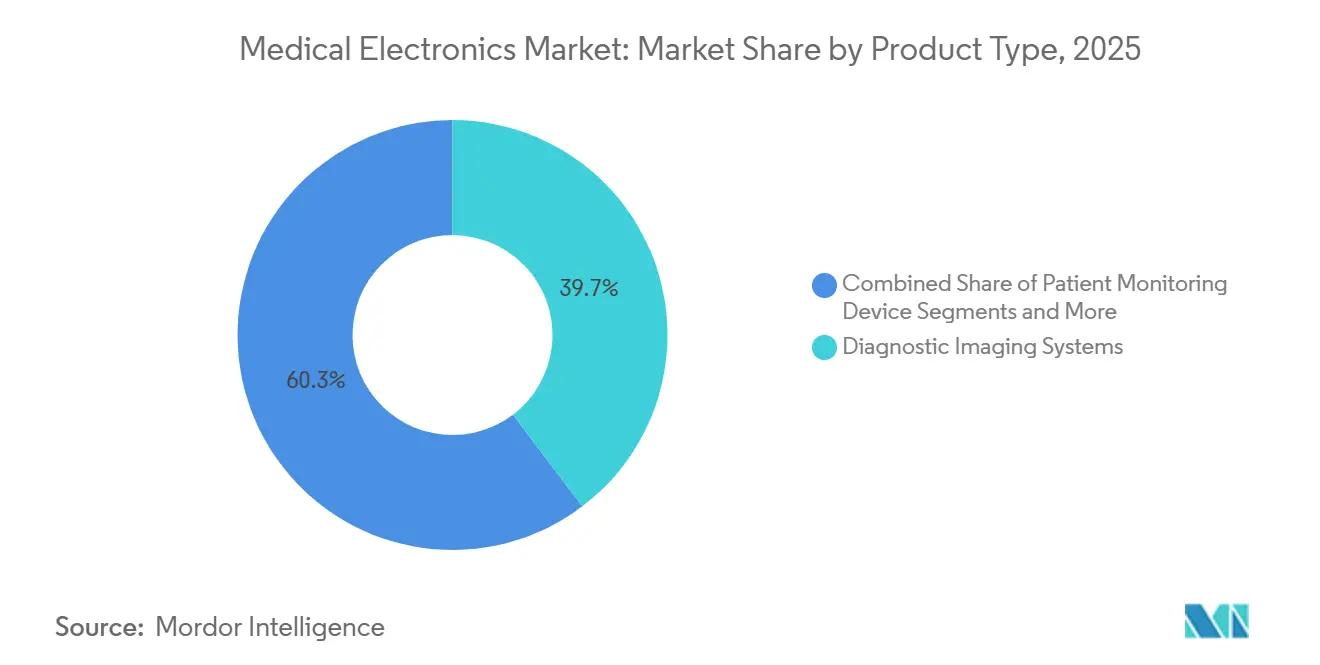

- Par type de produit, l'imagerie diagnostique a représenté 39,68 % de la part du marché de l'électronique médicale en 2025, tandis que les dispositifs portables et implantables progressent à un TCAC de 10,73 % jusqu'en 2031.

- Par composant, les capteurs et les MEMS ont représenté 32,33 % de la taille du marché de l'électronique médicale en 2025 et devraient se développer à un TCAC de 9,43 % sur la période 2026-2031.

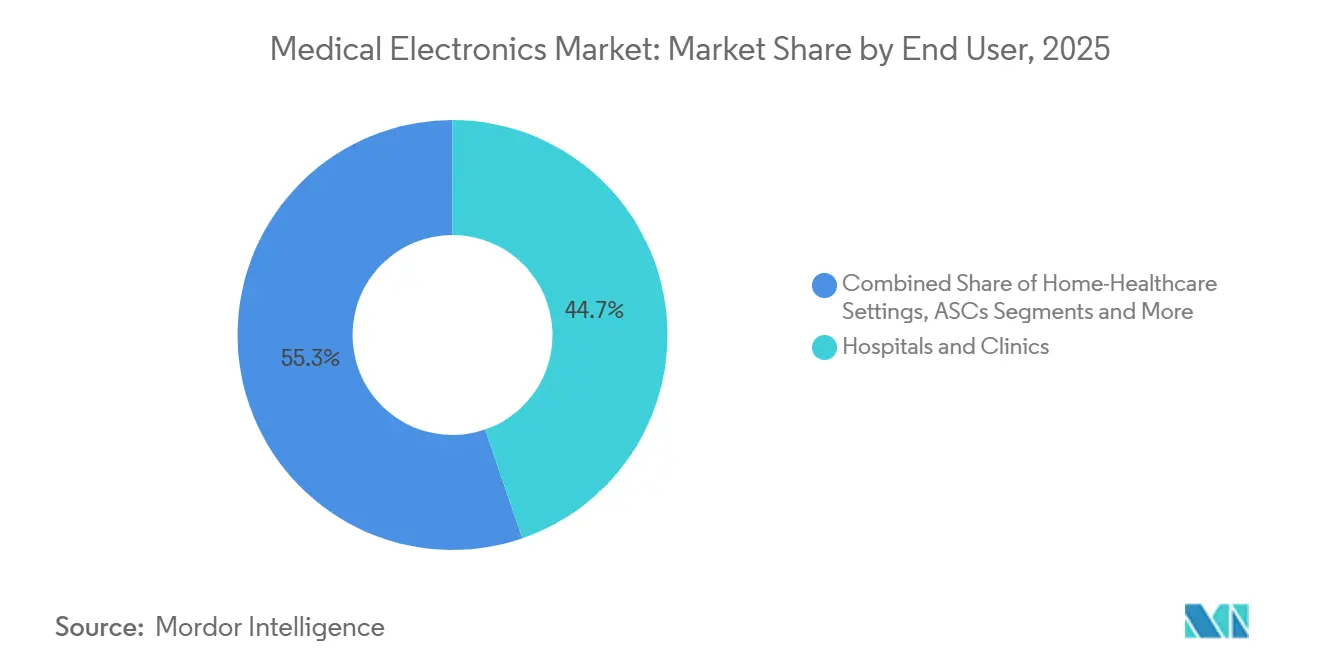

- Par utilisateur final, les hôpitaux et les cliniques ont représenté 44,72 % des dépenses de 2025, tandis que les environnements de soins de santé à domicile devraient afficher un TCAC de 9,01 % jusqu'en 2031.

- Par application clinique, la cardiologie a capté 29,44 % de la taille du marché de l'électronique médicale en 2025 ; l'oncologie devrait enregistrer un TCAC de 10,33 % durant la période 2026-2031.

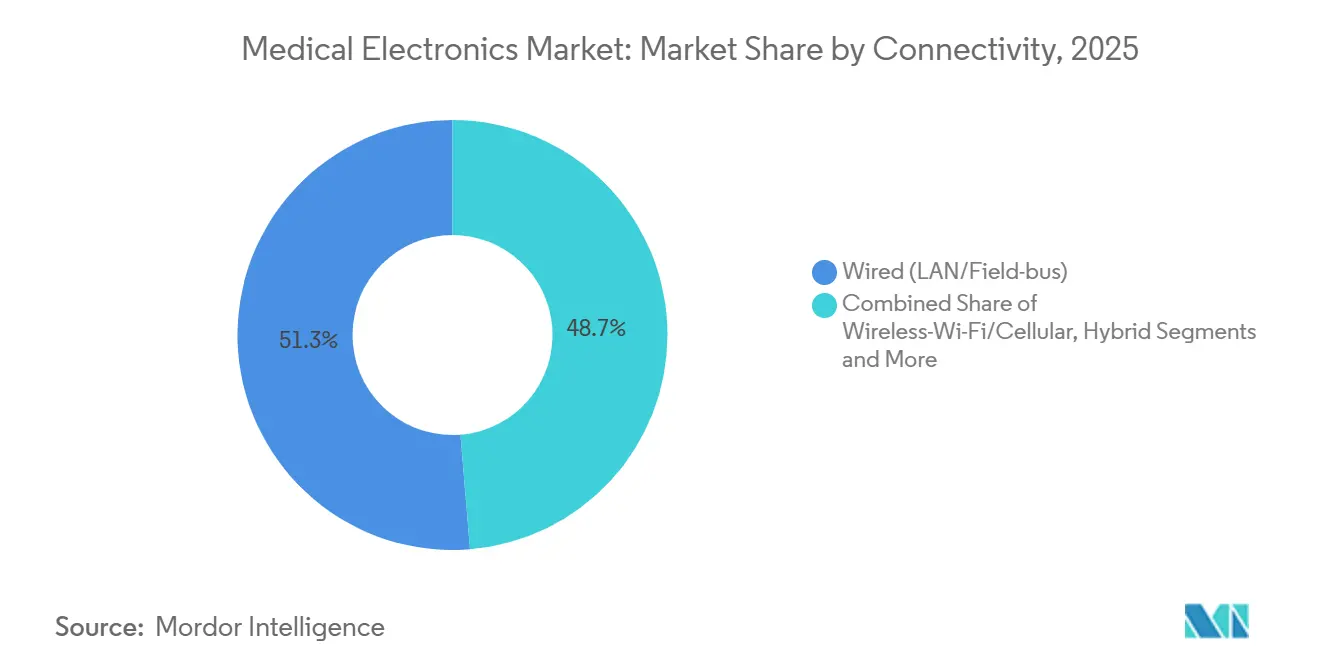

- Par connectivité, les liaisons LAN filaires et bus de terrain ont représenté 51,29 % des revenus de 2025, mais le Bluetooth à basse consommation progresse à un TCAC de 8,24 % jusqu'en 2031.

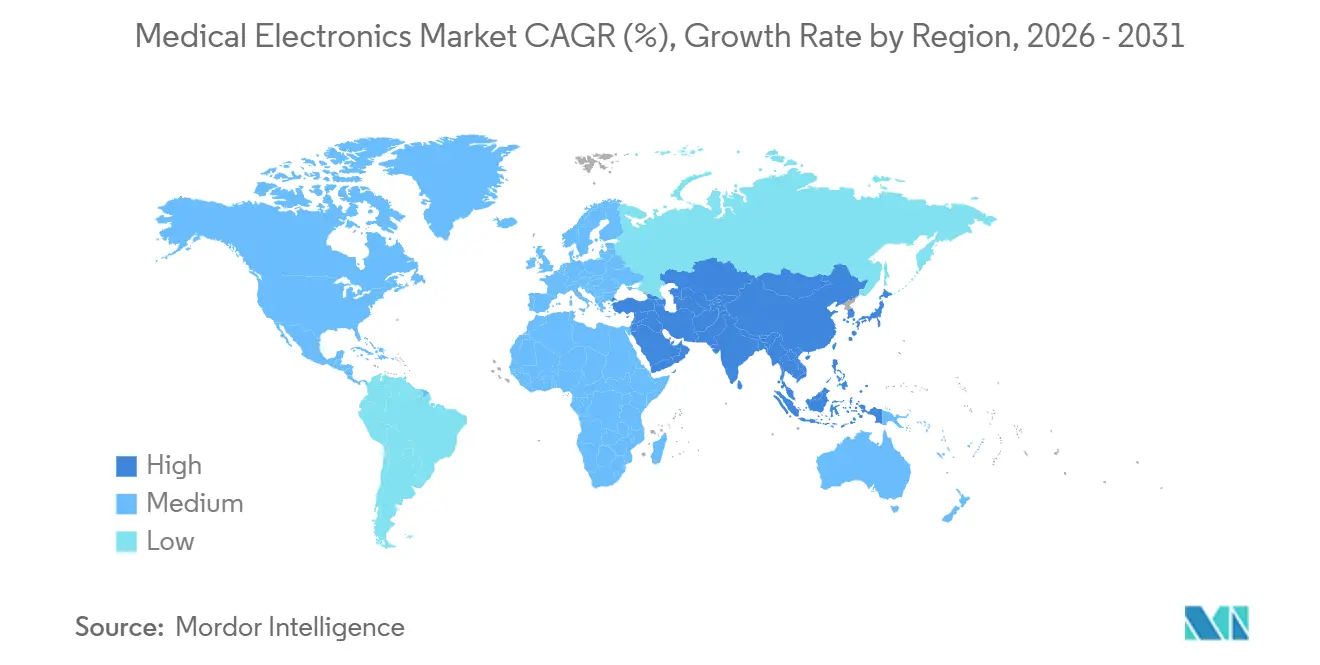

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 33,46 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'électronique médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des modalités d'imagerie dotées d'intelligence artificielle | +1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Transition vers les diagnostics à domicile et les dispositifs portables | +1.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire pour la conformité à la 4e édition de la norme IEC 60601-1 | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Émergence de la bioélectronique imprimable et flexible | +0.7% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de semi-conducteurs résistants aux rayonnements pour la protonthérapie | +0.5% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Expansion du remboursement de la télésanté pour la surveillance à distance | +1.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des modalités d'imagerie dotées d'intelligence artificielle

Plus de 600 dispositifs dotés d'intelligence artificielle autorisés par la FDA à la mi-2024 ont transformé les tâches d'analyse d'images en flux de travail quasi en temps réel, réduisant les durées d'examen IRM jusqu'à 50 % et diminuant les retards d'interprétation.[2]U.S. Food and Drug Administration, « Dispositifs médicaux dotés d'intelligence artificielle et d'apprentissage automatique (IA/AA) », FDA.gov Les prestataires récupèrent rapidement leurs investissements car Medicare Advantage et plusieurs payeurs européens remboursent les lectures assistées par intelligence artificielle à des tarifs premium, améliorant le retour sur investissement tout en créant des cycles de mise à niveau défendables.

Transition vers les diagnostics à domicile et les dispositifs portables

Les codes élargis de surveillance à distance des patients aux États-Unis, entrés en vigueur en 2026, rémunèrent les médecins pour l'examen des données générées par les patients, transformant les dispositifs portables connectés en actifs remboursables.[3]U.S. Centers for Medicare & Medicaid Services, « Règle finale du barème des honoraires des médecins pour l'année civile 2026 », CMS.gov Les moniteurs de glycémie en continu et les appareils de mesure de la pression artérielle sans brassard intègrent une détection multiparamétrique et des liaisons mobiles, permettant aux cliniciens d'ajuster les thérapies sans consultations en cabinet.

Pression réglementaire pour la conformité à la 4e édition de la norme IEC 60601-1

Les révisions en cours renforcent la cybersécurité et la rigueur du cycle de vie des logiciels, augmentant effectivement les charges de travail de vérification de conception, tout en offrant des avantages d'accès au marché aux entreprises dotées de systèmes qualité matures. Les équipes d'approvisionnement des organisations d'achats groupés stipulent de plus en plus la conformité à la norme 60601-1, faisant de la certification un filtre d'accès commercial.

Émergence de la bioélectronique imprimable et flexible

Des circuits étirables ultra-minces démontrés par les laboratoires de Stanford et de l'Université de Tokyo en 2024 délivrent des signaux sans artefacts même sous une déformation de 50 %, ouvrant la voie à des patchs ECG conformes à la peau qui pourraient se vendre en dessous de 1 USD par capteur une fois que les rendements de fabrication rouleau à rouleau seront matures. Les premiers pilotes commerciaux se concentrent sur les moniteurs de cicatrisation des plaies, où la jetabilité compense le coût unitaire plus élevé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en silicium après 2025 | −0.9% | Mondial | Court terme (≤ 2 ans) |

| Surveillance stricte après commercialisation dans le cadre du règlement européen sur les dispositifs médicaux | −0.7% | Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la certification en cybersécurité pour les implants connectés | −0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Pénurie d'hélium augmentant les coûts des aimants IRM | −0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en silicium après 2025

Les délais de livraison des semi-conducteurs de puissance ont culminé à 52 semaines en 2024, contraignant de nombreux équipementiers à des reconceptions coûteuses ou à des achats sur le marché spot qui ont érodé les marges. Les nouvelles usines financées par les lois CHIPS ne soulageront pas les contraintes avant 2027.

Surveillance stricte après commercialisation dans le cadre du règlement européen sur les dispositifs médicaux

Les rapports périodiques obligatoires de mise à jour de la sécurité et les mises à jour des données cliniques ajoutent entre 0,5 et 1 million USD de frais de conformité annuels pour les entreprises de taille moyenne, incitant certains fournisseurs de niche à quitter l'Union européenne ou à fusionner avec des partenaires mieux capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'imagerie ancre les revenus, les dispositifs portables stimulent la croissance

Les plateformes d'imagerie diagnostique ont généré 39,68 % des revenus de 2025, soutenant le marché de l'électronique médicale grâce à des contrats de service pluriannuels et des offres de mise à niveau groupées. Les équipementiers en imagerie intègrent désormais une intelligence artificielle embarquée pour automatiser la reconstruction et annoter les examens, récupérant ainsi la valeur qui revenait autrefois aux éditeurs de logiciels autonomes.

Les dispositifs portables et implantables, bien que plus modestes en revenus absolus, devraient se développer à un TCAC de 10,73 % jusqu'en 2031. Le remboursement de la surveillance continue de la glycémie et de la pression artérielle, ainsi que la connexion aux smartphones, font monter les prix de vente moyens. Cette trajectoire à deux chiffres élèvera progressivement le marché de l'électronique médicale, les dispositifs domestiques à faible intensité capitalistique venant compléter les budgets d'imagerie hospitalière.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les capteurs et les MEMS en tête, les circuits intégrés de gestion de l'alimentation en retrait

Les capteurs et les MEMS ont représenté 32,33 % des ventes de 2025 et progresseront à un rythme de 9,43 % par an, un rythme qui dépasse toutes les autres catégories de puces. Les capteurs inertiels et biochimiques miniaturisés permettent des patchs adhésifs à usage unique qui transmettent des données multi-signes vitaux via Bluetooth ou Wi-Fi. Les circuits intégrés de gestion de l'alimentation sont en retrait en termes de croissance, mais restent essentiels pour les facteurs de forme alimentés par batterie. L'adoption précoce des batteries à l'état solide dans les implants cochléaires et cardiaques promet des cycles de remplacement plus longs, renforçant les revenus des pièces de rechange sur le marché de l'électronique médicale.

Par utilisateur final : les hôpitaux maintiennent leur part, les environnements domestiques progressent fortement

Les achats hospitaliers ont représenté 44,72 % des revenus de 2025, reflétant les cycles de vie des équipements d'investissement et le soutien de l'ingénierie biomédicale interne. Les soins de santé à domicile, cependant, progressent à un TCAC de 9,01 %, convertissant les flux de travail de gestion des maladies en lignes de services de surveillance à distance des patients remboursables. Les pharmacies de détail et les vitrines de commerce électronique élargissent la portée de la distribution, ouvrant le marché de l'électronique médicale à un public autrefois servi presque exclusivement par des acheteurs institutionnels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application clinique : la cardiologie domine, l'oncologie s'accélère

La part de revenus bien établie de 29,44 % de la cardiologie est soutenue par la prévalence des maladies chroniques et des remboursements bien établis. Les plateformes d'oncologie, croissant à un TCAC de 10,33 %, bénéficient des tarifs de remboursement plus élevés de la protonthérapie et de la poussée vers la planification de la radiothérapie adaptative, élargissant la taille globale du marché de l'électronique médicale allouée aux technologies de soins du cancer.

Par connectivité : le filaire domine, le sans-fil gagne du terrain

Les architectures LAN filaires et bus de terrain représentaient encore 51,29 % des revenus de connectivité de 2025 en raison de leurs performances déterministes dans les soins intensifs. Les nœuds Bluetooth à basse consommation et Wi-Fi progressent à un TCAC de 8,24 %, notamment dans les dispositifs portables. Les nomenclatures logicielles imposées par la FDA augmentent le coût de la certification sans fil, mais les gains d'interopérabilité et les déploiements Wi-Fi 6E réduisent les écarts de latence, élargissant l'empreinte du sans-fil au sein du marché de l'électronique médicale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 33,46 % des revenus de 2025, portée par l'expansion des remboursements du CMS et les voies d'accès accéléré de la FDA pour les dispositifs basés sur l'intelligence artificielle. Un financement par capital-risque robuste accélère la commercialisation, consolidant le leadership de la région dans les pipelines d'imagerie et de dispositifs portables.

L'Europe est en retrait en termes de part, mais bénéficie d'un accès harmonisé au marché dans le cadre du règlement européen sur les dispositifs médicaux, simplifiant les lancements dans plusieurs pays une fois la conformité obtenue. La loi allemande sur les soins de santé numériques offre une codification structurée pour les thérapies numériques, faisant du bloc un terrain d'expérimentation pour les modèles de paiement basés sur les résultats.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,02 %. La poussée de localisation de la Chine pour les composants d'échographie et d'IRM haut de gamme et le programme d'incitation lié à la production de l'Inde attirent les activités d'assemblage et de recherche et développement des équipementiers dans la région, stimulant le marché de l'électronique médicale dans toute la zone Asie-Pacifique.

Paysage concurrentiel

Les équipementiers de premier rang tels que Siemens Healthineers, GE Healthcare, Koninklijke Philips et Medtronic s'appuient sur leurs bases installées et leurs services mondiaux pour défendre leurs franchises d'imagerie et de thérapie haut de gamme. Les spécialistes des semi-conducteurs — Texas Instruments, Analog Devices, STMicroelectronics — se différencient par leurs performances à faible consommation et leurs piles sans fil précertifiées, sécurisant des positions dans les dispositifs portables de nouvelle génération. Les start-ups occupent des niches de surveillance à distance, vendant directement aux consommateurs ou s'associant à des plateformes de télésanté pour débloquer rapidement les remboursements. La capacité d'intelligence artificielle en périphérie, la préparation réglementaire et la posture en matière de cybersécurité définissent l'avantage concurrentiel alors que le marché de l'électronique médicale passe de la capture de marges matérielles aux rentes d'abonnements logiciels.

Leaders du secteur de l'électronique médicale

Koninklijke Philips N.V.

Siemens Healthcare GmbH

Medtronic

GE Healthcare

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Olympus a publié l'essai EAGLE validant la plateforme de détection de polypes CADDIE basée sur le cloud, le premier outil de détection assistée par ordinateur autorisé par la FDA et marqué CE au sein de son écosystème OLYSENSE.

- Janvier 2026 : ZEISS Medical Technology a lancé Collaborative Care, une application navigateur permettant aux professionnels de soins oculaires d'échanger des données et des références en temps réel.

- Janvier 2026 : Polymatech Electronics a reçu l'enregistrement CDSCO pour commencer la fabrication nationale de dispositifs de détection des veines dans le cadre des règles indiennes sur les dispositifs médicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'électronique médicale comme la valeur agrégée des composants électroniques actifs et des circuits intégrés embarqués qui alimentent les systèmes d'imagerie diagnostique, les plateformes de surveillance des patients, les dispositifs thérapeutiques, ainsi que les équipements portables ou de soins à domicile utilisés pour les soins de santé humaine dans le monde entier. La valorisation reflète les revenus au prix départ usine enregistrés au cours de l'année de référence 2025, exprimés en USD courants.

Les exclusions du périmètre comprennent les consommables non électroniques, les logiciels autonomes vendus sans matériel groupé, les revenus de fabrication sous contrat et les dispositifs vétérinaires, qui ne sont pas inclus.

Aperçu de la segmentation

- Par type de produit

- Systèmes d'imagerie diagnostique

- Dispositifs de surveillance des patients

- Dispositifs thérapeutiques et chirurgicaux

- Dispositifs portables et implantables

- Par composant

- Capteurs et MEMS

- Circuits intégrés de gestion de l'alimentation et batteries

- Microcontrôleurs/microprocesseurs et processeurs de signal numérique

- Écrans et optoélectronique

- Par utilisateur final

- Hôpitaux et cliniques

- Environnements de soins de santé à domicile

- Centres de chirurgie ambulatoire

- Centres d'imagerie diagnostique

- Par application clinique

- Cardiologie

- Neurologie

- Oncologie

- Orthopédie

- Autres

- Par connectivité

- Filaire (LAN/bus de terrain)

- Sans-fil — Bluetooth/Bluetooth à basse consommation

- Sans-fil — Wi-Fi/cellulaire

- Hybride (filaire + sans-fil)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes rapides ont été menés auprès d'ingénieurs biomédicaux en milieu hospitalier, de responsables des achats au sein d'organisations d'achats groupés, de fournisseurs de composants et de régulateurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs contributions ont permis de valider les taux d'utilisation, les ratios d'attachement des contrats de service et les jalons réglementaires à venir, qui ont ensuite été réintégrés dans notre modèle afin d'affiner les hypothèses.

Recherche documentaire

Nos analystes ont d'abord cartographié l'univers à partir de bases de données publiques telles que les autorisations 510(k) de la US FDA, les Dépenses mondiales de santé de l'OMS, les Statistiques de santé de l'OCDE, les tableaux de population de l'ONU et les codes d'expédition du Centre du commerce international qui isolent les flux au niveau SH pour les équipements d'imagerie et de surveillance. Les rapports 10-K des entreprises, les présentations aux investisseurs et certaines revues à comité de lecture ont fourni les prix de vente moyens et les cycles de remplacement, tandis que D&B Hoovers et Dow Jones Factiva ont apporté des données financières complémentaires et des informations sur les transactions. Ces sources établissent le bassin de demande structurelle et les corridors de prix qui ancrent le modèle. La liste ci-dessus est illustrative ; de nombreuses autres publications crédibles ont été consultées à des fins de recoupement et de clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante superpose les volumes nationaux de procédures, les audits du parc installé et les bilans import-export, qui sont ensuite réconciliés avec des instantanés ascendants sélectifs tels que les consolidations de fournisseurs et les flux ASP × unités échantillonnés pour les IRM, les scanners CT et les moniteurs multiparamètres. Des variables clés telles que la part de la population vieillissante, la prévalence des maladies chroniques, les cycles de dépenses d'investissement hospitalières, l'érosion des prix des composants et les pipelines d'approbation de dispositifs alimentent les estimations annuelles. Une régression multivariée relie ces indicateurs aux revenus historiques pour projeter la croissance 2026-2030, tandis que l'analyse de scénarios met à l'épreuve les cas d'inflation élevée ou de retard des achats. Lorsque les données ascendantes sont insuffisantes, des plafonds de variance dérivés des tendances des coûts des composants limitent les surestimations ou sous-estimations.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue par les pairs en deux étapes, avec des indicateurs d'anomalies automatisés pour les valeurs aberrantes au-delà de ±8 %. Les écarts significatifs déclenchent une reprise de contact avec les sources. Les rapports sont actualisés annuellement, et une analyse intermédiaire est effectuée lorsque des rappels majeurs, des modifications de remboursement ou des événements géopolitiques sont susceptibles d'influencer la demande.

Pourquoi la référence de Mordor en matière d'électronique médicale inspire confiance aux décideurs

Les valeurs de marché publiées divergent souvent parce que les entreprises diffèrent dans leurs choix de périmètre, leurs hypothèses de prix et leur cadence de mise à jour.

Les principaux facteurs d'écart incluent la question de savoir si les revenus des implants et des semi-conducteurs sont intégrés, la manière dont les conversions de devises gèrent la volatilité récente, et si les contrats de service sont reconnus aux côtés du matériel. Le modèle de Mordor se limite aux seuls dispositifs électroniques finaux, applique les taux de change à la date de transaction et est actualisé tous les douze mois, produisant une référence équilibrée et transparente que les acheteurs peuvent facilement retracer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,33 Md USD (2025) | Mordor Intelligence | - |

| 172,4 Md USD (2024) | Global Consultancy A | Inclut les revenus des semi-conducteurs et de la fabrication sous contrat ; un périmètre de composants large gonfle le total |

| 6,0 Md USD (2023) | Research Firm B | Ensemble de composants restreint ; année de référence plus ancienne et prévision en dollars constants atténuent la valeur |

| 8,25 Md USD (2024) | Trade Journal C | Exclut les implants et les dispositifs thérapeutiques ; dépendance à des enquêtes limitées sur les dépenses hospitalières |

Ces comparaisons montrent que notre définition rigoureuse du périmètre, notre sélection de variables et notre validation continue offrent aux parties prenantes un point de départ fiable pour les décisions de stratégie et de budgétisation.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'électronique médicale en 2031 ?

Les prévisions indiquent 16,44 milliards USD d'ici 2031, reflétant un TCAC de 6,65 % sur la période 2026-2031.

Quelle catégorie de produits devrait connaître la croissance la plus rapide d'ici 2031 ?

Les dispositifs portables et implantables sont en voie d'atteindre un TCAC de 10,73 %, dépassant toutes les autres catégories à mesure que la surveillance à distance se développe sous les nouveaux codes de remboursement.

Quelle est la contribution des revenus de la cardiologie ?

Les dispositifs de cardiologie ont représenté 29,44 % des ventes de 2025 et restent le plus grand segment d'application clinique.

Pourquoi la rareté de l'hélium est-elle une préoccupation pour les centres d'imagerie ?

La hausse des prix de l'hélium allonge les délais de livraison des aimants IRM et pousse les prestataires vers des modalités d'imagerie à évaporation nulle ou alternatives.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 8,02 %, portée par la dynamique de localisation de la Chine et les incitations du programme d'incitation lié à la production de l'Inde pour la fabrication locale.

Quels changements de conformité auront le plus d'impact sur les nouveaux lancements de dispositifs ?

La prochaine 4e édition de la norme IEC 60601-1 et des règles de cybersécurité plus strictes exigeront une vérification de conception plus approfondie et une surveillance après commercialisation.

Dernière mise à jour de la page le: