Taille et part du marché des frets et de la logistique en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 74.38 Milliards de dollars |

| Taille du Marché (2026) | 76.83 Milliards de dollars |

| Taille du Marché (2031) | 90.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des frets et de la logistique en Espagne par Mordor Intelligence

Le marché des frets et de la logistique en Espagne était évalué à 74,38 milliards USD en 2025 et devrait croître de 76,83 milliards USD en 2026 pour atteindre 90,31 milliards USD d'ici 2031, à un TCAC de 3,29 % durant la période de prévision (2026-2031). La position de l'Espagne en tant que porte d'entrée méditerranéenne, associée aux détournements du commerce Asie-Europe vers les ports de la Méditerranée occidentale, stimule le débit aux ports de Valence, Barcelone et Algésiras. La prolifération du commerce électronique augmente les volumes de colis et alimente les investissements dans l'automatisation, illustrés par le hub de Barcelone de DHL d'une valeur de 350 millions EUR (386 millions USD), capable de trier 30 000 colis par heure. La reprise industrielle, portée par l'automobile et les produits pharmaceutiques, intensifie les besoins en fret en flux tendu (J-I-T) et soutient la part de 77,62 % du transport routier. Les investissements publics d'une valeur de 1,4 milliard EUR (1,55 milliard USD) dans le Corridor méditerranéen et les infrastructures de soutage au GNL dans les ports catalysent l'adoption du rail et les appels de navires plus écologiques.

Principaux enseignements du rapport

- Par fonction logistique, le transport de fret a dominé avec 63,05 % de la part du marché des frets et de la logistique en Espagne en 2025, tandis que le courrier, l'express et les colis (CEP) progresse à un TCAC de 3,78 % entre 2026 et 2031.

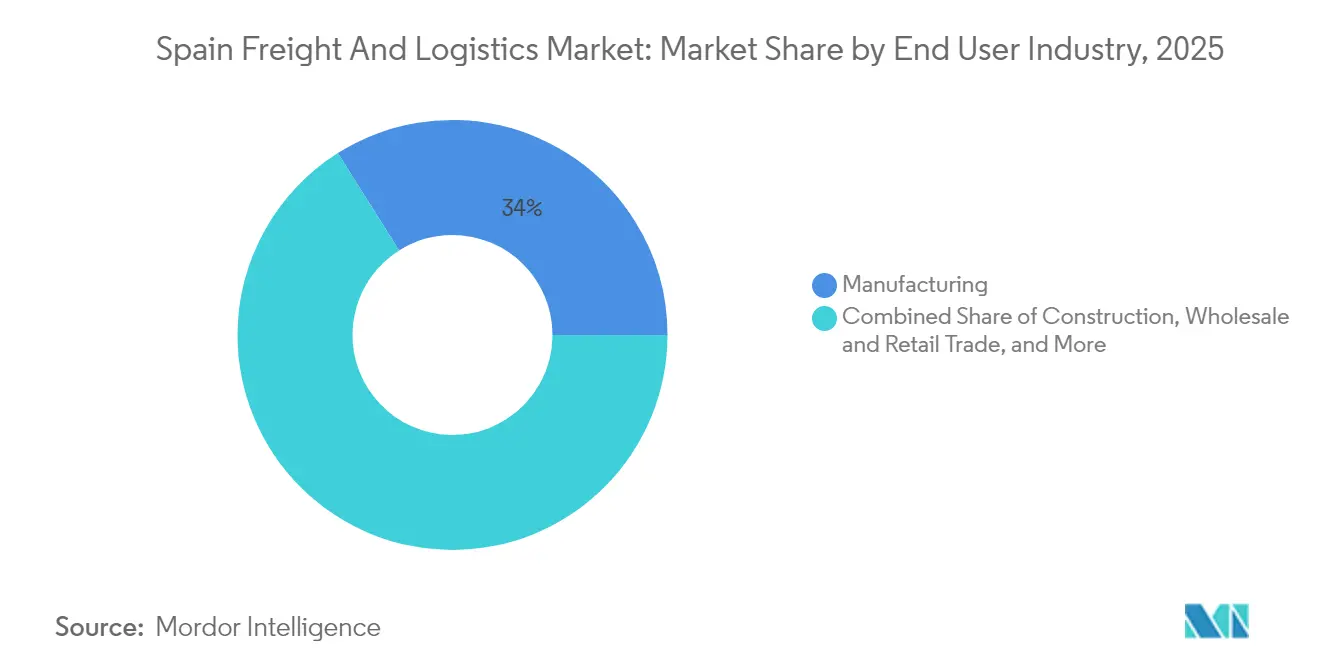

- Par secteur d'utilisateur final, la fabrication a représenté 33,95 % de la taille du marché des frets et de la logistique en Espagne en 2025 ; le commerce de gros et de détail affiche le TCAC le plus rapide de 3,49 % entre 2026 et 2031.

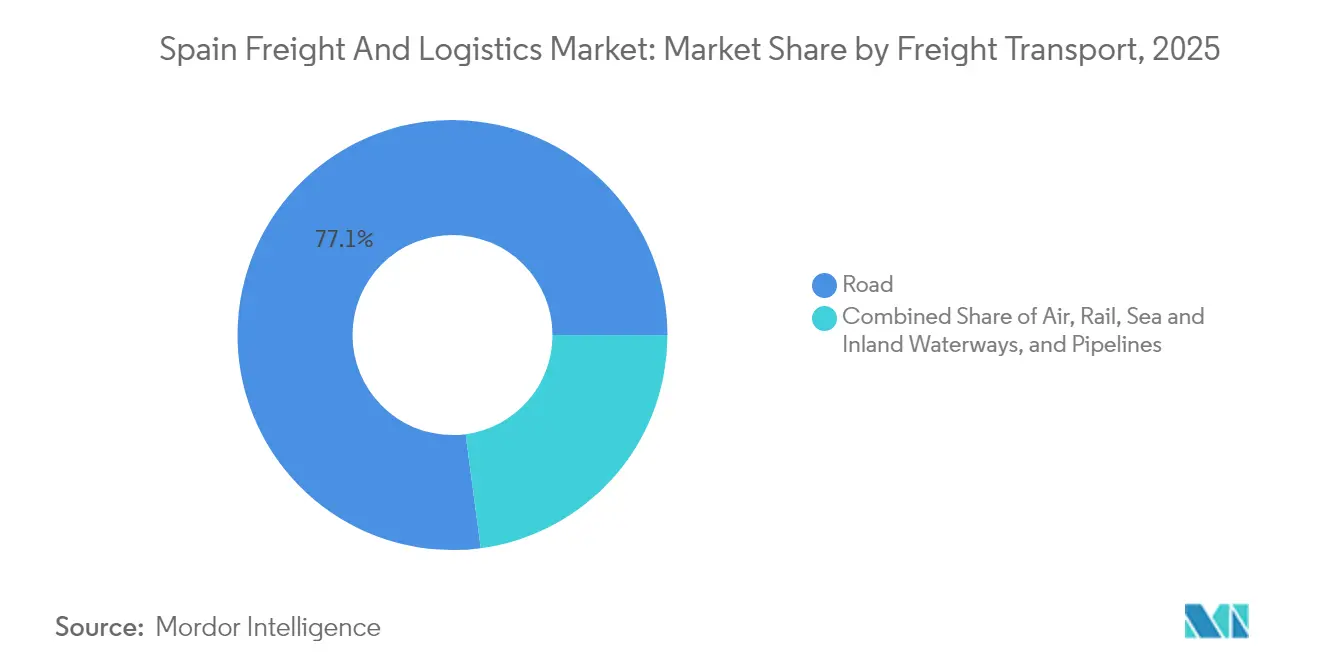

- Par mode de transport de fret, le fret routier représentait 77,10 % de la part en 2025, tandis que le fret aérien devrait se développer à un TCAC de 3,69 % entre 2026 et 2031.

- Par service CEP, les flux CEP nationaux ont capté 63,40 % de la part des revenus en 2025, et les services internationaux devraient enregistrer le TCAC le plus élevé de 3,90 % entre 2026 et 2031.

- Par type d'entreposage et de stockage, les installations non soumises à contrôle de température représentaient 91,65 % de la part des revenus en 2025, tandis que les espaces à température contrôlée devraient croître à un TCAC de 3,15 % entre 2026 et 2031.

- Par mode de transit de fret, le transit de fret maritime et par voies navigables intérieures détenait une part de 71,85 % en 2025 ; le transit de fret aérien progresse à un TCAC de 3,31 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des frets et de la logistique en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Essor du commerce électronique alimentant les volumes de colis et de livraison du dernier kilomètre | +0.8% | Zones métropolitaines de Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Reprise industrielle stimulant la demande de fret en flux tendu (J-I-T) | +0.7% | Catalogne, Pays Basque, Valence | Moyen terme (2-4 ans) |

| Dépenses du secteur public sur les corridors méditerranéen et atlantique | +0.6% | Barcelone-Algésiras ; Bilbao-Séville | Long terme (≥ 4 ans) |

| Adoption externalisée de la chaîne du froid en Ibérie | +0.5% | Hubs nationaux | Moyen terme (2-4 ans) |

| Infrastructures de soutage au GNL dans les principaux ports | +0.4% | Valence, Barcelone, Algésiras, Huelva | Long terme (≥ 4 ans) |

| Compression des rendements de l'immobilier logistique stimulant l'offre | +0.3% | Madrid, Barcelone, Valence, Séville | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique alimentant les volumes de colis et de livraison du dernier kilomètre

Les dépenses en ligne nationales continuent de progresser, poussant les expéditions CEP à des niveaux record. Le hub de Barcelone entièrement automatisé de DHL augmente la capacité de traitement et réduit les délais limites, permettant une livraison le lendemain pour 80 % de la population. Correos a déployé plus de 2 400 points de retrait pour faciliter le click-and-collect, un modèle privilégié par les détaillants omnicanaux[1]Département des communications, « Grupo CORREOS », SEPI, sepi.es. Les colis transfrontaliers transitent par la porte d'entrée aérienne de Madrid-Barajas, où les alliances avec les opérateurs chinois accélèrent les livraisons asiatiques vers l'Europe. Les robots autonomes sur trottoir et les pilotes de drones ruraux indiquent un pivot vers des solutions de livraison du dernier kilomètre basées sur la technologie qui atténuent les pénuries de chauffeurs. Collectivement, ces initiatives consolident la réputation de l'Espagne en tant que banc d'essai de la logistique des colis pour l'Europe du Sud.

Reprise industrielle stimulant la demande de fret en flux tendu (J-I-T)

Les usines automobiles de Catalogne et de Navarre synchronisent les flux entrants de composants via des corridors de camionnage à délais définis, réduisant les tampons de stocks et augmentant la demande de services premium. Les fabricants pharmaceutiques expédient des principes actifs pharmaceutiques (API) sensibles à la température sous Bonne Pratique de Distribution, renforçant le besoin de traçabilité en temps réel. Certains exportateurs transfèrent les trajets longue distance sur le rail du Corridor méditerranéen pour réduire les émissions et se prémunir contre la pénurie de chauffeurs. Les plateformes d'analyse prédictive aident les fabricants à équilibrer le débit et les coûts, favorisant les prestataires logistiques offrant une visibilité intégrée de type tour de contrôle. L'interaction entre la production allégée et les engagements en matière de durabilité soutient l'innovation dans le fret multimodal.

Dépenses du secteur public sur les corridors méditerranéen et atlantique

L'investissement de 1,4 milliard EUR (1,55 milliard USD) de l'Espagne étend la voie ferrée électrifiée à double voie de la frontière française jusqu'à Algésiras, réduisant les temps de transit jusqu'à 30 % et augmentant la capacité hebdomadaire des trains de conteneurs[2]Ministère des Transports, de la Mobilité et de l'Agenda urbain, « Corridor méditerranéen », Gouvernement espagnol, mitma.gob.es. Les interfaces port-rail à Valence Fuente de San Luis et à Barcelone Can Tunis sont en cours de mise à niveau à une longueur de voie de garage de 750 mètres, permettant des trains intermodaux lourds. Du côté atlantique, Bilbao et Vigo bénéficient de liaisons dédiées au fret, renforçant la compétitivité pour les échanges avec les États-Unis et l'Amérique latine. Ces améliorations s'alignent sur les objectifs du RTE-T de l'UE et encouragent les chargeurs à transférer les volumes des autoroutes encombrées vers des services ferroviaires à faibles émissions de carbone. Une connectivité améliorée stimule également le développement d'entrepôts le long des ports secs intérieurs, attirant les détaillants multinationaux.

Adoption externalisée de la chaîne du froid en Ibérie

Les exportateurs de produits alimentaires et les fabricants de vaccins se défont de leurs installations de stockage internes au profit de prestataires logistiques tiers (3PL) spécialisés. L'introduction en bourse prévue de l'acteur mondial Lineage met en lumière l'appétit des investisseurs pour les actifs à température contrôlée. Les installations multi-chambres d'Americold situées aux abords de Madrid et de Saragosse offrent des zones de congélation profonde à -30 °C et des zones pharmaceutiques à +2-8 °C, soutenues par une surveillance conforme aux Bonnes Pratiques de Distribution (BPD)[3]Article, « Americold Sees Recent Partnerships as Key to Efficient Global Food Supply Chain », REIT.com, reit.com. La consolidation des supermarchés stimule la demande de plateformes de cross-docking centralisées combinant les flux surgelés, réfrigérés et ambiants sous un même toit. Les capteurs IoT et les pistes d'audit par chaîne de blocs renforcent la traçabilité, aidant les exportateurs à respecter les normes européennes de sécurité alimentaire. En conséquence, la croissance de l'externalisation de la chaîne du froid dépasse celle de l'entreposage ambiant malgré la domination volumétrique de ce dernier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénuries sévères de chauffeurs et inflation salariale | −0.5% | Triangle Madrid-Barcelone-Valence | Court terme (≤ 2 ans) |

| Volatilité du prix du carburant | −0.4% | National ; impact plus important sur les routes longue distance | Court terme (≤ 2 ans) |

| Goulots d'étranglement portuaires en haute saison pour les cargaisons réfrigérées | −0.3% | Valence, Barcelone, Algésiras | Court terme (≤ 2 ans) |

| Lente numérisation des douanes pour les flux des îles Canaries | −0.2% | Corridors des îles Canaries | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries sévères de chauffeurs et inflation salariale

L'Espagne manque d'environ 25 000 chauffeurs de camion titulaires d'un permis, soit 15 % de la capacité, le nombre de départs à la retraite dépassant les nouvelles entrées[4]Journaliste, « Spain Missing Many Thousands of Truck Drivers », IRU, iru.org. Les salaires annuels moyens à Madrid et en Catalogne ont augmenté de 10 % en 2025, comprimant les marges des transporteurs PME et faisant monter les tarifs de fret. Salvesen Logística exploite 550 remorques longue distance par jour et doit continuellement recruter pour maintenir le service, illustrant la charge financière des programmes de fidélisation. Les déficits de capacité contraignent les chargeurs à réserver plus tôt, et certains se tournent vers le rail lorsque cela est possible. Les pénuries persistantes posent des limites structurelles à la croissance du fret routier jusqu'à ce que les initiatives de formation prennent de l'ampleur.

Volatilité du prix du carburant

Le gazole a oscillé entre 1,43 et 1,50 EUR (1,58 et 1,65 USD) par litre en 2025, représentant 28 % de la base de coûts des opérateurs routiers. Les grandes flottes telles que Grupo Sese se couvrent via des contrats pluriannuels de gazole renouvelable avec Repsol, mais les PME s'appuient largement sur des suppléments hebdomadaires pour répercuter les fluctuations. La volatilité complique les offres à prix fixe et peut décourager le transfert modal depuis la route si les écarts de prix avec le rail se réduisent. Les tarifs d'électricité pour les camions électriques à batteries restent élevés, retardant l'adoption généralisée et prolongeant la dépendance aux combustibles fossiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : la fabrication conserve sa position de leader, le commerce de détail gagne en dynamisme

La fabrication représentait 33,95 % de la part du marché des frets et de la logistique en Espagne en 2025, soutenue par une forte production automobile, le traitement chimique et les exportations de machines à haute valeur ajoutée. Les usines automobiles s'appuient sur des flux entrants synchronisés pour minimiser les stocks en bord de ligne, stimulant la croissance des centres de séquençage et des camions navettes.

Le commerce de gros et de détail, prévu à un TCAC de 3,49 % (2026-2031), capitalise sur les stratégies omnicanales qui fusionnent les stocks en magasin avec l'exécution des commandes du commerce électronique. Les détaillants exigent une visibilité des stocks en temps réel et des délais limites de commande plus tardifs, favorisant les intégrateurs qui combinent des hubs urbains, l'exécution de micro-commandes et des réseaux de livraison du dernier kilomètre. Cette dynamique encourage les prestataires logistiques tiers (3PL) à regrouper l'entreposage, le transport et la gestion des retours dans des contrats unifiés qui renforcent la fidélité des clients.

Par fonction logistique : le transport de fret domine la valeur, le CEP s'accélère

Le transport de fret a généré 63,05 % des revenus en 2025, confirmant sa place centrale sur le marché des frets et de la logistique en Espagne. La demande découle du rôle du pays en tant que point d'entrée pour le commerce euro-méditerranéen et base de distribution pour les flux automobiles, pharmaceutiques et de produits de grande consommation (FMCG). Les mouvements routiers en vrac des usines aux ports dominent les volumes, tandis que les unités intermodales ferroviaires augmentent grâce aux améliorations des infrastructures et aux mandats environnementaux.

Le CEP, qui devrait se développer à un TCAC projeté de 3,78 % (2026-2031), bénéficie du commerce en ligne qui exige rapidité, densité de petits colis et traçabilité précise. Les investissements dans l'automatisation du tri, l'intelligence artificielle de planification des itinéraires et les points de livraison alternatifs différencient les leaders du CEP des transporteurs traditionnels de fret général. L'élargissement de l'écart de service renforce la migration de valeur du fret vers les colis, susceptible de façonner le marché des frets et de la logistique en Espagne jusqu'en 2031.

Par courrier, express et colis : le marché national domine toujours, l'international en plein essor

Le CEP national a conservé une part de 63,40 % en 2025, s'appuyant sur des réseaux de livraison urbains denses et une couverture du lendemain sur l'Espagne continentale. SEUR, Correos et DHL déploient une optimisation dynamique des itinéraires pour réduire le kilométrage et respecter les zones à faibles émissions.

Le CEP international, prévu à un TCAC de 3,90 % (2026-2031), profite du commerce électronique transfrontalier vers la France, l'Italie et l'Allemagne, ainsi que des colis asiatiques entrants. Les API de dédouanement préalable accélèrent les promesses de délais de transit, renforçant la compétitivité de l'Espagne en tant que hub d'exécution des commandes. Les opérateurs de réseau augmentent les capacités sur les liaisons de Madrid-Barajas et Barcelone pour répondre à la demande sortante liée aux vendeurs sur les places de marché.

Par entreposage et stockage : l'espace ambiant prédomine, la chaîne du froid progresse

L'entreposage non soumis à contrôle de température représentait 91,65 % de la capacité en 2025, supportant des profils de références variés, des vêtements aux articles ménagers durables. Les promoteurs concentrent les nouvelles constructions près de Madrid et de la Catalogne, où l'absorption dépasse les moyennes historiques. Le segment à température contrôlée, progressant à un TCAC de 3,15 % (2026-2031), attire des capitaux pour des méga-sites multi-températures intégrés avec des voies de cross-docking.

La technologie IoT garantit une surveillance constante, essentielle pour les vaccins nécessitant des corridors à +2-8 °C. La consolidation parmi les prestataires logistiques tiers (3PL) réfrigérés favorise des empreintes de service nationales, permettant aux détaillants de centraliser les achats et de réduire les pertes.

Par mode de transport de fret : la route domine, l'air en progression

Le fret routier a maintenu une part de 77,10 % en 2025 grâce aux 17 000 km d'autoroutes de l'Espagne qui facilitent la livraison de bout en bout sans changement de mode. Les cycles de fabrication en flux tendu, le réapprovisionnement des magasins et les exportations agricoles s'appuient tous sur l'agilité des camions. Néanmoins, les pénuries prolongées de chauffeurs et les pressions en matière de décarbonation ouvrent la voie à des alternatives ferroviaires et de cabotage sur les corridors principaux.

Le fret aérien, qui devrait progresser à un TCAC de 3,69 % (2026-2031), traite les colis urgents du commerce électronique, les produits pharmaceutiques à température contrôlée et les pièces détachées électroniques. La capacité de 930 000 tonnes métriques de Madrid-Barajas et l'expansion continue de la cité cargo attirent les fréquences de vols des intégrateurs, consolidant son statut de hub pour les connexions avec l'Amérique latine. La combinaison modale continuera de refléter l'arbitrage entre vitesse et coût à mesure que les chargeurs affinent leurs niveaux de service.

Par mode de transit de fret : la mer en tête, l'air gagne du terrain

Le transit de fret maritime et par voies navigables intérieures a capté une part de 71,85 % en 2025, alors que Valence, Algésiras et Barcelone ont traité un total de 18,9 millions d'EVP. Le fret maritime offre le coût unitaire le plus bas pour les exportations espagnoles d'agrumes, d'huile d'olive et de carreaux, bien que la congestion portuaire augmente les risques liés à la programmation des escales.

Le transit de fret aérien, progressant à un TCAC de 3,31 % (2026-2031), bénéficie des expéditions de pièces détachées à haute valeur ajoutée et de produits pharmaceutiques. Les transitaires promeuvent des combinaisons mer-air via Dubaï et Tanger pour équilibrer le coût et le délai, soulignant la conception de solutions flexibles privilégiée par les chargeurs.

Analyse géographique

La demande se concentre fortement dans le triangle Madrid-Barcelone-Valence, où résident 45 % du PIB national et la plupart des installations d'exécution du commerce électronique. Le port de Barcelone a traité 3,6 millions d'EVP en 2024 et accueille la construction en cours du hub de DHL, consolidant le statut de la Catalogne en tant que porte d'entrée internationale. Valence reste le premier port à conteneurs d'Espagne par volume, soutenu par des liens de transbordement avec l'Afrique de l'Ouest et le Moyen-Orient. Madrid concentre des méga-entrepôts intérieurs le long des autoroutes A-2 et A-4, permettant une livraison le jour même pour 60 % de la population.

L'Andalousie s'appuie sur Algésiras pour le transbordement intercontinental, mais souffre de l'engorgement des navires lié aux détournements via Suez, ce qui allonge les temps de séjour dans les cours de triage. Le Pays Basque, avec le port de Bilbao, conserve le fret de l'industrie lourde, notamment l'emboutissage automobile et les bobines d'acier. Le port de Vigo en Galice achemine des expéditions de fruits de mer réfrigérés vers l'UE, bénéficiant des couloirs verts de l'UE qui accélèrent le transit des denrées périssables.

Les îles Canaries persistent en tant que territoire à régime spécial nécessitant des opérations de feedering depuis Cadix et Huelva. Les procédures douanières sur papier ralentissent les flux de marchandises, entraînant des coûts logistiques plus élevés pour les détaillants insulaires. Les efforts de numérisation du gouvernement visent un dédouanement électronique complet d'ici 2027, mais des délais intermédiaires demeurent un frein à la compétitivité.

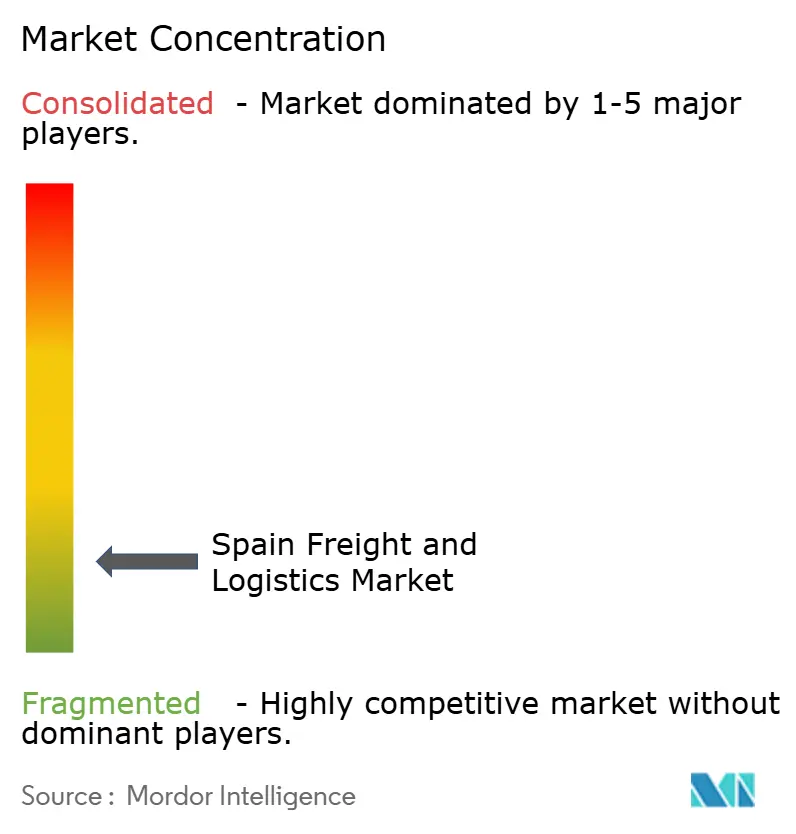

Paysage concurrentiel

Le secteur logistique espagnol est fragmenté. Toutefois, les intégrateurs mondiaux se développent via des acquisitions : le rachat de DB Schenker par DSV pour 14,3 milliards EUR (15,8 milliards USD) en 2024 a élargi la couverture nationale en matière de transport routier et de logistique contractuelle. DHL maintient son leadership dans le CEP en associant des hubs automatisés à des pilotes de livraison neutre en carbone utilisant des camionnettes électriques et des vélos-cargo. Des champions nationaux tels que Grupo Sesé s'appuient sur des contrats de gazole renouvelable pour se couvrir contre les coûts et séduire les chargeurs sensibles aux enjeux environnementaux.

L'adoption technologique est au cœur du positionnement concurrentiel. GXO déploie des systèmes robotisés de préparation de commandes pour le détaillant d'articles de sport Forum Sport, augmentant la productivité de la préparation des commandes de 40 %. Des start-ups proposent des solutions numériques d'appariement de fret, mais les barrières à l'entrée liées à l'échelle — notamment les réseaux de flottes et d'entrepôts — limitent le déplacement rapide des acteurs établis. Les spécialistes de la chaîne du froid Americold et Lineage poursuivent des regroupements multi-sites, créant des réseaux nationaux à température contrôlée que les concurrents plus petits peinent à égaler.

L'environnement réglementaire favorise les opérateurs conformes capables de satisfaire aux certifications ADR, BPD et ISO. Les réglementations en matière de durabilité accélèrent les essais d'électrification des flottes, mais les coûts élevés des véhicules ralentissent la mise en œuvre au-delà de quelques itinéraires urbains de niche. Dans l'ensemble, le paysage concurrentiel équilibre la consolidation au sommet avec de solides entrants de niche, favorisant l'innovation dans les services tout en maintenant la pression sur les prix.

Leaders du secteur des frets et de la logistique en Espagne

DHL Group

DSV A/S (Including DB Schenker)

Kuehne + Nagel

Geopost (DPD Group / SEUR)

United Parcel Service of America, Inc. (UPS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (15,8 milliards USD), créant l'un des plus grands réseaux logistiques intégrés d'Europe couvrant le fret routier, aérien et maritime.

- Décembre 2024 : DHL eCommerce s'est associé à CTT Expresso pour créer un solide réseau de colis à travers la péninsule ibérique. Ce partenariat vise à rendre la logistique des colis plus efficace pour les clients B2C et B2B en Espagne et au Portugal.

- Juin 2024 : Americold a formé des alliances stratégiques avec des fournisseurs alimentaires mondiaux pour accélérer les chaînes d'approvisionnement à température contrôlée vers l'Espagne.

- Avril 2024 : Grupo Sese a signé le plus grand accord d'approvisionnement en carburant renouvelable d'Espagne avec Repsol, garantissant une stabilité pluriannuelle des prix pour sa flotte de camions.

Portée du rapport sur le marché des frets et de la logistique en Espagne

Agriculture, pêche et sylviculture, construction, fabrication, pétrole et gaz, extraction minière et carrières, commerce de gros et de détail, et autres sont couverts en tant que segments par secteur d'utilisateur final. Courrier, express et colis (CEP), transit de fret, transport de fret, entreposage et stockage sont couverts en tant que segments par fonction logistique.| Agriculture, pêche et sylviculture |

| Construction |

| Fabrication |

| Pétrole et gaz, extraction minière et carrières |

| Commerce de gros et de détail |

| Autres |

| Courrier, express et colis (CEP) | Par type de destination | National |

| International | ||

| Transit de fret | Par mode de transport | Aérien |

| Maritime et voies navigables intérieures | ||

| Autres | ||

| Transport de fret | Par mode de transport | Aérien |

| Oléoducs | ||

| Ferroviaire | ||

| Routier | ||

| Maritime et voies navigables intérieures | ||

| Entreposage et stockage | Par contrôle de la température | Non soumis à contrôle de température |

| À température contrôlée | ||

| Autres services | ||

| Secteur d'utilisateur final | Agriculture, pêche et sylviculture | ||

| Construction | |||

| Fabrication | |||

| Pétrole et gaz, extraction minière et carrières | |||

| Commerce de gros et de détail | |||

| Autres | |||

| Fonction logistique | Courrier, express et colis (CEP) | Par type de destination | National |

| International | |||

| Transit de fret | Par mode de transport | Aérien | |

| Maritime et voies navigables intérieures | |||

| Autres | |||

| Transport de fret | Par mode de transport | Aérien | |

| Oléoducs | |||

| Ferroviaire | |||

| Routier | |||

| Maritime et voies navigables intérieures | |||

| Entreposage et stockage | Par contrôle de la température | Non soumis à contrôle de température | |

| À température contrôlée | |||

| Autres services | |||

Définition du marché

- Agriculture, pêche et sylviculture (AFF) - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur AFF. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la culture de végétaux, l'élevage d'animaux, l'exploitation forestière, la pêche et la capture d'autres animaux dans leur habitat naturel, ainsi que la fourniture d'activités de soutien connexes. Dans ce cadre, les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'acquisition, le stockage, la manutention, le transport et la distribution des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs, et dans la fluidité des flux de produits (denrées, produits agricoles) vers les distributeurs et les consommateurs. Cela inclut à la fois la logistique à température contrôlée et la logistique non soumise à contrôle de température, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, d'ouvrages de génie civil, ainsi que dans la viabilisation et l'aménagement de terrains. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'augmentation de la rentabilité des projets de construction en maintenant le stock de matières premières et d'équipements, les approvisionnements urgents et en fournissant d'autres services à valeur ajoutée pour une gestion efficace des projets.

- Courrier, express et colis - Les services de courrier, express et colis, souvent désignés sous le nom de marché CEP, désignent les prestataires de services logistiques et postaux spécialisés dans le déplacement de petites marchandises (colis/paquets). Ce segment capture la taille globale du marché (USD) et le volume du marché (nombre de colis) pour : (1) les envois/colis/paquets d'un poids inférieur à 70 kg/154 lbs, (2) les colis de clients professionnels, à savoir les envois d'entreprise à entreprise (B2B) et d'entreprise à consommateur (B2C), ainsi que les colis de clients particuliers (C2C), (3) les services de livraison de colis non express (standard et différée) ainsi que les services de livraison de colis express (express à jour défini et express à heure définie), (4) les colis nationaux et internationaux.

- Données démographiques - Pour analyser la demande totale du marché adressable, la croissance démographique et les prévisions ont été étudiées et présentées dans cette tendance sectorielle. Elle représente la répartition de la population par catégories telles que le sexe (masculin/féminin), la zone de développement (urbain/rural), les grandes villes, parmi d'autres paramètres clés tels que la densité de population et les dépenses de consommation finale (croissance et part % du PIB). Ces données ont été utilisées pour évaluer les fluctuations de la demande et des dépenses de consommation, ainsi que les principaux foyers (villes) de demande potentielle.

- Tendances des exportations et des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à ses performances commerciales (exportations et importations). Aussi, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de produits et les principaux partenaires commerciaux, pour la géographie étudiée (pays ou région selon le périmètre du rapport), ont été analysés, de même que l'impact des principaux investissements dans les infrastructures commerciales/logistiques et l'environnement réglementaire.

- Transit de fret - Le transit de fret, qui désigne ici le secteur de l'organisation du transport de fret (OTF), comprend les établissements principalement engagés dans l'organisation et le suivi du transport de marchandises entre les expéditeurs et les transporteurs. Les prestataires de services logistiques (PSL) considérés sont les transitaires, les ONVO (opérateurs non-exploitants de navires sous connaissement), les agents en douane et les agents maritimes. Le segment Autres du transit de fret capture les revenus générés par les services à valeur ajoutée de l'OTF, tels que les activités de courtage/dédouanement en douane, la préparation des documents liés au fret, la consolidation et la déconsolidation des marchandises, l'assurance et la conformité cargo, l'organisation de l'entreposage et du stockage, la liaison avec les expéditeurs, et le transit de fret par d'autres modes de transport (route et rail).

- Tendances des prix du fret - Les prix du fret par mode de transport (USD/tonne-km), sur la période d'examen, ont été présentés dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur les échanges commerciaux, le volume de fret (tonne-km), la demande du marché des frets et de la logistique par segments de mode de transport, et donc la taille globale du marché des frets et de la logistique.

- Tendances du tonnage de fret - Le tonnage de fret (poids des marchandises en tonnes) traité par mode de transport, sur la période d'examen, a été présenté dans cette tendance sectorielle. Ces données ont été utilisées comme l'un des paramètres, en plus de la distance moyenne par expédition (km), du volume de fret (tonne-km) et du prix du fret (USD/tonne-km), pour évaluer la taille du marché du transport de fret.

- Transport de fret - Le transport de fret désigne le recours à un prestataire de services logistiques (logistique externalisée) pour le transport de marchandises (matières premières, produits finis, intermédiaires ou semi-finis, incluant aussi bien les solides que les liquides) depuis l'origine jusqu'à une destination à l'intérieur du pays (national) ou transfrontalier (international).

- Frets et logistique - Les dépenses externes (ou externalisées) pour faciliter le transport de fret (transport de marchandises), l'organisation du transport de fret via un agent (transit de fret), l'entreposage et le stockage (à température contrôlée ou non), le CEP (courrier, express et colis nationaux ou internationaux) et d'autres services logistiques à valeur ajoutée impliqués dans le transport de marchandises (matières premières ou produits finis, incluant les solides et les liquides) depuis l'origine jusqu'à une destination à l'intérieur du pays (national) ou transfrontalier (international), par un ou plusieurs modes de transport (route, rail, mer, air et oléoducs), constituent le marché des frets et de la logistique.

- Prix du carburant - Les hausses du prix du carburant peuvent provoquer des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que des baisses peuvent entraîner une rentabilité à court terme plus élevée et une concurrence accrue pour offrir aux consommateurs les meilleures offres. Aussi, les variations du prix du carburant ont été étudiées sur la période d'examen et présentées avec les causes ainsi que les impacts sur le marché.

- Répartition du PIB par activité économique - Le produit intérieur brut (PIB) nominal et sa répartition entre les principaux secteurs économiques dans la géographie étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Étant donné que le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux d'entrées-sorties/tableaux des ressources et emplois pour analyser les principaux secteurs potentiellement contributeurs à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut (PIB) nominal par principaux secteurs économiques, pour la géographie étudiée (pays ou région selon le périmètre du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de l'ensemble des utilisateurs finaux du marché (secteurs économiques considérés ici).

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste, car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes des coûts opérationnels logistiques, comme le prix des pneus, les salaires et avantages des chauffeurs, les prix de l'énergie/carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les taux de transit, les tarifs de courrier, etc., affectant ainsi la taille globale du marché des frets et de la logistique.

- Infrastructures - Étant donné que les infrastructures jouent un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la répartition de la longueur des routes par catégorie de surface (revêtues par rapport aux non revêtues), la répartition de la longueur des routes par classification routière (autoroutes par rapport aux routes nationales par rapport aux autres routes), la longueur des voies ferrées, le volume de conteneurs traités dans les principaux ports et le tonnage traité dans les principaux aéroports ont été analysées et présentées dans cette tendance sectorielle.

- Principales tendances sectorielles - La section du rapport intitulée « Principales tendances sectorielles » comprend toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et les prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou données les plus récentes disponibles), accompagnées d'une analyse du paramètre sous la forme d'un commentaire concis et pertinent pour le marché, pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Principales manœuvres stratégiques - L'action menée par une entreprise pour se différencier de ses concurrents ou utilisée comme stratégie générale est désignée comme une manœuvre stratégique clé (MSC). Cela inclut (1) les accords, (2) les expansions, (3) la restructuration financière, (4) les fusions et acquisitions, (5) les partenariats et (6) les innovations produits. Les acteurs clés (prestataires de services logistiques, PSL) du marché ont été présélectionnés, leurs MSC ont été étudiées et présentées dans cette section.

- Indice de connectivité bilatérale du transport maritime de ligne - Il indique le niveau d'intégration d'une paire de pays dans les réseaux mondiaux du transport maritime de ligne et joue un rôle crucial dans la détermination du commerce bilatéral, qui contribue potentiellement à la prospérité d'un pays et de sa région environnante. Aussi, les principales économies connectées au pays/à la région selon le périmètre du rapport ont été analysées et présentées dans la tendance sectorielle « Connectivité du transport maritime de ligne ».

- Connectivité du transport maritime de ligne - Cette tendance sectorielle analyse l'état de la connectivité aux réseaux maritimes mondiaux en fonction de l'état du secteur du transport maritime. Elle comprend l'analyse des indices de connectivité du transport maritime de ligne, de connectivité maritime bilatérale et de connectivité maritime de ligne portuaire pour la géographie (pays/région selon le périmètre du rapport) sur la période d'examen.

- Indice de connectivité du transport maritime de ligne - Il indique dans quelle mesure les pays sont connectés aux réseaux maritimes mondiaux en fonction de l'état de leur secteur du transport maritime. Il est basé sur cinq composantes du secteur du transport maritime : (1) le nombre de compagnies maritimes desservant un pays, (2) la taille du plus grand navire utilisé sur ces services (en EVP), (3) le nombre de services reliant un pays aux autres pays, (4) le nombre total de navires déployés dans un pays, (5) la capacité totale de ces navires (en EVP).

- Performance logistique - La performance logistique et les coûts logistiques constituent la colonne vertébrale du commerce et influencent les coûts commerciaux, permettant aux pays de concurrencer au niveau mondial. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et les politiques, les coûts du carburant/de l'énergie, l'environnement inflationniste, etc. Aussi, dans cette tendance sectorielle, la performance logistique de la géographie étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période d'examen.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts annuels de maintenance, la disponibilité des substituts, les stratégies marketing, etc. Aussi, la répartition (part % pour l'année de base de l'étude) du volume des ventes de camions pour les principales marques et un commentaire sur la conjoncture actuelle du marché et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Fabrication - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la fabrication. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières tout au long de la chaîne d'approvisionnement, en permettant la livraison en temps voulu des produits finis aux distributeurs ou aux clients finaux et en stockant et fournissant les matières premières aux clients pour la fabrication en flux tendu.

- Capacité de charge de la flotte maritime - La capacité de charge de la flotte maritime représente l'état de développement de l'infrastructure maritime et commerciale d'une économie. Elle est influencée par des facteurs tels que le volume de production, le commerce international, les principaux secteurs d'utilisateurs finaux, la connectivité maritime, les réglementations environnementales, les investissements dans le développement des infrastructures portuaires, la capacité de manutention de fret en conteneurs dans les ports, etc. Cette tendance sectorielle représente la capacité de charge de la flotte maritime par type de navire (porte-conteneurs, pétroliers, vraquiers, cargos généraux, parmi d'autres types) ainsi que les facteurs d'influence pour la géographie étudiée (pays/région selon le périmètre du rapport), sur la période d'examen.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le terrain, la vitesse de livraison, le poids des expéditions, les expéditions en vrac, etc. Par ailleurs, la part modale par tonnage (tonnes) et la part modale par volume de fret (tonne-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de produits transportés dans l'économie et le nombre de trajets. Cette tendance sectorielle représente la répartition du fret transporté par mode de transport (tonnes ainsi que tonne-km), pour l'année de base de l'étude.

- Pétrole et gaz, extraction minière et carrières - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction. Les acteurs utilisateurs finaux considérés sont les établissements qui extraient des minéraux solides d'origine naturelle, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les prestataires de services logistiques (PSL) couvrent l'ensemble des phases, de l'amont à l'aval, et jouent un rôle crucial dans le transport de machines, d'équipements de forage, de minéraux extraits, de pétrole brut, de gaz naturel et de produits raffinés/transformés d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services éducatifs, la santé et les services professionnels (services administratifs, gestion des déchets, services juridiques, architecturaux, d'ingénierie, de conception, de conseil, de recherche et développement scientifique). Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le déplacement fiable des fournitures et des documents à destination et en provenance de ces secteurs, comme le transport de tout équipement ou ressource nécessaire, l'expédition de documents et fichiers confidentiels, le déplacement de produits et fournitures médicaux (fournitures et instruments chirurgicaux, notamment gants, masques, seringues, équipements), entre autres.

- Autres services - Le segment Autres services capture les revenus générés par : (1) les services à valeur ajoutée (SVA) pour le transport de fret par route, rail, air et voies maritimes et navigables intérieures, (2) les SVA pour le transport maritime de fret (exploitation d'installations terminales telles que ports et quais, exploitation d'écluses de voies navigables, activités de navigation, de pilotage et d'amarrage, de gabarage, de sauvetage, de phare, parmi d'autres activités de soutien diverses), (3) les SVA pour le transport de fret terrestre (exploitation d'installations terminales telles que gares ferroviaires, stations de manutention de marchandises, exploitation d'infrastructures ferroviaires, aiguillage et triage, remorquage et assistance routière, liquéfaction du gaz à des fins de transport, parmi d'autres activités de soutien diverses), (4) les SVA pour le transport de fret aérien (exploitation d'installations terminales telles que terminaux aériens, activités de contrôle aérien et de gestion du trafic aérien, activités de services au sol sur les aérodromes, entretien des pistes, inspection/convoyage/maintenance/essais d'aéronefs, services de ravitaillement en carburant des aéronefs, parmi d'autres activités de soutien diverses), (5) les SVA pour les services d'entreposage et de stockage (exploitation de silos à grains, entrepôts de marchandises générales, entrepôts frigorifiques, cuves de stockage, etc., stockage de marchandises dans des zones franches, surgélation rapide, mise en caisses de marchandises pour l'expédition, emballage et préparation de marchandises pour l'expédition, étiquetage et/ou impression sur l'emballage, services d'assemblage de kits et d'emballage, parmi d'autres activités de soutien diverses), et (6) les SVA pour les services de courrier, express et colis (collecte, tri).

- Escales et performance portuaires - La performance des ports est essentielle à la circulation des marchandises, aux échanges commerciaux, à la connectivité mondiale, aux stratégies de croissance réussies, à l'attractivité des investissements pour les systèmes de production et de distribution d'une économie, et affecte ainsi le PIB, l'emploi, le revenu par habitant et la croissance industrielle. Aussi, les paramètres de performance portuaire tels que le temps médian passé par les navires dans les ports, l'âge moyen, la taille, la capacité de transport de fret et la capacité de transport de conteneurs des navires entrant dans les ports, les escales de navires et le débit des ports à conteneurs ont été analysés et présentés dans cette tendance sectorielle.

- Indice de connectivité du transport maritime de ligne portuaire - Il reflète la position d'un port dans le réseau mondial du transport maritime de ligne, une valeur d'indice plus élevée étant associée à une meilleure connectivité. Des ports efficaces et bien connectés (1) contribuent à minimiser les coûts de transport, à relier les chaînes d'approvisionnement et à soutenir le commerce international, (2) ouvrent la voie aux économies d'échelle et au développement de l'expertise en permettant aux producteurs de mieux exploiter les possibilités sur les marchés nationaux et étrangers. Aussi, les principaux ports d'importance stratégique, dans le pays/la région selon le périmètre du rapport, ont été analysés et présentés dans la tendance sectorielle « Connectivité du transport maritime de ligne ».

- Débit portuaire - Il reflète la quantité de fret ou le nombre de navires qu'un port traite annuellement. Il peut être lié à (1) au tonnage de fret, (2) aux EVP de conteneurs, et (3) aux escales de navires. Le débit portuaire en termes de total de conteneurs traités (EVP) a été présenté dans la tendance sectorielle « Escales et performance portuaires ».

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (glissement annuel) de l'indice des prix à la production est rapportée comme l'inflation des prix de gros dans la tendance sectorielle « Inflation ». Étant donné que l'indice des prix de gros (IPG) capture les mouvements de prix dynamiques de manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie et les milieux d'affaires, et est jugé important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Revenus sectoriels - Les revenus sectoriels ont été triangulés ou calculés et présentés pour tous les principaux acteurs du marché. Ils désignent les revenus spécifiques au marché des frets et de la logistique générés par l'entreprise, sur l'année de base de l'étude, dans la géographie étudiée (pays ou région selon le périmètre du rapport). Ils sont calculés par l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif, la taille de la flotte, les investissements, le nombre de pays dans lesquels l'entreprise est présente, les principales économies concernées, etc., tels que rapportés par l'entreprise dans ses rapports annuels et sur sa page web. Pour les entreprises dont les données financières sont peu disponibles, des bases de données payantes comme D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées via des interactions avec des experts du secteur.

- PIB du secteur des transports et du stockage - La valeur et la croissance du PIB du secteur des transports et du stockage sont directement liées à la taille du marché des frets et de la logistique. Aussi, cette variable a été étudiée et présentée sur la période d'examen, en valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données sont accompagnées d'un commentaire concis et pertinent sur les investissements, les développements et la conjoncture actuelle du marché.

- Tendances dans le secteur du commerce électronique - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, combinés à l'augmentation des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, entraînant une augmentation de la demande de services logistiques, notamment les services d'exécution du commerce électronique. Aussi, la valeur brute des marchandises (GMV), la croissance historique et projetée, la répartition des principaux groupes de produits dans le secteur du commerce électronique pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysées et présentées dans cette tendance sectorielle.

- Tendances dans le secteur de la fabrication - Le secteur de la fabrication implique la transformation des matières premières en produits finis, tandis que le secteur logistique garantit le flux efficace des matières premières vers l'usine et le transport des produits fabriqués vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interdépendantes et essentielles pour une chaîne d'approvisionnement sans accroc. Aussi, la valeur ajoutée brute (VAB), la décomposition de la VAB en principaux secteurs de fabrication et la croissance du secteur de la fabrication sur la période d'examen ont été analysées et présentées dans cette tendance sectorielle.

- Taille du parc de camions par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principaux secteurs d'utilisateurs finaux, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance, le support client, les ruptures technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Aussi, la répartition (part % pour l'année de base de l'étude) du parc de camions par type, les perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts opérationnels du camionnage - Les principales raisons de mesurer/d'évaluer la performance logistique de toute entreprise de camionnage sont de réduire les coûts opérationnels et d'augmenter la rentabilité. D'autre part, la mesure des coûts opérationnels aide à identifier si et où apporter des changements opérationnels pour maîtriser les dépenses et identifier des domaines d'amélioration des performances. Aussi, dans cette tendance sectorielle, les coûts opérationnels du camionnage et les variables impliquées, à savoir les salaires et avantages des chauffeurs, les prix du carburant, les coûts de réparation et de maintenance, les coûts des pneus, etc., ont été étudiés pour l'année de base de l'étude et présentés pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Entreposage et stockage - Le segment de l'entreposage et du stockage capture les revenus générés par l'exploitation d'installations d'entreposage et de stockage de marchandises générales, d'entrepôts frigorifiques et d'autres types d'installations. Ces établissements prennent en charge le stockage des marchandises et leur sécurité en contrepartie de redevances. Les services à valeur ajoutée (SVA) qu'ils peuvent fournir sont considérés comme faisant partie du segment des « autres services ». Ici, les SVA désignent un ensemble de services liés à la distribution des marchandises d'un client et peuvent inclure l'étiquetage, le fractionnement des lots, le contrôle et la gestion des stocks, l'assemblage léger, la saisie et l'exécution des commandes, l'emballage, la préparation de commandes, le marquage des prix et l'étiquetage, ainsi que l'organisation du transport.

- Commerce de gros et de détail - Ce segment de secteur d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et dans la fourniture de services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le déplacement fiable des approvisionnements et des produits finis des unités de production vers les distributeurs et finalement vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Charge à l'essieu | La charge à l'essieu d'un véhicule à roues est le poids total exercé sur la chaussée par toutes les roues reliées à un essieu donné. |

| Fret de retour | Le fret de retour est le mouvement de retour d'un véhicule de transport depuis sa destination d'origine vers son point de départ d'origine. |

| Connaissement | Un connaissement est un document juridique émis par un transporteur à un expéditeur qui détaille le type, la quantité et la destination des marchandises transportées. |

| Soutage | Le soutage est le processus d'approvisionnement en carburant et/ou en gazole utilisé pour alimenter le système de propulsion d'un navire (ce carburant est appelé soute). Il comprend la logistique de chargement et de répartition du carburant entre les cuves disponibles à bord du navire. Une personne qui fait commerce de soute (carburant) est appelée un négociant en soute. |

| Service de soutage | Le service de soutage consiste à fournir à un navire la qualité et la quantité de soutes demandées. |

| Commerce collaboratif | Le commerce collaboratif (C-commerce) décrit les interactions commerciales activées électroniquement entre le personnel interne d'une entreprise, ses partenaires commerciaux et ses clients au sein d'une communauté commerciale. La communauté commerciale peut être un secteur, un segment de secteur, une chaîne d'approvisionnement ou un segment de chaîne d'approvisionnement. |

| Cabotage | Transport effectué par un véhicule immatriculé dans un pays sur le territoire national d'un autre pays. |

| Agent de transport terrestre | Un service de transport terrestre qui assure l'enlèvement et la livraison de fret dans des localités non desservies directement par un transporteur aérien ou maritime. |

| Logistique contractuelle | La logistique contractuelle désigne l'externalisation de tâches de gestion des ressources par une entreprise à une entreprise tierce spécialisée dans les questions logistiques, telles que le transport, l'entreposage et l'exécution des commandes. |

| Courrier | Une entreprise utilisée pour envoyer des messages, des colis, etc. Le service de courrier désigne le service de collecte et de livraison rapide, de porte à porte, pour des marchandises ou des documents. Il peut être local ou international. Une entreprise fournissant de tels services de livraison est appelée une société de messagerie. Une société de messagerie emploie des personnes pour fournir ses services. Une telle personne employée par la société de messagerie est appelée un coursier. |

| Cross-docking | Le cross-docking est une pratique de gestion logistique qui consiste à décharger les véhicules de livraison entrants et à charger directement les matériaux dans les véhicules de livraison sortants, en omettant les pratiques logistiques traditionnelles d'entreposage et en économisant du temps et de l'argent. |

| Commerce triangulaire | Transport international entre deux pays différents effectué par un véhicule immatriculé dans un troisième pays. Un troisième pays est un pays autre que le pays de chargement/embarquement et le pays de déchargement/débarquement. |

| Dédouanement | Les procédures impliquées dans la mise à disposition des marchandises par les douanes via les formalités désignées, telles que la présentation d'une licence/d'un permis d'importation, le paiement des droits d'importation et d'autres documents requis en fonction de la nature des marchandises, comme une approbation FCC ou FDA. |

| Sceau douanier | Le sceau douanier désigne tout sceau, cachet ou autre moyen préventif apposé par les agents des douanes pour assurer l'inviolabilité des marchandises, des moyens de transport commercial ou des entrepôts. |

| Marchandises dangereuses | Les marchandises dangereuses (ou matières dangereuses ou HAZMAT) comprennent les liquides/solides inflammables, les gaz comprimés, liquéfiés, dissous sous pression, les substances corrosives, les substances comburantes, les matières et objets explosibles, les substances qui, au contact de l'eau, dégagent des gaz inflammables, les peroxydes organiques, les substances toxiques, les substances infectieuses, les matières radioactives, les marchandises et objets dangereux divers. |

| Expédition directe | L'expédition directe est une méthode de livraison de marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises au propriétaire du produit. Ce schéma de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Transport par chaland | Le transport par chaland est une forme de service de camionnage qui relie les différents modes d'expédition (intermodal), comme le fret maritime ou le fret aérien. Il s'agit d'un trajet courte distance qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus d'expédition longue distance. Les camions de transport par chaland déplacent les marchandises vers et depuis diverses destinations, comme les porte-conteneurs, les parcs de stockage, les entrepôts d'exécution des commandes et les cours de triage ferroviaires. En général, le transport par chaland ne transporte des marchandises que sur de courtes distances et n'opère que dans une seule zone métropolitaine. Il ne nécessite également qu'un seul chauffeur par quart de travail. |

| Mise en cale sèche | La mise en cale sèche est un terme utilisé pour les réparations ou lorsqu'un navire est emmené dans un chantier de service. Lors de la mise en cale sèche, le navire entier est amené sur la terre ferme afin que les parties immergées de la coque puissent être nettoyées ou inspectées. |

| Fourgon sec | Un fourgon sec est un type de semi-remorque entièrement fermé pour protéger les expéditions des éléments extérieurs. Conçus pour transporter des marchandises palettisées, en carton ou en vrac, les fourgons secs ne sont pas soumis à contrôle de température (contrairement aux unités frigorifiques « reefer ») et ne peuvent pas transporter des expéditions surdimensionnées (contrairement aux remorques à plateau). |

| Feedering | Service de transport par lequel des conteneurs chargés ou vides dans une région sont transférés vers un « navire mère » pour un voyage long-courrier océanique. |

| Demande finale | La demande finale comprend tous les types de marchandises (biens et services) consommées à titre d'utilisation finale et peut inclure la consommation personnelle, ou la consommation par les gouvernements, par les entreprises sous forme d'investissement en capital, et les exportations. Elle comprend tous les types de marchandises (biens et services) consommées à titre d'utilisation finale et peut inclure la consommation personnelle, ou la consommation par les gouvernements, par les entreprises sous forme d'investissement en capital, et les exportations. |

| Livraison du premier kilomètre | La livraison du premier kilomètre désigne la première étape du transport. C'est lorsque le colis quitte l'entrepôt du vendeur et est pris en charge par l'agent de collecte du coursier pour le traiter ou l'amener à l'entrepôt. Une fois que le colis arrive au bureau de poste ou au hub du coursier, il est ensuite trié et transporté jusqu'à ce qu'il atteigne le pas de la porte du client. |

| Services de stockage fiscal | Cela désigne une installation, clairement séparée des autres locaux, où les produits soumis à accise sont produits, transformés, détenus, reçus ou expédiés dans le cadre d'un régime de suspension de droits par un entrepositaire agréé, dans le cadre de son activité professionnelle, dans les conditions fixées par les autorités douanières. |

| Plateau | Il a une carrosserie arrière plate pour faciliter le chargement et le déchargement des marchandises. Le camion à plateau est principalement utilisé pour transporter des marchandises lourdes, surdimensionnées, larges et non délicates. |

| Camion à plateau | Un camion à plateau est un type de camion à conception rigide. Il possède une carrosserie arrière plate pour faciliter le chargement et le déchargement des marchandises. Le camion à plateau est principalement utilisé pour transporter des marchandises lourdes, surdimensionnées, larges et non délicates telles que des machines, des matériaux de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées avec lui ne doivent pas être vulnérables à la pluie. Par fonctionnalité, le camion à plateau est comparable à une remorque à plateau. |

| Délai de transit du fret | Le délai de transit est le temps nécessaire pour qu'une expédition soit livrée à sa destination finale après avoir été collectée à un point de collecte désigné. |

| Logistique halal | Elle désigne le processus de gestion des opérations logistiques telles que la gestion de flotte, le stockage/l'entreposage et la manutention des matériaux conformément aux principes de la loi charia afin de garantir l'intégrité des produits halal au point de consommation. |

| Transport | Le transport commercial de marchandises. |

| Logistique entrante | La logistique entrante est la façon dont les matériaux et autres marchandises sont acheminés vers une entreprise. Ce processus comprend les étapes de commande, de réception, de stockage, de transport et de gestion des approvisionnements entrants. La logistique entrante se concentre sur la partie approvisionnement de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, services et travaux de construction de maintenance et de réparation vendus aux entreprises, à l'exclusion des investissements en capital. |

| Chargement international | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| Déchargement international | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Livraison du dernier kilomètre | La livraison du dernier kilomètre désigne la toute dernière étape du processus de livraison, lorsqu'un colis est déplacé d'un hub de transport vers sa destination finale — qui est généralement un domicile particulier ou un magasin de détail. |

| Chargement partiel (LTL) | Le chargement partiel, également connu sous le nom de moins-que-chargement (LTL), est un service d'expédition pour des charges ou des quantités de fret relativement petites. Un prestataire LTL combine les charges et les besoins d'expédition de plusieurs entreprises différentes sur ses camions, en utilisant un système de hub et de rayons pour acheminer les marchandises à leurs destinations. |

| Traction par locomotive | Le transport du charbon, du minerai, des travailleurs et des matériaux souterrains au moyen de wagons de mine tractés par une locomotive. La locomotive peut être alimentée par batterie, diesel, air comprimé, trolley, ou une combinaison de ces sources d'énergie, comme batterie-trolley ou trolley-câble enrouleur. |

| Tournée laitière | La tournée laitière est une méthode de livraison utilisée pour transporter des chargements mixtes de divers fournisseurs vers un seul client. Au lieu que chaque fournisseur envoie un camion chaque semaine pour répondre aux besoins d'un client, un seul camion (ou véhicule) visite les fournisseurs pour collecter les chargements pour ce client. Cette méthode de transport tient son nom de la pratique de l'industrie laitière, où une seule citerne collectait le lait de plusieurs fermes laitières pour le livrer à une entreprise de traitement du lait. |

| Consolidation multicontinentale | La consolidation multicontinentale (CMC) est une solution rentable qui consolide le fret provenant de différents pays d'origine pour constituer des conteneurs complets (FCL). La CMC est particulièrement adaptée aux entreprises qui importent de faibles volumes de marchandises en provenance de plusieurs pays, mais souhaitent bénéficier des tarifs de fret FCL plus économiques. |

| Logistique multimodale | Le transport multimodal ou l'expédition multimodale désigne les processus logistiques et de fret nécessitant plusieurs modes de transport. |

| Logistique omnicanale | La distribution omnicanale est une approche multicanale adoptée par les entreprises pour permettre aux clients d'acheter et de recevoir des commandes depuis plusieurs canaux de vente avec une intégration transparente en un seul geste. Parmi les modes possibles figurent : 1. Acheter en ligne, puis récupérer en magasin physique ; 2. Acheter en ligne, puis se faire livrer à domicile ou dans un autre lieu ; 3. Acheter en magasin, avec livraison à domicile ou dans un autre lieu ; 4. Livraison directe depuis un entrepôt ou un centre de fabrication vers le magasin, le domicile ou un autre lieu ; 5. Acheter en ligne, puis retourner en magasin ou en ligne ; 6. Acheter en ligne, puis retourner en ligne. |

| Cargaison hors gabarit | La cargaison hors gabarit (OOG) désigne toute cargaison qui ne peut pas être chargée dans des conteneurs d'expédition à six faces simplement parce qu'elle est trop grande. Ce terme est une classification très large de toutes les cargaisons dont les dimensions dépassent les dimensions maximales du conteneur 40HC, soit une longueur supérieure à 12,05 mètres, une largeur supérieure à 2,33 mètres ou une hauteur supérieure à 2,59 mètres. |

| Autres navires | Les autres navires comprennent : les transporteurs de gaz de pétrole liquéfié, les transporteurs de gaz naturel liquéfié, les chimiquiers à colis, les pétroliers spécialisés, les navires frigorifiques (reefers), les navires de ravitaillement offshore, les remorqueurs, les dragueurs, les navires de croisière, les ferries, les autres navires non cargo. |

| Autres cargaisons spécialisées | Les autres marchandises spécialisées comprennent les marchandises préalablement élinguées (marchandises, un ou plusieurs articles, fournis avec une ou plusieurs élingues), les unités mobiles (unités mobiles autopropulsées, unités non autopropulsées, véhicules non roulés), les équipements de grande dimension (machines légères et lourdes souvent trop grandes ou trop lourdes), les marchandises de haute valeur nécessitant une protection supplémentaire comme l'électronique, le fret de services financiers par route. |

| Transport de fret externalisé | Transport à titre onéreux ; le transport de marchandises contre rémunération. |

| Palettes | Plateforme surélevée, destinée à faciliter la levée et l'empilage des marchandises. |

| Chargement partiel | Un chargement partiel décrit des marchandises qui ne remplissent qu'une partie d'un camion. En substance, la quantité de l'expédition est supérieure à celle d'une expédition en chargement partiel (LTL). Par ailleurs, l'expédition ne peut pas occuper entièrement un camion, c'est-à-dire que sa capacité est bien inférieure à celle d'un chargement complet (FTL). |

| Route revêtue | Route dont la surface est recouverte de pierre concassée (macadam) avec un liant hydrocarboné ou des agents bitumineux, de béton ou de pavés. |

| Commerce rapide | Le commerce rapide (Q-commerce), également désigné sous le nom de quick commerce, est un type de commerce électronique où l'accent est mis sur des livraisons rapides, généralement en moins d'une heure. |

| Quai | Une plateforme en pierre ou en métal longeant ou s'avançant dans l'eau pour le chargement et le déchargement des navires. |

| Commerce de revente | Le commerce de revente (recommerce) consiste à vendre des articles précédemment possédés via des places de marché en ligne à des acheteurs qui les réutilisent, les recyclent ou les revendent. |

| Logistique inverse | La logistique inverse est un type de gestion de la chaîne d'approvisionnement qui déplace les marchandises des clients vers les vendeurs ou les fabricants. |

| Service de transport de fret routier | Le recours à une agence de camionnage pour le transport de marchandises (matières premières ou produits manufacturés, incluant les solides et les liquides) depuis l'origine jusqu'à une destination à l'intérieur du pays (national) ou transfrontalier (international) constitue le marché du transport de fret routier. Le service peut être en chargement complet (FTL) ou en chargement partiel (LTL), conteneurisé ou non conteneurisé, à température contrôlée ou non soumis à contrôle de température, courte distance ou longue distance. |

| Cargaison roulante | Les navires rouliers (RO-RO ou ro-ro) sont des navires de charge conçus pour transporter des marchandises roulantes, comme des voitures, des motos, des camions, des camions semi-remorques, des autobus, des remorques et des wagons de chemin de fer, qui sont conduits sur le navire et en descendent sur leurs propres roues ou à l'aide d'un véhicule de plateforme, comme un transporteur modulaire autopropulsé. |

| Caisses mobiles | Une caisse mobile, ou conteneur échangeable, est l'un des types de conteneurs de fret standard pour le transport routier et ferroviaire. |

| Barge citerne | Un navire non autopropulsé construit ou adapté principalement pour transporter des marchandises ou des cargaisons liquides, solides ou gazeuses en vrac dans des espaces de cargaison (ou citernes) par des rivières et des voies navigables intérieures, et pouvant occasionnellement transporter des marchandises ou des cargaisons par des océans et des mers lors du transit d'une voie navigable intérieure à une autre. Les marchandises ou cargaisons transportées sont en contact direct avec l'intérieur de la citerne. |

| Véhicule à bâche coulissante | Les termes « tautliner » et « curtainsider » sont utilisés comme noms génériques pour les camions/remorques à rideaux coulissants. Les rideaux sont fixés en permanence à un rail supérieur et à des rails/montants amovibles à l'avant et à l'arrière, permettant d'ouvrir les rideaux et d'utiliser des chariots élévateurs sur toute la longueur des côtés pour un chargement et un déchargement faciles et efficaces. Fermés pour le voyage, des sangles de retenue de charge verticales sont fixées à un rail de corde sous le plancher du camion, reliant le plancher du camion et le rideau sur les deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom de « Tautliner ». Cela empêche le rideau de battre ou de claquer dans le vent et peut également aider à retenir les chargements légers pour qu'ils ne glissent pas latéralement. |

| Transbordement | Le transbordement est un terme d'expédition qui désigne le transfert de marchandises d'un mode de transport à un autre en route vers leur destination finale. |

| Tsubo | Une unité de surface japonaise égale à 35,58 pieds carrés. |

| Route non revêtue | Route dont la base est stabilisée mais non revêtue de pierre concassée, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

| Services d'armement du navire | Ils comprennent la maintenance des navires, les réparations, le nettoyage, l'entretien de la coque, du gréement et des équipements. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement