Taille et part du marché de la logistique connectée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.31 Milliards de dollars |

| Taille du Marché (2031) | 70.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

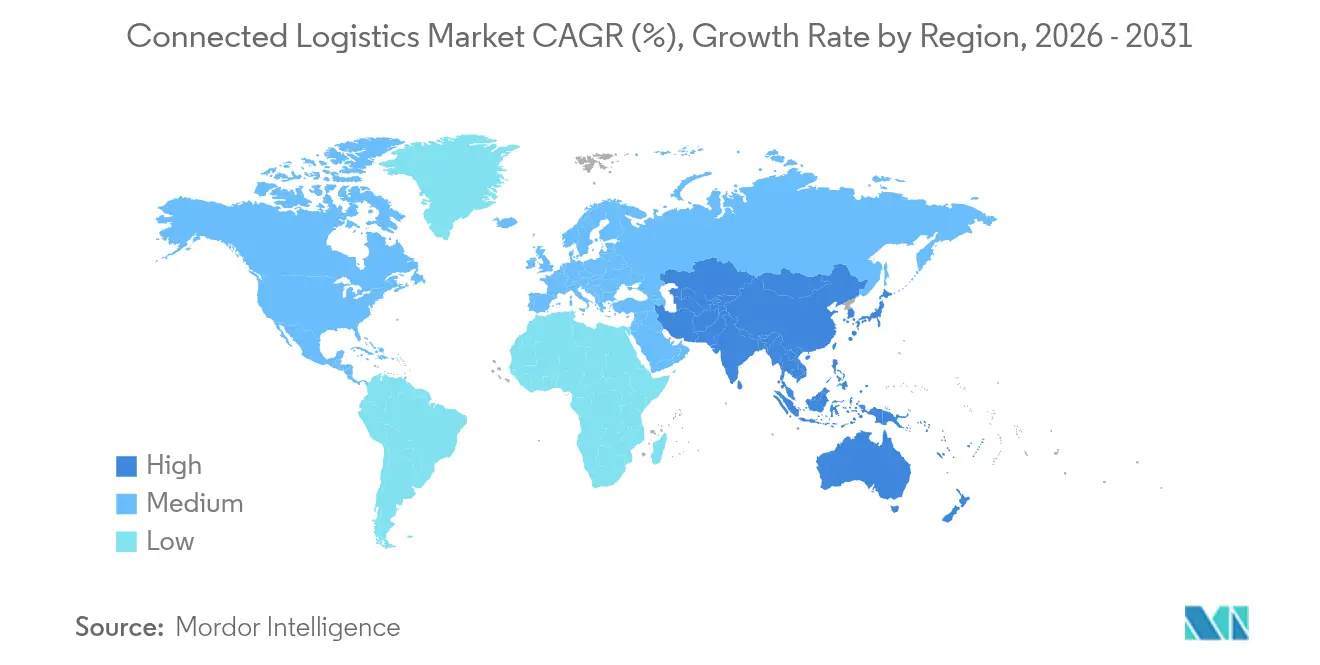

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique connectée par Mordor Intelligence

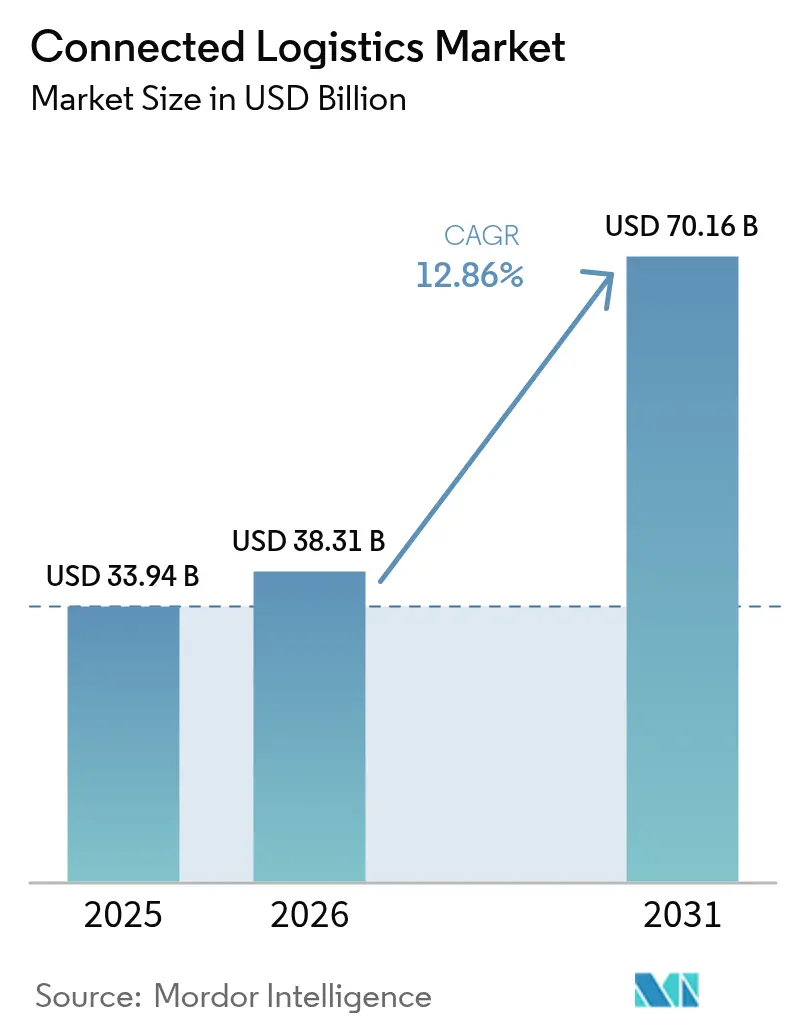

La taille du marché de la logistique connectée était évaluée à 33,94 milliards USD en 2025 et devrait croître de 38,31 milliards USD en 2026 pour atteindre 70,16 milliards USD d'ici 2031, à un CAGR de 12,86 % durant la période de prévision (2026-2031). L'insistance des expéditeurs sur la transparence totale du fret, le déploiement rapide des capteurs IoT et l'essor des réseaux privés 5G dans les ports et les cours soutiennent cette expansion. Les éditeurs de plateformes fusionnent le suivi des actifs, la visibilité en temps réel et l'analyse prédictive en suites unifiées qui réduisent le coût total de possession pour les transporteurs et les expéditeurs. La cyber-résilience et la conformité à la souveraineté des données restent des critères de conception centraux, poussant les fournisseurs vers des architectures à confiance zéro et des nœuds de traitement des données régionaux. La course à la réduction des risques dans les chaînes d'approvisionnement via les jumeaux numériques accélère les investissements pilotes dans la prévision des perturbations pilotée par l'IA, notamment dans les pôles manufacturiers et les économies orientées vers l'exportation.

Principaux enseignements du rapport

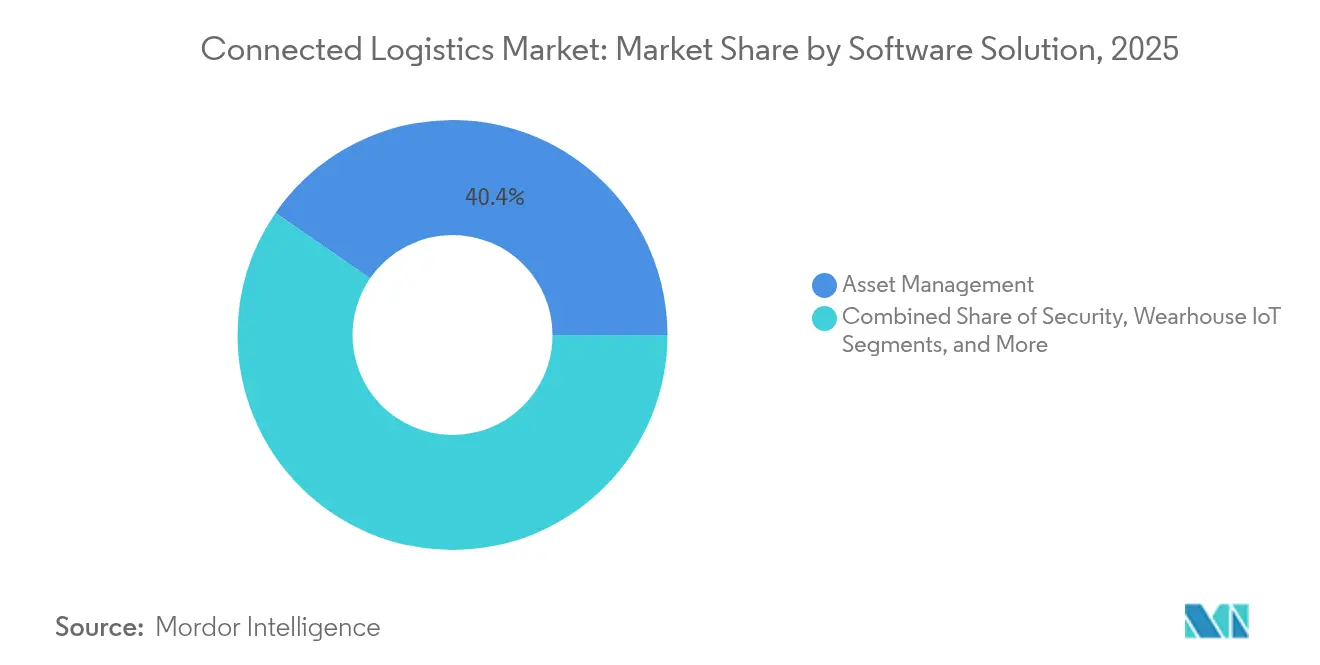

- Par solution logicielle, la gestion des actifs a dominé avec une part de revenus de 40,40 % en 2025, tandis que l'analyse en flux continu devrait progresser à un CAGR de 16,07 % jusqu'en 2031.

- Par type de produit, la gestion des appareils détenait 43,30 % de la part du marché de la logistique connectée en 2025 ; la gestion de la connectivité est en voie d'atteindre un CAGR de 15,25 % d'ici 2031.

- Par mode de transport, les routes représentaient 38,10 % de la taille du marché de la logistique connectée en 2025 ; les voies maritimes devraient afficher un CAGR de 14,72 % durant 2026-2031.

- Par secteur d'utilisation final, la fabrication a capté 26,70 % de part en 2025, tandis que la santé devrait se développer à un CAGR de 16,45 % jusqu'en 2031.

- Par type de service, les services gérés représentaient 53,40 % de la taille du marché de la logistique connectée en 2025 ; les services de conseil et d'intégration progressent à un CAGR de 15,55 %.

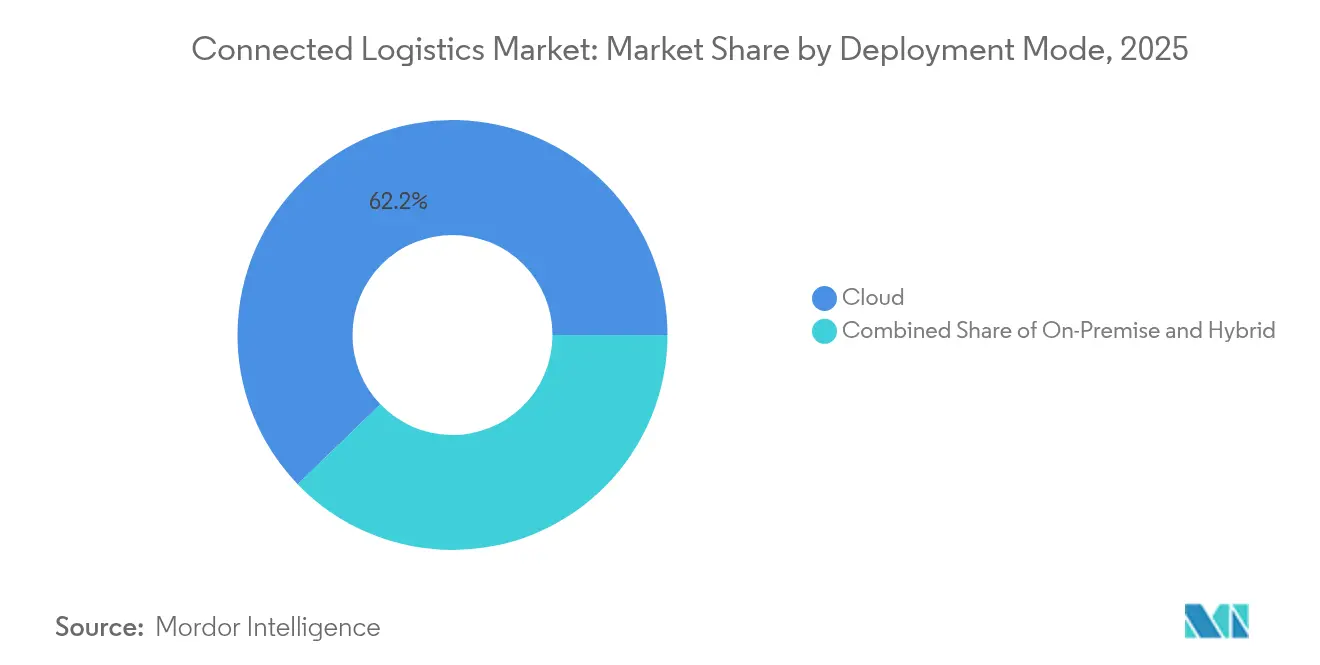

- Par mode de déploiement, les déploiements cloud représentaient 62,20 % de part en 2025, avec des modèles hybrides croissant à un CAGR de 14,55 %.

- Par taille d'organisation, les grandes entreprises représentaient 66,10 % de part en 2025, tandis que les PME progressent à un CAGR de 13,58 %.

- Par géographie, l'Amérique du Nord détenait 34,90 % de part de marché en 2025 ; l'Asie-Pacifique affiche la croissance la plus rapide à un CAGR de 13,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la logistique connectée

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du suivi des actifs par IoT | +3.2% | Mondial ; Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Exigences des expéditeurs en matière de visibilité du fret en temps réel | +2.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Consolidation des plateformes par fusions-acquisitions | +2.1% | Mondial ; plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réseaux privés 5G dans les cours et les ports | +1.9% | Cœur Asie-Pacifique ; extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Réduction des risques dans les chaînes d'approvisionnement via les jumeaux numériques | +1.4% | Mondial ; adoption précoce dans les pôles manufacturiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du suivi des actifs par IoT

Les capteurs basse consommation et la couverture LPWAN mondiale permettent aux entreprises de surveiller la localisation, la température et les chocs en temps réel, prolongeant la durée de vie des batteries jusqu'à une décennie dans certains déploiements LoRaWAN.[1]Semtech Corp., « Semtech et Traxmate permettent le suivi mondial des actifs », semtech.com L'utilisation par BMW de balises Bluetooth pour tracer les véhicules dans les entrepôts a considérablement réduit les temps de recherche.[2]Inpixon, « BMW met en œuvre le gestionnaire d'inventaire INTRANAV », inpixon.com Les projets pilotes de capteurs intelligents de Cardinal Health améliorent la gestion des dates de péremption dans les salles d'approvisionnement des hôpitaux. La convergence de l'analyse par IA transforme les données historiques en alertes de maintenance prédictive, faisant passer les flottes d'une coordination réactive à une coordination proactive.

Exigences des expéditeurs en matière de visibilité du fret en temps réel

L'acquisition par FourKites de TrackX Yard Solutions associe les données de gestion de cour aux données de visibilité sur route, offrant aux expéditeurs des mises à jour infra-horaires sur les emplacements des remorques. Les déploiements RFID dans les centres de finition automobile transmettent en direct le statut aux systèmes ERP des constructeurs, satisfaisant aux strictes métriques du juste-à-temps. Les expéditeurs du secteur des sciences de la vie déploient des étiquettes multi-capteurs pour respecter les règles d'enregistrement continu de la température dans le cadre des Bonnes Pratiques de Distribution. Les flux de visibilité alimentent des portails d'optimisation des itinéraires par IA générative qui devraient traiter un quart des rapports sur les KPI logistiques d'ici 2028.

Consolidation des plateformes par fusions-acquisitions

L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR crée le plus grand transitaire mondial et rationalise l'orchestration de la logistique connectée dans 90 pays. RXO a absorbé Coyote Logistics pour 1,025 milliard USD afin de développer ses services de courtage axés sur la technologie. Le rachat de MercuryGate par Körber renforce la profondeur du TMS, réunissant la visibilité des actifs et l'exécution dans une seule interface. Cette vague d'acquisitions souligne la prime que les investisseurs accordent aux modèles de données unifiés qui effacent les fonctions historiquement cloisonnées.

Réseaux privés 5G dans les cours et les ports

Associated British Ports a activé la 5G privée sur plusieurs terminaux, prenant en charge des véhicules à guidage autonome avec une latence inférieure à la milliseconde sur abports.co.uk. Le port d'Oakland fait état d'une réduction de 15 % des temps de manutention des conteneurs après des déploiements similaires. Les réseaux à traitement en périphérie d'EUROGATE permettent la maintenance prédictive sur les équipements, réduisant les arrêts imprévus des grues. Les corridors logistiques automatisés longue distance proposés, tels que le concept japonais de convoyeur de 500 kilomètres, dépendent d'une couverture 5G nationale.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Responsabilités en matière de cybersécurité dans les flottes multi-locataires | -2.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fragmentation des lois mondiales sur la souveraineté des données | -1.8% | Mondial, notamment pour les opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Pénurie d'API interopérables pour les actifs existants | -1.3% | Mondial, plus évident sur les marchés matures | Moyen terme (2 à 4 ans) |

| Pression sur les marges due aux modèles de commerce électronique « livraison gratuite » | -1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Responsabilités en matière de cybersécurité dans les flottes multi-locataires

Les violations signalées dans le transport ont augmenté de 181 % en 2024, avec des rançongiciels ciblant la télématique des flottes et les dispositifs d'enregistrement électronique. Le vol de fret a atteint 455 millions USD, souvent via l'usurpation d'identité de courtiers qui redirigent des chargements entiers. Les RSSI de la logistique prévoient désormais une croissance à deux chiffres des dépenses de sécurité, reflétant la prévision de Maersk de 36,6 milliards USD d'ici 2037. Les plateformes SaaS multi-locataires compliquent l'isolation des locataires, augmentant les risques de déplacement latéral.

Fragmentation des lois mondiales sur la souveraineté des données

Le RGPD et les mandats de résidence spécifiques aux régions obligent les fournisseurs à héberger des bases de données en miroir dans plusieurs juridictions, alourdissant les charges de conformité. Les transitaires jonglent avec les rôles de responsable du traitement et de sous-traitant dans le cadre de statuts qui se chevauchent, sollicitant les ressources juridiques et informatiques. Les cadres asiatiques divergents fragmentent davantage les architectures, poussant les éditeurs vers des modèles hybrides périphérie-cloud qui localisent le traitement tout en synchronisant les données anonymisées à l'échelle mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution logicielle : la gestion des actifs domine tandis que l'analyse accélère

La gestion des actifs représentait 40,40 % de la taille du marché de la logistique connectée en 2025 grâce au retour sur investissement immédiat que les entreprises obtiennent en réduisant les temps d'inactivité et en améliorant la rotation des conteneurs. Les entreprises intègrent des capteurs RFID, GNSS et environnementaux dans des tableaux de bord unifiés qui signalent en temps réel les remorques sous-utilisées et les dépassements de température. L'analyse en flux continu progresse à un CAGR de 16,07 % car les organisations exigent des informations en moins d'une seconde sur les écarts d'heure d'arrivée des camions et les points chauds de temps d'immobilisation, alimentant les moteurs de réacheminement prédictif. L'évolution des superpositions IoT d'entrepôt élargit les cas d'usage, de l'orientation des préparateurs à l'optimisation climatique, réduisant les taux de détérioration pour les références de la chaîne du froid. Les suites d'analyse de sécurité analysent les flux de paquets de données atypiques pour détecter les premiers indicateurs de compromission des appareils. Alors que Microsoft étend ses boîtes à outils d'IA en périphérie aux passerelles logistiques, les fournisseurs assemblent la santé des actifs et les prévisions de trafic dans des moteurs de recommandation uniques.

Par type de produit : la gestion des appareils mène la révolution de la connectivité

La gestion des appareils a capté 43,30 % de part en 2025, reflétant la complexité de la mise à jour des micrologiciels et de la certification de milliers de capteurs pour camions, palettes et cours. Les outils d'intégration sans intervention réduisent les temps d'activation aux quais de chargement, soutenant les cycles de renouvellement à grande échelle. La gestion de la connectivité progresse à un CAGR de 15,25 % à mesure que la 5G privée et les liaisons satellitaires multiplient les profils d'abonnement devant être orchestrés par actif. Les plateformes de gestion des applications déplacent les charges de travail entre les régions cloud et les passerelles en périphérie pour respecter les budgets de latence et les contraintes de résidence des données. Les dépôts de brevets de Tencent et Samsung illustrent de nouveaux algorithmes de priorisation du trafic qui adaptent les paramètres radio à la vitesse des véhicules. Les appareils compatibles avec la blockchain intègrent désormais des modules cryptographiques, élevant le niveau d'exigence pour l'orchestration du cycle de vie des appareils.

Par mode de transport : les routes dominent tandis que les voies maritimes progressent

Les routes détenaient 38,10 % de la part du marché de la logistique connectée en 2025 en raison des denses réseaux du dernier kilomètre et des équipements télématiques matures. Les systèmes d'aide à la conduite par caméra et les mandats ELD alimentent des flux de données qui améliorent la sécurité des conducteurs et la conformité réglementaire. Les voies maritimes devraient afficher un CAGR de 14,72 %, portées par la télémétrie des conteneurs intelligents et les opérations de terminaux automatisés. Les voies ferrées se modernisent avec des réseaux de capteurs en bord de voie qui prédisent les défauts de plat de roue, réduisant les interruptions de transport longue distance. Les voies aériennes intègrent des traceurs ULD et des outils de gestion des créneaux pilotés par IA dans les hubs de fret. La télémétrie des conteneurs-citernes d'Eurotainer a réduit les coûts de la chaîne d'approvisionnement de 40 % en raccourcissant les cycles de chauffage. Le corridor de fret sans conducteur d'Aurora Innovation entre Dallas et Houston a parcouru 1 200 miles sans opérateur humain.

Par secteur d'utilisation final : la fabrication domine, la santé accélère

La fabrication représentait 26,70 % de la taille du marché de la logistique connectée en 2025, ancrée par des flux de travail en juste-à-temps qui pénalisent même les moindres retards de pièces. Les jumeaux numériques associent les calendriers de production aux événements logistiques entrants, permettant aux planificateurs de réorganiser les lignes d'assemblage multi-modèles à la volée. La santé devrait croître à un CAGR de 16,45 % car les produits biologiques et les thérapies cellulaires nécessitent des chaînes de température horodatées par GPS. Les usines automobiles déploient la suite de suivi des actifs de Bosch pour coordonner les arrivées de pièces séquencées, évitant les arrêts de ligne. Les marques de commerce de détail et de commerce électronique pilotent des schémas d'exécution directe depuis l'usine qui contournent les centres de distribution régionaux et s'appuient sur le suivi au niveau de l'expédition pour rassurer les consommateurs.

Par type de service : les services gérés dominent, l'intégration accélère

Les services gérés détenaient 53,40 % de part en 2025 car les transporteurs préfèrent les modèles d'abonnement qui regroupent la location d'appareils, la connectivité et l'analyse dans des offres liées à des SLA. Les éditeurs garantissent la disponibilité, permettant aux équipes logistiques de se concentrer sur les opérations de transport principales. Les services de conseil et d'intégration se développent à un CAGR de 15,55 % car les modernisations d'actifs existants nécessitent des ponts API personnalisés. Le partenariat de CartonCloud avec Rose Rocket fusionne les données WMS et TMS, réduisant considérablement les charges de travail de double saisie manuelle. Les outils de plateforme d'intégration en tant que service de SnapLogic mappent automatiquement les flux EDI vers des points de terminaison RESTful, raccourcissant les délais de projet pour les PME.

Par mode de déploiement : le cloud domine, l'hybride croît

Les options cloud ont conservé 62,20 % de part en 2025 en offrant une échelle mondiale, un calcul élastique et des mises à jour de fonctionnalités rapides. Les grands acteurs de la logistique répliquent des bases de code uniques dans toutes les régions, simplifiant la gouvernance. Les déploiements hybrides croissent à un CAGR de 14,55 % car les applications de cour critiques en termes de latence restent sur site tandis que l'analyse réside dans des clouds hyperscale. Les nœuds en périphérie dans les ports utilisent des micro-clouds basés sur Kubernetes pour maintenir la télémétrie des grues en local, transmettant des flux d'événements résumés vers le cloud pour l'exploration des tendances historiques. Les moteurs de jumeaux numériques s'appuient sur des modèles hybrides pour synchroniser les données OT en temps réel avec les clusters de simulation cloud.

Par taille d'organisation : les grandes entreprises dominent, l'adoption par les PME s'élargit

Les grandes entreprises contrôlaient 66,10 % de part en 2025, tirant parti de leur capacité financière pour tester des camions autonomes et l'optimisation des réseaux par IA. Les PME, aidées par la tarification SaaS et la location d'appareils à la demande, se développent à un CAGR de 13,58 %. Les tableaux de bord à faible code permettent aux répartiteurs des PME de configurer des itinéraires multi-arrêts sans compétences informatiques spécialisées. Les projets pilotes des grandes entreprises alimentent souvent les feuilles de route des éditeurs, et une fois stabilisées, ces fonctionnalités se déclinent en éditions ciblant les PME, favorisant une adoption plus large du marché de la logistique connectée.

Analyse géographique

L'Amérique du Nord a conservé 34,90 % de part en 2025, soutenue par des réseaux routiers robustes et des bacs à sable d'innovation favorables aux projets pilotes de véhicules autonomes. Amazon investit 4 milliards USD pour étendre la livraison le lendemain à 4 000 communautés rurales, soulignant l'ampleur des dépenses d'infrastructure. L'acquisition d'Andlauer Healthcare Group par UPS approfondit la spécialisation dans la chaîne du froid dans la région. Le cyber-risque reste aigu, mais le financement par capital-risque et les bancs d'essai public-privé accélèrent la diffusion technologique. L'Asie-Pacifique devrait mener la croissance à un CAGR de 13,12 % jusqu'en 2031. Le ministère des transports japonais évalue une liaison de fret automatisée de 500 kilomètres entre Tokyo et Osaka. Les dépenses d'automatisation logistique de l'Australie dépassent 4 milliards USD, couvrant la robotique d'entrepôt et l'automatisation des cours. GEODIS étend les corridors routiers suivis par GPS de Singapour à la Chine en anticipation d'un secteur logistique régional de 4 500 milliards USD. Le Vietnam se positionne comme pivot logistique de l'ASEAN en accueillant le Congrès mondial FIATA 2025. L'Europe équilibre des règles strictes de protection des données avec des mandats de décarbonation qui poussent les flottes vers les véhicules électriques et les carburants d'aviation durables. CEVA a ajouté 23 camions électriques, portant sa flotte bas carbone au-delà de 1 100 véhicules sur cevalogistics.com. DHL collabore avec Neste sur des modèles d'approvisionnement en carburant d'aviation durable, soutenant l'objectif de transport zéro émission nette de l'UE. La Commission européenne estime l'économie logistique régionale à 878 milliards EUR et continue d'harmoniser les règles pour réduire les formalités administratives transfrontalières.

Paysage réglementaire

Les déploiements de logistique connectée sont de plus en plus façonnés par les exigences d'échange électronique de données normalisées et par des règles plus strictes en matière d'accès aux données générées par les appareils. Dans l'Union européenne, le règlement eFTI (UE) 2020/1056 impose le partage électronique des informations sur le transport de marchandises entre autorités et opérateurs, avec des spécifications fonctionnelles fixées par le règlement (UE) 2025/2243. Parallèlement, la loi européenne sur les données (règlement 2023/2854) s'applique depuis le 12 septembre 2025, affectant la manière dont les fournisseurs de télématique, de capteurs et de plateformes conçoivent l'accès aux données, la portabilité et les interfaces destinées aux expéditeurs et aux partenaires de l'écosystème.

Les normes d'interopérabilité et de télématique spécifiques à chaque mode progressent également, ce qui accroît le besoin d'une sémantique commune entre les flottes et les corridors. Le règlement d'exécution (UE) 2026/253 de la Commission (publié en 2026) introduit une nouvelle spécification technique d'interopérabilité pour les applications télématiques ferroviaires, consolidant les exigences antérieures et façonnant les offres des fournisseurs prenant en charge la visibilité multimodale. Au niveau de la couche documentaire, la norme ISO 5909:2026 normalise les processus commerciaux et l'échange de données pour les connaissements électroniques utilisant la technologie du registre distribué, tandis qu'aux États-Unis, l'USDOT a annoncé l'American Supply Chain Sovereignty Initiative en juin 2026 afin d'obtenir l'autorité législative nécessaire pour élargir FLOW vers une plateforme nationale centralisée de visibilité du fret.

Analyse de la chaîne de valeur

La chaîne de valeur de la logistique connectée commence par les couches d'appareils et de connectivité (unités télématiques, capteurs robustes, passerelles, réseaux privés LPWAN/cellulaires/5G et liaisons satellite), puis passe à la gestion des appareils et à l'ingestion des données, suivies de l'intégration et de l'orchestration entre environnements cloud et hybrides. Les couches applicatives comprennent la gestion des actifs, l'IoT de cour et d'entrepôt, la gestion de réseau, et l'analyse en flux continu qui transforme la télémétrie brute en heures d'arrivée estimées, temps de séjour, surveillance des conditions et flux de gestion des exceptions utilisés par les expéditeurs, transporteurs, ports et 3PL. Les services managés et les intégrateurs de systèmes se situent entre les fournisseurs de technologie et les utilisateurs finaux, regroupant appareils, connectivité et analytique en offres liées à des accords de niveau de service (SLA) et prenant en charge les rénovations sur sites existants pour les flottes et installations.

La création de valeur se concentre sur la normalisation des données, l'identité et la sécurité, ainsi que l'interopérabilité inter-entreprises, car les résultats de la logistique connectée dépendent de la liaison de la télémétrie IoT avec les systèmes TMS/WMS/ERP, les systèmes de communauté portuaire et les flux de données des partenaires. Les publications sectorielles et de conseil identifient également la dette d'intégration et les silos de données existants comme des freins majeurs à la mise à l'échelle de l'exécution connectée au-delà des frontières de l'entreprise, ce qui accroît l'importance des plateformes d'intégration, de la gouvernance des API et d'une sémantique de données partagée. À mesure que l'orchestration des décisions occupe une place plus importante dans les opérations, les fournisseurs disposant de capacités de data fabric, d'observabilité de l'edge au cloud, et de réseaux de partenaires établis captent une plus grande part de la pile technologique en intégrant des recommandations directement dans les systèmes d'exécution, plutôt qu'en limitant la valeur à une simple visibilité autonome.

Paysage concurrentiel

Le marché de la logistique connectée présente une fragmentation modérée avec une tendance à la consolidation. Les grands intégrateurs de fret tels que DHL, UPS et FedEx exploitent des avantages d'échelle, tandis que les acteurs axés sur la technologie comme Trimble, Descartes et Project44 remportent des contrats grâce à leur agilité en matière d'intégration des données. Le rachat de DB Schenker par DSV porte sa portée multimodale à 160 000 employés dans 90 pays, signalant l'appétit des investisseurs pour les modèles riches en actifs.

La différenciation technologique repose désormais sur l'orchestration par IA, l'analyse en périphérie et les écosystèmes d'API ouvertes qui effacent les silos modaux. FourKites et Project44 intègrent des scores prédictifs de temps d'immobilisation directement dans les flux de travail TMS, améliorant l'efficacité de la planification des quais. Les synergies matériel-logiciel s'intensifient : EUROGATE regroupe des grues équipées de capteurs avec des SLA d'analyse, et Aurora associe la propriété intellectuelle des véhicules autonomes à des portails de gestion de flotte.

Les données de brevets suggèrent une innovation soutenue dans la découverte par bande ultra-large, la mise en forme du trafic 5G et les services d'identité ancrés dans la blockchain. Les nouveaux entrants axés sur des facteurs de forme de capteurs robustifiés et l'optimisation des liaisons satellitaires peuvent encore se tailler des niches, notamment dans les secteurs pétrolier, minier et agricole en zones reculées où la couverture cellulaire est limitée.

Leaders du secteur de la logistique connectée

IBM Corporation

Intel Corporation

Robert Bosch GmbH

Cisco Systems, Inc.

AT&T Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : IBM a sélectionné cinq organisations pour la cohorte 2025 de l'IBM Impact Accelerator, fournissant une technologie d'IA et de plateforme de données (dont watsonx.ai) pour moderniser les chaînes d'approvisionnement. L'accent mis sur le déploiement au niveau du programme fait entrer l'IA appliquée dans les flux opérationnels, renforçant la différenciation des fournisseurs autour de la visibilité de bout en bout, de l'intégration des données et de l'automatisation des décisions.

- Juin 2025 : Amazon a annoncé un investissement de 4 milliards USD pour étendre la livraison Prime à 4 000 communautés rurales américaines et élargir son réseau de stations de livraison. Ce déploiement accroît le besoin d'opérations connectées pour le dernier kilomètre, notamment l'exécution des itinéraires en temps réel, la visibilité des actifs et l'orchestration des capacités sur des nœuds distribués.

- Avril 2024 : RXO a finalisé l'acquisition de Coyote Logistics pour 1,025 milliard USD afin d'étendre son échelle de courtage technologique. La consolidation au niveau du courtage et de l'expédition accroît la demande de modèles de données unifiés et de visibilité intégrée entre les écosystèmes d'expéditeurs, de transporteurs et de cours.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la logistique connectée couvre les solutions numériques et les services associés qui relient les mouvements d'expédition, les actifs, les flottes et les entrepôts grâce à des capteurs, des réseaux et des logiciels, afin que les décisions logistiques puissent être prises presque en temps réel.

Exclusions du périmètre : nous ne comptons pas les dépenses informatiques générales qui ne sont pas directement utilisées pour l'exécution logistique, la visibilité, le suivi ou la gestion du réseau logistique.

Aperçu de la segmentation

- Par solution logicielle

- Gestion des actifs

- IoT d'entrepôt

- Sécurité

- Gestion des données

- Gestion des réseaux

- Analyse en flux continu

- Par type de produit

- Gestion des appareils

- Gestion des applications

- Gestion de la connectivité

- Par mode de transport

- Routes

- Voies ferrées

- Voies aériennes

- Voies maritimes

- Par secteur d'utilisation final

- Automobile

- Fabrication

- Pétrole et gaz

- Informatique et télécommunications

- Santé

- Commerce de détail et commerce électronique

- Alimentation et boissons

- Autres secteurs

- Par type de service

- Conseil et intégration

- Services gérés

- Support et maintenance

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.)

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire la première carte de la demande et choisir des plages d'hypothèses réalistes avant de passer aux entretiens. Des sources publiques ont été examinées pour les signaux d'adoption et le contexte de l'activité de fret, notamment les publications de l'US DOT et du Bureau of Transportation Statistics, les ensembles de données sur les transports d'Eurostat, les flux commerciaux d'UN Comtrade, les indicateurs logistiques de la Banque mondiale et les statistiques sur l'économie numérique de l'OCDE.

Nous avons également examiné les rapports annuels d'entreprises, les présentations de résultats, la documentation produit et une couverture presse crédible afin de comprendre comment la logistique connectée est packagée entre visibilité, suivi des actifs, connectivité d'entrepôt et gestion de réseau. Les bases de données de brevets ont été sélectivement consultées pour repérer où l'activité progresse en matière de suivi, de fusion de capteurs et d'analytique logistique, et un abonnement payant pour les données financières d'entreprises et les actualités a été utilisé pour réconcilier la répartition des revenus et les changements de reporting des entreprises. Les sources listées ici sont illustratives, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens primaires et enquêtes

Les travaux primaires ont été réalisés au moyen d'entretiens d'experts et de questionnaires structurés auprès de prestataires de services logistiques, d'expéditeurs, d'intégrateurs technologiques et de spécialistes du domaine qui suivent les programmes de visibilité des flottes, des entrepôts et du fret. Ces discussions ont permis de confirmer ce qui est réellement acheté, le comportement typique des prix, et si l'adoption s'accélère ou ralentit dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directeurs (CXO) : 13 % | APAC : 52 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 30 % |

| Acteurs plus petits : 14 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les dépenses de numérisation logistique sont reconstituées par région, puis filtrées selon les cas d'usage de logistique connectée à travers les modes de transport et les secteurs clés, suivies d'une répartition entre logiciels et services. Une fois le périmètre fixé, nous appliquons des hypothèses qui font évoluer le modèle de manière vérifiable par les clients, notamment la pénétration des flottes connectées, la part des expéditions nécessitant une visibilité en temps réel, la base installée d'actifs traçables, l'adoption de l'IoT en entrepôt, et le mix type entre abonnement et services.

Pour garder les totaux réalistes, nous les corroborons avec des approximations ascendantes sélectives, telles que des tendances de revenus de fournisseurs échantillonnés, des vérifications de canaux avec les intégrateurs, et une logique simple de prix de vente moyen multiplié par le volume pour les déploiements de suivi et de visibilité où les volumes peuvent être raisonnablement estimés. Lorsque les données sont limitées dans les pays plus petits ou les verticales de niche, nous utilisons des indicateurs de substitution comme les volumes de fret, l'intensité commerciale, et le niveau de préparation des smartphones et des réseaux, puis nous normalisons en fonction des retours d'entretiens.

Les prévisions sont construites à l'aide d'une régression multivariée, où la croissance de la demande est expliquée par l'activité de fret, l'intensité du commerce électronique, le déploiement de la connectivité et les mises à niveau motivées par la sécurité, puis ajustées par une analyse de scénarios pour tenir compte des fluctuations macroéconomiques et des cycles de perturbation de la chaîne d'approvisionnement. Les hypothèses sont revues avec des experts afin que la trajectoire prospective corresponde à la manière dont les budgets sont réellement planifiés, plutôt qu'à la projection d'une seule courbe.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les séries de fret et de commerce, l'orientation rapportée des investissements informatiques logistiques, et le rythme observé de déploiement des programmes de suivi et de visibilité connectés. Lorsqu'un écart apparaît, les hypothèses sont réexaminées et revérifiées, et des appels de suivi sont déclenchés si la tarification, le regroupement d'offres ou le mix de services ont changé.

Avant validation finale, le modèle et les hypothèses clés passent par des revues d'analystes en plusieurs étapes qui recherchent les valeurs aberrantes entre régions, modes et secteurs d'utilisateurs finaux. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires affectant le transfert de données, des évolutions technologiques majeures, ou des mouvements marqués du marché du fret. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison du dimensionnement du marché de la logistique connectée de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la logistique connectée peuvent sembler très éloignées même lorsque le sujet paraît identique, car chaque éditeur trace la limite autour de catégories de solutions différentes et traite la tarification et le calendrier d'adoption différemment. Nous observons également des différences lorsqu'une étude s'ancre à une année de base différente, ou lorsque la couverture régionale est inégale entre APAC, EMEA et Amériques.

En suivant séparément les cas d'usage de visibilité des expéditions et de suivi des actifs, et en actualisant les hypothèses de tarification et de mix de services à chaque cycle, Mordor Intelligence maintient le modèle centré sur les dépenses de logistique connectée liées à l'exécution et aux décisions logistiques en temps réel, plutôt qu'aux budgets plus larges de transformation numérique. Les écarts peuvent également provenir de la manière dont le calendrier de conversion des devises est géré, du fait que les services professionnels soient comptés intégralement ou seulement partiellement, et du fait que la prévision suppose un bond agressif de la pénétration ou une progression plus régulière basée sur les indicateurs d'activité de fret.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 33,94 milliards USD (2025) | |

| Cabinet de conseil mondial A | 43,28 milliards USD (2025) | Utilise une définition plus large qui intègre davantage la numérisation des processus logistiques de bout en bout, ce qui peut inclure des dépenses adjacentes au-delà du suivi, de la visibilité et de la gestion de réseau connectés. La configuration de l'année de base diffère, et la trajectoire de croissance est liée à une courbe de pénétration plus rapide jusqu'en 2030. |

| Éditeur sectoriel B | 44,21 milliards USD (2025) | Inclut probablement un ensemble plus large d'initiatives numériques intégrées de chaîne d'approvisionnement et de plateformes d'optimisation, ce qui peut se recouper avec les budgets logiciels généraux de la chaîne d'approvisionnement. La fenêtre de prévision et les hypothèses de TCAC sont plus agressives, et le rattachement des services peut être traité selon un ratio plus élevé. |

La comparaison montre que la majeure partie de l'écart s'explique par les limites de périmètre et par la vitesse à laquelle la pénétration et la tarification sont supposées évoluer, et non par un seul point de donnée. Notre approche reste traçable par rapport à l'activité de fret et aux signaux d'adoption, afin que les utilisateurs puissent voir ce qui est inclus, ce qui est exclu, et quelles hypothèses déterminent le total.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique connectée ?

La taille du marché de la logistique connectée devrait atteindre 38,31 milliards USD en 2026 et croître à un CAGR de 12,86 % pour atteindre 70,16 milliards USD d'ici 2031.

Quelle est la taille actuelle et les perspectives de croissance du marché de la logistique connectée ?

Le marché de la logistique connectée s'établit à 38,31 milliards USD en 2026 et devrait atteindre 70,16 milliards USD d'ici 2031, enregistrant un CAGR de 12,86 %.

Quelle région contribue la plus grande part au marché de la logistique connectée ?

L'Amérique du Nord est en tête avec 34,90 % de part, soutenue par une infrastructure avancée et une adoption précoce des technologies.

Quelle solution logicielle détient la part la plus élevée dans le marché de la logistique connectée ?

La gestion des actifs est en tête avec 40,40 % de part, les entreprises accordant la priorité au suivi en temps réel et à l'utilisation des camions, conteneurs et équipements.

Pourquoi les réseaux privés 5G sont-ils importants pour la logistique connectée ?

La 5G privée offre une latence ultra-faible et une bande passante dédiée, permettant les véhicules autonomes, le contrôle des grues en temps réel et les déploiements de capteurs à haute densité dans les ports et les cours.

Quelle est la principale préoccupation en matière de cybersécurité pour les fournisseurs de logistique connectée ?

Les plateformes de flottes multi-locataires font face à une augmentation des attaques par rançongiciel et de vol de fret, avec des violations signalées dans le transport en hausse de 181 % en 2024.

Comment les PME adoptent-elles les solutions de logistique connectée ?

Les plateformes SaaS basées sur le cloud et les services gérés réduisent les coûts initiaux, permettant aux PME d'ajouter le suivi GPS, l'optimisation des livraisons et les outils de notification client sans grandes équipes informatiques.

Dernière mise à jour de la page le: