Taille et part du marché de l'analytique en magasin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

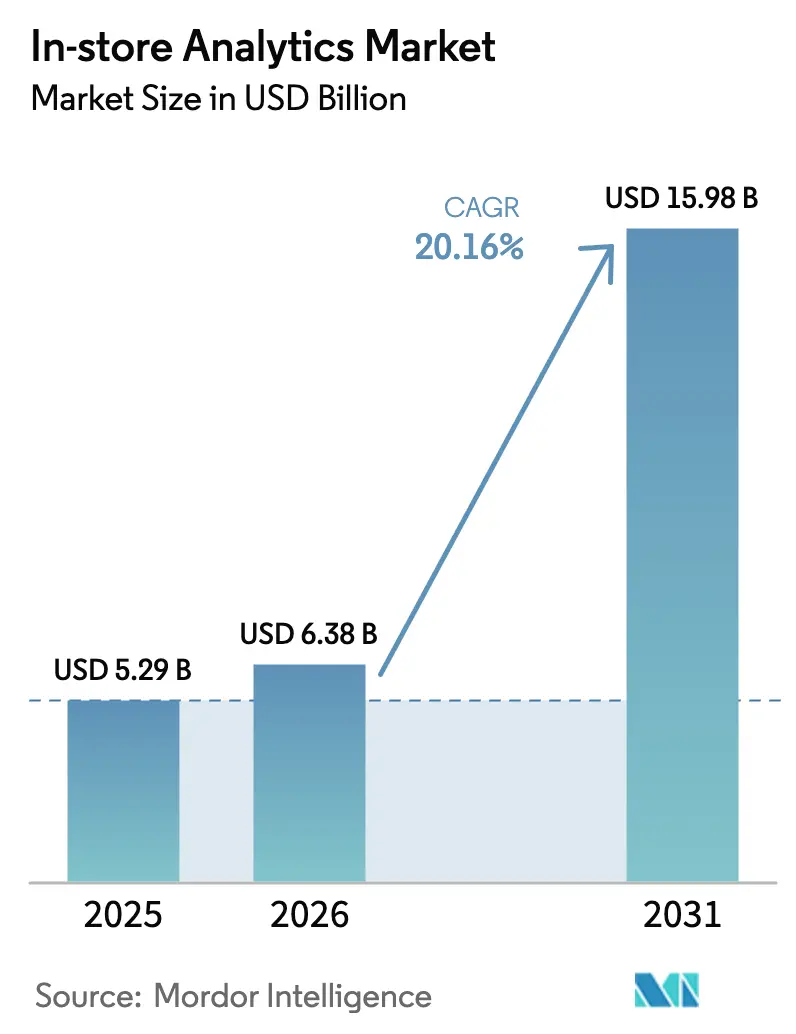

| Taille du Marché (2026) | 6.38 Milliards de dollars |

| Taille du Marché (2031) | 15.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique en magasin par Mordor Intelligence

La taille du marché de l'analytique en magasin devrait passer de 5,29 milliards USD en 2025 à 6,38 milliards USD en 2026, pour atteindre 15,98 milliards USD d'ici 2031, avec un TCAC de 20,16 % sur la période 2026-2031. L'adoption croissante de caméras compatibles avec la périphérie de réseau, de réseaux de capteurs et de puces d'intelligence artificielle embarquées accélère la réallocation des capitaux des systèmes de point de vente traditionnels vers des infrastructures d'intelligence client en temps réel.[1]Google Cloud, "Vision IA pour le commerce de détail," cloud.google.com Les détaillants constatent une augmentation directe de leurs revenus grâce aux moteurs de tarification dynamique qui recalibrent les étiquettes de rayon en quelques secondes, générant des gains sur la taille du panier de 5 % à 22 % et justifiant ainsi l'investissement dans des déploiements de capteurs plus denses. Les plateformes cloud intègrent désormais des API de vision par ordinateur spécifiques au commerce de détail, réduisant le délai d'obtention des informations et permettant aux chaînes régionales d'atteindre le niveau de sophistication analytique des concurrents nationaux. Par ailleurs, des cadres de gouvernance conformes aux réglementations réduisent les frictions réglementaires, permettant aux épiceries européennes de satisfaire aux obligations d'audit de l'article 22 du RGPD tout en préservant la flexibilité hybride périphérie-cloud.

Points clés du rapport

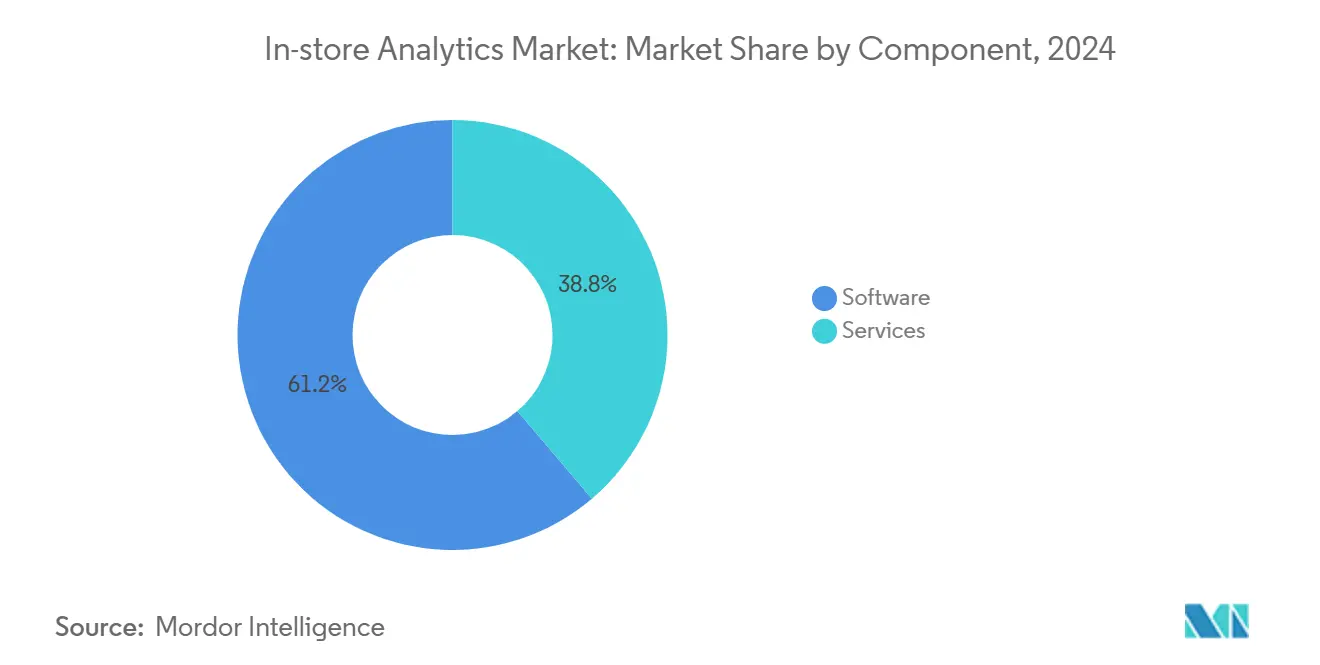

- Par composant, les logiciels représentaient 70,01 % des revenus de 2025, tandis que les services progressent à un TCAC de 28,40 % à mesure que les détaillants externalisent la mise en œuvre pour combler les lacunes en compétences.

- Par déploiement, les déploiements cloud ont capté 64,83 % des revenus de 2025 et croissent à un TCAC de 29,70 % grâce aux hyperscalers qui intègrent des modèles d'IA spécifiques au commerce de détail dans leurs offres d'infrastructure.

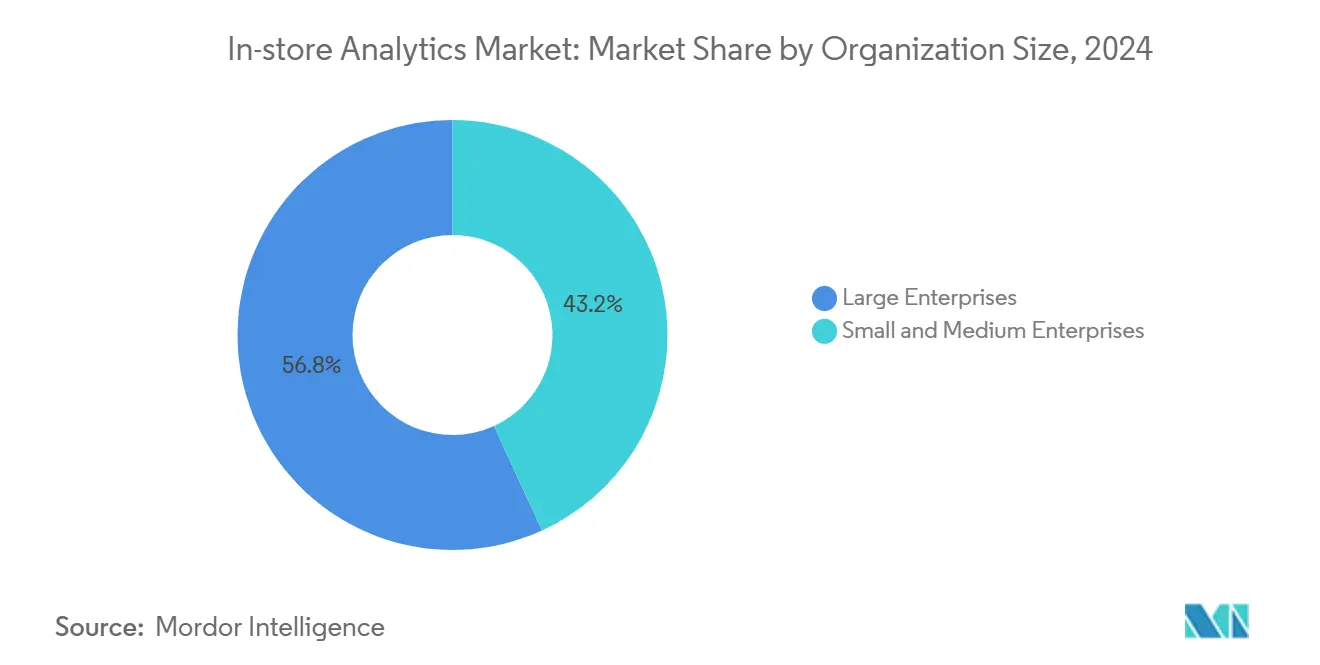

- Par taille d'organisation, les grandes entreprises détenaient 62,11 % des revenus de 2025, tandis que les petites et moyennes entreprises se développent à un TCAC de 31,20 % grâce à des offres SaaS à faible code.

- Par application, la gestion de la clientèle était en tête des applications avec 36,86 % des revenus de 2025, tandis que la gestion du marketing est le cas d'usage à la croissance la plus rapide avec un TCAC de 30,01 % jusqu'en 2031.

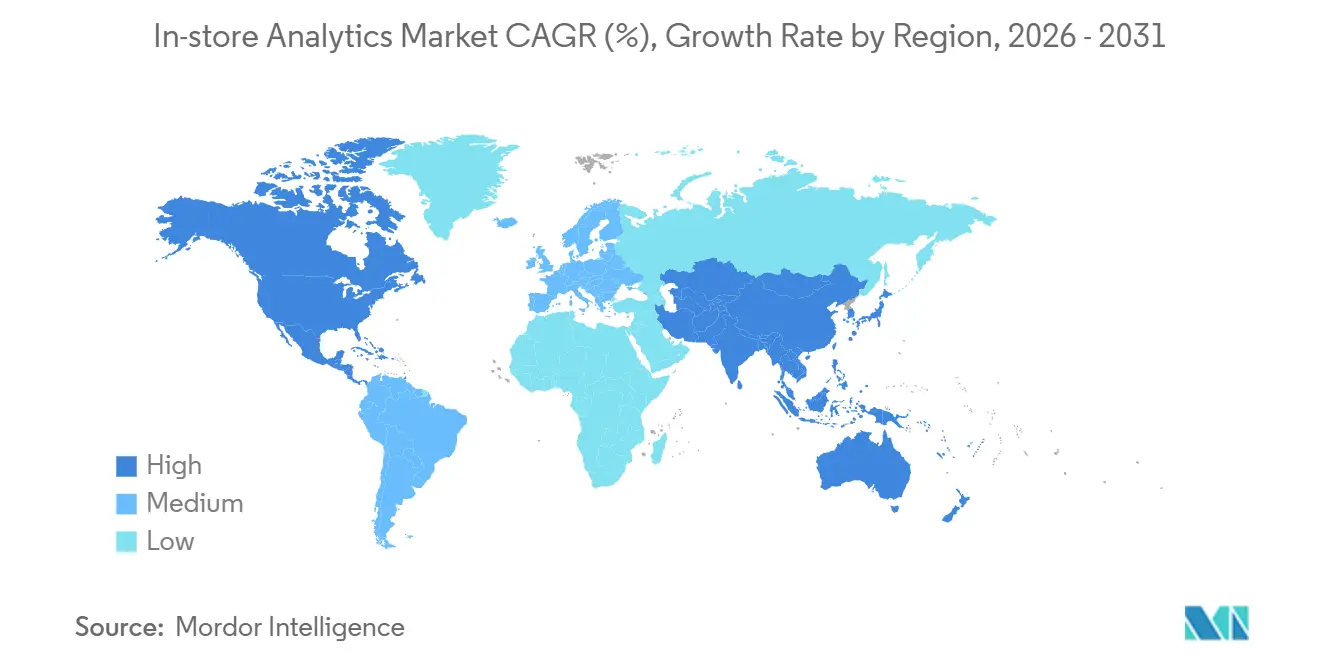

- Par géographie, l'Amérique du Nord représentait 38,32 % des revenus de 2025, tandis que l'Asie-Pacifique enregistre la plus forte expansion régionale avec un TCAC de 27,40 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'analytique en magasin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements natifs du cloud et compatibles avec la périphérie de réseau | +4.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Besoin d'un meilleur service client et d'une expérience d'achat améliorée | +3.8% | Mondial, particulièrement fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en vision par ordinateur en temps réel et en analytique vidéo | +4.5% | Mondial, avec les pôles de fabrication de la région Asie-Pacifique accélérant l'innovation matérielle | Moyen terme (2 à 4 ans) |

| Modèles de tarification dynamique pilotés par les données en magasin | +3.1% | Amérique du Nord et Europe, en expansion vers les centres urbains de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de l'analytique en magasin avec les réseaux de médias de détail | +2.9% | Amérique du Nord en cœur de marché, avec des retombées vers l'Europe et certains marchés de la région Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Puces d'IA embarquées alimentant des caméras de rayon sans batterie | +2.4% | Mondial, avec des projets pilotes précoces en Amérique du Nord et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements natifs du cloud et compatibles avec la périphérie de réseau

Les hyperscalers exposent désormais des API de vérification de conformité des rayons et de planogrammes via de simples appels REST, éliminant le besoin de formation de modèles en interne et réduisant les cycles de déploiement de plusieurs mois à quelques jours. AWS Edge Manager pour le commerce de détail prend en charge les mises à jour du micrologiciel des caméras par voie hertzienne, synchronisant les résultats d'inférence avec des lacs de données centralisés en quasi temps réel. Les appliances OpenVINO optimisées par Intel traitent jusqu'à 30 flux vidéo à moins de 75 watts, équilibrant performance et consommation d'énergie pour les supermarchés européens.[2]Intel, "Déploiements OpenVINO dans les supermarchés européens," intel.com Le calcul sans serveur, les conteneurs légers et la liaison montante 5G démocratisent collectivement l'analytique avancée autrefois réservée aux détaillants du Fortune 500. À mesure que les détaillants se standardisent sur des infrastructures hybrides, les fournisseurs capables d'orchestrer des flux de travail périphérie-cloud fluides s'accaparent une part disproportionnée du marché.

Besoin d'un meilleur service client et d'une expérience d'achat améliorée

La détection automatisée des ruptures de rayon réduit les incidents de rupture de stock de 30 %, libérant les collaborateurs pour se concentrer sur des interactions à haute valeur ajoutée qui augmentent les ventes des magasins comparables de 4 %.[3]Zebra Technologies, "Résultats de la plateforme SmartSight," zebra.com Les cartes thermiques d'occupation intégrées aux algorithmes de gestion des files d'attente déclenchent le redéploiement du personnel lorsque les temps d'attente dépassent trois minutes, améliorant le débit aux caisses dans plus de 2 000 supérettes japonaises. L'analytique vidéo alimente également des interactions hyper-personnalisées ; des projets pilotes envoient des collaborateurs munis de données de fidélité dès que le temps de présence devant une catégorie dépasse des seuils prédéfinis. Ces cas d'usage satisfont 68 % des consommateurs qui déclarent que la compétence du personnel est la principale raison de visiter des magasins physiques plutôt que le commerce en ligne. En fusionnant les signaux numériques avec le contexte en magasin, les détaillants élèvent le niveau de service sans alourdir la masse salariale.

Avancées en vision par ordinateur en temps réel et en analytique vidéo

Les modèles de vision basés sur les transformeurs permettent une inférence en moins de 100 millisecondes sur des appareils périphériques, ouvrant la voie à des décisions en temps réel qui influencent la gestion du personnel et le merchandising. Un seul Jetson AGX Orin suit désormais plusieurs objets sur 16 caméras, quadruplant la couverture par rapport à la génération précédente. Les données synthétiques fusionnées avec l'apprentissage fédéré réduisent les biais démographiques de 23 %, renforçant la conformité avec les mandats d'équité émergents. La réduction des facteurs de forme supprime la dépendance à la climatisation, facilitant les rénovations dans les magasins plus anciens. Ensemble, ces avancées repositionnent la vision par ordinateur d'un outil d'audit de back-office à un moteur de décision en première ligne.

Modèles de tarification dynamique pilotés par les données en magasin

Les étiquettes électroniques de rayon liées à la demande en temps réel permettent aux épiceries d'ajuster les prix jusqu'à 12 fois par jour, augmentant les revenus de 5 % à 22 % dans des projets pilotes multinationaux. Le module d'optimisation de SAP ingère la vélocité des stocks détectée par les caméras de rayon et recalibre les cadences de démarque, déjà en production chez 150 détaillants. Les régulateurs français exigent désormais que les modifications électroniques de prix soient enregistrées et auditables pendant 12 mois, établissant un modèle de conformité pour l'ensemble de l'Union européenne. Des garde-fous structurés coexistent donc avec l'agilité tarifaire pilotée par les données, permettant des déploiements à grande échelle sans provoquer de réaction négative des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de compétences du personnel pour opérationnaliser les informations | -2.7% | Mondial, particulièrement aigu sur les marchés émergents et dans les segments des PME | Moyen terme (2 à 4 ans) |

| Coûts élevés de rénovation initiale des capteurs et des caméras | -3.2% | Mondial, avec un impact plus fort sur les détaillants indépendants et les chaînes régionales | Court terme (≤ 2 ans) |

| Préoccupations des détaillants concernant la souveraineté des données dans le stockage cloud | -2.1% | Europe et Asie-Pacifique, sous l'impulsion du RGPD et des mandats de localisation | Moyen terme (2 à 4 ans) |

| Hausse des coûts énergétiques des appliances GPU périphériques | -1.8% | Europe et certains marchés de la région Asie-Pacifique avec des tarifs d'électricité élevés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de compétences du personnel pour opérationnaliser les informations

Les entreprises font face à des lacunes en compétences en IA, les postes d'analytique de détail restant vacants 50 % plus longtemps que les postes informatiques généraux, ce qui nuit au délai de rentabilisation des projets. Les chaînes de taille intermédiaire dépourvues de spécialistes en données en interne peinent souvent à transformer des téraoctets de données vidéo en actions de merchandising. Les fournisseurs répondent en intégrant une génération automatisée d'informations qui fait remonter des recommandations priorisées sans requête manuelle. Pourtant, ces outils supposent encore un niveau de base de compétences statistiques, creusant l'écart de performance entre les leaders du numérique et les retardataires.

Coûts élevés de rénovation initiale des capteurs et des caméras

64 % des détaillants nord-américains interrogés par Deloitte ont cité le coût d'une seule rénovation comme un obstacle majeur. Le processus de rénovation, qui implique l'installation de caméras au plafond, de serveurs GPU périphériques et de réseaux améliorés, peut coûter entre 50 000 et 150 000 USD par magasin. Cet investissement substantiel représente un défi pour de nombreux détaillants, en particulier les petites entreprises. Cependant, des modèles de capteurs en tant que service émergent comme une alternative viable pour atténuer ces coûts. Ces modèles regroupent les composants essentiels, notamment le matériel, les logiciels et le support continu, dans des abonnements mensuels, réduisant la mise de fonds initiale jusqu'à 80 %. Malgré cette approche d'économie de coûts, les magasins dont le chiffre d'affaires annuel est inférieur à 5 millions USD font souvent face à des périodes de retour sur investissement de plusieurs années. Ce délai prolongé de retour sur investissement crée un fossé croissant au sein du marché de détail. Les grandes chaînes de distribution, avec leurs ressources financières plus importantes, peuvent amortir efficacement ces investissements dans le temps. En revanche, les magasins indépendants, contraints par des budgets limités, retardent soit l'adoption de ces technologies, soit optent pour des compteurs moins précis et de faible fidélité comme compromis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les détaillants recherchent des déploiements clés en main

Les services se développent à un TCAC de 28,40 % jusqu'en 2031, dépassant la croissance globale du marché de l'analytique en magasin, car les détaillants externalisent l'intégration et l'analytique gérée pour combler les pénuries de talents internes. Les logiciels ont conservé 70,01 % des revenus de 2025, les plateformes SaaS fournissant des API de vision et des tableaux de bord par abonnement, mais la complexité de l'intégration de ces outils avec les systèmes ERP, de point de vente et de chaîne d'approvisionnement stimule la demande de services professionnels. Capgemini a augmenté ses effectifs en analytique de détail de 35 % en 2025, reflétant la hausse des volumes de projets clés en main. Les missions de conseil d'IBM intégrant la gouvernance watsonx ont atteint en moyenne 2,5 millions USD par client, soulignant la prime accordée aux architectures conformes aux réglementations.

Les logiciels eux-mêmes se bifurquent entre des plateformes horizontales et des solutions verticales optimisées pour des formats de magasins spécifiques. Oracle Retail AI Foundation intègre des modèles de prévision de la demande et de détection des pertes directement dans son ERP cloud, réduisant les délais de déploiement de six mois à six semaines pour les clients existants. Les fournisseurs proposant des couches d'intégration indépendantes des fournisseurs permettent aux détaillants de combiner les meilleurs composants tout en évitant l'enfermement propriétaire, soutenant une croissance à deux chiffres des revenus des services.

Par déploiement : les architectures hybrides allient l'échelle du cloud à la faible latence de la périphérie

Les déploiements cloud représentaient 64,83 % des revenus de 2025 et croissent à un TCAC de 29,70 % à mesure que les hyperscalers intègrent des modèles d'IA spécifiques au commerce de détail dans leurs offres d'infrastructure, simplifiant les mises à jour et l'analytique centralisée. Pourtant, les cas d'usage sensibles à la latence, comme le passage en caisse autonome ou la détection de vol en temps réel, nécessitent encore des moteurs d'inférence sur site. Le résultat pragmatique est une topologie hybride où les appliances périphériques traitent la vidéo localement pour rester dans des cibles inférieures à 50 millisecondes, tandis que les informations agrégées alimentent des lacs de données cloud pour le réentraînement de l'apprentissage automatique. AWS Outposts pour le commerce de détail co-localise des serveurs AWS montés en rack dans les arrière-boutiques, maintenant la résidence des données biométriques sensibles tout en exposant le catalogue de services AWS plus large.

La collaboration de Microsoft Azure avec Trax prétraite les images de rayon sur les smartphones des collaborateurs avant la validation dans le cloud, réduisant les frais de sortie de données de 60 % et bouclant les retours de planogrammes en moins de 90 secondes. L'adoption anticipée de la loi européenne sur l'IA d'ici 2027 amplifie la demande de journaux d'audit et d'infrastructures résidentes dans les régions, cimentant l'hybride comme architecture par défaut sur les marchés réglementés.

Par taille d'organisation : les PME accélèrent l'adoption via des SaaS modulaires

Les petites et moyennes entreprises (PME) se développent à un TCAC de 31,20 %, le rythme le plus rapide parmi les catégories de taille, à mesure que les plateformes SaaS modulaires réduisent les barrières à l'entrée. Dor Technologies propose des capteurs de trafic piétonnier montés sur porte à 99 USD par mois sans frais initiaux, permettant à plus de 3 000 indépendants d'adopter l'analytique de base en 2025. Cloud4Wi déduit le temps de présence à partir de pings Wi-Fi anonymisés et couvre désormais 5 000 sites en Europe et en Amérique latine. Ces modèles prêts à l'emploi démocratisent les informations sur les données, mais laissent encore les PME aux prises avec l'interprétation, ce qui pousse les fournisseurs à intégrer des recommandations prescriptives qui automatisent la traduction des métriques en actions.

Les grandes entreprises, qui détenaient 62,11 % des revenus de 2025, continuent de dominer en termes de dépenses absolues car elles peuvent financer des déploiements pluriannuels et négocier des accords de licence d'entreprise. Cependant, à mesure que les cadres d'apprentissage fédéré et les tableaux de bord à faible code arrivent à maturité, l'écart d'adoption entre les grandes chaînes et les PME se réduit, élargissant la base adressable du marché de l'analytique en magasin.

Par application : la gestion du marketing progresse avec l'essor des médias de détail

La gestion de la clientèle était en tête des revenus de 2025 avec 36,86 %, englobant l'optimisation de la fidélité et la gestion des files d'attente qui améliorent la satisfaction des acheteurs. La gestion du marketing est le segment à la croissance la plus rapide avec un TCAC de 30,01 % jusqu'en 2031, alimenté par les liens entre l'analytique en magasin et les réseaux de médias de détail en plein essor qui fixent le prix des têtes de gondole numériques en fonction du trafic piétonnier en temps réel. La gestion des opérations en magasin reste fondamentale, car les gains en planification du travail et en prévention des pertes offrent un retour sur investissement rapide, en particulier pour les épiceries aux marges réduites. La gestion des marchandises gagne du terrain dans la mode et l'électronique où les cycles de produits rapides récompensent la précision visuelle.

La surveillance réglementaire autour de la tarification pilotée par l'IA stimule l'adoption des logiciels de gestion des risques et de la conformité. Le module Sensormatic de Johnson Controls enregistre désormais chaque modification automatique de prix pendant 12 mois pour satisfaire aux règles d'audit françaises, signalant une tendance plus large vers la conformité intégrée. Les pipelines vidéo unifiés qui prennent en charge plusieurs applications simultanément améliorent l'efficacité du capital et accélèrent le retour sur investissement dans les budgets départementaux.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,32 % des revenus de 2025, car les infrastructures omnicanales matures et les coûts de main-d'œuvre élevés justifient les investissements dans l'automatisation. Les déploiements pilotes de modèles de passage en caisse autonome par des chaînes comme Amazon Fresh illustrent la demande à court terme pour une inférence en moins d'une seconde, maintenant le leadership sur le marché de l'analytique en magasin. L'Asie-Pacifique est la région en expansion la plus rapide avec un TCAC de 27,40 %, soutenue par la fusion du commerce social en Chine, l'Interface de Paiement Unifiée de l'Inde permettant des formats de magasins axés sur le numérique, et le vieillissement de la main-d'œuvre japonaise stimulant les investissements en robotique. Ces facteurs se combinent pour accélérer la taille du marché de l'analytique en magasin dans les centres urbains de la région Asie-Pacifique malgré des niveaux d'infrastructure hétérogènes.

L'Europe fait face à des surcoûts de conformité liés au RGPD qui ralentissent initialement l'adoption, mais les épiceries haut de gamme en Allemagne et au Royaume-Uni déploient désormais la vision par ordinateur pour réduire le gaspillage alimentaire et satisfaire aux mandats de reporting ESG. Les étiquettes électroniques de rayon liées à la tarification dynamique sont déjà devenues courantes parmi les supermarchés français suite aux directives 2025 de la Direction générale, illustrant comment des règles claires peuvent libérer une demande latente. L'Amérique du Sud montre une adoption croissante dans les formats de commerce moderne, tandis que la volatilité des devises et les contraintes de capital limitent le rythme parmi les chaînes nationales.

Les initiatives de villes intelligentes au Moyen-Orient à Dubaï et Riyad imposent des infrastructures de commerce de détail prêtes pour les capteurs, permettant aux centres commerciaux d'intégrer l'analytique dès la construction plutôt qu'en phase de rénovation. L'adoption en Afrique reste embryonnaire au-delà de l'Afrique du Sud et du Nigeria en raison de l'instabilité électrique et des coûts de bande passante, bien que les franchisés de marques mondiales de restauration rapide pilotent des capteurs d'occupation à faible consommation pour optimiser les effectifs. Les fournisseurs adaptant leur déploiement aux réalités réglementaires et infrastructurelles régionales capteront une part disproportionnée à mesure que les marchés émergents arrivent à maturité.

Paysage concurrentiel

Sur le marché de l'analytique en magasin, les cinq premiers fournisseurs détiennent une part de revenus combinée d'environ 35 % à 40 % pour 2025, mettant en évidence une opportunité significative pour les spécialistes de niche. Les grands acteurs des logiciels d'entreprise, notamment SAP, Oracle et IBM, intègrent l'analytique dans leurs suites ERP et CRM. Ce faisant, ils capitalisent sur leurs bases d'utilisateurs établies plutôt que de concurrencer directement sur des fonctionnalités d'analytique autonomes. Bien que cette stratégie exerce une pression sur les prix des entreprises d'analytique dédiées, elle introduit simultanément des défis d'intégration, créant des opportunités pour les cabinets de conseil et les intégrateurs de systèmes. Les startups se taillent leurs niches : Trax se spécialise dans la conformité des planogrammes pour les produits de grande consommation, RetailNext se concentre sur l'analytique du parcours omnicanal, et Scanalytics défend les capteurs de sol respectueux de la vie privée.

La technologie constitue le principal facteur de différenciation concurrentielle. Le programme partenaire Metropolis de NVIDIA compte plus de 200 éditeurs de logiciels indépendants, leurs applications étant pré-validées sur le matériel Jetson. Cette stratégie consolide non seulement l'écosystème de NVIDIA, mais augmente également les coûts de changement pour les détaillants. Une vague de dépôts de brevets liés à l'anonymisation sur appareil respectueuse de la vie privée laisse présager un examen réglementaire imminent. Le capital-risque afflue vers des entreprises comme Axelera AI, qui sont pionnières dans les puces neuromorphiques. Leur objectif est de créer des caméras de rayon écoénergétiques, fonctionnant en dessous d'un watt, sans batterie. À mesure que les grands acteurs cherchent à renforcer leurs portefeuilles et à accélérer leur entrée sur le marché, l'activité de fusions et acquisitions est appelée à s'intensifier. Cette tendance resserre la concentration du marché de l'analytique en magasin, tout en laissant de la place aux nouveaux entrants innovants axés sur les améliorations en matière de coût, d'énergie et de conformité.

Les dynamiques régionales jouent également un rôle crucial dans la configuration du marché de l'analytique en magasin. L'Amérique du Nord est en tête de l'adoption grâce à son infrastructure de commerce de détail avancée et à ses investissements élevés dans la technologie. L'Europe suit de près, portée par des réglementations strictes en matière de confidentialité des données et un accent sur la durabilité. Pendant ce temps, la région Asie-Pacifique connaît une croissance rapide, alimentée par l'expansion des secteurs de la distribution dans des pays comme la Chine et l'Inde. Ces variations régionales créent des opportunités diverses pour les fournisseurs d'adapter leurs offres et de répondre efficacement aux besoins spécifiques du marché.

Leaders du secteur de l'analytique en magasin

Capgemini SE

RetailNext Inc.

Happiest Minds Technologies Ltd.

Capillary Technologies Global Pte. Ltd.

Thinkinside SRL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Oracle a annoncé une expansion de 6,5 milliards USD de son infrastructure cloud en Amérique du Nord et en Europe, ajoutant des clusters GPU dédiés au commerce de détail.

- Décembre 2025 : SAP et NVIDIA ont formalisé un partenariat pluriannuel pour intégrer l'analytique accélérée par GPU dans S/4HANA Cloud, réduisant les ruptures de stock de 15 % dans les premiers déploiements en épicerie.

- Novembre 2025 : Trax Technology Solutions a obtenu un financement de série E de 100 millions USD pour s'étendre en Amérique latine et en Asie du Sud-Est.

- Octobre 2025 : Zebra Technologies a lancé SmartSight 2.0, combinant l'RFID et l'analytique vidéo pour réduire les ruptures de stock de 30 %.

Périmètre du rapport mondial sur le marché de l'analytique en magasin

L'analytique en magasin a analysé et extrait des informations pertinentes à partir des données comportementales des clients et s'est concentrée sur l'optimisation des performances des magasins via des plateformes de déploiement cloud et sur site, ce qui stimule le marché à travers des applications telles que la gestion de la clientèle, la gestion des risques et de la conformité, la gestion des opérations en magasin, la gestion des marchandises, entre autres.

Le rapport sur le marché de l'analytique en magasin est segmenté par composant (logiciels et services), déploiement (cloud et sur site), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (gestion de la clientèle, gestion des risques et de la conformité, gestion des opérations en magasin, gestion des marchandises, et autres), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Gestion de la clientèle |

| Gestion des risques et de la conformité |

| Gestion des opérations en magasin |

| Gestion des marchandises |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par application | Gestion de la clientèle | ||

| Gestion des risques et de la conformité | |||

| Gestion des opérations en magasin | |||

| Gestion des marchandises | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'analytique en magasin ?

Le marché s'établit à 6,38 milliards USD en 2026 et est en bonne voie pour atteindre 15,98 milliards USD d'ici 2031.

À quelle vitesse le marché de l'analytique en magasin devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 20,16 % sur la fenêtre de prévision 2026-2031.

Quel segment de composant se développe le plus rapidement ?

Les services sont en tête de la croissance, progressant à un TCAC de 28,40 % à mesure que les détaillants recherchent des déploiements clés en main.

Quelle région affiche la plus forte dynamique de croissance ?

L'Asie-Pacifique progresse à un TCAC de 27,40 % grâce à l'intégration du commerce social et aux formats de magasins axés sur le numérique.

Dernière mise à jour de la page le: