Taille et part du marché de l'automatisation logistique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 90.72 Milliards de dollars |

| Taille du Marché (2031) | 132.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.91% CAGR |

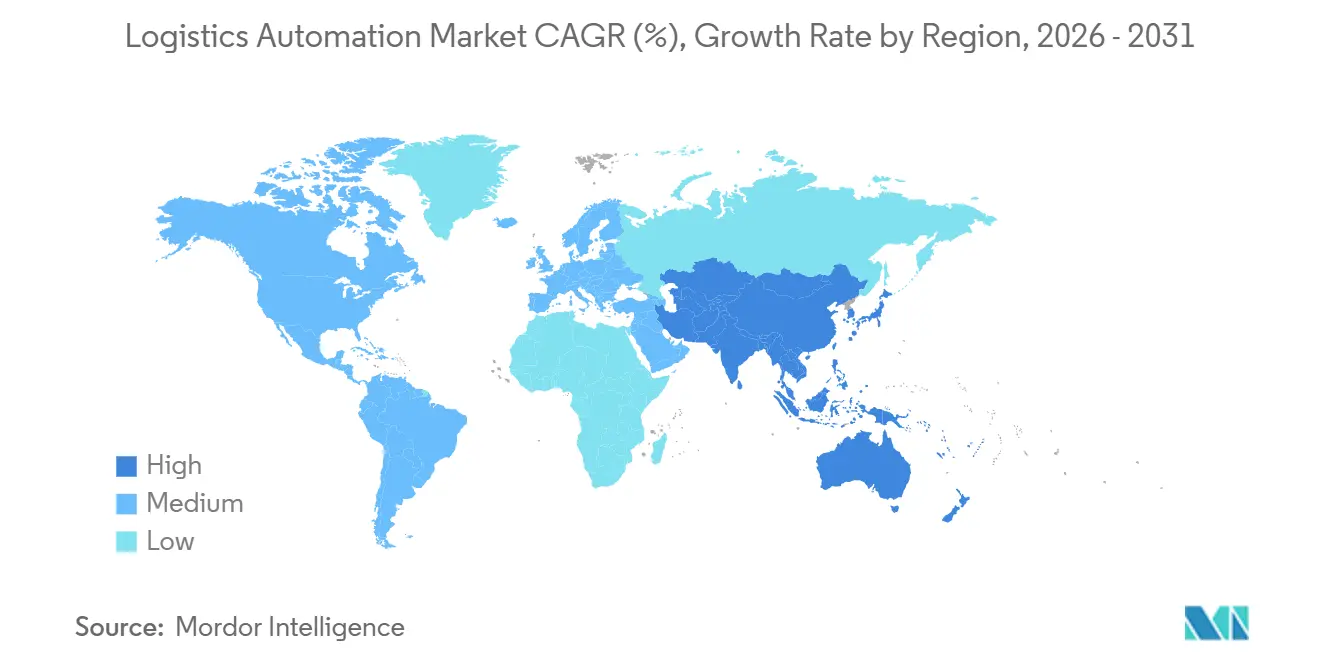

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

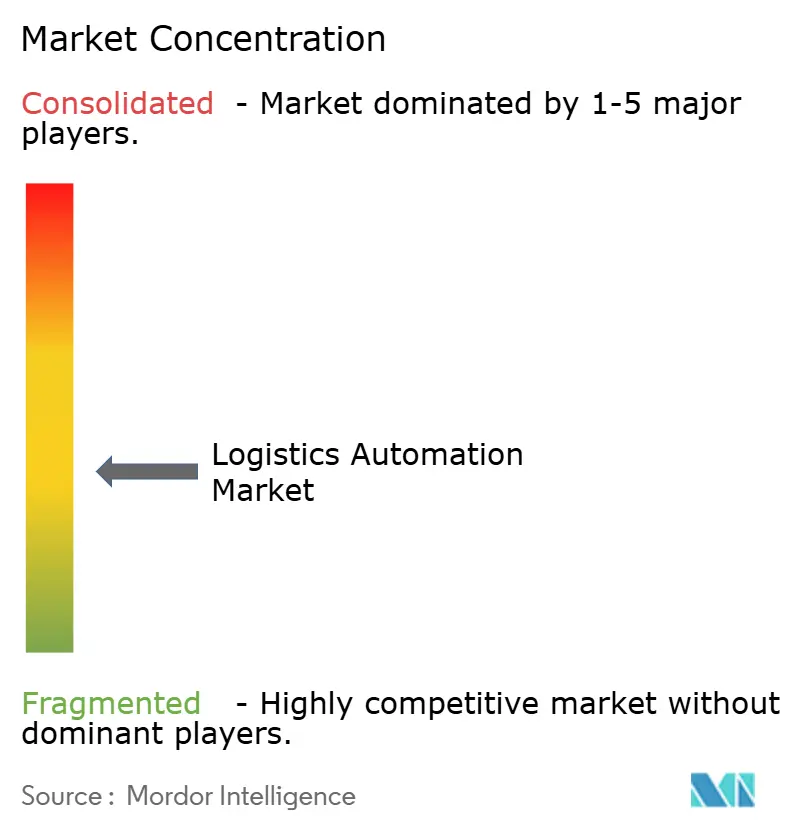

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation logistique par Mordor Intelligence

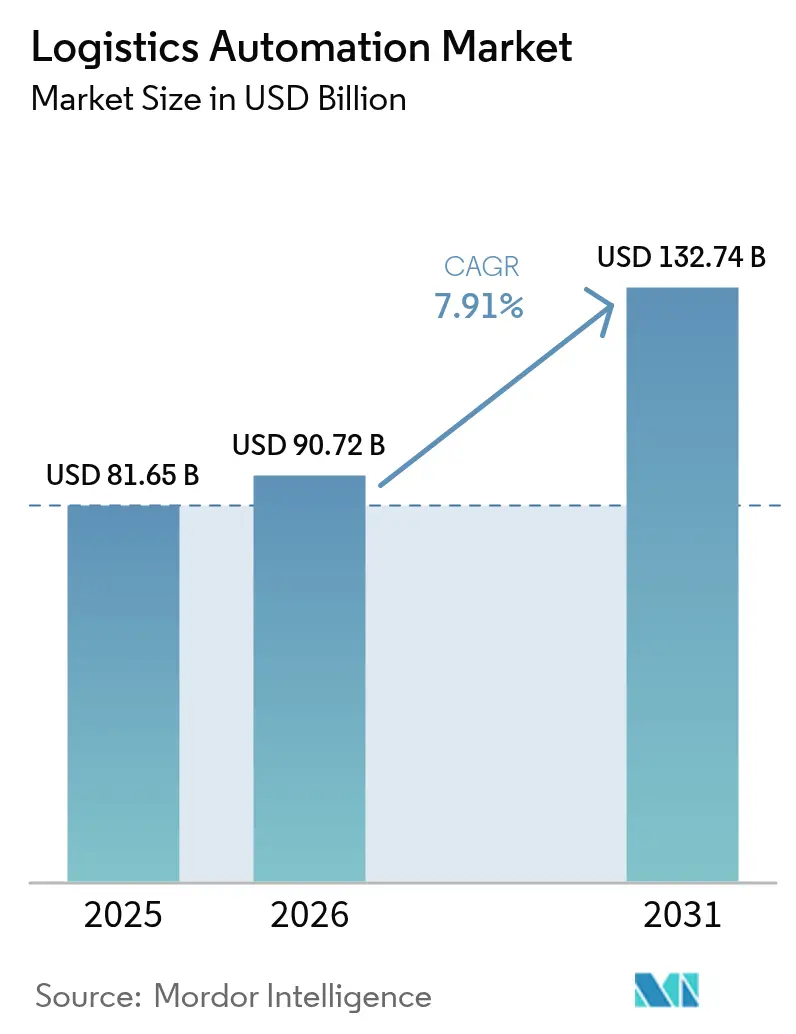

La taille du marché de l'automatisation logistique devrait passer de 81,65 milliards USD en 2025 à 90,72 milliards USD en 2026, pour atteindre 132,74 milliards USD d'ici 2031, avec un CAGR de 7,91 % sur la période 2026-2031. Cette expansion reflète des marchés du travail structurellement plus tendus, des exigences croissantes en matière d'efficacité énergétique et une transition généralisée des équipements matériels autonomes vers une orchestration définie par logiciel. Les volumes mondiaux de colis ont atteint 121 milliards d'expéditions de commerce interentreprises à consommateurs en 2025, saturant les capacités des entrepôts même dans les pôles logistiques matures et incitant à l'adoption agressive de la robotique de type marchandise-à-la-personne. Les investissements s'orientent également vers la connectivité en périphérie de réseau, la 5G privée rendant viable la coordination de centaines de robots mobiles autonomes sous un seul réseau à faible latence. Du côté de la demande, les opérateurs de commerce alimentaire et de commerce rapide installent des micro-centres de distribution compacts pour réduire les distances du dernier kilomètre, tandis que les grands expéditeurs utilisent l'automatisation du transport pour réduire les taux de trajets à vide et diminuer les émissions de portée 3. La dynamique concurrentielle évolue donc, les entreprises spécialisées en robotique gagnant des parts de marché en proposant des systèmes modulaires et rapidement déployables qui satisfont les objectifs de retour sur investissement à court terme.

Points clés du rapport

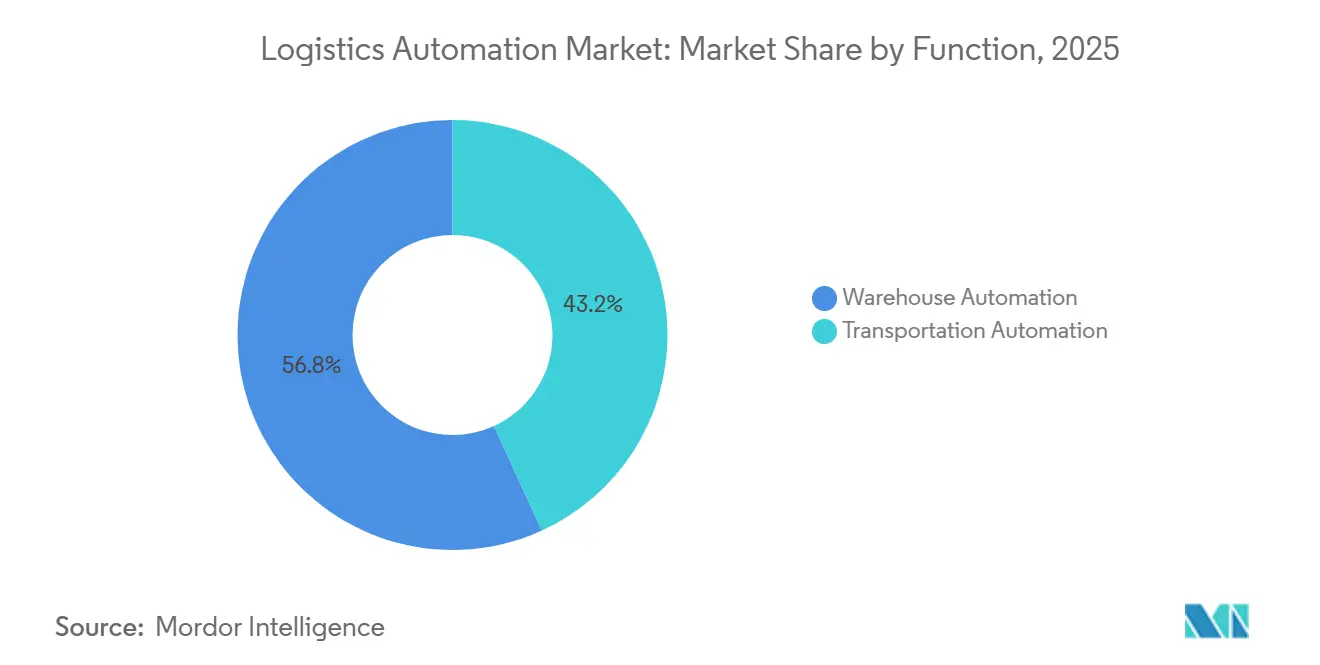

- Par fonction, l'automatisation des entrepôts a dominé avec une part de revenus de 56,82 % en 2025, tandis que l'automatisation du transport devrait se développer à un CAGR de 7,96 % jusqu'en 2031.

- Par niveau d'automatisation, les systèmes semi-automatisés représentaient 61,48 % de la taille du marché de l'automatisation logistique en 2025, tandis que les systèmes entièrement automatisés enregistrent la croissance prévisionnelle la plus rapide à 7,99 % jusqu'en 2031.

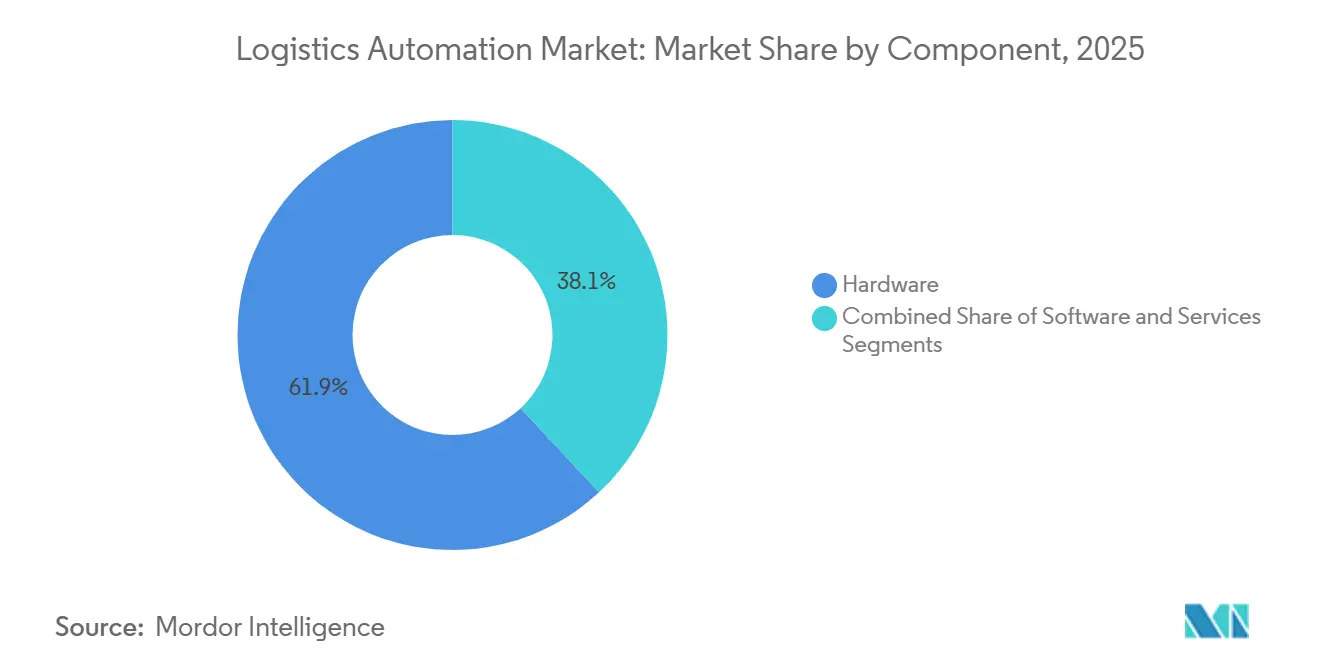

- Par composant, le matériel représentait 61,93 % des dépenses de 2025, mais le logiciel est en passe d'atteindre un CAGR de 8,03 % sur la période 2026-2031.

- Par secteur d'utilisation final, les opérations de commerce électronique et de colis représentaient 38,73 % des revenus de 2025 ; le commerce de détail alimentaire devrait afficher un CAGR de 8,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 34,84 % de la part en 2025, mais l'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide à 8,11 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'automatisation logistique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volumes rapides de colis du commerce électronique | +2.1% | Mondial, plus fort en Amérique du Nord, en Europe et dans les corridors urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre croissantes et inflation salariale | +1.8% | Amérique du Nord et Europe en cœur, avec des répercussions sur les pôles de fabrication de l'ASEAN | Court terme (≤ 2 ans) |

| Engagements des entreprises en matière de logistique zéro émission nette | +1.2% | Mondial, porté par les mandats de l'UE et les engagements volontaires nord-américains | Long terme (≥ 4 ans) |

| Lois de zonage pour les micro-centres de distribution en franchise douanière | +0.7% | Certaines zones métropolitaines des États-Unis, du Royaume-Uni et d'Asie | Moyen terme (2-4 ans) |

| Convergence de la 5G et du LTE privé dans les entrepôts | +1.0% | Adoption précoce en Asie-Pacifique, en Allemagne et aux États-Unis | Moyen terme (2-4 ans) |

| Maturation des systèmes d'exploitation robotiques open source (ROS-2) | +0.6% | Mondial, adoption la plus forte parmi les intégrateurs de niveau intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volumes rapides de colis du commerce électronique

Les flux de colis ont augmenté de 10 % d'une année sur l'autre pour atteindre 121 milliards d'expéditions en 2025, ancrant les attentes des consommateurs en matière de livraison le jour même. Les détaillants intègrent donc des nœuds de micro-distribution de 900 à 1 900 mètres carrés dans leurs magasins existants, réduisant les distances du dernier kilomètre jusqu'à 60 %. Le partenariat d'Instacart avec Fabric pour déployer des nœuds automatisés de micro-distribution dans 100 000 points de vente illustre la façon dont les épiciers exploitent l'immobilier existant pour contourner l'intensité capitalistique des magasins sombres autonomes.[1]Instacart, "Partenariat de micro-distribution Instacart et Fabric," instacart.com L'accent de conception se déplace des palettes par heure vers les colis par mètre carré, obligeant les fournisseurs à concevoir des grilles de stockage plus denses, des robots plus légers et des logiciels qui optimisent l'utilisation verticale du volume. Il en résulte un cercle vertueux : une densité de commandes plus élevée justifie des dépenses d'automatisation supplémentaires, ce qui comprime davantage les délais de livraison et élève la barre concurrentielle.

Pénuries de main-d'œuvre croissantes et inflation salariale

Les postes vacants dans la fabrication et la logistique se creusent malgré les hausses de salaires, avec des déficits aux États-Unis projetés à jusqu'à 3,8 millions de travailleurs d'ici 2030. Même après qu'Amazon a relevé les salaires d'entrée à 22 USD de l'heure en 2024, les embauches saisonnières ont été inférieures à la demande, accélérant le déploiement de robots. Au Japon, une population en âge de travailler en déclin pousse la densité de robots à 399 unités pour 10 000 travailleurs, obligeant les opérateurs à automatiser ou à faire face à des plafonds de débit. Les améliorations du retour sur investissement liées à la main-d'œuvre sont significatives : le remboursement des systèmes automatisés de stockage et de récupération s'est resserré de cinq ans en 2020 à moins de trois ans en 2025. L'automatisation est passée d'un levier de réduction des coûts à une condition préalable au maintien du débit dans des marchés du travail tendus.

Engagements des entreprises en matière de logistique zéro émission nette

Prologis, le plus grand propriétaire d'entrepôts au monde avec 1,2 milliard de pieds carrés sous gestion, s'est engagé à atteindre zéro émission nette de carbone dans l'ensemble de son portefeuille mondial d'ici 2040, un objectif qui nécessite l'électrification des équipements de manutention et l'optimisation des systèmes énergétiques des bâtiments.[2]Prologis, "Engagement zéro émission nette de carbone," prologis.com Les véhicules à guidage automatique sont désormais évalués en kilowattheures par déplacement de palette, et non plus seulement en prélèvements par heure. Les premiers adoptants signalent des réductions d'intensité énergétique dépassant 20 % lorsque les équipements électriques sont associés à des convoyeurs à récupération d'énergie et à une planification optimisée des trajets. La directive européenne sur les rapports de durabilité des entreprises rend obligatoires les divulgations de portée 3, intègre les indicateurs de durabilité dans la sélection des fournisseurs et accélère la transition vers des logiciels qui suivent les émissions au niveau des tâches. Les fournisseurs incapables de quantifier le risque de performance carbone sont exclus des contrats-cadres à long terme.

Convergence de la 5G et du LTE privé dans les entrepôts

Les réseaux cellulaires privés réduisent la latence entre le robot et la périphérie en dessous de 10 millisecondes, permettant à de grandes flottes de partager un espace de travail dense sans collisions. Les opérateurs citent des horizons de retour sur investissement inférieurs à deux ans lorsque la 5G prend en charge la coordination critique pour des flottes de plus de 200 robots. Les architectures hybrides Wi-Fi 6 et 5G restent courantes, mais les liaisons 5G à faible latence permettent aux logiciels de contrôle de décharger la planification de trajets à forte intensité de calcul vers des serveurs en périphérie, libérant les processeurs embarqués et prolongeant la durée de vie des batteries. La mise à niveau de la connectivité accélère également l'adoption de logiciels intermédiaires open source tels que ROS-2, qui dépend d'une communication déterministe pour synchroniser les nœuds distribués. Collectivement, ces facteurs réduisent le coût total de possession pour les déploiements multi-fournisseurs et accélèrent la transition vers une automatisation centrée sur les logiciels.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -1.3% | Mondial, aigu pour les PME en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes informatiques existants | -1.1% | Amérique du Nord et Europe où les systèmes de gestion d'entrepôt hérités dominent | Moyen terme (2-4 ans) |

| Pénurie de puces d'intelligence artificielle certifiées pour la sécurité fonctionnelle | -0.5% | Mondial, plus grave dans la robotique automobile et industrielle | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cybernétique pour les technologies opérationnelles | -0.4% | Amérique du Nord et Europe où les attaques par rançongiciel ciblant les technologies opérationnelles s'intensifient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Les grands entrepôts automatisés nécessitent entre 5 millions et 25 millions USD de dépenses d'investissement initiales, un seuil qui exclut la plupart des opérateurs logistiques de petite et moyenne taille du déploiement de systèmes entièrement automatisés.[3]Supply Chain Dive, "Coûts et retour sur investissement de l'automatisation des entrepôts," supplychaindive.com Les comités financiers insistent fréquemment sur un remboursement en moins de trois ans, surtout après que plusieurs détaillants alimentaires ont mis en pause de grands projets lorsque les volumes en ligne ont plafonné. Les modèles de robotique en tant que service convertissent les dépenses d'investissement en dépenses d'exploitation, mais ajoutent 20 à 30 % au coût total sur la durée de vie, limitant l'adoption aux sites à demande volatile. Par conséquent, l'expansion du marché est biaisée vers les prestataires logistiques tiers de premier rang qui peuvent amortir les investissements sur plusieurs contrats clients, exacerbant un fossé numérique entre les grands et les petits opérateurs.

Complexité d'intégration avec les systèmes informatiques existants

Environ 70 % des entrepôts dans les régions développées fonctionnent encore avec des systèmes de gestion d'entrepôt hérités qui manquent d'API modernes. Les mises à niveau nécessitent des logiciels intermédiaires, des couches de traduction de données et des basculements progressifs qui allongent les délais de projet jusqu'à 18 mois et gonflent les coûts jusqu'à 50 %. Les logiciels d'exécution superposés atténuent certains risques, mais introduisent de nouveaux points de défaillance et des frais de licence permanents. Les opérateurs automatisent donc par zones — en commençant par le réapprovisionnement ou l'emballage — plutôt que de lancer des transformations globales, échangeant un retour sur investissement plus rapide contre des gains progressifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la solidité des entrepôts persiste tandis que les logiciels de transport s'accélèrent

L'automatisation des entrepôts a représenté 56,82 % des revenus mondiaux du marché de l'automatisation logistique en 2025, soulignant sa maturité et sa base installée profonde. Le stockage basé sur les cubes, les bras de préhension robotiques et les trieuses à grande vitesse continuent de dominer les plans de dépenses d'investissement dans les environnements à forte vélocité de références. Pourtant, l'automatisation du transport, incluant les plateformes de gestion de flotte et les camions de cour autonomes, enregistre le CAGR prévisionnel le plus rapide à 7,96 %, reflétant l'urgence accrue de réduire les taux de trajets à vide et d'atteindre les objectifs d'émissions. Le marché de l'automatisation logistique continue de récompenser les fournisseurs qui offrent une visibilité des actifs en temps réel sur les réseaux d'entrepôts et de transport, estompant les frontières fonctionnelles et permettant une optimisation de bout en bout.

La mise en correspondance des charges pilotée par logiciel lancée en 2026 permet aux transporteurs de réduire les trajets à vide de pourcentages à deux chiffres, faisant monter l'automatisation du transport dans la liste des priorités même parmi les expéditeurs disposant de centres de distribution hautement automatisés. Le marché de l'automatisation logistique pour l'orchestration du transport est appelé à croître régulièrement à mesure que les transporteurs investissent dans la refonte des itinéraires assistée par l'intelligence artificielle. En parallèle, les opérateurs d'entrepôts réallouent leurs budgets des convoyeurs fixes vers des robots mobiles autonomes qui peuvent s'adapter à la demande, reflétant une préférence croissante pour un déploiement de capital flexible plutôt que des constructions à capacité maximale.

Par niveau d'automatisation : le semi-automatisé domine tandis que le pleinement automatisé prend de l'élan

Les configurations semi-automatisées représentaient 61,48 % des dépenses de 2025, portées par des installations qui maintiennent des humains dans la boucle pour la gestion des exceptions et les prélèvements de produits fragiles. Cependant, les systèmes entièrement automatisés devraient afficher un CAGR de 7,99 % jusqu'en 2031, portés par la baisse des coûts des composants et l'arrivée de puces d'inférence d'intelligence artificielle certifiées pour la sécurité. Les micro-centres de distribution entièrement robotisés traitent déjà jusqu'à 18 000 commandes quotidiennes avec moins de 50 employés, prouvant le bien-fondé économique là où la densité des commandes est élevée.

Les opérateurs reconnaissent que les configurations entièrement automatisées nécessitent des choix architecturaux distincts — alimentation redondante, analyses prédictives et réseaux à mission critique — qui augmentent les dépenses d'investissement d'environ 15 à 20 %, mais réduisent les temps d'arrêt imprévus en dessous de 1 % des heures d'exploitation. À mesure que les goulots d'étranglement de certification se résorberont, la part de marché de l'automatisation logistique des systèmes entièrement automatisés devrait augmenter régulièrement, notamment dans les secteurs pharmaceutique et électronique, où la valeur des stocks et les contrôles réglementaires justifient des investissements premium.

Par composant : le matériel domine, le logiciel devient le facteur de différenciation

Le matériel représentait encore 61,93 % des dépenses mondiales en 2025, couvrant les robots mobiles autonomes, les systèmes automatisés de stockage et de récupération, les lignes de convoyeurs et les capteurs de vision. Malgré cette domination, le logiciel bénéficie d'un CAGR prévisionnel de 8,03 % à mesure que les systèmes d'exécution d'entrepôt évoluent vers le centre névralgique qui unifie les flottes multi-fournisseurs. Les plateformes d'orchestration natives du cloud qui équilibrent les priorités des commandes, les niveaux de batterie et la congestion des trajets deviennent décisives dans les appels d'offres, déplaçant l'avantage concurrentiel de l'excellence en ingénierie mécanique vers la performance algorithmique.

Les revenus des services augmentent parallèlement aux logiciels, reflétant une plus grande dépendance à la maintenance prédictive, à la surveillance à distance et à la modélisation par jumeau numérique. Les fournisseurs passent de contrats réactifs de réparation à des accords basés sur les résultats dans lesquels des pénalités s'appliquent si le débit ne respecte pas les seuils convenus. Cette évolution cimente des relations clients à long terme et ancre des revenus récurrents dans le marché de l'automatisation logistique, renforçant l'importance stratégique des compétences logicielles même au sein des intégrateurs traditionnellement centrés sur le matériel.

Par secteur d'utilisation final : le commerce électronique domine, le commerce de détail alimentaire s'accélère

Les opérateurs de commerce électronique et de colis représentaient 38,73 % de la demande de 2025, portés par les pics saisonniers et les promesses de livraison en un jour faites aux clients. Le segment du marché de l'automatisation logistique avec la plus grande part reste le commerce de détail alimentaire, qui est le plus en hausse, affichant un CAGR de 8,05 % à mesure que les chaînes équipent des arrière-boutiques compactes avec du stockage robotisé pour protéger les marges sur les commandes en ligne. Les partenariats de micro-distribution aident les épiciers en magasin à égaler la vitesse des spécialistes des magasins sombres tout en tirant parti des empreintes immobilières existantes.

Les opérateurs de chaîne du froid dans l'alimentation et les boissons modernisent les congélateurs à grande hauteur avec des systèmes de récupération par navette qui réduisent les ouvertures de portes et, par extension, les pertes thermiques. Les marques d'habillement et de mode aux prises avec la rotation saisonnière des références adoptent des systèmes de type marchandise-à-la-personne qui compriment l'espace au sol et améliorent la précision des prélèvements. Les entrepôts de fabrication, historiquement plus lents à adopter, intègrent désormais le stockage automatisé directement dans les logiciels de planification de la production, alignant les flux de travaux en cours avec les philosophies juste-à-temps et apportant une nouvelle tranche de volume sur le marché de l'automatisation logistique.

Analyse géographique

L'Amérique du Nord a conservé 34,84 % des revenus de 2025, soutenue par des coûts de main-d'œuvre élevés, une forte pénétration du commerce électronique et un écosystème de logistique tierce partie mature qui permet d'étaler les dépenses d'investissement sur plusieurs contrats. Les opérateurs américains pilotent fréquemment de nouvelles technologies d'automatisation, donnant à la région une influence disproportionnée sur les feuilles de route des fournisseurs malgré sa population plus petite que celle de l'Asie-Pacifique. Un financement solide en capital-risque accélère davantage l'itération des produits, renforçant le volant d'innovation du marché de l'automatisation logistique dans la région.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un CAGR de 8,11 % jusqu'en 2031, la Chine seule ciblant 25,6 milliards USD de dépenses en automatisation des entrepôts d'ici 2030. La forte densité de robots au Japon, le déploiement agressif de la 5G industrielle et les grands projets en construction neuve dans les corridors de fabrication de l'Inde stimulent collectivement une croissance soutenue. Les programmes gouvernementaux de modernisation logistique alignent les incitations fiscales sur les investissements privés, multipliant le marché adressable de l'automatisation logistique dans les villes de premier et de deuxième rang.

L'Europe, avec une part de marché considérable, progresse sous la double pression de lois du travail strictes et de mandats de réduction des émissions de carbone. L'initiative Industrie 4.0 de l'Allemagne généralise les jumeaux numériques et les analyses prédictives dans la conception des entrepôts, tandis que les réformes de zonage urbain du Royaume-Uni encouragent le développement de micro-centres de distribution. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont plus petits aujourd'hui, mais bénéficient de vents favorables liés à la relocalisation de proximité, à la diversification énergétique et au développement de la chaîne du froid pharmaceutique, créant un potentiel à long terme pour le marché de l'automatisation logistique à mesure que les lacunes infrastructurelles se comblent.

Paysage réglementaire

La réglementation oriente de plus en plus l'automatisation logistique vers la numérisation de la documentation, des identifiants standardisés et un déploiement plus sûr des systèmes autonomes et dotés d'IA. Dans l'UE, le cadre eFTI (electronic Freight Transport Information) est un moteur concret de l'automatisation des processus car il impose l'acceptation des données de fret électroniques et se concrétise à travers des actes d'exécution, notamment le règlement d'exécution (UE) 2025/2243 du 6 novembre 2025, qui précise les exigences fonctionnelles applicables aux plateformes et services eFTI. Cela soutient l'investissement dans la capture de données (AIDC), les couches d'intégration et les logiciels de gestion des flux de travail capables de générer et d'échanger des informations de transport conformes à travers des réseaux multimodaux.

La sécurité, la qualité des données et la gouvernance de l'IA resserrent également le périmètre de conformité applicable à l'automatisation des entrepôts et du transport. Les normes ISO utilisées dans les données logistiques et l'interopérabilité continuent d'évoluer, notamment la norme ISO 8000-119:2026 (publiée le 16 janvier 2026) relative à la qualité des données d'identifiant d'unité de transport, et la norme ISO 23355:2024 (publiée en juillet 2024) relative à l'échange de données de visibilité entre prestataires de services d'information logistique. Aux États-Unis, le fret autonome et l'automatisation du transport routier évoluent dans un contexte politique changeant, avec des textes législatifs tels que le BUILD America 250 Act (déposé le 17 mai 2026) indiquant une évolution vers un cadre d'examen fédéral pour les véhicules commerciaux autonomes, un élément clé pour les flottes et les applications autonomes en cour et sur route, qui doivent composer avec des règles d'exploitation propres à chaque État tout en développant leurs déploiements.

Analyse de la chaîne de valeur

La chaîne de valeur de l'automatisation logistique couvre les fournisseurs de composants (robots, convoyeurs, ASRS, capteurs, systèmes de sécurité), la connectivité et le calcul (serveurs en périphérie, LTE/5G privé, cybersécurité), et les couches logicielles (WMS, WES, gestion de flotte, orchestration, visibilité). Les intégrateurs de systèmes et les équipementiers, notamment Dematic, Daifuku, Honeywell Intelligrated et SSI SCHAEFER, conçoivent et déploient des solutions de bout en bout, tandis que des fournisseurs de logiciels spécialisés et des plateformes de visibilité soutiennent l'exécution inter-nœuds et le partage de données. La demande provient des opérateurs de e-commerce et de colis, du micro-fulfillment en distribution alimentaire et des grands 3PL capables d'amortir les projets, avec des partenaires de service assurant la mise en service, la maintenance, la surveillance à distance et des contrats liés à la disponibilité opérationnelle.

La création de valeur se déplace vers l'orchestration, l'analytique et le contrôle au niveau du réseau, les opérateurs cherchant à réduire les kilomètres à vide et à améliorer le débit dans un contexte de contraintes de main-d'œuvre et de pression en matière de reporting sur la durabilité. Les évolutions récentes de l'écosystème reflètent un glissement des solutions ponctuelles vers des plateformes intégrées et des partenariats de plus long terme. En juin 2026, C.H. Robinson a lancé sa capacité Lean AI Engineer pour évaluer rapidement les chaînes d'approvisionnement de bout en bout et faire émerger des actions d'amélioration, et en juin 2026 APSEZ a élargi son partenariat avec Kaleris via un programme en deux phases pouvant atteindre 100 millions USD pour automatiser et numériser les processus dans 15 terminaux à conteneurs. En amont, la R&D et la co-innovation se rapprochent des opérateurs, Colruyt Group et KION ayant lancé un nouveau centre de R&D dédié à la robotique de chaîne d'approvisionnement de nouvelle génération en juillet 2026, alignant le développement produit sur des contraintes telles que l'intégration en site existant et le stockage à haute densité.

Paysage concurrentiel

Le marché de l'automatisation logistique affiche une concentration modérée : les dix plus grands intégrateurs captent un peu moins de la moitié des revenus mondiaux, laissant une place suffisante aux spécialistes et aux jeunes entreprises pour prospérer. Les acteurs établis tels que Dematic, Daifuku et Honeywell regroupent matériel, logiciel et contrats de service pluriannuels, assurant une fidélisation des clients qui peut durer deux décennies. Leur envergure permet un approvisionnement mondial en composants et un support 24 heures sur 24, mais ralentit les cycles de développement de produits itératifs.

Les entreprises spécialisées en robotique contestent cet avantage avec des plateformes modulaires pouvant être déployées en semaines, et non en mois. La solution de stockage en cubes d'AutoStore, désormais active dans plus de 50 pays, illustre comment un déploiement rapide et une utilisation optimale de l'espace résonnent auprès des opérateurs de commerce électronique. Locus Robotics et Geek+ étendent le modèle avec une tarification de robotique en tant que service, permettant aux clients d'ajuster le nombre de robots lors des pics de demande, abaissant ainsi les barrières financières à l'entrée sur le marché de l'automatisation logistique.

La technologie reste le principal champ de bataille. Les fournisseurs s'empressent d'intégrer la vision par intelligence artificielle, les tableaux de bord de télémétrie énergétique et la certification de sécurité fonctionnelle pour se conformer aux normes ISO 13849 et IEC 61508. Les logiciels d'orchestration unifiée capables de commander des flottes mixtes de plusieurs fournisseurs émergent comme une capacité déterminante. Les intégrateurs incapables de fournir une gestion transparente de robots multiples risquent d'être relégués au statut de sous-traitant matériel, témoignant de la transition stratégique vers un entreposage défini par logiciel sur le marché de l'automatisation logistique.

Leaders du secteur de l'automatisation logistique

Daifuku Co., Ltd.

Honeywell International Inc.

Dematic Corp. (KION Group AG)

SSI SCHÄFER AG

Murata Machinery, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grands projets d'infrastructure logistique automatisée créent des espaces disponibles pour les fournisseurs capables de proposer une orchestration pilotée par logiciel, un stockage à haute densité et une automatisation fonctionnant de manière fiable dans des environnements réglementés à fort débit. En mars 2026, Maersk a ouvert à Singapour un centre de distribution mondial et régional entièrement automatisé de 1,1 million de pieds carrés, avec un investissement dépassant 200 millions SGD, illustrant la demande pour des piles d'automatisation intégrées combinant matériel de manutention, logiciel d'exécution et visibilité. Le fret aérien constitue également une opportunité visible pour les fournisseurs d'automatisation : en juin 2026, Lufthansa Cargo a démarré les opérations de la première phase de son projet LCCevo à l'aéroport de Francfort, incluant un entrepôt à haute baie automatisé de 42 mètres de haut, et en juillet 2026, Turkish Cargo a sélectionné Lodige Industries pour une technologie de manutention automatisée liée à l'extension de phase deux de son terminal SMARTIST à Istanbul.

Les ports et les nœuds multimodaux constituent une autre poche d'investissement où l'IA et l'automatisation s'intègrent dans les opérations terminales et la gestion des flux de conteneurs. En juillet 2026, Midports Holdings, filiale de Tanco, a lancé en Malaisie un projet de port à conteneurs intelligent basé sur l'IA, avec un investissement d'infrastructure estimé à 850 millions USD, tandis que l'extension d'APSEZ avec Kaleris pouvant atteindre 100 millions USD (juin 2026) souligne la manière dont les opérateurs de terminaux financent des programmes d'automatisation multi-sites plutôt que des pilotes isolés. Dans ces nœuds, les opportunités se concentrent autour de l'échange de données interopérable (y compris le soutien à des initiatives comme eFTI en Europe), d'architectures OT résilientes sur le plan cyber à mesure que les flottes et terminaux se numérisent, et de kits d'intégration qui raccourcissent les délais de rénovation de 18 mois souvent observés dans les systèmes informatiques d'entrepôts existants.

Développements récents du secteur

- Juin 2026 : Dematic a annoncé la mise en œuvre d'une solution automatisée pour Pattison Food Group dans son installation d'épicerie à température ambiante de 485 000 pieds carrés à Langley, en Colombie-Britannique. Le projet renforce la demande pour une automatisation alimentaire à fort débit et souligne la capacité des intégrateurs à faire évoluer les systèmes de micro-fulfillment et de réapprovisionnement en magasin au-delà des sites pilotes.

- Décembre 2025 : AutoStore a obtenu une commande de 200 millions USD d'un 3PL nord-américain pour une installation de stockage en cube de 600 000 pieds carrés conçue pour exploiter 400 robots. Cet accord confirme l'appétit persistant pour un stockage à haute densité qui augmente le débit par pied carré et renforce la position des systèmes modulaires goods-to-person dans les grands appels d'offres de centres de distribution.

- Juillet 2024 : l'ISO a publié la norme ISO 23355:2024 couvrant l'échange de données de visibilité entre prestataires de services d'information logistique. La norme soutient un partage de données plus cohérent au sein des flux de travail multipartites de transport et d'entreposage, aidant les fournisseurs de logiciels et de plateformes à réduire la charge d'intégration sur mesure dans les déploiements d'automatisation de bout en bout.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'automatisation logistique est défini comme le chiffre d'affaires généré par l'utilisation de matériel d'automatisation et de logiciels logistiques pour améliorer le stockage, le prélèvement, le déplacement, le suivi et l'expédition des marchandises à travers les entrepôts et les réseaux de transport.

Exclusions du périmètre : les opérations logistiques purement manuelles sans couche d'automatisation, ainsi que les dépenses informatiques générales non utilisées pour l'exécution logistique, sont exclues.

Aperçu de la segmentation

- Par fonction

- Automatisation des entrepôts

- Par composant

- Matériel

- Robots mobiles

- Systèmes automatisés de stockage et de récupération

- Systèmes de tri automatisés

- Systèmes de convoyeurs

- Identification automatique et collecte de données (IACD)

- Préparation des commandes

- Logiciel

- Services

- Matériel

- Par composant

- Automatisation du transport

- Par composant

- Matériel

- Logiciel

- Services

- Par composant

- Automatisation des entrepôts

- Par niveau d'automatisation

- Systèmes entièrement automatisés

- Systèmes semi-automatisés

- Par composant

- Matériel

- Logiciel

- Services

- Par secteur d'utilisation final

- Commerce électronique et colis

- Alimentation et boissons

- Commerce de détail alimentaire

- Habillement et mode

- Fabrication

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par des références publiques qui ancrent les signaux de demande et l'activité opérationnelle pour la logistique et l'entreposage, telles que les publications du U.S. Census Bureau relatives au commerce de gros et de détail, et les séries du Bureau of Labor Statistics sur la productivité et l'emploi. Le contexte des expéditions et du commerce a également été vérifié à l'aide de sources telles qu'UN Comtrade, et nous avons recoupé les statistiques portuaires et aéroportuaires publiées par les agences nationales de transport.

Pour ancrer l'angle automatisation, nous avons examiné les notes des normes ISO et CEI relatives à la terminologie de l'automatisation industrielle, ainsi que des articles évalués par des pairs sur les indicateurs de performance de l'automatisation d'entrepôt et l'adoption de la robotique. Les rapports annuels d'entreprises, les présentations de résultats et une presse crédible ont été utilisés pour cartographier le positionnement des produits et les structures de transactions habituelles, puis un abonnement payant pour les données financières d'entreprises et la veille d'actualités a comblé les lacunes lorsque les informations publiques étaient limitées. Cette liste est purement illustrative, et de nombreuses autres sources ont également été consultées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et de courtes enquêtes menés auprès de fournisseurs de solutions d'automatisation, d'intégrateurs de systèmes et d'utilisateurs de logistique dans les secteurs de la distribution et du e-commerce, de la fabrication et des réseaux de colis. Les réponses des répondants ont permis de confirmer ce qui est comptabilisé comme chiffre d'affaires de l'automatisation logistique, de valider l'évolution du prix de vente moyen des systèmes clés, et de vérifier la cohérence du calendrier d'adoption par région afin que les hypothèses restent réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34% | Dirigeants (CXO) : 14% | APAC : 50% |

| Niveau intermédiaire : 50% | Responsables fonctionnels/d'unité : 35% | EMEA : 32% |

| Acteurs plus petits : 16% | Managers : 51% | Amériques : 18% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où les indicateurs d'activité d'entreposage et de transport sont reconstitués en un pool de dépenses d'automatisation adressables, puis filtrés selon le taux de pénétration de l'automatisation et le mix de solutions habituel. Une fois cette première estimation établie, nous l'avons corroborée par des approximations ascendantes sélectives issues des répartitions de chiffre d'affaires des fournisseurs, de vérifications de canaux, et de prix de vente moyens échantillonnés multipliés par les volumes unitaires observés pour les systèmes courants.

Les intrants ont été sélectionnés pour refléter la manière dont l'automatisation logistique est réellement achetée et déployée, notamment les ajouts de surface d'entrepôt et les nouvelles ouvertures de centres de distribution, la croissance des colis e-commerce et les objectifs de niveau de service, la pression sur les coûts de main-d'œuvre en entreposage, les attentes de retour sur investissement des projets d'automatisation, et les évolutions du mix matériel/logiciel entre sites semi-automatisés et entièrement automatisés. Les prévisions reposaient principalement sur une analyse de scénarios étayée par les retours d'entretiens, et ont été affinées par un lissage des tendances sur quelques séries stables telles que les volumes de colis et la construction d'entrepôts. Lorsque les répartitions ascendantes de chiffre d'affaires étaient incomplètes, les écarts ont été traités par des fourchettes de parts prudentes et revérifiés par rapport aux schémas d'investissement des utilisateurs finaux avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants tels que les commentaires sur les dépenses d'investissement logistiques, les carnets de commandes d'automatisation divulgués dans les documents déposés, et les tendances régionales de construction d'installations, puis examinés pour détecter les variations annuelles marquées qui ne correspondaient pas aux facteurs d'entrée. Tout écart important a déclenché un second contrôle sur le calendrier des devises, les évolutions du prix de vente moyen et les hypothèses de pénétration, et des appels de suivi ont été effectués lorsque les explications n'étaient pas claires.

Avant validation finale, le modèle et le récit passent par un examen interne en plusieurs étapes afin que les définitions, hypothèses et calculs restent cohérents. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient les perspectives de demande ou la capacité de livraison. Juste avant la livraison, une dernière passe de mise à jour est effectuée afin que les clients reçoivent la vision la plus récente disponible.

Comparaison du dimensionnement du marché de l'automatisation logistique de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour l'automatisation logistique peuvent sembler très différentes car les cabinets comptabilisent souvent des pools de chiffre d'affaires différents, appliquent des calendriers d'adoption différents et utilisent des traitements de devises et d'inflation différents dans leurs estimations multi-régionales.

L'écart principal provient du fait que l'automatisation industrielle adjacente et les dépenses informatiques générales sont comptabilisées ou non. Mordor Intelligence considère l'automatisation logistique uniquement comme le matériel, les logiciels et les services directement utilisés pour exécuter les flux de travail logistiques d'entreposage et de transport, ce qui exclut l'automatisation d'usine au sens large et les budgets informatiques non liés à l'exécution.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 81,65 milliards USD (2025) | |

| Cabinet de conseil mondial A | 34,90 milliards USD (2024) | Utilise une année de base antérieure et un périmètre comptabilisé plus restreint qui semble mettre l'accent sur des catégories de solutions distinctes, ce qui peut exclure une partie du chiffre d'affaires des services et des logiciels logistiques transversaux intégrés dans des programmes plus larges. |

| Revue professionnelle B | 73,37 milliards USD (2025) | Applique un cadrage de croissance plus rapide avec des inclusions plus larges et un calendrier de conversion des devises différent, ce qui peut gonfler le total lorsque les dépenses d'automatisation adjacentes sont intégrées aux opérations logistiques. |

Le tableau montre que la majeure partie de l'écart s'explique par ce qui est inclus dans le pool de chiffre d'affaires et par l'année utilisée pour les hypothèses de devise et d'inflation. En maintenant les intrants liés à des facteurs d'activité clairs tels que les constructions d'entrepôts, les volumes de colis et la pénétration de l'automatisation, l'estimation reste reproductible et plus facile à auditer à mesure que de nouvelles informations deviennent disponibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'automatisation logistique en 2026 ?

Le secteur est évalué à 90,72 milliards USD en 2026, en voie de croître à un taux annuel de 7,91 % jusqu'en 2031.

Quel domaine fonctionnel connaît la croissance la plus rapide ?

L'automatisation du transport, qui couvre les logiciels de gestion de flotte et les camions de cour autonomes, affiche la progression la plus rapide avec un CAGR prévisionnel de 7,96 % pour 2026-2031.

Qu'est-ce qui pousse les détaillants alimentaires vers l'automatisation ?

Les chaînes d'épicerie adoptent des robots de micro-distribution pour améliorer les marges sur les commandes en ligne et tenir les promesses de livraison en moins de deux heures, poussant le segment vers un CAGR de 8,05 %.

Pourquoi les réseaux 5G privés sont-ils importants dans les entrepôts ?

La 5G privée réduit la latence à moins de 10 millisecondes, permettant une orchestration centralisée de grandes flottes de robots multi-fournisseurs et raccourcissant les délais de retour sur investissement.

Comment les dépenses d'investissement élevées freinent-elles l'adoption ?

Les projets entièrement automatisés peuvent exiger entre 5 et 25 millions USD en amont, et de nombreux opérateurs du marché intermédiaire exigent un remboursement en moins de trois ans, limitant les déploiements à grande échelle.

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique mène l'expansion, avec un CAGR prévisionnel de 8,11 %, alimenté par les objectifs agressifs de dépenses en automatisation de la Chine et la forte densité de robots du Japon, ainsi que par les véhicules de cour autonomes, permettant une optimisation de bout en bout.

Dernière mise à jour de la page le: