Taille et part de marché des biologiques rétiniens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

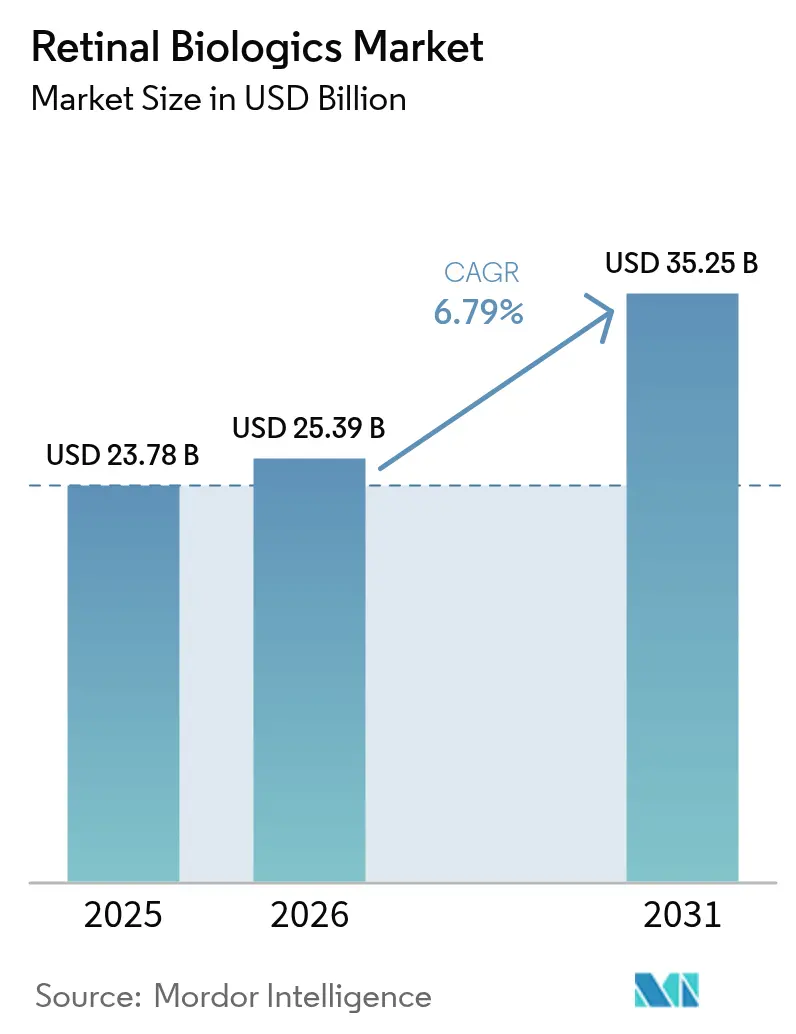

| Taille du Marché (2026) | 25.39 Milliards de dollars |

| Taille du Marché (2031) | 35.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biologiques rétiniens par Mordor Intelligence

La taille du marché des biologiques rétiniens en 2026 est estimée à 25,39 milliards USD, en hausse par rapport à la valeur de 2025 de 23,78 milliards USD, avec des projections pour 2031 indiquant 35,25 milliards USD, croissant à un TCAC de 6,79 % sur la période 2026-2031. L'expansion est ancrée dans le vieillissement de la population qui accroît la prévalence de la dégénérescence maculaire liée à l'âge (DMLA), une montée du diabète qui amplifie les cas de rétinopathie diabétique, et des approbations révolutionnaires pour les thérapies géniques et les plateformes à action prolongée qui promettent une efficacité durable avec moins d'injections. Les lancements de biosimilaires, notamment cinq versions d'aflibercept approuvées par la FDA en 2024, remodèlent l'économie concurrentielle, tandis que des interventions ponctuelles telles que revakinagene taroretcel-lwey (ENCELTO) commencent à arriver en clinique. La dynamique d'investissement s'est accélérée, illustrée par l'acquisition d'EyeBio par Merck pour 3 milliards USD et le rachat de Retina Consultants of America par Cencora pour 4,6 milliards USD, soulignant la confiance dans le marché des biologiques rétiniens. Des facteurs macroéconomiques tels que les règles de thérapie par étapes imposées par les payeurs qui retardent l'accès aux agents premium et les goulots d'étranglement dans la fabrication qui limitent la capacité de remplissage aseptique tempèrent les perspectives de croissance, mais n'ont pas fait dérailler la trajectoire du marché des biologiques rétiniens.

Principaux enseignements du rapport

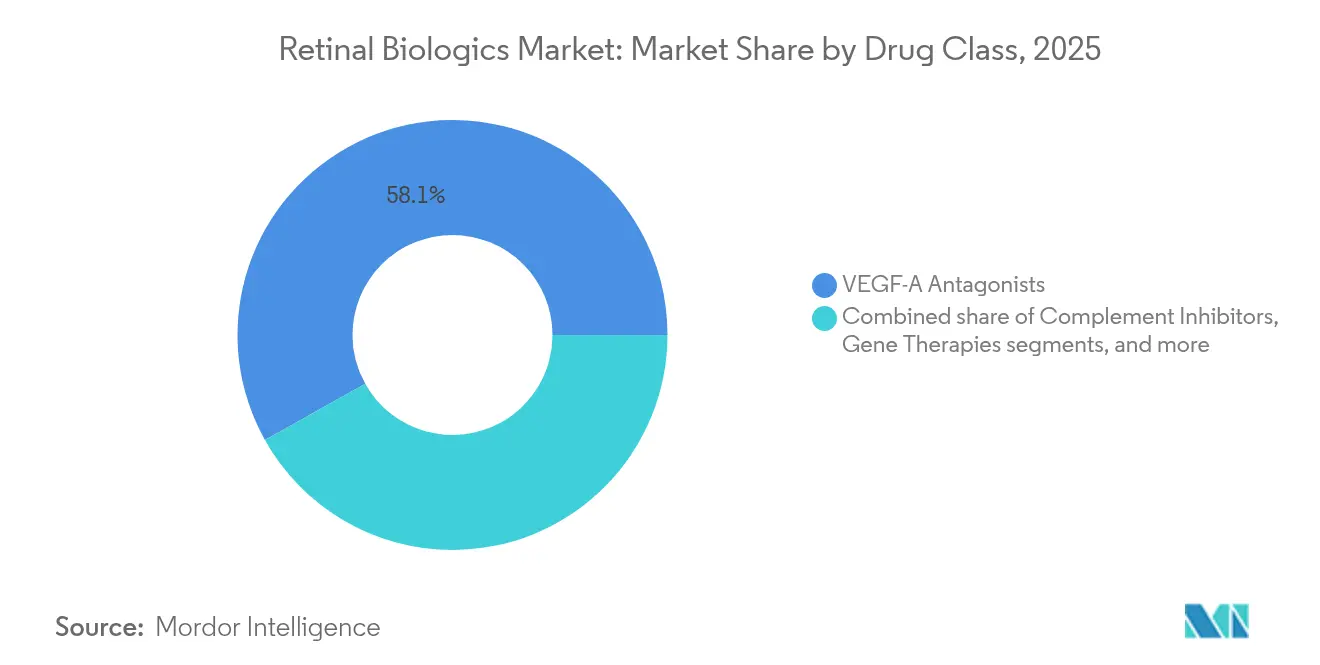

- Par classe de médicaments : les antagonistes du VEGF-A ont dominé avec 58,12 % de la part de marché des biologiques rétiniens en 2025, tandis que les thérapies géniques devraient se développer à un TCAC de 13,09 % jusqu'en 2031.

- Par type de molécule : les anticorps monoclonaux représentaient 45,74 % de la taille du marché des biologiques rétiniens en 2025 ; les vecteurs géniques croîtront le plus rapidement à un TCAC de 11,98 % jusqu'en 2031.

- Par indication : la DMLA a conservé une part de 52,02 % en 2025, mais la rétinopathie diabétique devrait afficher le TCAC le plus élevé, à 8,94 %, durant la période 2026-2031.

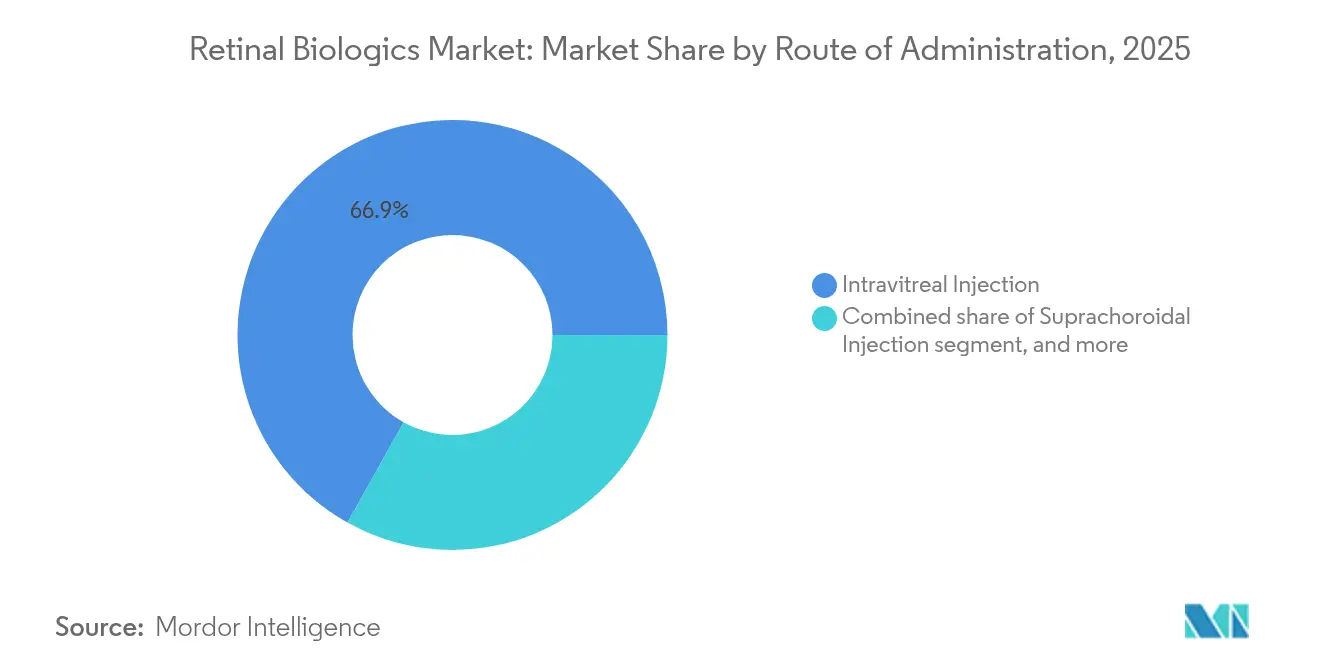

- Par voie d'administration : les injections intravitréennes ont dominé avec une part de 66,88 % de la taille du marché des biologiques rétiniens en 2025, tandis que l'administration suprachoroïdienne progressera à un TCAC de 9,78 %.

- Par canal de distribution : les pharmacies hospitalières détenaient une part de 52,11 % en 2025 ; les cliniques spécialisées enregistreront la plus forte hausse avec un TCAC de 8,76 % jusqu'en 2031.

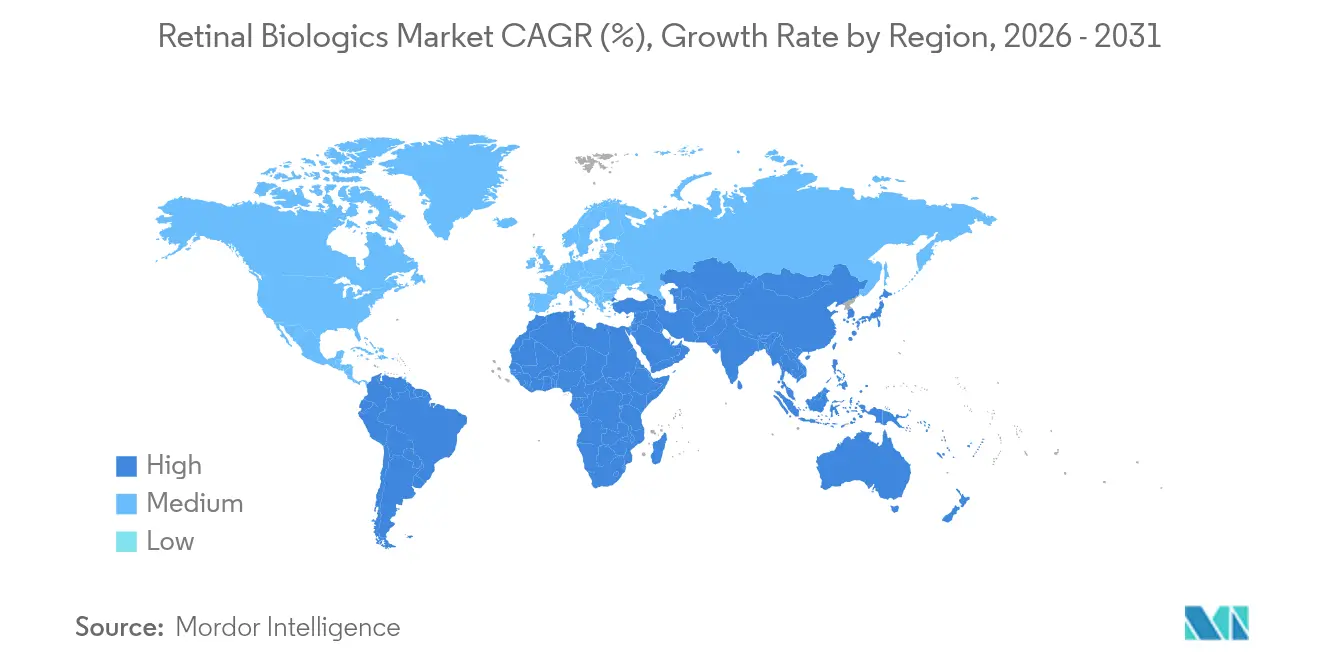

- Par géographie : l'Amérique du Nord a capturé 39,21 % de la taille du marché des biologiques rétiniens en 2025 ; l'Asie-Pacifique mènera la croissance avec un TCAC de 8,12 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des biologiques rétiniens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Montée rapide du fardeau des maladies rétiniennes et de la population diabétique | +1.8% | Mondial ; le plus élevé en Asie-Pacifique, MEA | Long terme (≥ 4 ans) |

| Production accélérée de R&D et approbations FDA/EMA de nouveaux biologiques | +1.5% | Amérique du Nord, UE ; débordement vers l'APAC | Moyen terme (2-4 ans) |

| Démographie vieillissante entraînant des cas de DMLA | +1.2% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Forte adoption clinique des injections anti-VEGF | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Plateformes d'administration à action prolongée ouvrant de nouveaux viviers de patients | +0.7% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption de biosimilaires pilotée par les payeurs dans les régions sensibles aux coûts | +0.6% | Europe et marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée rapide du fardeau des maladies rétiniennes et de la population diabétique

La prévalence croissante du diabète alimente la rétinopathie diabétique, qui enregistre un TCAC de 9,26 % et représente désormais l'indication à la croissance la plus rapide au sein du marché des biologiques rétiniens. Les économies émergentes enregistrent des gains parallèles en capacité diagnostique qui exposent des réservoirs de maladies latentes. Des modalités ponctuelles telles qu'ABBV-RGX-314 ont montré des améliorations cliniquement significatives[1]Maricruz Odio-Herrera, "Thérapie génique dans la rétinopathie diabétique et l'œdème maculaire diabétique : une mise à jour," Journal of Clinical Medicine, mdpi.com dans les scores de sévérité de la rétinopathie diabétique dans l'étude ALTITUDE, réduisant les événements menaçant la vision et laissant entrevoir des coûts de traitement à vie moins élevés. Les payeurs y voient de la valeur, compte tenu du fardeau économique de 134,2 milliards USD lié à la perte de vision aux États-Unis seulement. Les marchés d'Asie-Pacifique font face à la progression la plus abrupte, combinant des taux élevés de myopie avec une maladie métabolique en accélération. La trajectoire à long terme de ce moteur soutient une demande soutenue de biologiques à activité durable.

Production accélérée de R&D et approbations FDA/EMA de nouveaux biologiques

La dynamique réglementaire soutient un pipeline dynamique. En mars 2025, la FDA a approuvé ENCELTO pour la télangiectasie maculaire de type 2, établissant un précédent basé sur les gènes. Les avis positifs de l'EMA pour OCU410 et OCU410ST renforcent une voie européenne harmonisée pour les thérapies avancées. Les capitaux affluent vers les capacités : Ritedose investit 81 millions USD dans des lignes de soufflage-remplissage-scellage capables de produire 2,6 milliards d'unités ophtalmiques par an. La conception d'essais assistée par l'IA, illustrée par les collaborations RetinAI avec Boehringer Ingelheim, améliore les chances de succès. Ensemble, ces facteurs augmentent la vitesse d'innovation et élargissent le marché des biologiques rétiniens.

Démographie vieillissante entraînant des cas de DMLA

Les cas mondiaux de DMLA dépasseront 288 millions d'ici 2040, et l'atrophie géographique affecte déjà environ 5 millions de personnes, garantissant une large population adressable et stable. Les pays développés portent la plus forte incidence, mais les marchés émergents vieillissent rapidement. L'inhibition du complément est entrée en pratique clinique, avec le pégcétacoplan réduisant la progression de l'atrophie géographique de 25 % sur 3 ans, bien que la vigilance concernant les rares événements de vascularite reste essentielle. Les recherches coréennes sur l'anticorps neutralisant PROX1 CLZ001 suggèrent des possibilités régénératives allant au-delà des paradigmes existants, car une restauration de la vision sur six mois a été observée dans des modèles précliniques. L'inévitabilité démographique et les progrès scientifiques soutiennent ensemble la demande liée à la DMLA.

Forte adoption clinique des injections anti-VEGF

Les injections anti-VEGF occupent une position bien établie, sous-tendant 67,52 % de la taille du marché des biologiques rétiniens en 2024, mais la fatigue du traitement est une limitation reconnue. L'aflibercept à haute dose (8 mg) allonge les intervalles de retraitement sans nouveaux problèmes de sécurité[2]Laura Hoffmann, "Inflammation intraoculaire (IIO) liée à l'aflibercept à haute dose (8 mg) – Une série de cas," BMC Ophthalmology, biomedcentral.com, tandis que le faricimab capte des parts grâce à la double inhibition VEGF-A/Ang-2. Les plateformes d'administration par port telles que Susvimo ajoutent de la commodité en réduisant la fréquence des injections. La familiarité bien ancrée des cliniciens continue de soutenir le marché des biologiques rétiniens, même si les modalités de nouvelle génération se disputent leur position.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Obstacles réglementaires stricts et intensité des dépenses d'investissement | -1.3% | Mondial ; le plus prononcé aux États-Unis, dans l'UE | Moyen terme (2-4 ans) |

| Mises à jour d'étiquetage liées à la sécurité | -0.8% | Mondial ; aigu lors de la surveillance post-commercialisation | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la capacité de remplissage aseptique | -0.5% | Mondial, concentré dans les installations spécialisées | Moyen terme (2-4 ans) |

| Taux élevés d'abandon dus aux contraintes des calendriers d'injection | -0.4% | Mondial, aigu dans les populations âgées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires stricts et intensité des dépenses d'investissement

Les problèmes de sécurité post-commercialisation renforcent la surveillance, comme en témoigne la mise à jour de l'étiquetage du faricimab pour signaler le risque de vascularite rétinienne. Les lettres d'avertissement de la FDA, dont une émise à l'encontre de Regenerative Processing Plant en août 2024 pour violations des BPFC[3]Agence américaine des produits alimentaires et médicamenteux, "Lettre d'avertissement : Regenerative Processing Plant, LLC," Agence américaine des produits alimentaires et médicamenteux, fda.gov, illustrent la hausse des coûts de conformité. Les programmes de thérapie génique font face à des mandats de suivi pluriannuels que les petites entreprises jugent très capitalistiques. Les refus récents de la FDA concernant le nesvategrast et le biologique pour la DMLA humide d'Outlook Therapeutics soulignent des seuils d'efficacité plus élevés qui allongent les délais et font gonfler les budgets. Ces pressions limitent le débit du pipeline malgré un fort intérêt des investisseurs.

Taux élevés d'abandon dus aux contraintes des calendriers d'injection

Les résultats visuels souffrent lorsque les patients âgés abandonnent les injections fréquentes, un scénario exacerbé dans les régions où la couverture spécialisée est limitée. Le sozinibercept d'Opthea n'a pas réussi à surpasser les soins standard dans l'essai COAST, soulignant la difficulté à justifier une complexité accrue sans gains évidents. Les règles de thérapie par étapes qui imposent des essais de bevacizumab avant les agents premium introduisent des délais pouvant entraîner une perte de vision irréversible. Les coûts économiques indirects du handicap augmentent lorsque l'observance diminue, renforçant la proposition de valeur des modalités à action prolongée ou ponctuelles, tout en freinant les perspectives d'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les thérapies géniques défient la domination du VEGF

Les thérapies géniques validées par l'approbation d'ENCELTO en 2025 annoncent un passage des schémas d'injection chroniques, mais les antagonistes du VEGF-A commandaient toujours une part de marché des biologiques rétiniens de 58,12 % en 2025. Cette domination découle de profils d'innocuité bien établis et de voies de couverture assurantielle. Cependant, les thérapies géniques devraient se développer à un TCAC de 13,09 %, le plus rapide au sein du marché des biologiques rétiniens, reflétant l'enthousiasme des cliniciens pour les plateformes d'expression protéique durables. Les inhibiteurs bispecifiques VEGF/Ang-2 tels que le faricimab offrent une technologie de pont qui allonge les intervalles de dosage tout en tirant parti de la biologie VEGF éprouvée.

Les perspectives de croissance sont également soutenues par les inhibiteurs du complément tels que le pégcétacoplan et l'avacincaptad pégol, qui élargissent le spectre des mécanismes au-delà de l'angiogenèse. Les inhibiteurs du TNF-α restent de niche, traitant principalement les entités uvéitiques où l'inflammation systémique entraîne la pathologie — un compartiment « Autres » abrite les inhibiteurs de la tyrosine kinase et les constructions cellulaires qui pourraient bouleverser la hiérarchie actuelle. La diversification des mécanismes et l'appétit des payeurs pour la contractualisation basée sur les résultats renforcent la courbe de croissance des thérapies géniques au sein du marché des biologiques rétiniens.

Par type de molécule : les vecteurs géniques perturbent l'hégémonie des anticorps

Les anticorps monoclonaux sous-tendaient 45,74 % de la taille du marché des biologiques rétiniens en 2025 et continueront d'afficher des volumes solides grâce à la maturité des marques et à l'entrée des biosimilaires. Pourtant, les vecteurs géniques, principalement les virus adéno-associés, enregistreront un TCAC de 11,98 %, aidés par une expression intraoculaire soutenue des protéines anti-VEGF dans les essais ABBV-RGX-314. Les protéines de fusion conservent leur pertinence en raison de l'omniprésence clinique de l'aflibercept, tandis que les fragments d'anticorps offrent des avantages potentiels en termes de coût et de pénétration.

Les candidats à base d'ARN, menés par la plateforme d'édition de ProQR, ciblent les maladies à mutation unique et attirent des incitations aux médicaments orphelins. Les avancées en matière de fabrication, telles que les suites de vecteurs modulaires, accélèrent la libération des lots et réduisent le coût par dose. Les payeurs évaluent la promesse curative par rapport au coût initial, mais des accords basés sur les résultats émergent et pourraient normaliser les prix des interventions ponctuelles. À mesure que les vecteurs franchissent les obstacles réglementaires, les thérapies géniques sont positionnées pour éroder l'hégémonie des anticorps sur le marché des biologiques rétiniens.

Par indication : l'accélération de la rétinopathie diabétique dépasse la croissance de la DMLA

La DMLA a sécurisé 52,02 % de la taille du marché des biologiques rétiniens en 2025, reflétant des décennies d'accent sur le développement et une couverture anti-VEGF bien établie. Néanmoins, la rétinopathie diabétique affiche un TCAC de 8,94 % jusqu'en 2031, soutenue par la prévalence mondiale croissante du diabète et de meilleurs protocoles de dépistage. Les données ALTITUDE d'ABBV-RGX-314 confirment une efficacité durable dans les formes non proliférantes et proliférantes, signalant que les thérapies géniques pourraient supplanter les injections répétées.

L'uvéite reste plus limitée mais bénéficie de biologiques ciblés tels que le filgotinib qui réduisent les poussées inflammatoires de plus de 50 % par rapport aux corticostéroïdes. Les maladies héréditaires rares relèvent des « Autres » et bénéficient d'un remboursement premium, bien que le nombre de patients soit limité. L'évolution de la composition des maladies vers des affections métaboliques et génétiques met l'accent sur les solutions à action prolongée et amplifie les besoins non satisfaits, en particulier en Asie-Pacifique, élargissant ainsi le marché plus large des biologiques rétiniens.

Par voie d'administration : l'innovation suprachoroïdienne défie le standard intravitréen

L'injection intravitréenne représentait 66,88 % de la part de marché des biologiques rétiniens en 2025, fondée sur une efficacité éprouvée, une pharmacocinétique prévisible et des flux de travail cliniques. L'administration suprachoroïdale, progressant à un TCAC de 9,78 %, dépose le médicament plus près des tissus affectés tout en préservant les structures antérieures, réduisant potentiellement le risque d'endophtalmie. Les implants tels que Susvimo maintiennent la libération de ranibizumab jusqu'à six mois et pourraient supplanter les injections mensuelles pour les candidats observants.

Les modalités topiques et transsclérales se heurtent encore à des problèmes de biodisponibilité dans le segment postérieur, mais les formulations à nanoparticules montrent des gains de perméabilité encourageants. Les voies facilitées par des dispositifs font face à des négociations de remboursement qui façonneront l'adoption. Dans l'ensemble, la confiance des cliniciens associée aux considérations de commodité pour les patients guidera les changements modaux au sein du marché des biologiques rétiniens.

Par canal de distribution : les cliniques spécialisées gagnent des parts face à la dominance hospitalière

Les pharmacies hospitalières ont conservé 52,11 % de la part de marché des biologiques rétiniens en 2025 grâce aux accords d'achat en gros et aux parcours de soins intégrés. Les cliniques spécialisées, cependant, afficheront le TCAC le plus rapide à 8,76 %, car les procédures d'injection migrent vers des suites ambulatoires à fort débit qui améliorent la planification et réduisent la charge administrative. Cette transition est reflétée par l'acquisition par Cencora de Retina Consultants of America, signalant la valeur stratégique des réseaux cliniques verticalement intégrés.

Les pharmacies de détail et en ligne continuent de faire face à des contraintes de chaîne du froid et de préparation magistrale qui limitent la manipulation des biologiques. Néanmoins, les implants à action prolongée administrés à domicile pourraient éventuellement modifier la dynamique de distribution. Pour l'instant, les environnements spécialisés qui combinent participation à la recherche et prestation de soins de routine constituent l'épine dorsale de l'accès à travers le marché des biologiques rétiniens.

Analyse géographique

L'Amérique du Nord détenait 39,21 % de la taille du marché des biologiques rétiniens en 2025 et croîtra à un TCAC de 6,45 % jusqu'en 2031, soutenue par des cadres de remboursement qui acceptent les biologiques premium malgré l'intensification des protocoles de thérapie par étapes. Les désignations de la FDA accélèrent les approbations régionales, tandis que les expansions de la fabrication nationale telles que le projet de soufflage-remplissage-scellage de Ritedose positionnent les États-Unis comme un pôle d'approvisionnement. L'entrée des biosimilaires comprime le pouvoir de fixation des prix, mais les cycles d'innovation restent ancrés dans la région.

L'Asie-Pacifique affichera le TCAC le plus rapide à 8,12 %, portée par le vieillissement démographique, la croissance du diabète et les investissements gouvernementaux dans l'infrastructure ophtalmologique. Les contraintes comprennent une distribution inégale des spécialistes et des défaillances de qualité sporadiques ; les citations de la FDA à l'encontre des installations de remplissage aseptique indiennes pour des défaillances de stérilité illustrent des obstacles persistants. Des multinationales telles qu'Alcon s'engagent à investir dans des centres de recherche locaux et des programmes de formation des médecins pour construire une demande durable.

L'Europe bénéficie d'un TCAC de 6,83 %, aidée par les réglementations sur les thérapies avancées et des politiques proactives sur les biosimilaires. L'approbation de l'EMA de Lytenava, un bevacizumab formulé à des fins spécifiques, répond à l'utilisation hors AMM et peut réinitialiser les ancres de prix. Les désignations de l'EMA pour les variantes d'OCU410 consolident davantage le poids de l'Europe dans le déploiement des thérapies géniques. Le Moyen-Orient & Afrique et l'Amérique du Sud croissent à partir de bases plus petites avec des TCAC respectifs de 7,65 % et 7,12 %, offrant un potentiel à plus long terme aux premiers entrants.

Paysage concurrentiel

La dynamique concurrentielle du marché des biologiques rétiniens reste intense mais modérément consolidée. Regeneron, Novartis et Roche contrôlent toujours une grande partie du domaine du VEGF, mais les biosimilaires — cinq versions d'aflibercept approuvées en 2024 — réduisent les marges. L'achat d'EyeBio par Merck pour 3 milliards USD en vue de Restoret et l'offre de 4,6 milliards USD de Cencora pour Retina Consultants of America mettent en évidence la prime accordée aux pipelines en phase avancée et à l'échelle de distribution.

Les stratégies technologiques divergent. Les acteurs établis poursuivent des extensions de cycle de vie via des formats à haute dose ou d'administration par port, tandis que les entreprises émergentes ciblent des thérapies géniques curatives ou la régénération du tissu rétinien, comme l'illustre le programme PROX1 de KAIST. L'activité brevétaire autour des formulations pénétrantes pour le mucus souligne les tentatives continues d'améliorer la biodisponibilité oculaire. Les opportunités inexploitées dans les dystrophies pédiatriques rares attirent les investisseurs, aidées par les incitations américaines aux maladies rares telles que les bons de révision prioritaire.

L'intégration de la santé numérique monte à l'ordre du jour. Les plateformes d'analyse RetinAI améliorent la sensibilité des critères d'évaluation dans les essais et affinent les décisions de dosage en vie réelle, créant des partenariats à valeur ajoutée avec les entreprises pharmaceutiques. Dans l'ensemble, la différenciation stratégique repose désormais sur la fourniture d'une efficacité durable, l'allègement de la charge clinique et l'alignement du prix sur les résultats — autant de thèmes vitaux pour la capture future de parts au sein du marché des biologiques rétiniens.

Leaders du secteur des biologiques rétiniens

AbbVie Inc.

F. Hoffmann-La Roche Ltd

Novartis AG

Outlook Therapeutics Inc.

Regeneron Pharmaceuticals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : l'équipe de l'Institut coréen avancé des sciences et technologies (KAIST) a rapporté une restauration de la vision sur six mois chez des souris à l'aide de l'anticorps neutralisant PROX1 CLZ001, ouvrant la voie à des essais chez l'humain d'ici 2028.

- Mai 2025 : la FDA a accordé la désignation de maladie pédiatrique rare au traitement de thérapie génique OCU410ST d'Ocugen pour la maladie de Stargardt, permettant un potentiel bon de révision prioritaire lors de l'approbation.

- Avril 2025 : Biocon Biologics a conclu un accord de règlement avec Regeneron pour commercialiser le biosimilaire d'aflibercept Yesafili aux États-Unis d'ici le second semestre 2026, résolvant le litige de brevet et permettant l'entrée sur le marché.

- Mars 2025 : la FDA a approuvé le revakinagene taroretcel-lwey (ENCELTO) comme premier traitement de la télangiectasie maculaire de type 2, avec un lancement aux États-Unis prévu pour juin 2025.

Portée du rapport mondial sur le marché des biologiques rétiniens

Selon le périmètre du rapport, les biologiques sont généralement produits à partir d'organismes vivants tels que des micro-organismes ou des cellules animales ou végétales. Les biologiques rétiniens désignent des molécules bioingéniérées implantées à l'intérieur des yeux pour traiter les maladies rétiniennes chroniques. Le marché des biologiques rétiniens est segmenté par classe de médicaments (antagoniste du VEGF-A, inhibiteur du TNF-α), indication de maladie (dégénérescence maculaire, rétinopathie diabétique, uvéite, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Antagonistes du VEGF-A |

| Inhibiteurs bispecifiques VEGF/Ang-2 |

| Inhibiteurs du complément |

| Inhibiteurs du TNF-α |

| Thérapies géniques |

| Autres |

| Anticorps monoclonaux |

| Protéines de fusion |

| Fragments d'anticorps |

| Vecteurs de thérapie génique |

| Biologiques à base d'ARN |

| Dégénérescence maculaire liée à l'âge (DMLA) |

| Rétinopathie diabétique |

| Uvéite |

| Autres troubles rétiniens |

| Injection intravitréenne |

| Injection suprachoroïdale |

| Implant à libération prolongée |

| Administration topique |

| Autres voies |

| Pharmacies hospitalières |

| Cliniques spécialisées |

| Pharmacies de détail et en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Antagonistes du VEGF-A | |

| Inhibiteurs bispecifiques VEGF/Ang-2 | ||

| Inhibiteurs du complément | ||

| Inhibiteurs du TNF-α | ||

| Thérapies géniques | ||

| Autres | ||

| Par type de molécule | Anticorps monoclonaux | |

| Protéines de fusion | ||

| Fragments d'anticorps | ||

| Vecteurs de thérapie génique | ||

| Biologiques à base d'ARN | ||

| Par indication | Dégénérescence maculaire liée à l'âge (DMLA) | |

| Rétinopathie diabétique | ||

| Uvéite | ||

| Autres troubles rétiniens | ||

| Par voie d'administration | Injection intravitréenne | |

| Injection suprachoroïdale | ||

| Implant à libération prolongée | ||

| Administration topique | ||

| Autres voies | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Cliniques spécialisées | ||

| Pharmacies de détail et en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Comment les thérapies géniques modifient-elles les attentes à long terme en matière de traitement des maladies rétiniennes ?

Les thérapies géniques offrent la possibilité d'un dosage unique qui maintient l'expression de la protéine thérapeutique, ce qui pourrait réduire la charge d'injection à vie et remodeler les calendriers de suivi pour les cliniciens comme pour les patients.

Quel impact les biosimilaires ont-ils sur le paysage concurrentiel des médicaments anti-VEGF ?

Les biosimilaires introduisent des alternatives moins coûteuses qui exercent une pression sur la fixation des prix des médicaments de marque et encouragent les payeurs à revoir le positionnement dans les formulaires, accélérant la contractualisation basée sur la valeur en ophtalmologie.

Pourquoi les injections suprachoroïdales attirent-elles l'attention des spécialistes de la rétine ?

L'administration du médicament dans l'espace suprachoroïdal peut localiser l'exposition aux tissus postérieurs tout en minimisant les complications du segment antérieur, améliorant potentiellement les profils d'innocuité et la flexibilité du dosage.

Comment les exigences de thérapie par étapes influencent-elles l'accès aux biologiques rétiniens premium ?

De nombreux régimes commerciaux exigent l'utilisation initiale de bevacizumab à faible coût avant de couvrir les agents de marque, retardant l'adoption des nouveaux biologiques et affectant les résultats visuels précoces pour les patients éligibles.

Quel rôle jouent les cliniques spécialisées dans l'élargissement de l'accès aux biologiques rétiniens ?

Les centres rétiniens dédiés rationalisent les flux de travail des injections, offrent des possibilités de participation à la recherche et fournissent un suivi cohérent, les rendant essentiels dans la fourniture de thérapies avancées en dehors des établissements hospitaliers.

Pourquoi la capacité de remplissage aseptique est-elle considérée comme un goulot d'étranglement dans les chaînes d'approvisionnement en biologiques ?

Montée rapide du fardeau des maladies rétiniennes et de la population diabétique Accélération de la production de R&D et approbations FDA/EMA de nouveaux biologiques Démographie vieillissante entraînant des cas de DMLA Forte adoption clinique des injections anti-VEGF Plateformes d'administration à action prolongée ouvrant de nouveaux viviers de patients Adoption de biosimilaires pilotée par les payeurs dans les régions sensibles aux coûts

Dernière mise à jour de la page le: