Taille et parts du marché des outils de développement logiciel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.44 Milliards de dollars |

| Taille du Marché (2031) | 15.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de développement logiciel par Mordor Intelligence

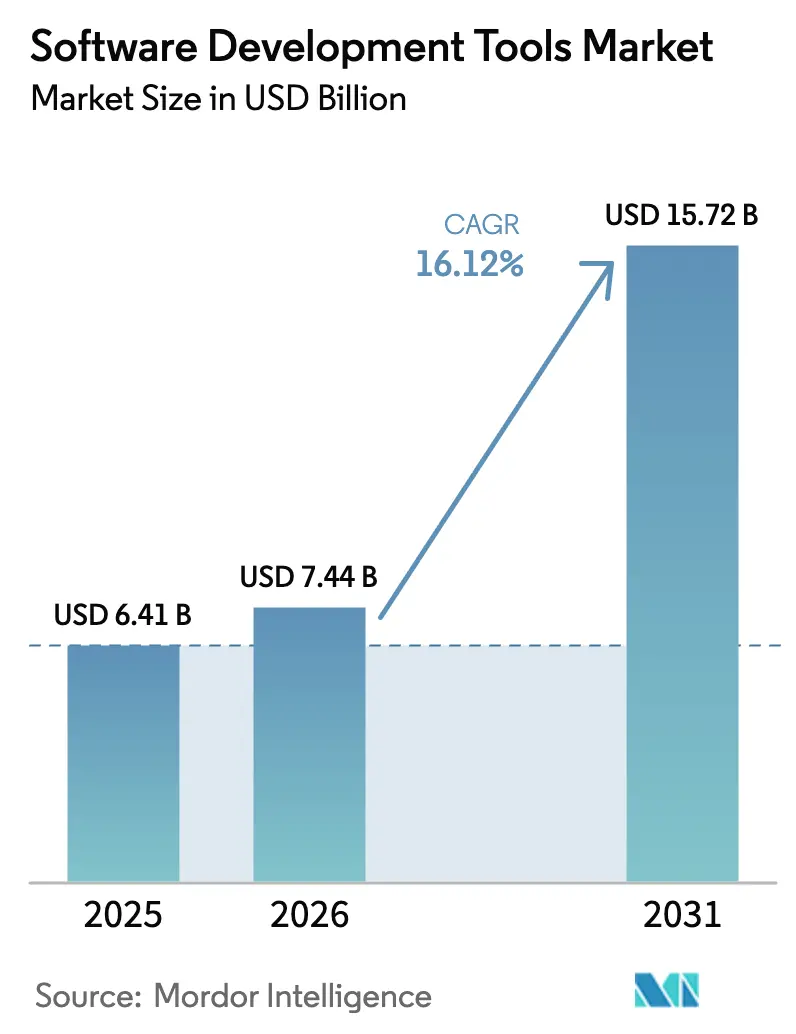

La taille du marché des outils de développement logiciel devrait passer de 6,41 milliards USD en 2025 à 7,44 milliards USD en 2026 et devrait atteindre 15,72 milliards USD d'ici 2031 à un TCAC de 16,12 % sur la période 2026-2031. La dynamique d'investissement est portée par le codage assisté par intelligence artificielle, le développement natif en cloud et les programmes de transformation numérique des entreprises qui privilégient des livraisons logicielles plus rapides et plus fiables. La progression du chiffre d'affaires de GitHub Copilot à 400 millions USD en 2025, soit une hausse de 248 % en glissement annuel, illustre la façon dont les assistants d'IA sont passés du statut de nouveauté à celui de couche de productivité essentielle. Les approches de déploiement en cloud dominent désormais à la fois les volumes et les courbes de croissance, tandis que les environnements de développement intégrés (EDI) conservent la base installée la plus large. La demande des utilisateurs finaux est la plus élevée dans les secteurs des technologies de l'information et des télécommunications, mais le commerce de détail et le commerce électronique comblent l'écart à mesure que le commerce omnicanal se développe. Les dynamiques régionales révèlent l'avantage d'échelle de l'Amérique du Nord, mais la numérisation rapide de l'Asie-Pacifique, les nouvelles cohortes de développeurs et les politiques favorables du secteur public en font le principal moteur de croissance.

Principaux enseignements du rapport

- Par mode de déploiement, les outils basés sur le cloud détenaient 59,10 % de la part de marché des outils de développement logiciel en 2025 et devraient afficher un TCAC de 31,2 % jusqu'en 2031.

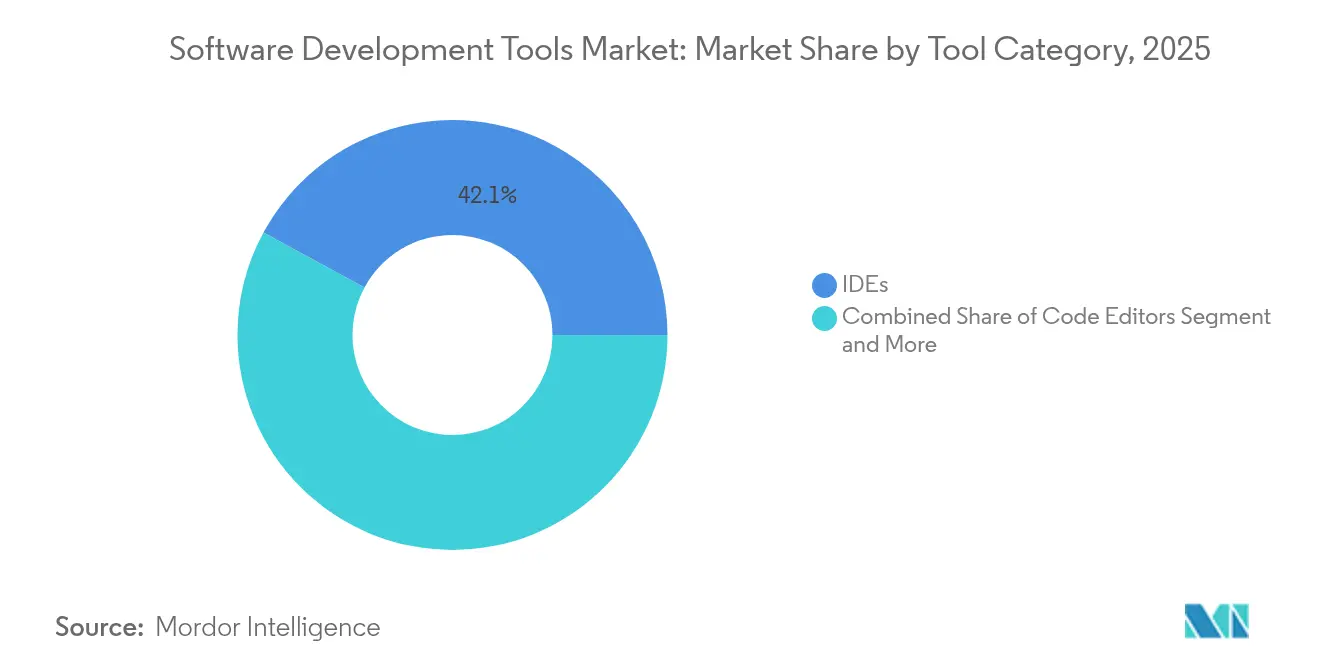

- Par catégorie d'outils, les environnements de développement intégrés étaient en tête avec une part de revenus de 42,10 % en 2025, tandis que les éditeurs de code devraient se développer à un TCAC de 23,9 % jusqu'en 2031.

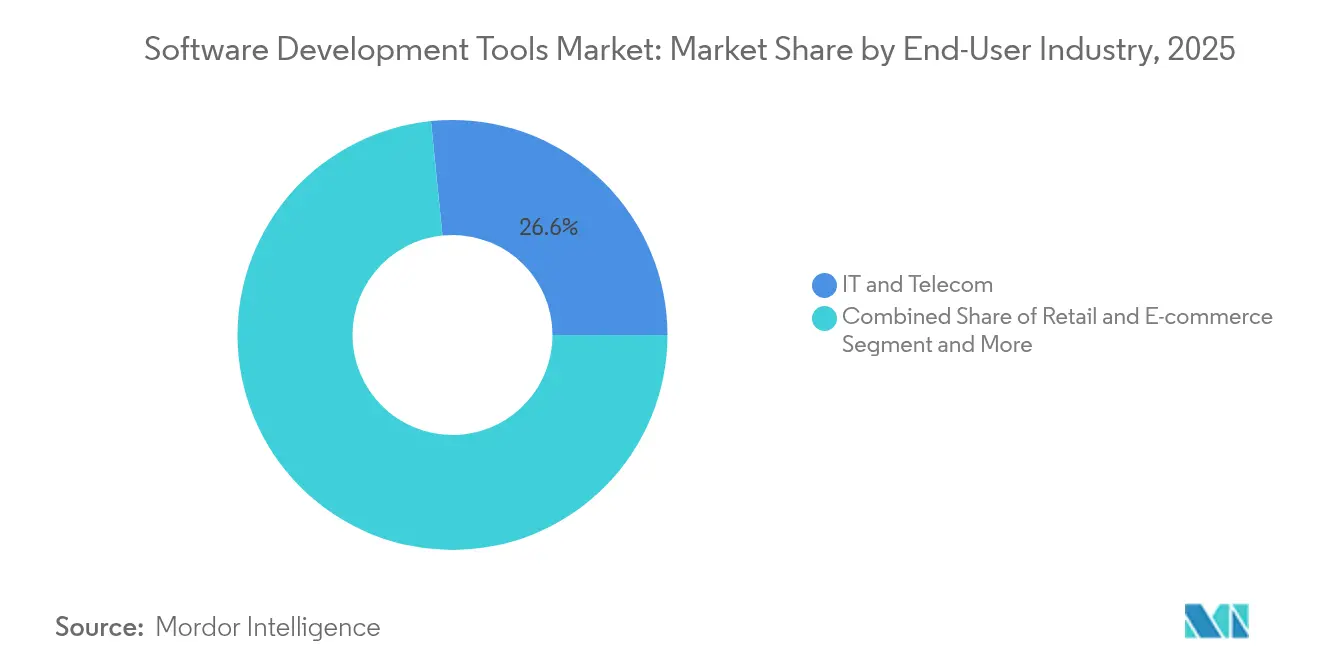

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications représentaient 26,60 % du marché des outils de développement logiciel en 2025 ; le commerce de détail et le commerce électronique progressent à un TCAC de 18,25 % jusqu'en 2031.

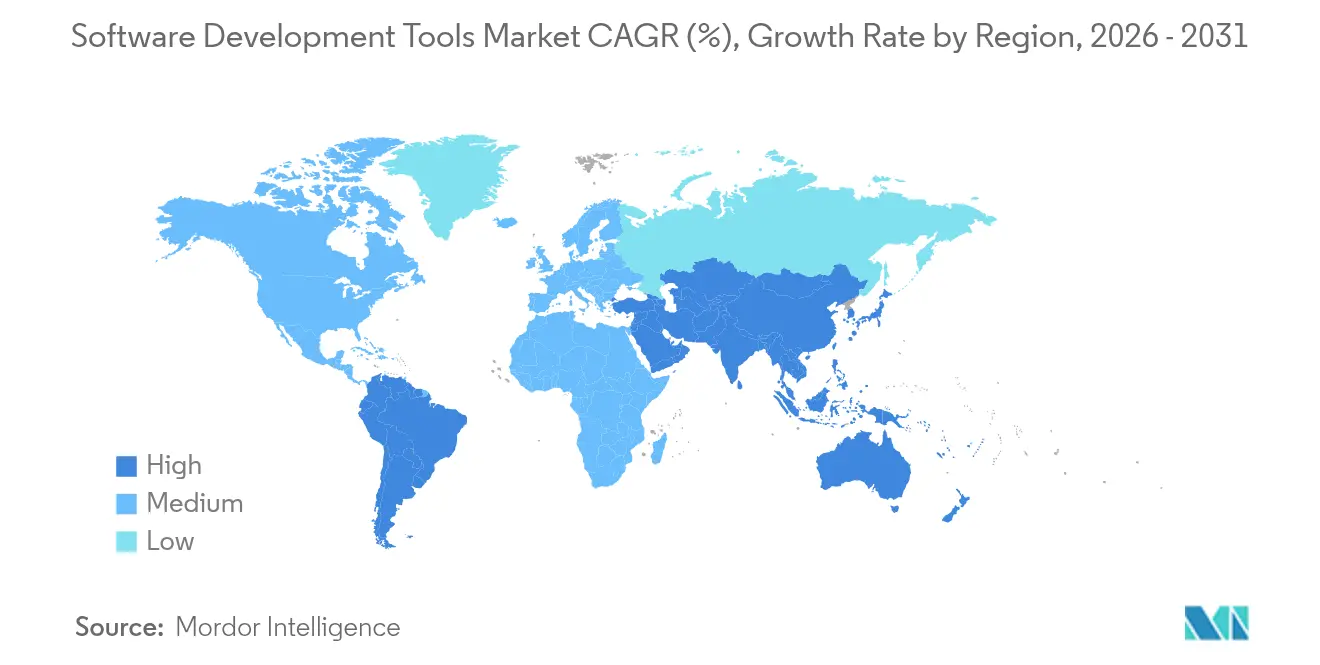

- Par géographie, l'Amérique du Nord a capté 33,60 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 20,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des outils de développement logiciel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide du développement natif en cloud | +4.2% | Mondial, avec des gains précoces en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Prolifération des assistants de codage par IA | +3.8% | Amérique du Nord et Asie-Pacifique en cœur, extension vers l'UE | Court terme (≤ 2 ans) |

| Généralisation de la culture DevOps et CI/CD | +2.9% | Mondial | Moyen terme (2-4 ans) |

| Essor des plateformes low-code / no-code | +2.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des budgets dédiés à l'expérience développeur (DevEx) | +1.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Mandats d'ingénierie logicielle verte | +1.3% | UE en cœur, expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide du développement natif en cloud | +4.2% | Mondial, avec des gains précoces en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des assistants de codage par IA

Plus de 72 % des ingénieurs s'appuient déjà sur l'IA générative dans leurs flux de travail quotidiens, et le chiffre d'affaires 2025 de GitHub Copilot souligne l'acceptation commerciale. Les projets pilotes en entreprise montrent une augmentation de 16 % du débit de code et une amélioration de la satisfaction des développeurs. Les fournisseurs élargissent la couverture des modèles — GitHub a ajouté Anthropic Claude 3.5 Sonnet et Google Gemini 1.5 Pro — tandis que JetBrains a introduit son agent d'IA Junie. Les gains de productivité coexistent avec des préoccupations de qualité, car environ un tiers des résultats de l'IA contient encore des failles exploitables, ce qui stimule la demande de couches de vérification automatisées.[1]Black Duck, "Analyse de sécurité du code généré par l'IA," Black Duck, blackducksoftware.com Le « codage par vibration » en langage naturel marque une étape vers un développement démocratisé, permettant aux utilisateurs métier de décrire leur intention plutôt que d'écrire de la syntaxe.

Adoption rapide du développement natif en cloud

Quatre-vingt-quatre pour cent des entreprises font désormais tourner des conteneurs en production, et 78 % utilisent l'orchestration Kubernetes.[2]Docker, "Rapport 2025 sur l'état des conteneurs," Docker, docker.com Le chiffre d'affaires de l'infrastructure cloud d'Oracle a augmenté de 27 % pour atteindre 6,7 milliards USD au cours de l'exercice 2025, illustrant les schémas de migration à grande échelle. Les plateformes sans serveur suppriment les tâches d'infrastructure, tandis que l'informatique en périphérie rapproche l'exécution du code des sources de données ; les modèles des analystes prévoient que 75 % des données d'entreprise résideront en périphérie d'ici 2025. Ensemble, ces évolutions accroissent la demande de solutions d'observabilité, de gestion des dépendances et de sécurité capables de fonctionner dans des topologies hybrides et distribuées.

Généralisation de la culture DevOps et CI/CD

Les pratiques DevOps sont passées du statut d'adopteurs précoces à celui de norme en entreprise. Le positionnement de GitLab en tant que leader des plateformes DevOps signale une préférence pour les pipelines unifiés qui fusionnent développement, sécurité et opérations. Pourtant, les développeurs jonglent en moyenne avec 14 outils, ce qui pousse 62 % des dirigeants à prioriser la consolidation. L'ingénierie de plateforme émerge comme stratégie d'adaptation ; Gartner prévoit une adoption à 80 % d'ici 2026, et les fournisseurs intègrent l'IA dans les pipelines pour prédire et corriger les défauts avant que le code n'atteigne la production.

Essor des plateformes low-code / no-code

Microsoft, Oracle et Salesforce promeuvent des suites low-code qui permettent aux développeurs citoyens de créer rapidement des applications internes. L'intégration de l'IA simplifie davantage les flux de travail grâce à la conception en langage naturel et à la génération instantanée de squelettes de code. Les cadres de gouvernance deviennent essentiels car les projets low-code non contrôlés peuvent introduire des lacunes en matière de sécurité et de conformité. Les offres réussies s'intègrent étroitement avec les chaînes d'outils de niveau professionnel afin que les organisations évitent les silos et maintiennent une architecture cohérente entre les logiciels personnalisés et ceux développés par les citoyens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents et hausse des salaires des développeurs | -2.8% | Mondial, aigu en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Vulnérabilités de sécurité et risques de fuite de propriété intellectuelle | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Prolifération des chaînes d'outils et complexité d'intégration | -1.9% | Amérique du Nord et UE en cœur, expansion mondiale | Moyen terme (2-4 ans) |

| Responsabilité juridique du code généré par l'IA | -1.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents et hausse des salaires des développeurs

Les États-Unis affichent plus de 918 000 postes informatiques non pourvus, et un déficit de 1,2 million de développeurs est attendu d'ici 2026. À l'échelle mondiale, les pénuries de travailleurs qualifiés pourraient coûter aux entreprises 8 400 milliards USD en pertes de revenus d'ici 2030. L'inflation salariale est particulièrement marquée pour les talents en IA et en cybersécurité, ce qui comprime les budgets des startups et ralentit les feuilles de route des entreprises. Seulement 13,2 % des établissements scolaires proposent des cours avancés en informatique, perpétuant le déficit de compétences. Les entreprises répondent en élargissant le recrutement à distance, les partenariats de proximité et les outils de productivité basés sur l'IA pour réduire la dépendance à une capacité humaine rare.

Vulnérabilités de sécurité et risques de fuite de propriété intellectuelle

Environ 40 % du code généré par l'IA contient au moins une vulnérabilité, et deux tiers des responsables de la sécurité envisagent de limiter ou d'interdire les résultats de l'IA.[3]TechRepublic, "Les responsables de la sécurité évaluent les risques du code généré par l'IA," TechRepublic, techrepublic.com Les taux de défauts correspondent au code écrit par des humains, mais la vélocité amplifie l'exposition. Les incertitudes juridiques persistent après les plaintes collectives contre GitHub Copilot, soulevant des craintes autour des violations accidentelles de droits d'auteur. Les entreprises ajoutent des analyses statiques sensibles à l'IA, des analyses multimodales et des cadres de politique en tant que code pour atténuer les menaces tout en préservant les avantages de productivité de l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie d'outils : les environnements de développement intégrés dominent malgré l'essor des éditeurs de code

Les environnements de développement intégrés ont capté 42,10 % des revenus de 2025, reflétant une demande durable pour les environnements de débogage, de test et de déploiement en fenêtre unique. Cependant, les éditeurs de code enregistrent un TCAC de 23,9 %, soutenus par la synchronisation cloud et les assistants de programmation par IA intégrés. Les acteurs établis du marché comme JetBrains et Microsoft intègrent des suggestions de code en temps réel dans leurs environnements de développement intégrés phares pour fidéliser les utilisateurs, même si les éditeurs plus légers remodèlent les attentes des développeurs. Les logiciels de contrôle de version et les suites d'automatisation des tests restent essentiels mais croissent plus lentement, tandis que les utilitaires de révision de code et d'analyse de sécurité activés par l'IA stimulent les dépenses supplémentaires. Une pile d'outils modulaire permet aux développeurs de combiner des composants spécialisés, et la fragmentation qui en résulte ouvre des niches pour les startups axées sur l'orchestration des flux de travail ou les tableaux de bord de métriques.

La tendance vers des outils plug-and-play aide le marché des outils de développement logiciel à répondre à des écosystèmes de langages diversifiés, à la prolifération des microservices et aux mandats de conformité. Les fournisseurs d'intégration vendent désormais des offres groupées sélectionnées qui réduisent les changements de contexte. Là où les fournisseurs d'environnements de développement intégrés se disputaient autrefois sur l'étendue des fonctionnalités, ils se concurrencent désormais sur la qualité de l'intelligence, les écosystèmes d'extensions et la flexibilité de consommation (bureau, navigateur ou mobile). Une consolidation est attendue à mesure que les plateformes s'efforcent d'assembler des expériences de bout en bout, mais les solutions ponctuelles spécialisées avec des cycles d'innovation uniques peuvent encore se tailler des positions lucratives.

Par mode de déploiement : l'accélération du cloud remodèle l'infrastructure

Le déploiement en cloud représentait 59,10 % des revenus en 2025 et affiche le TCAC le plus rapide à 31,2 %, confirmant que le marché des outils de développement logiciel fonctionne de plus en plus sur une tarification élastique à l'usage. Les services multicloud d'Oracle ont affiché des taux de croissance à trois chiffres, validant la demande de portabilité des bases de données sur les dorsales hyperscale. L'adoption hybride et multicloud permet aux secteurs réglementés de conserver les charges de travail sensibles sur site tout en exploitant les pics cloud pour les tests et l'analytique.

Les paradigmes de périphérie et sans serveur brouillent les définitions car les charges de travail se déploient désormais dynamiquement sur des clusters allant des centres de données aux points de vente ou aux ateliers de fabrication. Kubernetes offre aux équipes un plan de contrôle uniforme, mais sa complexité accroît la valeur des services gérés et des piles DevOps clés en main. Les certifications de sécurité et de conformité deviennent des facteurs de différenciation concurrentiels pour les fournisseurs de plateformes qui courtisent les clients gouvernementaux et de santé. À mesure que les organisations rationalisent leurs portefeuilles d'outils, les pipelines cloud intégrés qui intègrent CI/CD, l'analyse de sécurité et l'observabilité gagnent des parts sur les moteurs de script sur site isolés.

Par secteur d'utilisation finale : les technologies de l'information en tête tandis que le commerce de détail accélère

Les technologies de l'information et les télécommunications représentaient 26,60 % des dépenses de 2025 en raison des mises à niveau continues des logiciels réseau et des investissements importants en automatisation. Les services bancaires, financiers et d'assurance suivent de près, où le développement assisté par l'IA génère des gains de productivité de 30 à 55 % lors des cycles de modernisation. Le commerce de détail et le commerce électronique est le secteur qui progresse le plus rapidement avec un TCAC de 18,25 % car les applications orientées client doivent évoluer chaque semaine pour s'aligner sur les signaux d'achat en temps réel.

Les équipes de santé et de sciences de la vie développent des applications de portail numérique et des plateformes de partage de données sous des règles strictes de confidentialité. L'industrie manufacturière s'appuie sur des déploiements en périphérie à faible latence pour coordonner les cellules robotiques et les capteurs IoT. Les organismes du secteur public modernisent les mainframes hérités pour améliorer la prestation de services, mais les cycles d'approvisionnement restent longs. Collectivement, la dynamique verticale diversifiée soutient l'expansion à long terme du marché des outils de développement logiciel, tandis que les réglementations spécifiques aux secteurs façonnent les feuilles de route des fournisseurs et les priorités d'intégration.

Analyse géographique

L'Amérique du Nord détenait 33,60 % des revenus en 2025, abritant les plus grands écosystèmes de fournisseurs de logiciels et les plus importants fonds de capital-risque. La région fait également face à la pénurie de compétences la plus aiguë, ce qui pousse à l'adoption agressive d'aides au codage par IA et de partenariats offshore pour maintenir la vélocité des livraisons. Le Canada bénéficie de voies d'immigration qui canalisent les talents hautement qualifiés vers les pôles d'innovation régionaux.

Le TCAC de 20,85 % de l'Asie-Pacifique est porté par l'expansion des empreintes cloud, les programmes de montée en compétences financés par les gouvernements et un nombre croissant de startups soutenues par le capital-risque. L'Inde et le Vietnam offrent une capacité offshore rentable, tandis que le Japon et la Corée du Sud intègrent la rigueur logicielle dans la fabrication avancée. La région diversifie les outils linguistiques et préfère la livraison en mode SaaS car de nombreuses équipes ne disposent pas de budgets importants pour les déploiements sur site.

L'Europe progresse à un rythme régulier, portée par le RGPD, la proposition de loi sur l'IA et les nouveaux rapports sur l'empreinte carbone qui obligent les équipes à mesurer l'efficacité des logiciels. Les pays nordiques sont des adopteurs précoces des tableaux de bord de logiciels verts. L'Europe de l'Est fournit des talents compétitifs aux projets de proximité malgré les incertitudes géopolitiques. Le Moyen-Orient et l'Afrique sont des marchés naissants mais en accélération, à mesure que les opérateurs de télécommunications et les fonds souverains financent des programmes de villes intelligentes et de technologie financière.

Ensemble, ces tendances renforcent la base de demande dispersée qui sous-tend la résilience à long terme du marché des outils de développement logiciel.

Paysage concurrentiel

La concurrence équilibre échelle et spécialisation. Microsoft monétise une pile intégrée — Visual Studio Code, GitHub, Azure DevOps et Copilot — générant plus de 2 milliards USD annuellement rien que de GitHub. Oracle s'appuie sur une large base de clients de bases de données pour vendre des services DevOps en complément, portant le chiffre d'affaires de l'exercice 2025 à 57,4 milliards USD avec une croissance de 27 % de l'infrastructure cloud. JetBrains conserve une niche premium dans les environnements de développement intégrés avec un chiffre d'affaires de 593 millions USD en 2025 et intègre l'IA dans JetBrains Fleet et IntelliJ pour défendre ses parts.

Les nouveaux entrants natifs de l'IA attirent des valorisations disproportionnées : Cursor AI a bouclé un tour de 900 millions USD à une valorisation de 9,9 milliards USD en juin 2025. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD signale une consolidation croissante dans l'automatisation des infrastructures. Harness, CircleCI et Atlassian se concurrencent sur des métriques d'expérience développeur — temps de configuration, récupération après incident et charge cognitive — plutôt que sur le nombre brut de fonctionnalités.

Les acheteurs privilégient de plus en plus l'étendue de la plateforme et l'intégration sans friction car les développeurs jonglent avec des dizaines d'outils. Les fournisseurs regroupent donc l'analyse de sécurité, l'observabilité et la gestion de projet dans des abonnements uniques ou des niveaux à la consommation. Les modules complémentaires de gouvernance de l'IA et de codage sécurisé différencient les offres à mesure que les entreprises évaluent le risque de fuite de propriété intellectuelle. L'environnement qui en résulte est modérément fragmenté mais penche vers les écosystèmes avec de grandes empreintes d'installation et des cadences de publication de fonctionnalités rapides.

Leaders du secteur des outils de développement logiciel

Microsoft Corporation

Amazon Web Services

JetBrains

Atlassian

GitHub

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Cursor AI a atteint une valorisation de 9,9 milliards USD après avoir levé 900 millions USD.

- Mai 2025 : Microsoft a lancé un agent d'IA GitHub propulsé par Claude 3.7 Sonnet d'Anthropic, disponible pour les clients Copilot Pro+ et Enterprise.

- Mai 2025 : OpenAI a accepté d'acquérir Windsurf (anciennement Codeium) pour plus de 3 milliards USD, sa plus grande transaction à ce jour.

- Mars 2025 : AWS et GitLab ont introduit un ensemble d'IA conjoint qui fusionne GitLab Duo et Amazon Q pour rationaliser la qualité du code et les flux de travail de livraison.

Portée du rapport mondial sur le marché des outils de développement logiciel

Les outils de développement logiciel englobent une gamme de programmes et d'applications qui aident les développeurs à créer, tester, déboguer et maintenir des applications et des systèmes logiciels. Ces outils facilitent une approche rationalisée du cycle de vie du développement logiciel, couvrant les étapes de la planification et du codage jusqu'au déploiement et à la maintenance.

L'étude suit les revenus accumulés grâce à la vente d'outils de développement logiciel par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des outils de développement logiciel est segmenté par type (environnement de développement intégré (EDI), outils de débogage, système de contrôle de version (SCV), outils de test, outils de gestion de projet), mode de déploiement (sur site et basé sur le cloud), secteur d'utilisation finale (technologies de l'information et télécommunications, services bancaires, financiers et d'assurance (BFSI), santé, commerce de détail, industrie manufacturière, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Environnements de développement intégrés |

| Éditeurs de code |

| Systèmes de contrôle de version |

| Outils de test / assurance qualité |

| Autre type |

| Sur site |

| Basé sur le cloud |

| Technologies de l'information et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Industrie manufacturière et industrielle |

| Médias et divertissement |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN-5 | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par catégorie d'outils | Environnements de développement intégrés | ||

| Éditeurs de code | |||

| Systèmes de contrôle de version | |||

| Outils de test / assurance qualité | |||

| Autre type | |||

| Par mode de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par secteur d'utilisation finale | Technologies de l'information et télécommunications | ||

| BFSI | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Industrie manufacturière et industrielle | |||

| Médias et divertissement | |||

| Gouvernement et secteur public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN-5 | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des outils de développement logiciel ?

Le marché des outils de développement logiciel s'élève à 7,44 milliards USD en 2026.

À quelle vitesse le marché des outils de développement logiciel devrait-il croître ?

Le marché devrait se développer à un TCAC de 16,12 %, atteignant 15,72 milliards USD d'ici 2031.

Quel mode de déploiement connaît la croissance la plus rapide ?

Le déploiement basé sur le cloud est en tête avec un TCAC de 31,2 % et représente déjà 59,10 % des revenus de 2025.

Quelle région géographique présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 20,85 % jusqu'en 2031.

Quel est le principal frein à l'expansion du marché ?

Une pénurie mondiale de talents en développement logiciel, qui devrait laisser 1,2 million de postes américains non pourvus d'ici 2026, constitue le principal vent contraire.

Dernière mise à jour de la page le: