Taille et part de marché du développement de logiciels personnalisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

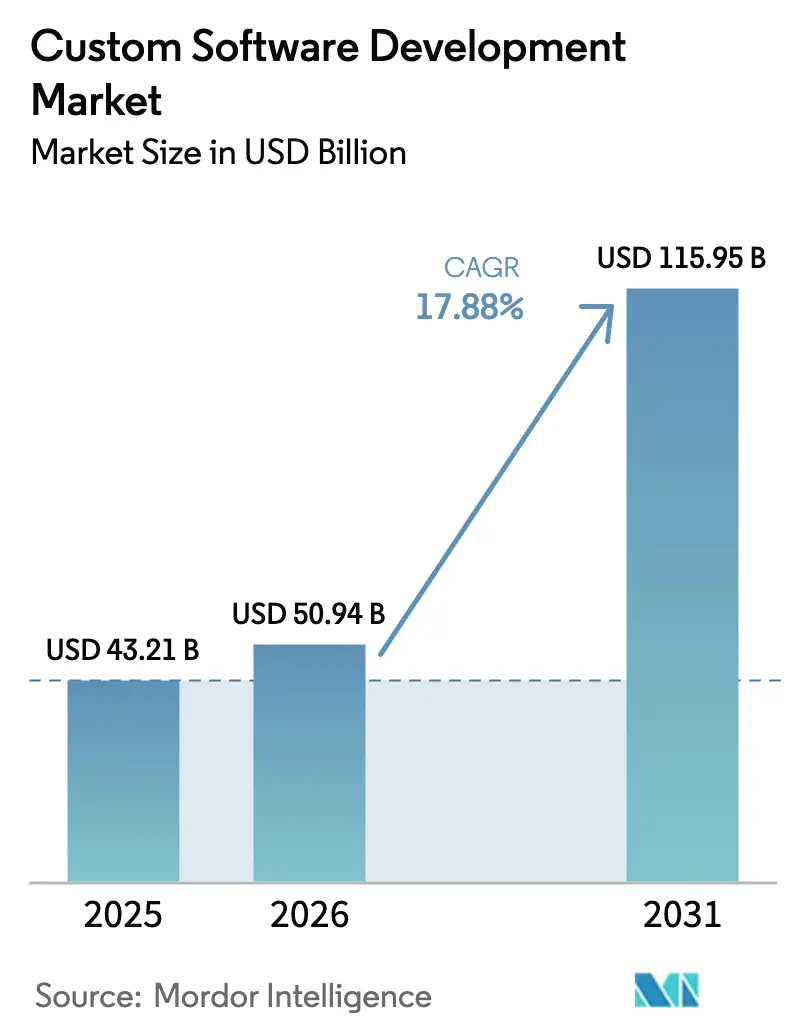

| Taille du Marché (2026) | 50.94 Milliards de dollars |

| Taille du Marché (2031) | 115.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du développement de logiciels personnalisés par Mordor Intelligence

La taille du marché du développement de logiciels personnalisés en 2026 est estimée à 50,94 milliards USD, en progression par rapport à la valeur de 2025 de 43,21 milliards USD, avec des projections pour 2031 indiquant 115,95 milliards USD, croissant à un TCAC de 17,88 % sur la période 2026-2031. Cette forte croissance reflète la migration des entreprises depuis les applications packagées vers des solutions hautement personnalisées répondant à des objectifs spécifiques en matière de processus métier, de conformité et de différenciation. Les exigences obligatoires en matière de sécurité de la chaîne d'approvisionnement logicielle, l'adoption rapide de l'IA générative dans les flux de travail de codage et une forte augmentation des projets de calcul en périphérie élargissent l'opportunité adressable. La productivité accrue des développeurs grâce aux outils d'IA, combinée aux architectures cloud natives et aux micro-services, raccourcit les cycles de mise en production tout en augmentant la demande de compétences spécialisées. Les incitations régionales à l'investissement et les budgets de transformation numérique sectoriels soutiennent davantage le marché du développement de logiciels personnalisés.

Principaux enseignements du rapport

- Par solution, les logiciels d'entreprise ont dominé avec une part de revenus de 36,60 % en 2025 ; les logiciels embarqués et IoT devraient progresser à un TCAC de 22,35 % jusqu'en 2031.

- Par modèle de déploiement, les solutions hébergées dans le cloud ont capturé 61,40 % de la part de marché du développement de logiciels personnalisés en 2025, tout en croissant à un TCAC de 21,10 % jusqu'en 2031.

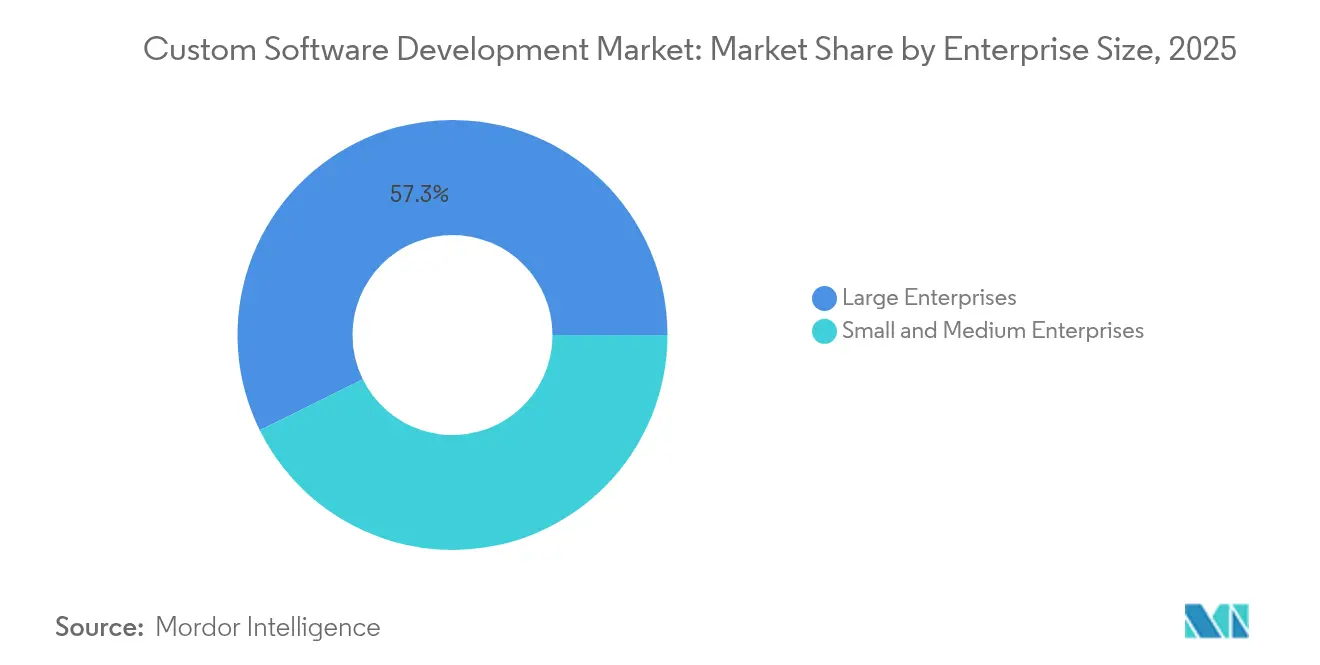

- Par taille d'entreprise, les grandes entreprises détenaient 57,30 % de la taille du marché du développement de logiciels personnalisés en 2025 ; les PME devraient se développer à un TCAC de 20,15 % entre 2026 et 2031.

- Par secteur d'utilisation final, le BFSI a représenté 23,70 % des revenus en 2025, mais la santé et les sciences de la vie devrait croître à un TCAC de 19,95 % jusqu'en 2031.

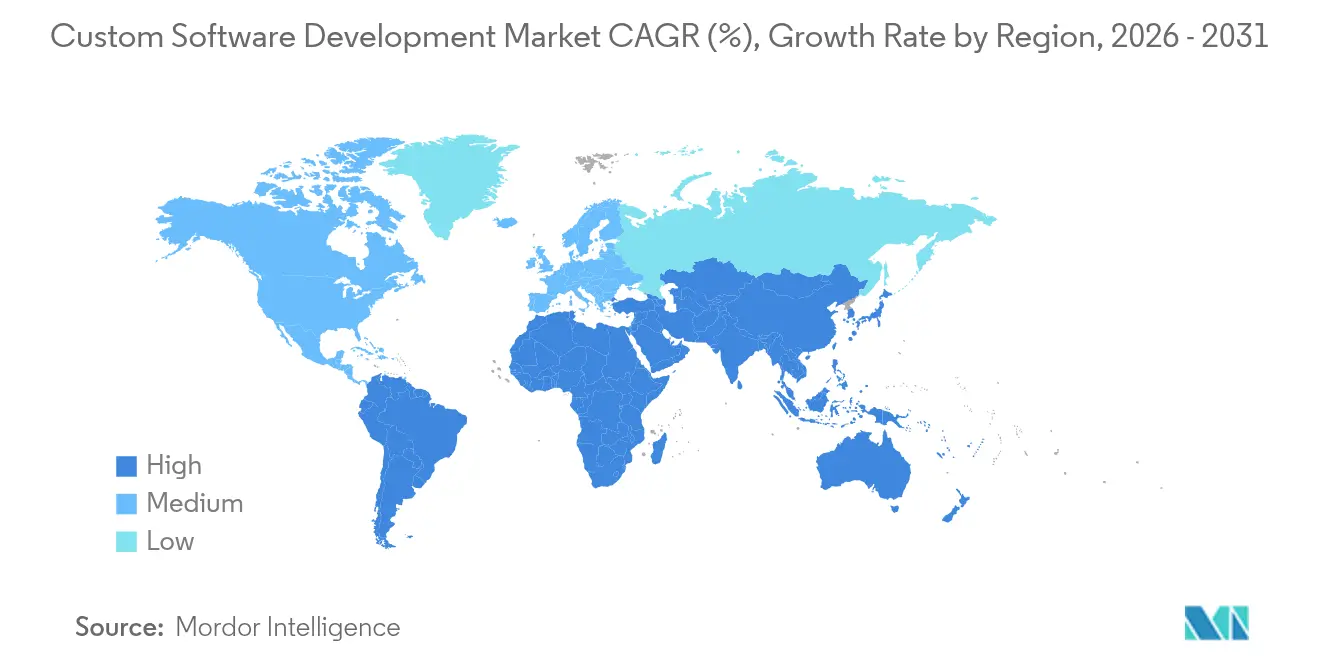

- Par géographie, l'Amérique du Nord a représenté 38,60 % des revenus de 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 20,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du développement de logiciels personnalisés

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Programmes de transformation numérique dans tous les secteurs | +4.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des architectures cloud natives et de micro-services | +3.8% | Amérique du Nord et UE, avec extension vers l'APAC | Court terme (≤ 2 ans) |

| Intégration d'outils avancés d'analyse, de ML et de codage par IA générative | +5.1% | Mondial, concentré dans les marchés à forte orientation technologique | Court terme (≤ 2 ans) |

| Prolifération des déploiements IoT en périphérie | +2.9% | Cœur APAC, avec extension vers le MEA | Moyen terme (2 à 4 ans) |

| Prolifération des plateformes low-code et no-code | +1.8% | Mondial, en particulier dans les régions à forte concentration de PME | Long terme (≥ 4 ans) |

| Mandats de conformité de la chaîne d'approvisionnement logicielle centrés sur les SBOM | +0.4% | Amérique du Nord, Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de transformation numérique dans tous les secteurs

L'investissement des entreprises dans la modernisation de leurs opérations fondamentales oriente les budgets logiciels vers des solutions sur mesure intégrant des flux de travail propres à chaque secteur. Les dépenses mondiales en informatique sont projetées à 4 500 milliards USD pour 2025, les entreprises individuelles allouant en moyenne 33 millions USD à des projets de modernisation.[1]Integrio Systems, "Le coût de mise en œuvre de la transformation numérique en 2024," integrio.net Les données probantes du cas de SBI Bank montrent une augmentation de 400 % du taux de conversion des prospects et une réduction de 90 % du temps de traitement des prêts après le déploiement d'une plateforme CRM personnalisée. Une dynamique similaire est visible dans le secteur manufacturier, où les usines de polymères de PPG génèrent 400 000 USD supplémentaires de revenus mensuels grâce à des applications de jumeau numérique personnalisées. Ces résultats illustrent pourquoi le marché du développement de logiciels personnalisés continue de bénéficier d'un financement prioritaire dans tous les secteurs.

Adoption des architectures cloud natives et de micro-services

Les organisations qui recherchent agilité et optimisation des coûts refactorisent leurs systèmes monolithiques en micro-services conteneurisés permettant plusieurs déploiements par jour. Les équipes DevOps d'élite poussent désormais des modifications en production en moins de 24 heures, un exploit rendu possible par les architectures cloud natives.[2]Google LLC, "Réarchitecture vers le cloud natif," cloud.google.com Cette transition crée une charge de travail de personnalisation considérable autour de la conception de maillages de services, des pipelines d'intégration continue et de la gouvernance des API. L'Autorité des transports terrestres de Singapour a réalisé 60 % d'économies grâce à une migration cloud progressive, démontrant des gains d'efficacité concrets. Les prestataires maîtrisant les stratégies de modernisation incrémentale sont donc bien positionnés pour capter des missions à forte valeur ajoutée au sein du marché du développement de logiciels personnalisés.

Intégration d'outils avancés d'analyse, de ML et de codage par IA générative

Les copilotes d'IA générative rédigent jusqu'à 30 % du nouveau code, rendant les équipes de développement plus rapides tout en introduisant simultanément de nouveaux risques de sécurité. Accenture a sécurisé 3 milliards USD de réservations en IA générative au cours de 2024[3]Accenture plc, "De la valeur sous tous les angles et améliore les compétences de ses talents pour répondre à la demande croissante. Les entreprises adoptant des flux de travail augmentés par l'IA citent des sprints plus courts et des taux de défauts plus faibles, mais investissent également massivement dans la validation des modèles et les pratiques de codage sécurisé pour compenser l'exposition aux risques d'hallucination. Les fournisseurs capables d'associer la productivité de l'IA à des garanties DevSecOps robustes gagnent des parts sur le marché du développement de logiciels personnalisés.

Prolifération des déploiements IoT en périphérie

Les revenus mondiaux de l'IoT devraient atteindre 1 800 milliards USD d'ici 2028, dont 72 % provenant de cas d'usage en entreprise nécessitant des logiciels de périphérie spécialisés. La complexité des systèmes embarqués stimule la demande d'analyses en temps réel, de portage RISC-V et d'orchestration de données compatible 5G. L'adoption par Bharat Forge d'une plateforme IoT industrielle a réduit les temps d'arrêt imprévus à zéro et amélioré l'efficacité des équipements de 15 %. Ces déploiements alimentent le segment à la croissance la plus rapide du marché du développement de logiciels personnalisés.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation des violations de sécurité et de la vie privée | -2.1% | Mondial, en particulier en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie persistante de développeurs seniors | -3.4% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Budgets d'investissement informatique serrés pour les PME | -1.7% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Alternatives open source « suffisamment bonnes » cannibalisent la demande | -0.8% | Mondial, en particulier dans les segments sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des violations de sécurité et de la vie privée

Des attaques de grande envergure sur la chaîne d'approvisionnement et des décrets exécutifs imposant une conformité stricte aux SBOM allongent les cycles de test et augmentent les coûts des projets. Le décret exécutif 14144 oblige désormais les contractants fédéraux à s'aligner sur les normes de développement logiciel sécurisé du NIST, influençant directement les critères de sélection des fournisseurs. Les entreprises adoptent des architectures à confiance zéro et des protocoles de signature de code, mais les PME manquent souvent de budget pour des équipes de sécurité dédiées, ce qui tempère les vitesses d'adoption dans certains segments du marché du développement de logiciels personnalisés.

Pénurie persistante de développeurs seniors

Environ 1,2 million de postes de développeurs resteront non pourvus aux États-Unis d'Amérique seuls d'ici 2026, la demande de compétences en IA et en cybersécurité dépassant les augmentations de l'offre. Les principaux prestataires comblent ce déficit en développant des centres de livraison nearshore et en automatisant les tâches répétitives via des copilotes d'IA. Néanmoins, l'inflation salariale croissante et les cycles de recrutement plus longs font augmenter le coût total de possession pour les acheteurs et pourraient contraindre certains projets personnalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les logiciels d'entreprise assurent le leadership du marché

Les logiciels d'entreprise ont conservé la plus grande part à 36,60 % en 2025, confirmant la préférence pour les suites ERP, CRM et sectorielles sophistiquées intégrant des flux de travail propriétaires. Les solutions web occupent la deuxième position, grâce aux progrès multiplateformes des frameworks d'applications web progressives. La catégorie des logiciels embarqués et IoT est cependant celle qui croît le plus rapidement à un TCAC de 22,35 %, les initiatives Industrie 4.0 exigeant des applications de périphérie riches en capteurs. Les déploiements embarqués suscitent un intérêt accru dans la fabrication automobile et de dispositifs médicaux, une tendance qui devrait accroître la contribution de ce segment à la taille du marché du développement de logiciels personnalisés jusqu'en 2031.

L'élan dans les systèmes embarqués est étroitement lié aux déploiements de jumeaux numériques et de maintenance prédictive. Le déploiement par Emerson Electric de jumeaux au niveau des usines illustre comment l'analyse de production en temps réel peut augmenter le débit tout en réduisant les déchets. Les fournisseurs de développement qui maîtrisent les mises à jour sécurisées du micrologiciel et l'inférence d'IA en périphérie exerceront une influence disproportionnée sur la future part de marché du développement de logiciels personnalisés.

Par modèle de déploiement : les solutions hébergées dans le cloud s'accélèrent

Les installations hébergées dans le cloud représentaient 61,40 % des revenus en 2025 et se développent à un TCAC de 21,10 % jusqu'en 2031. Cette domination est soutenue par une infrastructure évolutive, une tarification à l'usage et des outils DevOps intégrés qui réduisent le délai de création de valeur. Les charges de travail sur site persistent dans les environnements fortement réglementés, mais les plans de cloud hybride satisfont désormais la plupart des exigences de souveraineté, ce qui propulse davantage l'adoption du cloud au sein du marché du développement de logiciels personnalisés.

Des exemples dans les services financiers, tels que BPER Banca, révèlent des gains opérationnels et expérientiels issus de plateformes multicanales cloud natives. Des organisations de santé, dont Florida Blue, ont enregistré un traitement des transactions 40 % plus rapide après modernisation. Ces preuves de concept positionnent les stratégies axées sur le cloud comme choix par défaut pour les nouveaux développements personnalisés.

Par taille d'entreprise : les PME émergent comme moteur de croissance

Les grandes entreprises représentent encore 57,30 % des dépenses mondiales ; néanmoins, les PME affichent la trajectoire de croissance la plus élevée à un TCAC de 20,15 %. Les environnements low-code et no-code démocratisent la création de logiciels, permettant aux petites entreprises de lancer des applications sur mesure sans équipes full-stack. Gartner prévoit que 70 % des nouvelles applications métier s'appuieront sur ces plateformes d'ici 2025, une dynamique qui élargit la base d'utilisateurs du marché du développement de logiciels personnalisés.

Les PME australiennes illustrent ce schéma, en privilégiant la réduction des coûts tout en faisant face à une complexité informatique croissante. Les fournisseurs qui associent conseil et services gérés à des accélérateurs de code modulaires s'assurent des positions dans cette couche de marché sous-desservie mais en rapide expansion.

Par secteur d'utilisation final : la santé dépasse le leadership du BFSI

Le BFSI a dominé avec 23,70 % des revenus de 2025, porté par les mandats de gestion des risques et la banque omnicanale. Une surveillance réglementaire accrue, notamment la loi sur la résilience opérationnelle numérique de l'UE, soutient les investissements continus dans des applications sur mesure. La santé et les sciences de la vie, progressant à un TCAC de 19,95 %, devraient dépasser le BFSI d'ici 2031 en raison des mandats d'interopérabilité et des diagnostics assistés par IA. Les plateformes de télésanté, l'intégration des dossiers de santé électroniques et les outils d'aide à la décision clinique figurent en bonne place dans les agendas des directeurs des systèmes d'information hospitaliers, stimulant la demande incrémentale sur le marché du développement de logiciels personnalisés.

Le secteur manufacturier maintient une croissance régulière, dynamisée par l'Industrie 4.0 et les impératifs d'analyse qualité. Les acteurs du commerce de détail et du commerce électronique recherchent des moteurs de personnalisation, tandis que les dépenses du secteur public augmentent pour des projets de numérisation des services aux citoyens. Ensemble, ces tendances sous-tendent des schémas de demande diversifiés et résilients dans tous les secteurs.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,60 % des revenus mondiaux en 2025 et demeure le plus grand acheteur régional, soutenu par des budgets technologiques d'entreprise importants et un écosystème de capital-risque avancé. Accenture seul a généré 30,7 milliards USD de revenus en Amérique du Nord au cours de l'exercice 2024, illustrant la capacité de la région pour des engagements à grande échelle. La documentation obligatoire des SBOM et les décrets exécutifs sur le développement de logiciels sécurisés alimentent une demande de services supplémentaire.

L'Asie-Pacifique se développe le plus rapidement à un TCAC de 20,90 %, alors que d'importants programmes de numérisation et des investissements manufacturiers convergent. TCS de l'Inde a enregistré 7,51 milliards USD de revenus au premier trimestre de l'exercice 2025, avec une croissance nationale de 61,8 %, démontrant un élan robuste dans la région. L'accent mis par la Chine sur les frameworks d'IA open source et les migrations cloud réussies de Singapour augmentent davantage les dépenses régionales en développement personnalisé.

L'Europe affiche une progression régulière ancrée dans la législation sur la souveraineté des données et les mandats de durabilité. L'adoption du cloud hybride et les exigences de protection de la vie privée dès la conception créent des niches lucratives pour les prestataires spécialisés. Le secteur nearshore d'Amérique latine bénéficie de l'alignement des fuseaux horaires avec l'Amérique du Nord, tandis que les initiatives du Moyen-Orient et de l'Afrique autour des infrastructures de villes intelligentes et des services d'e-gouvernement cultivent des opportunités en phase initiale, bien que la volatilité macroéconomique tempère le rythme.

Paysage concurrentiel

Le secteur du développement de logiciels personnalisés reste modérément fragmenté. Accenture, TCS, Cognizant, Capgemini et IBM dominent le niveau mondial, s'appuyant sur de larges portefeuilles de services, des centres de livraison mondiaux et des partenariats d'écosystème. Les spécialistes du marché intermédiaire et régionaux se différencient par leur expertise sectorielle en IA, en cryptographie à sécurité quantique et en analyse de durabilité. Les stratégies d'acquisition s'accélèrent : Cognizant a ajouté plus de 6 500 ingénieurs en concluant l'accord Belcan à 1,3 milliard USD, renforçant sa présence dans l'aérospatiale et la défense. Capgemini a acquis Syniti pour élargir son périmètre de gestion des données, tandis que le rachat prévu par IBM d'Applications Software Technology LLC renforce ses capacités Oracle dans le secteur public.

Les services centrés sur l'IA émergent comme le nouveau champ de bataille. Accenture a alloué 1 milliard USD à sa plateforme LearnVantage et a encore élargi sa présence nordique grâce à l'acquisition de Halfspace. Les prestataires qui associent la productivité permise par l'IA à des garanties de sécurité éprouvées remportent des contrats premium, augmentant ainsi leur influence sur le marché du développement de logiciels personnalisés.

Leaders du secteur du développement de logiciels personnalisés

Accenture

Capgemini

TCS

HCL Tech

Infosys

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Accenture a acquis TalentSprint pour renforcer sa plateforme de développement des talents LearnVantage (210 professionnels ajoutés).

- Mars 2025 : Accenture a acquis Halfspace, intégrant 80 spécialistes en IA et plus de 100 projets d'IA nordiques au sein de son Centre pour l'IA avancée.

- Janvier 2025 : KKCG a accepté d'acquérir Avenga, consolidant les capacités européennes de développement de logiciels personnalisés.

- Janvier 2025 : CGI a signé pour acquérir BJSS, ajoutant 2 400 professionnels dans des secteurs clés.

Périmètre du rapport mondial sur le marché du développement de logiciels personnalisés

Le développement de logiciels personnalisés englobe la planification approfondie, la conception, le développement et le déploiement de solutions numériques spécifiquement adaptées pour répondre aux besoins particuliers de fonctions, d'utilisateurs et d'organisations spécifiques.

Le marché du développement de logiciels personnalisés est segmenté par type de développement de service (solutions web, applications mobiles, logiciels d'entreprise), par mode de déploiement (sur site et cloud), par secteur d'utilisation final (BFSI, santé, commerce de détail, gouvernement, informatique et télécommunications, fabrication et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour les segments ci-dessus.

| Solutions web |

| Applications mobiles |

| Logiciels d'entreprise |

| Logiciels embarqués et IoT |

| Sur site |

| Hébergé dans le cloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Informatique et télécommunications |

| Fabrication et industrie |

| Autres |

| Amérique du Nord | États-Unis d'Amérique |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par solution | Solutions web | |

| Applications mobiles | ||

| Logiciels d'entreprise | ||

| Logiciels embarqués et IoT | ||

| Par modèle de déploiement | Sur site | |

| Hébergé dans le cloud | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | BFSI | |

| Santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Gouvernement et secteur public | ||

| Informatique et télécommunications | ||

| Fabrication et industrie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis d'Amérique |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du développement de logiciels personnalisés ?

Le marché du développement de logiciels personnalisés est évalué à 50,94 milliards USD en 2026.

À quelle vitesse le marché du développement de logiciels personnalisés croît-il ?

Le marché devrait se développer à un TCAC de 17,88 % et atteindre 115,95 milliards USD d'ici 2031.

Quel segment de solution détient la plus grande part des dépenses ?

Les logiciels d'entreprise dominent avec une part de revenus de 36,60 % en 2025.

Pourquoi les déploiements hébergés dans le cloud sont-ils préférés aux modèles sur site ?

Les déploiements hébergés dans le cloud offrent évolutivité, réduction des coûts d'infrastructure et outils DevOps intégrés, leur conférant une part de marché de 61,40 % en 2025.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique enregistre le TCAC régional le plus rapide à 20,90 % jusqu'en 2031, portée par les programmes de numérisation gouvernementaux et les investissements manufacturiers.

Quel est le principal défi limitant la croissance du marché ?

Une pénurie persistante de développeurs seniors, estimée à 1,2 million de professionnels manquants dans le vivier de talents d'ici 2026, ralentit la livraison des projets et augmente les coûts.

Dernière mise à jour de la page le: