Taille et part du marché des outils d'annotation de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.07 Milliards de dollars |

| Taille du Marché (2031) | 12.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils d'annotation de données par Mordor Intelligence

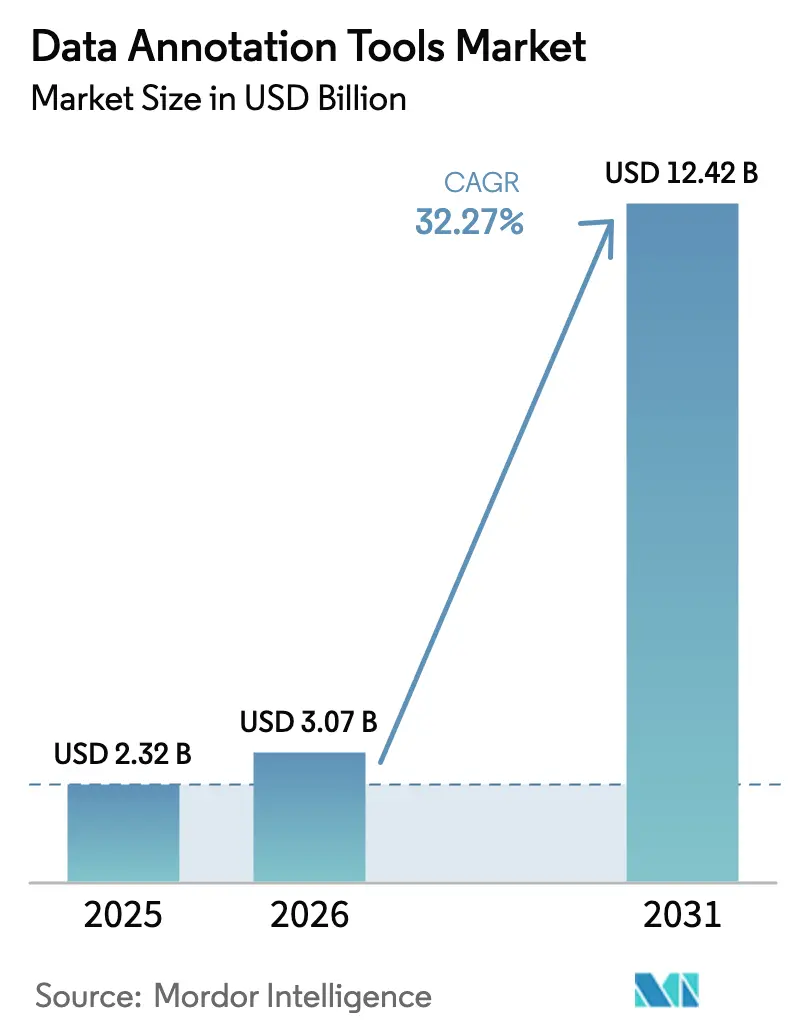

La taille du marché des outils d'annotation de données devrait passer de 2,32 milliards USD en 2025 à 3,07 milliards USD en 2026 et devrait atteindre 12,42 milliards USD d'ici 2031, à un TCAC de 32,27 % sur la période 2026-2031. Cette trajectoire est portée par une demande croissante des entreprises en données d'entraînement de haute qualité pour l'IA générative, les systèmes autonomes et les modèles de fondation multimodaux. Les plateformes gérées se concurrencent désormais sur la précision de l'annotation plutôt que sur le coût, faisant de l'étiquetage des données une infrastructure essentielle pour le déploiement de l'IA. L'adoption de l'IA générative fait évoluer les exigences des images monomodales vers des combinaisons complexes de texte, de vidéo et de nuages de points 3D. Les flux de travail natifs du cloud, les pipelines de données multimodaux et les processus hybrides avec intervention humaine élargissent la base d'utilisateurs adressables, tandis que la pression réglementaire en faveur d'un traitement des données transparent et auditable relève les seuils de qualité.

Principaux enseignements du rapport

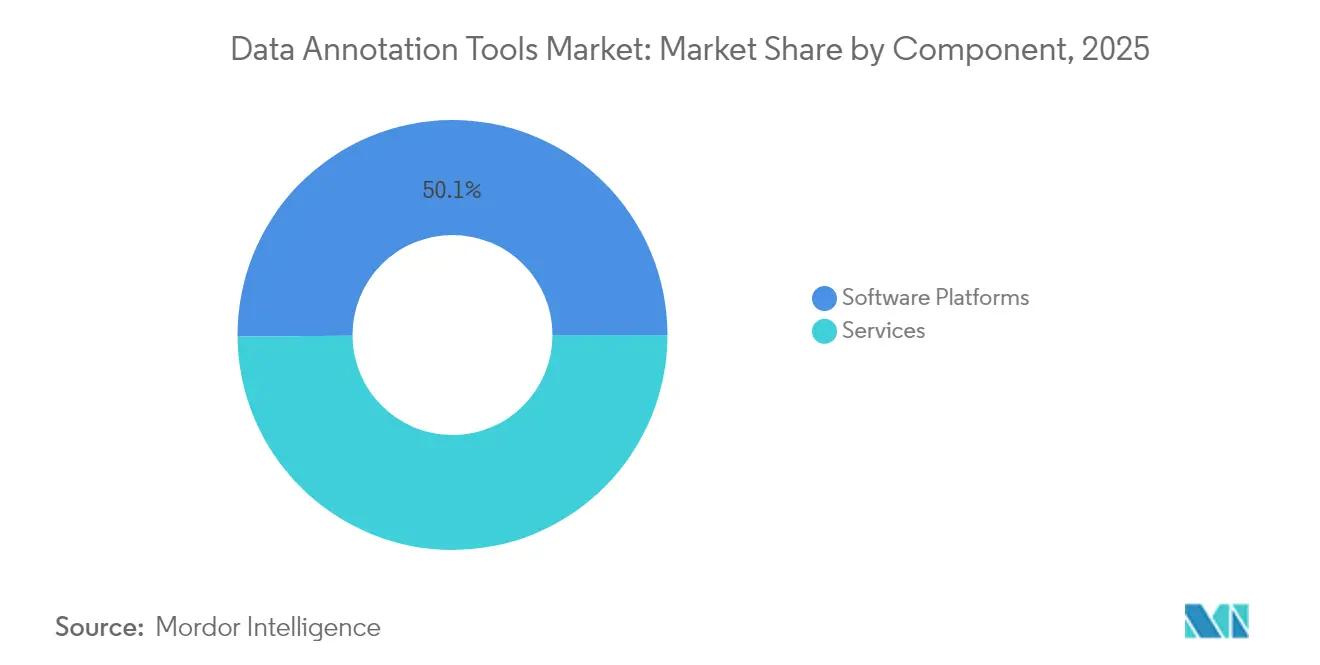

- Par composant, les plateformes logicielles ont dominé avec une part de revenus de 50,12 % en 2025, tandis que les services devraient afficher un TCAC de 18,12 % jusqu'en 2031.

- Par type de données, l'annotation d'images représentait 35,74 % de la part du marché des outils d'annotation de données en 2025 ; les flux de travail 3D/nuages de points sont en passe de croître à un TCAC de 22,45 % jusqu'en 2031.

- Par méthode d'annotation, les flux de travail manuels représentaient 53,40 % de la taille du marché des outils d'annotation de données en 2025, tandis que les techniques automatiques progressent à un TCAC de 23,97 % jusqu'en 2031.

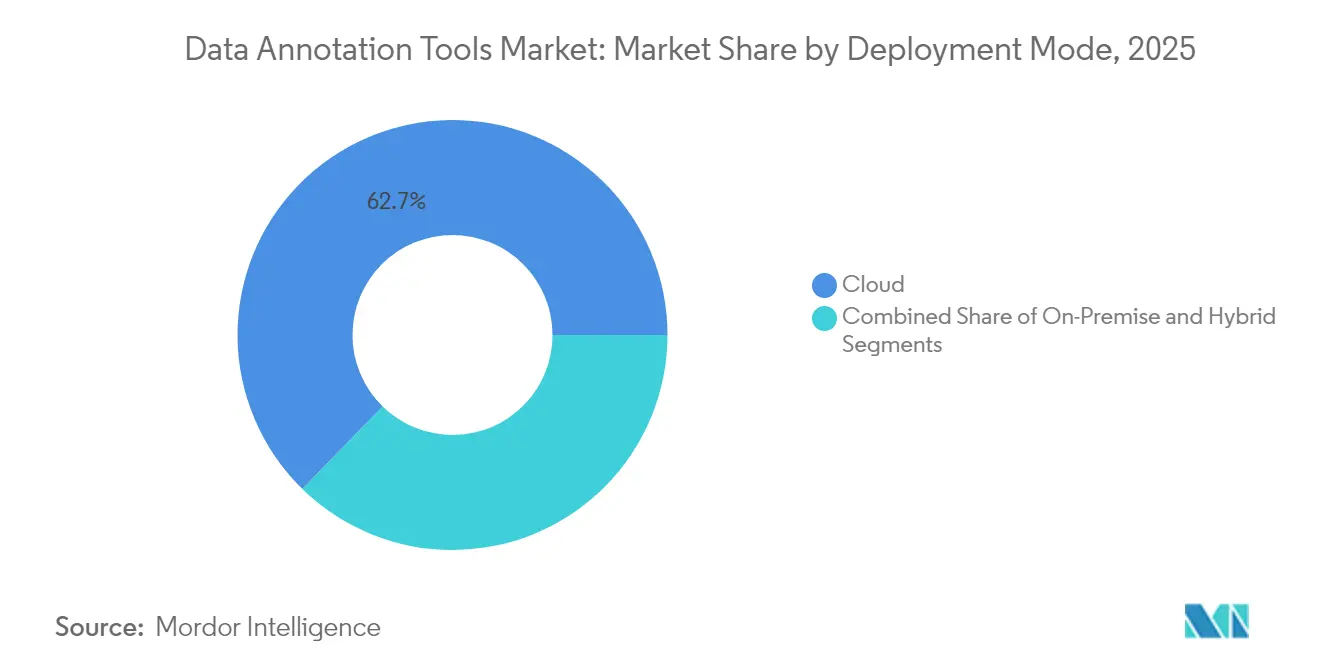

- Par mode de déploiement, les solutions cloud représentaient 62,70 % des revenus de 2025 et devraient croître à un TCAC de 21,88 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications contrôlaient 29,10 % de la part en 2025, tandis que l'automobile et le transport est le segment à la croissance la plus rapide avec un TCAC de 20,95 %.

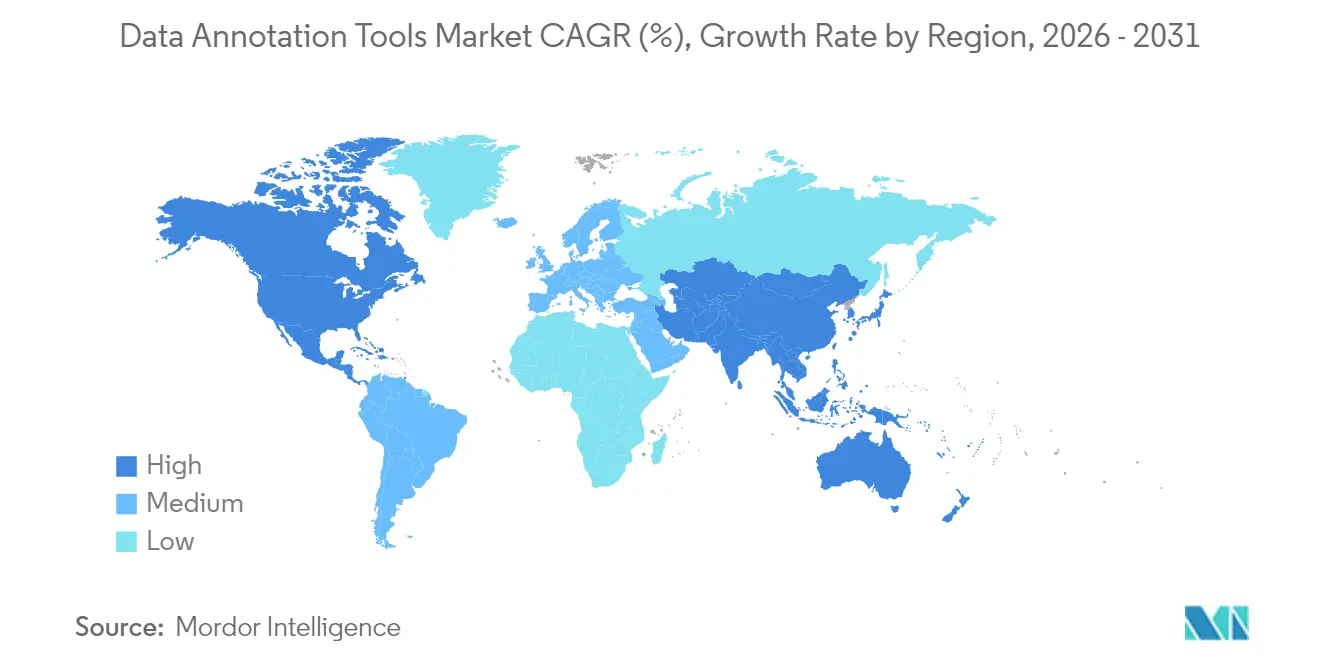

- Par géographie, l'Amérique du Nord a capté 41,10 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 17,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des outils d'annotation de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'IA/ML dans tous les secteurs | +8.5% | Mondial — concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor du développement des véhicules autonomes | +6.2% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante en IA d'imagerie médicale | +4.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Les flux de travail de données synthétiques nécessitent des outils hybrides | +3.7% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur d'une annotation auditable | +2.9% | Portée par l'Europe, se diffusant vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolutivité du déploiement cloud | +2.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'IA/ML dans tous les secteurs

Les déploiements d'IA en entreprise lient désormais directement la qualité de l'annotation à l'impact sur les revenus. Target a atteint 96 % d'automatisation avec une précision de 99 % dans l'audit du contenu produit, traduisant la précision de l'étiquetage en une meilleure conversion sur ses canaux de commerce électronique. Le chiffre d'affaires de Scale AI a atteint 870 millions USD en 2024 et devrait atteindre 2 milliards USD en 2025, illustrant comment la demande de jeux de données multimodaux massifs remodèle le marché des outils d'annotation de données. Des acteurs des services financiers tels qu'Inscribe ont réduit le temps de vérification des fraudes par un facteur vingt en entraînant des modèles de vérification de documents sur des données expertement étiquetées. Le pivot vers les modèles de fondation dans tous les secteurs positionne les plateformes d'annotation comme une infrastructure stratégique plutôt que comme des fournisseurs tactiques.

Essor du développement des véhicules autonomes

Les programmes sont passés des pilotes de R&D au déploiement commercial, nécessitant un étiquetage 3D granulaire et des données de fusion de capteurs. Les centres de Tesla à Buffalo, Palo Alto et Draper traitent des milliers de clips quotidiennement pour entraîner le logiciel de conduite entièrement autonome, illustrant l'ampleur et la sensibilité de la charge de travail. L'ensemble ouvert de Waymo contient 12 millions d'annotations LiDAR et 9,9 millions d'annotations de caméra organisées par des étiqueteurs formés. Des fournisseurs tels que Scale AI proposent des moteurs de données automobiles associant l'étiquetage 2D et 3D à des boucles d'apprentissage continu, démontrant que l'expertise sectorielle prime sur les capacités génériques[2]Scale AI, "Blog développeur — Mise à jour financière 2024," scale.com.

Demande croissante en IA d'imagerie médicale

L'IA dans le domaine de la santé place la sécurité des patients au premier plan. Les dernières directives de la FDA sur les dispositifs médicaux imposent une annotation continue pour valider les mises à jour des modèles, renforçant le besoin de pipelines d'étiquetage traçables[1]FDA, "Soumission marketing des dispositifs médicaux activés par l'IA/ML," fda.gov. Centaur Labs a levé 16 millions USD pour développer un réseau de 50 000 experts médicaux fournissant des annotations conformes à la loi HIPAA. Des plateformes telles que MD.ai intègrent des ontologies cliniques et des pistes d'audit, garantissant que les annotations respectent des règles de validation strictes.

Les flux de travail de données synthétiques nécessitent des outils hybrides

L'IA générative a créé une deuxième vague d'exigences en matière d'annotation : paires invite-réponse, classements de préférences et audits de biais. L'étiquetage automatique de Voxel51 réduit l'effort en pré-remplissant les étiquettes que les humains affinent, réduisant les coûts jusqu'à 100 000 fois. Brighter AI permet une augmentation synthétique préservant la confidentialité, permettant aux projets de villes intelligentes d'entraîner des modèles sans exposer les identités personnelles. Les pipelines hybrides mêlant données synthétiques et données réelles s'imposent comme l'architecture dominante pour l'entraînement de l'IA en entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'annotateurs qualifiés | -4.3% | Mondial — aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût élevé et délais de l'étiquetage manuel | -3.8% | Mondial, affectant particulièrement les PME | Moyen terme (2 à 4 ans) |

| Restrictions de souveraineté des données sur la main-d'œuvre délocalisée | -2.1% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les perturbations de la chaîne d'approvisionnement limitent les capacités | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'annotateurs qualifiés

Les cas d'usage complexes — des nuages de points LiDAR aux séries de radiologie — nécessitent des mois de formation, faisant monter les salaires et allongeant les délais des projets. La main-d'œuvre d'annotateurs multi-sites de Tesla souligne l'ampleur nécessaire pour les environnements de production. Les portails de crowdsourcing peinent à maintenir la qualité, obligeant les entreprises à créer des équipes internes ou à payer des tarifs premium à des fournisseurs spécialisés.

Coût élevé et délais de l'étiquetage manuel

Les tâches de segmentation sémantique coûtent entre 0,10 USD et 1,00 USD par masque, mettant les projets d'un million d'images hors de portée de nombreuses PME. Une équipe interne de 35 étiqueteurs traitant 2,3 millions d'objets entraîne 122 220 USD de coûts de main-d'œuvre directe pour 100 000 images, hors frais généraux. L'automatisation réduit les dépenses mais exige des compétences d'intégration initiales que les petites organisations n'ont souvent pas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des plateformes

Les plateformes logicielles ont conservé 50,12 % de la part du marché des outils d'annotation de données en 2025, consolidant leur rôle de premier choix pour les entreprises qui font évoluer leurs flux de travail internes. Pourtant, les services devraient progresser à un TCAC de 18,12 %, signalant une préférence croissante pour les solutions gérées lorsque les projets exigent une conformité réglementaire ou une expertise spécialisée. Le réseau de 7 000 analystes de CloudFactory traitant 50 000 étiquettes quotidiennes pour de grands acteurs du commerce de détail illustre la profondeur des capacités que les entreprises de services commandent désormais.

L'essor des services reflète un changement stratégique. Les entreprises externalisent de plus en plus l'ensemble des pipelines d'étiquetage — y compris la gestion de la main-d'œuvre, l'assurance qualité et la conformité — à des partenaires tels que Sama, qui rapporte un taux d'acceptation client de 99 % et des pistes d'audit conformes aux normes ISO. Ces partenariats créent un modèle d'approvisionnement mixte dans lequel les clients achètent à la fois des licences et des capacités, brouillant les frontières historiques entre plateformes et services sur le marché des outils d'annotation de données.

Par type de données : le nuage de points 3D perturbe la domination de l'image

Les images représentaient encore 35,74 % de la part du marché des outils d'annotation de données en 2025, soutenues par des projets de vision dans le commerce de détail, la sécurité et la santé. Cependant, le segment 3D/nuages de points se développe à un TCAC de 22,45 %, catalysé par la conduite autonome, l'informatique spatiale et les besoins de simulation industrielle. Qualcomm, Apple et Google continuent de déposer des brevets pour la compression de nuages de points et la cartographie basée sur les voxels, confirmant la dynamique technologique.

Le brevet d'Apple sur la génération de plans d'étage montre comment l'étiquetage 3D ouvre la voie à une compréhension spatiale en temps réel pour la navigation en réalité augmentée. La complexité du segment favorise les fournisseurs disposant d'outils propriétaires, positionnant les acteurs avancés pour consolider les revenus à mesure que la demande passe des contextes 2D aux contextes volumétriques.

Par méthode d'annotation : les flux de travail hybrides remplacent les choix binaires

Les techniques manuelles contrôlaient 53,40 % des revenus de 2025, soulignant le besoin de jugement humain dans la révision des cas limites et l'assurance qualité. Les pipelines automatiques progressent à un TCAC de 23,97 %, portés par l'amélioration du pré-étiquetage basé sur les modèles et l'apprentissage semi-supervisé qui multiplient le débit sans coûts de main-d'œuvre proportionnels. La taille du marché des outils d'annotation de données pour les approches semi-supervisées devrait croître rapidement à mesure que les entreprises intègrent des boucles d'apprentissage actif qui priorisent l'étiquetage uniquement des échantillons les plus incertains.

La technologie d'étiquetage automatique de Voxel51 illustre cette approche hybride : le modèle remplit les étiquettes prévisibles, et les humains se concentrent sur les cas limites, offrant une efficacité de coût par paliers sans sacrifier la précision. À mesure que les clients mûrissent, la demande évolue des décisions binaires vers des flux de travail orchestrés qui assignent intelligemment les tâches entre machines et humains.

Par mode de déploiement : la domination du cloud s'accélère

Les environnements cloud représentaient 62,70 % des revenus de 2025 et progressent à un TCAC de 21,88 %, un taux qui ajoute un potentiel de hausse significatif à la taille globale du marché des outils d'annotation de données entre 2026 et 2031. Le calcul élastique, la collaboration mondiale et l'économie du paiement à l'usage l'emportent sur les préoccupations de latence pour la plupart des cas d'usage. Les modèles hybrides servent les secteurs sensibles à la confidentialité, les données des patients restant sur site tandis que l'orchestration de l'annotation se fait dans le cloud, comme en témoignent les pipelines médicaux de Centaur Labs.

Les fournisseurs investissent dans des connecteurs multicloud, des agents sur site et des contrôles de confiance zéro pour servir les charges de travail réglementées sans renoncer aux gains de productivité des chaînes d'outils cloud. Ce mix de déploiement nuancé positionne les éditeurs de plateformes pour capter des revenus récurrents même dans des secteurs traditionnellement réticents à l'adoption du cloud public.

Par secteur d'utilisation final : l'accélération de l'automobile défie le leadership de l'informatique

L'informatique et les télécommunications ont conservé 29,10 % de la part en 2025 grâce aux premiers investissements en IA dans les chatbots, l'optimisation des réseaux et la modération de contenu. Le segment automobile et transport, propulsé par les programmes de conduite autonome, devrait croître de 20,95 % par an, défiant la domination de l'informatique sur le marché des outils d'annotation de données. Les installations d'annotation vidéo multi-sites de Tesla et les initiatives de gestion du trafic en ville intelligente de Miovision soulignent l'appétit du secteur pour des données 3D de haute précision.

La santé émerge comme un autre secteur en pleine évolution, les directives de la FDA imposant une annotation continue pour la surveillance post-commercialisation. Le commerce de détail et le commerce électronique maintiennent une dynamique régulière, passant de pilotes isolés à des systèmes de recommandation en pleine production qui s'alimentent d'étiquettes visuelles et textuelles riches.

Analyse géographique

L'Amérique du Nord représentait 41,10 % des revenus mondiaux en 2025, ancrée par de solides réserves de capital-risque, la R&D des grandes entreprises technologiques et une base d'acheteurs mature. Le chiffre d'affaires de 870 millions USD de Scale AI souligne l'intensité de la demande régionale et explique la participation de 14,3 milliards USD de Meta visant à sécuriser une infrastructure de données critique. Les pénuries de compétences et l'inflation salariale poussent certains projets vers l'offshore, mais les règles de souveraineté des données maintiennent les charges de travail à enjeux élevés sur le territoire national, soutenant des prix premium.

L'Asie-Pacifique devrait surpasser toutes les régions avec un TCAC de 17,86 % jusqu'en 2031. La Commission nationale du développement et de la réforme de Chine a formalisé une feuille de route pour le secteur de l'étiquetage ciblant une croissance de 20 % par an et des professions d'entraînement de l'IA standardisées, catalysant à la fois l'offre et la demande en jeux de données locaux en langue, multimodaux et 3D. Les avantages de coût régionaux, les vastes viviers de talents et l'adoption accélérée de l'IA — les revenus de l'IA en Asie pourraient approcher 300 milliards USD en 2030 — font de la région un acteur clé pour l'expansion des capacités.

L'Europe affiche une croissance régulière, le RGPD et les futures règles de la loi sur l'IA relevant les exigences en matière de jeux de données auditables et contrôlés en termes de biais. Des fournisseurs tels que Brighter AI proposent une anonymisation vidéo conforme au RGPD pour l'opérateur ferroviaire Deutsche Bahn, révélant des niches verticales au sein d'environnements axés sur la confidentialité. Le Moyen-Orient et l'Afrique émergent comme des nœuds de capacité ; les investissements des Émirats arabes unis dans des centres de données au Kenya indiquent un nouveau corridor Sud-Sud pour les services d'annotation. L'Amérique du Sud reste un cluster plus modeste mais en croissance, soutenu par la demande en traitement automatique du langage naturel multilingue et la montée des investissements dans les technologies financières.

Paysage concurrentiel

Plus de 100 fournisseurs actifs maintiennent le marché des outils d'annotation de données fragmenté, mais la pression à la consolidation est évidente. La prise de participation de 14,3 milliards USD de Meta pour 49 % du capital de Scale AI met en évidence le pivot d'un approvisionnement à distance vers une intégration verticale. Les frontières traditionnelles entre les éditeurs de plateformes tels que Labelbox et les experts en services gérés comme Appen s'estompent ; les deux groupes proposent désormais des offres hybrides mêlant outils en mode SaaS et main-d'œuvre sélectionnée.

La différenciation technologique repose sur l'automatisation et la profondeur sectorielle. Voxel51 vise à réduire les coûts d'étiquetage de 100 000 fois en associant l'étiquetage automatique à la vérification humaine, une affirmation qui, si elle se réalise, pourrait comprimer les marges du secteur. Les dépôts de brevets de Tesla, Disney et Microsoft témoignent d'investissements croissants dans des algorithmes d'annotation propriétaires, la notation de la qualité des annotations et les pipelines de modèles de validation de contenu. Des partenariats stratégiques tels que l'alliance TaskUs–V7 unissent un vivier de main-d'œuvre de 670 000 annotateurs à des flux de travail de nouvelle génération, signalant un écosystème où l'échelle et la spécialisation convergent.

Des espaces blancs subsistent dans les secteurs réglementés tels que la santé, où les exigences HIPAA et FDA créent des coûts de changement élevés, et dans les types de données naissants comme les paires texte-image synthétiques, où la logique d'étiquetage est encore en cours de cristallisation.

Leaders du secteur des outils d'annotation de données

Scale AI, Inc.

Appen Ltd

TELUS International AI Inc.

Labelbox Inc.

iMerit Technology Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Meta a finalisé un investissement de 14,3 milliards USD pour une participation de 49 % dans Scale AI, confirmant une stratégie d'intégration verticale pour l'infrastructure de données IA.

- Mai 2025 : Bezos Expeditions a investi 72 millions USD dans Toloka, accordant une indépendance opérationnelle tandis que Nebius conservait une participation minoritaire.

- Janvier 2025 : La Commission nationale du développement et de la réforme de Chine a publié des directives nationales ciblant une croissance composée de 20 % pour le secteur de l'étiquetage d'ici 2027 et créant des rôles standardisés d'entraînement de l'IA.

- Novembre 2024 : SuperAnnotate a levé 36 millions USD en Série B pour développer des outils d'ensembles de données multimodaux pour les entreprises.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des outils d'annotation de données comme l'ensemble des plateformes logicielles commerciales, cloud, sur site ou hybrides, qui permettent aux utilisateurs de baliser, d'étiqueter ou de masquer des fichiers bruts de texte, d'image, de vidéo, d'audio et de nuages de points 3D afin qu'ils puissent être consommés par des algorithmes d'apprentissage automatique. Selon Mordor Intelligence, la définition couvre les licences perpétuelles, les frais d'abonnement et la tarification à l'usage liée au volume d'étiquetage ; elle ne comptabilise pas les revenus générés par les laboratoires d'externalisation pure, même lorsqu'ils utilisent des outils propriétaires.

Exclusions du périmètre : les services d'étiquetage autonomes avec intervention humaine, proposés sans interface de plateforme achetable, sont en dehors de ce marché.

Aperçu de la segmentation

- Par composant

- Plateformes logicielles

- Services

- Par type de données

- Texte

- Image

- Vidéo

- Audio

- 3D/Nuage de points

- Par méthode d'annotation

- Manuel

- Semi-supervisé

- Automatique

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Automobile et transport

- Gouvernement et secteur public

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables produit de plateformes en Amérique du Nord, des responsables qualité dans des prestataires d'externalisation des processus métier d'étiquetage en Asie-Pacifique, et des directeurs de la science des données au sein d'entreprises des secteurs automobile, e-commerce et medtech. Ces discussions ont permis de clarifier le débit moyen d'étiquetage, les critères de sélection des outils et la dispersion des prix régionaux, nous permettant de réconcilier les signaux secondaires avec les réalités de terrain.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public qui ancrent la pile logicielle IA plus large, tels que les données du Bureau of Labor Statistics des États-Unis sur les effectifs de développeurs IA, les indicateurs de calcul IA de l'OCDE, les dépôts de brevets de l'OMPI sur l'automatisation de l'annotation, et les journaux d'import-export pour les GPU haute performance. Les dépôts d'entreprises, les présentations aux investisseurs et les documents des associations technologiques (par exemple, le Partenariat sur l'IA) complètent les métriques d'utilisation dans tous les secteurs. Pour dimensionner les revenus des fournisseurs, nos analystes ont accédé à des sources payantes telles que D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour le suivi des transactions. Ces sources révèlent les schémas de dépenses de base et les empreintes émergentes de déploiement des outils. Les sources listées illustrent notre approche ; de nombreux autres documents ont été examinés pour recouper les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Une reconstruction descendante relie les dépenses mondiales en logiciels IA à la part allouée à la préparation des données d'entraînement, qui est ensuite segmentée par modalité de données et mode de déploiement. Des agrégations ascendantes sélectives, des prix de vente moyens de plateformes échantillonnées × sièges payants actifs, des vérifications auprès des places de marché cloud et des divulgations limitées de revenus de fournisseurs sont utilisées pour la triangulation. Les principales entrées du modèle comprennent (i) le nombre de projets IA déployés commercialement, (ii) le nombre médian d'étiquettes par projet, (iii) le prix moyen par millier d'étiquettes, (iv) la proportion de projets utilisant des outils basés sur le cloud, (v) le kilométrage des capteurs de véhicules autonomes, et (vi) le financement par capital-risque pour les start-ups IA. Nous prévoyons avec une régression multivariée, en ajustant les coefficients annuellement par le biais de revues de consensus d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par des filtres d'anomalies, une révision par les pairs et une validation par la direction. Nous révisons les estimations trimestriellement lors d'événements importants — grandes fusions-acquisitions de fournisseurs, réinitialisations de prix et changements réglementaires — ; sinon, le classeur complet est actualisé annuellement avant la publication du rapport.

Pourquoi la base de référence des outils d'annotation de données de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents périmètres d'outils, tranches de prix et cadences d'actualisation. Notre cadrage rigoureux et notre modélisation à double voie rendent la base de référence fiable pour la planification budgétaire.

Les principaux facteurs d'écart incluent d'autres acteurs omettant les services groupés, adoptant des prix de vente moyens statiques, ou reportant d'anciennes conversions de devises, tandis que l'année de base de Mordor reflète des entretiens en direct et des mises à jour de taux de change continues.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,32 milliards USD (2025) | ||

| 1,31 milliard USD (2024) | Consultance mondiale A | Exclut le module services et se rafraîchit tous les deux ans, avec extraction de revenus uniquement |

| 0,80 milliard USD (2022) | Revue professionnelle B | Périmètre de type de données étroit, hypothèses de prix de vente moyen fixes, aucune validation primaire |

La comparaison montre que, tandis que d'autres éditeurs s'appuient fortement sur des extractions statiques de revenus de fournisseurs ou des tranches de types de données conservatrices, les analystes de Mordor combinent des métriques d'utilisation réelles avec des contributions récurrentes d'experts, produisant une base de référence équilibrée et traçable que les décideurs peuvent reproduire et soumettre à des tests de résistance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des outils d'annotation de données ?

Le marché des outils d'annotation de données s'élevait à 3,07 milliards USD en 2026 et devrait atteindre 12,42 milliards USD d'ici 2031 sur une trajectoire de TCAC de 32,27 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les services gérés se développent à un TCAC de 18,12 %, dépassant la croissance des plateformes à mesure que les entreprises se tournent vers une expertise externalisée pour des projets réglementés ou spécifiques à un domaine.

Pourquoi l'annotation de nuages de points 3D attire-t-elle l'attention ?

La conduite autonome, la robotique et l'informatique spatiale nécessitent toutes une perception de profondeur détaillée, poussant les flux de travail 3D/nuages de points à un TCAC de 22,45 % — le plus rapide parmi les types de données.

Quelle région mènera la croissance jusqu'en 2031 ?

L'Asie-Pacifique est en passe d'afficher la plus forte croissance régionale avec un TCAC de 17,86 %, soutenue par l'initiative nationale d'étiquetage de la Chine et l'adoption rapide de l'IA au Japon, en Corée du Sud et en Inde.

Comment les fournisseurs se différencient-ils dans un marché fragmenté ?

Les principales plateformes investissent dans l'étiquetage automatique, la spécialisation sectorielle et les boîtes à outils de conformité, tandis que les acquisitions stratégiques — telles que la participation de Meta dans Scale AI — signalent un mouvement vers l'intégration verticale.

Quel défi clé pourrait ralentir l'expansion du marché ?

Une pénurie d'annotateurs formés, en particulier pour les tâches à forte intensité sectorielle comme l'imagerie médicale et la fusion de capteurs 3D, fait déjà monter les coûts des projets et allonge les délais de livraison.

Dernière mise à jour de la page le: