Taille et part du marché des logiciels de sondage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.12 Milliards de dollars |

| Taille du Marché (2031) | 9.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.38% CAGR |

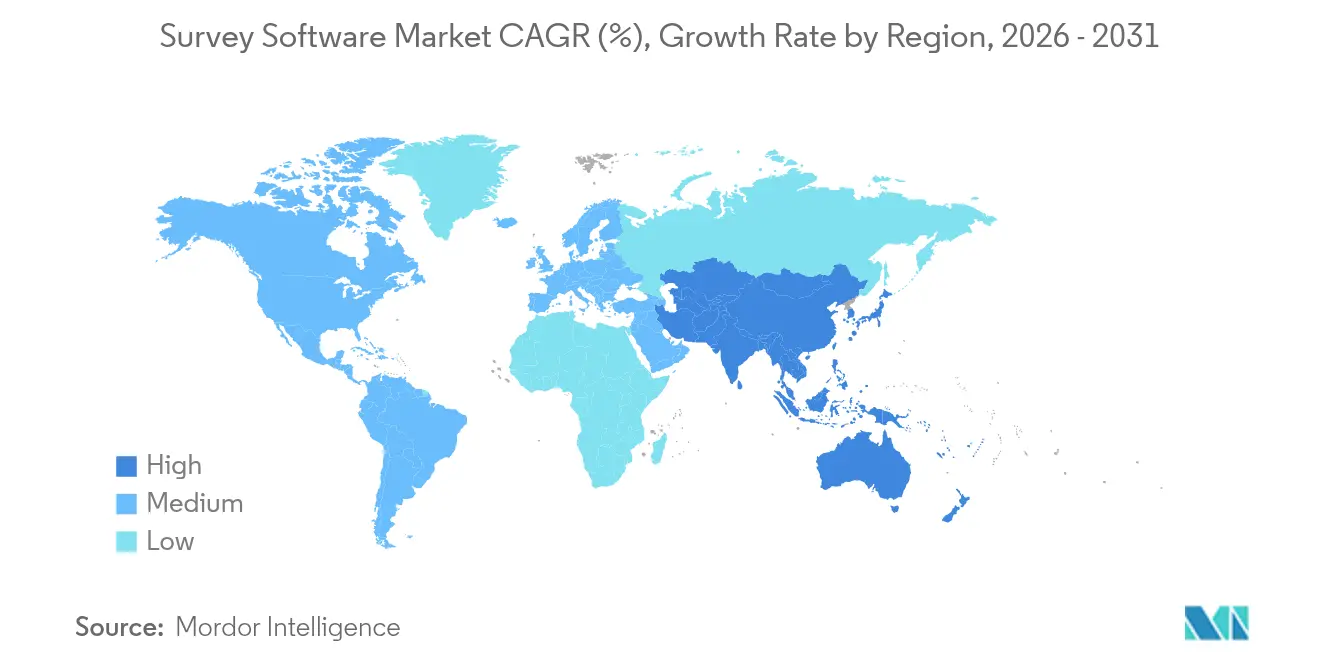

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

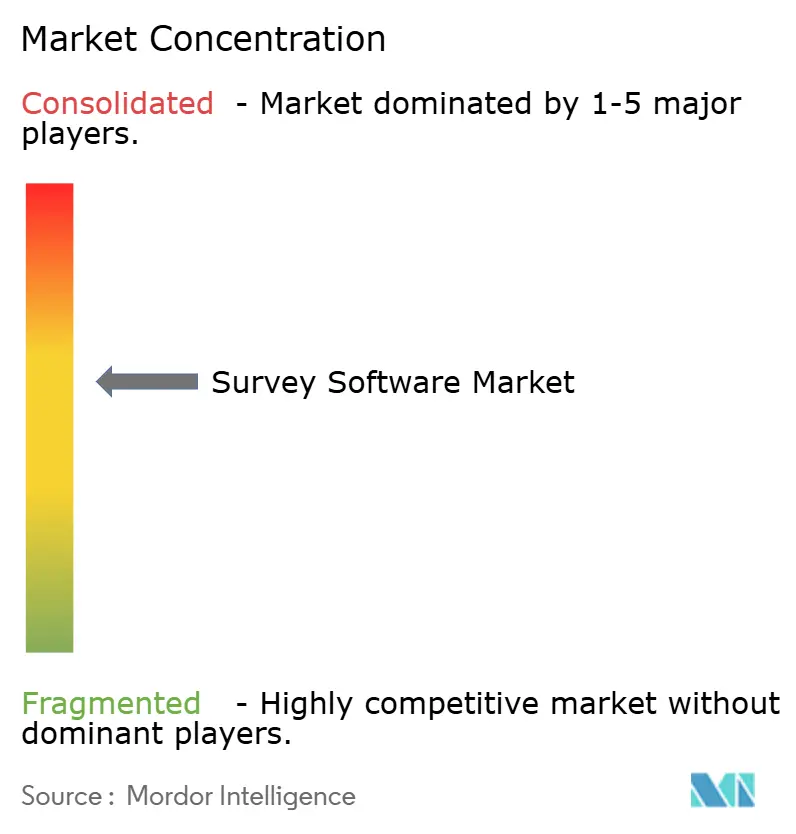

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de sondage par Mordor Intelligence

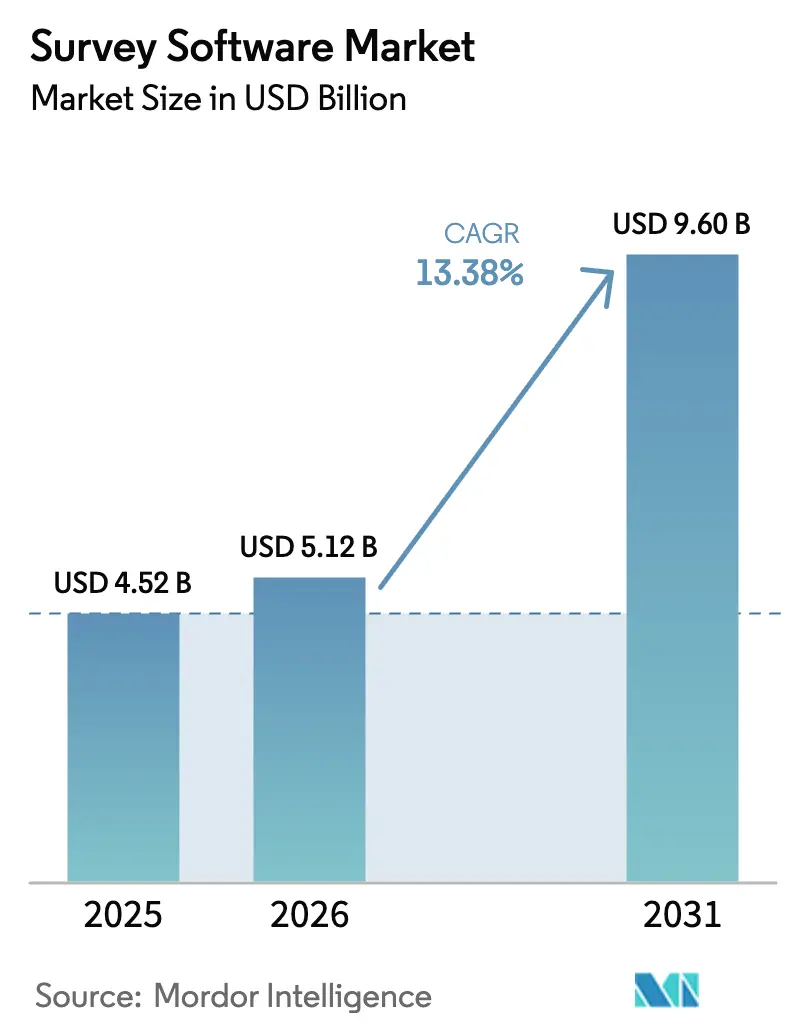

La taille du marché des logiciels de sondage était évaluée à 4,52 milliards USD en 2025 et devrait croître de 5,12 milliards USD en 2026 pour atteindre 9,6 milliards USD d'ici 2031, à un TCAC de 13,38 % au cours de la période de prévision (2026-2031). La croissance est soutenue par le passage de la recherche périodique à des boucles de rétroaction permanentes qui s'intègrent directement dans les flux de travail liés à l'expérience client, à l'engagement des employés et au développement de produits. Les acheteurs en entreprise stimulent les dépenses à court terme sur les analyses prêtes pour l'intelligence artificielle et les piles d'interfaces de programmation d'applications (API) approfondies, tandis que les petites entreprises sensibles aux prix débloquent des capacités similaires grâce à des abonnements SaaS à plusieurs niveaux. Le déploiement cloud maintient son élan grâce à de faibles coûts initiaux et à des mises à jour automatiques des modèles, et les détaillants, les banques et les prestataires de soins de santé restent les utilisateurs les plus intensifs, car les indicateurs de rétroaction sont désormais directement liés aux revenus, à la conformité réglementaire et aux formules de remboursement. Sur le plan régional, l'Amérique du Nord fournit l'échelle et les cas d'usage de référence, mais l'Asie-Pacifique génère les revenus incrémentiels les plus rapides à mesure que les écosystèmes SaaS locaux arrivent à maturité.

Principaux enseignements du rapport

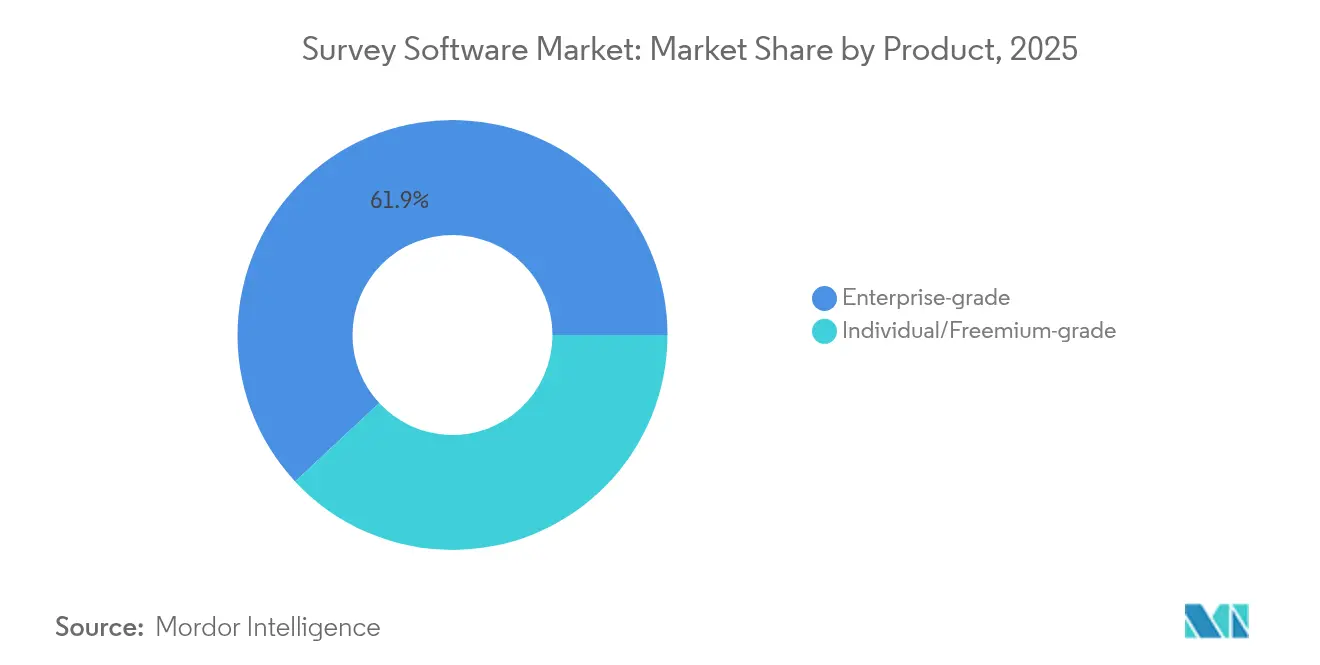

- Par produit, les solutions de niveau entreprise ont capturé 61,92 % de la part du marché des logiciels de sondage en 2025, tandis que le segment individuel/freemium devrait se développer à un TCAC de 16,32 % jusqu'en 2031.

- Par méthode, le déploiement en ligne détenait 85,88 % de la part des revenus en 2025 ; le hors ligne/kiosque devrait croître à un TCAC de 15,52 % jusqu'en 2031.

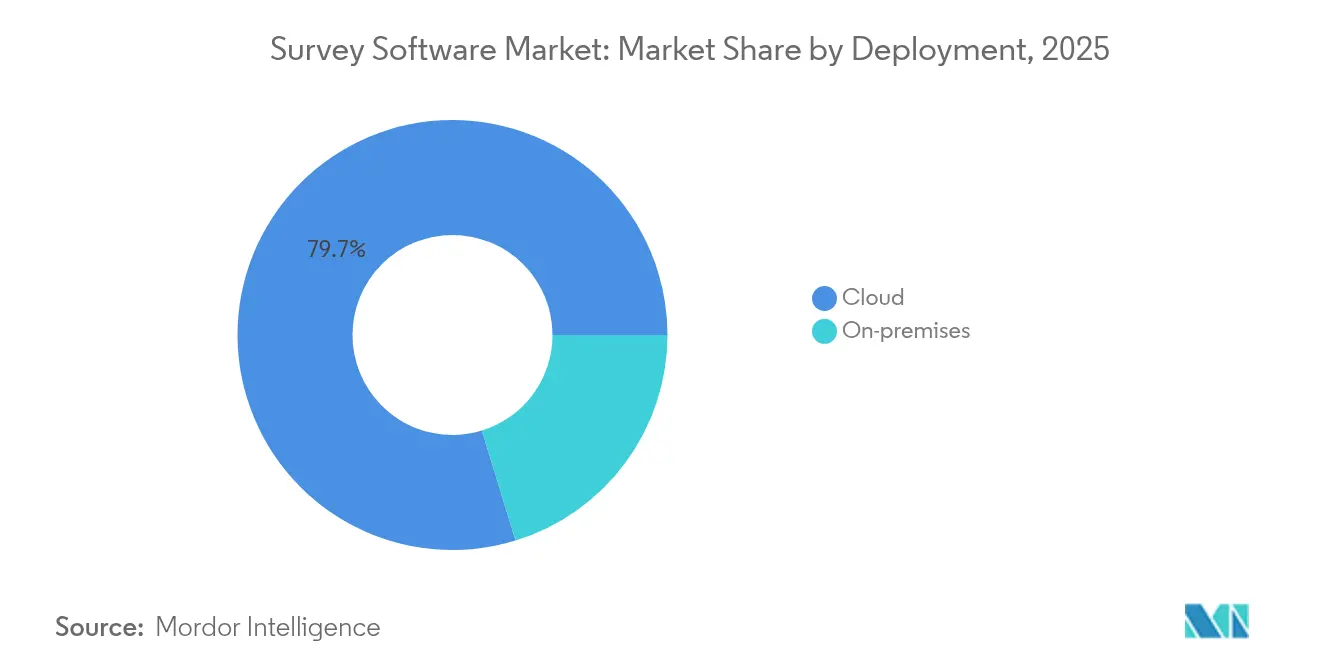

- Par déploiement, le cloud représentait 79,74 % de la taille du marché des logiciels de sondage en 2025 et progresse à un TCAC de 15,18 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 63,58 % de la part en 2025, tandis que les PME progressent à un TCAC de 16,08 % grâce à l'adoption du SaaS.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce étaient en tête avec 29,02 % des revenus en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 15,34 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à 38,15 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 15,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de sondage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programmes CX axés sur le numérique en rapide expansion | +3.4% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Expansion des effectifs à distance et hybrides | +2.7% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption croissante du SaaS parmi les PME | +2.0% | Cœur en Asie-Pacifique, débordement vers l'Amérique latine et l'Afrique, le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Questionnaires adaptatifs pilotés par l'IA | +1.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'entrées de sondage vocales et vidéo | +1.4% | Mondial, avec des gains précoces sur les marchés à forte orientation technologique | Long terme (≥ 4 ans) |

| Mandats de rétroaction des parties prenantes liés aux critères ESG | +1.2% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes CX axés sur le numérique en rapide expansion stimulent la sophistication des plateformes

Les entreprises acheminent désormais les déclencheurs liés au parcours d'achat, au risque de désabonnement et à la qualité de service via des API de rétroaction en temps réel, faisant évoluer les logiciels de sondage d'outils de recherche épisodiques vers des systèmes critiques pour les opérations. Les acheteurs mettent l'accent sur l'analyse des sentiments, les alertes automatiques et les connecteurs de flux de travail qui réduisent les cycles de réponse à l'action de plusieurs jours à quelques minutes. [1]SurveyMonkey, "État des sondages : ce que notre plateforme révèle sur 2025," surveymonkey.com Les détaillants relient les scores de satisfaction au niveau des magasins à la disponibilité en rayon et aux plannings du personnel, faisant du marché des logiciels de sondage un levier direct sur la marge opérationnelle. Cette demande d'informations instantanées maintient des valeurs de contrat moyennes élevées et accélère les contrats pluriannuels. Les fournisseurs capables de regrouper des analyses prédictives et des intégrations natives renforcent leur pouvoir de fixation des prix. Ensemble, ces facteurs apportent une hausse mesurable à la croissance globale du marché des logiciels de sondage.

Les questionnaires adaptatifs pilotés par l'IA redéfinissent la qualité des réponses

Les moteurs de traitement du langage naturel personnalisent le flux des questions dans les sondages, augmentant les taux de complétion et la profondeur des informations. [2]Fillout, "Créateur de sondages par IA," fillout.com Les plateformes qui génèrent des questions de suivi à la volée atténuent la fatigue des répondants sans sacrifier la richesse des données, un avantage décisif dans les programmes de sondages à haute fréquence. Des innovateurs japonais tels qu'atarayo proposent des instantanés de la voix du client en 30 secondes, illustrant comment une IA agile peut compresser les délais de recherche. L'amélioration de l'expérience des répondants se répercute sur l'acquisition d'utilisateurs, renforçant le cercle vertueux qui stimule l'expansion du marché des logiciels de sondage sur le long terme.

L'adoption croissante du SaaS parmi les PME démocratise les analyses avancées

Les modèles d'abonnement à plusieurs niveaux et l'intégration sans code apportent désormais la modélisation prédictive et les tableaux de bord aux entreprises à ressources limitées qui effectuaient auparavant des sondages manuels. Des cycles de vente à faible intervention raccourcissent le délai de rentabilisation, permettant aux micro-marques d'agir sur le sentiment des clients dans les heures suivant leur lancement. Cette diffusion ascendante élargit la base adressable du marché mondial des logiciels de sondage tout en réduisant la cyclicité des revenus liée aux gels budgétaires des entreprises. Les fournisseurs capables de proposer des modèles de conformité et des taxonomies verticales pour les PME sont en mesure de dépasser les moyennes de la catégorie jusqu'en 2030.

Les mandats de rétroaction des parties prenantes liés aux critères ESG créent une demande axée sur la conformité

Les régulateurs européens et nord-américains exigent de plus en plus des indicateurs d'engagement des parties prenantes auditables dans les déclarations de durabilité. Les conseils d'administration et les investisseurs attendent désormais des résultats de sondage standardisés alignés sur les cadres mondiaux, ce qui accroît la demande de plateformes offrant des pistes d'audit automatisées et une gestion du consentement. Ces compléments de conformité augmentent les prix de vente moyens sans escalade proportionnelle des coûts, soutenant l'expansion des marges sur l'ensemble du marché des logiciels de sondage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Problèmes de qualité des données et de fatigue liée aux sondages | -1.4% | Mondial, en particulier sur les marchés sur-sondés | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de confidentialité des données (RGPD, CCPA) | -1.1% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Dépréciation des cookies de navigateur limitant le suivi des répondants | -0.9% | Mondial, avec un impact immédiat sur le marketing numérique | Court terme (≤ 2 ans) |

| Coût croissant des incitations pour les répondants | -0.7% | Marchés développés à coûts de main-d'œuvre élevés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les problèmes de qualité des données et de fatigue liée aux sondages menacent la fiabilité des réponses

La multiplication des demandes de rétroaction dans le commerce de détail et le secteur bancaire a fait baisser les taux d'ouverture moyens, compromettant la validité des données au moment même où les dirigeants s'appuient davantage sur les indicateurs en temps réel. Raccourcir les questionnaires peut réduire les abandons, mais érode souvent la profondeur analytique. Les plateformes avancées déploient des plafonds de fréquence d'envoi et un calendrier prédictif, mais ceux-ci nécessitent une coordination entre les silos marketing, service et ressources humaines. Tant que cette gouvernance n'aura pas atteint sa maturité, le risque lié aux taux de réponse tempérera la croissance à court terme du marché des logiciels de sondage.

Les réglementations strictes en matière de confidentialité des données compliquent le déploiement mondial

Le RGPD et le CCPA font augmenter les coûts de mise en œuvre en exigeant un consentement explicite, une résidence des données géo-cloisonnée et des processus de suppression rigoureux. Les multinationales doivent configurer des flux de travail parallèles pour exécuter un même questionnaire dans plusieurs régimes juridiques, ce qui allonge les cycles de vente et élève le niveau d'exigence pour les certifications de conformité des fournisseurs. Les petites entreprises retardent parfois l'adoption par crainte d'amendes, réduisant la pénétration réalisable du marché des logiciels de sondage dans les secteurs fortement réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les solutions d'entreprise dominent malgré la montée en puissance du freemium

Les plateformes de niveau entreprise ont généré 61,92 % des revenus de 2025, consolidant leur emprise sur les déploiements complexes nécessitant des autorisations granulaires, des tableaux de bord personnalisés et une sécurité de niveau HIPAA. La domination continue du segment soutient les prix de vente moyens sur le marché des logiciels de sondage, même si la concurrence s'intensifie. Les acheteurs en entreprise valorisent l'intégration consultative et les connecteurs natifs vers les piles de gestion de la relation client et d'entrepôt de données, renforçant des coûts de changement élevés.

L'élan appartient cependant clairement aux outils individuels et freemium, qui progressent à un TCAC de 16,32 % jusqu'en 2031, un rythme qui éclipse la croissance globale du marché des logiciels de sondage. Les fournisseurs freemium monétisent via des niveaux premium alimentés par l'IA qui génèrent automatiquement des questionnaires et des informations, suscitant une adoption par le bouche-à-oreille parmi les utilisateurs aux ressources limitées. À mesure que les conversions s'accélèrent, les propriétaires de plateformes captent des revenus incrémentiels sans dépenses marketing proportionnelles, ajoutant un effet de levier à l'économie du marché des logiciels de sondage.

Par méthode : la domination en ligne fait face à l'innovation hors ligne

Les méthodes en ligne représentaient 85,88 % des revenus de 2025, reflétant une évolutivité inégalée et une intégration avec les canaux e-mail, SMS et intégrés aux applications. La domination persiste car les interfaces optimisées pour mobile et les analyses en temps réel restent au cœur des stratégies de rétroaction des entreprises. La collecte hors ligne et par kiosque progresse néanmoins à un TCAC de 15,52 %, dépassant le marché plus large des logiciels de sondage. Les tablettes en magasin, les terminaux d'aéroport et les kiosques dans les salles d'attente des hôpitaux capturent des retours vocaux et vidéo sur place, générant des ensembles de données multimédias riches qui complètent les réponses textuelles.

L'hybridation des alertes en ligne déclenchées par des entrées hors ligne fusionne le meilleur des deux mondes. Les fournisseurs qui permettent une synchronisation transparente des données tout en maintenant la résilience hors ligne se positionnent pour des gains de parts supérieurs à la moyenne à mesure que le marché des logiciels de sondage arrive à maturité.

Par déploiement : l'infrastructure cloud accélère la transformation du marché

Le déploiement cloud représentait 79,74 % de la taille du marché des logiciels de sondage en 2025 et suit un TCAC de 15,18 % jusqu'en 2031. Les mises à niveau automatiques, la mise à l'échelle sans empreinte et les services d'IA intégrés font du cloud la solution par défaut pour les nouveaux déploiements. Le sur site persiste là où la souveraineté des données est non négociable, mais même les secteurs conservateurs pilotent de plus en plus des modèles hybrides qui conservent les données brutes en local tout en exécutant les analyses dans le cloud.

Avec des certifications de sécurité telles qu'ISO 27001 et SOC 2 désormais incontournables, les perceptions du risque favorisent l'infrastructure hyperscale par rapport aux salles de serveurs héritées. À mesure que l'économie unitaire du cloud s'améliore, le coût total de possession diminue, ouvrant le marché des logiciels de sondage aux entreprises qui hésitaient autrefois devant les tarifs de niveau entreprise.

Par taille d'organisation : la croissance des PME remet en question la domination des grandes entreprises

Les grandes entreprises ont conservé 63,58 % des dépenses de 2025 grâce aux déploiements mondiaux et aux licences multi-départements. Pourtant, les PME font croître leurs revenus plus rapidement à un TCAC de 16,08 %, réduisant l'écart en contribution absolue. Les constructeurs par glisser-déposer, le regroupement de sentiments généré par l'IA et les modèles réglementaires prêts à l'emploi réduisent les frictions à l'adoption, intégrant les flux de travail de sondage dans les opérations quotidiennes des détaillants, des cliniques et des start-ups SaaS.

Les acheteurs sensibles aux prix récompensent les fournisseurs proposant des contrats mensuels et des niveaux basés sur l'utilisation, ce qui comprime les cycles de vente et élargit l'entonnoir du marché des logiciels de sondage. À mesure que les PME arrivent à maturité, les voies de vente incitative vers des intégrations avancées et des analyses basées sur les rôles promettent une hausse de revenus soutenue avec un faible taux de désabonnement.

Par secteur d'utilisation final : le leadership du commerce de détail rencontre l'innovation dans le secteur de la santé

Le commerce de détail et l'e-commerce ont contribué à 29,02 % des revenus mondiaux de 2025 en reliant les scores Net Promoter aux objectifs de merchandising et de dotation en personnel en temps réel. Au-delà des retours transactionnels, les détaillants déploient des panels communautaires longitudinaux qui informent l'innovation produit, cimentant la primauté du secteur vertical au sein du marché des logiciels de sondage.

La santé et les sciences de la vie affichent la croissance la plus rapide à un TCAC de 15,34 % jusqu'en 2031. Les indicateurs obligatoires d'expérience patient liés au remboursement motivent les groupes hospitaliers à investir dans des flux de travail de sondage en boucle fermée conformes à la réglementation HIPAA. Les tableaux de bord intégrés diffusent les informations du service au conseil d'administration, illustrant comment les environnements réglementés peuvent encore stimuler une adoption de pointe lorsque la valeur s'aligne sur la conformité.

Analyse géographique

L'Amérique du Nord a généré 38,15 % des revenus de 2025 grâce à des processus d'approvisionnement SaaS matures, à des attentes d'acheteurs sophistiquées et à un écosystème dense de spécialistes de la gestion de l'expérience. L'innovation continue dans les analyses prédictives et l'analyse vocale maintient les dépenses, mais la saturation du marché tempère la croissance globale. L'expansion de la confidentialité des données, notamment les règles au niveau des États modélisées sur le CCPA, augmente les coûts de conformité mais différencie également les fournisseurs qui intègrent l'orchestration du consentement.

L'Asie-Pacifique affiche la trajectoire la plus forte à un TCAC de 15,76 % jusqu'en 2031, quadruplant sa part du marché des logiciels de sondage d'ici la fin de la période. L'essor du SaaS en Inde et les percées japonaises en matière de sondages alimentés par l'IA illustrent comment les économies émergentes et avancées convergent vers des piles de rétroaction axées sur le cloud. La localisation, les centres de données régionaux et la prise en charge des caractères multi-octets deviennent des fonctionnalités indispensables pour les fournisseurs mondiaux en quête de parts de marché.

L'Europe progresse régulièrement à mesure que les mandats de consentement et de résidence des données alignés sur le RGPD poussent les acheteurs vers des plateformes dotées de modules de conformité intégrés. L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais attractifs grâce à l'adoption croissante des smartphones et aux agendas de numérisation gouvernementaux, ce qui en fait des contributeurs de la prochaine vague à l'expansion du marché des logiciels de sondage une fois que la volatilité macroéconomique se sera atténuée.

Paysage concurrentiel

Le marché des logiciels de sondage présente une fragmentation modérée. Qualtrics domine les tableaux de revenus à 1,4 milliard USD et s'appuie sur le soutien de Silver Lake pour redoubler d'efforts sur les lancements de produits d'intelligence artificielle. [4]Financier Worldwide, "Qualtrics acquis par Silver Lake pour 12,5 milliards USD," financierworldwide.com SurveyMonkey, avec un chiffre d'affaires de 313,3 millions USD, courtise les clients du marché intermédiaire en élargissant la prise en charge des langues et l'hébergement régional. L'interface conversationnelle de Typeform a séduit les PME, portant les revenus de 2024 à 141,1 millions USD, soit une hausse de 41 % d'une année sur l'autre.

La différenciation des produits se concentre désormais sur le traitement natif du langage naturel, la diffusion multicanal et les actions de flux de travail intégrées. Des challengers plus petits comme SurveySparrow canalisent 1,42 million USD de nouveaux capitaux vers le support hors ligne et les rapports basés sur les rôles pour s'ouvrir des comptes dans le commerce de détail et l'hôtellerie. Les partenariats avec les acteurs établis de la gestion de la relation client, de l'automatisation du marketing et de la visualisation des données approfondissent les avantages concurrentiels des fournisseurs qui atteignent l'adéquation à l'écosystème.

La concurrence par les prix reste mesurée car les coûts de changement sont élevés une fois que les sondages, les tableaux de bord et les références historiques résident sur une plateforme. Par conséquent, les cinq premiers fournisseurs contrôlent collectivement environ 45 % des revenus mondiaux, laissant une place significative aux entrants de niche axés sur les modèles verticaux, la couverture linguistique ou l'intelligence artificielle embarquée.

Leaders du secteur des logiciels de sondage

Qualtrics International Inc.

SurveyMonkey (Momentive Inc.)

Alchemer LLC

Zoho Corporation Pvt. Ltd. (Zoho Survey)

Typeform S.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : atarayo a lancé un moteur d'informations consommateurs par IA de 30 secondes au Japon.

- Mai 2025 : le sondage Product Force et Marketing Applications a montré que 42,6 % des utilisateurs augmenteront leur utilisation des services d'auto-recherche.

- Avril 2025 : Qualtrics a publié la modélisation prédictive du désabonnement et la génération automatisée d'informations, réduisant le temps d'analyse de 60 %.

- Avril 2025 : le sondage d'utilisation des technologies de l'information de Softcreate a révélé que 76 % des entreprises migrent vers Windows 11.

- Mars 2025 : SurveyMonkey a ouvert un centre au Costa Rica pour renforcer la localisation en espagnol et en portugais.

- Mars 2025 : Alchemer a ajouté le rôle Rapporteur pour le partage contrôlé des données.

- Février 2025 : Qualtrics a conservé son leadership dans les classements des technologies de voix du client.

- Janvier 2025 : Typeform a déclaré 141,1 millions USD de revenus en 2024, en hausse de 41 % d'une année sur l'autre.

- Octobre 2024 : SurveySparrow a obtenu 1,42 million USD de financement d'amorçage pour des modules de rétroaction hors ligne.

Portée du rapport mondial sur le marché des logiciels de sondage

Un logiciel de sondage est un outil qui permet aux entreprises de créer, de mener et d'analyser des sondages en ligne ou hors ligne. Les outils logiciels pour les sondages sont variés, allant des applications de bureau aux systèmes web complexes de surveillance du comportement des consommateurs.

Le marché des logiciels de sondage est segmenté par produit (niveau entreprise, niveau individuel), par méthode (en ligne, hors ligne), par déploiement (cloud, sur site), par entreprise (PME, grandes entreprises), par utilisateur final (BFSI, santé, commerce de détail, éducation, gouvernement, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Niveau entreprise |

| Niveau individuel/freemium |

| En ligne |

| Hors ligne/kiosque |

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Éducation |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par produit | Niveau entreprise | ||

| Niveau individuel/freemium | |||

| Par méthode | En ligne | ||

| Hors ligne/kiosque | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Santé et sciences de la vie | |||

| Commerce de détail et e-commerce | |||

| Éducation | |||

| Gouvernement et secteur public | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des logiciels de sondage ?

La taille du marché des logiciels de sondage s'élève à 5,12 milliards USD en 2026 et devrait atteindre 9,6 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement au sein du marché des logiciels de sondage ?

Le segment de produits de niveau individuel/freemium devrait croître à un TCAC de 16,32 % jusqu'en 2031, dépassant toutes les autres catégories.

Pourquoi le déploiement cloud est-il préféré pour les plateformes de sondage ?

Le cloud offre des mises à jour automatiques, une mise à l'échelle élastique et des services d'IA intégrés, lui conférant 79,74 % de la part des revenus de 2025 et une trajectoire de croissance de 15,18 %.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 15,76 % jusqu'en 2031, portée par une numérisation rapide et une pénétration croissante du SaaS.

Comment les lois sur la confidentialité des données affectent-elles l'adoption ?

Le RGPD et le CCPA augmentent la complexité et le coût de la conformité, mais ils poussent également les acheteurs vers des plateformes dotées de contrôles natifs de consentement et de résidence des données.

Qui sont les principaux fournisseurs sur le marché des logiciels de sondage ?

Qualtrics, SurveyMonkey et Typeform dominent le secteur, détenant collectivement une part significative et stimulant l'innovation dans les analyses alimentées par l'IA.

Dernière mise à jour de la page le: