Taille et part du marché des éditeurs de logiciels indépendants (ISV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

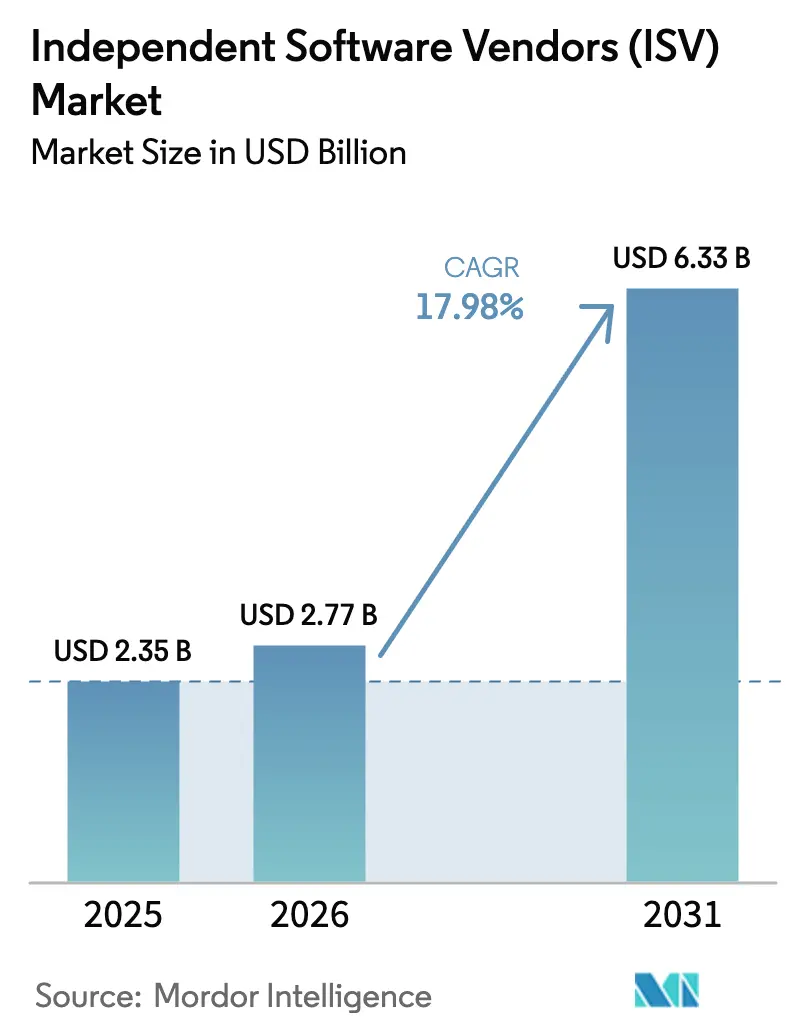

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 6.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

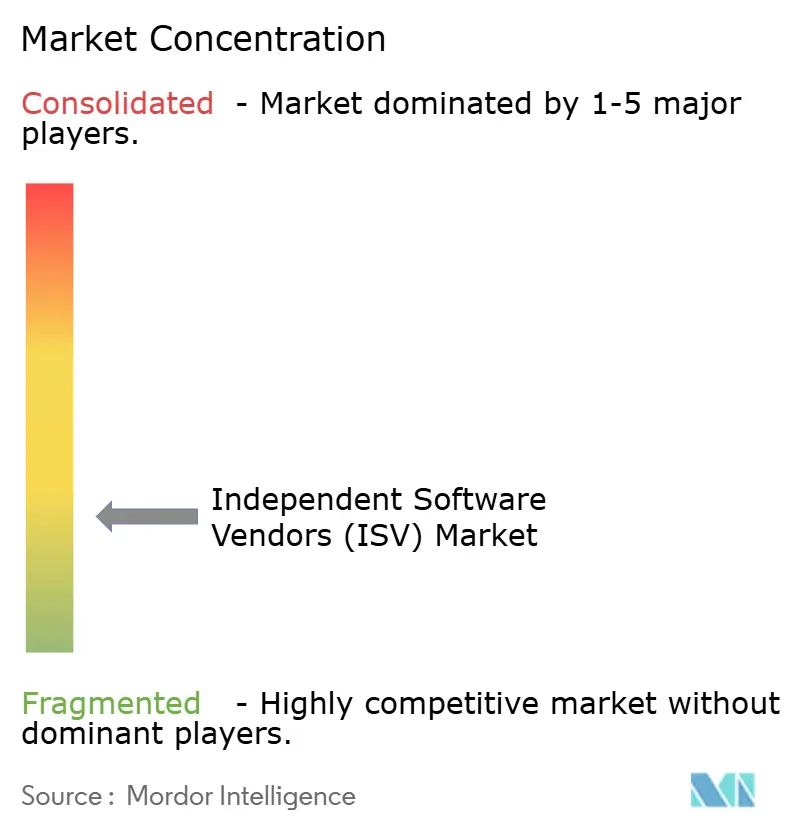

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éditeurs de logiciels indépendants (ISV) par Mordor Intelligence

La taille du marché des éditeurs de logiciels indépendants en 2026 est estimée à 2,77 milliards USD, en progression par rapport à la valeur de 2025 de 2,35 milliards USD, avec des projections pour 2031 affichant 6,33 milliards USD, croissant à un TCAC de 17,98 % sur la période 2026-2031. Les entreprises accélèrent la modernisation de leurs systèmes hérités pour tirer parti de l'intelligence artificielle et des architectures cloud natives qui raccourcissent les délais de développement et réduisent le coût total de possession. La dynamique est renforcée par les programmes de places de marché des hyperscalers qui réduisent les dépenses d'acquisition de clients pour les ISV, tandis que les boîtes à outils d'IA générative compriment les cycles de prototypage et automatisent une part importante de la création de code. Le déploiement cloud reste le modèle d'implémentation par défaut, car la tarification par abonnement réaligne les budgets logiciels avec les dépenses d'exploitation, et la réduction de l'infrastructure sur site permet une adoption plus rapide dans les secteurs réglementés. Parallèlement, les fournisseurs de logiciels en tant que service verticaux captent des prix premium dans les secteurs de la santé, des services financiers et de la gestion des services sur le terrain, signalant un glissement durable des ensembles de fonctionnalités horizontales vers des fonctionnalités de domaine profondément spécialisées. L'intérêt des investisseurs suit cette trajectoire, les acquéreurs stratégiques et le capital-investissement élargissant leurs pipelines d'acquisition pour consolider des solutions ponctuelles fragmentées avant que les valorisations ne grimpent davantage.

Points clés du rapport

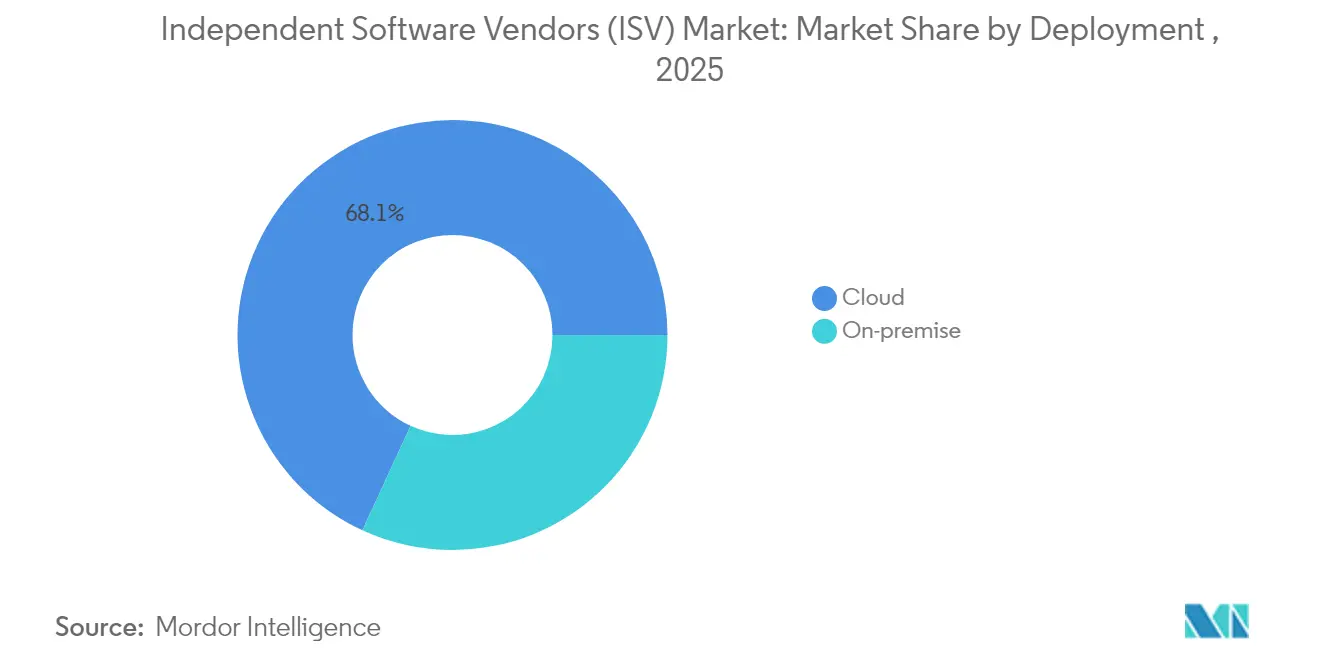

- Par déploiement, les implémentations cloud représentaient 68,12 % de la part de marché des Éditeurs de Logiciels Indépendants en 2025 et devraient se développer à un CAGR de 14,25 % jusqu'en 2031.

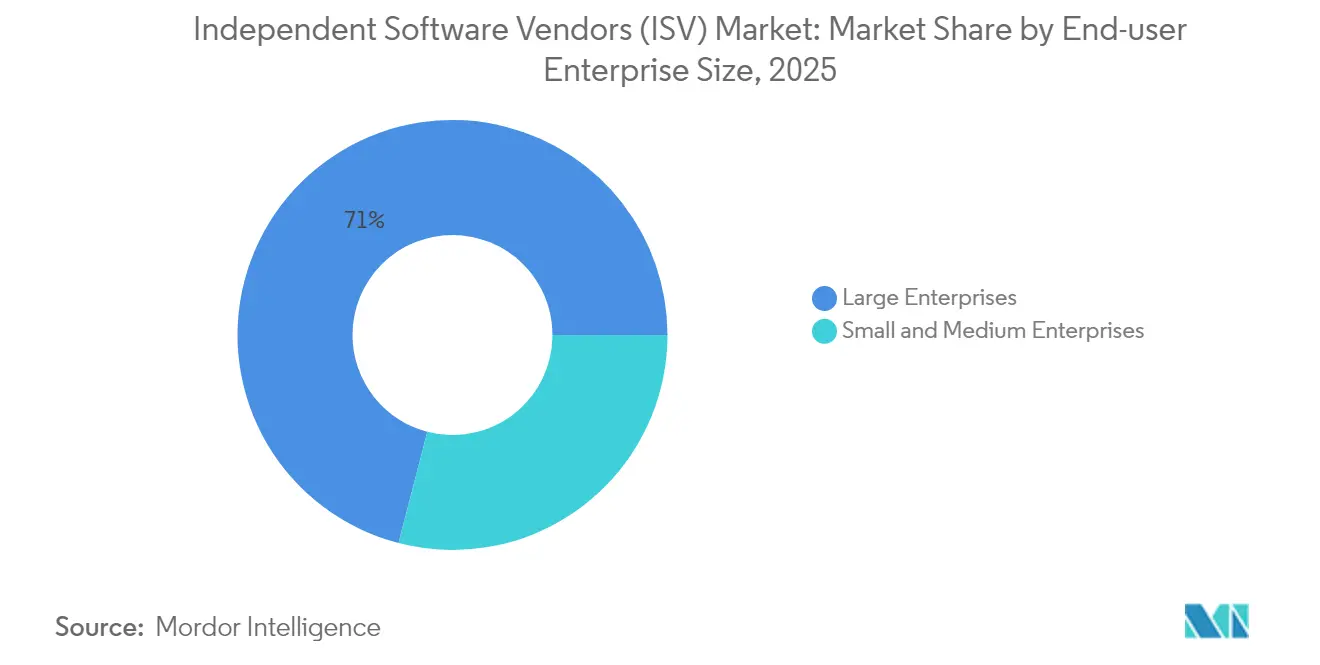

- Par taille d'entreprise utilisatrice finale, les grandes organisations représentaient 70,96 % du marché des Éditeurs de Logiciels Indépendants en 2025 ; le segment des PME devrait croître à un CAGR de 15,51 % jusqu'en 2031.

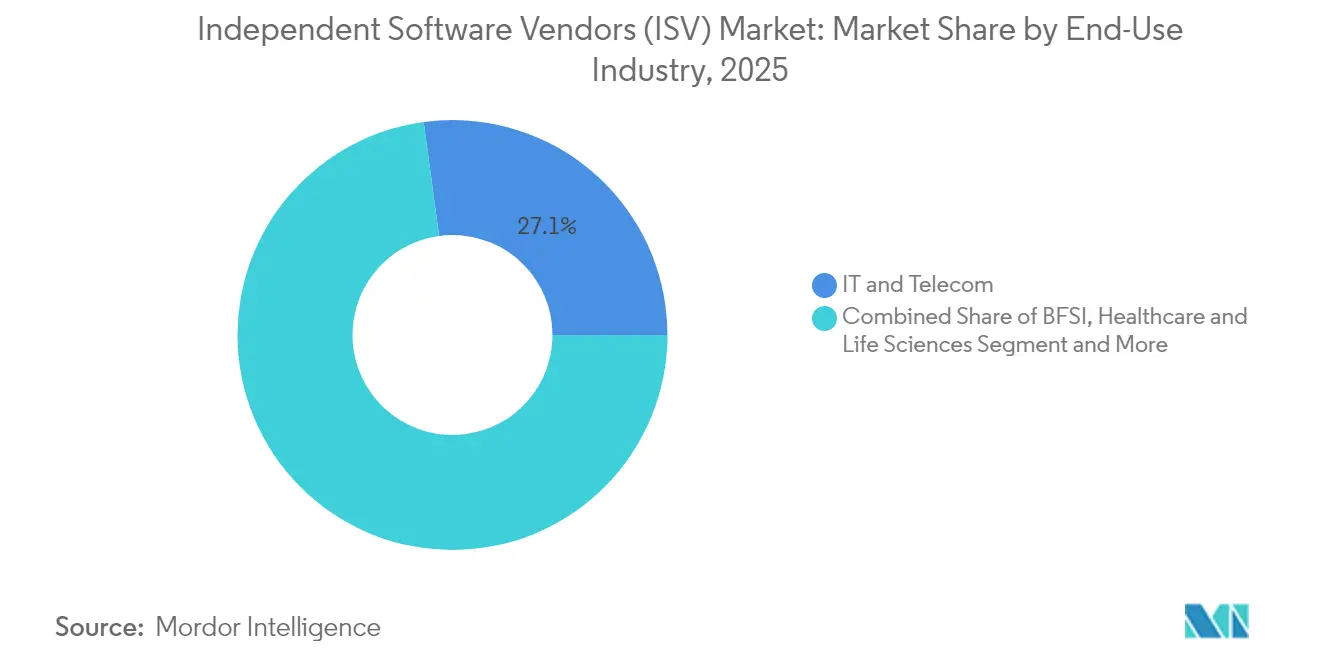

- Par secteur d'utilisation finale, l'informatique et les télécommunications étaient en tête avec une part de revenus de 27,14 % en 2025 ; la santé et les sciences de la vie progressent à un CAGR de 18,74 % jusqu'en 2031.

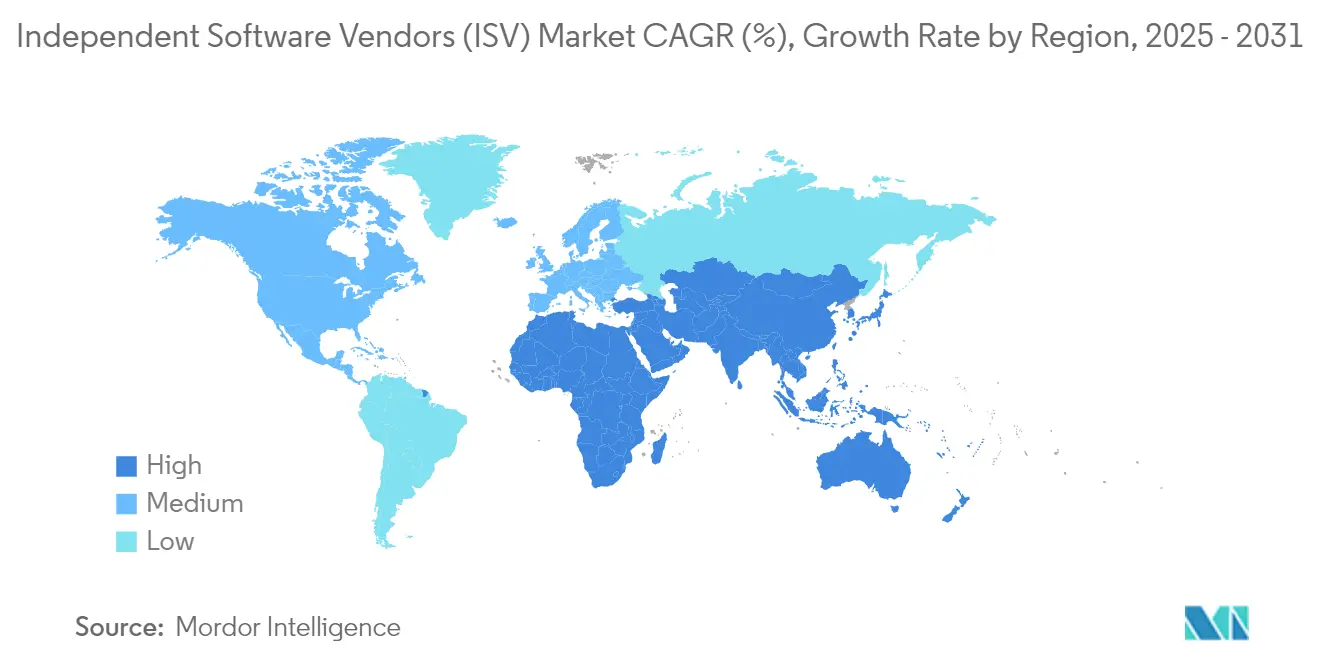

- Par zone géographique, l'Amérique du Nord détenait 42,21 % de la taille du marché des Éditeurs de Logiciels Indépendants en 2025, tandis que l'Asie-Pacifique se développe à un CAGR de 15,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des éditeurs de logiciels indépendants (ISV)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cloud/SaaS comme architecture d'entreprise par défaut | +4.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Montée en puissance de la demande de logiciels en tant que service verticaux spécifiques à l'industrie | +3.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes de co-vente et de crédits sur les places de marché des hyperscalers | +3.1% | Mondial, concentré dans les régions AWS/Azure/GCP | Court terme (≤ 2 ans) |

| Boîtes à outils d'IA générative rapides réduisant le coût de lancement de produits | +2.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes low-code / no-code élargissant la portée des ISV | +2.4% | Mondial, avec concentration des PME dans les marchés émergents | Long terme (≥ 4 ans) |

| API de biens publics numériques des marchés émergents | +1.8% | Asie-Pacifique, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Cloud/SaaS comme architecture d'entreprise par défaut | +4.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cloud/SaaS comme architecture d'entreprise par défaut

Les formats de logiciel en tant que service sont devenus l'architecture standard pour les nouvelles applications d'entreprise, modifiant substantiellement les structures contractuelles et le calendrier des revenus pour les ISV. Le chiffre d'affaires cloud de Microsoft a atteint 137,4 milliards USD au cours de l'exercice 2024, soit une augmentation de 23 % en glissement annuel, illustrant les avantages d'échelle de la distribution axée sur le cloud.[1]Microsoft Corporation, "Rapport annuel 2024," microsoft.com La tarification par abonnement améliore la prévisibilité pour les clients, et les mises à jour automatisées réduisent la charge administrative. Les politiques d'approvisionnement du secteur public renforcent ce glissement, le programme G-Cloud du Royaume-Uni enregistrant des économies moyennes de 50 % par rapport aux mécanismes d'approvisionnement traditionnels. Ensemble, ces facteurs accélèrent la vitesse d'adoption et soutiennent la croissance du marché des éditeurs de logiciels indépendants.

Montée en puissance de la demande de logiciels en tant que service verticaux spécifiques à l'industrie

Les entreprises choisissent des applications conçues pour leurs cadres réglementaires et leurs nuances de flux de travail. eClinicalWorks a dépassé 1,1 milliard USD de chiffre d'affaires en 2024 grâce à ses suites de dossiers de santé électroniques axées sur la santé, tandis que ServiceTitan a atteint 840 millions USD de revenus récurrents annuels dans la gestion des services sur le terrain. La connaissance approfondie du domaine intègre des coûts de changement naturels, permettant aux fournisseurs de maintenir des prix de vente moyens plus élevés et de meilleurs indicateurs de renouvellement. L'Asie-Pacifique émerge comme un théâtre central car la complexité réglementaire et linguistique accroît la valeur des solutions sur mesure, faisant des logiciels en tant que service verticaux un vecteur de croissance durable pour le marché des éditeurs de logiciels indépendants.

Programmes de co-vente et de crédits sur les places de marché des hyperscalers

AWS, Microsoft Azure et Google Cloud fonctionnent désormais comme des rails de distribution de plusieurs milliards de dollars pour les ISV. Les référencements sur les places de marché raccourcissent les cycles de preuve de concept, car les clients peuvent imputer leurs dépenses sur leurs budgets cloud engagés. Salesforce s'est appuyé sur ce canal pour soutenir son chiffre d'affaires de 34,9 milliards USD pour l'exercice 2024, tandis que Microsoft a signalé une croissance des réservations commerciales de 67 % au deuxième trimestre de l'exercice 2025, en partie portée par les engagements Azure qui regroupent les solutions partenaires.[2]Salesforce Inc., "Formulaire 10-K exercice 2024," salesforce.comCes programmes injectent un pipeline prévisible et devraient rester au cœur du marché des éditeurs de logiciels indépendants au moins jusqu'au milieu de la décennie.

Boîtes à outils d'IA générative rapides réduisant le coût de lancement de produits

Les grands modèles de langage pré-entraînés, les moteurs d'assistance au code et les API de recherche vectorielle ont réduit considérablement les délais de développement. Le cadre GenOS d'Intuit permet aux équipes d'ingénierie de déployer de nouvelles fonctionnalités basées sur l'apprentissage automatique en quelques semaines, contribuant au chiffre d'affaires de 16,3 milliards USD de la société pour l'exercice 2024.[3]Intuit Inc., "Intuit annonce les améliorations du système d'exploitation d'IA générative," intuit.comL'accès démocratisé aux composants d'IA permet aux start-ups de prototyper des capacités complexes sans recruter de talents rares en science des données, élargissant l'intensité concurrentielle et accélérant l'innovation sur l'ensemble du marché des éditeurs de logiciels indépendants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dette d'intégration des systèmes hérités | -2.8% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Escalade des frais d'egress cloud et de place de marché | -1.9% | Mondial, concentré dans les déploiements multi-cloud | Court terme (≤ 2 ans) |

| Obstacles de conformité spécifiques au secteur accrus | -1.4% | UE (RGPD), Amérique du Nord (SOX, HIPAA) | Long terme (≥ 4 ans) |

| Pression sur la différenciation de la propriété intellectuelle dans les niches SaaS encombrées | -1.1% | Mondial, particulièrement dans le SaaS horizontal | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dette d'intégration des systèmes hérités

Les entreprises supportent des dépenses de maintenance moyennes de 40 000 USD par instance héritée et perdent 17 heures par semaine en productivité informatique, selon l'étude de modernisation des flux de travail 2024 de ServiceNow. Le secteur manufacturier à lui seul repose sur 2 650 milliards USD de technologies en dépréciation qui hébergent encore des processus critiques, compliquant leur décommissionnement. Les échecs d'intégration découlent souvent de formats de données incompatibles, prolongeant les délais de projet et gonflant le coût total de mise en œuvre pour les ISV, freinant ainsi la croissance du marché des éditeurs de logiciels indépendants.

Escalade des frais d'egress cloud et de place de marché

Les prélèvements sur les transferts de données peuvent absorber jusqu'à 6 % de la facture de stockage cloud d'un client, suscitant des inquiétudes pour les charges de travail centrées sur l'IA qui font circuler de grands ensembles de données entre régions. Oracle renonce actuellement aux frais d'egress intra-région, tandis qu'AWS et Microsoft n'incluent que 100 Go mensuels, créant des disparités de coûts liées à l'architecture. Les frais de transaction au sein des places de marché des hyperscalers compriment davantage les marges. Des coûts variables plus élevés exercent une pression sur la stratégie de tarification et soulignent la nécessité pour les ISV d'affiner leurs tactiques de localisation des données et de négocier des concessions sur les frais de place de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud accélère la transformation des entreprises

Les implémentations cloud représentaient 68,12 % de la part de marché des éditeurs de logiciels indépendants en 2025 et devraient se développer à un TCAC de 14,25 % jusqu'en 2031. Pour les clients, la tarification par abonnement convertit les dépenses en capital en dépenses d'exploitation prévisibles, tandis que les mises à jour automatiques renforcent la posture de sécurité. Les modèles hybrides persistent là où les mandats de souveraineté des données restreignent l'adoption complète du cloud, mais la direction du mouvement reste unidirectionnelle vers le SaaS. SAP reflète cette transition : son chiffre d'affaires cloud a grimpé à 17,14 milliards EUR en 2024, soit une augmentation de 26 %, avec une croissance du cloud-ERP de 33 %.

Les économies de coûts n'expliquent que partiellement l'adoption ; la vélocité des fonctionnalités est plus déterminante. Les pipelines d'intégration continue permettent aux ISV de publier des améliorations chaque semaine, donnant aux clients accès aux fonctionnalités émergentes d'IA, d'analytique et de sécurité sans mises à niveau de version perturbatrices. Cette cadence améliore la rétention car passer à une autre plateforme signifie renoncer à un flux d'innovation rapide. À mesure que davantage de secteurs réglementés certifient les environnements SaaS, la résistance au cloud s'atténue, renforçant l'expansion du marché des éditeurs de logiciels indépendants.

Par taille d'entreprise utilisatrice finale : les PME stimulent l'adoption grâce à une technologie accessible

Les grandes entreprises représentaient 70,96 % du chiffre d'affaires en 2025, reflétant leur capacité à gérer des intégrations complexes et des audits de conformité rigoureux. Néanmoins, le segment des petites et moyennes entreprises affiche la trajectoire la plus marquée, enregistrant un TCAC de 15,51 % jusqu'en 2031. Le déploiement cloud élimine le besoin de matériel sur site, et les modèles de meilleures pratiques intégrés réduisent les cycles de configuration de plusieurs mois à quelques semaines. Une étude de Salesforce a révélé que 91 % des PME utilisant l'IA ont signalé des gains de revenus, preuve que les petites entreprises peuvent traduire directement les investissements logiciels en croissance du chiffre d'affaires.

Les plateformes low-code aplatissent davantage les barrières à l'entrée. Les éditeurs proposent désormais des interfaces glisser-déposer qui permettent aux « développeurs citoyens » au sein des services financiers, des ressources humaines et des opérations d'assembler des flux de travail sur mesure sans compétences formelles en codage. Cette capacité interne réduit la dépendance aux consultants externes et accélère le délai de création de valeur, un effet qui amplifie les taux d'adoption dans les entreprises aux ressources limitées. Ensemble, ces facteurs positionnent la demande des PME comme un pilier d'expansion durable pour le marché des éditeurs de logiciels indépendants.

Par secteur d'utilisation finale : la santé mène la transformation verticale

L'informatique et les télécommunications ont capté 27,14 % des dépenses en 2025, portées par les besoins continus d'orchestration de réseaux, de modernisation des OSS/BSS et de fourniture de services numériques. La santé, cependant, mène le peloton avec un TCAC de 18,74 % jusqu'en 2031. Les mises à niveau des dossiers de santé électroniques s'articulent avec la croissance de la télémédecine et les modèles de remboursement des soins basés sur la valeur, créant un profil de demande multidimensionnel. Les obligations de conformité telles que HIPAA renforcent l'enfermement des fournisseurs car les transferts impliquent un travail de re-certification important.

Une expansion parallèle est visible dans les secteurs BFSI, manufacturier et public. Les fabricants accélèrent les déploiements de l'Industrie 4.0, intégrant des capteurs IoT pour la maintenance prédictive et des moteurs de planification de la chaîne d'approvisionnement en temps réel. Les organismes publics adoptent de plus en plus des suites SaaS de gestion de dossiers et d'administration des prestations, portés par des mandats politiques qui promeuvent les services numériques aux citoyens. Chaque secteur vertical présente des points de douleur distincts, mais tous alimentent le moteur de croissance plus large qui anime le marché des éditeurs de logiciels indépendants.

Analyse géographique

L'Amérique du Nord a conservé 42,21 % du chiffre d'affaires mondial en 2025, ancrée par des budgets cloud d'entreprise matures et la proximité des principaux sièges sociaux des hyperscalers. Les dépenses cloud fédérales ont augmenté de 6,2 milliards USD au cours de l'exercice 2023 pour atteindre 20 milliards USD, signal clair que la demande du secteur public reste en hausse. Les investissements continus dans les infrastructures prêtes pour l'IA et les cadres de cybersécurité maintiennent un environnement fertile pour l'adoption des ISV. La dynamique concurrentielle stimule également les cycles de renouvellement à mesure que les entreprises se repositionnent autour de la différenciation par l'IA générative, élargissant la base installée pour les outils de développement et les intergiciels.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, enregistrant un TCAC de 15,62 % jusqu'en 2031. Le secteur SaaS indien se développe à 30 % par an et pourrait représenter 8 % de la part mondiale d'ici 2028, soit l'équivalent de 37 milliards USD de chiffre d'affaires. Le succès de l'infrastructure publique numérique, notamment les 83 milliards de transactions de paiement annuelles d'UPI, illustre comment les écosystèmes d'API soutenus par les gouvernements accélèrent l'adoption de logiciels par le secteur privé. Des marchés tels que l'Indonésie et le Vietnam reproduisent ce schéma en investissant dans des rails nationaux d'identité numérique et de paiement, réduisant les frictions d'intégration pour les fournisseurs de logiciels en tant que service verticaux.

L'Europe suit avec un remplacement régulier des parcs ERP et CRM sur site au profit de déploiements SaaS. Les coûts de conformité au RGPD ont incité les entreprises à adopter des solutions intégrant des fonctionnalités de protection de la vie privée dès la conception, bénéficiant indirectement au marché des éditeurs de logiciels indépendants. L'Amérique latine et le Moyen-Orient et l'Afrique affichent une adoption naissante mais en accélération à mesure que la pénétration du haut débit s'étend et que les gouvernements publient des politiques d'approvisionnement axées sur le cloud. La volatilité des devises et les pénuries de compétences restent des obstacles, mais la montée en puissance de l'adoption des smartphones et l'innovation fintech créent un espace blanc considérable pour les ISV proposant des solutions modulaires et mobiles en priorité.

Paysage concurrentiel

Le marché des éditeurs de logiciels indépendants reste modérément fragmenté. Microsoft se positionne en tête avec un chiffre d'affaires de 245 milliards USD en 2024, dont 137 milliards provenant d'abonnements cloud, soulignant les avantages d'une infrastructure à grande échelle et d'outils de développement intégrés. L'acquisition d'APEX Technologies par Oracle en mars 2025 renforce sa pile d'analytique multi-cloud, tandis que le rachat d'Informatica par Salesforce pour 8 milliards USD étend son tissu de données Customer 360. L'accord de 1,5 milliard USD de SAP pour WalkMe intègre des capacités d'adoption numérique dans sa suite de transformation, illustrant une tendance où les propriétaires de plateformes ajoutent des fonctionnalités de niche pour accroître la fidélisation.

Les spécialistes verticaux continuent de prospérer en résolvant des flux de travail à forte charge de conformité. Intuit exploite son système d'exploitation d'IA générative propriétaire pour personnaliser les conseils financiers auprès d'une base de 100 millions d'utilisateurs. Veeva Systems maintient sa part dans le CRM des sciences de la vie en adaptant ses modèles de données aux exigences de la FDA et de l'Agence européenne des médicaments. Dans la gestion des services sur le terrain, ServiceTitan devance les outils génériques de gestion des services sur le terrain en codant en dur la facturation des sous-traitants et la logique de répartition. Ces exemples confirment que la connaissance approfondie du domaine et les certifications réglementaires constituent des barrières à l'entrée élevées et confèrent un pouvoir de fixation des prix.

La concurrence s'intensifie autour de la valeur ajoutée de l'IA. Adobe intègre la génération d'images Firefly dans Creative Cloud, Atlassian intègre la synthèse de tickets en langage naturel dans Jira, et Snowflake s'associe à NVIDIA pour héberger des pipelines d'IA générative de bout en bout dans son cloud de données. Le positionnement sur le marché dépend de plus en plus de la capacité des éditeurs à opérationnaliser l'IA sans gonfler le coût des marchandises vendues. Les marges sont sous pression en raison de l'escalade des frais d'egress et des commissions des places de marché, incitant à des révisions stratégiques de l'architecture et du mix de canaux. La consolidation devrait se poursuivre à mesure que les investisseurs recherchent des économies d'échelle et des synergies de vente croisée sur le marché des éditeurs de logiciels indépendants.

Leaders du secteur des éditeurs de logiciels indépendants (ISV)

Intuit

SAP SE

Salesforce Inc.

Oracle

Microsoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Salesforce a finalisé son acquisition d'Informatica pour 8 milliards USD afin d'améliorer les capacités de données et d'accélérer l'adoption de l'IA sur sa plateforme Customer 360.

- Janvier 2025 : SignUp Software, soutenu par Insight Partners, a acquis SKsoft pour créer une suite de quatre éditeurs sur Microsoft Dynamics 365 couvrant la finance, la trésorerie, le commerce et la planification de la production.

- Avril 2025 : SAP a annoncé l'acquisition de WalkMe pour 1,5 milliard USD afin d'intégrer des conseils pilotés par l'IA dans son portefeuille de transformation.

- Mars 2025 : Oracle a finalisé l'acquisition d'APEX Technologies, ajoutant des capacités d'intégration de données multi-cloud et d'analytique en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des éditeurs de logiciels indépendants comme les revenus générés par les organisations dont l'activité principale est la conception, l'octroi de licences et la maintenance de logiciels packagés ou par abonnement fonctionnant sur des infrastructures ou des appareils tiers. Le modèle suit la valeur captée par les éditeurs via les licences initiales, les abonnements SaaS récurrents, les référencements sur les places de marché et les redevances de logiciels embarqués, et regroupe ces revenus par modèle de déploiement, taille d'entreprise, secteur d'utilisation finale et zone géographique.

Exclusions du périmètre : les projets de développement personnalisé ponctuels, les offres groupées matérielles et les marges de pure revente sont hors cadre.

Aperçu de la segmentation

- Par déploiement

- Cloud

- Sur site

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation finale

- Informatique et télécommunications

- BFSI

- Santé et sciences de la vie

- Commerce de détail et e-commerce

- Fabrication

- Gouvernement et secteur public

- Éducation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Moyen-Orient

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fondateurs d'ISV, des responsables de programmes partenaires d'hyperscalers, des responsables des achats de PME en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des groupes d'investisseurs régionaux. Ces échanges ont permis de valider les valeurs contractuelles supposées, les fréquences de renouvellement et les taux d'expansion que les sources secondaires ne font qu'effleurer.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que l'enquête ICT du recensement américain, les baromètres d'adoption du cloud d'Eurostat et les codes commerciaux UN Comtrade qui signalent les exportations de logiciels packagés, lesquels esquissent ensemble les bassins de demande et la vélocité des exportations. Des informations complémentaires ont été tirées de groupes professionnels tels que BSA-The Software Alliance, des revues IEEE Xplore sur le SaaS vertical et des analyses de brevets de Questel qui signalent l'intensité de l'innovation. Les rapports annuels 10-K des entreprises, les divulgations de frais des places de marché cloud et les données financières de D&B Hoovers ont fourni les ventilations de revenus granulaires nécessaires pour évaluer les principaux ISV. Cette liste illustre nos sources ; de nombreux autres référentiels ont été exploités pour corroborer les chiffres et les définitions.

Un second balayage a mobilisé Dow Jones Factiva pour l'activité transactionnelle, l'IMTMA pour la taille de l'écosystème de développeurs en Inde, et des portails de données ouvertes gouvernementaux qui publient des indices de prix des logiciels d'entreprise, permettant une séparation prix-volume avant les prévisions.

Dimensionnement du marché et prévisions

Une approche descendante part des dépenses en logiciels d'entreprise par région et les filtre à travers les taux de pénétration des logiciels packagés, les ratios moyens de conversion des licences en abonnements et la part des ISV dans les ventes en canal. Des vérifications ascendantes sélectives (revenus d'éditeurs échantillonnés et consolidations de commissions de places de marché) affinent les totaux. Des variables incluant les dépenses d'infrastructure cloud, la croissance des licences SaaS, les flux de financement par capital-risque dans le SaaS vertical, les déclencheurs réglementaires de résidence des données et les évolutions de la valeur moyenne des contrats alimentent une régression multivariée qui projette le marché jusqu'en 2030. L'analyse de scénarios tient compte des fluctuations de change et des changements de plateforme imprévus, tandis que les lacunes dans les divulgations des éditeurs sont comblées à l'aide de moyennes de clusters issus de groupes de pairs similaires.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des analyses d'anomalies, à une révision par les pairs des analystes seniors et à des contrôles de variance par rapport à des indicateurs indépendants avant validation. Nos modèles sont actualisés annuellement, avec des révisions intermédiaires lors d'événements significatifs, tels que des acquisitions importantes et des révisions tarifaires. Juste avant la publication, un analyste réexécute les formules clés afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence des éditeurs de logiciels indépendants de Mordor reste fiable

Les estimations publiées diffèrent souvent parce que chaque cabinet délimite l'univers selon sa propre perspective et son propre horodatage. Les inclusions de licences, les bases de change et la cadence d'actualisation peuvent faire varier les totaux de manière notable, et ces facteurs sont rarement divulgués clairement.

Les principaux facteurs d'écart incluent la question de savoir si les services et les marges des revendeurs sont intégrés dans le chiffre, le degré d'agressivité avec lequel les conversions freemium sont supposées, et la cadence à laquelle les baisses de prix du cloud sont intégrées dans les revenus futurs. Notre étude verrouille les définitions en amont, applique des taux de change uniformes et réexamine les variables sous-jacentes tous les douze mois, ce qui maintient la base de référence stable tout en restant à jour.

Comparaison avec les références du marché

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,35 milliards USD (2025) | Mordor Intelligence | |

| 2,38 milliards USD (2025) | Consultance mondiale A | Inclut les services de revendeurs et les honoraires de conseil aux côtés des revenus purement logiciels |

| 1,18 milliard USD (2025) | Cabinet de prévision sectorielle B | Exclut les modèles d'abonnement natifs du cloud et les ventes sur places de marché |

| 0,50 milliard USD (2024) | Groupe de recherche C | Échantillon limité aux PME ; utilise un prix de vente moyen statique toutes régions confondues |

La comparaison montre comment la largeur du périmètre et les hypothèses de tarification seules peuvent tripler ou diviser par deux les valeurs publiées. En ancrant nos chiffres à des ensembles de variables transparents et à un rythme de mise à jour rigoureux, Mordor offre aux décideurs un point de départ équilibré et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des éditeurs de logiciels indépendants ?

La taille du marché des éditeurs de logiciels indépendants s'élève à 2,77 milliards USD en 2026 et devrait dépasser 6,33 milliards USD d'ici 2031.

Quel modèle de déploiement est en tête du marché ?

Le déploiement cloud est en tête avec une part de 68,12 % en 2025 et se développe à un TCAC de 14,25 % jusqu'en 2031.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 15,62 %, portée par l'écosystème SaaS en rapide expansion de l'Inde et une infrastructure publique numérique favorable.

Quel secteur vertical industriel connaît la croissance la plus rapide ?

La santé est le secteur vertical en expansion la plus rapide, progressant à un TCAC de 18,74 % en raison des mises à niveau des dossiers de santé électroniques et de l'adoption de la télémédecine.

Comment les places de marché des hyperscalers influencent-elles les ventes des ISV ?

Les programmes de co-vente et les incitations sous forme de crédits clients au sein des places de marché AWS, Azure et GCP réduisent les coûts d'acquisition et accélèrent les cycles de conclusion des contrats, exerçant un impact de +3,1 % sur le TCAC global.

Dernière mise à jour de la page le: