Taille et part du marché du développement de logiciels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

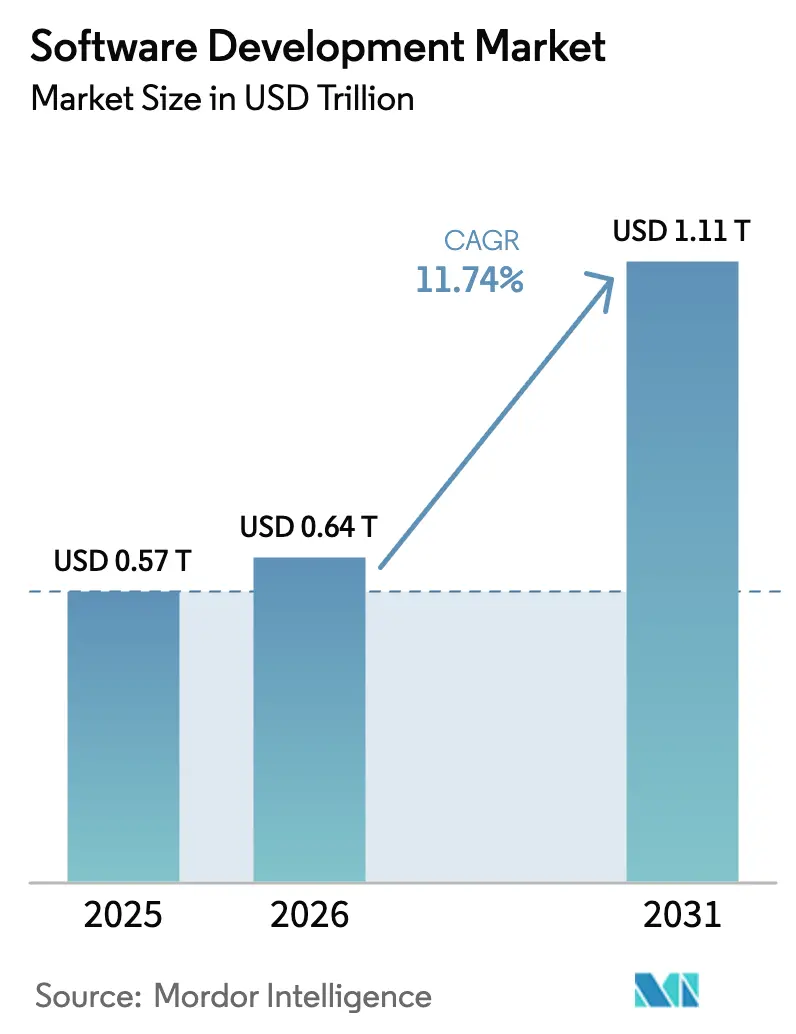

| Taille du Marché (2026) | 0.64 Trillions de dollars américains |

| Taille du Marché (2031) | 1.11 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.74% CAGR |

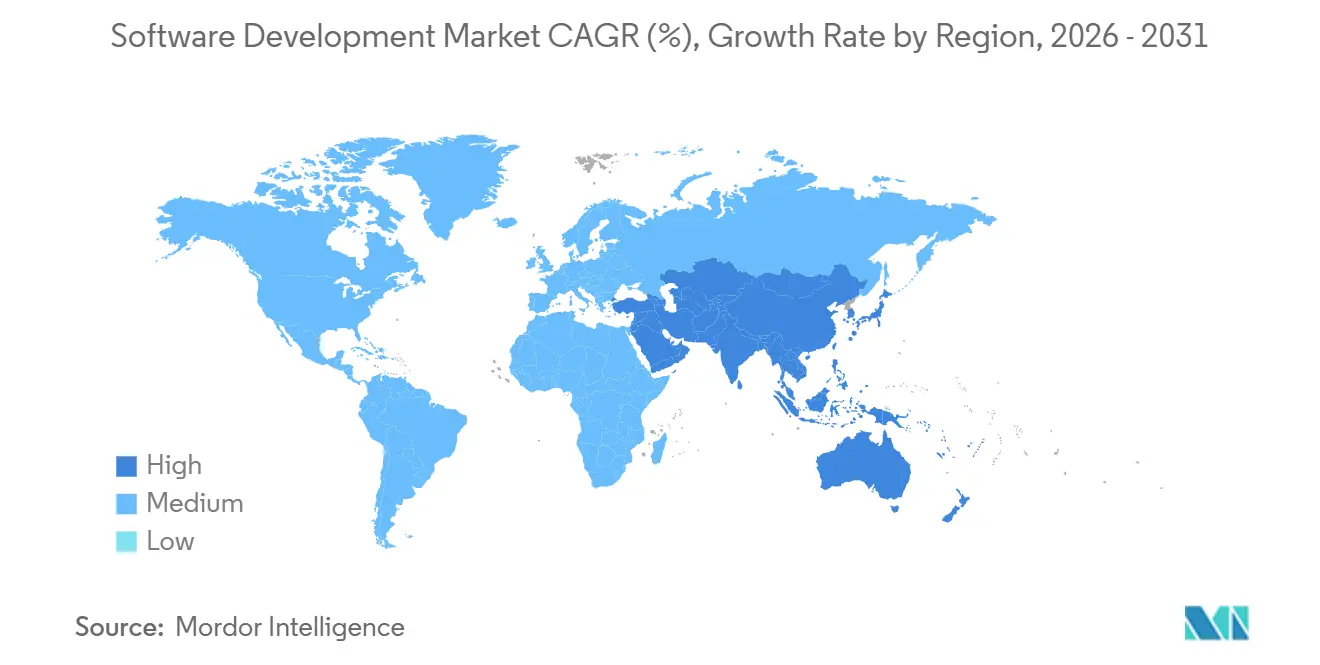

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

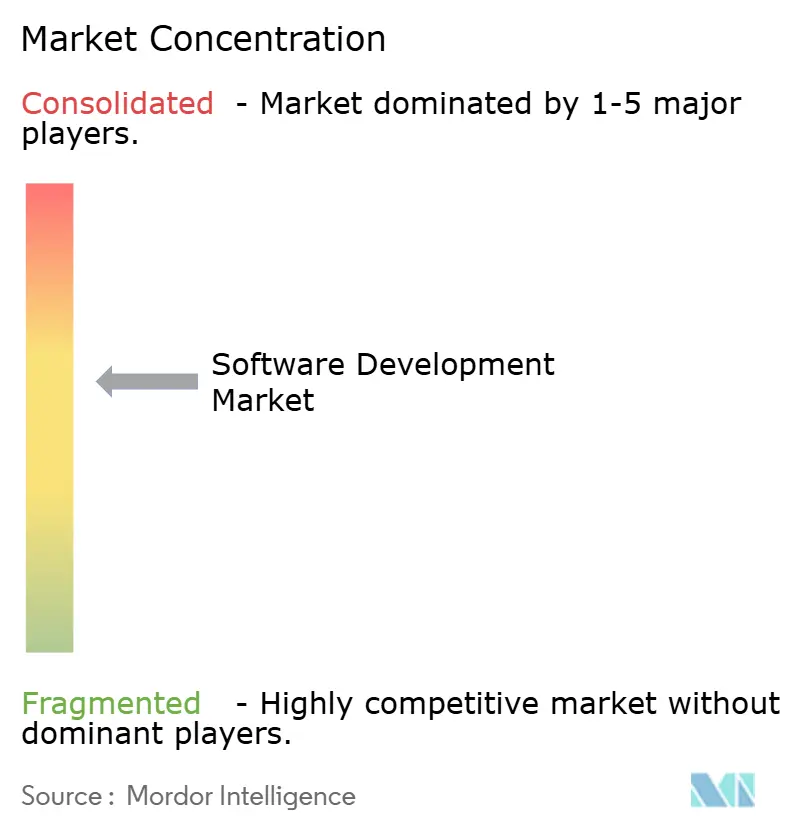

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du développement de logiciels par Mordor Intelligence

La taille du marché du développement de logiciels devrait passer de 0,57 billion USD en 2025 à 0,64 billion USD en 2026 et devrait atteindre 1,11 billion USD d'ici 2031, à un TCAC de 11,74 % sur la période 2026-2031. Cette accélération découle de changements structurels dans la façon dont les entreprises conçoivent, sécurisent et déploient leurs applications, plutôt que de simples mises à niveau progressives des outils. Les assistants de code basés sur l'IA générative absorbent les tâches de code standard routinières, orientant les ingénieurs seniors vers une conception de systèmes de plus haut niveau, tandis que les frameworks natifs du cloud suppriment la charge en capital liée à l'infrastructure sur site. Parallèlement, l'escalade des cybermenaces visant les pipelines d'intégration continue et de déploiement continu contraint les organisations à intégrer des contrôles de sécurité à chaque étape, augmentant à la fois la vélocité de développement et les coûts de conformité. Ensemble, ces forces redéfinissent la création de valeur sur l'ensemble du marché du développement de logiciels.

Principaux enseignements du rapport

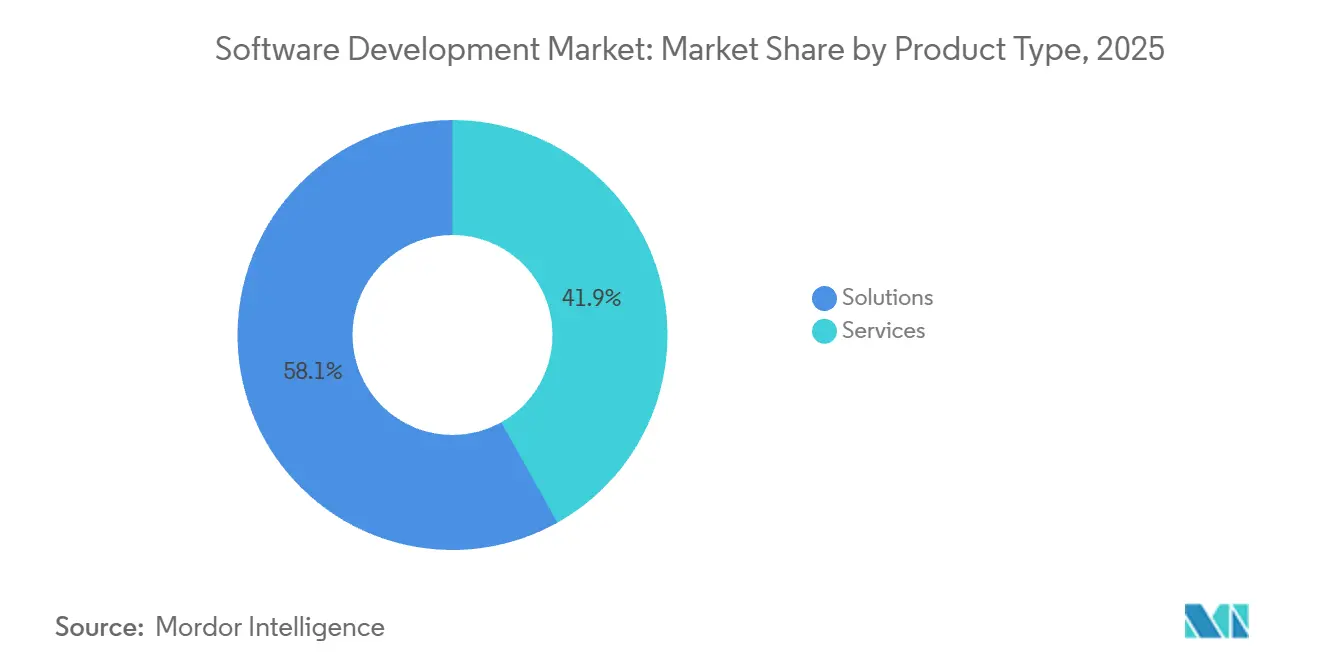

- Par type de produit, les solutions ont représenté 58,12 % du chiffre d'affaires en 2025, tandis que les services progressent à un TCAC de 13,35 % jusqu'en 2031.

- Par type de déploiement, le cloud a représenté 71,26 % du chiffre d'affaires en 2025, et ce segment devrait progresser à un TCAC de 12,17 % jusqu'en 2031.

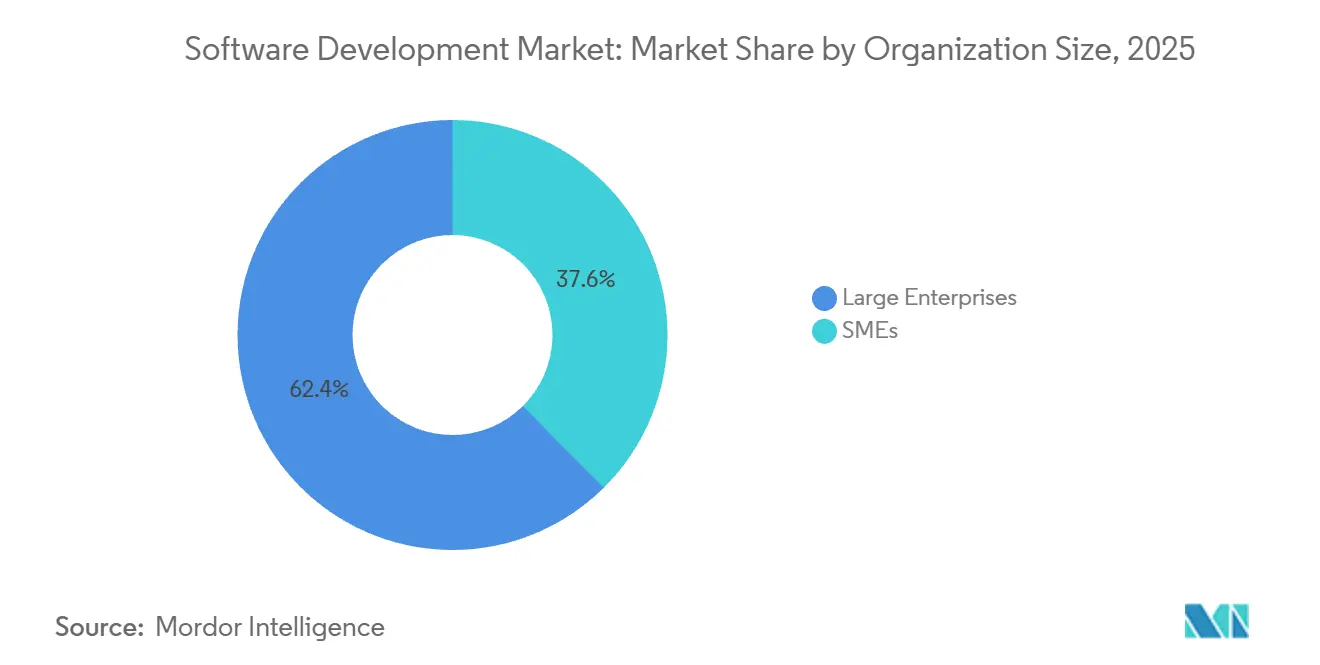

- Par taille d'organisation, les grandes entreprises ont représenté 62,41 % des dépenses en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 13,54 %.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications ont été en tête avec une part de 21,36 % en 2025 ; le secteur de la santé devrait progresser à un TCAC de 13,28 %.

- Par géographie, l'Amérique du Nord a capté 38,13 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 12,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du développement de logiciels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des plateformes low-code et no-code | +2.3% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Développement natif du cloud et sans serveur | +2.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Budgets de transformation numérique des entreprises | +2.1% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Assistants de code basés sur l'IA générative améliorant la productivité | +2.5% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats de codage vert axés sur la durabilité | +0.9% | Europe et Amérique du Nord, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration DevSecOps augmentée par l'IA | +1.8% | Mondial, impulsion réglementaire en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des plateformes low-code et no-code

Les entreprises déploient des plateformes low-code et no-code pour combler l'écart croissant entre la demande d'applications et la capacité disponible des développeurs. Microsoft Power Platform a dépassé 20 millions d'utilisateurs actifs mensuels en 2024, prouvant que les analystes métier peuvent désormais créer des automatisations de flux de travail sans codage manuel.[1]Microsoft Corporation, "Relations avec les investisseurs," MICROSOFT.COM Les capitaux affluent dans la même direction. OutSystems a obtenu 150 millions USD lors d'un financement de série D début 2024 pour élargir son portefeuille low-code, signalant une confiance durable des investisseurs. Ces plateformes abstraient la complexité de l'infrastructure et génèrent automatiquement le code standard, accélérant le prototypage. Le risque de gouvernance persiste cependant, car les « développeurs citoyens » contournent parfois les contrôles informatiques, créant des applications fantômes que les équipes de sécurité doivent ensuite auditer. Malgré cet inconvénient, le low-code apporte une hausse nette de 2,3 points de pourcentage au TCAC du marché, la plus visible au sein des entreprises du marché intermédiaire qui manquent de ressources d'ingénierie approfondies.

Développement natif du cloud et sans serveur

Les architectures natives du cloud découplent la logique applicative du matériel, permettant aux équipes de faire évoluer les charges de travail de manière élastique et de payer strictement pour la puissance de calcul consommée. AWS Lambda a traité des billions de requêtes en 2024, marquant le passage vers des fonctions sans serveur pilotées par les événements. L'adoption de Kubernetes reste également forte, avec plus de sept millions de développeurs contribuant à son écosystème en 2024. Les institutions financières réarchitecturent leurs systèmes monolithiques en microservices pour répondre aux exigences de paiement en temps réel, un parcours pluriannuel exigeant une expertise native du cloud. Le résultat est une hausse de 2,8 points de pourcentage du TCAC qui combine des économies d'infrastructure avec des dépenses de services accrues en matière de migration et d'observabilité.

Budgets de transformation numérique des entreprises

Les dépenses de transformation numérique se poursuivent malgré les vents contraires macroéconomiques, car les dirigeants considèrent la modernisation des logiciels comme stratégique et non discrétionnaire. Accenture a généré 17,7 milliards USD de chiffre d'affaires en conseil technologique pour l'exercice 2024, fortement orienté vers la migration vers le cloud et la re-plateforme des applications. Parallèlement, la Décennie numérique de l'Union européenne vise à ce que 75 % des entreprises utilisent le cloud, l'IA et les mégadonnées d'ici 2030, renforçant le soutien politique. Des mandats sectoriels spécifiques ajoutent de l'élan ; les API d'open banking dans la finance et les règles d'interopérabilité dans le secteur de la santé exigent toutes deux des logiciels modulaires. Collectivement, ces forces contribuent à hauteur de 2,1 points de pourcentage au TCAC, avec l'Amérique du Nord et l'Europe supportant le plus grand impact.

Assistants de code basés sur l'IA générative améliorant la productivité

Les assistants d'IA générative complètent désormais automatiquement les fonctions, proposent des refactorisations et créent des tests unitaires, comprimant le rythme du codage quotidien. GitHub Copilot a dépassé 1,8 million d'abonnés payants en 2024, et des essais internes ont montré un taux d'achèvement des tâches 55 % plus rapide pour les utilisateurs. AWS CodeWhisperer propose des analyses de sécurité en temps réel aux côtés de suggestions, alliant productivité et conformité. Bien que les modèles entraînés sur des référentiels publics puissent faire remonter du code comportant des licences restrictives, une validation en couches atténue ce risque. Le résultat net est une hausse de 2,5 points de pourcentage du TCAC, portée par un débit plus élevé des développeurs et des cadences de publication plus rapides.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des cybermenaces | -1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie mondiale de développeurs seniors | -1.7% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse des coûts énergétiques de calcul pour les développements basés sur l'IA | -0.6% | Mondial, plus élevé dans les régions où les coûts d'électricité sont élevés | Moyen terme (2 à 4 ans) |

| Évolutions des modèles de licences dans les écosystèmes open source | -0.8% | Mondial, affectant les entreprises à forte utilisation de l'open source | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des cybermenaces

Les attaques sur la chaîne d'approvisionnement ciblent désormais les pipelines d'intégration continue et les dépendances tierces. La violation SolarWinds, divulguée en 2020 mais dont les répercussions se font encore sentir en 2024, a montré comment des outils de compilation compromis peuvent infecter des milliers de clients en aval. La vulnérabilité Log4j a forcé des correctifs d'urgence sur des millions d'applications Java, soulignant la fragilité des bibliothèques open source omniprésentes. Les entreprises imposent désormais des attestations de nomenclature logicielle et la signature cryptographique des artefacts, ajoutant des étapes qui allongent les cycles de publication. Des cadres de conformité tels que la loi européenne sur la cyberrésilience augmentent encore la responsabilité, imposant un frein de 1,4 point de pourcentage au TCAC.

Pénurie mondiale de développeurs seniors

La demande d'ingénieurs expérimentés dépasse constamment l'offre. Le Bureau of Labor Statistics des États-Unis prévoit une croissance de l'emploi de 25 % pour les développeurs de logiciels entre 2022 et 2032, bien au-dessus de la moyenne nationale.[2] Bureau of Labor Statistics des États-Unis, "Manuel des perspectives professionnelles," BLS.GOV Le salaire médian a atteint 127 260 USD en 2024, et les architectes seniors commandent une rémunération encore plus élevée. Les entreprises européennes font face à des pénuries parallèles, exacerbées par des politiques d'immigration restrictives. Les entreprises compensent les lacunes par l'externalisation et la programmation en binôme avec l'IA, mais la conception de systèmes complexes nécessite toujours une expertise humaine, se traduisant par un vent contraire de 1,7 point de pourcentage sur le TCAC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services dépassent les solutions en raison de la complexité d'intégration

Les solutions ont généré 58,12 % du chiffre d'affaires en 2025, couvrant les plateformes mobiles et web que les entreprises acquièrent sous licence ou par abonnement. Les offres orientées mobile bénéficient de la pénétration mondiale des smartphones, permettant aux techniciens de terrain, aux équipes commerciales et aux consommateurs d'effectuer des transactions sur des appareils portables. Les applications web progressives estompent les frontières entre les applications natives et les expériences de navigation, réduisant le coût de la prise en charge de plusieurs systèmes d'exploitation. Les solutions web restent l'épine dorsale des fonctions de back-office telles que la planification des ressources d'entreprise et la gestion de la relation client, s'appuyant sur des frameworks matures et de riches écosystèmes de plugins.

Les services, cependant, progressent à un TCAC de 13,35 % jusqu'en 2031. L'achat de logiciels ne marque de plus en plus que la première étape ; l'intégration avec les systèmes existants, la migration des données, la formation des utilisateurs et le renforcement de la sécurité exigent une expertise spécialisée. Les géants du conseil et les intégrateurs de systèmes régionaux absorbent cette charge de travail, regroupant les services gérés, la supervision de l'infrastructure et l'amélioration continue dans des contrats pluriannuels. Cette cadence souligne un glissement où la différenciation repose moins sur les listes de fonctionnalités et davantage sur la qualité de mise en œuvre à travers l'ensemble du marché du développement de logiciels.

Par type de déploiement : la domination du cloud s'accélère tandis que le sur site se réduit

Le déploiement cloud a capté 71,26 % du chiffre d'affaires en 2025 et progresse à 12,17 % alors que les entreprises se tournent vers une évolutivité élastique et des dépenses d'investissement réduites. Les hyperscalers (Amazon Web Services, Microsoft Azure et Google Cloud Platform) ont collectivement investi plus de 150 milliards USD dans l'infrastructure des centres de données en 2024, ouvrant des régions mondiales et une latence réseau supérieure. Les services gérés prennent en charge les correctifs, les sauvegardes et la reprise après sinistre, permettant aux équipes internes de se concentrer sur la logique applicative. La part de marché du développement de logiciels liée au cloud est donc appelée à s'approfondir chaque année.

Les parcs sur site continuent de reculer à mesure que les entreprises quittent les baux de centres de données, mais les modèles hybrides perdurent dans les secteurs nécessitant une latence ultra-faible ou une résidence stricte des données. Les clouds souverains satisfont aux règles du secteur public en localisant le matériel dans les frontières nationales. Même ainsi, la trajectoire du cloud reste indéniable, soutenue par la re-plateforme des charges de travail existantes et une vague d'applications greenfield nées directement sous forme sans serveur ou conteneurisée.

Par taille d'organisation : les PME comblent l'écart de capacité avec les outils natifs du cloud

Les grandes entreprises ont conservé 62,41 % des dépenses en 2025, utilisant des budgets importants pour financer le développement sur mesure et négocier des remises sur volume. Pourtant, les petites et moyennes entreprises, progressant à un TCAC de 13,54 %, exploitent de plus en plus la tarification par abonnement et l'infrastructure à la demande pour contourner les obstacles en capital initial. Des plateformes telles que Shopify et Salesforce Essentials démocratisent les flux de travail avancés de commerce et de gestion de la relation client en quelques jours. La taille du marché du développement de logiciels allouée aux PME croît donc plus vite que tout autre segment d'organisation.

Les normes de travail à distance abaissent encore les barrières à l'adoption ; un distributeur régional peut déployer des suites de collaboration cloud sans configurations complexes de réseau privé virtuel. Les API de finance intégrée élargissent les sources de revenus, permettant aux détaillants d'offrir nativement des paiements ou des prêts, tandis que les outils de prévision basés sur l'IA apportent des analyses de niveau entreprise à la longue traîne. En conséquence, les PME ne sont plus de simples suiveurs ; elles sont désormais des contributeurs actifs aux courbes d'innovation qui étaient autrefois définies par les budgets des entreprises du Fortune 500.

Par secteur d'utilisateur final : le secteur de la santé mène la croissance grâce aux mandats d'interopérabilité

Les entités des technologies de l'information et des télécommunications ont été en tête avec 21,36 % des dépenses en 2025, investissant dans la virtualisation des fonctions réseau et les réseaux définis par logiciel pour gérer les pics de trafic 5G. Cependant, le secteur de la santé est le secteur à la croissance la plus rapide avec un TCAC de 13,28 % jusqu'en 2031, alimenté par la modernisation des dossiers de santé électroniques et l'adoption de la télémédecine. La loi américaine 21st Century Cures Act impose des API standardisées pour l'échange de données, entraînant un changement structurel vers des systèmes modulaires conformes à la norme FHIR.[3]Département américain de la Santé et des Services sociaux, "Loi 21st Century Cures Act," HHS.GOV Les volumes de télésanté restent bien au-dessus des niveaux d'avant la pandémie, soutenant la demande de solutions sécurisées de vidéo, d'ordonnance électronique et de surveillance à distance.

Les organisations de services financiers se re-platforment pour prendre en charge les paiements en temps réel et les cadres d'open banking, maintenant des piles doubles pendant la migration. L'industrie manufacturière investit dans des logiciels pour l'Internet industriel des objets pour la maintenance prédictive, réduisant les temps d'arrêt imprévus et maximisant la durée de vie des actifs. Les entreprises de médias et de divertissement rationalisent la diffusion de contenu et la gestion des droits numériques pour lutter contre le piratage. Les agences gouvernementales et de défense modernisent les systèmes critiques sous des mandats de confiance zéro, prouvant que chaque secteur traite désormais le logiciel comme un levier stratégique fondamental.

Analyse géographique

L'Amérique du Nord a représenté 38,13 % du chiffre d'affaires en 2025 et continue de bénéficier d'une forte concentration de sièges sociaux du Fortune 500, de capital-risque et d'infrastructure cloud hyperscale. Les mandats d'architecture de confiance zéro du gouvernement fédéral des États-Unis créent des opportunités d'approvisionnement régulières. Le Canada tire parti de politiques d'immigration favorables pour attirer des talents qualifiés, tandis que le secteur d'externalisation nearshore du Mexique gagne du terrain auprès des clients américains cherchant un décalage horaire minimal. Des lois sur la confidentialité des données telles que le California Consumer Privacy Act se répercutent sur la conception des produits, imposant la gestion du consentement et les droits des personnes concernées dans toute la région.

L'Asie-Pacifique devrait croître à 12,47 % jusqu'en 2031, le TCAC régional le plus rapide. Les exportations de services logiciels de l'Inde ont atteint 194 milliards USD au cours de l'exercice 2024, avec des entreprises telles que Tata Consultancy Services et Infosys répondant aux besoins de migration vers le cloud et d'intégration de l'IA. Les programmes de gouvernement numérique élargissent l'accès à la large bande et l'utilisation des paiements numériques, augmentant la demande intérieure d'applications cloud. L'accent mis par la Chine sur les logiciels souverains stimule les investissements dans des bases de données et des outils de développement nationaux, réduisant la dépendance à l'égard de l'Occident. Le Japon poursuit la fabrication intelligente, tandis que l'Australie et la Corée du Sud investissent massivement dans la 5G et l'infrastructure des villes intelligentes. Des paysages réglementaires diversifiés — des lois chinoises sur la localisation des données aux cadres de confidentialité australiens — contraignent les fournisseurs à localiser les modules de conformité, mais la région reste le plus grand moteur de croissance incrémentale au sein du marché du développement de logiciels.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique constituent le reste. Le Règlement général sur la protection des données de l'Europe et la proposition de loi sur l'IA imposent des exigences de confidentialité dès la conception et de transparence algorithmique, augmentant les coûts de conformité mais stimulant également la demande d'outils de développement axés sur la sécurité. L'Amérique du Sud bénéficie d'une pénétration croissante d'Internet, le Brésil menant l'adoption régionale du SaaS. Des économies du Moyen-Orient comme l'Arabie saoudite et les Émirats arabes unis lancent d'ambitieux programmes de villes intelligentes et de gouvernement électronique. Le marché africain reste naissant mais s'accélère à mesure que le haut débit mobile s'étend aux populations mal desservies, le Kenya et l'Afrique du Sud formant des pôles d'innovation régionaux.

Paysage concurrentiel

Le marché du développement de logiciels présente une fragmentation modérée. Les hyperscalers Microsoft, Amazon Web Services et Google contrôlent l'infrastructure sous-jacente et proposent des environnements de développement intégrés, des assistants de code basés sur l'IA et Kubernetes géré, verrouillant effectivement les clients dans des écosystèmes à fournisseur unique. Les entreprises adoptant Azure ou AWS bénéficient d'une authentification, d'un stockage et d'une analytique unifiés, mais font face à des coûts de migration croissants à mesure que les charges de travail se multiplient.

Les spécialistes DevOps Atlassian et GitLab se concentrent sur la collaboration, le contrôle de version et l'orchestration CI/CD, en se différenciant par la simplicité et la compatibilité open source. Salesforce et ServiceNow ciblent les utilisateurs métier avec des plateformes low-code verticalisées intégrant l'automatisation des flux de travail. Oracle et SAP maintiennent leurs positions fortes dans la planification des ressources d'entreprise, bien que les deux réarchitecturent leurs suites existantes en microservices et poursuivent des revenus par abonnement. NVIDIA, malgré des revenus logiciels directs limités, exerce une influence stratégique via CUDA et les frameworks d'apprentissage automatique, orientant la direction du développement augmenté par l'IA.

Les opportunités d'espaces blancs se concentrent autour de l'automatisation de la sécurité basée sur l'IA et des outils de durabilité mesurant la consommation énergétique du code. Des start-ups intègrent la détection des menaces directement dans les référentiels, offrant une remédiation en temps réel. Les turbulences de licences dans les écosystèmes open source, illustrées par le passage de HashiCorp en 2023 à une licence business-source et le fork OpenTofu qui a suivi, introduisent de l'incertitude, encourageant les fournisseurs à proposer des alternatives commercialement supportées. L'intensité concurrentielle s'intensifiera à mesure que les assistants d'IA générative banalisent le codage de routine, déplaçant la différenciation vers la conception de systèmes, la gouvernance et l'interopérabilité multi-cloud.

Leaders du secteur du développement de logiciels

Microsoft Corporation

Amazon.com Inc. (AWS)

Google LLC

IBM Corporation

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a commencé à déployer une préversion de sa plateforme Azure Quantum Elements, visant à accélérer les flux de travail d'optimisation inspirés du quantique pour les simulations complexes de chaîne d'approvisionnement.

- Octobre 2025 : Microsoft a rendu GitHub Copilot Enterprise généralement disponible, ajoutant des suggestions de code à l'échelle de l'organisation, l'analyse de sécurité et les rapports de conformité.

- Septembre 2025 : Amazon Web Services a lancé Amazon Q Developer, un assistant d'IA générative intégré dans les consoles AWS.

- Août 2025 : Salesforce a finalisé l'acquisition d'Own Company pour 1,9 milliard USD, élargissant les capacités de protection des données pour les clients SaaS.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du développement de logiciels comme l'ensemble des revenus générés dans le monde à partir de la planification, de la conception, du codage, des tests, du déploiement et de la maintenance de logiciels applicatifs sur mesure ou packagés, y compris les services professionnels basés sur des projets et les contrats de développement géré continus. Les activités liées uniquement à la fourniture de matériel, à la revente de licences logicielles autonomes ou au support informatique générique se situent en dehors de ce périmètre.

Les ventes pures de matériel, les licences prêtes à l'emploi et l'externalisation générique du service d'assistance ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de produit

- Solutions

- Basées sur mobile

- Basées sur le web

- Services

- Solutions

- Par type de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par utilisateur final

- BFSI

- Médias et divertissement

- Gouvernement et défense

- Technologies de l'information et télécommunications

- Santé

- Industrie manufacturière

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous complétons le travail documentaire par des entretiens structurés avec des responsables d'ingénierie logicielle, des responsables des achats et des représentants d'associations commerciales régionales en Amérique du Nord, en Europe, en Asie-Pacifique et dans les principaux pôles émergents. Ces entretiens testent les hypothèses de prix, les normes de durée des projets, les points d'inflexion de l'adoption du cloud et la disponibilité des talents, nous permettant d'affiner les variables du modèle signalées comme incertaines lors de l'examen secondaire.

Recherche documentaire

Les analystes de Mordor commencent par des données macroéconomiques et sectorielles accessibles au public provenant d'organisations telles que les indicateurs TIC de la Banque mondiale, les statistiques sur l'économie numérique d'Eurostat, le Bureau of Labor Statistics des États-Unis, le recensement des développeurs Octoverse de GitHub et les codes commerciaux liés aux logiciels d'UN COMTRADE, qui décrivent les bases d'emploi, de salaire et d'exportation dans les différentes régions. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les portails d'associations (par exemple, NASSCOM, BSA et les synthèses sur l'économie numérique de l'OCDE) apportent un contexte sur les modèles de tarification, les structures contractuelles et les politiques régionales.

Les référentiels payants sont utilisés avec parcimonie. D&B Hoovers fournit des ventilations de revenus pour les fournisseurs cotés et non cotés, tandis que Dow Jones Factiva nous aide à suivre les grandes victoires de projets et les signaux de fusions-acquisitions qui influencent les valeurs moyennes des transactions. Cette liste est indicative ; de nombreuses autres sources soutiennent la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par la production nationale de logiciels et les dépenses en services informatiques ; ces ensembles sont ensuite filtrés par la part attribuable au développement sur mesure, à l'ingénierie de produits et aux contrats d'amélioration. Des vérifications croisées ascendantes sélectives, des agrégations de fournisseurs, des prix de vente moyens échantillonnés × le volume de projets et des vérifications de canaux assurent la cohérence interne avant les ajustements finaux. Les principaux moteurs du modèle comprennent l'inflation des salaires des développeurs, les budgets de transformation numérique des entreprises, la pénétration des charges de travail natives du cloud, les taux d'adoption des plateformes low-code et no-code, et la part des heures de codage assistées par l'IA. Une régression multivariée combinée à une analyse de scénarios projette chaque moteur jusqu'en 2030 ; les paramètres sont soumis à des tests de résistance avec notre panel d'experts avant de verrouiller les prévisions.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatisées de variance signalent les anomalies, les analystes seniors comblent les lacunes et un audit final par les pairs précède la validation. Les rapports sont mis à jour annuellement, avec des mises à jour en cours de cycle chaque fois que des chocs liés aux fusions-acquisitions, à la réglementation ou aux facteurs macroéconomiques modifient la base de référence ; une nouvelle validation est effectuée juste avant la livraison au client.

Pourquoi la base de référence du développement de logiciels de Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises découpent différentes tranches du secteur informatique plus large, appliquent des échelles de tarification variables ou actualisent leurs modèles à des cadences différentes.

Les principaux facteurs d'écart comprennent certaines études qui regroupent les revenus de licences de logiciels packagés, d'autres qui limitent la portée aux projets sur mesure, quelques-unes qui appliquent des courbes agressives de déflation des coûts cloud, tandis que Mordor adopte une trajectoire équilibrée salaire-productivité, et les cycles de mise à jour vont du biennal à l'annuel, tandis que Mordor révise les données tous les douze mois avec des déclencheurs intermédiaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,57 billion USD (2025) | ||

| 0,73 billion USD (2024) | Consultance mondiale A | Inclut les revenus de licences et de maintenance de logiciels packagés |

| 0,50 billion USD (2025) | Revue professionnelle B | Ne comptabilise que les services basés sur des projets, exclut les contrats d'amélioration gérée |

| 0,053 billion USD (2025) | Association professionnelle C | Se concentre uniquement sur les solutions sur mesure, omet l'adaptation des logiciels prêts à l'emploi et les travaux d'outillage |

La comparaison montre qu'une fois la portée et les choix de variables alignés, le mélange discipliné de Mordor entre des données documentaires récentes, une validation sur le terrain et des audits récurrents offre aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du développement de logiciels d'ici 2031 ?

La taille du marché du développement de logiciels devrait atteindre 1,11 billion USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 12,47 %, le plus élevé parmi toutes les géographies.

Pourquoi les services croissent-ils plus vite que les solutions dans le développement de logiciels ?

Les entreprises ont de plus en plus besoin d'une expertise en intégration, migration et renforcement de la sécurité après l'achat de logiciels, propulsant les services à un TCAC de 13,35 % jusqu'en 2031.

Quel secteur affiche la croissance des dépenses la plus rapide ?

Le secteur de la santé mène la croissance avec un TCAC de 13,28 % alors que la modernisation des dossiers de santé électroniques et l'adoption de la télésanté s'accélèrent.

Quelle est l'importance du déploiement cloud dans les dépenses actuelles ?

Le cloud a capté 71,26 % du chiffre d'affaires en 2025 et continue de croître à un TCAC de 12,17 % alors que les organisations migrent depuis les centres de données sur site.

Quels sont les principaux défis freinant la croissance du marché ?

L'escalade des cybermenaces et la pénurie mondiale de développeurs seniors soustraient ensemble environ 3,1 points de pourcentage au TCAC prévu.

Dernière mise à jour de la page le: