Taille et part du marché des logiciels de marketing numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

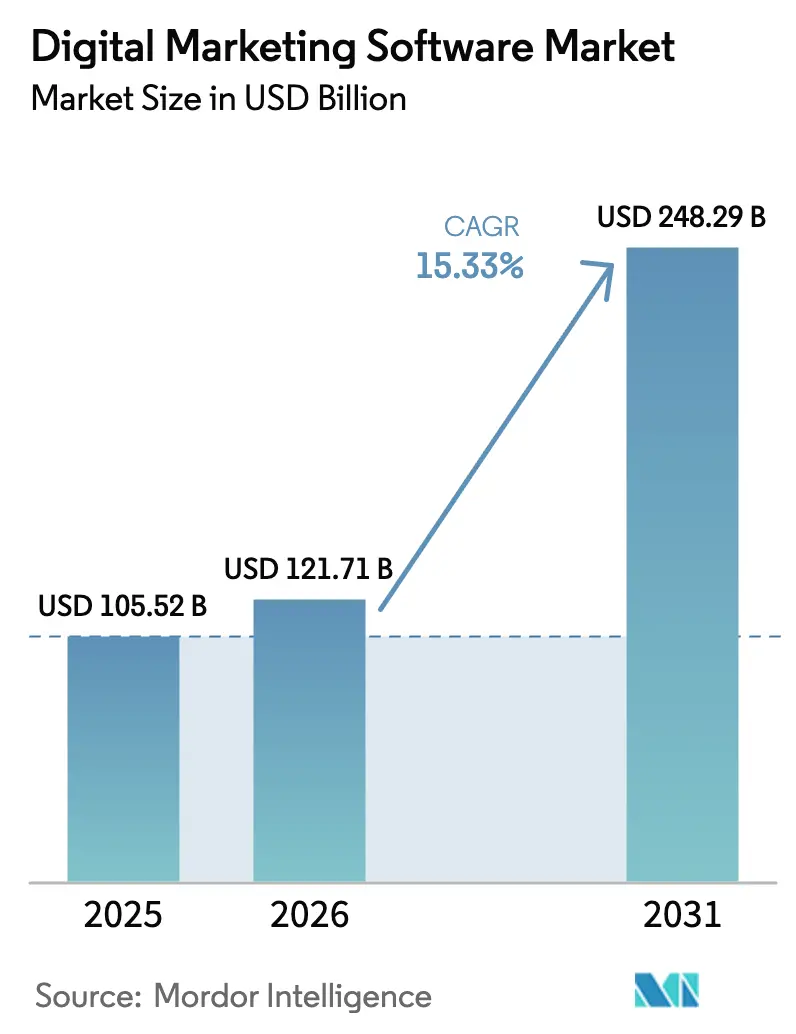

| Taille du Marché (2026) | 121.71 Milliards de dollars |

| Taille du Marché (2031) | 248.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de marketing numérique par Mordor Intelligence

La taille du marché des logiciels de marketing numérique devrait passer de 105,52 milliards USD en 2025 à 121,71 milliards USD en 2026, pour atteindre 248,29 milliards USD d'ici 2031, avec un TCAC de 15,33 % sur la période 2026-2031. La demande accrue de moteurs de contenu basés sur l'IA générative, les stratégies de données zero-party et les modules intégrés dans les plateformes SaaS verticales ont fait de cette catégorie l'une des branches d'applications d'entreprise à la croissance la plus rapide. Le déploiement cloud, déjà le modèle de livraison par défaut, continue d'élargir son avance à mesure que les responsables budgétaires transfèrent les dépenses d'investissement vers les dépenses d'exploitation et que les architectures de périphérie sensibles à la latence arrivent à maturité. La dynamique est la plus forte parmi les petites et moyennes entreprises, car l'intégration en libre-service et la tarification à l'usage réduisent le délai de rentabilisation, tandis que les revenus des services progressent plus vite que les logiciels, les clients recherchant un soutien à l'intégration et à la gestion du changement. Les fournisseurs qui associent les flux de travail marketing aux capacités de gestion de la relation client, de commerce ou de paiement captent une part d'attention précoce, tandis que les suites spécialisées font face à des cycles de vente plus longs, à des exigences de preuve de concept plus strictes et à un taux de désabonnement plus élevé.

Principaux enseignements du rapport

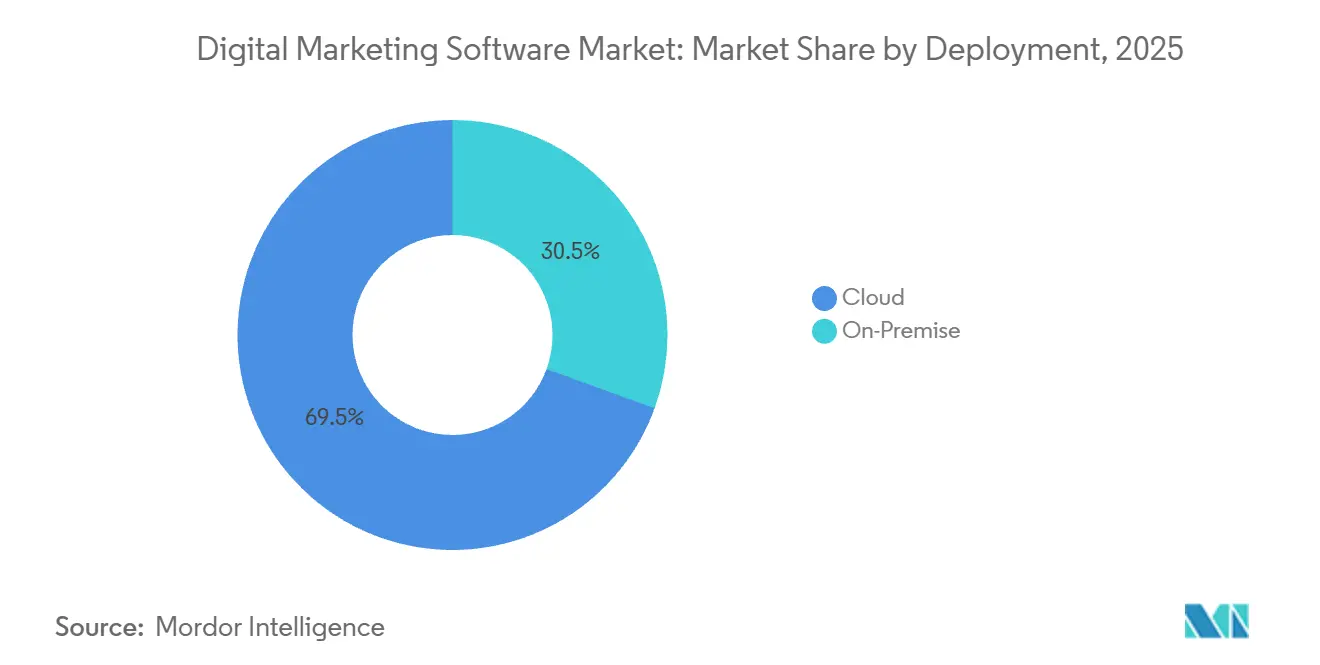

- Par déploiement, les solutions cloud détenaient 69,47 % de la part du marché des logiciels de marketing numérique en 2025, et ce segment devrait se développer à un TCAC de 15,41 % jusqu'en 2031.

- Par composant, les revenus des services progressent à un TCAC de 16,13 %, dépassant les licences logicielles à mesure que les entreprises budgétisent les offres groupées de mise en œuvre et de services gérés. Le composant logiciel détenait 60,13 % de la part du marché des logiciels de marketing numérique en 2025.

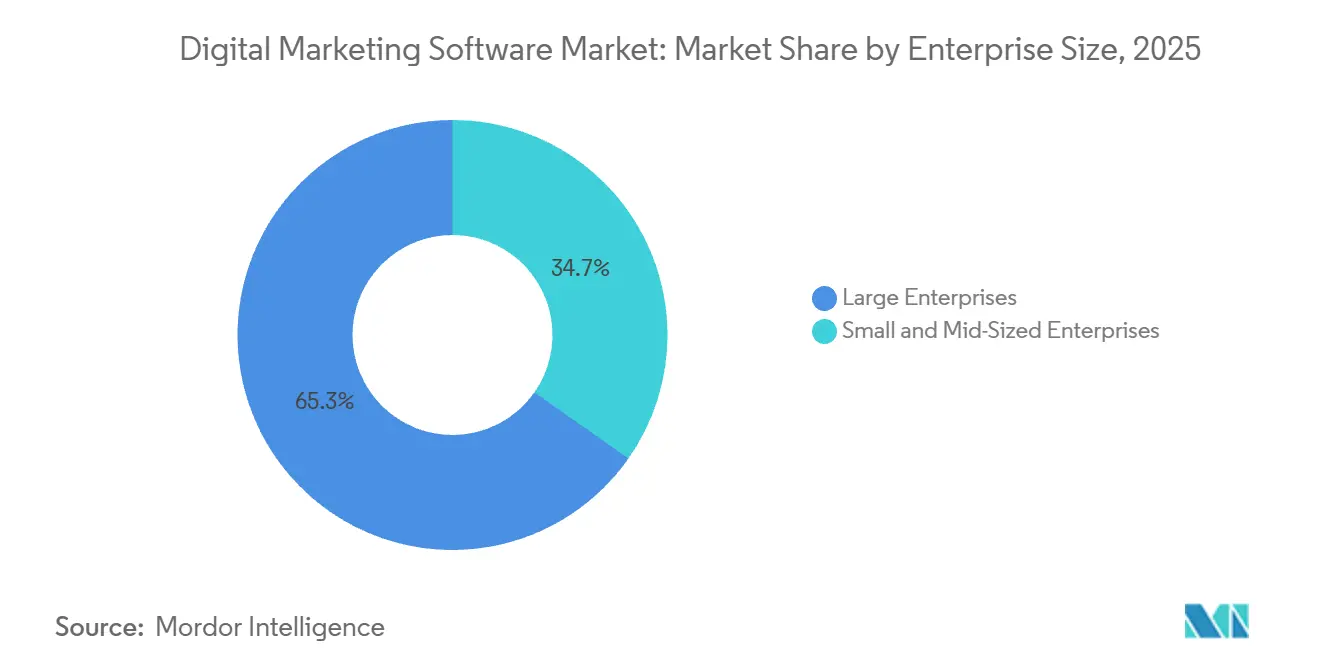

- Par taille d'entreprise, les PME devraient croître de 15,64 % par an jusqu'en 2031, dépassant largement les dépenses des grandes entreprises ; les grandes entreprises détenaient 65,26 % de la part du marché des logiciels de marketing numérique en 2025.

- Par secteur d'activité utilisateur final, la santé et les sciences de la vie devraient afficher le TCAC le plus rapide à 16,12 %, tandis que le commerce de détail et le commerce électronique maintenaient une part de revenus de 28,29 % en 2025.

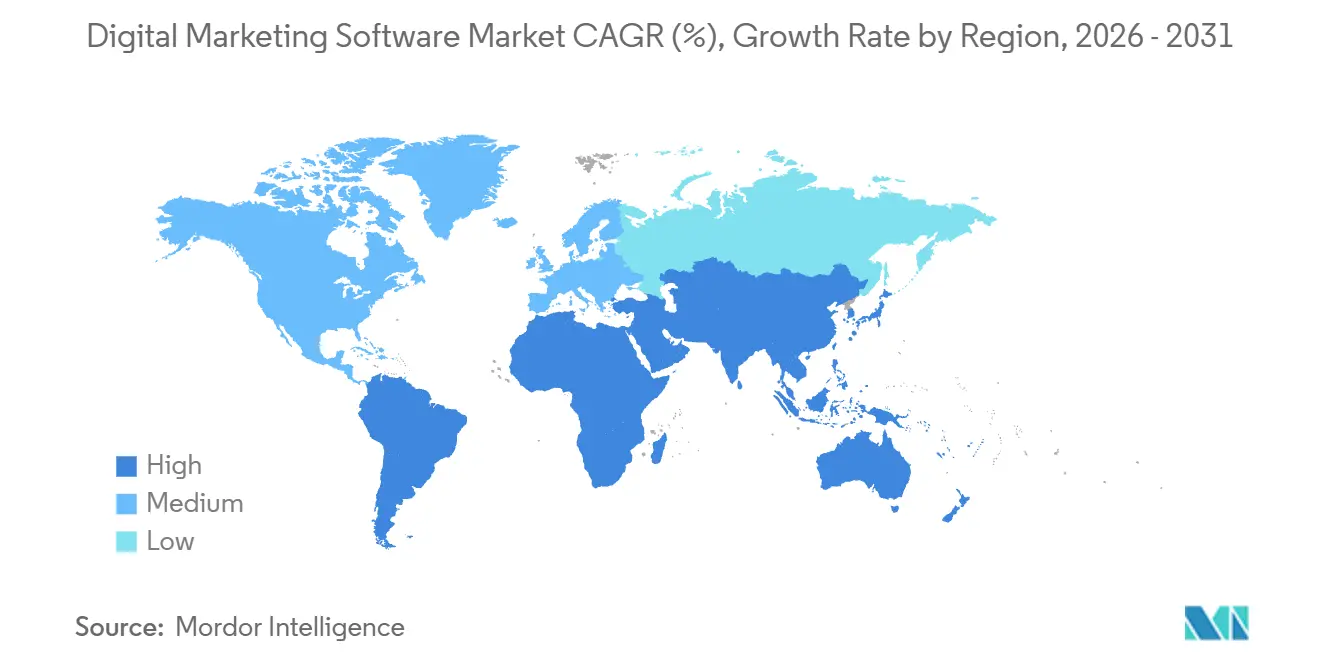

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,54 % des revenus de 2025, mais l'Asie-Pacifique affiche un TCAC de 16,27 % grâce à la vigueur du commerce axé sur le mobile.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels de Marketing Digital*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des parcours clients axés sur le numérique | +3.2% | Mondial, avec une adoption accélérée en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Avantages de coût du SaaS natif cloud | +2.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Optimisation du contenu et des campagnes par l'IA | +3.5% | Mondial, porté par les pôles technologiques d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'engagement omnicanal de la part des entreprises B2C et B2B | +2.6% | Mondial, avec une concentration B2B en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Données zero-party et personnalisation sans cookies | +2.4% | Europe et Amérique du Nord en cœur de cible, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Marketing intégré « en un clic » dans les plateformes SaaS verticales et de paiement | +2.1% | Amérique du Nord et Asie-Pacifique, débordement vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Optimisation du contenu et des campagnes par l'IA

Les modèles génératifs réduisent les délais de production créative de plusieurs semaines à quelques heures, permettant aux spécialistes du marketing de déployer à grande échelle des publicités localisées, des séquences d'e-mails et des pages de destination sans augmentation proportionnelle des effectifs. Adobe a intégré son moteur Firefly dans Experience Cloud en 2025 et a signalé une réduction des coûts créatifs de 20 à 30 % parmi les premiers adoptants en entreprise.[1]Adobe Inc., "Annonce d'intégration de Firefly," adobe.com Salesforce a déployé Einstein GPT dans Marketing Cloud, améliorant les taux d'ouverture de 15 à 25 % lors de pilotes avec des clients du commerce de détail et des services financiers. Les secteurs disposant de catalogues de produits étendus, notamment l'habillement, l'épicerie et l'électronique grand public, en tirent le plus grand bénéfice, car la création manuelle d'actifs devient ingérable au-delà d'un certain nombre de références. Cependant, les compétences en science des données restent rares, ce qui pousse les fournisseurs à monétiser des services gérés qui associent l'accès à la plateforme à des ateliers de stratégie IA. Cette couche de services explique pourquoi les revenus des services augmentent plus vite que les abonnements logiciels purs.

Données zero-party et personnalisation sans cookies

La dépréciation complète des cookies Chrome prévue pour fin 2026 oblige les spécialistes du marketing à se tourner vers les données volontairement fournies, collectées via des centres de préférences, des quiz et des programmes de fidélité. Des détaillants tels que Sephora et Nike ont approfondi les fonctionnalités de leurs centres de préférences en 2025, augmentant les taux de clics sur les e-mails de 18 à 22 % par rapport aux cohortes basées sur les cookies. L'application européenne du règlement sur les marchés numériques a standardisé le langage de consentement, augmentant les coûts de conformité mais offrant également une couverture juridique pour des flux de collecte de données uniformes. Les plateformes qui associent l'orchestration du consentement aux capacités de plateforme de données clients (OneTrust, TrustArc, Adobe, Salesforce) bénéficient de renouvellements plus solides, tandis que les solutions ponctuelles sans canaux de consentement natifs risquent une latence qui compromet la personnalisation en temps réel.

Essor des parcours clients axés sur le numérique

Les canaux numériques représentent désormais plus de 60 % des interactions clients dans les secteurs bancaire, assurantiel et des achats B2B, un ratio qui s'est maintenu depuis les pics de l'ère pandémique. La permanence de l'engagement en ligne consolide les solutions ponctuelles en nuages unifiés couvrant l'e-mail, les SMS, les notifications push et la messagerie intégrée aux applications. HubSpot a enregistré une hausse de 40 % en glissement annuel du nombre de clients adoptant son Marketing Hub complet en 2025. Les fournisseurs industriels suivent les stratégies du commerce de détail en superposant le ciblage basé sur les comptes et la notation des intentions aux parcours standard de maturation des prospects. Les outils autonomes d'e-mail ou de publication sur les réseaux sociaux dépourvus d'automatisation des flux de travail ou de connecteurs CRM voient leurs taux de renouvellement baisser, tandis que les plateformes qui intègrent le marketing dans des suites d'expérience client plus larges captent l'essentiel des budgets d'expansion.

Marketing intégré en un clic dans les plateformes SaaS verticales

Shopify, Square, GoDaddy et d'autres acteurs du SaaS vertical intègrent directement des fonctionnalités marketing dans les flux de vitrine, de paiement et de planification. Les marchands Shopify ont envoyé plus de 10 milliards de messages via les modules intégrés d'e-mail et de SMS en 2025, soit une hausse de 35 % par rapport à 2024. Square a ajouté des campagnes de réengagement automatisées liées aux données de point de vente, générant 200 millions USD de volume de marchandises supplémentaire en six mois. En réduisant l'écart entre la capture des transactions et l'exécution des campagnes, ces fournisseurs remportent des budgets avant même que les PME n'évaluent des suites martech autonomes. Les plateformes autonomes s'empressent donc d'approfondir leurs connecteurs natifs. L'intégration en temps réel de Klaviyo avec Shopify synchronise désormais les catalogues et l'historique des commandes en quelques secondes.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Marketing Digital*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration avec les piles martech héritées | -1.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts de conformité en matière de confidentialité des données et de gestion du consentement | -1.5% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des prix unitaires pour l'enrichissement des données propriétaires | -1.1% | Mondial, avec un impact plus élevé sur les marchés matures | Moyen terme (2 à 4 ans) |

| Pénurie de talents en expérience client pour la conception de campagnes pilotées par l'IA | -0.9% | Mondial, aiguë en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec les piles martech héritées

Les entreprises exploitent couramment 15 à 30 outils marketing distincts, et chaque incompatibilité d'API ou de schéma supplémentaire alourdit la charge de maintenance. Les suites monolithiques construites il y a dix ans manquent souvent d'une conception modulaire et axée sur les API, obligeant les équipes informatiques à créer des connecteurs fragiles qui se brisent lors des mises à jour des fournisseurs. Les organisations des services financiers et de la santé font face à des obstacles supplémentaires, car les pistes d'audit et le suivi de la traçabilité doivent couvrir chaque système. Les architectures de plateforme de données clients composables proposées par des fournisseurs tels que Segment et mParticle offrent une voie vers des canaux de données standardisés, mais leur adoption est lente là où des déploiements ERP ou CRM bien établis résistent aux changements structurels. Le coût élevé de l'intégration agit donc comme un frein au changement, renforçant les taux de renouvellement des acteurs en place même lorsque la profondeur des fonctionnalités est inférieure à celle des nouveaux entrants.

Coûts de conformité en matière de confidentialité des données et de gestion du consentement

La divergence réglementaire entre le RGPD, le CPRA, la LGPD et le PIPL oblige les multinationales à maintenir des pipelines spécifiques à chaque région pour le consentement, le stockage et la suppression. Les équipes de conception doivent reconstruire les interfaces pour éviter les « pratiques trompeuses », et les équipes d'ingénierie doivent appliquer des vérifications du consentement en temps réel avant l'activation des données. Des pénalités pouvant atteindre 4 % du chiffre d'affaires mondial en vertu du RGPD encouragent des déploiements prudents qui retardent le lancement des campagnes et réduisent les segments adressables. Les fournisseurs disposant de modules de consentement certifiés intégrés dans leurs clouds réduisent l'effort des clients, tandis que les solutions ponctuelles de taille intermédiaire dépourvues de ressources juridiques se repositionnent vers des secteurs moins réglementés ou absorbent une compression des marges pour financer leurs feuilles de route de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Marketing Digital

Par déploiement :

la domination du cloud s'accélère avec l'informatique de périphérieLes offres basées sur le cloud représentaient 69,47 % de la part du marché des logiciels de marketing numérique en 2025 et sont en bonne voie pour un TCAC de 15,41 % jusqu'en 2031, renforçant la préférence des nouveaux acheteurs pour les actifs légers. Microsoft a ajouté plus de 5 000 nouveaux comptes nets Dynamics 365 Marketing en 2025, dont beaucoup migraient depuis des systèmes sur site.[2]Microsoft Corp., "Croissance des clients Dynamics 365 Marketing," microsoft.com Les piles sur site persistent dans les secteurs réglementés qui imposent la résidence des données, mais les architectures hybrides acheminent désormais l'analyse et l'exécution des campagnes vers le cloud tout en conservant les identifiants sensibles sur site, brouillant les frontières historiques.

Les déploiements de périphérie constituent un troisième pilier naissant, notamment pour les scénarios de personnalisation sensibles à la latence tels que les recommandations sur kiosque ou les offres intégrées aux applications qui ne peuvent tolérer les délais d'aller-retour réseau. Salesforce et Adobe pilotent tous deux des caches de périphérie qui stockent localement des profils clients allégés, promettant une prise de décision en quelques millisecondes au point d'interaction. Si l'adoption s'élargit, la taille du marché des logiciels de marketing numérique attribuable aux nœuds de périphérie pourrait constituer un flux de revenus distinct d'ici cinq ans.

Par composant :

les services connaissent une forte croissance à mesure que les exigences d'intégration s'intensifientLes licences logicielles ont encore généré 60,13 % des revenus en 2025, mais les lignes de services telles que la mise en œuvre, l'intégration, la formation et les campagnes gérées s'accélèrent à un TCAC de 16,13 %. Accenture a augmenté ses effectifs spécialisés en technologie marketing de 2 000 personnes en 2025 pour répondre à la demande de déploiements Adobe, Salesforce et Oracle. Les engagements à forte composante IA commandent des primes, car l'ajustement des modèles, l'ingénierie des fonctionnalités et la supervision des MLOps dépassent la portée de la configuration traditionnelle.

Les fournisseurs intègrent de plus en plus des gestionnaires d'intégration et de succès client dans les niveaux d'abonnement, convertissant les frais ponctuels en rentes de services récurrents. Ce format stabilise les revenus récurrents mensuels et simplifie les achats pour les clients qui préfèrent une seule facture. À terme, les contrats avec services attachés pourraient réduire la volatilité de la marge brute, bien qu'ils augmentent également le risque de gestion des capacités pour les fournisseurs dépourvus d'empreintes de livraison mondiales.

Par taille d'entreprise :

les PME stimulent la croissance des volumesLes grandes entreprises ont conservé 65,26 % des dépenses de 2025, tandis que les PME constituent la cohorte à la croissance la plus rapide, avec un TCAC de 15,64 % jusqu'en 2031. Mailchimp, désormais intégré à Intuit, comptait plus de 13 millions d'utilisateurs actifs l'année dernière, dont 90 % sont classés comme PME. Zoho Marketing Plus, proposé à 50 USD par mois, a ajouté 8 000 comptes en 2025.

Les constructeurs par glisser-déposer, les niveaux freemium et les bibliothèques de modèles abaissent la barrière des compétences, tandis que la tarification à l'usage aligne les coûts sur les flux de trésorerie. À mesure que les plateformes PME arrivent à maturité, elles commencent à intégrer des fonctionnalités de gouvernance, d'audit et d'authentification unique qui séduisent les entreprises de taille intermédiaire, comprimant potentiellement la prime de prix de vente moyen pour les entreprises dont jouissent aujourd'hui les acteurs en place.

Par secteur d'activité utilisateur final :

la santé mène la croissance tandis que le commerce de détail arrive à maturitéLe commerce de détail et le commerce électronique représentaient 28,29 % des revenus en 2025, soutenus par de vastes catalogues de références et des cadences promotionnelles nécessitant des tests automatisés. Cependant, la compression persistante des marges déplace l'attention des campagnes à large portée vers la micro-segmentation pilotée par les données de fidélité. Le segment de la santé et des sciences de la vie devrait afficher un TCAC de 16,12 %, le plus rapide de la fenêtre de prévision, aidé par des mises à jour réglementaires permettant la communication directe avec les patients dans des cadres de consentement plus stricts et par les entreprises pharmaceutiques automatisant le recrutement pour les essais cliniques.

Pfizer et Novartis ont tous deux déployé des plateformes d'engagement des patients basées sur l'IA en 2025, réduisant les délais d'inscription aux essais de près d'un quart. Les secteurs bancaire, des télécommunications et des médias représentent chacun entre 12 et 18 % des revenus, les institutions financières privilégiant les journaux de consentement prêts pour l'audit et les diffuseurs unifiant les données d'abonnement et d'inventaire publicitaire. Le secteur manufacturier, autrefois en retard, adopte des configurateurs et des devis instantanés, rapprochant la gestion de la relation client et le marketing.

Analyse géographique

Marché des Logiciels de Marketing Digital en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 35,54 % du chiffre d'affaires mondial en 2025. La maturité du marché signifie que la plupart des entreprises du Fortune 500 ont déjà rationalisé des ensembles de solutions disparates en deux ou trois plateformes principales. La croissance repose désormais sur les modules d'optimisation — génération d'actifs par intelligence artificielle, plateformes de données clients en temps réel et analyses de parcours client — ainsi que sur les déploiements auprès des entreprises de taille intermédiaire au Canada et au Mexique. La loi CPRA de Californie maintient l'ingénierie de la confidentialité au premier plan, tandis que la loi fédérale américaine sur la protection des données et de la vie privée (American Data Privacy and Protection Act), en cours d'adoption, pourrait instaurer une supervision fédérale. Les flux de données transfrontaliers restent relativement fluides au sein du corridor États-Unis–Mexique–Canada, accélérant les déploiements régionaux des éditeurs.

Marché des Logiciels de Marketing Digital en Asie-Pacifique

L'Asie-Pacifique progresse à un TCAC de 16,27 % jusqu'en 2031, plus rapidement que toute autre région, portée par le commerce mobile en Inde, en Indonésie, au Vietnam et aux Philippines. Un taux de pénétration des smartphones supérieur à 70 % et une hausse du revenu disponible orientent les budgets publicitaires des enchères sur les réseaux sociaux vers des clouds marketing propriétaires qui réduisent les risques de dépendance. Les éditeurs chinois nationaux dominent à l'intérieur des frontières continentales en raison des obligations de localisation imposées par la loi PIPL, tandis que les entreprises japonaises et sud-coréennes affichent un taux d'adoption élevé des suites mondiales dotées d'extensions de conformité localisées. Les startups de l'ASEAN se tournent vers une tarification à l'usage évolutive, faisant de la région un laboratoire pour les modèles d'utilisation à paliers susceptibles de se diffuser à terme vers les marchés matures.

Marché des Logiciels de Marketing Digital en EMEA et en Amérique du Sud

L'Europe a représenté environ 28 % des dépenses en 2025. Le RGPD impose des régimes de consentement stricts, suscitant une demande soutenue pour des plateformes dotées de pistes d'audit intégrées et de cloisonnements géographiques des données. L'Allemagne, la France et le Royaume-Uni demeurent les principaux contributeurs, tandis que les pays nordiques affichent une adoption des modules d'intelligence artificielle disproportionnée par rapport à leur population. L'adoption en Europe du Sud est en retrait en raison d'infrastructures héritées et de budgets informatiques plus modestes, bien que les programmes de numérisation du tourisme et du commerce de détail réduisent progressivement cet écart. Le Moyen-Orient et la Turquie investissent dans le cadre de plans nationaux de diversification, et le Brésil ancre la demande sud-américaine malgré la volatilité des changes. Les marchés naissants d'Afrique s'appuient sur les infrastructures de monnaie mobile pour rejoindre le commerce numérique, offrant un potentiel de croissance en terrain vierge pour les suites légères et natives du cloud.

Paysage réglementaire

Les fournisseurs de logiciels de marketing digital évoluent sous un cadre de plus en plus prescriptif en matière de confidentialité et de sécurité en ligne, qui touche la résolution d'identité, le profilage et l'activation multicanale. Dans l'Union européenne, le RGPD demeure le corpus de règles central pour le consentement, la limitation des finalités et les droits des personnes concernées, ce qui accroît les exigences opérationnelles en matière de journaux de consentement, de flux de suppression des données et de pistes d'audit utilisées dans l'exécution des campagnes. Aux États-Unis, la Federal Trade Commission a continué de renforcer ses signaux d'application concernant les données des enfants, y compris une déclaration de politique de février 2026 encourageant les approches de vérification de l'âge dans le cadre de la règle COPPA, ce qui façonne les fonctionnalités de ciblage publicitaire et de personnalisation lorsqu'un contrôle d'âge est requis.

Le périmètre de conformité s'étend également à la gouvernance de l'IA, à mesure que les suites marketing intègrent des capacités génératives et agentiques. L'AI Act de l'UE (règlement (UE) 2024/1689) est entré en vigueur en 2024 et progresse vers des phases d'application plus complètes, avec des dispositions pertinentes pour l'IA à usage général et des exigences de transparence. Cela pousse les fournisseurs à ajouter documentation des modèles, contrôles des risques et surveillance dans les flux de travail marketing. Parallèlement, les institutions et régulateurs de l'UE (par exemple, le CEPD et le CEPD-Contrôleur via l'avis conjoint 2/2026 sur une proposition d'Omnibus numérique) ont mis en avant des efforts visant à rationaliser les chevauchements entre le RGPD, les règles liées à l'IA et la législation numérique connexe, renforçant le besoin de contrôles harmonisés en matière d'identité, de consentement et de génération de contenu assistée par IA.

Analyse de la chaîne de valeur

La chaîne de valeur des logiciels de marketing digital commence par la capture de données et les entrées d'identité (événements web et applicatifs de première partie, enregistrements CRM, données de commerce et de paiement, et signaux des centres de consentement et de préférences), puis se poursuit avec les couches d'unification des données telles que les CDP, les intergiciels d'intégration et l'analytique. En amont, l'infrastructure cloud et les outils d'IA fournissent les services de calcul et de modèles utilisés pour la segmentation, la génération de contenu et l'expérimentation. En aval intermédiaire, les plateformes centrales assurent l'orchestration à travers les canaux (e-mail, SMS, push, web, réseaux sociaux, recherche) tout en se connectant aux systèmes ad-tech (serveurs publicitaires, DSP, SSP) et aux systèmes d'entreprise tels que l'ERP et la gestion des commandes pour soutenir des promotions tenant compte des stocks.

En aval, l'activation et la mesure reposent sur des connecteurs, des API et des partenaires de services qui mettent en œuvre la cartographie des schémas, la gouvernance et la gestion du changement dans des architectures complexes, en particulier lorsque les entreprises exploitent 15 à 30 outils. Un goulot d'étranglement récurrent est l'écart entre les signaux d'optimisation des campagnes et la capacité opérationnelle, lorsque les plateformes publicitaires optimisent pour les conversions sans visibilité en temps réel sur les stocks et l'exécution, ce qui peut entraîner un gaspillage de budget et une expérience client moins satisfaisante. Les évolutions récentes de l'écosystème pointent également vers une consolidation et une superposition des capacités le long de la chaîne, notamment la finalisation par Adobe de l'acquisition de Semrush en avril 2026 afin d'approfondir ses capacités de référencement et de visibilité de marque, et l'acquisition par MoEngage d'Aampe en juin 2026 pour intégrer une prise de décision autonome dans les plateformes d'engagement, renforçant le glissement vers une orchestration intégrée et pilotée par l'IA plutôt que des outils ponctuels isolés.

Paysage concurrentiel

Les cinq plus grands fournisseurs — Adobe, Salesforce, Oracle, Microsoft et Google — détiennent collectivement une part majeure des revenus de 2025, indiquant une concentration modérée. Adobe associe Experience Cloud aux clouds Creative et Document, faisant du changement de fournisseur un exercice coûteux impliquant plusieurs flux de travail. Salesforce tire parti d'acquisitions telles que Tableau, MuleSoft et Slack pour vendre de manière croisée des solutions d'analyse, d'intégration et de collaboration, augmentant la valeur vie client jusqu'à un tiers. L'héritage technologique publicitaire de Google lui confère une expertise en science des données, bien que les centres d'achat en entreprise rechignent parfois face au conflit de canaux entre les services marketing supplémentaires de Google et les équipes internes.

Des challengers tels que HubSpot, Klaviyo et Braze se démarquent par leur facilité d'utilisation, leur tarification transparente et leur mise en œuvre rapide. Leurs API composables s'intègrent dans les back-ends de commerce headless et de CRM personnalisé, séduisant les entreprises à croissance pilotée par le produit qui refusent d'adopter des suites monolithiques. Les acteurs du SaaS vertical captent des budgets sur des marchés vierges en intégrant des fonctionnalités marketing au point de paiement ou de réservation, souvent avant que les marchands ne réalisent qu'ils adoptent du martech.

Les perturbateurs émergents exploitent l'informatique de périphérie et les flux de données d'événements, permettant aux clients d'activer ou de désactiver des modules best-of-breed à mesure que les objectifs évoluent. Segment, désormais intégré à Twilio, achemine plus de 400 milliards d'appels API mensuels qui alimentent des outils d'analyse, de personnalisation et de support sans canaux de données dupliqués. Adobe a déposé 47 brevets axés sur l'IA en 2025, couvrant la génération d'images, l'adaptation du ton et la personnalisation prédictive.[3]Office américain des brevets et des marques, "Dépôts de brevets IA d'Adobe," uspto.gov L'investissement soutenu en R&D intensifiera probablement l'écart entre les leaders à suite complète et les fournisseurs de niveau intermédiaire qui ne disposent pas de budgets d'ingénierie comparables.

Leaders du secteur des logiciels de marketing numérique

Adobe Inc.

Salesforce Inc.

Oracle Corporation

SAP SE

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Marketing Digital

- Adobe Inc.

- Salesforce Inc.

- Oracle Corporation

- SAP SE

- Microsoft Corporation

- Google LLC

- IBM Corporation

- HubSpot Inc.

- SAS Institute Inc.

- Teradata Corp.

- Criteo SA

- Infor Inc.

- ActiveCampaign LLC

- Klaviyo Inc.

- Intuit Inc.

- Brevo SAS

- Zoho Corporation

- Constant Contact

- Sitecore

- Acoustic, L.P.

- Insider Inc.

- Sprinklr

- Braze Inc.

- Shopify Inc.

- Hootsuite Inc.

- Block, Inc.

- GoDaddy Inc.

Opportunités de marché et perspectives d'avenir

Le marketing agentique crée un espace vacant pour les plateformes capables d'orchestrer un travail en plusieurs étapes couvrant le contenu, les campagnes, l'accès aux données et la mesure, sans imposer une réplication complète des données entre systèmes. Les actions des fournisseurs en 2026 en donnent des signaux clairs. Shopify a lancé Campaign Autopilot en juin 2026 pour gérer les campagnes sur Meta, Shop et l'e-mail directement depuis le flux de travail commerce, tandis que Google a introduit en juillet 2026 des fonctionnalités propulsées par Gemini pour les entreprises indiennes, dont un Business Agent for Leads permettant un dialogue entre utilisateurs et annonceurs directement dans les résultats de recherche. Ensemble, ces initiatives témoignent d'une demande pour une exécution marketing intégrée dans les surfaces de transaction et de découverte, en particulier chez les PME qui privilégient les outils natifs des plateformes de commerce et de productivité.

Les opérations marketing axées sur la gouvernance constituent une autre opportunité à court terme. La gestion du consentement, le contrôle d'accès et la journalisation des audits deviennent des prérequis opérationnels pour la création de contenu assistée par IA et la personnalisation, sous un contrôle plus strict de la confidentialité et de la sécurité des enfants. À l'approche de la disparition des cookies fin 2026, la capture de données zero-party et l'orchestration du consentement stimulent la demande pour des centres de préférences prêts à l'emploi, une expérimentation conforme et une résolution d'identité durable à travers les canaux. Du côté des entreprises, l'infrastructure de contenu unifiée et les outils de visibilité de marque gagnent en priorité à mesure que la découverte se déplace vers les expériences de recherche assistées par IA, comme en témoigne le lancement par Adobe en juin 2026 de Brand Visibility pour l'ère de la recherche par IA, ainsi que les efforts continus pour relier les couches de données marketing et de contenu à des piles d'expérience client plus larges.

Développements Récents dans le Secteur du Marché des Logiciels de Marketing Digital

- Juillet 2026 : Salesforce a publié une mise à jour majeure d'Agentforce Commerce, élargissant les capacités des agents IA qui automatisent les flux de travail commerce et marketing. Cette version renforce le passage d'une automatisation fondée sur des règles à une exécution pilotée par des agents à travers les parcours clients, accentuant la pression sur les suites concurrentes pour égaler la profondeur d'orchestration multicanale.

- Juin 2026 : Adobe a introduit Adobe Brand Visibility, positionnant l'offre pour la mesure et l'optimisation dans la découverte médiée par l'IA sur des plateformes telles que ChatGPT, Microsoft Copilot et Perplexity AI. Le produit étend le logiciel marketing au-delà de l'exécution des campagnes vers l'optimisation pour les moteurs génératifs, en reliant la performance de marque aux surfaces émergentes de recherche et d'assistants IA.

- Mars 2024 : Adobe et Microsoft ont annoncé un partenariat visant à apporter des capacités d'IA générative aux spécialistes marketing au sein des applications Microsoft 365. Cette orientation d'intégration a fait des points d'entrée des suites de productivité un canal de distribution pour la création marketing et l'exécution des flux de travail, favorisant une adoption intégrée parmi les équipes déjà présentes dans les environnements Microsoft.

Marché des Logiciels de Marketing Digital Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les revenus générés par les logiciels de marketing digital et les services de support associés qui aident les organisations à planifier, exécuter, mesurer et optimiser le marketing sur les canaux web, mobile, e-mail, réseaux sociaux et recherche, y compris les déploiements cloud et sur site.

Exclusions du périmètre : les services d'agence publicitaire, la production créative externalisée et les outils d'analytique autonomes qui ne prennent pas en charge l'exécution de campagnes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par déploiement

- Cloud

- Sur site

- Par composant

- Logiciels

- Services

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité utilisateur final

- Informatique et télécommunications

- Médias et divertissement

- BFSI

- Commerce de détail et commerce électronique

- Industrie manufacturière

- Santé et sciences de la vie

- Autres secteurs d'activité utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites du marché, comprendre les schémas d'adoption et ancrer les moteurs de la demande qui façonnent les dépenses logicielles. Nous nous référons à des sources publiques telles que le Bureau of Economic Analysis des États-Unis, le Bureau du recensement des États-Unis, Eurostat, les publications de l'OCDE sur l'économie numérique et l'Union internationale des télécommunications pour des indicateurs macroéconomiques et d'activité numérique cohérents.

Pour traduire ces indicateurs en signaux de demande logicielle, nous examinons également les rapports annuels des entreprises et les présentations aux investisseurs, la documentation produit, les pages de tarification, ainsi que la couverture médiatique fiable relative aux évolutions des plateformes et aux règles de confidentialité. Si nécessaire, nous utilisons des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, ainsi que les bases de données de brevets pour vérifier l'exposition au chiffre d'affaires, le périmètre produit et le calendrier de lancement des produits. Ces sources de recherche documentaire sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont été utilisées lors de la collecte et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver ce que révèle la recherche documentaire, en particulier concernant le packaging, les remises et ce que les acheteurs incluent dans une ligne budgétaire « logiciel de marketing digital ». Nous avons échangé avec un panel de fournisseurs de plateformes, de partenaires de distribution, ainsi que d'utilisateurs en entreprise et en PME dans les principales régions, puis avons réconcilié les divergences via des questions de suivi sur le mix de déploiement, le comportement de renouvellement et les taux d'attachement typiques des modules.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 14 % | Asie-Pacifique : 45 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 35 % |

| Acteurs de petite taille : 21 % | Managers : 47 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les dépenses logicielles régionales sont reconstituées à partir de l'activité publicitaire numérique, de l'intensité d'adoption du cloud et de la pénétration des technologies marketing selon la taille des entreprises, puis rapportées au périmètre défini. Une fois cette image formée, nous la corroborons par des vérifications ascendantes sélectives, telles que des échantillons de fourchettes de prix par poste, des schémas de bundles de modules et les retours des partenaires de distribution sur la taille des transactions, qui servent ensuite à ajuster les valeurs aberrantes.

Le modèle est guidé par des variables pratiques qui font évoluer les dépenses d'une année à l'autre, notamment les niveaux de dépenses publicitaires numériques, les tendances de la base d'utilisateurs actifs d'Internet et de smartphones, l'usage des canaux e-mail et réseaux sociaux, la répartition cloud/sur site, et le comportement de renouvellement et d'attrition dans les contrats d'abonnement. Pour les prévisions, une analyse de scénarios est appliquée afin de tester différentes hypothèses sur l'application des règles de confidentialité, l'adoption de flux de travail pilotés par l'IA et la contraction des budgets, puis alignée sur ce que les personnes interrogées jugent réaliste dans les prochaines années. Lorsque les signaux ascendants sont incomplets pour de petits pays ou des modules de niche, les écarts sont comblés à l'aide de proxys régionaux liés au nombre d'entreprises et à l'intensité numérique, suivis d'un contrôle de cohérence par rapport aux dépenses totales adressables en logiciels marketing.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants, tels que l'orientation des dépenses logicielles régionales, les indices de mix de revenus divulgués dans les dépôts réglementaires, et les évolutions observées des prix et du packaging, avant l'acceptation des totaux finaux. Les écarts sont signalés lorsque les taux de croissance ou les répartitions régionales sortent des fourchettes attendues, puis les hypothèses sont retravaillées et revérifiées lors d'un second examen par les analystes.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent la tarification, les mouvements de devises ou des changements majeurs de capacités des plateformes. Avant la livraison, un dernier passage est effectué pour revalider les principales données d'entrée et recontacter les sources lorsque les derniers signaux de marché ne concordent pas avec la précédente exécution du modèle.

Estimation du marché des logiciels de marketing digital par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de marketing digital concordent rarement entre elles, car le périmètre de ce qui est comptabilisé peut varier, et parce qu'une même année peut être mesurée avec un calendrier de conversion des devises et des hypothèses de tarification différents. Des écarts apparaissent également lorsque certaines études intègrent des lignes de dépenses connexes que les acheteurs traitent séparément, comme les services d'agence ou les outils d'analytique non liés à l'exécution.

Un facteur d'écart courant est la cadence d'actualisation, où les réinitialisations de contrats en fin d'année, les remises et les évolutions de prix du cloud peuvent modifier de manière significative la valeur de l'année en cours si elles ne sont pas revérifiées près de la publication. Un autre facteur est la logique de l'ASP, car la tarification par poste, les modules complémentaires à l'usage et les modules groupés peuvent être traités différemment, puis extrapolés à travers des régions avec des normes de remise inégales et des dates de conversion de change différentes. En revalidant l'évolution des prix et le calendrier de conversion des devises lors du cycle de mise à jour final, Mordor Intelligence maintient l'estimation 2025 plus proche de ce que les acheteurs ont réellement payé cette année-là.

Comparaison des références

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 105,52 Mds USD (2025) | |

| Éditeur mondial de recherche A | 92,11 Mds USD (2025) | Applique souvent une courbe de tarification plus conservatrice et peut traiter certains modules et services comme des options complémentaires non comptabilisées de manière cohérente entre les pays, ce qui peut tirer vers le bas le total de l'année en cours. |

| Cabinet d'analytique sectorielle B | 86,27 Mds USD (2025) | Utilise une construction de base et un cadrage prévisionnel différents pouvant sous-estimer les renouvellements de fin d'année et les taux d'attachement des bundles, et peut appliquer la conversion de change à un moment différent de l'année, ce qui modifie la valeur en USD déclarée. |

Entre ces trois chiffres, l'essentiel de l'écart peut être attribué à la rapidité avec laquelle les hypothèses de tarification et de change sont actualisées, ainsi qu'à l'endroit où la ligne est tracée entre les plateformes d'exécution et les dépenses connexes. Avec des inclusions claires, des données d'entrée reproductibles et des vérifications liées à la tarification et au comportement de renouvellement, le chiffre obtenu reste transparent et plus facile à concilier avec les schémas d'achat réels.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des logiciels de marketing numérique en 2026 ?

La taille du marché des logiciels de marketing numérique s'élevait à 121,71 milliards USD en 2026.

Quel TCAC est prévu pour les logiciels de marketing numérique entre 2026 et 2031 ?

Les revenus devraient croître à un taux annuel de 15,33 % jusqu'en 2031.

Quel segment des logiciels de marketing numérique connaît la croissance la plus rapide, les logiciels ou les services ?

Les services se développent à un TCAC de 16,13 % à mesure que les acheteurs recherchent une intégration et un support géré.

Pourquoi les PME adoptent-elles si rapidement les plateformes de marketing numérique ?

L'intégration en libre-service, les niveaux freemium et la tarification à l'usage abaissent les barrières techniques et financières, générant un TCAC de 15,64 % pour les dépenses des PME.

Quel secteur d'activité utilisateur final devrait afficher la croissance la plus forte ?

La santé et les sciences de la vie sont en tête avec un TCAC projeté de 16,12 % jusqu'en 2031.

Quelle région offre le taux de croissance le plus élevé pour les fournisseurs ?

L'Asie-Pacifique devrait croître de 16,27 % par an, portée par le commerce axé sur le mobile et l'adoption locale du SaaS.

Dernière mise à jour de la page le: