Taille et parts du marché des logiciels de vente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.9 Milliards de dollars |

| Taille du Marché (2031) | 71.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

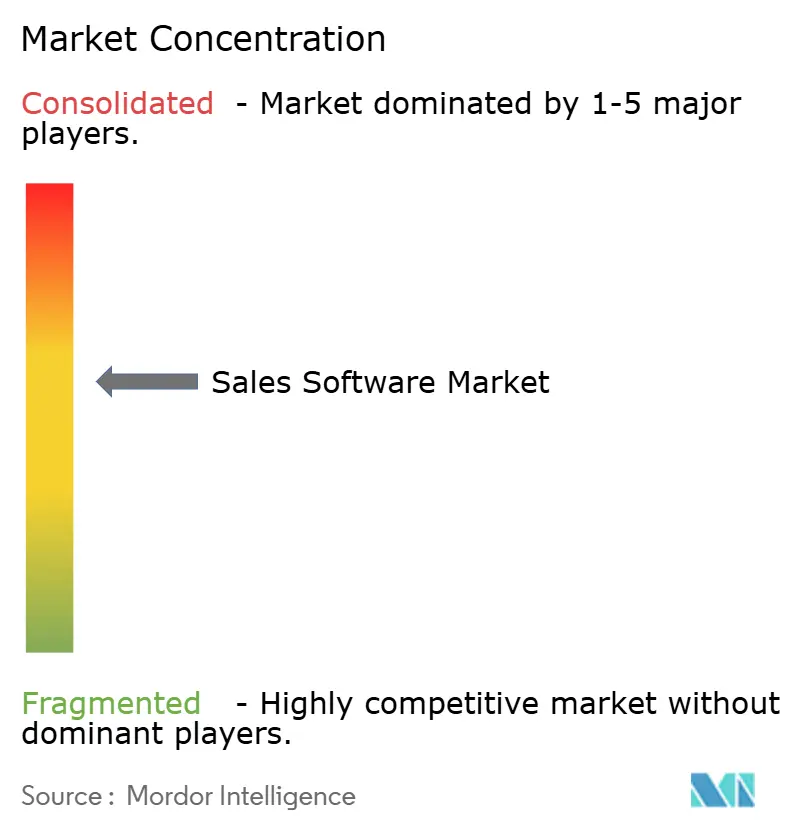

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de vente par Mordor Intelligence

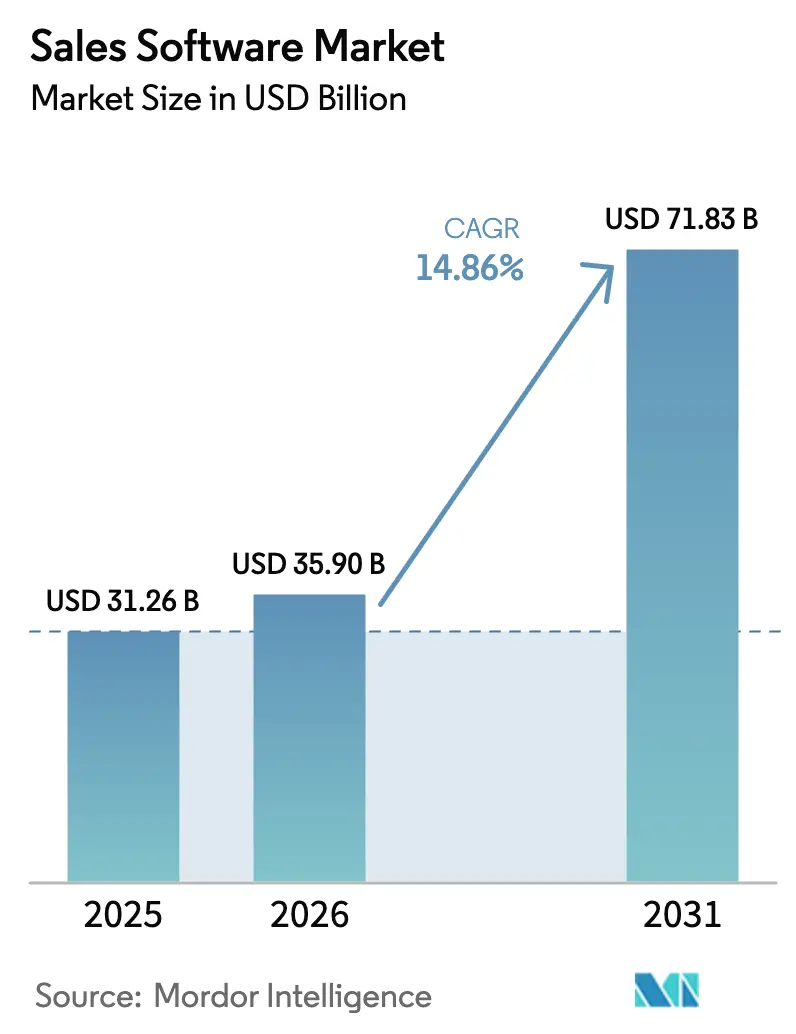

La taille du marché des logiciels de vente était évaluée à 31,26 milliards USD en 2025 et devrait croître de 35,9 milliards USD en 2026 pour atteindre 71,83 milliards USD d'ici 2031, à un TCAC de 14,86 % durant la période de prévision (2026-2031). La croissance repose sur trois évolutions interdépendantes : l'adoption quasi universelle du cloud, le déploiement accéléré de fonctionnalités d'IA générative, et l'essor des suites unifiées de gestion des opérations de revenus (RevOps) qui remplacent les outils ponctuels déconnectés. Les entreprises privilégient désormais les plateformes qui connectent en temps réel les données de vente, de marketing, de service et de finance, tandis que les petites et moyennes entreprises (PME) bénéficient de modèles d'abonnement qui réduisent les coûts d'entrée. Les fournisseurs profitent également d'une clarté réglementaire croissante autour de l'intelligence artificielle et de la protection des données, permettant des lancements de produits plus rapides dans toutes les régions. La dynamique concurrentielle se concentre de plus en plus sur la capacité à intégrer des analyses prédictives dans les flux de travail quotidiens des vendeurs sans ajouter de complexité.

Principaux enseignements du rapport

- Par type de logiciel, le CRM de vente est resté dominant avec 40,22 % des revenus de 2025 ; les outils d'assistant de vente IA et d'intelligence conversationnelle devraient se développer à un TCAC de 23,85 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes cloud représentaient 71,95 % des revenus de 2025 et croissent à 18,78 % sur l'horizon de prévision.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 57,65 % des dépenses de 2025, tandis que les PME constituent la cohorte à la croissance la plus rapide avec un TCAC de 12,12 %.

- Par secteur d'activité utilisateur final, l'informatique et les télécommunications détenaient 23,95 % des revenus de 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 16,25 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 33,95 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 13,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de vente

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du cloud et pénétration du SaaS | +3.2% | Mondial, Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Demande d'automatisation des processus de vente | +2.8% | Amérique du Nord et Europe en cœur, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Outils prédictifs et génératifs alimentés par l'IA | +4.1% | Amérique du Nord et UE en avance, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Convergence vers les plateformes RevOps | +2.3% | Focus sur les grandes entreprises mondiales | Moyen terme (2-4 ans) |

| Essor des salles de vente numériques | +1.9% | Marchés B2B mondiaux | Court terme (≤ 2 ans) |

| Outillage de vente intégré au produit avec API en priorité pour les entreprises PLG | +1.7% | Écosystèmes SaaS en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption du cloud et pénétration du SaaS

Les déploiements cloud représentent déjà 72,6 % du marché des logiciels de vente et croissent à un TCAC de 19,10 %. La migration des licences perpétuelles vers les contrats d'abonnement offre aux fournisseurs des revenus récurrents et donne aux acheteurs un accès plus rapide aux nouvelles fonctionnalités. La loi sur l'IA et la loi sur les données de l'Europe incitent à des contrôles de conformité natifs du cloud, orientant les décisions d'achat vers les fournisseurs qui proposent un hébergement des données en région et des pistes d'audit robustes [1]Commission européenne, « La loi sur l'intelligence artificielle », digital-strategy.ec.europa.eu . Les principales plateformes telles que Microsoft ont enregistré 40,9 milliards USD de revenus cloud au cours de l'exercice fiscal 2025, une progression de 21 % en glissement annuel qui souligne l'avantage d'échelle des hyperscalers. La synchronisation en temps réel entre les équipes mondiales renforce encore le cloud comme choix de déploiement par défaut.

Demande d'automatisation des processus de vente

Les entreprises ciblent les tâches répétitives qui consomment encore la majorité du temps des vendeurs. Les moteurs de flux de travail modernes déclenchent désormais automatiquement la saisie des données, la génération de devis et le routage des contrats, resserrant les transferts entre le marketing, les ventes et le service. Les fabricants déployant l'automatisation robotisée des processus signalent des réductions significatives des cycles de commande à l'encaissement, tandis que les détaillants réduisent les incidents de rupture de stock en intégrant les signaux d'inventaire dans le processus de devis. La pression au niveau du conseil d'administration pour atteindre des objectifs de revenus ambitieux alimente les investissements continus malgré un examen plus rigoureux des budgets informatiques. L'automatisation est donc positionnée moins comme une technologie de réduction des coûts que comme une technologie d'expansion des revenus.

Outils prédictifs et génératifs alimentés par l'IA

Les modules d'assistant de vente IA et d'intelligence conversationnelle se développent à un TCAC de 24,60 %, dépassant tous les autres types de logiciels au sein du marché des logiciels de vente. Les grands modèles de langage rédigent désormais des e-mails personnalisés, résument les transcriptions d'appels et prévoient les probabilités de succès avec une vitesse bien supérieure aux méthodes manuelles. Une seule mise à jour d'un fournisseur peut diffuser de nouveaux algorithmes à des milliers de locataires du jour au lendemain, amplifiant la portée et le retour sur les dépenses de R&D. Dynamics 365 de Microsoft a enregistré une croissance de 19 % lors du dernier exercice fiscal, en grande partie grâce aux capacités Copilot intégrées dans l'ensemble de son portefeuille de produits [2] Microsoft Corporation, « Communiqué de presse sur les résultats du T3 de l'exercice fiscal 2025 », microsoft.com. Des cadres de gouvernance robustes, incluant la validation avec intervention humaine, atténuent les risques d'hallucination dans les secteurs réglementés.

Convergence vers les plateformes RevOps

Les produits de gestion des opérations de revenus fusionnent le CRM, l'automatisation du marketing et les données de succès client dans un espace de travail partagé. L'adoption s'accélère à mesure que les directeurs financiers exigent une source unique de vérité pour le pipeline, les réservations et les renouvellements. L'intérêt d'Alphabet pour une acquisition de HubSpot à 34 milliards USD illustre la prime stratégique accordée aux plateformes dotées de capacités de revenus de bout en bout. Les suites intégrées réduisent la « prolifération des outils », diminuent les frais de licence et simplifient l'analyse en éliminant l'assemblage manuel des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'abonnement et d'intégration | -2.1% | Mondial, plus aigu pour les PME | Court terme (≤ 2 ans) |

| Conformité en matière de confidentialité des données et transfrontalière | -1.8% | UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Hallucinations de l'IA et risques pour la réputation de marque | -1.3% | Mondial, secteurs réglementés | Long terme (≥ 4 ans) |

| Prolifération des outils et fatigue du CRM | -1.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'abonnement et d'intégration

Les équipes d'approvisionnement examinent désormais les délais de retour sur investissement avec plus de rigueur, prolongeant les cycles de renouvellement et comprimant les tailles des transactions. Les projets d'intégration nécessitent régulièrement des consultants externes pour connecter les plateformes de vente aux systèmes ERP, financiers et de service client, ce qui gonfle le coût total de possession. Les PME ressentent le plus la pression lorsque les frais de services initiaux rivalisent avec les frais de licence annuels, ralentissant l'adoption même dans les segments désireux d'automatisation.

Obstacles liés à la confidentialité des données et à la conformité transfrontalière

Des réglementations telles que le RGPD imposent un traitement strict des données personnelles, obligeant les fournisseurs à construire des environnements d'hébergement spécifiques à chaque région et des contrôles de consentement granulaires. Les nations d'Asie-Pacifique ajoutent leurs propres règles de localisation des données qui compliquent les déploiements multi-pays. Les acheteurs du secteur de la santé et des services financiers insistent souvent sur le stockage dans le pays, ajoutant des dépenses d'infrastructure et des frais généraux de conformité qui peuvent compenser les gains d'efficacité des déploiements cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logiciel : les outils d'IA remodèlent le leadership du CRM

Le CRM de vente détenait 40,22 % des revenus en 2025, maintenant la plus grande part du marché des logiciels de vente. Pendant ce temps, les catégories d'assistant de vente IA et d'intelligence conversationnelle devraient croître à un TCAC de 23,85 % jusqu'en 2031. Cette progression souligne un pivot du simple enregistrement vers l'orientation en temps réel qui améliore la productivité des vendeurs. Les suites d'engagement des ventes superposent désormais des données d'intention sur les enregistrements CRM, réduisant les listes de prospects et recommandant les meilleures actions suivantes. Les modules CPQ résolvent les fuites de marge en automatisant des scénarios de tarification complexes et en mettant en avant des packages de vente croisée. Le groupe « Autres » — salles de vente numériques et modules complémentaires PLG avec API en priorité — contient des offres naissantes qui comblent souvent les lacunes laissées par les produits CRM hérités. Collectivement, ces innovations déplacent la concurrence vers une valeur basée sur les résultats plutôt que sur le nombre de fonctionnalités.

La cohorte IA influence également les critères d'achat. Les acheteurs évaluent de plus en plus l'intelligence conversationnelle non pas par ses sorties de nuages de mots, mais par sa capacité à enrichir automatiquement les enregistrements d'opportunités. Les fournisseurs qui possèdent à la fois la couche d'engagement et la base de données CRM peuvent entraîner des modèles sur des données de conversation propriétaires, formant des effets de réseau à haute barrière d'entrée. En conséquence, la taille du marché des logiciels de vente pour les modules natifs de l'IA se développera beaucoup plus rapidement que la base CRM principale, bien que le CRM maintienne son utilité en tant que système d'enregistrement principal.

Par modèle de déploiement : la suprématie du cloud se renforce

Le déploiement cloud commande 71,95 % de parts de marché en 2025 avec un TCAC de 18,78 % jusqu'en 2031, porté par le besoin des entreprises de synchronisation des données en temps réel, d'intégrations API et d'une infrastructure évolutive qui soutient les opérations de vente mondiales. Les revenus cloud de Microsoft ont atteint 40,9 milliards USD avec une croissance de 21 %, démontrant l'économie de plateforme qui favorise les solutions natives du cloud par rapport aux alternatives sur site. Les déploiements sur site persistent dans les secteurs réglementés et les entreprises ayant des exigences spécifiques de souveraineté des données, bien que ce segment se contracte à mesure que les fournisseurs cloud améliorent leurs capacités de sécurité et de conformité. Les modèles hybrides émergent comme une approche transitionnelle pour les grandes entreprises gérant des systèmes hérités tout en adoptant des fonctionnalités basées sur le cloud pour de nouveaux cas d'usage et l'expansion géographique.

L'avantage du cloud va au-delà des économies de coûts pour englober la vélocité d'innovation, car les fournisseurs peuvent déployer de nouvelles fonctionnalités et capacités d'IA sans nécessiter de mises à niveau de l'infrastructure client. Ce changement de déploiement permet également des modèles de croissance pilotés par le produit où les utilisateurs peuvent accéder aux fonctionnalités immédiatement sans processus d'approvisionnement informatique, réduisant les cycles de vente et améliorant les taux d'adoption par les utilisateurs.

Par taille d'entreprise utilisatrice finale : l'adoption par les PME s'accélère

Les grandes organisations ont contribué à 57,65 % des revenus de 2025, leur donnant la plus grande part du marché des logiciels de vente. Pourtant, les dépenses des PME augmentent à un TCAC de 12,12 %, dépassant les budgets des grandes entreprises en termes de pourcentage. Les niveaux d'entrée freemium suppriment les frictions d'approvisionnement, permettant aux équipes d'essayer les capacités avec une supervision minimale. Lorsque la valeur devient évidente, la tarification par paliers basée sur l'utilisation convertit les comptes gratuits en abonnements payants, créant un entonnoir de croissance évolutif. Pour les fournisseurs, le coût d'acquisition client diminue à mesure que le libre-service piloté par le produit remplace les longs cycles de vente directe.

Les acheteurs en entreprise, en revanche, négocient des contrats pluriannuels qui incluent des intégrations complexes et des garanties de niveau de service. Ce mélange stabilise les revenus mais allonge les cycles de vente. Il est intéressant de noter que les grandes entreprises adoptent en interne des tactiques PLG, encourageant les contributeurs individuels à piloter de nouveaux modules avant que l'informatique ne formalise un déploiement. La convergence des comportements d'achat souligne comment l'expérience utilisateur compte désormais autant que l'alignement des dirigeants pour conclure des contrats à sept chiffres.

Par secteur d'activité utilisateur final : la santé dépasse le leadership en matière de croissance

L'informatique et les télécommunications sont restées le plus grand secteur vertical avec 23,95 % des revenus de 2025, reflétant une adoption précoce historique et des dépenses plus élevées par employé. La santé et les sciences de la vie, cependant, devrait croître à un TCAC de 16,25 % à mesure que les prestataires numérisent les flux de travail d'engagement des patients et répondent à des exigences d'audit strictes. Les logiciels de vente aident les entreprises des sciences de la vie à gérer des réseaux de parties prenantes complexes, des payeurs et des cliniciens aux régulateurs.

Les institutions de services financiers continuent d'élargir leur utilisation pour les équipes de gestion de patrimoine et de prêts commerciaux qui s'appuient sur une visibilité claire du pipeline et des pistes d'audit réglementaires. Les entreprises manufacturières utilisent des modules CPQ et de salle de vente numérique pour accélérer les cycles de devis et capturer les variations d'ingénierie à la commande. Les acteurs du commerce de détail et du e-commerce intègrent les données CRM avec les systèmes d'inventaire pour alimenter les promotions omnicanales. Dans tous les secteurs, la taille du marché des logiciels de vente liée aux secteurs à forte réglementation dépasse celle des catégories de dépenses discrétionnaires, car les fonctionnalités de gouvernance deviennent des prérequis à l'achat.

Analyse géographique

L'Amérique du Nord a maintenu sa part de 33,95 % des revenus mondiaux en 2025. Une masse critique de fournisseurs de logiciels, d'intégrateurs de systèmes et de financements en capital-risque alimente une itération rapide des produits, donnant aux acheteurs locaux un accès plus précoce aux fonctionnalités d'IA. Les États-Unis restent le plus grand marché national, tandis que les entreprises canadiennes et mexicaines capitalisent sur des cadres transfrontaliers tels que l'ACEUM pour adopter des piles technologiques similaires.

L'Asie-Pacifique est la région à la croissance la plus rapide, devant se développer à un TCAC de 13,45 % jusqu'en 2031. La poussée de la Chine pour des plateformes cloud indigènes et la florissante économie de services mondiaux de l'Inde stimulent l'adoption parmi les champions nationaux et les filiales multinationales. Les nations d'Asie du Sud-Est investissent dans des infrastructures de commerce numérique qui favorisent les plateformes de vente natives du cloud. Les mandats de localisation encouragent les centres de données régionaux, favorisant les partenariats entre les fournisseurs mondiaux et les hyperscalers locaux pour satisfaire aux règles de souveraineté.

L'Europe progresse régulièrement, l'Allemagne, la France et le Royaume-Uni représentant plus de la moitié des dépenses régionales. Le programme Décennie numérique de la Commission européenne vise à ce que 75 % des entreprises déploient des solutions cloud-edge d'ici 2030, offrant aux logiciels de vente un vent favorable politique clair. Les fournisseurs se différencient par des interfaces multilingues, une gestion des données conforme au RGPD et des modèles spécifiques à l'industrie alignés sur les directives sectorielles. Les entrants sur le marché qui sous-estiment les besoins d'intégration et de support locaux peinent souvent à construire une part durable.

Paysage concurrentiel

Le marché est modérément concentré. Salesforce, Microsoft, Oracle et SAP ancrent le premier niveau, tandis que des challengers à forte croissance tels que HubSpot et Freshworks se spécialisent dans les segments PME et marché intermédiaire. Dynamics 365 de Microsoft a affiché une croissance de revenus de 19 % lors du dernier exercice fiscal grâce à sa couche d'IA Copilot intégrée dans les suites de productivité et d'ERP. Les fournisseurs de plateformes exécutent des stratégies multi-cloud pour satisfaire aux règles de résidence des données et réduire la dépendance à un seul cloud.

Les acquisitions stratégiques intensifient la profondeur des plateformes. L'intérêt d'Alphabet pour HubSpot signale une volonté de connecter les données publicitaires aux métriques de revenus en aval. L'offre rapportée de Salesforce pour Informatica souligne la demande de dorsales unifiées d'intégration des données. Les fournisseurs investissent également massivement dans des API ouvertes et des outils low-code pour favoriser des écosystèmes d'applications tierces qui fidélisent les clients grâce aux effets de réseau.

Les fournisseurs spécialisés se taillent des niches rentables en répondant aux exigences verticales — par exemple, l'engagement des patients conforme à la HIPAA dans le secteur de la santé ou la tenue de registres MiFID II sur les marchés de capitaux. Beaucoup concèdent ensuite leur propriété intellectuelle à des plateformes plus grandes, monétisant l'innovation sans développer des équipes de vente mondiales. Il en résulte un mix concurrentiel en constante évolution où les réseaux de partenariats et la notoriété dans l'écosystème comptent autant que la parité directe des fonctionnalités.

Leaders du secteur des logiciels de vente

Microsoft Corporation

Salesforce, Inc.

Oracle Corporation

SAP SE

HubSpot, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ServiceNow a signé un accord définitif pour acquérir Logik.ai, élargissant ses capacités de configuration-prix-devis et renforçant son portefeuille de gestion des ventes et des commandes.

- Avril 2025 : Actifai et GOCare ont lancé un partenariat qui fusionne l'intelligence de vente en temps réel avec des outils avancés de communication client pour les fournisseurs de services à large bande.

- Mars 2025 : SoftwareOne a ouvert de nouveaux centres de vente numériques à Bogotá et São Paulo en collaboration avec Microsoft pour étendre le support de vente piloté par l'IA aux PME des Amériques et d'Europe.

- Février 2025 : Banzai International a finalisé l'acquisition de Act-On Software pour 53,2 millions USD, améliorant sa suite marketing pilotée par l'IA et se positionnant pour concurrencer les leaders des plateformes de revenus intégrées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de vente comme l'ensemble des applications SaaS basées sur des licences ou des abonnements qui aident les équipes en première ligne et les équipes de vente interne à identifier des prospects, gérer des pipelines, configurer des devis de prix, prévoir les revenus et surveiller les performances individuelles ou d'équipe sur les canaux physiques et numériques.

Exclusion de portée : les suites exclusivement dédiées au marketing, les outils de gestion des tickets de service client et les services de mise en œuvre professionnelle sont exclus du modèle de valeur.

Aperçu de la segmentation

- Par type de logiciel

- CRM de vente

- Engagement/activation des ventes

- Assistant de vente IA et intelligence conversationnelle

- CPQ et automatisation des propositions

- Analyse/prévision des ventes

- Numérotation automatique et prospection

- Autres

- Par modèle de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité utilisateur final

- Commerce de détail et e-commerce

- Informatique et télécommunications

- BFSI

- Santé et sciences de la vie

- Fabrication

- Automobile

- Services professionnels

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables produit chez des fournisseurs de logiciels mondiaux et régionaux, des responsables RevOps dans de grandes entreprises, et des fondateurs d'utilisateurs PME à forte croissance en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces conversations ont confirmé les nombres de sièges typiques, les taux d'adoption des fonctionnalités d'IA et les remises régionales, comblant les lacunes trouvées dans les sources secondaires.

Recherche documentaire

Notre équipe a d'abord cartographié le pool de dépenses des entreprises en utilisant des ensembles de données accessibles au public tels que l'enquête TIC du Bureau du recensement des États-Unis, le tableau de bord d'adoption du cloud d'Eurostat, l'indice de développement TIC de l'OCDE et les tableaux d'accès aux TIC du NSS de l'Inde. Nous les avons complétés par des perspectives sectorielles de la Sales Enablement Society, des notes publiques de l'International Data Corporation et des livres blancs de la RevOps Alliance, qui clarifient les courbes d'adoption et les modèles de pénétration des sièges selon la taille des entreprises.

Les rapports annuels 10-K des entreprises, les divulgations trimestrielles des revenus cloud, les bases de données de financement par capital-risque et les archives de presse dans D&B Hoovers et Dow Jones Factiva nous ont ensuite aidés à évaluer les taux d'exécution au niveau des fournisseurs, les prix de vente moyens et le taux d'attrition. Les sources répertoriées sont illustratives ; de nombreuses autres ressources ouvertes et par abonnement ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les dépenses régionales en logiciels d'entreprise, isolant la part des logiciels de vente par le biais de retraitements des données de production et de commerce, puis alloue par taille d'entreprise et mode de déploiement. Des vérifications ascendantes sélectives, des cumuls de revenus publics des fournisseurs, des prix de vente moyens échantillonnés multipliés par les sièges actifs et les journaux d'expédition des partenaires de distribution alignent les totaux. Les variables clés intégrées dans le modèle comprennent le taux de migration vers le cloud, les dépenses moyennes par employé orienté revenus, l'effet de levier des ventes incitatives pilotées par l'IA, les tendances de création de PME et les taux d'expansion nette des fournisseurs. Les prévisions utilisent une régression multivariée qui relie ces moteurs aux dépenses historiques, tandis que l'analyse de scénarios teste les chocs macroéconomiques ; le consensus du panel d'experts guide le cas médian final. Les lacunes dans les données ascendantes granulaires sont comblées par des proxies régionaux pondérés et vérifiées lors des rappels avec les parties prenantes.

Validation des données et cycle de mise à jour

La triangulation, les seuils de variance et la révision par les pairs précèdent la validation finale. Les analystes comparent les résultats avec des indicateurs indépendants tels que la croissance des cohortes d'actions SaaS et les indices de prix des producteurs de logiciels, en revisitant les anomalies avant la publication. Nous actualisons tous les douze mois et publions des ajustements intermédiaires lorsque des fusions-acquisitions importantes de fournisseurs ou des changements réglementaires surviennent, garantissant que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi la base de référence des logiciels de vente de Mordor mérite la confiance des décideurs

Les estimations publiées varient parce que les entreprises choisissent différentes portées fonctionnelles, règles de capture des prix et cadences d'actualisation. Certains ne comptent que les outils de génération de leads ou de vente interne, tandis que d'autres regroupent les suites de vente, de marketing et de service, ce qui entraîne des écarts importants.

Les principaux facteurs d'écart sont la largeur de la portée, le traitement des modules complémentaires d'IA et la question de savoir si les dépenses informatiques fantômes sont capturées. Par exemple, une étude de niche qui ne suit que les postes de travail de vente interne se situe bien en dessous de notre total, tandis qu'une étude de plateforme large qui intègre l'automatisation du marketing gonfle les chiffres. Les points de conversion des devises et l'agressivité des prévisions ajoutent une séparation supplémentaire, surtout lorsque les éditeurs laissent les hypothèses non testées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 31,26 milliards USD (2025) | ||

| 7,18 milliards USD (2024) | Consultance mondiale A | Ne suit que les fonctions de vente interne ; exclut les modules de vente incitative IA et les suites d'opérations de revenus. |

| 73,5 milliards USD (2025) | Éditeur sectoriel B | Regroupe les logiciels de marketing et de service, applique un ratio descendant unique sans validation ascendante. |

En résumé, la portée disciplinée de Mordor, la modélisation à double approche et la cadence d'actualisation annuelle fournissent une base de référence équilibrée et transparente que les dirigeants et les investisseurs peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de vente ?

Le marché est évalué à 35,9 milliards USD en 2026 et est en voie d'atteindre 71,83 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 13,45 % jusqu'en 2031, porté par des programmes de transformation numérique à grande échelle.

Quel modèle de déploiement domine les logiciels de vente ?

Le cloud représente 71,95 % des revenus de 2025 et se développe à un TCAC de 18,78 % à mesure que les entreprises privilégient la livraison rapide de fonctionnalités et une infrastructure réduite.

Quel segment de logiciels connaîtra la croissance la plus rapide ?

Les solutions d'assistant de vente IA et d'intelligence conversationnelle devraient progresser à un TCAC de 23,85 %, reflétant la demande d'informations prédictives et de contenu génératif.

Pourquoi les plateformes RevOps gagnent-elles en popularité ?

Elles unifient les données de vente, de marketing et de succès client, offrant aux dirigeants une vue unique des revenus et supprimant les inefficacités causées par la prolifération des outils.

Comment les exigences de conformité croissantes affectent-elles l'adoption ?

Des réglementations telles que le RGPD et les lois de localisation des données en Asie-Pacifique augmentent la demande d'hébergement spécifique à chaque région et de contrôles de gouvernance avancés, augmentant l'effort de mise en œuvre mais encourageant également les fournisseurs à proposer des options cloud conformes.

Dernière mise à jour de la page le: