Taille et part du marché des tests logiciels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.44 Milliards de dollars |

| Taille du Marché (2031) | 99.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.92% CAGR |

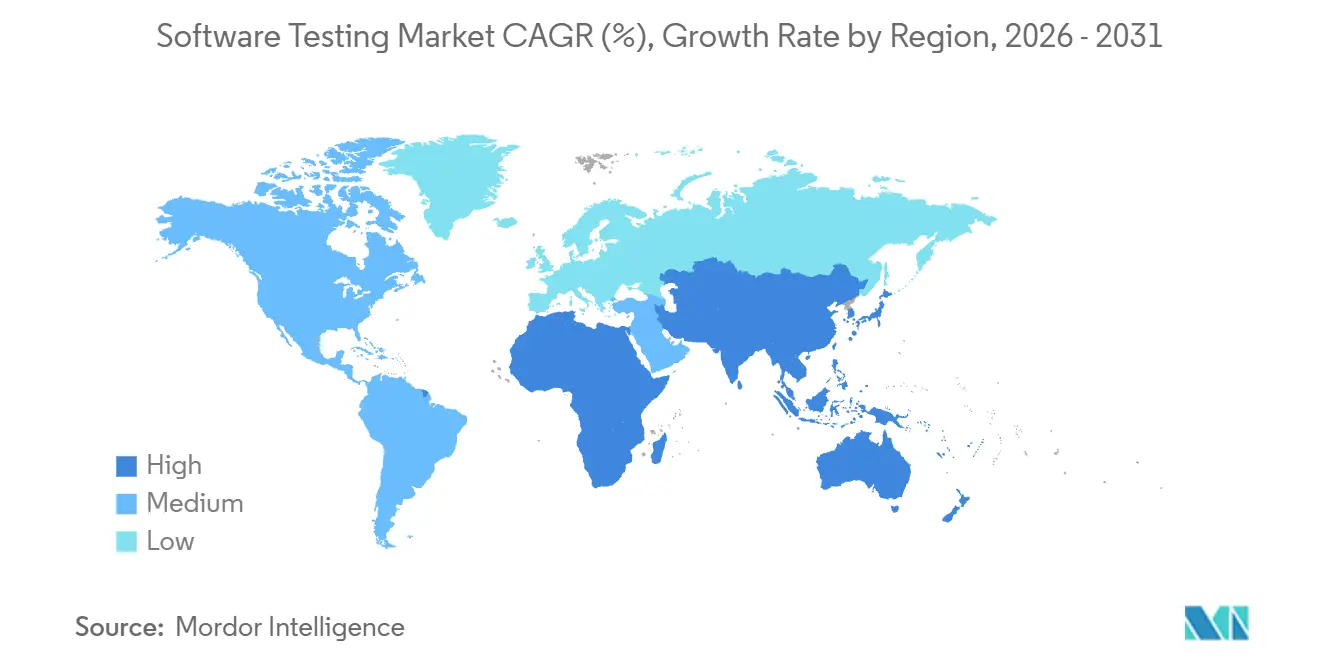

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests logiciels par Mordor Intelligence

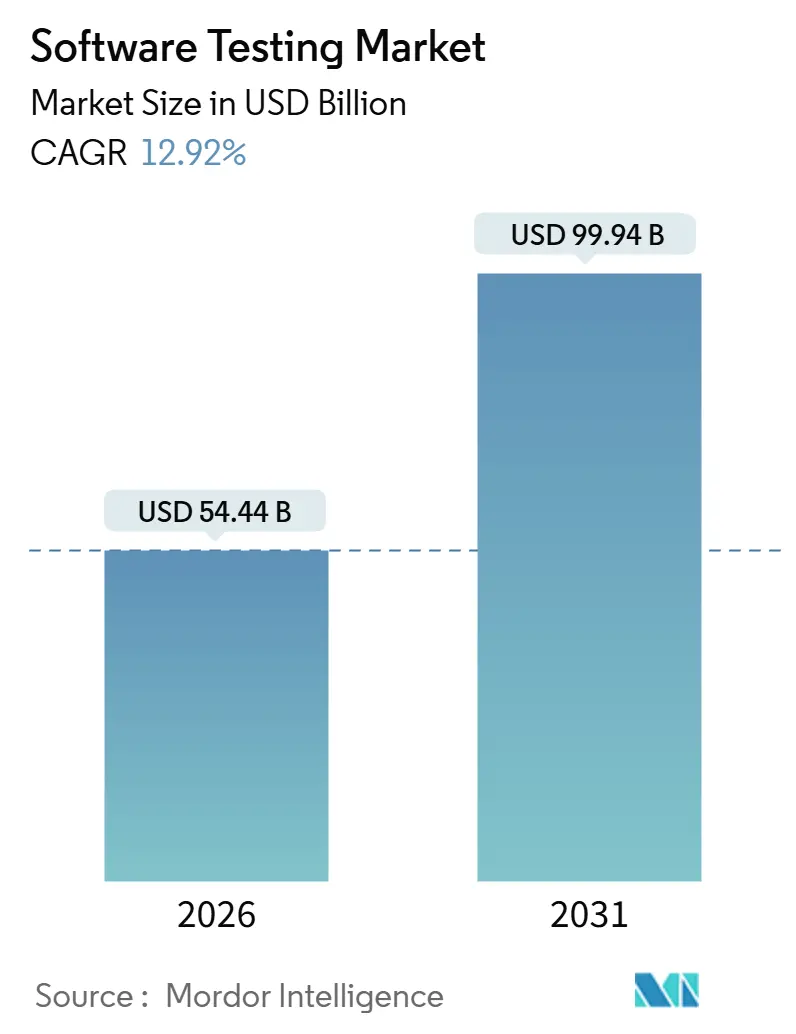

La taille du marché des tests logiciels a atteint 54,44 milliards USD en 2026 et devrait progresser jusqu'à 99,94 milliards USD d'ici 2031, avançant à un TCAC de 12,92 % tout au long de la période de prévision. La croissance est liée aux entreprises qui intègrent des portes de qualité directement dans les pipelines d'intégration continue et de déploiement continu, faisant passer l'assurance qualité d'un point de contrôle post-lancement à une pratique d'ingénierie permanente. L'adoption généralisée de l'automatisation augmentée par l'IA, la migration croissante vers le cloud et l'expansion des modèles de tests en tant que service réduisent les délais de cycle tout en élargissant l'accès à une infrastructure de test élastique. La demande est également stimulée par des pressions de conformité sectorielles spécifiques, notamment la traçabilité IEC 62304 dans les sciences de la vie et les mandats d'API bancaires ouvertes dans les services financiers, qui exigent une validation continue de la sécurité et des performances. Dans le même temps, une pénurie persistante d'ingénieurs versés dans l'ingénierie du chaos et la validation de modèles d'IA fait grimper les primes salariales en Amérique du Nord et en Europe occidentale, augmentant le risque d'exécution pour les grands programmes de transformation.

Principaux enseignements du rapport

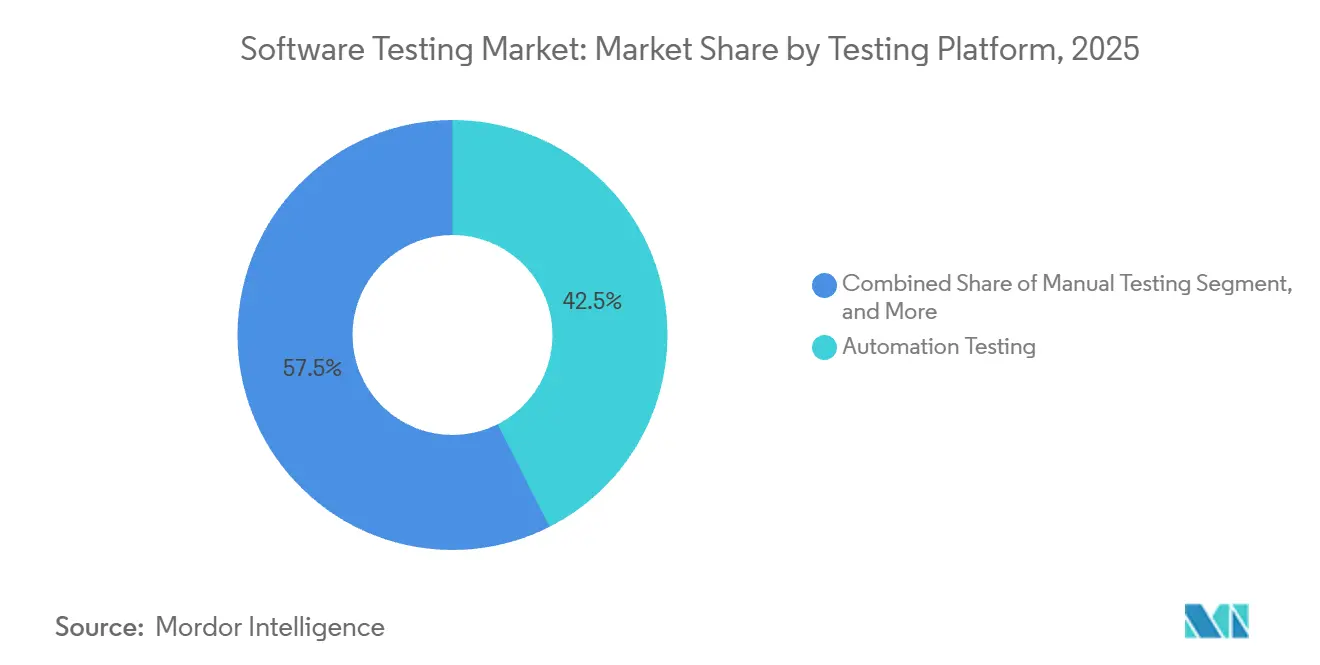

- Par plateforme de test, les tests d'automatisation détenaient 42,53 % de la part du marché des tests logiciels en 2025, tandis que les plateformes de tests augmentées par l'IA et autonomes devraient se développer à un TCAC de 13,16 % jusqu'en 2031.

- Par type de test, les tests fonctionnels et système représentaient 50,13 % de la taille du marché des tests logiciels en 2025, tandis que les tests de sécurité et de pénétration sont en voie de croître à 14,83 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site représentaient 54,63 % du chiffre d'affaires en 2025, mais les tests basés sur le cloud devraient enregistrer un TCAC de 14,13 % sur le même horizon.

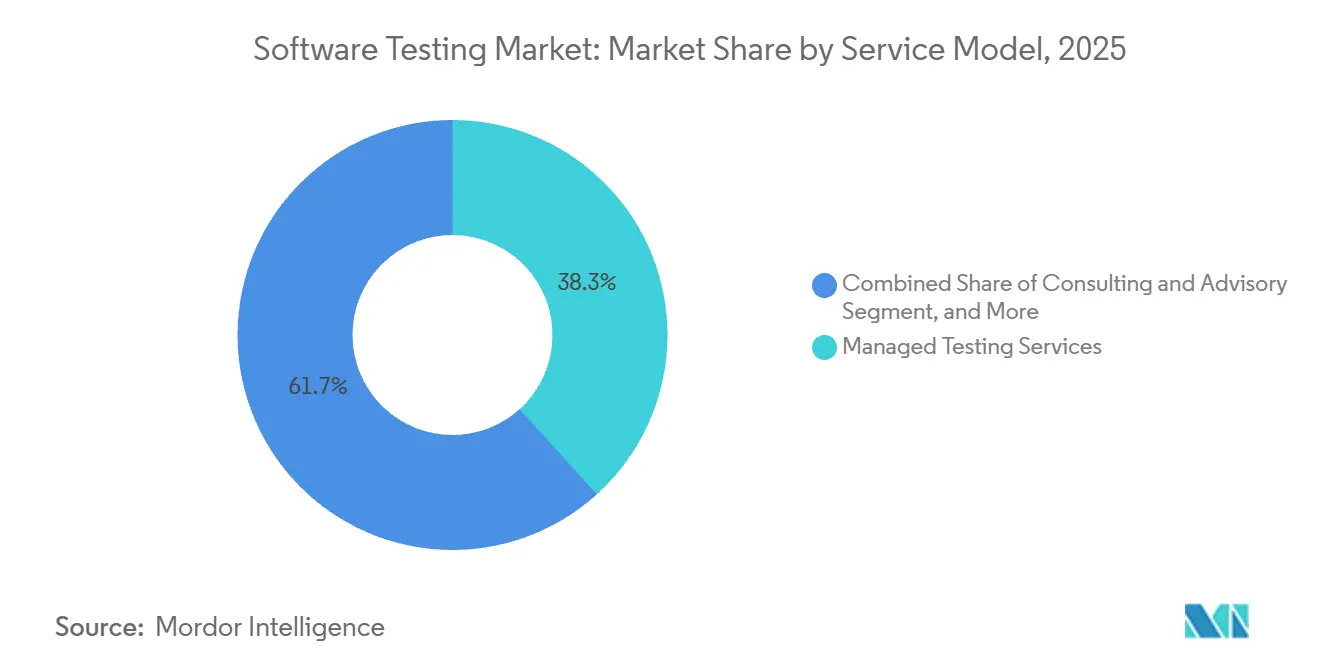

- Par modèle de service, les services de tests gérés ont capté 38,29 % des dépenses de 2025, mais les tests en tant que service devraient s'accélérer à 15,09 % à mesure que la tarification par cycle de test gagne en popularité.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance représentaient 26,41 % de la demande en 2025, tandis que les soins de santé et les sciences de la vie devraient progresser à 13,56 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,63 % du chiffre d'affaires du marché des tests logiciels en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 13,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des tests logiciels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du numérique en priorité et du DevOps par les entreprises | +3.2% | Mondial avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Volumes croissants d'applications mobiles et IoT | +2.8% | Asie-Pacifique au cœur avec répercussions mondiales | Long terme (≥ 4 ans) |

| Adoption accélérée de l'automatisation des tests et de l'IA | +4.1% | Mondial et concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Migration vers le cloud stimulant les tests en tant que service | +2.5% | Mondial avec des variations réglementaires dans l'UE | Moyen terme (2 à 4 ans) |

| Mandats de conformité en matière de sécurité et d'éthique de l'IA | +1.8% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Demande d'assurance qualité verte liée à la durabilité | +0.9% | Europe en tête et expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du numérique en priorité et du DevOps par les entreprises

Les organisations pratiquant le DevOps ont enregistré une fréquence de déploiement 208 fois plus élevée et des délais d'exécution 106 fois plus rapides en 2024, comprimant la fenêtre disponible pour les tests exploratoires manuels. Les portes de qualité continues dans les pipelines GitLab, Jenkins et Azure DevOps valident désormais chaque commit en quelques minutes, obligeant les équipes d'assurance qualité à moderniser les suites de régression et à intégrer l'observabilité du maillage de services. Les institutions financières décomposant des monolithes en centaines de microservices génèrent une croissance exponentielle des tests de contrats d'API, dépassant les capacités des outils de gestion de tests traditionnels. L'expansion résultante de la couverture automatisée accroît la demande d'ingénieurs compétents en infrastructure en tant que code, traçage distribué et validation de déploiement sans interruption. À moyen terme, ce moteur soutiendra une adoption à deux chiffres de l'orchestration de tests assistée par l'IA en Amérique du Nord et en Europe.

Volumes croissants d'applications mobiles et IoT

Les téléchargements mondiaux d'applications mobiles ont dépassé 255 milliards en 2024, tandis que les points de terminaison IoT connectés ont dépassé 16 milliards d'unités, multipliant les permutations appareil-système d'exploitation-réseau qui doivent être validées. Les équipementiers automobiles simulant une connectivité 4G intermittente, les dispositifs médicaux portables transmettant des données biométriques en temps réel selon les directives de la FCC, et les usines industrielles intégrant des capteurs de périphérie nécessitent tous des laboratoires de test spécialisés équipés de chambres RF et d'analyseurs de protocoles. L'Asie-Pacifique représente une grande partie du volume de dispositifs, l'Inde et la Chine ancrant la demande d'automatisation de tests à grande échelle couvrant les conditions de réseau régionales. Compte tenu du long cycle de remplacement des dispositifs embarqués, la charge de test qui en résulte se poursuivra jusqu'à la prochaine décennie, contribuant à une hausse à long terme du marché des tests logiciels.

Adoption accélérée de l'automatisation des tests et de l'assurance qualité pilotée par l'IA

Les plateformes augmentées par l'IA qui analysent les journaux de production et les exigences en langage naturel construisent désormais des suites de régression en heures plutôt qu'en semaines. Les clients de Tricentis ont réalisé une création de suite 68 % plus rapide après l'adoption de son module basé sur l'IA en 2025.[1]Tricentis, "Lancement du module Vision AI pour les tests d'interface utilisateur," tricentis.com Les localisateurs auto-réparateurs réduisent l'effort de maintenance de 30 à 40 %, libérant les ingénieurs pour des activités exploratoires à plus haute valeur ajoutée. Les entreprises nord-américaines mènent les premiers déploiements, tandis que les centres de compétences mondiaux de l'Inde opérationnalisent ces outils à grande échelle pour des clients multinationaux. À court terme, le retour sur investissement rapide grâce à la réduction du temps de cycle et aux économies de maintenance des scripts devrait stimuler l'adoption mondiale, les fournisseurs de plateformes s'empressant d'intégrer des tableaux de bord d'IA explicable pour atténuer les faux positifs.

Migration vers le cloud stimulant les tests en tant que service

Les clients transférant des charges de travail vers Amazon Web Services, Microsoft Azure et Google Cloud Platform provisionnent de plus en plus des environnements de test éphémères à la demande, évitant les dépenses en capital pour les parcs de dispositifs. Capgemini a signalé une croissance de 22 % d'une année sur l'autre des engagements de tests en tant que service en 2025. Les offres de tests en tant que service natives du cloud s'intègrent aux modèles d'infrastructure en tant que code, permettant aux équipes d'assurance qualité de déployer des clusters Kubernetes, des données d'amorçage et des services fictifs en moins de 10 minutes. Bien que les frais de transfert de données inter-régions puissent augmenter les dépenses, la plupart des entreprises réalisent encore des économies nettes par rapport à une infrastructure sur site inactive. À moyen terme, la migration généralisée vers le cloud et la budgétisation basée sur la consommation maintiendront ce moteur fermement positif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie mondiale d'ingénieurs en assurance qualité qualifiés | -2.1% | Mondial et aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les frameworks gratuits et open source compriment les marges | -1.8% | Mondial, impactant les prestataires de services | Moyen terme (2 à 4 ans) |

| Les plateformes low-code et no-code limitent les tests manuels | -1.3% | Mondial et concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Les règles de souveraineté des données entravent l'assurance qualité dans le cloud | -0.9% | Europe principalement avec une adoption croissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie mondiale d'ingénieurs en assurance qualité qualifiés

Le délai médian pour pourvoir des postes seniors en automatisation a dépassé 90 jours en Amérique du Nord en 2025, la demande de tests natifs Kubernetes et de validation de modèles d'IA dépassant l'offre. Les salaires des professionnels certifiés en Tricentis Tosca, ReadyAPI et Sauce Labs commandaient des primes de 18 à 25 %. Le fort taux d'attrition en Inde et en Europe de l'Est, où les hyperscalers et les fintechs attirent les talents avec la flexibilité du travail à distance, aggrave le problème. La pénurie oblige les prestataires de services à financer de longs programmes de perfectionnement et retarde le démarrage d'engagements complexes, réduisant la croissance du marché à court terme.

Frameworks gratuits et open source comprimant les marges des services

Soixante-treize pour cent des entreprises utilisaient au moins un framework de test open source en production en 2024.[2]Linux Foundation, "Enquête sur les frameworks de test open source 2024," linuxfoundation.org Selenium, Appium et Playwright ont banalisé l'automatisation des navigateurs et des mobiles, permettant aux équipes internes de contourner les frais de licence commerciale. Les fournisseurs de services se différencient désormais par le conseil, l'intégration CI/CD et l'analytique plutôt que par la revente d'outils, érodant les flux de revenus traditionnels. La compression des marges est la plus aiguë en Asie-Pacifique et en Amérique latine, où la sensibilité aux coûts favorise l'adoption rapide d'outils gratuits, constituant un frein à moyen terme pour le marché des tests logiciels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme de test : l'IA remodèle l'économie de l'automatisation

Les tests d'automatisation détenaient une part de marché des tests logiciels de 42,53 % en 2025, les entreprises s'appuyant sur des suites basées sur Selenium et des outils propriétaires, soulignant leur centralité dans la gestion des versions. La part cédera progressivement du terrain aux plateformes augmentées par l'IA et autonomes qui devraient croître à un TCAC de 13,16 %, reflétant la demande de localisateurs auto-réparateurs et de conception de cas de test génératifs. Les leaders du marché tels que Tricentis rapportent une création de suite 68 % plus rapide après l'adoption de modules pilotés par l'IA, un gain direct de productivité. Les tests manuels continuent de jouer un rôle essentiel dans les vérifications d'utilisabilité, d'accessibilité et d'expérience utilisateur subjective, en particulier dans les applications grand public où le jugement humain reste indispensable.

Au cours des cinq prochaines années, les frameworks autonomes combinant la génération alimentée par l'IA avec la création low-code élargiront l'accès à l'automatisation pour les analystes métier. Cette démocratisation fait évoluer les profils de recrutement des codeurs purs vers des experts du domaine compétents en ingénierie de prompts. Les fournisseurs ajoutent des fonctionnalités d'explicabilité pour répondre au risque de faux positifs, une considération clé pour les secteurs réglementés. À mesure que ces capacités mûrissent, leur contribution à l'expansion globale du marché des tests logiciels s'intensifiera, en particulier parmi les entreprises nativement numériques qui privilégient des versions hebdomadaires ou quotidiennes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de test : la sécurité prend de l'avance

Les tests fonctionnels et système ont représenté la moitié du chiffre d'affaires global en 2025, soulignant la nécessité de valider la logique métier centrale dans les flux de travail omnicanaux. Cependant, les tests de sécurité et de pénétration devraient être la catégorie à la croissance la plus rapide à 14,83 %, portés par les architectures zéro confiance qui exigent une analyse continue des vulnérabilités des API, des microservices et des couches de conteneurs. Les mandats bancaires ouverts exigent la validation des jetons OAuth et les vérifications d'injection SQL pour chaque nouvelle intégration partenaire, tandis que les directives de cybersécurité de la FDA déclenchent des tests de chiffrement et de modélisation des menaces dans les soumissions de dispositifs médicaux.

La convergence des vérifications fonctionnelles, de sécurité et de performance dans les pipelines DevSecOps accélère la fréquence des tests. Les outils de sécurité statiques et dynamiques s'exécutent désormais en parallèle avec les suites unitaires et de régression, détectant les défauts plus tôt et réduisant les coûts d'incidents post-lancement. Les tests de performance, bien que matures, ancrent toujours les flux de travail du commerce électronique et des médias confrontés à des pics saisonniers extrêmes. La couverture unitaire et d'intégration continue d'augmenter grâce au développement piloté par les tests, aidé par des modèles d'IA qui analysent les graphes de commits pour prioriser les cas de régression pertinents.

Par modèle de déploiement : le cloud progresse malgré les frictions liées à la souveraineté des données

Les déploiements sur site représentaient 54,63 % du chiffre d'affaires de 2025, reflétant les investissements historiques dans les parcs de dispositifs et les environnements isolés pour la défense et la finance réglementée. Les tests basés sur le cloud devraient croître à 14,13 % annuellement, les équipes agiles favorisant la capacité élastique qui s'adapte à la vélocité des sprints. Les premiers adoptants déploient des clusters Kubernetes, des données d'amorçage et des services fictifs en quelques minutes, améliorant le débit et réduisant le coût total de possession.

Pourtant, les règles de souveraineté des données en vertu du RGPD, les mandats de localisation de la Chine et la loi indienne sur la protection des données personnelles numériques imposent des exigences de stockage en région, compliquant la livraison mondiale de l'assurance qualité. De nombreuses entreprises optent donc pour des architectures hybrides qui conservent les ensembles de données sensibles sur site tout en déchargeant les tests de charge intensifs en calcul vers le cloud. Les équipes soucieuses des coûts jonglent également avec les charges de travail entre plusieurs hyperscalers pour optimiser les prix et réduire la latence inter-régions.

Par modèle de service : les tests en tant que service perturbent les acteurs établis des services gérés

Les services de tests gérés ont conservé une part de 38,29 % en 2025, les engagements à long terme regroupant la stratégie de test, le développement de frameworks d'automatisation et le triage des défauts dans des contrats à honoraires fixes. Les tests en tant que service, cependant, devraient afficher un TCAC de 15,09 %, propulsés par une tarification basée sur la consommation facturant par cycle de test ou heure de dispositif. Des plateformes telles que Sauce Labs et BrowserStack exposent des portails en libre-service permettant aux développeurs de déclencher des milliers d'exécutions multi-navigateurs sans augmenter les effectifs.

Ce changement oblige les acteurs établis à décomposer leurs offres, séparant l'infrastructure du travail de conseil et alimentant un marché de modules de premier choix. Les tests participatifs, qui exploitent des communautés mondiales pour valider la localisation et les conditions de réseau réelles, gagnent en popularité pour les applications grand public. Les services de formation qui perfectionnent les testeurs manuels en spécialistes de l'automatisation et du DevOps se développent également, reflétant la pénurie de talents plus large évoquée précédemment.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les soins de santé s'accélèrent grâce aux vents favorables réglementaires

Les services bancaires, financiers et d'assurance ont représenté 26,41 % de la demande de 2025, portés par les rails de paiement en temps réel et les écosystèmes bancaires ouverts qui exigent une latence inférieure à la seconde et la conformité PCI-DSS. Les soins de santé et les sciences de la vie devraient se développer à 13,56 % annuellement, alimentés par les examens de cybersécurité mandatés par la FDA et la traçabilité IEC 62304 pour les dépôts de logiciels en tant que dispositif médical.

Les opérateurs de télécommunications validant le découpage de réseau 5G, les fabricants adoptant des capteurs IoT industriels et les détaillants se préparant au trafic du Vendredi Noir nécessitent tous des bancs de test spécialisés, renforçant l'étendue des besoins spécifiques au domaine. Les agences gouvernementales migrant vers des plateformes cloud doivent respecter les contrôles FedRAMP et NIST, ajoutant une couche de sécurité à la validation fonctionnelle. Collectivement, ces dynamiques sectorielles élargissent le marché des tests logiciels en introduisant des charges de travail uniques axées sur la conformité qui ne peuvent être différées.

Analyse géographique

L'Amérique du Nord a généré 36,63 % du chiffre d'affaires de 2025, soutenue par les fournisseurs de cloud hyperscale et les institutions financières se réorientant vers des registres distribués, qui nécessitent une validation exhaustive des contrats d'API. Des startups américaines telles que Mabl et Testim.io mènent l'innovation mondiale dans les frameworks de tests auto-réparateurs, tandis que les banques canadiennes pilotent des tests de chiffrement résistants aux ordinateurs quantiques. L'essor de la délocalisation de proximité au Mexique attire les fournisseurs indiens, facilitant l'alignement des fuseaux horaires pour les clients américains contraints par les plafonds de visas.

L'Asie-Pacifique est positionnée pour la croissance la plus rapide à 13,46 % jusqu'en 2031, menée par les centres de compétences mondiaux de l'Inde qui ont exporté plus de 8 milliards USD de services de test au cours de l'exercice 2024-25.[3]Association nationale des entreprises de logiciels et de services, "Exportations de services informatiques de l'Inde exercice 2024-25," nasscom.in Les entreprises de semi-conducteurs chinoises valident le code embarqué selon les normes de sécurité automobile ISO 26262, et les fabricants japonais intègrent l'assurance qualité dans les simulations de jumeaux numériques pour minimiser les temps d'arrêt des usines. L'Australie et la Nouvelle-Zélande s'appuient sur des grilles de test basées sur le cloud pour surmonter la distance géographique, soulignant l'appétit de la région pour les tests en tant que service.

Le paysage européen est façonné par le RGPD et la prochaine loi européenne sur l'IA, qui exigent des pistes d'audit des données d'entraînement et la validation des modèles. L'industrie automobile allemande teste les logiciels de conduite autonome selon les règles de cybersécurité du Règlement ONU 155, tandis que le Royaume-Uni valide les API bancaires ouvertes mandatées par l'Autorité de la concurrence et des marchés. Les exigences de cloud souverain en France, en Italie et en Espagne fragmentent la livraison offshore autrefois centralisée, incitant les fournisseurs à construire des installations en région. Ailleurs, la modernisation bancaire du Brésil et les plans de numérisation Vision 2030 de l'Arabie Saoudite alimentent des tests de performance localisés, bien que le marché africain reste naissant, principalement porté par la validation des plateformes de monnaie mobile.

Paysage concurrentiel

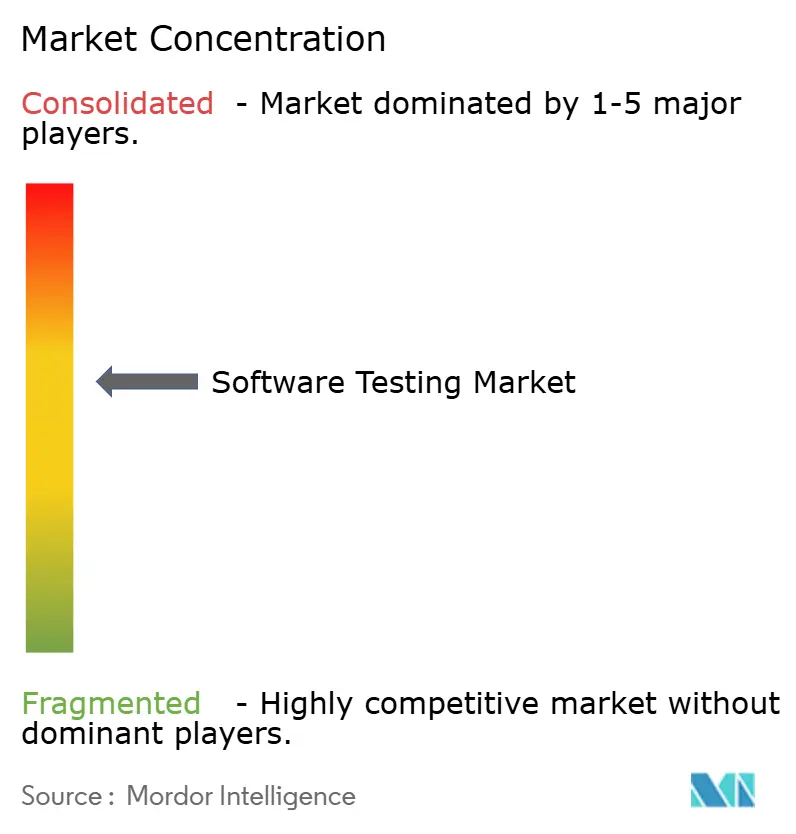

Les 10 premiers fournisseurs contrôlent collectivement environ 35 à 40 % du chiffre d'affaires mondial, indiquant une fragmentation modérée. Les grands acteurs indiens des services informatiques Tata Consultancy Services, Infosys, Wipro et Tech Mahindra combinent l'arbitrage de main-d'œuvre avec des accélérateurs propriétaires pour sécuriser des contrats pluriannuels, tandis que les intégrateurs mondiaux tels qu'Accenture, Capgemini et Cognizant intègrent l'assurance qualité dans des programmes cloud et de données plus larges. Des entreprises spécialisées dont Cigniti Technologies, Qualitest et EPAM Systems se différencient via des bibliothèques spécifiques au domaine qui accélèrent la conformité pour les clients des soins de santé, des télécommunications et de la vente au détail.

Les plateformes augmentées par l'IA nivellent le terrain de jeu en réduisant la dépendance aux grands effectifs offshore. Tricentis a breveté des techniques de priorisation des cas de test basée sur l'IA et de localisateurs auto-réparateurs, signalant que les algorithmes propriétaires seront un avantage concurrentiel clé à mesure que les frameworks open source banalisés érodent les revenus traditionnels des outils. L'adoption de l'open source comprime simultanément les marges des services, poussant les fournisseurs vers des contrats basés sur les résultats liés aux taux d'échappement des défauts et au temps moyen de résolution.

La rareté des talents reste un facteur décisif. Les compétences très demandées telles que l'orchestration de tests natifs Kubernetes, la validation des contrats d'API et l'explicabilité des modèles d'IA commandent des rémunérations premium, en particulier en Amérique du Nord et en Europe occidentale. Les fournisseurs qui investissent massivement dans la formation et les parcours de carrière peuvent raccourcir les délais de démarrage des projets, réduire l'attrition et capturer des engagements basés sur les résultats à plus haute valeur ajoutée, renforçant l'équilibre concurrentiel dynamique du marché.

Leaders du secteur des tests logiciels

Accenture plc

Tata Consultancy Services Ltd.

Cognizant Technology Solutions Corp.

Capgemini SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Sauce Labs a introduit un module complémentaire de tests visuels pour son cloud de tests continus qui compare les captures d'écran d'interface utilisateur entre les versions de navigateurs, réduisant le temps de détection des défauts visuels de 40 %.

- Octobre 2025 : Capgemini a finalisé l'acquisition de l'unité de traitement des processus métier voyage et loisirs de WNS Global Services, intégrant l'assurance qualité pour les plateformes de réservation aérienne et d'hôtellerie dans son portefeuille.

- Septembre 2025 : Cognizant a lancé un tableau de bord d'analytique de tests alimenté par l'IA qui met en évidence les regroupements de défauts et les schémas de causes profondes dans les pipelines CI, affirmant un triage 30 % plus rapide pour les clients pilotes.

- Août 2025 : Tricentis a obtenu une valorisation de 1,33 milliard USD après un investissement en capital de croissance mené par GTCR, destiné à développer les capacités de génération de tests augmentées par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des tests logiciels comme l'ensemble des activités de validation, de vérification et d'assurance qualité payantes effectuées sur du code logiciel ou des services cloud tout au long du cycle de vie, y compris l'exécution de tests manuels, automatisés et assistés par l'IA, livrés via des modèles sur site, cloud ou hybrides aux entreprises utilisatrices finales. Les revenus des prestataires de services spécialisés, des branches de services informatiques intégrés et des plateformes de tests en tant que service sont comptabilisés une seule fois au moment de la facturation du contrat par Mordor Intelligence.

Exclusion du périmètre : les tâches pures de rodage matériel, de sondage de tranches de silicium et de certification de cartes embarquées sont exclues de cette étude.

Aperçu de la segmentation

- Par plateforme de test

- Tests manuels

- Tests d'automatisation

- Tests augmentés par l'IA et autonomes

- Par type de test

- Tests unitaires

- Tests fonctionnels et système

- Tests d'intégration

- Tests de performance et de charge

- Tests de sécurité et de pénétration

- Tests de régression et autres tests

- Par modèle de déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par modèle de service

- Conseil et accompagnement

- Services de tests gérés

- Tests en tant que service

- Tests participatifs

- Formation et certification

- Par secteur d'utilisation final

- BFSI

- Informatique et télécommunications

- Soins de santé et sciences de la vie

- Fabrication

- Vente au détail et commerce électronique

- Gouvernement et secteur public

- Médias et divertissement

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous validons les résultats secondaires par des discussions structurées avec des directeurs d'assurance qualité, des fournisseurs d'outils DevOps, des consultants en tests indépendants et des organismes professionnels régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs points de vue en temps réel sur la pénétration de l'automatisation, les écarts de prix et les évolutions de capacité offshore nous permettent d'affiner les hypothèses et de combler les lacunes d'information avant la triangulation finale.

Recherche documentaire

Nos analystes puisent des preuves fondamentales dans des sources publiques reconnues telles que les tableaux nationaux de dépenses en TIC, les séries d'emploi dans les logiciels du Bureau of Labor Statistics des États-Unis, les indicateurs de numérisation d'Eurostat, les ensembles de données d'investissement en TIC de l'OCDE et des études sectorielles comme le rapport annuel sur la qualité mondiale. Les rapports annuels des entreprises, les présentations aux investisseurs et les soumissions réglementaires ajoutent des références de prix et des indices d'adoption verticale, tandis que des référentiels payants (D&B Hoovers, Dow Jones Factiva) fournissent des ventilations de revenus au niveau des entreprises. Les références listées sont illustratives uniquement ; de nombreuses sources supplémentaires ont alimenté la collecte de données, la validation et la clarification de la recherche.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les dépenses informatiques des entreprises et les statistiques mondiales de production logicielle, qui sont ensuite multipliées par les ratios historiques de dépenses en assurance qualité et ajustées pour la part d'automatisation, l'adoption de l'open source et l'intensité de la migration vers le cloud. Les agrégations de fournisseurs et les contrôles de vraisemblance ascendants basés sur le prix de vente moyen échantillonné multiplié par le nombre de projets fournissent une vérification de cohérence. Les intrants clés comprennent la vélocité annuelle des versions, le pourcentage d'automatisation des cas de test, le taux d'adoption du DevOps, la part des secteurs réglementés dans les budgets logiciels, le salaire moyen en assurance qualité et la croissance des dépenses d'investissement informatique macroéconomiques. Les perspectives à cinq ans emploient une régression multivariée combinée à une analyse de scénarios pour capturer les évolutions des tests augmentés par l'IA et des cycles économiques. Les points de données ascendants manquants sont comblés à l'aide d'indices de salaires régionaux et de schémas de dotation en personnel typiques.

Validation des données et cycle de mise à jour

Les analystes de Mordor effectuent des vérifications de variance entre séries, des audits de révision senior et une actualisation avant publication. Nous mettons à jour chaque étude annuellement, déclenchant des révisions intermédiaires lorsque des réglementations importantes, des fusions-acquisitions ou des fluctuations de devises modifient les moteurs sous-jacents.

Pourquoi notre référence des tests logiciels inspire confiance

Les estimations publiées divergent souvent parce que les éditeurs mélangent des activités d'assurance qualité adjacentes, figent les taux de change différemment ou actualisent les modèles à des intervalles inégaux. Nous reconnaissons ces choix structurels afin que les clients comprennent pourquoi les chiffres varient.

Les principaux facteurs d'écart comprennent l'inclusion des charges salariales de tests internes par certaines entreprises, l'agrégation de la validation matérielle avec l'assurance qualité logicielle, des courbes d'automatisation optimistes et des prévisions construites sans vérifications primaires systématiques. Mordor lie chaque hypothèse à des variables documentées et actualise chaque année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 48,17 milliards USD | ||

| 57,70 milliards USD | Consultance mondiale A | Inclut la main-d'œuvre interne d'assurance qualité et les outils de test packagés dans le périmètre |

| 54,68 milliards USD | Association sectorielle B | Utilise des taux de change constants de 2023 et regroupe les revenus de formation |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre et notre modélisation à double piste offrent aux décideurs une référence transparente et équilibrée qu'ils peuvent retracer et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tests logiciels ?

La taille du marché des tests logiciels a atteint 54,44 milliards USD en 2026 et devrait presque doubler d'ici 2031.

Quel segment se développe le plus rapidement dans le domaine de l'assurance qualité logicielle ?

Les tests en tant que service constituent le modèle de service à la croissance la plus rapide, avec une prévision de croissance annuelle de 15,09 % à mesure que les entreprises privilégient la tarification basée sur la consommation.

Pourquoi les tests de sécurité gagnent-ils en importance ?

Les architectures zéro confiance et les API bancaires ouvertes élargissent la surface d'attaque, propulsant les tests de sécurité et de pénétration à un TCAC de 14,83 % jusqu'en 2031.

Quelle région contribuera le plus aux revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 13,46 %, menée par les centres de compétences mondiaux de l'Inde et la demande de validation de logiciels embarqués de la Chine.

Comment les outils d'IA transforment-ils l'automatisation traditionnelle des tests ?

Les plateformes augmentées par l'IA génèrent des cas de test à partir des journaux de production et auto-réparent les localisateurs, réduisant le temps de construction des suites de régression jusqu'à 68 % et l'effort de maintenance de 30 à 40 %.

Quelles sont les perspectives en matière de talents pour les ingénieurs en assurance qualité ?

Le délai médian pour pourvoir des postes seniors en automatisation dépasse 90 jours en Amérique du Nord, avec des primes salariales de 18 à 25 % pour les compétences en tests natifs Kubernetes et en validation de modèles d'IA.

Dernière mise à jour de la page le: