Taille et part du marché des outils de finances personnelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

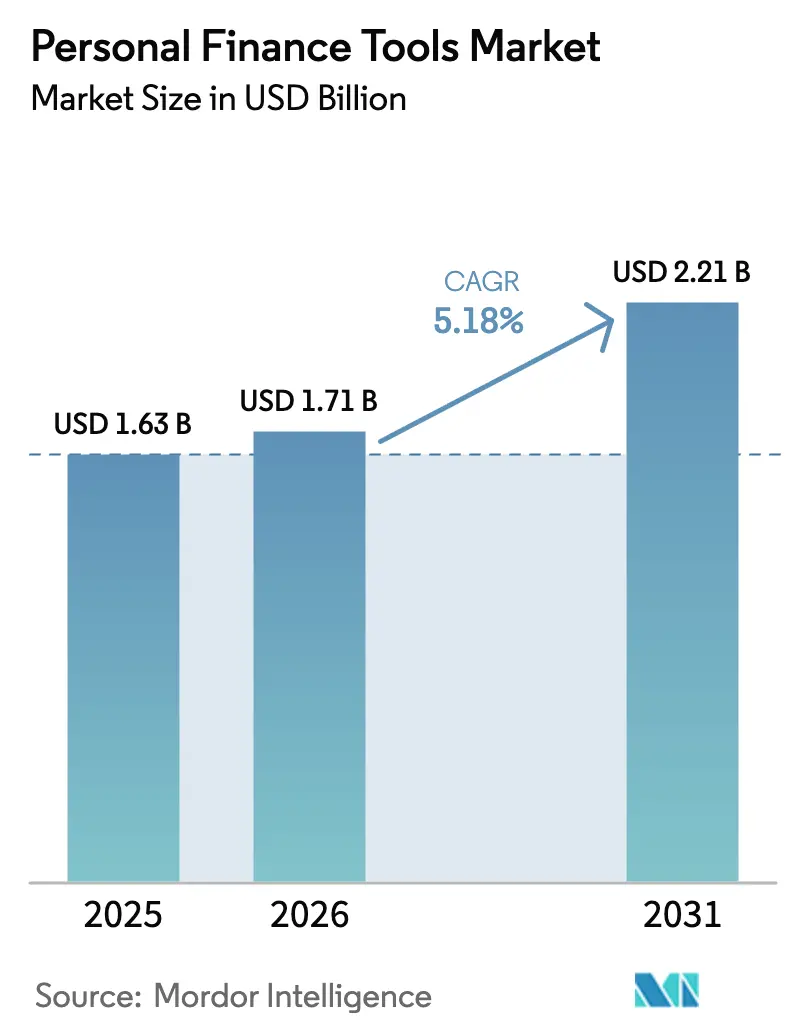

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

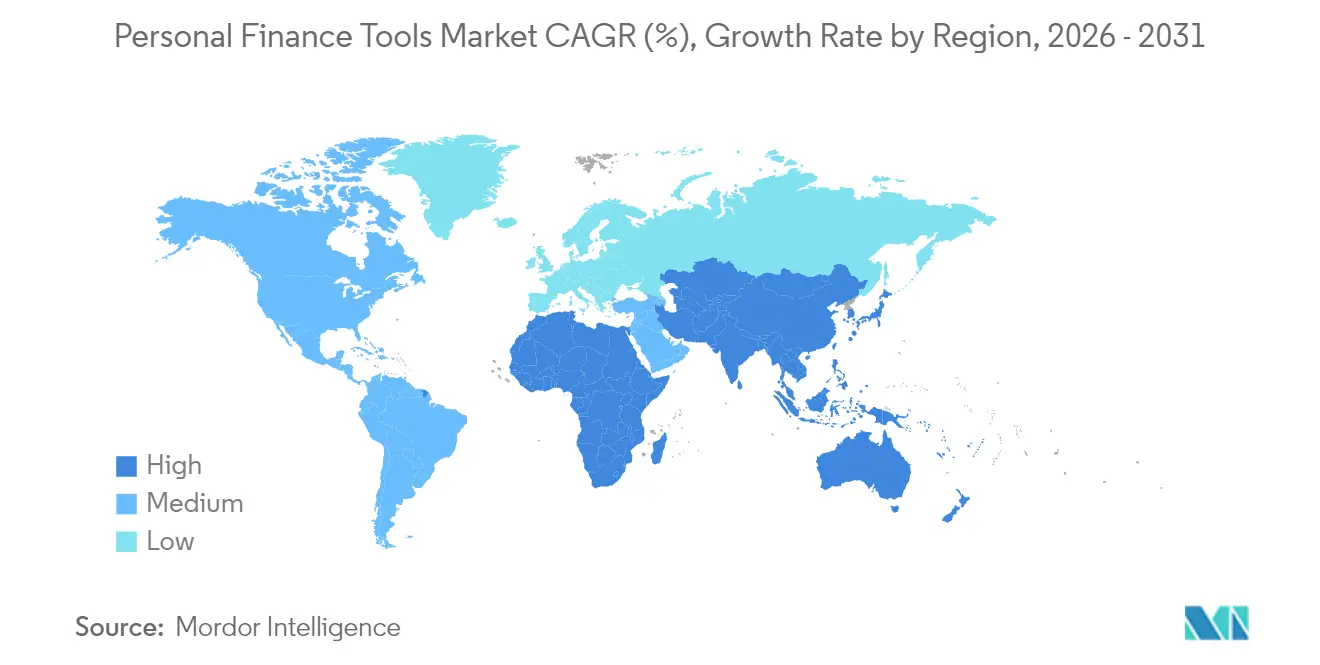

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

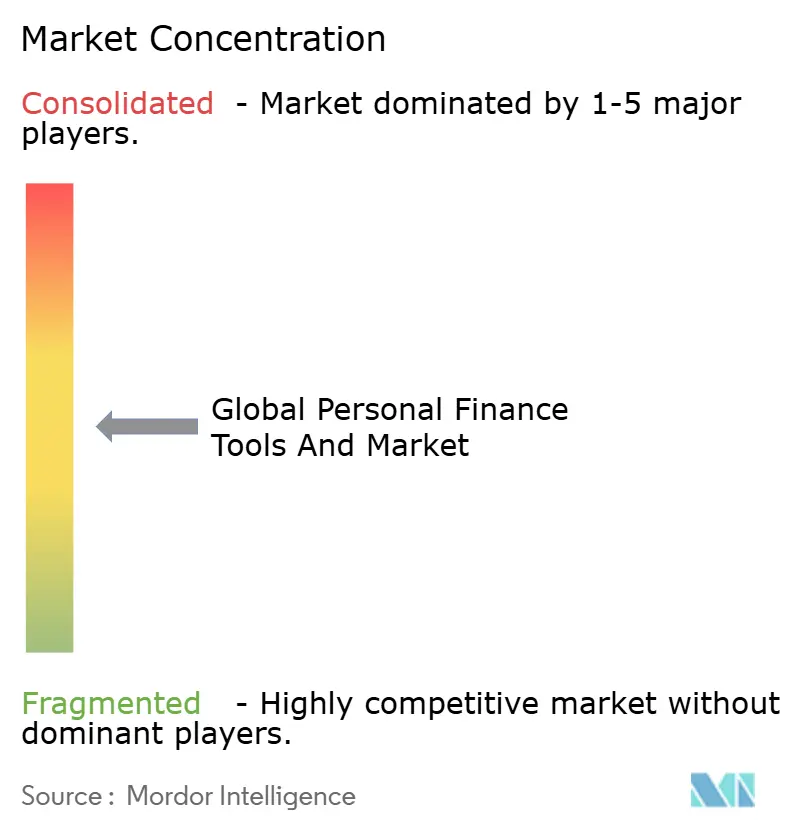

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de finances personnelles par Mordor Intelligence

La taille du marché des outils de finances personnelles en 2026 est estimée à 1,71 milliard USD, en progression par rapport à la valeur de 2025 de 1,63 milliard USD, avec des projections pour 2031 indiquant 2,21 milliards USD, croissant à un TCAC de 5,18 % sur la période 2026-2031. Cette expansion s'opère alors que les réglementations en matière d'open banking, les moteurs d'IA générative et les accords de finance embarquée reconfigurent le paysage concurrentiel, entraînant des mises à niveau rapides des architectures de partage de données et de la conception de l'expérience utilisateur. Les plateformes basées sur mobile bénéficient de cycles d'engagement quotidien plus larges, et l'infrastructure cloud soutient une itération plus rapide des fonctionnalités, tandis que la hausse des coûts d'acquisition clients pousse les fournisseurs à privilégier la monétisation par utilisateur plutôt que le simple volume de téléchargements. La fatigue des abonnements incite les éditeurs à se tourner vers des modèles à frais de transaction qui alignent les revenus sur les flux de paiements, et la pénétration des smartphones dans les économies émergentes ouvre de nouveaux segments adressables à des coûts d'intégration plus faibles. L'IA générative pilote désormais la prévision des flux de trésorerie en temps réel et les incitations personnalisées, créant des barrières au changement même lorsque les cadres réglementaires garantissent la portabilité des données. L'intensité concurrentielle reste élevée, les néobanques intégrant des tableaux de bord directement dans les comptes courants, ce qui compresse le marché adressable total des outils de finances personnelles en tant qu'offre autonome tout en élargissant la surface de monétisation de l'écosystème global.

Principaux enseignements du rapport

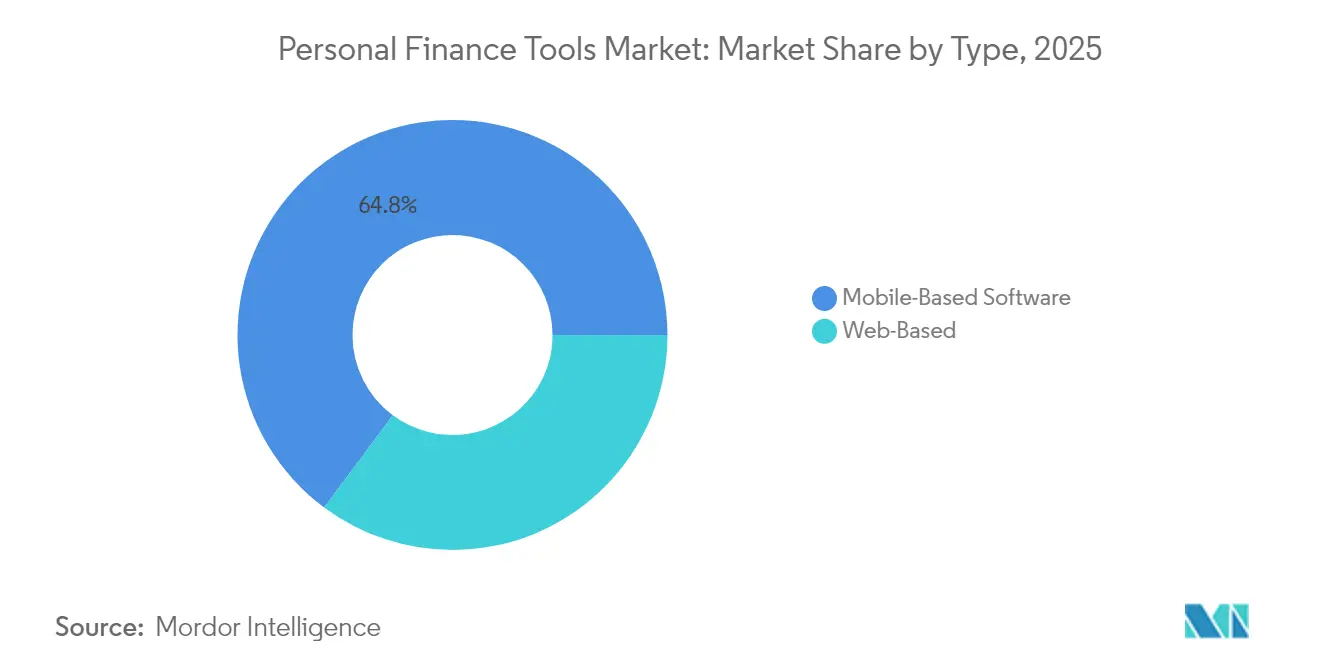

- Par type, les logiciels basés sur mobile ont dominé avec une part de revenus de 64,82 % en 2025 ; ce segment devrait progresser à un TCAC de 8,12 % jusqu'en 2031.

- Par modèle de déploiement, les solutions basées sur le cloud ont représenté 77,45 % de la part de marché des outils de finances personnelles en 2025, et ce segment a également affiché le TCAC projeté le plus élevé, à 9,35 % jusqu'en 2031.

- Par utilisateur final, les consommateurs individuels ont représenté 65,90 % des revenus de 2025, tandis que les petites entreprises ont enregistré le TCAC le plus rapide, à 7,65 % de 2025 à 2031.

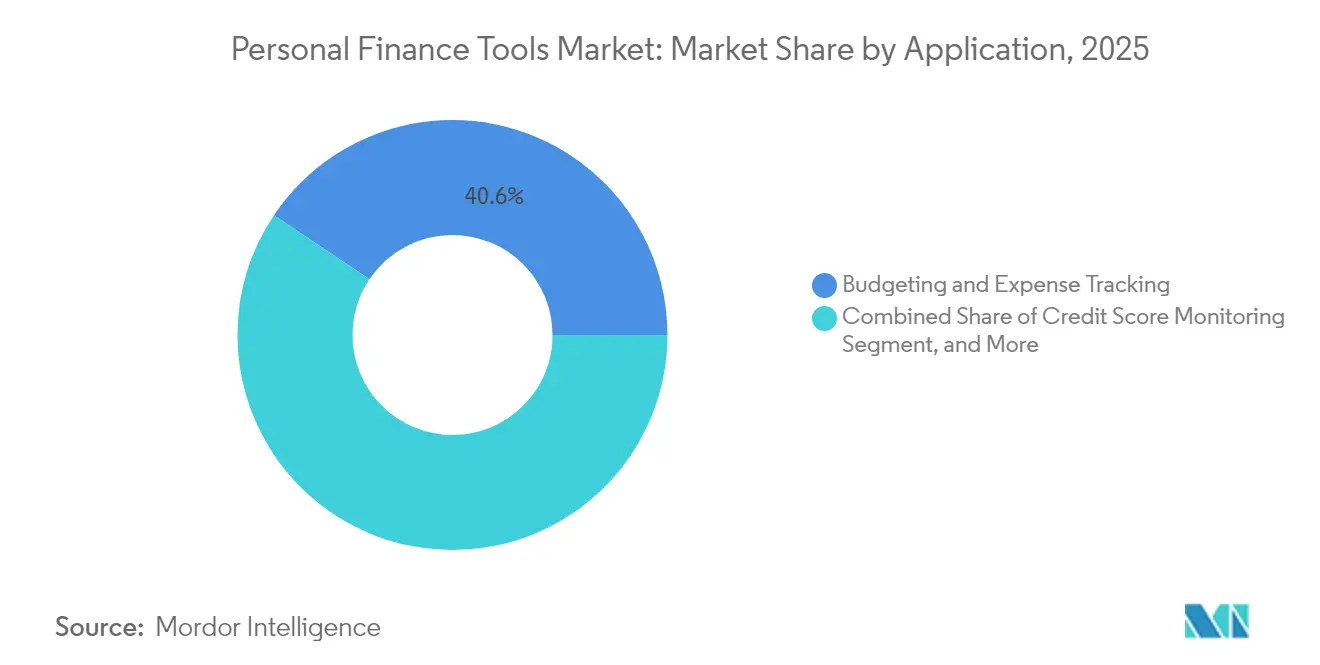

- Par application, la budgétisation et le suivi des dépenses ont capturé 40,60 % des revenus en 2025 ; les applications de gestion des investissements et du patrimoine devraient se développer à un TCAC de 10,62 %.

- Par modèle de revenus, les abonnements ont généré 58,90 % des revenus en 2025, tandis que les modèles à frais de transaction progressent à un TCAC de 9,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,40 % des revenus en 2025, tandis que la région Asie-Pacifique est prévue pour progresser à un TCAC de 8,55 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des outils de finances personnelles

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des API d'open banking | +1.2% | Europe, Royaume-Uni, États-Unis, Canada, Australie | Moyen terme (2-4 ans) |

| Pénétration croissante des smartphones dans les économies émergentes | +0.9% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Préférence croissante pour les modèles d'abonnement | +0.6% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Partenariats de finance embarquée entre les fintechs et les banques | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Stratégies d'engagement client basées sur la gamification | +0.5% | Mondial, plus prononcé en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'IA générative pour des insights hyper-personnalisés | +1.3% | Mondial, adoption précoce aux États-Unis, au Royaume-Uni, à Singapour | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des API d'open banking

Les régulateurs imposent des API standardisées qui permettent aux applications agréées d'extraire les soldes, les transactions et les instructions de paiement sans stocker les identifiants de connexion, mettant ainsi fin aux pratiques fragiles de récupération par extraction d'écran. Les règles de la Section 1033 aux États-Unis accordent les mêmes droits à la portabilité, bien que les grandes banques plaident pour des déploiements progressifs. Le droit des consommateurs aux données (Consumer Data Right) en Australie s'étend aux données hypothécaires et aux données de cartes de crédit, stimulant les téléchargements de fintechs et rehaussant la norme de vitesse d'actualisation en temps réel. Un accès plus rapide permet aux applications de générer des alertes prévisionnelles sur les flux de trésorerie, des offres automatisées de renégociation de factures et des tableaux de bord consolidés en quelques secondes. Les éditeurs qui prennent du retard sur l'intégration des API risquent une attrition des utilisateurs au profit de plateformes offrant une visibilité instantanée et une commutation sans friction.

Adoption de l'IA générative pour des insights hyper-personnalisés

Les principaux fournisseurs intègrent des grands modèles de langage dans des assistants de gestion des dépenses qui traduisent les données de transactions en plans d'action en langage courant.[1]Intuit, "Résultats de l'exercice fiscal 2024 d'Intuit," investors.intuit.com L'assistant d'investissement IA de SoFi analyse la volatilité, les aspects fiscaux et les besoins de rééquilibrage, convertissant les insights en flux d'exécution en un seul geste. La technologie ingère des données non structurées telles que des reçus par e-mail et des invitations de calendrier, faisant remonter des rappels proactifs avant qu'un utilisateur ne dépasse son budget. Revolut fait état d'augmentations à deux chiffres de l'engagement et d'une diminution des tickets de support grâce aux insights pilotés par l'IA. La conformité avec la loi sur l'IA de l'Union européenne ajoute des exigences de transparence, mais favorise les acteurs bien financés en mesure de se payer des protocoles d'atténuation des biais.

Partenariats de finance embarquée entre les fintechs et les banques

Les banques régionales externalisent de plus en plus la budgétisation en marque blanche, le conseil automatisé et les widgets de renforcement du crédit auprès des fintechs pour fidéliser les natifs du numérique. La participation minoritaire de JPMorgan dans Acorns permet aux clients de comptes courants d'automatiser les économies par arrondissement, augmentant ainsi le succès des ventes croisées pour les produits d'investissement. Le crédit embarqué au sein de Revolut réduit les étapes entre l'insight et le décaissement du prêt, illustrant comment les partenariats brouillent la frontière entre les outils et les services bancaires de base.[2]Revolut, "Rapport annuel 2024 de Revolut," revolut.com Les régulateurs exigent désormais des normes identiques en matière de fonds propres et de lutte contre le blanchiment d'argent pour les produits embarqués, relevant ainsi le niveau de conformité tout en renforçant la confiance des consommateurs.

Pénétration croissante des smartphones dans les économies émergentes

L'Inde, l'Indonésie et le Vietnam ont franchi le seuil des 80 % de pénétration des smartphones, permettant aux outils axés sur le mobile d'atteindre des utilisateurs qui n'ont pas accès à des ordinateurs de bureau ou à des agences bancaires.[3]GSMA Intelligence, "Économie mobile — Asie-Pacifique 2024," gsma.com Les rails de paiement instantané, tels que Pix et UPI, génèrent des données riches que les applications utilisent pour la catégorisation des dépenses en temps réel sans nécessiter de liaison externe de compte. L'écosystème M-Pesa au Kenya intègre des alertes de budgétisation qui réduisent l'attrition parmi les épargnants primo-accédants. Les fournisseurs se heurtent encore à des obstacles liés à la faible culture financière, ce qui les incite à investir dans des tutoriels localisés et des flux de travail simplifiés.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les violations de cybersécurité sapent la confiance des utilisateurs | -0.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Faible culture financière parmi les nouveaux utilisateurs | -0.5% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Taux d'attrition élevé dû aux faibles coûts de changement de fournisseur | -0.6% | Mondial, plus prononcé en Amérique du Nord | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour de la propriété des données des consommateurs | -0.7% | États-Unis, Union européenne, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les violations de cybersécurité sapent la confiance des utilisateurs

Un incident de rançongiciel en 2024 a compromis 2,1 millions de comptes, déclenchant des annulations à l'échelle du secteur et un décret de consentement de la FTC (Commission fédérale du commerce) très médiatisé imposant l'authentification multifacteur. Les régulateurs peuvent infliger des amendes allant jusqu'à 4 % du chiffre d'affaires, comme l'illustre la pénalité de 18 millions GBP (23 millions USD) infligée à Revolut pour notification tardive d'une violation. Des enquêtes révèlent que plus d'un tiers des consommateurs ignorent encore les avantages en matière de sécurité de l'agrégation par API par rapport au stockage des identifiants, maintenant ainsi un risque perçu élevé. Les fournisseurs investissant dans le chiffrement à connaissance nulle et la connexion biométrique supportent des coûts annuels proches de 1,2 million USD, ce qui pèse sur les petites entreprises et pousse le secteur des outils de finances personnelles vers la consolidation.

Incertitude réglementaire autour de la propriété des données des consommateurs

La Section 1033 offre des droits à la portabilité des données, mais manque de définitions claires en matière de responsabilité, ce qui amène les banques à contester le cadre devant les tribunaux. Le déploiement de la DSP2 en Europe varie selon les États membres, entraînant des fenêtres de ré-authentification qui obligent les éditeurs multi-pays à maintenir une logique de conformité fragmentée. L'Australie impose des règles de partage réciproque des données aux fintechs, ajoutant des coûts sans contrepartie immédiate en termes de revenus. Une telle divergence gonfle les frais juridiques et ralentit les lancements de produits, pénalisant davantage les petits entrants que les acteurs bien dotés en capitaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'engagement mobile dépasse les interfaces web

Les solutions basées sur mobile ont généré la plus grande part du marché des outils de finances personnelles, captant 64,82 % des revenus en 2025 et progressant à un TCAC attendu de 8,12 % jusqu'en 2031. Les sessions quotidiennes d'utilisateurs atteignent en moyenne 4,2, soutenues par la connexion biométrique, les alertes push et les insights de dépenses géociblées que les navigateurs de bureau peinent à reproduire. Le moteur de cashback en caisse de Revolut a augmenté le volume moyen de transactions par utilisateur de 19 %, démontrant comment les contextes natifs aux smartphones augmentent la monétisation par session.

Le segment maintient son élan alors que les super-applications placent des onglets de budgétisation et d'investissement aux côtés des paiements et des services de VTC, intégrant les outils de finances personnelles dans des écosystèmes de style de vie plus larges. À l'inverse, les plateformes basées sur le Web conservent leur position auprès des passionnés de déclaration fiscale et des petites entreprises qui apprécient les exports de tableurs et la réconciliation multi-fenêtres. Pourtant, les disparités d'engagement restent marquées, ce qui pousse les éditeurs axés sur le web à lancer des applications progressives ou hybrides pour maintenir leur visibilité sur l'écran d'accueil. La conformité avec les politiques des boutiques d'applications Apple et Google ajoute des frictions, mais un taux de rétention plus élevé compense la commission de 15 % à 30 % sur les achats intégrés pour les niveaux premium.

Par modèle de déploiement : l'infrastructure cloud accélère l'innovation

Les plateformes hébergées dans le cloud ont représenté 77,45 % des dépenses de 2025 et affichent un TCAC de 9,35 %, soulignant les économies d'échelle du SaaS multi-locataire. Les pipelines de livraison continue permettent des mises à jour bihebdomadaires des fonctionnalités, accélérant les améliorations visibles par les utilisateurs par rapport à la cadence trimestrielle habituelle des mises à niveau sur site. Intuit a réduit ses coûts d'approvisionnement en serveurs de près d'un tiers après avoir migré les charges de travail QuickBooks et réaffecté les économies réalisées vers la recherche en IA.

Les déploiements sur site persistent principalement dans les boutiques de gestion de patrimoine et les banques régionales, soumises à des mandats de résidence des données. Ces clients invoquent le contrôle de la latence et les clés de chiffrement souveraines comme des compromis justifiant la charge de personnel plus élevée. Les leaders du cloud public répondent à ces objections avec des centres de données régionaux et des services de clés gérées par les clients, érodant progressivement les justifications des déploiements sur site. À mesure que la clarté réglementaire augmente, la part de marché des outils de finances personnelles pour les solutions sur site devrait tomber en dessous de 20,00 % d'ici 2031.

Par utilisateur final : les petites entreprises accélèrent leur adoption

Les consommateurs individuels représentent 65,90 % des revenus de 2025, mais les petites entreprises se développent au rythme le plus rapide, avec un TCAC de 7,65 %, ce qui en fait le levier de croissance pivot du marché des outils de finances personnelles. Les travailleurs indépendants apprécient les tableaux de bord unifiés qui séparent les dépenses déductibles des dépenses personnelles, réduisant le nombre d'heures consacrées à la préparation de la déclaration fiscale. La vue en double registre de Wave a augmenté de deux chiffres les conversions vers son niveau de facturation payant, confirmant le potentiel de rentabilité du segment des petites entreprises.

Les cohortes de consommateurs restent des moteurs de volume, attirés par la budgétisation en freemium, les séries d'épargne gamifiées et les moniteurs de score de crédit gratuits. Pourtant, le revenu moyen par consommateur tourne autour de 4,20 USD par mois, contre 18,50 USD pour les abonnés aux petites entreprises qui achètent également des modules complémentaires de paie et de financement de factures. La proximité des ventes croisées fait des utilisateurs professionnels une couverture stratégique contre les cycles de dépenses de consommation faibles, en particulier lorsque les acteurs bancaires mobiles attirent les utilisateurs individuels avec des offres groupées.

Par application : les outils de gestion de patrimoine gagnent en vitesse

La budgétisation et le suivi des dépenses ont conservé 40,60 % des revenus de 2025, confirmant leur pertinence continue en tant que besoin de niveau d'entrée. Cependant, les modules de gestion des investissements et du patrimoine surpassent l'ensemble du marché des outils de finances personnelles avec un TCAC de 10,62 %, portés par des robots-conseillers qui proposent désormais le trading fractionné et la récolte automatisée des pertes fiscales. L'IRA intégrant des cryptomonnaies de Betterment a attiré 420 millions USD d'entrées en un trimestre, soulignant le pouvoir d'achat des épargnants des générations Y et Z en quête d'allocations diversifiées.

La surveillance du score de crédit occupe une participation de niveau intermédiaire via des modèles freemium financés par des affiliés, tandis que les cas d'usage de réduction de la dette et de déclaration fiscale servent des cohortes plus restreintes liées à des périodes ou des besoins spécifiques. Les modules de gestion du patrimoine offrent une valeur vie plus élevée grâce aux commissions basées sur les actifs, ce qui contribue à compenser la charge réglementaire plus lourde qu'implique l'immatriculation auprès de la SEC. L'évolution souligne une transformation du mix de revenus, passant des leviers de budgétisation à une monétisation à longue traîne des actifs gérés, renforçant l'impératif stratégique d'intégrer des données de marché en temps réel et des analyses avancées.

Par modèle de revenus : la montée des frais de transaction

Les abonnements ont contribué à hauteur de 58,90 % des revenus de 2025, mais les frais de transaction à l'utilisation progressent à un taux annuel de 9,88 %, reflétant la fatigue des utilisateurs face aux factures mensuelles empilées. Le modèle de frais par transaction boursière de Revolut a généré 38 millions USD de revenus supplémentaires tout en séduisant des cohortes sensibles aux prix qui refusaient de passer aux niveaux premium.

Le freemium reste un entonnoir d'acquisition client, mais pèse sur les marges si les coûts de serveur et de support dépassent les revenus publicitaires. La tarification alignée sur les transactions lie la progression des revenus des fournisseurs à l'activité des utilisateurs, bien qu'elle introduise une volatilité macroéconomique, comme le montrent les baisses des revenus de paiement de factures de PayPal lors d'un ralentissement du commerce de détail. Les portefeuilles de tarification combinés mélangeant abonnements et exemptions de frais peuvent lisser les flux de trésorerie tout en soutenant un positionnement produit échelonné, une tactique susceptible de définir la stratégie du mix de revenus tout au long de la décennie.

Analyse géographique

L'Amérique du Nord a représenté 37,40 % des revenus de 2025, portée par une forte pénétration des cartes, des normes d'open banking matures et des synergies de ventes croisées entre les tableaux de bord de budgétisation et les produits de crédit. La feuille de route d'open banking du Canada promet une nouvelle connectivité API d'ici 2026, ajoutant des vents favorables pour la croissance du nombre d'utilisateurs. L'expansion de CoDi au Mexique à 42 millions d'utilisateurs offre aux applications un canal pour intégrer la budgétisation autour des entrées de remises, une proposition convaincante pour les ménages qui dépendent de transferts transfrontaliers. La hausse des coûts d'acquisition, désormais proches de 68 USD par utilisateur, souligne la prime accordée à la rétention et à la profondeur de la monétisation.

La région Asie-Pacifique affiche la croissance la plus forte, progressant à un TCAC de 8,55 %, portée par une saturation des smartphones de 80 % en Inde, en Indonésie et au Vietnam, ainsi que par des cadres favorables tels que le système d'agrégation de comptes (Account Aggregator) de l'Inde. En décembre 2024, UPI a traité 16,7 milliards de paiements, créant des données granulaires que les applications de budgétisation peuvent analyser sans friction de liaison de compte. Le mandat japonais pour les API bancaires d'ici 2026 ouvrira un segment démographique senior à revenus élevés mais insuffisamment desservi, tandis que les super-applications dominent en Chine, laissant peu de place aux nouvelles solutions autonomes. Les populations non bancarisées en Asie du Sud-Est restent un terrain vierge pour les propositions mobiles axées sur l'épargne, alignant les agendas d'inclusion financière avec la croissance commerciale.

L'Europe représente un territoire mature mais riche en opportunités. Les mandats de latence de la DSP2 garantissent des API inférieures à 500 millisecondes, améliorant l'expérience utilisateur pour les alertes de dépenses et l'initiation de paiements. La couverture élargie du Royaume-Uni inclut désormais les comptes d'épargne et les cartes de crédit, permettant aux néobanques d'agréger les soldes entre institutions et d'augmenter l'engagement. L'Europe du Sud accuse du retard dans l'adoption des paiements numériques, mais le déploiement de l'identité numérique en Espagne réduit les frictions à l'intégration pour les fournisseurs transfrontaliers. En revanche, l'Amérique du Sud, le Moyen-Orient et l'Afrique présentent une maturité mixte ; pourtant, Pix au Brésil et M-Pesa au Kenya démontrent que les paiements instantanés et les interfaces axées sur le mobile peuvent générer une masse critique lorsque l'interopérabilité et les faibles frais coïncident.

Paysage concurrentiel

Le marché des outils de finances personnelles présente une fragmentation modérée. Les cinq premiers éditeurs contrôlent environ 42 % de la part de marché, laissant un espace considérable aux spécialistes régionaux et aux nouveaux entrants verticalement spécialisés. Des néobanques telles que Revolut et N26 intègrent des tableaux de bord gratuitement, comprimant les comptages de téléchargements pour les applications autonomes et poussant les acteurs établis vers des contrats en marque blanche avec les banques traditionnelles. Intuit a réorienté les utilisateurs de Mint vers Credit Karma, signalant un pivot vers des flux de revenus pilotés par les transactions qui monétisent les commissions d'affiliation plutôt que les abonnements.

L'écosystème joue une stratégie dominante, les entreprises ajoutant des modules de déclaration fiscale, de prêt ou d'assurance pour fidéliser les utilisateurs dans des boucles d'engagement multi-services. L'acquisition par SoFi d'une start-up de déclaration fiscale a étendu sa chaîne de valeur et réduit l'attrition en offrant un suivi des déductions tout au long de l'année dans le même tableau de bord. PayPal tire parti de l'échelle de son portefeuille pour intégrer l'automatisation du paiement des factures et des outils de négociation, exploitant les données qui alimentent des offres ciblées. Revolut propose désormais des prêts personnels sur le même écran, réduisant la fenêtre d'action entre l'insight et l'approbation du crédit.

Les challengers émergents exploitent l'IA et les interfaces conversationnelles. L'assistant textuel de Cleo a attiré 1,2 million d'utilisateurs en six mois en contournant les vues de registre traditionnelles. Les comptes d'épargne liés à la DeFi annoncent des rendements supérieurs mais font face au scepticisme des régulateurs, ce qui tempère leur adoption. Les algorithmes propriétaires restent un facteur de différenciation : Intuit a déposé des brevets pour des modèles prévisionnels de flux de trésorerie qui avertissent les utilisateurs 30 jours à l'avance d'une pénurie de liquidités, relevant le niveau d'exigence en matière de précision des insights. Les obligations de conformité accrues au titre de la loi sur l'IA de l'UE et de la Section 1033 favorisent les acteurs de grande taille disposant d'équipes juridiques internes, encourageant la consolidation sur l'horizon de prévision.

Leaders du secteur des outils de finances personnelles

Quicken Inc.

Intuit Inc.

PayPal Holdings Inc.

Betterment LLC

Revolut Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Robinhood Markets a lancé une suite d'optimisation fiscale au sein de son application d'investissement. Les outils permettent aux utilisateurs de récolter automatiquement les pertes fiscales, de suivre le coût de base entre plusieurs courtiers et de générer des formulaires prêts pour l'IRS pour les transactions en cryptomonnaies. La fonctionnalité a enregistré 890 000 inscriptions au cours de ses trois premières semaines, positionnant Robinhood comme un concurrent direct de TurboTax dans la préparation de la déclaration fiscale en autonomie.

- Septembre 2025 : Revolut a obtenu l'approbation de la Réserve fédérale pour opérer en tant que banque agréée aux États-Unis. La licence permet à l'entreprise d'offrir des dépôts garantis par la FDIC, le dépôt direct, le paiement de factures et la protection contre les découverts sans partenaires tiers. Revolut prévoit que ce changement réduira son coût par client américain de 23 % et accélérera les gains de part de marché en Amérique du Nord.

- Juin 2025 : Intuit a conclu un partenariat avec Visa pour intégrer des insights de dépenses en temps réel et des offres de cashback au niveau des commerçants dans l'application mobile de Credit Karma. S'appuyant sur le réseau de transactions de Visa, l'intégration fournit des incitations personnalisées à la budgétisation au point de vente et devrait ajouter 140 millions USD de revenus de transactions annuels, renforçant l'avantage de Credit Karma sur le programme de récompenses de PayPal.

- Mars 2025 : SoFi Technologies a finalisé l'acquisition d'une plateforme de courtage en assurance numérique pour 285 millions USD. Les outils de comparaison d'assurance vie, automobile et habitation font désormais partie du tableau de bord de finances personnelles de SoFi, élargissant le marché adressable d'environ 2,3 milliards USD et ouvrant de nouvelles opportunités de ventes croisées pour ses 7,5 millions de membres.

Portée du rapport mondial sur le marché des outils de finances personnelles

Le rapport sur le marché des outils de finances personnelles est segmenté par type (logiciels basés sur le Web et logiciels basés sur mobile), modèle de déploiement (basé sur le cloud et sur site), utilisateur final (petites entreprises et consommateurs individuels), application (budgétisation et suivi des dépenses, gestion des investissements et du patrimoine, surveillance du score de crédit, gestion de la dette et planification des prêts, déclaration fiscale et conformité), modèle de revenus (abonnement, freemium, frais de transaction) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le Web |

| Logiciels basés sur mobile |

| Basé sur le cloud |

| Sur site |

| Petites entreprises |

| Consommateurs individuels |

| Budgétisation et suivi des dépenses |

| Gestion des investissements et du patrimoine |

| Surveillance du score de crédit |

| Gestion de la dette et planification des prêts |

| Déclaration fiscale et conformité |

| Abonnement |

| Freemium |

| Frais de transaction |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | Basé sur le Web | ||

| Logiciels basés sur mobile | |||

| Par modèle de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par utilisateur final | Petites entreprises | ||

| Consommateurs individuels | |||

| Par application | Budgétisation et suivi des dépenses | ||

| Gestion des investissements et du patrimoine | |||

| Surveillance du score de crédit | |||

| Gestion de la dette et planification des prêts | |||

| Déclaration fiscale et conformité | |||

| Par modèle de revenus | Abonnement | ||

| Freemium | |||

| Frais de transaction | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des outils de finances personnelles ?

Le marché est évalué à 1,71 milliard USD en 2026 et devrait atteindre 2,21 milliards USD d'ici 2031.

Quel segment d'application se développe le plus rapidement ?

Les outils de gestion des investissements et du patrimoine devraient croître à un TCAC de 10,62 % jusqu'en 2031, devançant les modules de budgétisation.

Pourquoi les modèles à frais de transaction gagnent-ils en popularité ?

Les utilisateurs manifestent une fatigue envers les abonnements, et la tarification par transaction permet aux fournisseurs d'aligner les revenus sur le volume des paiements, entraînant un TCAC de 9,88 % pour ce modèle.

Quelle région ajoutera le plus de nouveaux utilisateurs d'ici 2031 ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,55 %, grâce à une forte pénétration des smartphones et à des politiques d'open banking favorables.

Quel est l'impact des API d'open banking sur l'expérience utilisateur ?

Les API standardisées permettent le partage de données en temps réel, activant des alertes instantanées sur les flux de trésorerie et réduisant les échecs de connexion par rapport à l'ancienne récupération par extraction d'écran.

Quelles mesures de sécurité réduisent le risque de violation pour les applications de finances personnelles ?

Le chiffrement à connaissance nulle, l'authentification biométrique et la connexion multifacteur obligatoire réduisent l'exposition des identifiants et améliorent la confiance des utilisateurs.

Dernière mise à jour de la page le: