Taille et parts du marché des logiciels en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

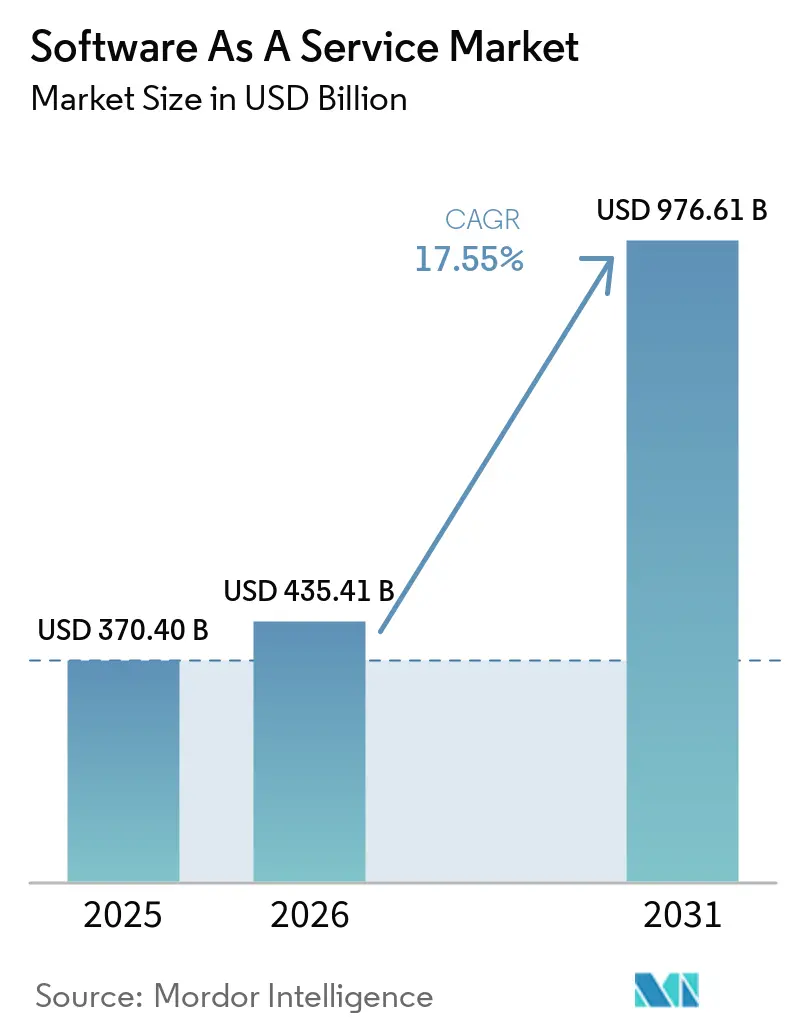

| Taille du Marché (2026) | 435.41 Milliards de dollars |

| Taille du Marché (2031) | 976.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.55% CAGR |

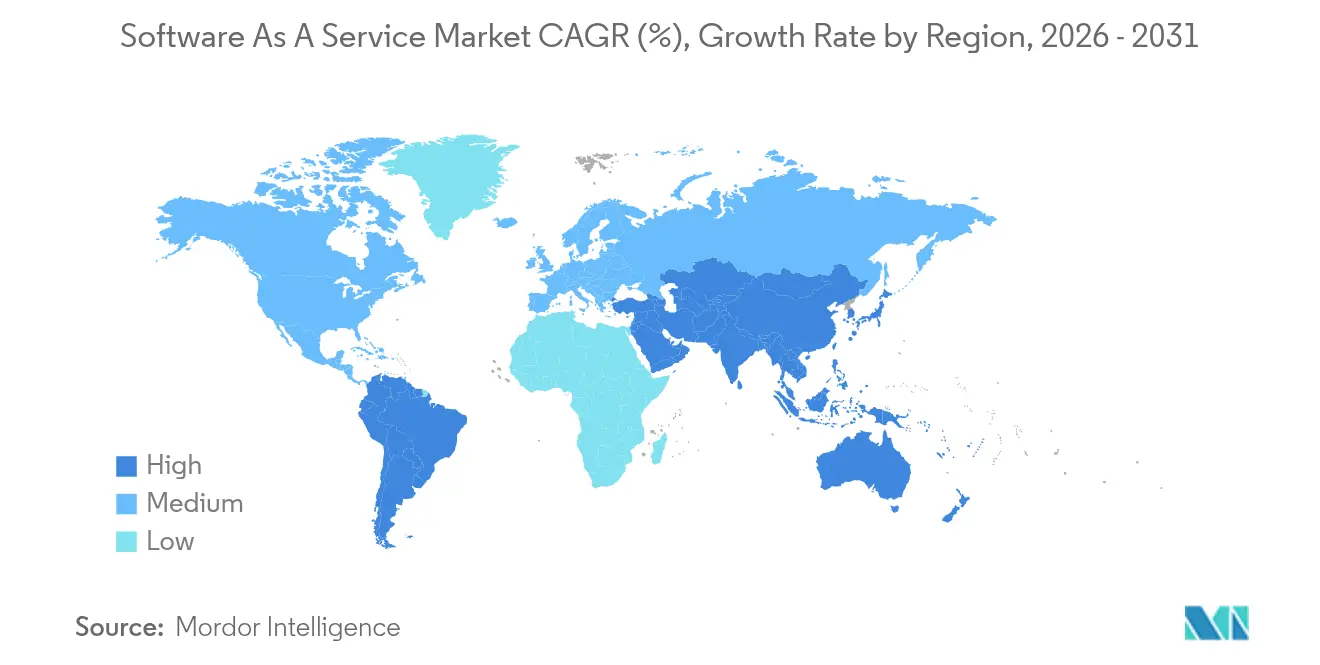

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

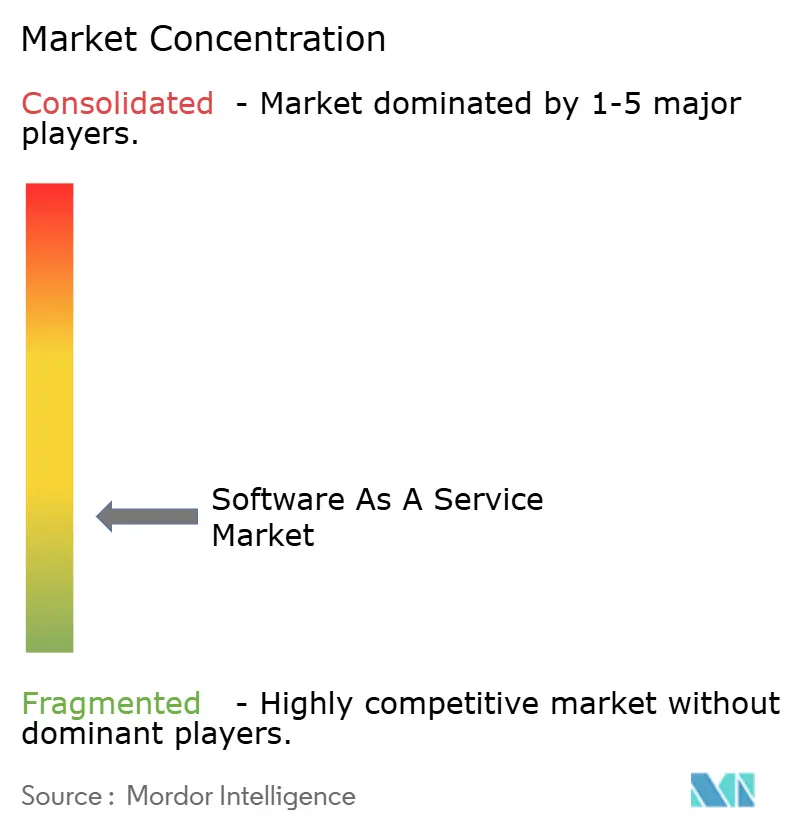

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels en tant que service par Mordor Intelligence

La taille du marché des logiciels en tant que service (SaaS) en 2026 est estimée à 435,41 milliards USD, en hausse par rapport à la valeur de 2025 de 370,4 milliards USD, avec des projections pour 2031 indiquant 976,61 milliards USD, croissant à un TCAC de 17,55 % sur la période 2026-2031. Cette expansion est portée par la migration des entreprises vers le cloud, l'intégration rapide de l'IA et l'attractivité économique du modèle de livraison à la demande. La domination des modèles de cloud public, l'essor de la tarification à l'usage et la demande accrue en matière de sécurité contribuent à élargir le marché adressable des SaaS. L'intensité concurrentielle s'accélère à mesure que les éditeurs de plateformes acquièrent des spécialistes de niche pour approfondir les fonctionnalités et fidéliser les clients. Par ailleurs, les exigences de souveraineté des données, les préoccupations liées à la dépendance vis-à-vis des fournisseurs et les pressions en matière de durabilité tempèrent la croissance, mais ouvrent également des opportunités pour les offres hybrides et adaptées à la périphérie du réseau.

Principaux enseignements du rapport

- Par modèle de déploiement, le cloud public détenait une part de marché SaaS de 89,42 % en 2025, tandis que le cloud hybride devrait se développer à un TCAC de 21,8 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 58,05 % de la taille du marché SaaS en 2025 ; les petites et moyennes entreprises (PME) constituent la cohorte à la croissance la plus rapide avec un TCAC de 19,2 %.

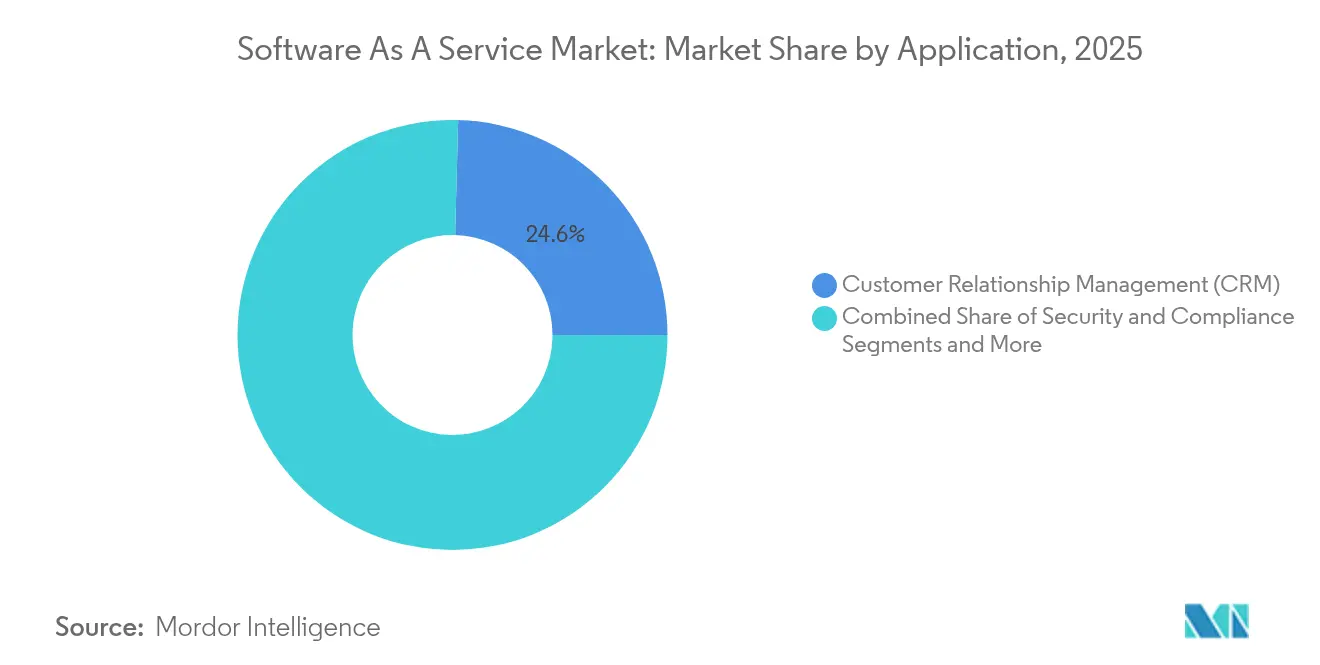

- Par application, la gestion de la relation client a capturé 24,58 % de la part des revenus du marché SaaS en 2025 ; les applications de sécurité et de conformité progressent à un TCAC de 24,1 %.

- Par modèle de tarification, les abonnements ont maintenu 68,2 % du marché SaaS en 2025, tandis que les modèles à l'usage progressent à un TCAC de 27,9 %.

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont dominé avec une part de 22,45 % de la taille du marché SaaS en 2025 ; la santé est le secteur à la croissance la plus rapide avec un TCAC de 22,9 %.

- Par géographie, l'Amérique du Nord représentait 42,60 % du marché SaaS en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 18,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Architectures cloud natives | +3.2% | L'Amérique du Nord et l'Europe mondiales sont en tête | Moyen terme (2 à 4 ans) |

| Numérisation rapide des PME | +2.8% | L'Asie-Pacifique en tête, l'Amérique latine en suiveur | Court terme (≤ 2 ans) |

| Coûts initiaux inférieurs par rapport aux licences sur site | +2.1% | Mondial, plus fort dans les marchés émergents | Long terme (≥ 4 ans) |

| Extensions de revenus permises par l'IA générative | +4.5% | Amérique du Nord et Europe s'étendant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| SaaS à ultra-faible latence livré en périphérie | +1.8% | Fabrication mondiale et services financiers en priorité | Long terme (≥ 4 ans) |

| Demande de conformité en matière de comptabilité carbone | +1.4% | Europe et Amérique du Nord se répandant dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des architectures cloud natives

Les approches cloud natives remplacent les logiciels monolithiques par des microservices conteneurisés orchestrés par Kubernetes, permettant une livraison continue et une mise à l'échelle élastique. Le chiffre d'affaires cloud de Microsoft au troisième trimestre de l'exercice 2025 s'est élevé à 42,4 milliards USD, en hausse de 20 % en glissement annuel, soulignant l'appétit des entreprises pour une reconstruction axée sur le cloud.[1]Microsoft Relations Investisseurs, « Publication des résultats du T3 de l'exercice 2025 », microsoft.com Libérées des contraintes matérielles, les entreprises déploient de nouveaux environnements en quelques minutes, améliorant la vélocité des développeurs et la résilience des services. Ce changement architectural fragmente également le marché SaaS en abaissant les barrières à l'entrée pour les fournisseurs de niche qui s'intègrent de manière transparente dans les écosystèmes des hyperscalers. À mesure que les outils multi-cloud arrivent à maturité, les organisations diversifient leurs fournisseurs pour éviter le risque de concentration tout en préservant l'innovation du meilleur de sa catégorie.

Numérisation rapide des PME

Après la pandémie, les PME s'empressent de numériser leurs fonctions de front-office et de back-office pour rester compétitives. Les recherches de l'OCDE soulignent des écarts d'adoption croissants selon la taille et le secteur, mais les PME à forte intensité de connaissances sont en tête de l'adoption.[2]OCDE, « La transformation numérique des PME », oecd.org En Chine, les dépenses SaaS ont atteint 58,1 milliards CNY en 2023, en hausse de 23,1 % malgré la faiblesse macroéconomique. Les abonnements SaaS abordables aident les PME à contourner les contraintes de capital, tandis que l'auto-configuration assistée par l'IA réduit les efforts d'intégration. Les fournisseurs qui regroupent la comptabilité, le commerce électronique et le marketing dans des tableaux de bord unifiés gagnent du terrain, car les propriétaires aux ressources limitées privilégient la simplicité et le retour sur investissement.

Coûts initiaux inférieurs par rapport aux licences sur site

Les modèles d'abonnement convertissent les dépenses d'investissement en dépenses d'exploitation et éliminent les renouvellements de matériel. SAP a réalisé un chiffre d'affaires cloud de 4,99 milliards EUR au premier trimestre 2025, soit une hausse de 27 % en glissement annuel, reflétant l'accélération des migrations depuis les licences perpétuelles.[3]SAP SE, « Résultats du T1 2025 », sap.com La réduction des frais de maintenance et les mises à jour automatiques libèrent les équipes informatiques pour se concentrer sur des tâches à plus forte valeur ajoutée. Cependant, les entreprises scrutent les dépenses sur la durée de vie, orientant certaines charges de travail critiques vers des déploiements hybrides où les performances ou la souveraineté imposent un contrôle local.

L'IA générative intègre des fonctions prédictives et créatives directement dans les flux de travail SaaS. Le portefeuille d'IA de Microsoft a atteint un taux d'exécution annuel de 13 milliards USD au deuxième trimestre de l'exercice 2025, en hausse de 175 % en glissement annuel. UnitedHealth gère 1 000 cas d'usage de l'IA allant de l'automatisation des sinistres aux recommandations de soins. Les coûts élevés des GPU encouragent la tarification à l'usage afin que les clients ne paient que pour les ressources informatiques consommées, réalignant l'économie des fournisseurs et ouvrant de nouvelles voies de monétisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Barrières liées à la souveraineté des données et à la conformité | -2.3% | L'Europe réglemente les secteurs à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Dépendance vis-à-vis des fournisseurs et coûts de migration | -1.8% | Mondial, particulièrement aigu pour les grandes entreprises | Long terme (≥ 4 ans) |

| Contrôle FinOps limitant la prolifération des SaaS | -1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les exigences de cloud vert font augmenter les coûts | -1.1% | Entreprises axées sur la durabilité en Europe et ailleurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Barrières liées à la souveraineté des données et à la conformité

Le RGPD et une vague de lois sur la confidentialité au niveau des États obligent les fournisseurs à localiser les données, à nommer des délégués à la protection des données et à passer des audits rigoureux.[4]HeyData, « Étapes de conformité au RGPD pour les SaaS », heydata.eu La conformité augmente les coûts et réduit les choix de localisation des hyperscalers. Les entreprises se couvrent en conservant les charges de travail sensibles sur site ou dans des clouds privés et en sélectionnant des fournisseurs disposant de cadres d'hébergement régionaux.

Dépendance vis-à-vis des fournisseurs et coûts de migration

Les personnalisations étendues, les intégrations d'API et la reformation des utilisateurs peuvent piéger les organisations dans des contrats à long terme. La construction d'un cloud privé à 2 milliards USD par JPMorgan Chase souligne les efforts pour conserver des options de sortie. Les stratégies hybrides, les composants open source et la portabilité des conteneurs atténuent les craintes de migration, mais ne les éliminent que rarement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les modèles hybrides favorisent la flexibilité stratégique

Le cloud public continue de dominer le marché SaaS avec une part de 89,42 % en 2025. Les configurations hybrides, cependant, devraient croître à un TCAC de 21,8 % à mesure que les entreprises poursuivent la conformité réglementaire et les cas d'usage sensibles à la latence. Discover Financial Services utilise Red Hat OpenShift sur AWS pour gérer les pics de demande saisonniers et déplacer librement les charges de travail, atténuant ainsi le risque de dépendance vis-à-vis des fournisseurs. La taille du marché SaaS pour les solutions hybrides est appelée à s'élargir à mesure que les nœuds de périphérie permettent l'analyse en temps réel dans la fabrication et la finance.

Les entreprises combinent des ressources publiques, privées et de périphérie pour équilibrer le coût et le contrôle. IndiGo Airline a migré 80 % de ses opérations vers un parc multi-cloud couvrant Microsoft Azure et Google Cloud en 18 mois. Le marché SaaS bénéficie de cette diversité, encourageant les fournisseurs à livrer des versions prêtes pour les conteneurs qui fonctionnent de manière cohérente dans tous les environnements.

Par taille d'entreprise : la croissance des PME accélère l'adoption numérique

Les grandes entreprises représentaient 58,05 % du marché SaaS en 2025, attirées par des suites unifiées qui simplifient les processus mondiaux. Pourtant, les PME, dont la croissance est prévue à un TCAC de 19,2 %, alimentent la prochaine vague de croissance. Pour cette cohorte, la taille du marché SaaS s'élargit chaque année à mesure que la facturation par abonnement, l'intégration guidée et la configuration assistée par l'IA suppriment les barrières techniques.

Les PME se tournent vers des plateformes offrant la comptabilité, les ventes et les ressources humaines dans une interface unique. L'OCDE note que l'adoption numérique reste inégale, ce qui incite à un soutien politique en faveur des petites entreprises. Les fournisseurs qui investissent dans des modèles, des écosystèmes de partenaires et l'apprentissage communautaire réduisent le coût total de possession et assurent une fidélité à long terme.

Par type d'application : les solutions de sécurité mènent l'accélération de la croissance

La gestion de la relation client détenait la plus grande part de la taille du marché SaaS à 24,58 % en 2025. Les solutions de sécurité et de conformité se développent à 24,1 % par an, car les incidents de rançongiciels et l'évolution des réglementations maintiennent les responsables de la sécurité des systèmes d'information en alerte. Salesforce a enregistré un chiffre d'affaires de 9,8 milliards USD au premier trimestre de l'exercice 2026, soulignant la demande soutenue en gestion de la relation client et l'accord stratégique de 8 milliards USD avec Informatica visant à unifier les pipelines de données.

Les offres de sécurité couvrent la gouvernance des identités, la gestion des informations et des événements de sécurité, et la réponse automatisée aux incidents. À mesure que les parcs multi-cloud se multiplient, les piles de sécurité intégrées couvrant les points de terminaison jusqu'aux API deviennent essentielles. L'IA générative élève encore les enjeux en automatisant le code et les attaques de hameçonnage, rendant la défense adaptative indispensable.

Par modèle de tarification : les modèles à l'usage gagnent en dynamisme grâce à l'IA

Les licences par abonnement ont conservé une part de 68,2 % en 2025. Néanmoins, les plans à l'usage croissent de 27,9 % par an, reflétant les coûts informatiques variables des charges de travail d'IA. Le marché SaaS s'adapte à mesure que les jetons, les appels d'API et les minutes d'inférence remplacent les comptages de licences par utilisateur.

La tarification hybride combine des frais de base prévisibles avec des dépassements mesurés pour s'adapter aux pics. Les fournisseurs affinent la télémétrie pour facturer avec précision tout en offrant aux acheteurs une visibilité sur les économies unitaires, condition préalable pour les équipes FinOps axées sur la maîtrise de la prolifération des SaaS.

Par secteur d'utilisateur final : la santé accélère la transformation

L'informatique et les télécommunications ont contribué à hauteur de 22,45 % des revenus en 2025, mais la santé, avec un TCAC de 22,9 %, est le secteur à la croissance la plus rapide. Moderna a adopté ChatGPT Enterprise dans l'ensemble de ses effectifs et a créé 750 GPT personnalisés pour accélérer les essais. Les réglementations HIPAA et FDA stimulent la demande de plateformes SaaS sécurisées et auditables.

La fabrication, le commerce de détail et le BFSI approfondissent également leur dépendance au SaaS. Siemens a automatisé 90 % du traitement des bons de livraison, économisant 5 millions EUR par an. Les solutions verticales qui intègrent les flux de travail propres à un domaine surpassent les outils horizontaux en réduisant le délai de création de valeur.

Analyse géographique

L'Amérique du Nord détenait 42,60 % du marché SaaS en 2025, bénéficiant d'une infrastructure cloud dense, de normes de cybersécurité robustes et d'un accès aux capitaux. L'expansion de 1,1 milliard USD du partenariat de Coca-Cola avec Microsoft illustre l'adoption à l'échelle des entreprises de stratégies SaaS multi-cloud. La fragmentation réglementaire entre les États américains augmente les frais de conformité, mais les fournisseurs répondent avec des modules de confidentialité configurables et des magasins de données répliqués régionalement.

L'Asie-Pacifique devrait croître de 18,7 % par an jusqu'en 2031, devenant l'épicentre de l'expansion du marché SaaS. La pénétration croissante d'Internet, la consommation axée sur le mobile et les programmes de numérisation gouvernementaux stimulent l'adoption. La Chine a enregistré 58,1 milliards CNY de ventes SaaS en 2023 avec une croissance de 23,1 %, soulignant la demande inexploitée dans la fabrication et les services aux consommateurs. Les hyperscalers locaux se battent contre les acteurs mondiaux en proposant des interfaces utilisateur localisées et des fonctionnalités de conformité spécifiques à la région.

L'Europe affiche une croissance régulière mais axée sur la conformité. Le RGPD et les lois nationales sur la protection des données obligent les fournisseurs à maintenir des centres de données régionaux et à investir dans des innovations en matière de chiffrement. Les objectifs de durabilité influencent également les achats, les entreprises évaluant l'empreinte carbone des fournisseurs et exigeant des divulgations sur le cloud vert. Les fournisseurs qui certifient des installations alimentées par des énergies renouvelables et un reporting transparent obtiennent un avantage concurrentiel.

Paysage concurrentiel

La consolidation définit le marché SaaS moderne, les acteurs établis préférant acquérir des capacités plutôt que de les développer en interne. Les acquisitions d'Informatica pour 8 milliards USD et d'Own pour 1,9 milliard USD par Salesforce étendent son empreinte dans la gestion des données et la sauvegarde. Vista Equity Partners a acquis Acumatica pour 2 milliards USD, signalant la confiance du capital-investissement dans les niches ERP verticales.

La capacité en IA est le nouveau champ de bataille. Microsoft exploite Azure pour regrouper les ressources informatiques, les modèles et les outils de développement, tandis que SAP a acquis WalkMe pour 1,5 milliard USD afin d'améliorer l'adoption par les utilisateurs. Les fournisseurs émergents se différencient par des grands modèles de langage spécialisés, le déploiement en périphérie ou l'automatisation de la conformité.

Les écosystèmes de partenariats s'élargissent à mesure que les éditeurs de logiciels indépendants s'intègrent dans les places de marché des hyperscalers pour des opportunités de co-vente. Les fournisseurs affinent les tableaux de bord FinOps pour exposer l'utilisation par fonctionnalité et justifier les renouvellements. Les facteurs concurrentiels tournent de plus en plus autour des performances de l'IA, de l'étendue des intégrations, de la posture de sécurité et de la transparence des prix plutôt que des fonctionnalités de base, qui sont devenues des prérequis.

Leaders du secteur des logiciels en tant que service

Microsoft Corporation

Salesforce Inc.

Oracle Corporation

SAP SA

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Salesforce a finalisé son acquisition d'Informatica pour 8 milliards USD afin d'approfondir ses capacités de cloud de données.

- Mai 2025 : Vista Equity Partners a finalisé l'acquisition d'Acumatica pour 2 milliards USD, soulignant le potentiel de croissance de l'ERP.

- Septembre 2024 : Salesforce a accepté d'acquérir Own pour 1,9 milliard USD, ajoutant la protection des données SaaS.

- Juin 2024 : SAP a finalisé son acquisition de WalkMe pour 1,5 milliard USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du logiciel en tant que service comme l'ensemble des logiciels d'application commerciale fournis via internet selon un modèle de paiement à l'utilisation ou par abonnement, et fonctionnant sur des clouds publics, privés ou hybrides. Les revenus comprennent les frais de licence, de support et de mise à jour automatique crédités aux fournisseurs qui commercialisent de telles éditions cloud.

Exclusions du périmètre : la plateforme en tant que service, l'infrastructure en tant que service, les licences perpétuelles sur site et les honoraires de conseil en implémentation distincts ne sont pas comptabilisés.

Aperçu de la segmentation

- Par déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type d'application

- Gestion de la relation client (CRM)

- Planification des ressources d'entreprise (ERP)

- Gestion du capital humain (GCH/GRH)

- Collaboration et productivité

- Informatique décisionnelle et analytique

- Sécurité et conformité

- Autres applications

- Par modèle de tarification

- Basé sur l'abonnement

- À l'usage / Paiement à la consommation

- Freemium et par paliers

- Par secteur d'utilisateur final

- Informatique et télécommunications

- Banque, services financiers et assurance (BFSI)

- Commerce de détail et commerce électronique

- Santé et sciences de la vie

- Fabrication

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes interrogent des DSI, des directeurs financiers, des revendeurs cloud et des opérateurs de centres de données en Amérique du Nord, en Europe et en Asie-Pacifique. Des entretiens et des enquêtes courtes permettent de clarifier le nombre de licences actives, le comportement de renouvellement, la dispersion régionale des prix et les déclencheurs de demande émergents, ce qui nous permet d'équilibrer les résultats documentaires.

Recherche documentaire

Nous collectons des données de référence auprès de sources publiques reconnues telles que les enquêtes ICT du Census des États-Unis, les jeux de données sur l'économie numérique d'Eurostat, les indicateurs ICT de l'OCDE et les régulateurs nationaux des télécommunications, qui révèlent l'adoption du cloud et la répartition des dépenses logicielles. Ces données sont combinées avec les informations sur les abonnements publiées par les fournisseurs dans leurs dépôts auprès de la SEC et équivalents, les rapports sur l'adoption des technologies de la Cloud Native Computing Foundation et d'associations similaires, ainsi que les revues de presse archivées dans Dow Jones Factiva. D&B Hoovers fournit des fourchettes de revenus pour les prestataires non cotés. Les sources citées sont données à titre illustratif ; de nombreux autres documents gouvernementaux, sectoriels et académiques alimentent la phase documentaire.

Dimensionnement du marché et prévisions

Une approche descendante part des dépenses totales en logiciels d'entreprise et en cloud public, puis applique les taux de pénétration SaaS observés par taille d'entreprise et par secteur, avant de les multiplier par les prix d'abonnement moyens vérifiés. Des consolidations sélectives ascendantes par fournisseur et des vérifications auprès des canaux de distribution valident les totaux par pays. Les principaux paramètres du modèle comprennent la qualité du haut débit, l'intensité du télétravail, la prévalence des politiques cloud-first pour les PME, l'évolution du prix par utilisateur et les tendances du taux de désabonnement par rapport à l'expansion. Les prévisions sur cinq ans utilisent une régression multivariée enrichie par une analyse de scénarios validée avec des experts du secteur afin de refléter les chocs réglementaires ou technologiques.

Cycle de validation des données et de mise à jour

Nous effectuons des contrôles d'anomalies par rapport aux publications trimestrielles des fournisseurs et aux séries temporelles macroéconomiques, soumettons les valeurs aberrantes à un examen par les pairs et procédons à une actualisation tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des méga-acquisitions ou des changements de politique soudains.

Pourquoi la référence Software As A Service de Mordor est fiable

Les estimations SaaS publiées varient car les fournisseurs diffèrent dans leurs choix de périmètre, leurs pondérations de prix et leur cadence d'actualisation. Le tableau met en évidence les principaux facteurs de divergence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 370,4 Mds USD | Mordor Intelligence | |

| 315,7 Mds USD | Global Consultancy A | Omet les niveaux freemium et facturés à l'usage ; s'appuie sur les pondérations de l'enquête 2023 |

| 464,8 Mds USD | Industry Association B | Ajoute les services gérés et les revenus de support cloud aux totaux SaaS |

| 241,8 Mds USD (2024) | Trade Journal C | Utilise une année de base plus ancienne et des hypothèses de prix statiques |

La comparaison montre qu'en adoptant un périmètre clair, un modèle multi-variables et une actualisation annuelle, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché SaaS ?

Le marché SaaS était évalué à 435,41 milliards USD en 2026.

À quelle vitesse le marché SaaS va-t-il croître d'ici 2031 ?

Il devrait atteindre 976,61 milliards USD d'ici 2031, reflétant un TCAC de 17,55 % sur la période 2026-2031.

Quelle région est en tête du marché SaaS ?

L'Amérique du Nord est en tête avec une part de 42,60 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,7 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le SaaS en cloud hybride se développe à un TCAC de 21,8 % à mesure que les entreprises équilibrent contrôle et élasticité.

Pourquoi les modèles de tarification à l'usage gagnent-ils en popularité ?

Les charges de travail d'IA ont des besoins informatiques variables, de sorte que la tarification mesurée aligne le coût du client sur la consommation des ressources.

Quel secteur connaîtra la croissance la plus rapide en matière d'adoption du SaaS ?

La santé devrait se développer à un TCAC de 22,9 % à mesure que la santé numérique et les besoins de conformité accélèrent les dépenses logicielles.

Dernière mise à jour de la page le: