Taille et part du marché des logiciels de tableau blanc collaboratif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.81 Milliards de dollars |

| Taille du Marché (2031) | 9.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de tableau blanc collaboratif par Mordor Intelligence

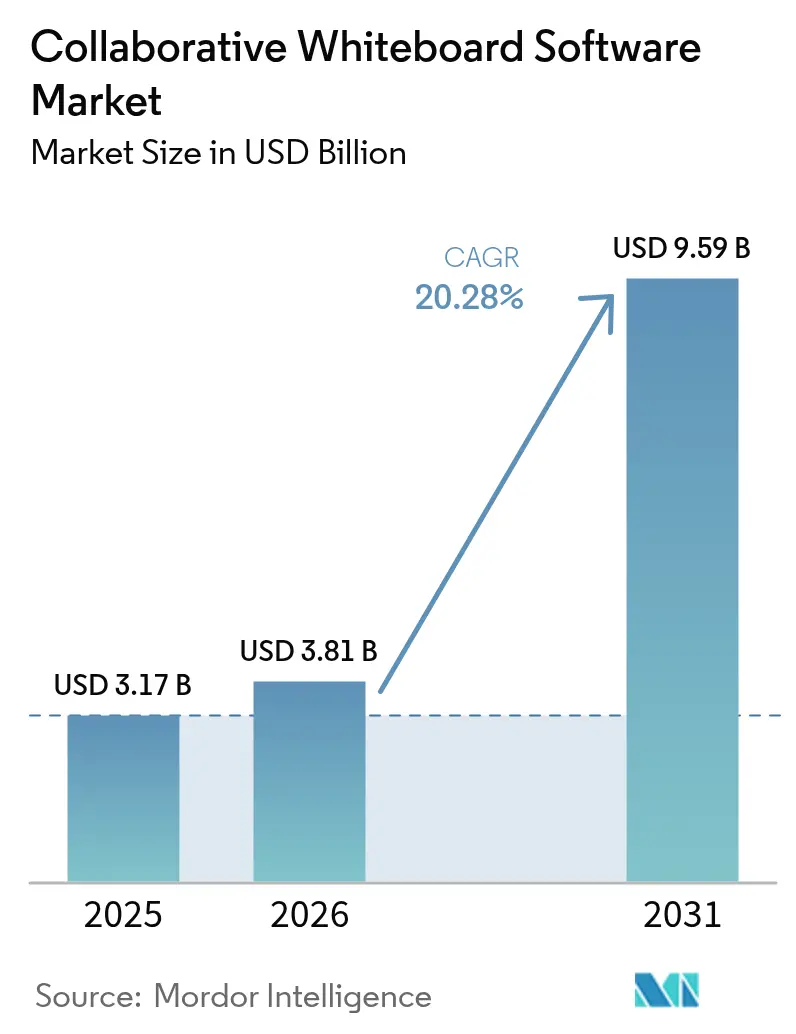

La taille du marché des logiciels de tableau blanc collaboratif était évaluée à 3,17 milliards USD en 2025 et devrait croître de 3,81 milliards USD en 2026 pour atteindre 9,59 milliards USD d'ici 2031, à un TCAC de 20,28 % durant la période de prévision (2026-2031). La dépendance accrue aux structures de travail hybrides, l'essor des écosystèmes SaaS natifs du cloud et les infusions rapides d'intelligence artificielle ont transformé la collaboration visuelle d'une dépense discrétionnaire en une exigence fondamentale de productivité. Les entreprises privilégient les plateformes qui associent le brainstorming synchrone à l'itération asynchrone, renforçant ainsi les contrats à long terme et les intégrations profondes avec les environnements de gestion de projet, de gestion de la relation client et de communications unifiées. Les fournisseurs capables de certifier des architectures de confiance zéro et d'offrir des garanties FedRAMP ou RGPD captent une demande premium à mesure que la sécurité et la conformité deviennent des critères d'achat de premier plan. Simultanément, la gouvernance de la « prolifération de tableaux » et les intégrations de gestion des connaissances émergent comme des facteurs d'évaluation décisifs, notamment pour les organisations multinationales qui gèrent des milliers de tableaux simultanés. Le marché des logiciels de tableau blanc collaboratif récompense donc les fournisseurs qui offrent des expériences sécurisées, dotées d'IA et intégrées aux flux de travail sur les environnements de bureau et mobiles.

Principaux points à retenir du rapport

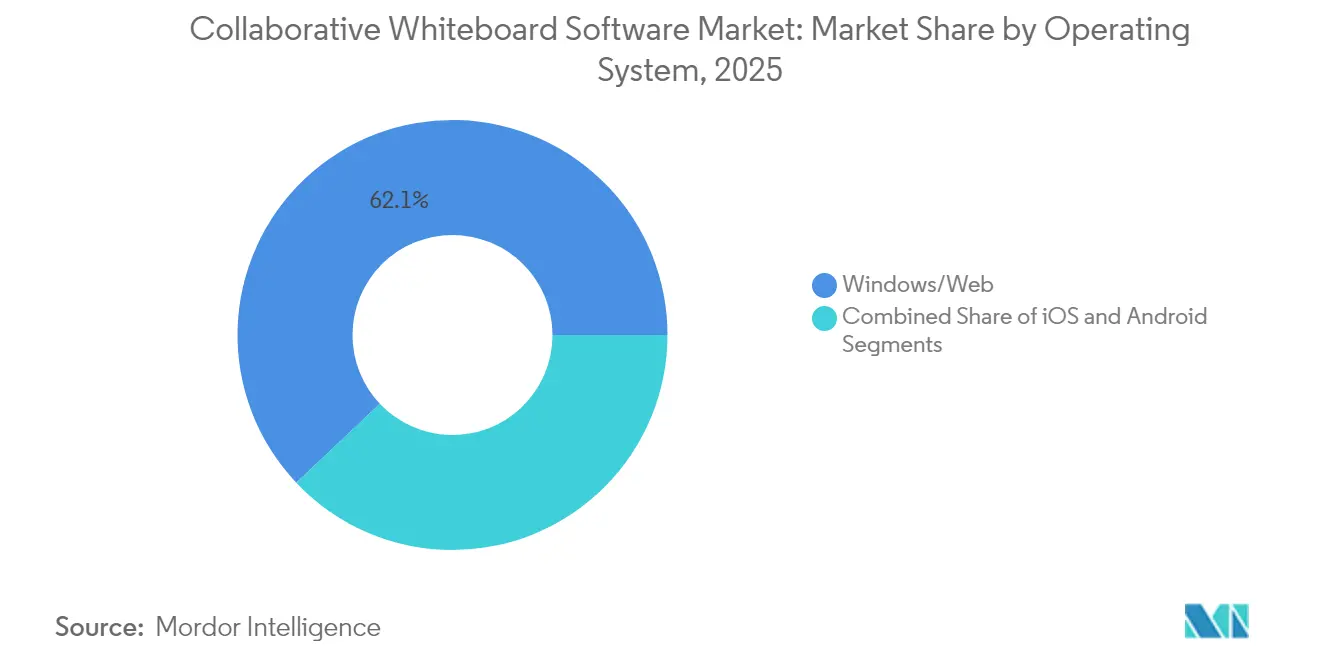

- Par système d'exploitation, les plateformes Windows/Web détenaient une part de 62,05 % en 2025 sur le marché des logiciels de tableau blanc collaboratif, tandis qu'Android devrait croître à un TCAC de 21,55 % d'ici 2031.

- Par mode de déploiement, les modèles cloud représentaient 71,05 % de la taille du marché des logiciels de tableau blanc collaboratif en 2025 et devraient s'accélérer à un TCAC de 29,45 % sur la période.

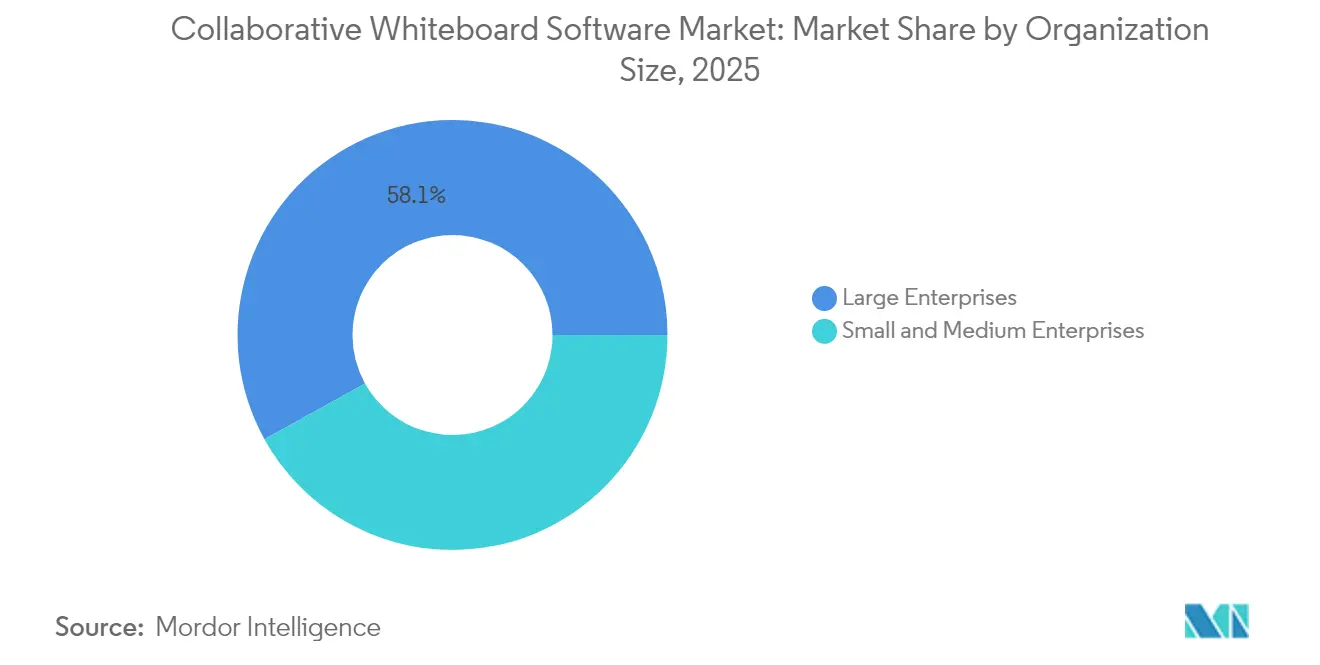

- Par taille d'organisation, les grandes entreprises détenaient 58,05 % de la part de revenus du marché des logiciels de tableau blanc collaboratif en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 21,32 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'éducation représentait une part de 30,10 % en 2025 sur le marché des logiciels de tableau blanc collaboratif, tandis que la santé est en voie d'atteindre un TCAC de 21,02 % jusqu'en 2031.

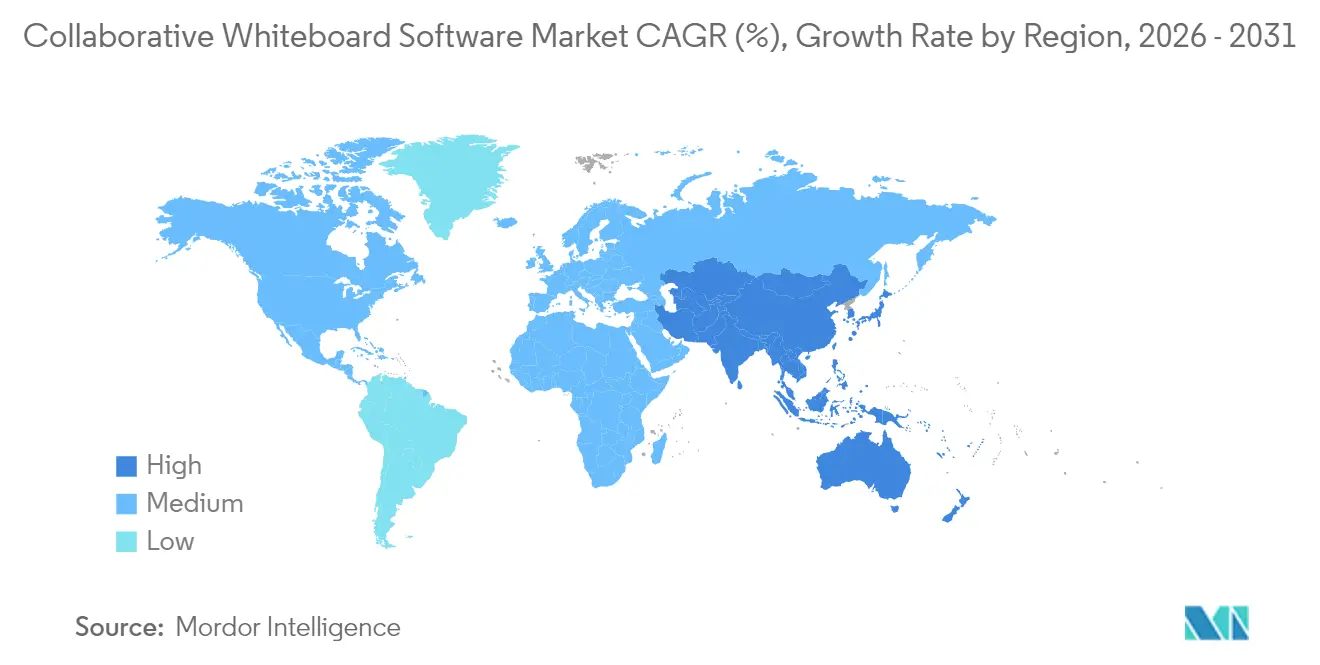

- Par géographie, l'Amérique du Nord était en tête avec 37,40 % de la part du marché des logiciels de tableau blanc collaboratif en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 21,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de tableau blanc collaboratif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le travail à distance et hybride devient permanent | +6.2% | Mondial, avec un impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des écosystèmes SaaS natifs du cloud | +4.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration croissante avec les suites UCaaS et de gestion de projet | +3.9% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Facilitation assistée par IA et synthèse automatisée des tableaux | +4.1% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de tableau blanc à confiance zéro dans les secteurs classifiés / de défense | +1.2% | Amérique du Nord et Europe, axés sur la défense | Moyen terme (2 à 4 ans) |

| Monétisation par les fournisseurs des marchés de modèles et des économies de plug-ins | +0.7% | Mondial, dépendant de la plateforme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le travail à distance et hybride devient permanent

Les enquêtes auprès des entreprises montrent que 80 % des enseignants en 2025 estiment que la technologie simplifie leurs rôles, contre 63 % en 2023. Les dispositifs hybrides persistants font donc passer les achats de solutions provisoires à court terme à des plateformes stratégiques qui associent l'idéation synchrone aux suivis asynchrones. Le contexte visuel maintenu à travers les fuseaux horaires réduit les frictions des projets, favorisant des licences à long terme à l'échelle organisationnelle. En conséquence, le marché des logiciels de tableau blanc collaboratif sous-tend les principales piles de productivité et soutient les postures de sécurité alignées sur la confiance zéro exigées par les contractants gouvernementaux et les industries réglementées.[1]Microsoft Corporation, « Productivité et processus métier T4 EF25 », microsoft.com

Expansion des écosystèmes SaaS natifs du cloud

Le chiffre d'affaires cloud de Microsoft a progressé de 27 % en glissement annuel pour atteindre 46,7 milliards USD au T4 de l'exercice fiscal 2025, soulignant la capacité infrastructurelle qui alimente les services de collaboration intégrés.[2]Microsoft Corporation, « Productivité et processus métier T4 EF25 », microsoft.com Les fournisseurs s'appuient sur des API ouvertes et des microservices pour intégrer directement les tableaux blancs dans les flux de travail de projet, de CRM et d'ERP, transformant les sessions de brainstorming en objets exploitables. La réduction des frictions à la mise en œuvre démocratise l'adoption parmi les PME, tandis que les pipelines de livraison continue permettent aux fournisseurs de déployer des fonctionnalités telles que les modèles IA et les analyses itératives sans mises à niveau côté client. Par conséquent, l'alignement sur le cloud est à la fois une nécessité concurrentielle et un accélérateur principal du marché des logiciels de tableau blanc collaboratif.

Intégration croissante avec les suites UCaaS et de gestion de projet

Les suites de communications unifiées intègrent désormais des tableaux blancs natifs, réduisant les coûts de migration et élargissant l'exposition. Zoom propose des tableaux alimentés par l'IA dans le cadre des abonnements existants, illustrant comment la fonctionnalité intégrée convertit les non-utilisateurs en utilisateurs actifs.[3]Zoom Video Communications, « Renforcez la collaboration visuelle avec des tableaux blancs en ligne », zoom.com La standardisation de fonctionnalités telles que les bibliothèques de modèles, les canevas infinis et les transferts de tâches exerce une pression sur les fournisseurs indépendants pour qu'ils se spécialisent ou s'intègrent verticalement. Parallèlement, la convergence élargit la demande adressable totale, stimulant la croissance globale du marché des logiciels de tableau blanc collaboratif.

Facilitation assistée par IA et synthèse automatisée

L'IA intégrée au produit de Miro, lancée en 2023, montre comment l'automatisation transforme des canevas passifs en copilotes proactifs qui génèrent des diagrammes, regroupent des idées et produisent des comptes rendus de réunions. L'automatisation en temps réel améliore le débit des sessions et répond à la fatigue couramment associée aux ateliers virtuels. Les fournisseurs qui investissent dans des politiques de traitement des données transparentes et des journaux d'audit évitent les résistances réglementaires, positionnant l'IA comme un accélérateur plutôt que comme une contrainte de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations en matière de confidentialité des données et de conformité (RGPD, FedRAMP, HIPAA) | -2.8% | Europe et Amérique du Nord principalement | Court terme (≤ 2 ans) |

| Faible infrastructure numérique dans certaines régions d'Afrique et d'Asie du Sud | -1.9% | Régions Afrique et Asie du Sud | Long terme (≥ 4 ans) |

| Tableaux blancs gratuits « suffisamment bons » intégrés aux plateformes de communications unifiées | -2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La prolifération de tableaux créant des difficultés de gouvernance et de gestion des connaissances | -1.4% | Mondial, impact centré sur les entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de confidentialité des données et de conformité

Les stipulations du RGPD, du FedRAMP et de l'HIPAA prolongent les cycles de vente de 12 à 18 mois dans les secteurs traitant des données protégées. Les exigences de stockage en région, de chiffrement et d'attestation de tests de pénétration augmentent les coûts opérationnels des fournisseurs. Les fournisseurs ayant obtenu des certifications complètes, comme l'autorisation FedRAMP Modéré de Bluescape, bénéficient d'un différenciateur immédiat auprès des clients de la défense et du secteur public, mais le marché des logiciels de tableau blanc collaboratif ralentit temporairement le temps que les fournisseurs adaptent leurs postures de sécurité.

Faible infrastructure numérique en Afrique et en Asie du Sud

Une bande passante moyenne en ligne fixe inférieure à 10 Mbps dans certaines parties de l'Afrique subsaharienne limite la synchronisation multi-utilisateurs en temps réel. Les modes hors ligne, les flux de données compressés et les interfaces mobiles simplifiées constituent des adaptations essentielles. À mesure que les expansions du réseau de fibres optiques se poursuivent, la demande latente sera libérée, mais la croissance à court terme reste modérée en dehors des grands centres métropolitains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système d'exploitation : les plateformes mobiles stimulent la croissance future

La taille du marché des logiciels de tableau blanc collaboratif attribuée aux environnements d'exploitation Windows/Web s'élevait à 1,97 milliard USD en 2025, représentant une domination de 62,05 %. Les plateformes Android, cependant, devraient afficher un TCAC de 21,55 % jusqu'en 2031, reflétant le glissement de la main-d'œuvre vers une collaboration indépendante des appareils. Les gains d'Android sont renforcés par une intégration profonde dans Google Workspace et un matériel économique adapté aux équipes de terrain et aux utilisateurs des marchés émergents. L'adoption d'iOS progresse également dans les environnements de direction, où les tablettes s'avèrent pratiques pour l'idéation en déplacement.

Les intégrations de bureau traditionnelles avec les logiciels d'entreprise existants préservent la position de leader de Windows/Web, mais les avancées des écrans tactiles et la création de diagrammes générés par IA réduisent les écarts de productivité. Les cadres de sécurité mobile tels que la gestion de la mobilité d'entreprise correspondent désormais aux contrôles de bureau, propulsant davantage l'utilisation des smartphones et des tablettes. Par conséquent, les fournisseurs qui assurent la parité entre les tailles d'écran capteront une croissance disproportionnée au sein du marché des logiciels de tableau blanc collaboratif.

Par mode de déploiement : la domination du cloud s'accélère

Les déploiements cloud représentaient 71,05 % de la part du marché des logiciels de tableau blanc collaboratif en 2025, soit un vivier de revenus de 2,25 milliards USD. Portés par des prévisions de TCAC de 29,45 %, les modèles SaaS séduisent par leur mise à l'échelle automatique, leur déploiement continu de fonctionnalités et leur coût total de possession réduit. L'adoption sur site persiste dans les secteurs bancaire et de la défense, mais même ces secteurs gravitent vers des architectures hybrides qui isolent les données sensibles dans des clouds privés tout en conservant les avantages de collaboration du cloud public.

Les investissements en capital de 24,2 milliards USD réalisés par des fournisseurs hyperscale tels que Microsoft en 2025 soulignent la course aux infrastructures qui soutient les applications cloud. Des fonctionnalités telles que des points de présence mondiaux à haute disponibilité et des outils d'observabilité intégrés améliorent les performances et la gouvernance. Par conséquent, l'orientation native vers le cloud reste le socle de la résilience concurrentielle au sein du marché des logiciels de tableau blanc collaboratif.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises ont généré 1,84 milliard USD de revenus en 2025, soit 58,05 % de la part du marché des logiciels de tableau blanc collaboratif, grâce à des effectifs plus importants et à des intégrations plus profondes. Néanmoins, les PME représentent le vecteur d'expansion le plus rapide avec un TCAC de 21,32 % jusqu'en 2031, soutenues par des points d'entrée freemium et un processus d'intégration en libre-service par carte bancaire. L'élasticité des abonnements permet aux équipes plus petites de tester des fonctionnalités avancées sans dépenses d'infrastructure.

L'enthousiasme des PME est amplifié par la familiarité des employés avec les applications de collaboration acquise dans leurs rôles précédents au sein de grandes organisations. À l'inverse, les grandes entreprises recherchent la consolidation, en regroupant les fonctionnalités de tableau blanc dans des suites de productivité plus larges pour éliminer les outils redondants. Les fournisseurs qui équilibrent facilité d'adoption et gouvernance de niveau entreprise pontifieront les deux cohortes et capteront une influence disproportionnée sur le marché des logiciels de tableau blanc collaboratif.

Par secteur d'utilisateur final : la croissance de la santé dépasse le leadership de l'éducation

L'éducation représentait 30,10 % des revenus en 2025, les salles de classe ayant adopté du contenu numérique interactif et l'apprentissage à distance. La santé, bien que plus restreinte aujourd'hui, devrait croître à un TCAC de 21,02 %, portée par la télésanté, les revues de cas interdisciplinaires et les simulations de formation médicale qui bénéficient de la collaboration visuelle.

Les complexités réglementaires ont traditionnellement ralenti les achats dans le secteur de la santé, mais les fournisseurs proposant des offres conformes à l'HIPAA ou alignées sur la norme ISO 13485 débloquent désormais des budgets pour la collaboration dans les flux de travail centrés sur le patient et la recherche. La demande dans le secteur de l'éducation reste stable, portée par l'innovation curriculaire et les subventions gouvernementales pour l'inclusion numérique. Ensemble, ces secteurs ancrent les stratégies de diversification verticale au sein du marché des logiciels de tableau blanc collaboratif.

Analyse géographique

L'Amérique du Nord a généré les revenus les plus élevés avec 37,40 % de la part du marché des logiciels de tableau blanc collaboratif en 2025, reflétant des habitudes de dépenses SaaS matures et une culture du travail hybride bien établie. Les mandats de confiance zéro stimulent la demande de plateformes affichant des accréditations FedRAMP ou DoD Impact Niveau 4, notamment parmi les contractants de l'aérospatiale et de la défense. La saturation dans les segments traditionnels des grandes entreprises pousse les fournisseurs vers des modules à vocation sectorielle spécialisés et des fonctionnalités d'IA avancées pour maintenir la croissance par renouvellement.

L'Asie-Pacifique est en passe d'atteindre un TCAC de 21,05 % jusqu'en 2031, propulsée par des styles de travail axés sur le mobile, des investissements en hausse dans les technologies éducatives et des programmes numériques soutenus par les gouvernements en Inde, en Indonésie et au Viêt Nam. La pénétration des smartphones et le déploiement de la 5G abaissent les barrières à l'accès, bien que les fournisseurs doivent optimiser pour une connectivité intermittente et la prise en charge d'interfaces multilingues. Le marché des logiciels de tableau blanc collaboratif récompense donc les architectures optimisées pour le mobile et les tarifications adaptées aux régions.

L'adoption régulière en Europe est modérée par les obligations de souveraineté des données du RGPD qui allongent les cycles de déploiement et limitent les fonctionnalités d'IA, à moins que les fournisseurs ne puissent garantir un traitement transparent des données. Les initiatives de cloud national en France et en Allemagne créent des opportunités pour des partenariats d'hébergement local. Par ailleurs, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent des perspectives à long terme conditionnées aux mises à niveau des infrastructures et à une plus grande prévalence du travail hybride.

Paysage concurrentiel

La fragmentation du marché persiste, mais la consolidation s'accélère. Wrike a annoncé en décembre 2024 son intention d'absorber Klaxoon SAS, intégrant la fonctionnalité de canevas infini directement dans sa suite de gestion du travail. En septembre 2025, Atlassian a accepté d'acquérir The Browser Company, signalant son intention d'intégrer le tableau blanc natif au navigateur et les informations issues de l'IA dans sa pile de collaboration pour développeurs.

La différenciation technologique est centrée sur l'intelligence artificielle intégrée. Les assistants bêta de Miro génèrent automatiquement des modèles, regroupent des notes adhésives et rédigent des tâches de suivi, élevant le niveau de référence des fonctionnalités de productivité. Microsoft Whiteboard exploite les services Azure OpenAI pour synthétiser les résultats des sessions et convertir les diagrammes en tâches Microsoft Planner, renforçant la fidélisation à l'écosystème.

La sécurité et la conformité restent décisives. Bluescape a obtenu le statut FedRAMP Modéré et DoD IL4, permettant des scénarios de collaboration classifiés. Les fournisseurs monétisent également les marchés de modèles et les intégrations personnalisées, diversifiant leurs revenus au-delà des abonnements SaaS par siège. Dans l'ensemble, l'intensification de la R&D autour de l'IA, de la sécurité et de la convergence des flux de travail définit les trajectoires concurrentielles sur le marché des logiciels de tableau blanc collaboratif.

Leaders du secteur des logiciels de tableau blanc collaboratif

InVisionApp Inc.

Microsoft Corporation

Google LLC

Cisco Systems, Inc.

Miro, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Atlassian a annoncé un accord en espèces de 610 millions USD pour acquérir The Browser Company, dans le but d'intégrer les fonctionnalités de tableau blanc et d'IA d'Arc dans son portefeuille.

- Août 2025 : Microsoft a signalé une croissance de 15 % du chiffre d'affaires cloud de Microsoft 365 Commercial, avec une adoption croissante de Microsoft Whiteboard et des composants Loop.

- Décembre 2024 : Wrike a accepté d'acquérir Klaxoon SAS pour fusionner la gestion visuelle créative avec des capacités de gestion intelligente du travail, ciblant des clients grands comptes tels que Total et LVMH.

- Juillet 2024 : Zoom a étendu son AI Companion pour inclure la génération automatisée de contenu de tableau blanc et la synthèse.

Périmètre du rapport mondial sur le marché des logiciels de tableau blanc collaboratif

Les logiciels de tableau blanc collaboratif fournissent un espace de conception partagé, singulier et ouvert où les collaborateurs peuvent simultanément modifier et partager du contenu depuis leurs appareils respectifs. Un outil de tableau blanc collaboratif ressemble souvent à un tableau blanc physique. Ces solutions comprennent un ensemble de fonctionnalités permettant aux utilisateurs de concevoir, communiquer, enregistrer et partager du contenu dans un espace personnalisable.

Le marché des logiciels de tableau blanc collaboratif est segmenté par système d'exploitation (Windows et Web, iOS et Android), mode de déploiement (sur site et cloud), taille de l'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'utilisateur final (BFSI, Santé, Éducation, IT et Télécommunications, et autres secteurs d'utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Windows et Web |

| iOS |

| Android |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Santé |

| Éducation |

| IT et Télécommunications |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par système d'exploitation | Windows et Web |

| iOS | |

| Android | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'utilisateur final | BFSI |

| Santé | |

| Éducation | |

| IT et Télécommunications | |

| Autres secteurs d'utilisateurs finaux | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de tableau blanc collaboratif ?

La taille du marché des logiciels de tableau blanc collaboratif est de 3,81 milliards USD en 2026.

À quel rythme le marché devrait-il croître d'ici 2031 ?

Il devrait se développer à un TCAC de 20,28 %, pour atteindre 9,59 milliards USD.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 21,05 % jusqu'en 2031, le plus élevé au monde.

Pourquoi les déploiements cloud sont-ils si dominants ?

Les modèles cloud offrent des mises à jour automatiques, une mise à l'échelle élastique et une intégration transparente, leur conférant 71,05 % de la part de marché en 2025.

Quel secteur présente le plus fort potentiel de croissance ?

La santé est prête à croître à un TCAC de 21,02 % avec l'expansion de la télésanté et de la collaboration clinique.

Dernière mise à jour de la page le: