Taille et parts de marché des logiciels de communication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.17 Milliards de dollars |

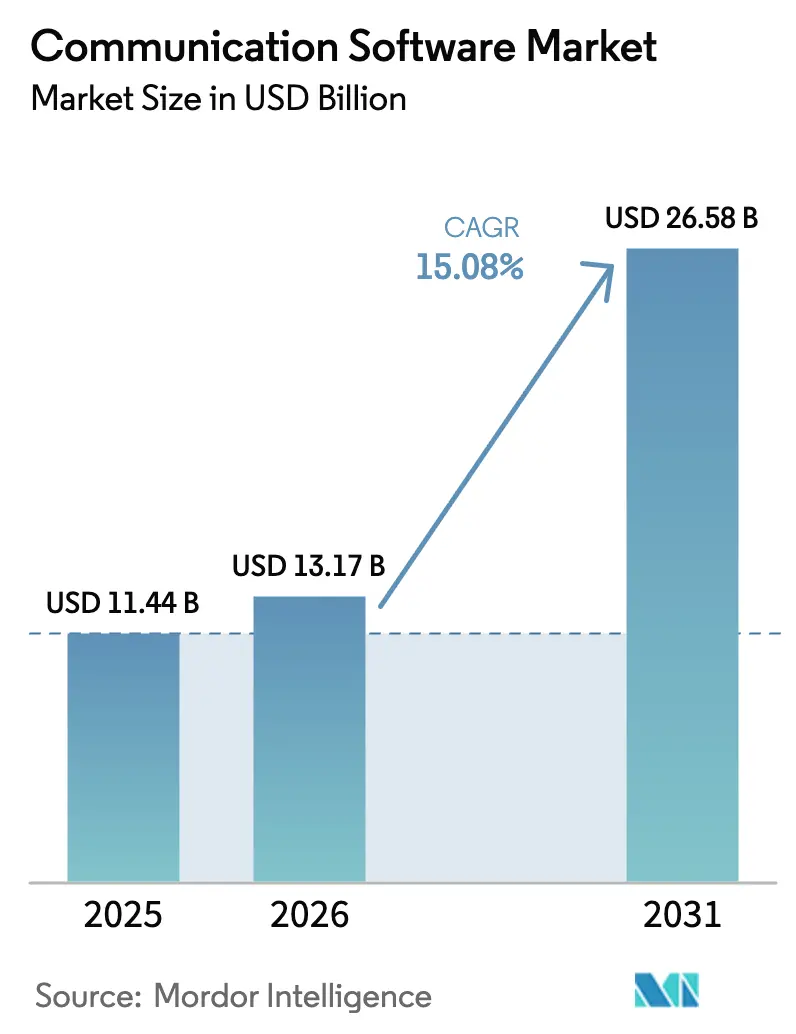

| Taille du Marché (2031) | 26.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.08% CAGR |

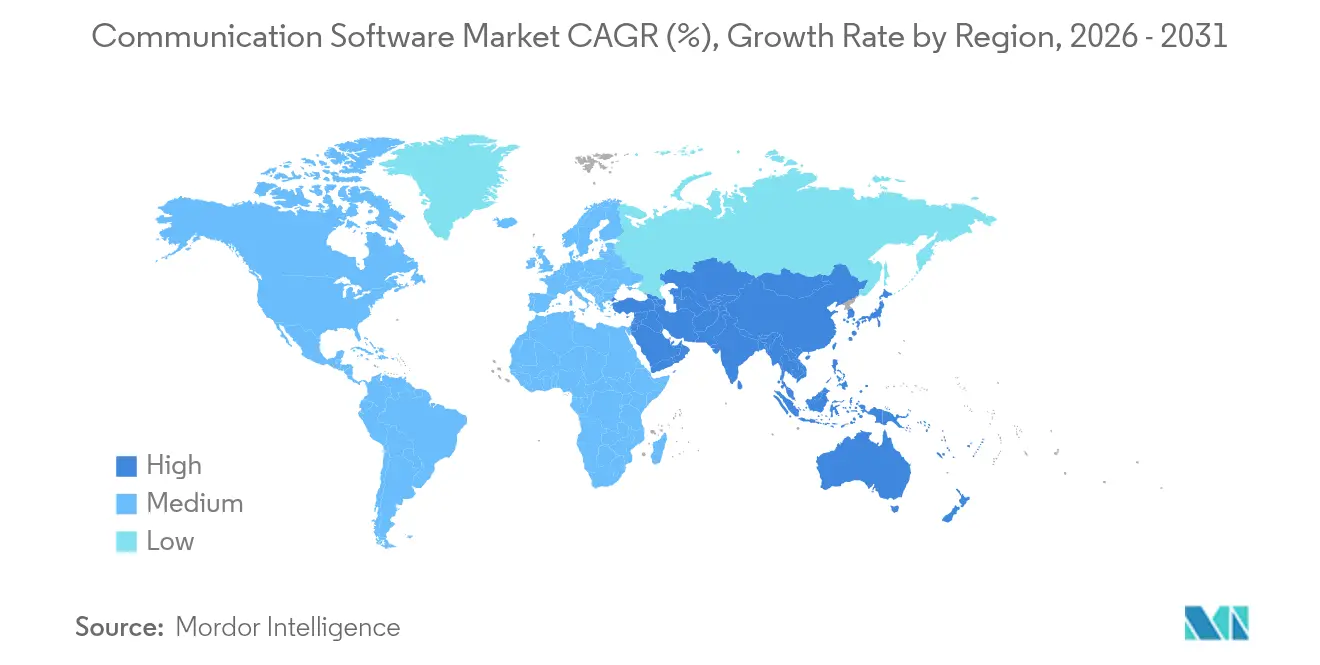

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

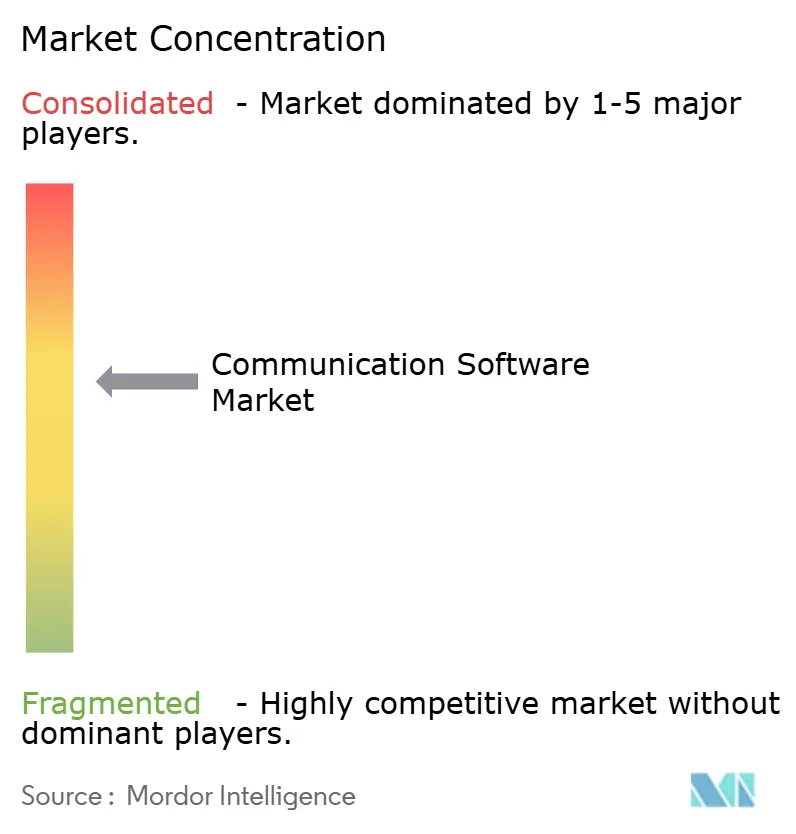

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de communication par Mordor Intelligence

La taille du marché des logiciels de communication devrait passer de 11,44 milliards USD en 2025 à 13,17 milliards USD en 2026 et devrait atteindre 26,58 milliards USD d'ici 2031, à un TCAC de 15,08 % sur la période 2026-2031. L'intensification des exigences liées au travail hybride, le déploiement des réseaux 5G et la maturation rapide des capacités d'intelligence artificielle soutiennent les investissements continus, tandis que la tarification par abonnement et les modèles de livraison en cloud abaissent les barrières à l'entrée pour les petites et moyennes entreprises. Les fournisseurs intègrent des analyses prédictives, des outils de conformité et des intégrations à faible code sur les infrastructures de base voix, vidéo et messagerie, élargissant la base d'utilisateurs adressables dans les secteurs réglementés. L'intensité concurrentielle s'est accrue par le biais de consolidations et de fusions-acquisitions axées sur l'IA, entraînant des cycles de développement de fonctionnalités plus rapides et des offres régionales de souveraineté des données. La hausse des coûts de cybersécurité et la fatigue liée à la collaboration tempèrent la croissance, mais stimulent également l'innovation autour des architectures de confiance zéro et des fonctionnalités de bien-être numérique.

Principaux enseignements du rapport

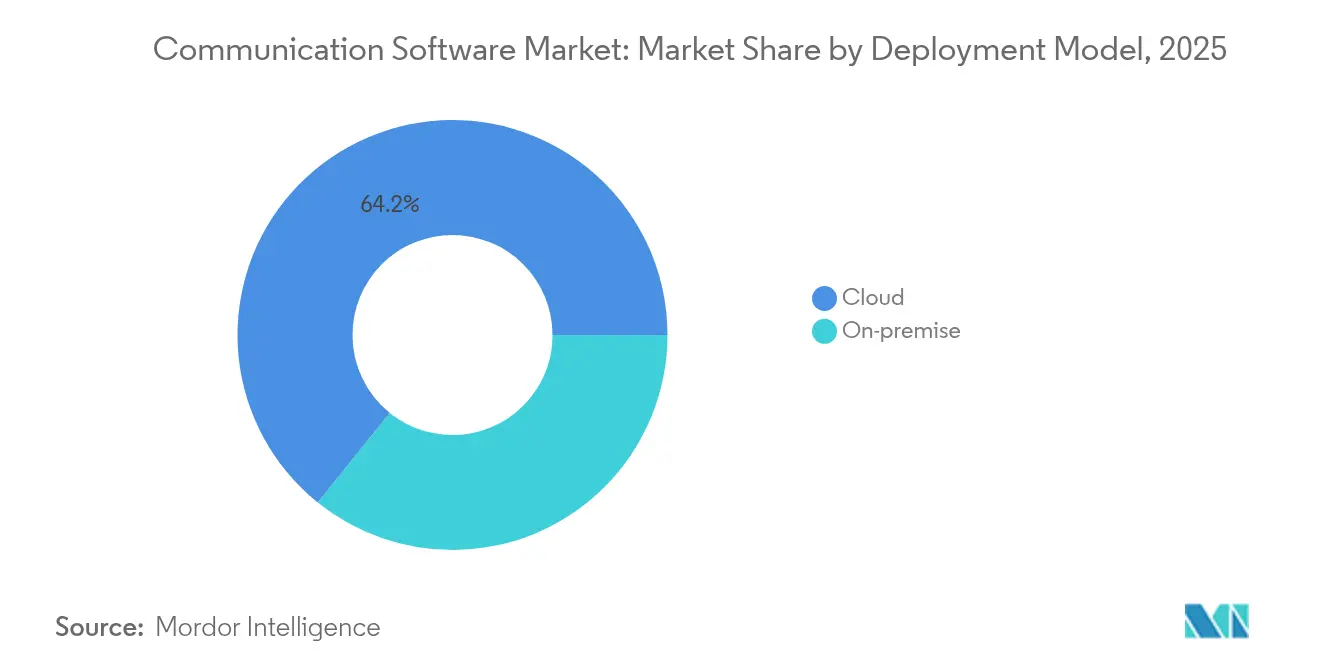

- Par modèle de déploiement, les solutions cloud ont capté 64,22 % des parts de marché des logiciels de communication en 2025 ; le cloud hybride devrait se développer à un TCAC de 18,6 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises contrôlaient 52,10 % du marché des logiciels de communication en 2025, tandis que les petites et moyennes entreprises affichent la croissance la plus rapide avec un TCAC de 17,6 %.

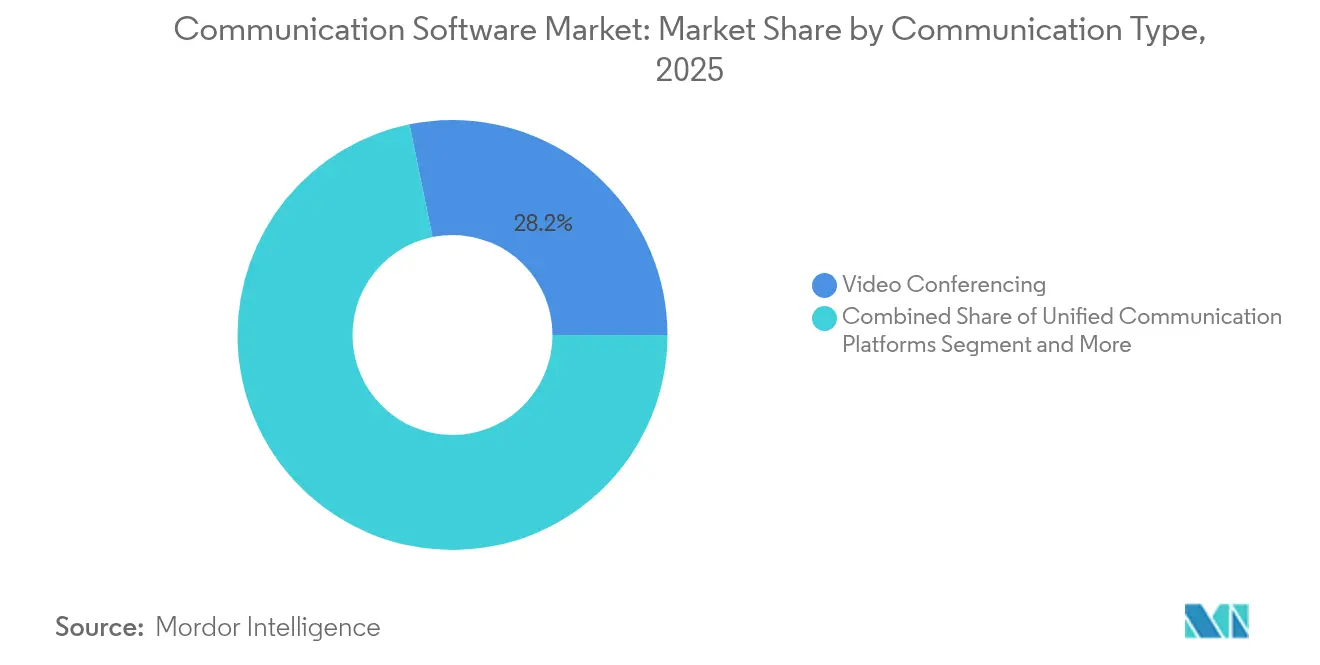

- Par type de communication, la vidéoconférence détenait 28,21 % des parts de marché des logiciels de communication en 2025, tandis que les plateformes unifiées affichent le TCAC le plus rapide à 18,1 % jusqu'en 2031.

- Par secteur vertical, l'informatique et les télécommunications représentaient 28,22 % de la taille du marché des logiciels de communication en 2025, tandis que le secteur de la santé devrait croître à un TCAC de 16,0 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,02 % en 2025 ; l'Asie-Pacifique progresse à un TCAC de 21,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de communication

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La culture du travail hybride stimule la demande de UCaaS | +4.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| La prolifération de la 5G et de la fibre améliore la qualité | +3.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Le CPaaS piloté par API intègre les communications dans les applications | +2.9% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les analyses basées sur l'IA améliorent le retour sur investissement | +2.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les infrastructures conformes pour les secteurs réglementés | +1.8% | Mondial, plus fort en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| L'adoption du cloud accélère l'évolutivité et l'efficacité | +3.5% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Court à moyen terme (1 à 3 ans) |

| La culture du travail hybride stimule la demande de UCaaS | +4.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La culture du travail hybride stimule la demande de UCaaS

Soixante-dix pour cent des entreprises du Fortune 500 déploient désormais Microsoft 365 Copilot, soulignant un changement structurel vers des plateformes unifiées qui maintiennent la connexion des effectifs distribués.[1]Frank X. Shaw, « Publication des résultats financiers de Microsoft pour le T1 de l'exercice 2025 », Microsoft, microsoft.comLe chiffre d'affaires entreprise de Zoom a progressé de 5,8 % en glissement annuel pour atteindre 698,9 millions USD au troisième trimestre 2025, validant l'appétit des entreprises pour des suites de collaboration intégrées. Les espaces de travail numériques permanents, la messagerie en fil de discussion et le partage de fichiers contextuels aident les organisations à rétablir la cohésion après de longues périodes de travail exclusivement à distance. Les fournisseurs mettent désormais l'accent sur l'intégration au niveau des flux de travail plutôt que sur les réunions autonomes, avec des assistants IA qui résument les fils de discussion et mettent en évidence les points d'action. La demande de vidéo, de messagerie et de tableau blanc en temps réel et à faible latence reste donc élevée, ancrant la croissance sur l'ensemble du marché des logiciels de communication.

La prolifération de la 5G et de la fibre améliore la qualité

Le lancement par Ericsson en 2024 de sept progiciels réseau 5G-Advanced illustre la manière dont les mises à niveau intelligentes du RAN et du cœur de réseau abaissent les seuils de gigue et de latence autrefois considérés comme prohibitifs pour les communications critiques.[2]Fredrik Jejdling, « Ericsson introduit la 5G-Advanced », Ericsson, ericsson.comLa spécification de qualité de service F5G de l'ETSI fournit en outre des objectifs de performance standardisés que les développeurs peuvent utiliser comme référence lors de l'intégration de fonctionnalités de vidéo en direct ou de collaboration en réalité augmentée. CNBC prévoit que les dépenses en informatique de périphérie atteindront 232 milliards USD en 2024, rapprochant le calcul des points de terminaison et réduisant les temps d'aller-retour pour la voix et la vidéo interactive.[3]Annie Palmer, « Les dépenses en informatique de périphérie devraient atteindre 232 milliards USD », CNBC, cnbc.comLe déploiement agressif de la 5G en Asie-Pacifique accélère les cas d'usage pilotés par l'IA, tels que la traduction en temps réel et l'analyse des sentiments, propulsant le marché des logiciels de communication tout au long de la décennie.

Le CPaaS piloté par API intègre les communications dans les applications

Les API à faible code permettent aux développeurs d'intégrer la voix, la messagerie et la vidéo dans des applications métier sans avoir à provisionner une infrastructure réseau, transformant ainsi les communications en « plomberie invisible ». La facturation à l'usage aligne les coûts sur les volumes d'interactions, attirant les équipes produit qui privilégient l'expérimentation agile aux dépenses en capital. Les premiers adoptants dans la finance et le commerce de détail font état de parcours d'intégration plus rapides et de scores NPS du service client plus élevés après l'intégration de modules CPaaS, confirmant que les gains d'expérience transparente l'emportent sur la charge d'intégration. Ce modèle élargit le marché des logiciels de communication en mobilisant les communautés de développeurs plutôt que les directions informatiques centrales.

Les analyses basées sur l'IA améliorent le retour sur investissement

L'activité IA de Microsoft a atteint un taux d'exécution annuel de 13 milliards USD en 2025, témoignant d'une conviction commerciale forte autour des informations de communication activées par l'IA. Les prestataires de soins de santé utilisant des chatbots IA signalent 57 % de rendez-vous manqués en moins et une amélioration de 78 % du traitement des retours patients, quantifiant des retombées opérationnelles tangibles. L'IA Companion 2.0 de Zoom a entraîné une hausse de 59 % des utilisateurs actifs, reflétant la volonté des utilisateurs d'adopter des fonctionnalités d'amélioration de la productivité intégrées dans des interfaces familières. Les modèles prédictifs qui font remonter le risque de désabonnement des clients ou identifient les goulots d'étranglement de la collaboration créent des voies de mise à niveau claires, renforçant les flux de revenus récurrents sur l'ensemble du marché des logiciels de communication.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de cybersécurité et de conformité en matière de confidentialité | -2.8% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Fatigue liée à la collaboration et problèmes de bien-être numérique | -1.9% | Mondial, particulièrement dans les marchés développés | Court terme (≤ 2 ans) |

| Saturation du marché des grandes entreprises | -1.2% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Contraintes économiques dans les marchés émergents | -0.9% | Amérique du Sud et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de cybersécurité et de conformité en matière de confidentialité

Les déploiements de prévention des pertes de données en première année coûtent en moyenne 385 000 USD pour 10 000 postes, désavantageant les acheteurs de plus petite taille. La conformité couvre plusieurs référentiels : HIPAA pour les soins de santé, RGPD pour les opérations européennes, et SOC 2 ou ISO 27001 pour la finance réglementée. Les fournisseurs détournent des ressources d'ingénierie vers la confiance zéro, le chiffrement et les outils d'audit, retardant les feuilles de route des fonctionnalités. Les clients du marché intermédiaire dépourvus d'équipes de sécurité internes font donc face à un coût total de possession plus élevé, ralentissant les cycles d'achat sur l'ensemble du marché des logiciels de communication.

Fatigue liée à la collaboration et problèmes de bien-être numérique

La Harvard Business Review montre que les activités collaboratives ont augmenté de 50 % en 12 ans, pourtant les travailleurs du savoir consultent désormais leurs e-mails 77 fois par jour et reçoivent 121 nouveaux messages, érodant la productivité. Asana constate que 71 % des travailleurs ont signalé un épuisement professionnel en 2024, avec 26 % des délais non respectés en raison de flux de travail fragmentés. Les organisations déploient de plus en plus des analyses d'utilisation, la limitation des notifications et des fonctionnalités de mode concentration, mais le scepticisme persiste quant à l'ajout d'un nouveau canal à des infrastructures déjà surchargées. Ces préoccupations peuvent allonger les cycles de vente ou limiter l'adoption des fonctionnalités, atténuant le potentiel de hausse dans des segments par ailleurs dynamiques du marché des logiciels de communication.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud stimule l'innovation hybride

Les solutions cloud ont capté 64,22 % des parts de marché des logiciels de communication en 2025, soulignant la confiance des entreprises dans les environnements élastiques gérés par les fournisseurs. La taille du marché des logiciels de communication allouée aux déploiements hybrides devrait toutefois se développer à un TCAC de 18,6 %, reflétant une demande croissante de contrôle souverain des données associé à la flexibilité du cloud. Les secteurs fortement réglementés continuent de maintenir des nœuds sur site pour les charges de travail sensibles, mais les ponts d'intégration permettent désormais au routage des appels, à l'archivage et aux analyses de résider dans le cloud public avec une latence minimale.

Les architectures multi-locataires compriment les coûts par utilisateur et accélèrent la livraison des fonctionnalités, mais les directeurs des systèmes d'information pilotent de plus en plus des régions cloud souveraines et des clés de chiffrement gérées par les clients pour satisfaire aux exigences de résidence des données. Le programme de cloud souverain de Microsoft et les nœuds médias sur site de Zoom illustrent les adaptations des fournisseurs qui maintiennent le trafic vocal sensible en local tandis que les services cloud gèrent l'intelligence des réunions. À mesure que ces modèles hybrides arrivent à maturité, le marché des logiciels de communication verra une convergence entre les modèles de déploiement privé et public plutôt qu'une substitution pure et simple.

Par taille d'entreprise utilisatrice finale : la croissance des PME remet en question la saturation des grandes entreprises

Les grandes entreprises représentaient 52,10 % du marché des logiciels de communication en 2025, après des années de déploiements à l'échelle de l'entreprise de Teams, Webex et Zoom. L'élan de croissance se déplace désormais vers les PME, qui affichent un TCAC de 17,6 % grâce aux abonnements par utilisateur, aux API basées sur des modèles et aux offres de services gérés qui simplifient l'adoption. La taille du marché des logiciels de communication associée aux micro-entreprises reste modeste mais progresse rapidement en raison du recrutement en mode télétravail prioritaire et de l'expansion de l'économie des travailleurs indépendants.

RingCentral, 8x8 et Intermedia commercialisent des offres d'intégration assistée par IA et des packs de conformité préconfigurés qui éliminent les frictions d'intégration. La tarification à la consommation s'adapte à la demande saisonnière, tandis que les plug-ins de boutique d'applications automatisent les intégrations CRM ou de dossiers médicaux électroniques auparavant réservées aux grandes entreprises. L'adoption accrue par les PME diversifie ainsi les sources de revenus et réduit la dépendance des fournisseurs aux renouvellements des entreprises du Fortune 500 sur l'ensemble du marché des logiciels de communication.

Par type de communication : les plateformes unifiées font converger les outils autonomes

La vidéoconférence a conservé 28,21 % des parts de marché des logiciels de communication en 2025, mais les suites de communication unifiée (CU) connaissent la croissance la plus rapide avec un TCAC de 18,1 % à mesure que les entreprises consolident les outils ponctuels. Les développeurs intègrent la messagerie électronique, la messagerie instantanée, la voix et les webinaires dans des surfaces de flux de travail plus larges, permettant l'authentification unique, la présence multicanal et l'extraction de sujets pilotée par l'IA. La taille du marché des logiciels de communication liée aux suites unifiées devrait dépasser 13,2 milliards USD d'ici 2031, surpassant la croissance des solutions ponctuelles.

L'intégration de Teams avec Dynamics par Microsoft, et l'extension de Webex de Cisco vers les domaines des centres de contact et de la gestion d'événements, illustrent l'attraction gravitationnelle vers des plateformes tout-en-un. Dans le même temps, les acteurs du CPaaS permettent aux équipes produit d'ajouter une messagerie contextuelle sans imposer l'adoption d'une suite complète, assurant la coexistence des modèles intégrés et en suite. Les fils d'actualité de type réseau social gagnent également du terrain, intégrant les canaux de culture informelle dans les flux de travail de communication formels.

Par secteur vertical : l'accélération de la santé dépasse le leadership de l'informatique

L'informatique et les télécommunications ont dominé le marché des logiciels de communication en 2025 avec une part de 28,22 %, reflétant des opérations nativement numériques et une maturité d'adoption précoce. Pourtant, le secteur de la santé devrait croître à un TCAC de 16,0 % à mesure que la télésanté, la surveillance à distance et les initiatives d'engagement des patients placent la communication en temps réel au cœur de la prestation de soins. Les gains de parts de marché des logiciels de communication dans le secteur de la santé sont renforcés par la vidéo conforme à la HIPAA et la transcription par IA, qui contribuent à répondre aux indicateurs d'épuisement des cliniciens et de satisfaction des patients.

L'enquête sur les tendances 2024 du CHIME indique que 95 % des prestataires associent la qualité de la communication aux résultats des patients, mais 36 % restent insatisfaits des outils existants, signalant un potentiel de croissance. Le BFSI, la fabrication et le commerce de détail suivent l'exemple du secteur de la santé en alignant les initiatives d'expérience client omnicanal avec l'automatisation de la conformité. Les secteurs gouvernemental et éducatif modernisent les infrastructures PBX et de messagerie électronique héritées, attirés par des programmes de migration vers le cloud financés par des subventions qui promettent un coût total de possession réduit.

Analyse géographique

L'Amérique du Nord a dominé le marché des logiciels de communication avec une part de revenus de 38,02 % en 2025, les entreprises ayant adopté la collaboration activée par l'IA et des cadres réglementaires solides garantissant des bases de sécurité prévisibles. La concentration des sièges sociaux des fournisseurs favorise des boucles de rétroaction client étroites, mais la croissance se modère à mesure que la saturation des entreprises du Fortune 500 atteint son pic. Les fournisseurs se concentrent désormais sur des analyses différenciées, des éditions verticales et la résidence des données nationales pour défendre les cycles de renouvellement.

L'Asie-Pacifique se développe à un TCAC de 21,2 %, catalysée par des déploiements 5G soutenus et des feuilles de route gouvernementales proactives en matière d'IA. La GSMA prévoit que les abonnés mobiles régionaux atteindront 2,1 milliards d'ici 2030, élargissant considérablement la base adressable du marché des logiciels de communication. La grande diversité linguistique stimule la demande de traduction en temps réel et de passerelles de conformité locales. Le Plan national d'IA de la Chine et les dépenses d'IA de Singapour de 1 milliard USD accélèrent l'intérêt des entreprises pour des plateformes multilingues capables de cloud souverain. L'émergence de nouvelles mégapoles stimule davantage l'adoption par les PME à mesure que les marchés numériques se multiplient.

L'Europe représente un paysage convaincant mais complexe où le RGPD et les exigences de souveraineté des données façonnent les feuilles de route des fournisseurs. Les fournisseurs proposant des centres de données en région et un chiffrement avancé remportent une part disproportionnée, tandis qu'une croissance macroéconomique plus lente tempère l'expansion des licences. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs : la numérisation menée par les télécommunications et les écosystèmes de startups ouvrent de nouveaux segments de clientèle, mais la volatilité des devises et les lacunes en matière de bande passante freinent l'adoption à grande échelle de la communication unifiée. Malgré ces obstacles, les projets pilotes autour du CPaaS et de l'IA pour les centres de contact indiquent que le marché des logiciels de communication s'élargira géographiquement à mesure que l'infrastructure se développera.

Paysage concurrentiel

Le marché des logiciels de communication est modérément concentré, ancré par Microsoft, Zoom, Cisco et Google, mais ponctué par des spécialistes agiles ciblant des niches telles que la conformité verticale, les analyses IA et le CPaaS. Microsoft exploite l'effet de halo de sa suite de productivité, intégrant la messagerie instantanée, la voix et l'intelligence des réunions Teams dans l'ensemble des charges de travail Office. Zoom défend son leadership en matière d'expérience utilisateur grâce à des réductions continues de la latence et à la prise de notes par IA, tandis que Cisco entremêle Webex avec des actifs de sécurité réseau et d'observabilité, comme en témoigne son acquisition de Splunk pour 28 milliards USD en 2025.

Les fusions-acquisitions façonnent les frontières concurrentielles. RingCentral a acquis les actifs UCaaS de Mitel pour 650 millions USD afin d'approfondir son expertise vocale, et Twilio absorbe des startups d'IA de niche pour renforcer l'étendue de son CPaaS. Les startups se concentrent sur les clouds souverains sécurisés, l'intégration à faible code et les analyses de sentiment pilotées par l'IA pour remporter des contrats départementaux négligés par les acteurs établis. La spécialisation verticale s'intensifie : Smarsh cible la conformité des services financiers, Weave se concentre sur l'automatisation du front-office de la santé, et Lusha optimise l'intelligence commerciale B2B.

Les feuilles de route produit convergent vers les copilotes IA, les analyses prédictives et l'automatisation des flux de travail, élevant le niveau d'innovation tout en réduisant les écarts de différenciation des fonctionnalités. À mesure que les capacités se banalisent, les fournisseurs se font de plus en plus concurrence sur l'étendue de l'écosystème, les places de marché partenaires et les certifications de conformité régionales. La concurrence par les prix reste atténuée en raison des coûts de changement élevés, mais la vélocité des fonctionnalités et les analyses groupées remodèlent les perceptions de valeur sur l'ensemble du marché des logiciels de communication.

Leaders du secteur des logiciels de communication

Microsoft Corporation

Zoom

Cisco Systems, Inc.

Salesforce, Inc.

Google

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Lusha a acquis Novacy, un fournisseur d'intelligence conversationnelle basé à Tel-Aviv, afin d'améliorer le coaching commercial piloté par l'IA.

- Février 2025 : Smarsh a acquis CallCabinet, ajoutant un enregistrement de conformité et des analyses natifs du cloud.

- Mai 2025 : Weave Communications a annoncé un accord de 35 millions USD pour acquérir TrueLark, accélérant les capacités de réceptionniste IA dans le secteur de la santé.

- Juin 2025 : CallMiner a acquis VOCALLS pour étendre l'automatisation IA omnicanal aux équipes de service client.

Périmètre du rapport mondial sur le marché des logiciels de communication

Les logiciels de communication facilitent l'accès à distance aux systèmes et permettent l'échange de fichiers et de messages, qu'il s'agisse de texte, d'audio ou de vidéo, entre différents ordinateurs ou utilisateurs. Cela englobe les émulateurs de terminal, les applications de transfert de fichiers, les outils de messagerie instantanée et de chat, ainsi que des fonctionnalités similaires intégrées dans les MUD.

L'étude suit les revenus générés par la vente de solutions de logiciels de communication par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement et les prévisions du marché pour les différents segments de marché.

Le marché des logiciels de communication est segmenté par modèle de déploiement (sur site, cloud), par taille d'entreprise (grandes entreprises, petites et moyennes entreprises), par type (logiciels de messagerie électronique, logiciels de messagerie instantanée, logiciels de réseaux sociaux, logiciels de vidéoconférence, logiciels de voix sur protocole Internet), par secteur vertical (BFSI, fabrication, commerce de détail, santé, informatique et télécommunications, autres), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Logiciels de messagerie électronique |

| Messagerie instantanée |

| Réseaux sociaux |

| Vidéoconférence |

| Voix sur protocole Internet (VoIP) |

| Plateformes de communication unifiée |

| Outils de collaboration de projet |

| BFSI |

| Fabrication |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Éducation |

| Gouvernement |

| Médias et divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN-5 | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par type de communication | Logiciels de messagerie électronique | ||

| Messagerie instantanée | |||

| Réseaux sociaux | |||

| Vidéoconférence | |||

| Voix sur protocole Internet (VoIP) | |||

| Plateformes de communication unifiée | |||

| Outils de collaboration de projet | |||

| Par secteur vertical | BFSI | ||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Éducation | |||

| Gouvernement | |||

| Médias et divertissement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN-5 | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des logiciels de communication d'ici 2031 ?

Le marché des logiciels de communication devrait atteindre 26,58 milliards USD d'ici 2031, avec un TCAC de 15,08 %.

Quel modèle de déploiement affiche la croissance la plus rapide ?

Les solutions de cloud hybride se développent à un TCAC de 18,6 % à mesure que les entreprises combinent contrôle souverain et évolutivité du cloud.

Pourquoi l'Asie-Pacifique est-elle considérée comme l'épicentre de la croissance ?

Des déploiements 5G agressifs, des investissements gouvernementaux dans l'IA et une base croissante d'abonnés mobiles alimentent un TCAC de 21,2 % dans la région.

Quel secteur vertical devrait connaître la plus forte accélération ?

Le secteur de la santé est en tête avec un TCAC de 16,0 % en raison de l'expansion de la télésanté et de l'adoption de la vidéo et de la messagerie conformes à la HIPAA.

Comment les exigences en matière de cybersécurité influencent-elles les stratégies des fournisseurs ?

Les fournisseurs investissent massivement dans les architectures de confiance zéro, le chiffrement et l'automatisation de la conformité pour faire face aux coûts de sécurité de première année de 385 000 USD pour 10 000 postes.

Dernière mise à jour de la page le: