Taille et part du marché des moteurs intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

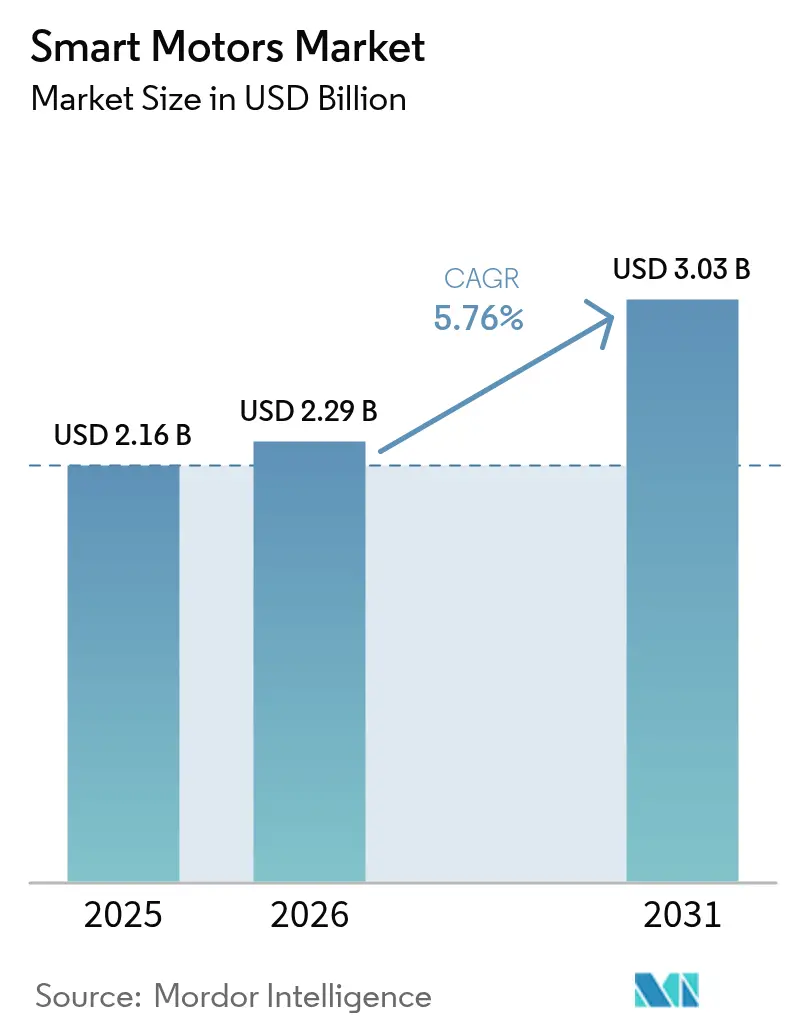

| Taille du Marché (2026) | 2.29 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs intelligents par Mordor Intelligence

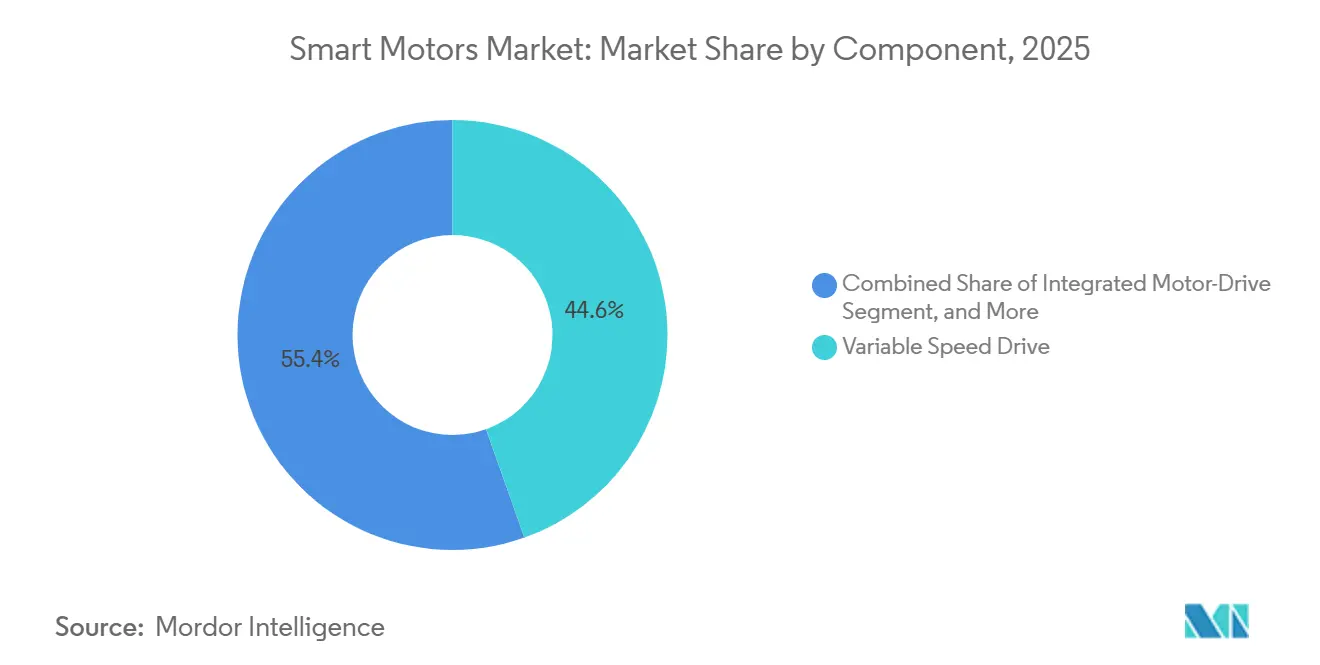

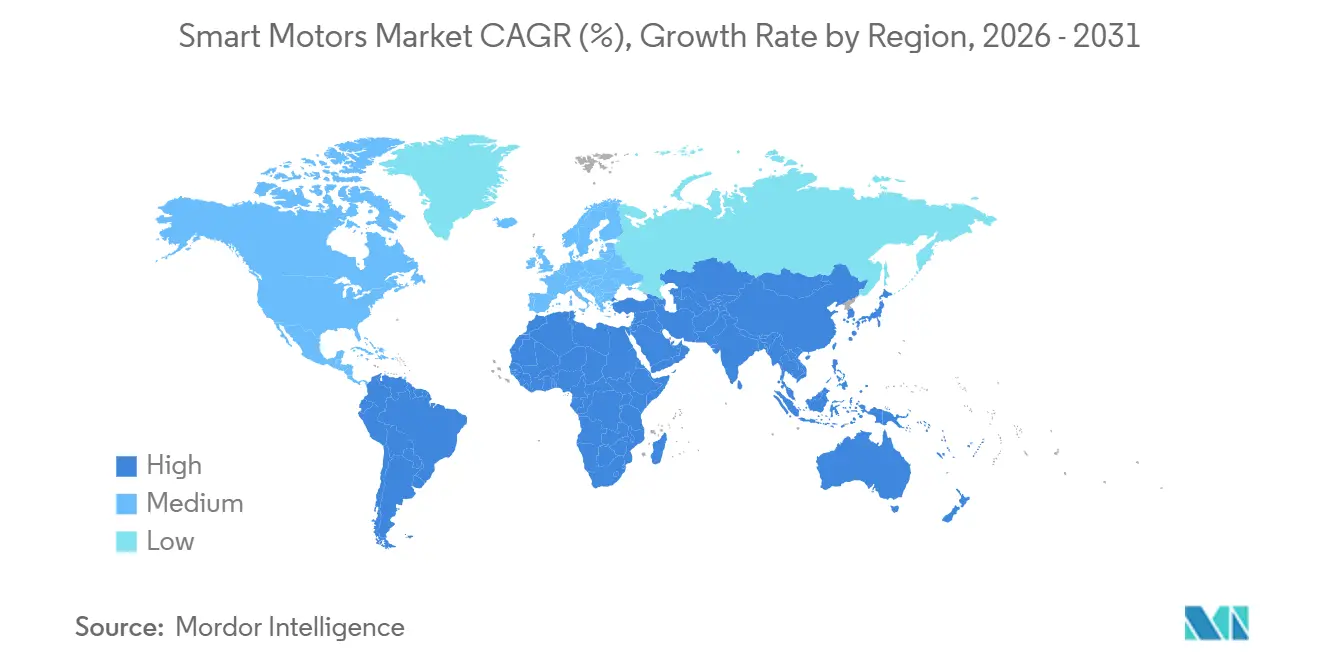

La taille du marché des moteurs intelligents était évaluée à 2,16 milliards USD en 2025 et devrait croître de 2,29 milliards USD en 2026 pour atteindre 3,03 milliards USD d'ici 2031, à un TCAC de 5,76 % durant la période de prévision (2026-2031). Cette progression régulière reflète la migration progressive des moteurs à vitesse fixe vers des systèmes en réseau, riches en capteurs, qui optimisent la consommation d'énergie en temps réel. Les variateurs de vitesse représentaient encore 44,56 % du chiffre d'affaires 2025, mais les ensembles moteur-variateur intégrés, calibrés en usine, progressent de 6,31 % par an, les utilisateurs finaux recherchant une mise en service simplifiée et des coûts sur la durée de vie réduits. La demande est concentrée dans la plage de 1 à 10 kilowatts, qui représentait 38,72 % des expéditions 2025 pour les pompes, ventilateurs et convoyeurs, tandis que les modèles inférieurs à 1 kilowatt progressent plus rapidement à 6,34 %, car les robots mobiles autonomes et les actionneurs de bâtiments intelligents nécessitent des solutions compactes et économes en énergie. Sur le plan régional, l'Asie-Pacifique représentait 39,74 % des dépenses en 2025, tandis que le Moyen-Orient affichait la croissance la plus élevée à 6,71 %, les mandats d'efficacité énergétique accompagnant de grands projets industriels.

Principaux enseignements du rapport

- Par composant, les variateurs de vitesse ont dominé avec une part de chiffre d'affaires de 44,56 % en 2025, tandis que les ensembles moteur-variateur intégrés devraient se développer à un TCAC de 6,31 % jusqu'en 2031.

- Par puissance nominale, le segment 1-10 kilowatts détenait 38,72 % de la part du marché des moteurs intelligents en 2025, tandis que les unités inférieures à 1 kilowatt devraient connaître la croissance la plus rapide à un TCAC de 6,34 % jusqu'en 2031.

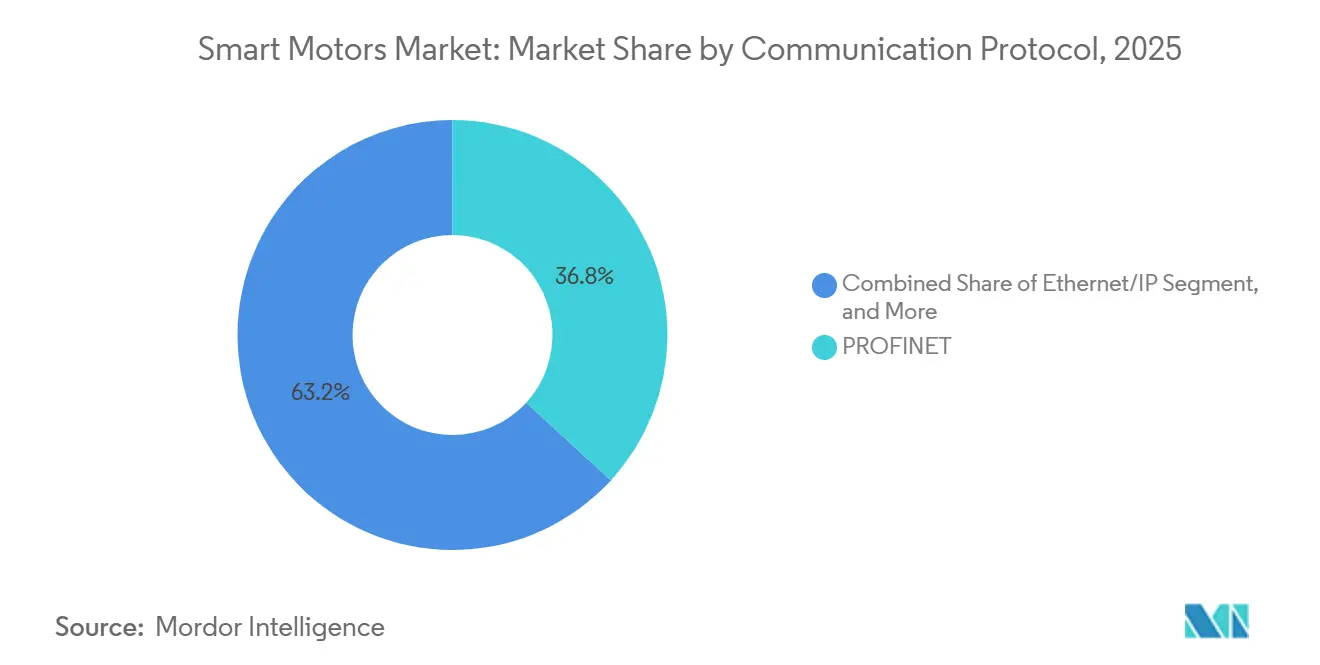

- Par protocole de communication, PROFINET représentait 36,82 % des installations 2025, et Ethernet/IP devrait afficher le TCAC le plus rapide à 6,51 % sur le même horizon.

- Par application, les usages industriels représentaient 42,79 % de la part du marché des moteurs intelligents en 2025, mais les déploiements commerciaux devraient progresser à un TCAC de 6,56 % à mesure que les mises à niveau des centres de données et des systèmes de chauffage, ventilation et climatisation s'accélèrent.

- Par géographie, l'Asie-Pacifique a capté 39,74 % de la demande 2025, tandis que le Moyen-Orient est en passe d'atteindre le TCAC le plus élevé à 6,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des moteurs intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût des ensembles moteur-variateur intégrés grâce aux dispositifs de puissance SiC/GaN | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats sur les normes d'efficacité énergétique industrielle en Europe et en Chine | +1.1% | Europe et Chine, répercussions vers l'ASEAN et l'Amérique latine | Court terme (≤ 2 ans) |

| Convergence des commandes de moteurs intelligents avec l'IA de périphérie pour l'optimisation embarquée | +0.9% | Mondial, concentré dans les pôles d'automatisation industrielle | Moyen terme (2-4 ans) |

| Électrification rapide des systèmes de chauffage, ventilation et climatisation dans les bâtiments commerciaux | +0.8% | Amérique du Nord, Europe et Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption croissante dans les robots mobiles autonomes et les véhicules à guidage automatique | +0.7% | Cœur Asie-Pacifique, expansion vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Déploiement croissant dans les systèmes de calage et d'orientation des éoliennes offshore | +0.5% | Europe et régions côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût des ensembles moteur-variateur intégrés grâce aux dispositifs de puissance SiC/GaN

Les transistors à large bande interdite en carbure de silicium et en nitrure de gallium réduisent les coûts des matériaux de près d'un cinquième, permettant aux fournisseurs de loger le moteur, l'onduleur et le capteur de rétroaction dans un seul boîtier sans surcoût.[1]IEEE Power Electronics Society, « Dispositifs de puissance à large bande interdite », ieee.org Des fréquences de commutation supérieures à 100 kHz réduisent la taille des composants passifs de 40 %, rendant les unités intégrées plus légères et plus faciles à monter dans les robots collaboratifs et les circuits de refroidissement des véhicules électriques. Les pertes par conduction diminuent de 30 à 35 %, un gain essentiel pour les robots mobiles alimentés par batterie qui doivent prolonger leur autonomie entre les charges. La production mondiale de plaquettes SiC de 200 mm a augmenté en 2025, faisant baisser les prix des modules de 85 USD à 62 USD et rendant les ensembles intégrés réalisables pour les variateurs industriels de gamme intermédiaire. L'adoption est la plus rapide en Amérique du Nord et en Europe, tandis que les usines chinoises accusent un retard de 12 à 18 mois en matière de rendement et de fiabilité.

Mandats sur les normes d'efficacité énergétique industrielle en Europe et en Chine

L'Union européenne a étendu les exigences IE4 aux moteurs inférieurs à 0,75 kilowatt en juillet 2025, et la Chine a interdit les moteurs IE2 dans les nouveaux projets en janvier 2024, harmonisant les règles mondiales autour de l'efficacité IE3 et supérieure. Un moteur IE4 de 75 kilowatts équipé d'un variateur consomme 8 à 12 % d'énergie en moins, récupérant la prime de 1 800 USD en 18 mois aux tarifs industriels de l'électricité.[2]Commission électrotechnique internationale, « Norme d'efficacité énergétique IEC 60034-30-1 », iec.ch Les producteurs de métaux, de ciment et de pâte à papier retirent ainsi leurs moteurs avant leur défaillance, privilégiant les unités intégrées clés en main livrées avec des courbes d'efficacité vérifiées. La Thaïlande a élaboré un mandat IE3 pour 2027, et le Viêt Nam consulte sur des objectifs IE4, signalant une répercussion à travers l'ASEAN. Les cycles de remplacement accélérés soutiennent une demande croissante malgré les vents contraires macroéconomiques.

Convergence des commandes de moteurs intelligents avec l'IA de périphérie pour l'optimisation embarquée

Les microcontrôleurs exécutant des modèles TinyML identifient l'usure des roulements, la dégradation de l'isolation et le déséquilibre de charge avec une précision allant jusqu'à 96 %, tout en éliminant la latence du cloud. En 2025, Siemens Gamesa a équipé 180 turbines offshore de variateurs de commande de calage à intelligence artificielle, réduisant les interventions non planifiées de 28 %.[3]Siemens Gamesa Renewable Energy, « Déploiement Hollandse Kust Zuid », siemensgamesa.com Les robots mobiles autonomes ajustent désormais le couple à la volée en fonction du frottement du sol et de la charge utile, prolongeant l'autonomie de la batterie de 12 à 15 %. Les pompes de traitement de l'eau préchargent des profils de vitesse basés sur la demande historique, réduisant l'énergie d'appel de courant de plus d'un cinquième. Le coût d'ajout d'un contrôleur prêt pour l'IA est tombé en dessous de 15 USD, rendant la maintenance prédictive accessible aux variateurs de gamme intermédiaire.

Électrification rapide des systèmes de chauffage, ventilation et climatisation dans les bâtiments commerciaux

Les moteurs à commutation électronique à vitesse variable délivrent le débit d'air par incréments de 1 %, réduisant la consommation énergétique des systèmes de chauffage, ventilation et climatisation jusqu'à 30 % dans les centres de données et les tours de bureaux. Le titre 24 de la Californie et la directive européenne sur la performance énergétique des bâtiments exigent une ventilation à débit contrôlé par la demande, poussant les propriétaires de bâtiments vers des moteurs intelligents avec des interfaces BACnet ou Modbus. Le centre de données Microsoft dans l'Iowa a atteint un PUE de 1,12 en 2025 grâce à des circuits de refroidissement liquide régulés par des pompes intelligentes qui régulent le débit en fonction de la charge thermique des serveurs. Les installations mondiales de pompes à chaleur ont augmenté de 18 % en 2025, chaque unité contenant deux à quatre compresseurs intelligents et moteurs de ventilateur. Les projets commerciaux au Moyen-Orient prennent de l'élan, la certification ISO 50001 étant désormais obligatoire pour les nouveaux équipements gouvernementaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité dans les systèmes de moteurs en réseau | -0.6% | Mondial, aigu dans les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Écosystème de protocoles de communication fragmenté limitant l'interopérabilité | -0.5% | Mondial, grave sur les sites industriels existants multi-fournisseurs | Moyen terme (2-4 ans) |

| Contraintes prolongées de la chaîne d'approvisionnement pour les composants d'électronique de puissance | -0.4% | Mondial, centré sur les usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Manque de compétences en analyse de maintenance basée sur l'état | -0.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité dans les systèmes de moteurs en réseau

Quatorze failles de micrologiciel exposées en 2025 ont permis des écritures Modbus-TCP non authentifiées pouvant amener des variateurs intelligents à désactiver les arrêts d'urgence. Seulement 38 % des expéditions 2025 répondaient au niveau SL2 de la norme IEC 62443, et moins de 12 % atteignaient le niveau SL3, qui impose le chiffrement et les contrôles d'accès basés sur les rôles. Les services des eaux et les raffineries sont les plus exposés après une violation en 2024 dans une station de traitement européenne via un variateur PROFINET non corrigé. Les mesures de renforcement, la segmentation du réseau, les micrologiciels signés et la détection des intrusions ajoutent 300 à 800 USD par moteur et nécessitent des ingénieurs spécialisés en sécurité des technologies opérationnelles, une ressource dont 64 % des opérateurs sont dépourvus.

Écosystème de protocoles de communication fragmenté limitant l'interopérabilité

Plus de 42 % des fabricants discrets utilisaient trois protocoles de bus de terrain ou Ethernet ou plus en 2025, forçant les passerelles à introduire jusqu'à 15 ms de latence et compliquant les mouvements à temps critique. Seulement 29 % des nouveaux moteurs intelligents étaient livrés avec des serveurs OPC UA natifs, maintenant les usines multi-fournisseurs dépendantes de convertisseurs externes à 450-900 USD. Le verrouillage de la chaîne d'outils des fournisseurs augmente les coûts du cycle de vie de 12 à 18 % lorsque les utilisateurs mélangent des lignes PROFINET, EtherNet/IP et EtherCAT. Tant que la norme IEEE 802.1 de mise en réseau sensible au temps n'atteindra pas une échelle suffisante, les problèmes d'interopérabilité ralentiront la convergence globale des réseaux de technologies opérationnelles et de technologies de l'information.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les unités intégrées progressent à mesure que la complexité de la mise en service favorise la consolidation

Les ensembles moteur-variateur intégrés croissent plus rapidement que l'ensemble du marché des moteurs intelligents, avec un TCAC de 6,31 %, séduisant les utilisateurs qui apprécient des temps d'installation 30 à 40 % plus courts et une réduction des problèmes d'interférences électromagnétiques. Les variateurs de vitesse autonomes représentaient encore la plus grande part de 44,56 % du chiffre d'affaires en 2025, car les projets de modernisation ne remplacent souvent que le contrôleur, pas le moteur. Pourtant, les conceptions intégrées pénètrent les robots mobiles et les lignes alimentaires avec lavage, où les unités IP69K à boîtier unique évitent le coût des armoires en acier inoxydable.

Ce changement s'aligne sur les tendances du contrôle distribué ; une machine d'emballage nécessitant 40 axes servo peut libérer une rangée entière d'armoires en montant des variateurs intégrés sur chaque arbre de moteur. L'Asie-Pacifique conserve un appétit pour les variateurs autonomes, les budgets d'investissement favorisant les mises à niveau progressives, mais les programmes de subventions chinois font basculer les entreprises d'État dans les industries lourdes vers des plateformes intégrées au-dessus de 500 kilowatts. Les architectures modulaires persistent, permettant aux opérateurs de remplacer indépendamment le moteur ou le variateur après une panne.

Par puissance nominale : le segment inférieur à 1 kilowatt s'accélère grâce à la robotique et à l'automatisation des bâtiments

Les moteurs inférieurs à 1 kilowatt progressent de 6,34 % par an, les entrepôts du commerce électronique déployant des robots mobiles autonomes équipés de quatre à six entraînements de roues de 0,2 à 0,5 kilowatt par unité. En revanche, la classe 1-10 kilowatts a conservé 38,72 % du chiffre d'affaires 2025 et constitue l'épine dorsale des pompes et convoyeurs industriels. Les ensembles intégrés de 0,5 kilowatt sont tombés à 180-240 USD par unité en 2025, permettant le contrôle intelligent d'applications qui utilisaient autrefois des moteurs à induction à vitesse fixe.

Au-dessus de 10 kilowatts, la croissance est inférieure à la moyenne du marché, car les usines pétrolières, gazières et métallurgiques privilégient la robustesse à l'économie d'énergie, optant pour des mises à niveau de maintenance prédictive plutôt que pour un remplacement complet du moteur. L'automatisation des bâtiments ajoute du volume à l'extrémité basse : un bureau de taille moyenne peut contenir 100 boîtiers à volume d'air variable, chacun avec un actionneur intelligent de 0,1 à 0,3 kilowatt. Par conséquent, la taille du marché des moteurs intelligents pour les solutions inférieures à 1 kilowatt est prête à combler l'écart avec les unités de puissance intermédiaire au cours de la période de prévision.

Par protocole de communication : Ethernet/IP progresse à mesure que l'Amérique du Nord converge les réseaux de technologies opérationnelles et de technologies de l'information

PROFINET ancrait 36,82 % des déploiements de protocoles 2025 dans les usines automobiles et pharmaceutiques européennes, mais Ethernet/IP devrait dépasser tous ses pairs avec un TCAC de 6,51 % jusqu'en 2031. Les fabricants nord-américains migrant depuis DeviceNet privilégient Ethernet/IP car il s'intègre aux infrastructures de données d'entreprise existantes. Modbus TCP perdure dans les systèmes d'eau et de bâtiment pour sa simplicité, tandis qu'EtherCAT, POWERLINK et CC-Link IE se partagent des parts régionales et de niche.

Une enquête Cisco de 2025 a révélé que 68 % des usines prévoient d'adopter l'Ethernet convergé d'ici 2028, stimulant la demande de variateurs multi-protocoles qui basculent entre les normes via des mises à jour de micrologiciels. Les fonctionnalités de mise en réseau sensible au temps de la norme IEEE 802.1 comblent les lacunes déterministes par rapport à PROFINET, nivelant les performances entre les deux. En conséquence, la part du marché des moteurs intelligents détenue par les protocoles de bus de terrain est tombée à 17 % en 2025, contre 34 % en 2020, indiquant une domination croissante de l'Ethernet.

Par application : le segment commercial dépasse les autres grâce à la demande des centres de données et des systèmes de chauffage, ventilation et climatisation

En 2025, les applications industrielles dominaient les expéditions, représentant 42,79 % dans des secteurs tels que le pétrole, le gaz, les métaux et l'eau. Cela souligne la dépendance continue aux opérations industrielles pour les ressources et infrastructures clés. Cependant, les projets commerciaux devraient croître à un TCAC de 6,56 %, alimentés par l'électrification des systèmes de chauffage, ventilation et climatisation et les besoins croissants en refroidissement des centres de données. Ces tendances sont portées par le besoin croissant d'efficacité énergétique et de durabilité dans les opérations commerciales. Pour atteindre des objectifs de PUE inférieurs à 1,2, un centre de données typique de 10 mégawatts intègre désormais 200 à 300 moteurs intelligents dans ses unités de traitement d'air et ses ventilateurs de tours de refroidissement, illustrant l'intégration de technologies avancées pour optimiser les performances et réduire la consommation d'énergie.

Les opérateurs pétroliers et gaziers installent des variateurs à fréquence variable sur les pompes submersibles électriques, prolongeant la durée de vie des puits de 8 à 12 %. Les convoyeurs miniers utilisent des variateurs régénératifs, économisant 40 000 à 80 000 USD d'énergie annuelle par kilomètre. Les stations municipales de traitement de l'eau, où les coûts d'énergie représentent 30 à 40 % des budgets, économisent 15 000 à 25 000 USD par an après la mise à niveau des pompes de service élevé. Pendant ce temps, les rénovations de bureaux commerciaux se conforment au Code international de conservation de l'énergie 2024, qui impose des ventilateurs à vitesse variable pour les grandes unités de traitement d'air.

Analyse géographique

L'Asie-Pacifique détenait la plus grande part du marché des moteurs intelligents à 39,74 % en 2025, soutenue par le fonds d'efficacité énergétique de 300 milliards CNY (42 milliards USD) de la Chine qui a modernisé 1,8 million de moteurs au cours de l'année. Le programme d'incitation liée à la production de l'Inde pour les appareils électroménagers et les climatiseurs a ajouté 1,2 million d'unités de capacité annuelle en 2025, tandis que le Japon et la Corée du Sud ont stimulé la production de servomoteurs pour la robotique et les usines de semi-conducteurs. La demande régionale est renforcée par des fournisseurs locaux qui adaptent les ensembles moteur-variateur intégrés aux normes nationales, raccourcissant les cycles d'approbation pour les projets gouvernementaux. À mesure que les chaînes d'approvisionnement se diversifient loin des composants à source unique, les fabricants d'équipements d'origine multinationaux co-localisent les lignes d'assemblage d'électronique et de moteurs au Viêt Nam, en Thaïlande et en Indonésie pour contenir les risques logistiques. Ces investissements maintiennent la région fermement positionnée comme ancre de volume des expéditions mondiales.

La taille du marché des moteurs intelligents au Moyen-Orient devrait se développer à un TCAC de 6,71 % entre 2026 et 2031, le plus rapide au monde, alors que le Fonds d'investissement public d'Arabie saoudite canalise 20 milliards USD vers la ville industrielle NEOM, où les moteurs IE4 et la certification ISO 50001 sont obligatoires. L'Autorité de l'électricité et de l'eau de Dubaï aux Émirats arabes unis a introduit des tarifs à l'utilisation qui réduisent les prix de l'électricité hors pointe de 18 %, persuadant les usines de moderniser les variateurs de vitesse pour les compresseurs, les pompes et les réseaux de ventilateurs. L'expansion pétrochimique de 13 milliards USD du Qatar spécifie des moteurs intelligents antidéflagrants jusqu'à 500 kilowatts, tandis que les projets de dessalement d'Oman privilégient des unités intégrées résistantes à la corrosion pour les pompes à haute salinité. Collectivement, ces initiatives convertissent les dépenses d'infrastructure à grande échelle en commandes d'équipements durables.

L'Amérique du Nord représentait environ 24 % du chiffre d'affaires 2025, dynamisée par les crédits d'impôt de la loi sur la réduction de l'inflation qui remboursent 30 % des mises à niveau d'usines, y compris les remplacements de moteurs dans les installations de batteries, de semi-conducteurs et pharmaceutiques. L'Europe suivait avec une part de 22 %, ancrée par des règles d'écoconception strictes et plus de 4 gigawatts d'ajouts annuels d'éoliennes offshore qui nécessitent des variateurs de commande de calage et d'orientation. L'Amérique du Sud et l'Afrique représentaient ensemble 14 % des dépenses, portées par les convoyeurs miniers brésiliens et les pompes de traitement de l'eau sud-africaines, qui bénéficient toutes deux de la technologie des variateurs régénératifs réduisant les coûts d'exploitation. Les accords commerciaux transfrontaliers et les règles croissantes de contenu local incitent les fournisseurs à accorder des licences d'assemblage à des partenaires régionaux, assurant une couverture de service et des délais de livraison plus courts.

Paysage concurrentiel

Le champ concurrentiel reste modérément concentré, ABB, Siemens, Rockwell Automation, Nidec et Schneider Electric représentant environ 45 % du chiffre d'affaires mondial en 2025. Ces leaders regroupent matériel, micrologiciels et analyses dans des contrats d'abonnement qui stabilisent les marges même lorsque les prix des composants baissent. Leur échelle combinée leur permet un accès privilégié aux modules en carbure de silicium rares, leur conférant des avantages de livraison sur les concurrents plus petits lors des contraintes d'approvisionnement.

Les fabricants de niveau intermédiaire tels que WEG, Yaskawa et Emerson se concentrent sur la force régionale ou des gammes de puissance de niche, sous-cotant souvent les marques mondiales de 10 à 15 % tout en répondant aux besoins de certification locaux. Les mouvements stratégiques soulignent cette divergence : la participation de 280 millions USD d'ABB dans Shanghai Moons' Electric a élargi son catalogue inférieur à 5 kilowatts, et Siemens a ouvert une usine de 165 millions USD à Erlangen qui automatise le bobinage et les tests pour réduire le temps de cycle de 35 %. Le partenariat de Nidec avec Microsoft intègre les fonctions Azure IoT Edge dans les servos M-FORCE, éliminant le besoin de passerelles séparées pour l'analyse prédictive. Chaque initiative cherche à fidéliser les clients dans des écosystèmes propriétaires où les coûts de changement augmentent avec le temps.

Les perturbateurs émergents cultivent des opportunités dans des espaces non exploités. Turntide Technologies commercialise des moteurs à réluctance commutée qui éliminent les aimants en terres rares et réduisent les coûts des matériaux jusqu'à 40 %, séduisant les acheteurs exposés à la volatilité des prix du néodyme. Beckhoff et SEW-Eurodrive promeuvent des architectures sans armoire, plaçant des variateurs intégrés IP69K au niveau du bâti machine et récupérant un espace au sol précieux dans les lignes d'emballage et alimentaires. À l'extrémité haute puissance, Moog et Bosch Rexroth courtisent les utilisateurs aérospatiaux, de défense et maritimes qui exigent des solutions sur mesure de 1 mégawatt avec 98 % d'efficacité et la qualification MIL-STD-810. Aucun acteur ne dépassant 20 % de part, l'arène des moteurs intelligents reste suffisamment compétitive pour l'innovation incrémentale et les alternatives de conception radicales.

Leaders du secteur des moteurs intelligents

ABB Ltd

Siemens AG

Schneider Electric SE

Rockwell Automation Inc.

Nidec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Siemens a annoncé une usine de moteurs intelligents de 150 millions EUR (165 millions USD) à Erlangen, en Allemagne, ajoutant 800 000 unités intégrées de capacité annuelle ciblant les utilisateurs de l'automobile et de la logistique.

- Décembre 2025 : ABB a acquis une participation de 60 % dans Shanghai Moons' Electric pour 280 millions USD afin d'élargir sa gamme inférieure à 5 kilowatts pour l'automatisation des bâtiments.

- Novembre 2025 : Rockwell Automation a lancé la série de variateurs moyenne tension Allen-Bradley PowerFlex 6000T avec des modules SiC, atteignant 96,5 % d'efficacité pour les moteurs supérieurs à 1 000 kilowatts.

- Octobre 2025 : Nidec s'est associé à Microsoft pour intégrer l'informatique en périphérie Azure IoT dans les servos M-FORCE, permettant la maintenance prédictive là où les règles de souveraineté des données interdisent le transfert vers le cloud.

Le rapport sur le marché des moteurs intelligents est segmenté par composant (variateur de vitesse, moteur, ensemble moteur-variateur intégré), puissance nominale (inférieure à 1 kW, 1-10 kW, supérieure à 10 kW), protocole de communication (Ethernet/IP, PROFINET, Modbus TCP, autres protocoles de communication), application (industriel, commercial, automobile, aérospatiale et défense) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Portée du rapport mondial sur le marché des moteurs intelligents| Variateur de vitesse |

| Moteur |

| Ensemble moteur-variateur intégré |

| Inférieure à 1 kW |

| 1-10 kW |

| Supérieure à 10 kW |

| Ethernet/IP |

| PROFINET |

| Modbus TCP |

| Autres protocoles de communication |

| Industriel | Pétrole et gaz |

| Métaux et mines | |

| Eau et eaux usées | |

| Alimentation et boissons | |

| Produits chimiques | |

| Commercial | Chauffage, ventilation, climatisation et automatisation des bâtiments |

| Centres de données | |

| Automobile | |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Variateur de vitesse | ||

| Moteur | |||

| Ensemble moteur-variateur intégré | |||

| Par puissance nominale | Inférieure à 1 kW | ||

| 1-10 kW | |||

| Supérieure à 10 kW | |||

| Par protocole de communication | Ethernet/IP | ||

| PROFINET | |||

| Modbus TCP | |||

| Autres protocoles de communication | |||

| Par application | Industriel | Pétrole et gaz | |

| Métaux et mines | |||

| Eau et eaux usées | |||

| Alimentation et boissons | |||

| Produits chimiques | |||

| Commercial | Chauffage, ventilation, climatisation et automatisation des bâtiments | ||

| Centres de données | |||

| Automobile | |||

| Aérospatiale et défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des moteurs intelligents d'ici 2031 ?

Il devrait atteindre 3,03 milliards USD d'ici 2031, reflétant un TCAC de 5,76 % à partir de 2026.

Quel segment de composants se développe le plus rapidement ?

Les ensembles moteur-variateur intégrés, croissant à un TCAC de 6,31 % jusqu'en 2031, les utilisateurs préférant les unités calibrées en usine.

Pourquoi les moteurs intelligents inférieurs à 1 kilowatt sont-ils très demandés ?

Les robots mobiles autonomes et les actionneurs d'automatisation des bâtiments nécessitent des variateurs compacts et efficaces, poussant cette plage à un TCAC de 6,34 %.

Quelle région affiche la dynamique de croissance la plus élevée ?

Le Moyen-Orient est en tête avec un TCAC de 6,71 %, porté par de grands projets de villes industrielles et d'efficacité énergétique.

Comment les mandats d'efficacité énergétique affectent-ils l'adoption ?

Les réglementations IE4 européennes et chinoises raccourcissent les périodes de retour sur investissement, incitant au remplacement anticipé des moteurs et stimulant les ventes de modèles à haute efficacité.

Quel risque majeur de cybersécurité affecte l'adoption des moteurs intelligents ?

Les vulnérabilités des micrologiciels permettant un contrôle non autorisé des variateurs en réseau, obligeant les opérateurs à investir dans des dispositifs sécurisés certifiés.

Dernière mise à jour de la page le: