Taille et parts du marché des lits intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.37 Milliards de dollars |

| Taille du Marché (2031) | 4.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

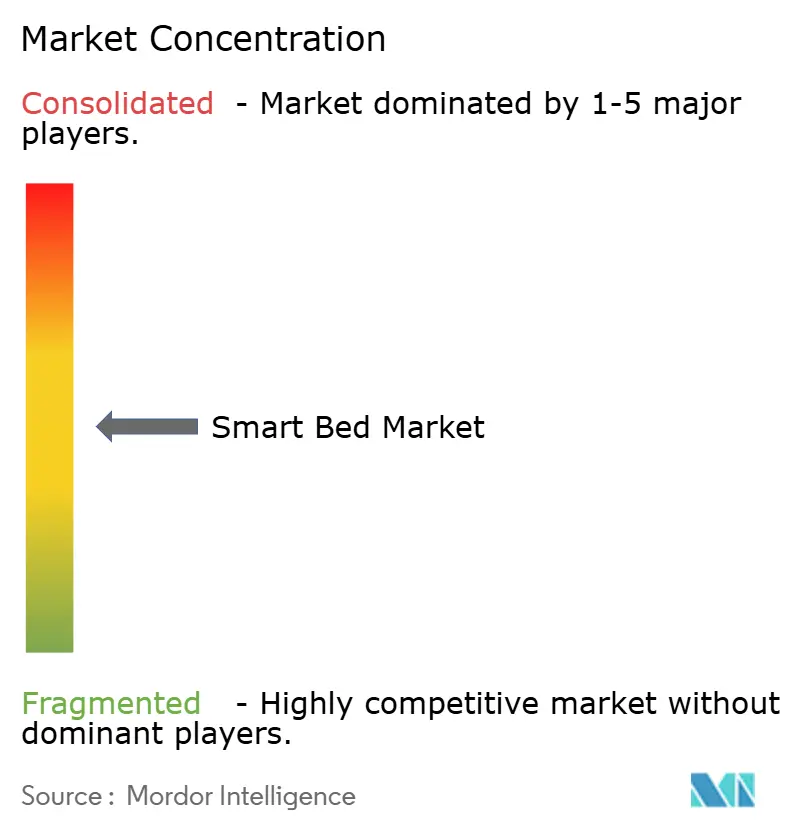

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lits intelligents par Mordor Intelligence

La taille du marché des lits intelligents en 2026 est estimée à 3,37 milliards USD, en hausse par rapport à la valeur de 2025 de 3,21 milliards USD, avec des projections pour 2031 indiquant 4,28 milliards USD, progressant à un TCAC de 4,92 % sur la période 2026-2031. L'intérêt croissant pour le bien-être connecté, le déploiement de l'infrastructure IoT dans les établissements de santé et l'innovation rapide dans les technologies de capteurs font passer les lits intelligents du statut de nouveauté à celui de produits grand public et de santé courants. Les grands réseaux hospitaliers voient dans ces lits un moyen de réduire les réadmissions, tandis que les foyers axés sur le bien-être les considèrent comme un hub de santé quotidien. Les fabricants génèrent de nouveaux revenus en proposant des abonnements logiciels qui débloquent des analyses et un coaching personnalisé du sommeil, et en adaptant des kits d'intégration qui se connectent directement aux dossiers médicaux électroniques des hôpitaux. L'intensité concurrentielle s'accroît à mesure que les acteurs établis dans le domaine médical, les marques d'électronique grand public et les plateformes de maison intelligente ciblent la même opportunité, entraînant des cycles de produits plus rapides et des gammes de fonctionnalités plus riches qui font du marché des lits intelligents l'un des segments les plus dynamiques des équipements de santé connectés.

Points clés du rapport

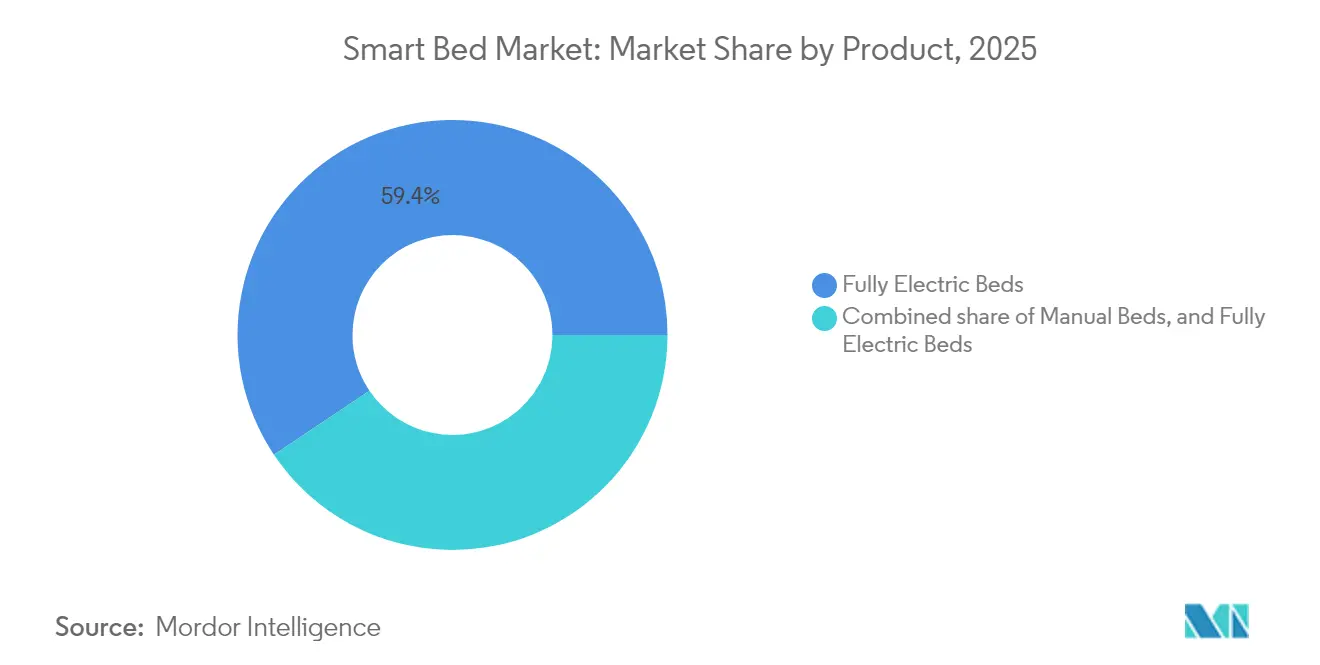

- Par catégorie de produit, les lits entièrement électriques ont dominé avec une part de revenus de 59,40 % en 2025, tandis que ce segment progresse à un TCAC de 4,55 % jusqu'en 2031.

- Par utilisateur final, le segment commercial détenait 64,30 % de la part du marché des lits intelligents en 2025 ; le segment résidentiel devrait se développer à un TCAC de 5,95 % entre 2026 et 2031.

- Par canal de distribution, le segment B2B/Projets représentait 39,30 % des revenus de 2025, mais le canal B2C devrait connaître la croissance la plus rapide avec un TCAC de 6,45 % jusqu'en 2031.

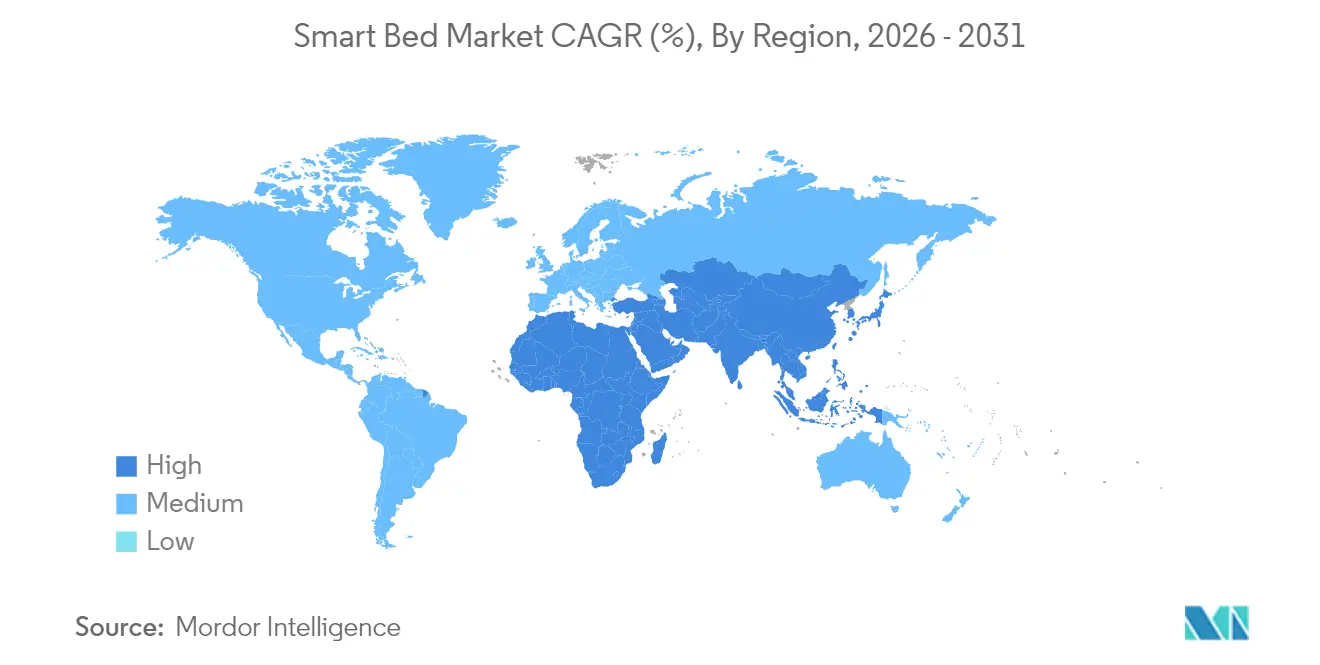

- Par géographie, l'Amérique du Nord représentait 41,60 % de la taille du marché des lits intelligents en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 6,15 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Lits Intelligents*

| Facteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption des soins post-aigus basés sur l'IoT | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Déploiement de lits réglables intelligents haut de gamme dans l'hôtellerie de luxe | +0.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les marchés de luxe d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vieillissement de la population et directives sanitaires gouvernementales favorisant la modernisation des lits dans les soins de longue durée | +1.4% | Japon, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des ventes de lits à suivi du sommeil par intelligence artificielle via le commerce électronique en Chine et en Corée du Sud | +0.6% | Chine, Corée du Sud, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Intégration des API de lits intelligents dans les dossiers médicaux électroniques hospitaliers : automatisation de la capture des signes vitaux | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses dans les technologies du sommeil | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des soins post-aigus basés sur l'IoT

Les lits intelligents redéfinissent la façon dont les soignants surveillent les patients une fois qu'ils quittent le service de soins aigus. Des capteurs intégrés suivent la fréquence cardiaque, la respiration, les mouvements et la qualité du sommeil, puis transmettent ces informations directement dans les dossiers hospitaliers conformément à la norme d'interopérabilité ISO/IEEE 11073-10206 [1]H. Daanen et al., "Architecture de biosurveillance sans fil pour lits intelligents," Springer, springer.com. Un essai pilote multi-établissements de 2024 — conçu pour tester si une surveillance continue basée sur le lit pouvait réduire les retours à 30 jours — a révélé que la cohorte de lits connectés enregistrait une baisse de 23 % des réadmissions par rapport aux patients appariés traités l'année précédente. Les chercheurs visaient à déterminer si des alertes en temps réel permettraient aux cliniciens d'intervenir dès les premiers signes de problème plutôt que d'attendre les rondes programmées de contrôle des signes vitaux. Des travaux parallèles publiés la même année ont montré que le matériel de biosurveillance sans fil peut remplacer les fils de connexion, offrant aux patients plus de liberté de mouvement tout en continuant à transmettre des données en continu à l'équipe soignante [2]ISO. "ISO/IEEE FDIS 11073-10206." sls.se. Pris ensemble, ces résultats indiquent un modèle de soins où les alertes proactives — et non les formalités administratives de réadmission — guident le flux de travail, tout en respectant les directives de la FDA en matière de sécurité des dispositifs et d'intégrité des données.

Déploiement de lits réglables intelligents haut de gamme dans les hôtels de luxe

Les hôtels boutique et les grandes propriétés urbaines réinventent le sommeil comme levier de revenus, en intégrant des lits connectés qui ajustent automatiquement la fermeté, la température de surface et le soutien lombaire au rythme circadien de chaque client. Les établissements signalent des hausses de tarifs nocturnes allant jusqu'à 15 % après l'introduction de cette technologie, soutenues par un enregistrement via application qui mémorise les préférences de sommeil à travers les chaînes. La courbe d'adoption est la plus prononcée dans les complexes hôteliers boutique, où des caractéristiques de bien-être uniques se traduisent rapidement par des taux de réservation plus élevés et de meilleurs scores de satisfaction, confirmant que l'expérience, et non le prix, oriente le segment haut de gamme du marché [3]EHL Hospitality Insights. "Principales tendances technologiques de l'hôtellerie à surveiller en 2025." ehl.edu. Les tableaux de bord de gestion de parc basés sur le cloud aident également les opérateurs à planifier la maintenance préventive, prolongeant la durée de vie des actifs et préservant la cohérence de la marque. Des délais de retour sur investissement courts alimentent les déploiements dans les destinations de villégiature d'Asie-Pacifique et les retraites de bien-être européennes, offrant au marché des lits intelligents un sous-segment commercial haut de gamme dynamique qui prospère grâce à la différenciation par l'expérience plutôt que par la concurrence sur les coûts.

Vieillissement de la population et directives sanitaires gouvernementales

Les décideurs politiques au Japon, en France et dans plusieurs États américains incitent les maisons de retraite à surveiller numériquement leurs résidents alors que les pénuries de personnel s'intensifient. Les lits intelligents équipés de détecteurs de chutes et d'alertes d'incontinence réduisent les rondes manuelles, libérant les soignants pour des tâches à forte valeur ajoutée. Les subventions gouvernementales pour les technologies favorisant le maintien à domicile des personnes âgées poussent l'adoption au-delà des établissements institutionnels vers les domiciles privés des seniors, élargissant le marché des lits intelligents. Les fabricants répondent avec des modèles intégrant des rampes d'aide au lever, des réglages activés par la voix et un acheminement des appels d'urgence. Ces fonctionnalités de soins aux personnes âgées sont de plus en plus standard plutôt qu'optionnelles, soutenant une demande à long terme qui dépasse les cycles courts de renouvellement des équipements.

Ventes de lits à suivi du sommeil par intelligence artificielle via le commerce électronique

Les places de marché en ligne en Chine et en Corée du Sud accélèrent l'adoption par les consommateurs en supprimant les marges de détail et en offrant un accès instantané aux mises à jour du micrologiciel. Les marques collectent des données d'utilisation granulaires qui alimentent les améliorations algorithmiques, créant une boucle de rétroaction qui stimule les actualisations annuelles des produits. Les diffusions en direct sur les réseaux sociaux démontrent la cartographie de pression en temps réel et les intégrations avec la maison intelligente, convertissant les spectateurs en acheteurs en quelques minutes. Une logistique à faible barrière et une tarification transparente réduisent les coûts de mise sur le marché, permettant aux nouveaux entrants de tester des fonctionnalités telles que le coaching postural en temps réel et la suppression des ronflements traitée en périphérie. Ce canal agile est désormais le contributeur le plus rapide à la croissance absolue du volume unitaire, maintenant le marché des lits intelligents fermement à la pointe de l'innovation.

Analyse de l'Impact des Freins sur le Marché des Lits Intelligents*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Gel des budgets des hôpitaux publics retardant les cycles de remplacement | -0.7% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de conformité à la connectivité cloud imposés par le RGPD | -0.5% | Europe, avec des implications mondiales pour les fournisseurs multinationaux | Court terme (≤ 2 ans) |

| Taux de défaillance des capteurs induits par l'humidité | -0.3% | Mondial, avec un impact plus élevé dans les régions tropicales et subtropicales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Gel des budgets des hôpitaux publics retardant les cycles de remplacement

Les pressions budgétaires découlant des séquelles de la pandémie contraignent les systèmes publics européens et nord-américains à prolonger la durée de vie des lits jusqu'à 15 ans. Les parcs vieillissants manquent de capteurs modernes et ne peuvent pas se connecter aux dossiers électroniques, creusant l'écart entre les services publics et les établissements à financement privé. Les fabricants commercialisent désormais des tapis de capteurs rétrofitables et des passerelles à clipser, mais ces solutions partielles ne capturent que les signes vitaux de base et omettent les fonctionnalités de confort pilotées par logiciel. L'environnement à deux vitesses qui en résulte ralentit la croissance des volumes dans le segment des acheteurs institutionnels les plus importants, bien qu'il stimule également l'innovation dans les modules complémentaires modulaires qui pourront ultérieurement être migrés vers des cadres entièrement intelligents.

Coûts de conformité à la connectivité cloud imposés par le Règlement général sur la protection des données (RGPD)

Les données biométriques diffusées depuis les lits intelligents sont qualifiées d'informations sensibles au titre du Règlement général sur la protection des données (RGPD), nécessitant un chiffrement de bout en bout, des flux de consentement granulaires et une minimisation des données. L'ingénierie de conformité absorbe d'importantes ressources de recherche et développement, ajoutant des coûts et prolongeant les cycles de certification. Les petites entreprises disposant d'une infrastructure juridique minimale se heurtent à des obstacles qui limitent les lancements européens, consolidant le pouvoir de négociation parmi les acteurs établis. Les architectures d'analyse en périphérie qui traitent les données localement et ne transmettent que des résumés gagnent du terrain comme solution de contournement de la conformité, mais augmentent les coûts de la nomenclature des matériaux, comprimant les marges dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Lits Intelligents

Par produit :

les lits entièrement électriques restent le cœur de l'innovationLes modèles entièrement électriques contrôlaient 59,40 % des revenus de 2025 et ancrent le marché des lits intelligents car leurs moteurs multi-axes prennent en charge les routines automatisées de prévention des lésions de pression et la mobilisation aisée des patients. Ce segment devrait se développer à un TCAC de 4,55 %, ajoutant des couches de connectivité telles que des assistants vocaux et des API de dossiers de santé qui transforment les lits en plateformes de soins. Les microcontrôleurs intégrés permettent désormais une redistribution de la pression à l'échelle de la milliseconde, et les bobines RFID intégrées capturent des données de posture de sommeil validées pour le dépistage de l'apnée du sommeil. Il en résulte une utilité clinique accrue qui justifie une tarification premium dans les hôpitaux et offre des avantages tangibles en matière de bien-être à domicile.

Les modèles semi-électriques offrent une articulation électrique du dos et des genoux mais conservent des manivelles de hauteur manuelles, les positionnant pour les acheteurs sensibles aux prix sur les marchés émergents ou dans les établissements de soins de longue durée à budget limité. Les cadres manuels persistent là où l'alimentation électrique est peu fiable ou lorsque les réglementations restreignent les meubles électrifiés. Bien que ces catégories de gamme inférieure offrent des points d'entrée, l'innovation continue de se concentrer dans les portefeuilles entièrement électriques où les mises à jour du micrologiciel débloquent des revenus récurrents. Par conséquent, les fabricants privilégient l'évolutivité logicielle et les baies de capteurs modulaires qui pérennisent les nouvelles livraisons, renforçant la migration régulière du marché des lits intelligents vers des architectures entièrement numériques.

Par utilisateur final :

les acheteurs commerciaux stimulent la montée en puissance initialeLe segment des utilisateurs finaux commerciaux représente 64,30 % des revenus en 2025 sur le marché des lits intelligents. Les acheteurs cliniques citent des réductions allant jusqu'à 30 % des escarres acquises à l'hôpital après adoption, un indicateur de qualité directement lié au remboursement. Les opérateurs de soins de longue durée adoptent des capteurs d'occupation qui signalent lorsque les résidents tentent des transferts non supervisés, réduisant les taux de chutes et satisfaisant aux exigences des assureurs. Les groupes hôteliers exploitent les lits connectés pour améliorer l'analyse de l'expérience client, en suivant les paramètres de confort qui soutiennent la personnalisation des programmes de fidélité.

Le segment résidentiel se développe plus rapidement, affichant une prévision de TCAC de 5,95 % alors que les foyers axés sur le bien-être recherchent des gains de sommeil quantifiables. Le Pod 5 d'Eight Sleep revendique une augmentation de 34 % des minutes de sommeil profond et une réduction de 44 % des ronflements, et les premiers adoptants partagent ces indicateurs sur les réseaux sociaux, générant une demande organique. Les plateformes grand public accordent une importance égale au confort, aux données et à l'intégration esthétique dans les écosystèmes de maison intelligente. L'apprentissage croisé entre segments accélère le transfert de fonctionnalités ; par exemple, les algorithmes de prévention des lésions de pression de qualité hospitalière migrent vers les gammes grand public haut de gamme, tandis que la commande vocale orientée vers le domicile remonte vers les suites de soins post-aigus.

Par canal de distribution :

les stratégies axées sur le numérique redéfinissent la portéeLes stratégies omnicanales ancrent la croissance, mais la voie directe au consommateur est la plus rapide, avec des revenus B2C qui devraient progresser à un TCAC de 6,45 %. Les vitrines en ligne et les places de marché tierces réduisent les marges des revendeurs, permettant aux marques de réinvestir dans les mises à jour du micrologiciel et les abonnements de coaching du sommeil. Les showrooms virtuels avec superpositions de réalité augmentée illustrent l'articulation du lit et les graphiques de température nocturne, raccourcissant le parcours d'achat de la recherche au paiement. Le modèle Zéro Pression de MLILY a dominé le classement des matelas intelligents de Tmall dans les six mois suivant son lancement, démontrant la vitesse possible lorsque des diffusions en direct à fort engagement rencontrent une logistique d'entrepôt à domicile.

Les négociations B2B incluent fréquemment des pilotes d'intégration, des packages de formation et une maintenance pluriannuelle, augmentant la valeur des contrats mais allongeant les cycles de vente. Le programme d'intégration des fournisseurs de Rauland simplifie l'approbation informatique des hôpitaux en certifiant les liens lit-appel infirmière et les connexions aux dossiers médicaux électroniques, réduisant le risque d'installation. Les magasins de meubles spécialisés et les grandes surfaces continuent de servir les clients qui ont besoin de démonstrations en personne ou d'une livraison avec service complet, maintenant la pertinence des canaux hors ligne même lorsque les volumes du commerce électronique augmentent. L'interaction entre l'échelle numérique et le service localisé élève le niveau concurrentiel du marché des lits intelligents en matière d'expérience client.

Analyse géographique

Marché des Lits Intelligents en Amérique du Nord

L'Amérique du Nord a représenté 41,60 % des revenus de 2025, portée par une infrastructure avancée de prestation de soins, des incitations des payeurs récompensant les technologies de prévention des chutes, et des dépenses discrétionnaires élevées consacrées aux dispositifs de bien-être à domicile. Les environnements de dossiers médicaux électroniques intégrés accélèrent l'adoption institutionnelle, car les comités d'achat peuvent quantifier les économies en heures de soins infirmiers et la réduction des durées de séjour. Les ménages à hauts revenus adoptent des bases réglables haut de gamme synchronisées avec les appareils connectés, élargissant l'empreinte d'utilisation intersegments de la région. Le Canada reflète les États-Unis mais à une échelle plus réduite, et le Mexique affiche une dynamique dans les hôpitaux tertiaires privés et les corridors de villégiature côtiers.

Marché des Lits Intelligents en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un CAGR prévisionnel de 6,15 % qui reflète la hausse des revenus urbains et l'omniprésence du commerce mobile. En Chine, 64 % des résidents ont exprimé des préoccupations concernant la qualité du sommeil, les orientant vers une literie guidée par algorithme qui s'intègre aux écosystèmes de maison intelligente existants. Les marques s'appuient sur des applications directes aux consommateurs pour déployer des mises à jour de micrologiciels, traitant les nouveaux schémas de ronflement identifiés et améliorant la fidélisation des utilisateurs. La culture technophile de la Corée du Sud stimule l'adoption rapide du coaching du sommeil piloté par l'IA, tandis que le vieillissement de la société japonaise suscite une demande de lits signalant les déplacements nocturnes aux toilettes et déclenchant des alertes pour les soignants. L'Inde progresse à mesure que les consommateurs urbains aisés achètent des cadres de surveillance sans fil importés, et l'Australie mène l'adoption par habitant grâce à des programmes pilotes de télésanté à domicile financés par les assureurs.

Marchés Européens au Sens Large

L'Europe maintient des volumes solides ancrés en Allemagne, en France et au Royaume-Uni, chacun équilibrant l'innovation en matière de soins de santé avec des mandats stricts de gouvernance des données. Le RGPD renforce la confiance des utilisateurs mais ralentit le délai de mise sur le marché des mises à niveau reposant sur l'analytique en nuage. Les pays nordiques enregistrent la plus forte pénétration des ménages, reflétant une large acceptation des dispositifs de maison intelligente et des programmes soutenus par l'État qui remboursent les interventions en matière de santé du sommeil. L'Europe du Sud affiche une croissance portée par l'hôtellerie, les complexes haut de gamme utilisant la literie connectée pour différencier les catégories de chambres. Les plafonds budgétaires du secteur public retardent toutefois les cycles de renouvellement hospitalier, incitant les fabricants à proposer des kits de capteurs de modernisation qui prolongent la durée de vie des équipements existants tout en préservant les gains en matière de qualité des soins.

Paysage concurrentiel

L'intensité concurrentielle s'accroît à mesure que les entreprises d'équipements médicaux traditionnels, les géants de l'électronique grand public et les perturbateurs de la maison intelligente convergent sur des cas d'usage qui se chevauchent. Hill-Rom Holdings Inc. et Stryker Corporation maintiennent leurs parts hospitalières grâce à des contrats de service sur le cycle de vie et des dossiers de preuves cliniques qui résonnent auprès des comités d'achat. Eight Sleep et Sleep Number dominent la notoriété des consommateurs américains via un coaching basé sur abonnement et une publicité nationale qui met l'accent sur des performances mesurables. Arjo AB exploite son héritage ergonomique pour adapter des gammes bariatriques et gériatriques, tandis que la couche de suivi des actifs RTLS de LINET séduit les responsables de la chaîne d'approvisionnement des systèmes de santé.

Les partenariats stratégiques se multiplient. Des start-ups de capteurs intègrent du matériel dans des cadres établis, tandis que des entreprises d'analyse convertissent des signaux bruts en tableaux de bord exploitables qui rivalisent avec les systèmes de surveillance des patients autonomes. Le prototype de matelas intégrant des puces RFID publié dans Nature confirme une collaboration académico-industrielle qui canalise la rigueur de l'évaluation par les pairs dans les feuilles de route commerciales. Les grands fabricants d'électronique asiatiques tels que Xiaomi et Huawei regroupent des bases de lit connectées dans des kits de maison intelligente plus larges, séduisant les primo-acheteurs qui préfèrent un écosystème mono-marque. Les opportunités de milieu de gamme restent relativement ouvertes ; les entreprises qui offrent une sécurité de qualité hospitalière à des prix proches du grand public pourraient débloquer une demande non satisfaite considérable dans les centres de soins privés pour personnes âgées et les hôtels quatre étoiles.

Le logiciel dicte désormais la différenciation plus que la mécanique. Les mises à jour à distance ajoutent des analyses du rythme respiratoire ou de nouveaux modes de confort sans modifier le matériel, générant des revenus récurrents qui augmentent les multiples de valorisation. Les argumentaires concurrentiels mettent l'accent sur le coût total de possession et la profondeur d'intégration plutôt que sur le prix initial. Avec la standardisation des fonctionnalités des lits intelligents, la domination du marché favorisera probablement les entreprises qui privilégient la force de la marque, un support client exceptionnel, une confidentialité stricte des données et la création d'écosystèmes intégrés — fusionnant matériel, logiciel et services. Cette évolution souligne l'importance de cultiver des relations durables avec les clients et la confiance, plutôt que de simplement se concurrencer sur les spécifications techniques.

Leaders du secteur des lits intelligents

Stryker Corporation

Sleep Number Corporation

Hill-Rom Holdings Inc.

Paramount Bed Co., Ltd.

Arjo AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Lits Intelligents

- Sleep Number Corporation

- Hill-Rom Holdings Inc. (Baxter)

- Stryker Corporation

- Arjo AB

- Invacare Corporation

- LINET Group SE

- Paramount Bed Holdings Co. Ltd.

- Tempur Sealy International Inc.

- Eight Sleep

- ReST Performance

- Ergomotion Inc.

- Drive DeVilbiss Healthcare

- Medline Industries LP

- Joerns Healthcare

- Stiegelmeyer GmbH & Co. KG

- Auping

- Guldmann A/S

- Leggett & Platt Inc.

- Xiaomi Inc.

- Reverie

- Hi-Interiors Srl

- Bryte

- American National Manufacturing

Lire l'Analyse des Entreprises du Marché des Lits Intelligents

Développements Récents dans le Secteur du Marché des Lits Intelligents

- Janvier 2025 : LINET Group a annoncé sa participation à l'EBME Expo 2025, présentant le système LINET Smart Tracking qui utilise le RTLS pour une visibilité en temps réel des parcs de lits, améliorant l'optimisation des flux de travail pour les hôpitaux.

- Octobre 2024 : UC Davis Health a dévoilé la plateforme de soins interactifs, intégrant des capteurs discrets pour surveiller les routines et les données de santé des personnes âgées tout en maintenant des protections de la vie privée.

- Juin 2024 : Sleep Number a lancé le lit intelligent c1, offrant une réglabilité intelligente abordable pour élargir la portée du marché tout en conservant les fonctionnalités de connectivité essentielles.

Marché des Lits Intelligents Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des lits intelligents comme des cadres de lit, matelas et systèmes de sommeil intégrés connectés au réseau, qui intègrent des capteurs, des microcontrôleurs et des modules sans fil pour capturer les données des utilisateurs ou des patients, puis ajustent automatiquement la posture, la fermeté, la température ou les barrières de sécurité. Nous suivons les unités vendues aux ménages, aux hôpitaux, aux centres de soins de longue durée et aux hôtels dès lors que le lit échange des données en temps réel ou via des tableaux de bord cloud.

Exclusion du périmètre : les appareils dépourvus de connectivité, les bases réglables ordinaires et les trackers de sommeil portables sont hors périmètre.

Vue d'ensemble de la segmentation

- Par produit

- Lits manuels

- Lits semi-électriques

- Lits entièrement électriques

- Par utilisateur final

- Résidentiel

- Commercial

- Hôpitaux

- Établissements de soins de longue durée

- Environnements de soins à domicile

- Hôtels et complexes hôteliers

- Autres

- Par canal de distribution

- B2C/Vente au détail

- Grandes surfaces

- Magasins de meubles spécialisés

- En ligne

- Autres canaux de distribution

- B2B/Projets (directement aux entreprises)

- B2C/Vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des responsables des achats hospitaliers aux États-Unis et en Allemagne, des directeurs des opérations hôtelières au Japon et aux Émirats arabes unis, ainsi que des ingénieurs produits chez les principaux fabricants de lits intelligents. Les informations sur les taux d'installation, les structures de remises et les feuilles de route des fonctionnalités de nouvelle génération ont été utilisées pour valider et affiner les données du modèle.

Recherche documentaire

Nous avons commencé par regrouper les données douanières sur les lits d'hôpital provenant d'UN Comtrade, les chiffres d'adoption de la maison intelligente de l'Agence internationale de l'énergie, la prévalence des troubles du sommeil de l'Organisation mondiale de la santé et les courbes de vieillissement des bases de données des Nations Unies. Selon les analystes de Mordor Intelligence, les rapports annuels des entreprises (10-K), les présentations aux investisseurs et les publications de la Fondation nationale du sommeil et de la Société pour les systèmes d'information et de gestion des soins de santé nous ont aidés à cartographier les échelles de prix et les cycles d'achat.

Les référentiels payants de D&B Hoovers et Questel ont fourni des ventilations de revenus et des données sur l'activité de brevets, permettant à notre équipe d'évaluer l'intensité de l'innovation et les évolutions du prix de vente moyen. Cette liste est fournie à titre indicatif uniquement, et de nombreux autres portails ouverts et documents d'entreprise ont alimenté des vérifications croisées supplémentaires.

Dimensionnement du marché et prévisions

Une construction descendante part de la base installée de lits d'hôpital et des remplacements annuels de matelas par les ménages, est multipliée par les taux de pénétration intelligente vérifiés et les prix de vente moyens, puis affinée par des agrégations de fournisseurs et des enquêtes auprès des canaux. Les variables clés comprennent les cycles de remplacement, l'adoption de la maison connectée, les courbes de coûts des capteurs, les règles de remboursement pour la surveillance à distance des patients et les budgets de rénovation des hôtels haut de gamme. Nous prévoyons à l'aide d'une régression multivariée, en ajoutant une analyse de scénarios lorsque la pénétration ou les prix s'écartent de la tendance.

Validation des données et cycle de mise à jour

Les résultats passent par trois révisions d'analystes qui comparent les revenus modélisés avec les totaux d'expéditions et les bénéfices publics avant validation. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires lorsque des événements importants tels que des changements de remboursement surviennent.

Pourquoi la base de référence des lits intelligents de Mordor est-elle fiable ?

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents mix de produits, points de prix et cadences d'actualisation ; nous ancrons les nôtres à un périmètre clair et à des facteurs mis à jour annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,21 milliards USD (2025) | ||

| 2,59 milliards USD (2023) | Consultance mondiale A | Exclut les unités hôtelières et les revenus logiciels |

| 3,77 milliards USD (2024) | Société internationale de données B | Prix de vente moyens agressifs et comptabilisation des matelas intelligents hors du périmètre des cadres de lit |

| 3,16 milliards USD (2024) | Association régionale C | Échantillon limité aux hôpitaux et taux de change obsolètes |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des facteurs clairs et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des lits intelligents ?

Le marché des lits intelligents est évalué à 3,37 milliards USD en 2026 et devrait atteindre 4,28 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Les revenus du secteur devraient progresser à un TCAC de 4,92 % durant la période 2026-2031, reflétant une demande soutenue de la part des hôpitaux, des hôtels et des foyers axés sur le bien-être.

Quel segment de produit détient la plus grande part de revenus ?

Les lits entièrement électriques ont dominé avec 59,40 % des revenus de 2025 grâce à leur réglabilité multi-axes et à leurs capteurs intégrés qui soutiennent la prévention des lésions de pression et l'analyse du sommeil.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,15 % jusqu'en 2031, portée par la hausse des dépenses de santé, la solidité des canaux de commerce électronique et le fort intérêt des consommateurs pour les technologies du sommeil.

Dernière mise à jour de la page le: