Taille et part du marché des jouets intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.01 Milliards de dollars |

| Taille du Marché (2031) | 42.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des jouets intelligents par Mordor Intelligence

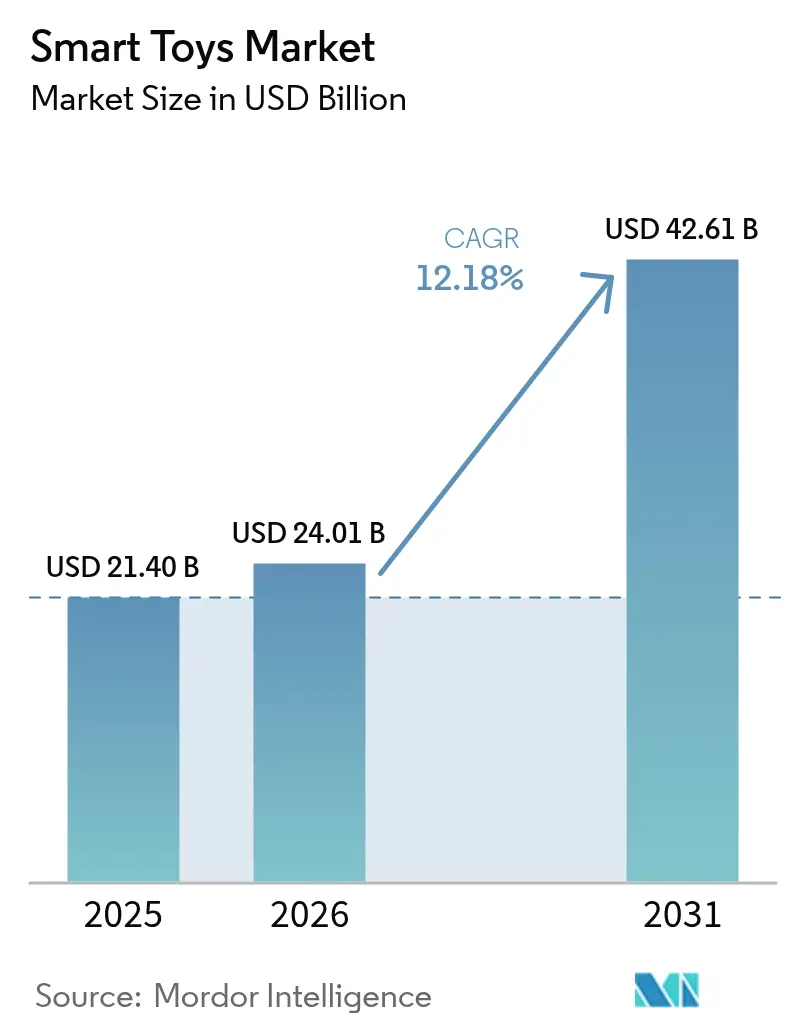

La taille du marché des jouets intelligents était évaluée à 21,40 milliards USD en 2025 et devrait croître de 24,01 milliards USD en 2026 pour atteindre 42,61 milliards USD d'ici 2031, à un CAGR de 12,18 % durant la période de prévision (2026-2031).

Cette croissance est soutenue par les avancées rapides des grands modèles de langage adaptés aux enfants, la demande croissante des parents pour des technologies éducatives interactives sans écran, et une clarté réglementaire qui protège les données des enfants sans freiner l'innovation. Les expériences connectées haut de gamme alimentées par l'IA en périphérie et la 5G font augmenter les prix de vente moyens, tandis que les mises à jour de contenu par abonnement allongent les cycles de vie des produits et lissent les flux de revenus. Les partenariats technologiques stratégiques entre les fabricants de jouets établis et les fournisseurs de services cloud ou d'IA compriment les délais d'innovation, et les initiatives de marques propres des détaillants redéfinissent le pouvoir de négociation dans la chaîne d'approvisionnement. Sur le plan géographique, l'Amérique du Nord conserve son leadership grâce à un revenu disponible élevé et à une adoption établie des technologies éducatives, tandis que l'Asie-Pacifique accélère le plus rapidement à mesure que les gouvernements intègrent la robotique pratique dans les programmes STEM.

Principaux enseignements du rapport

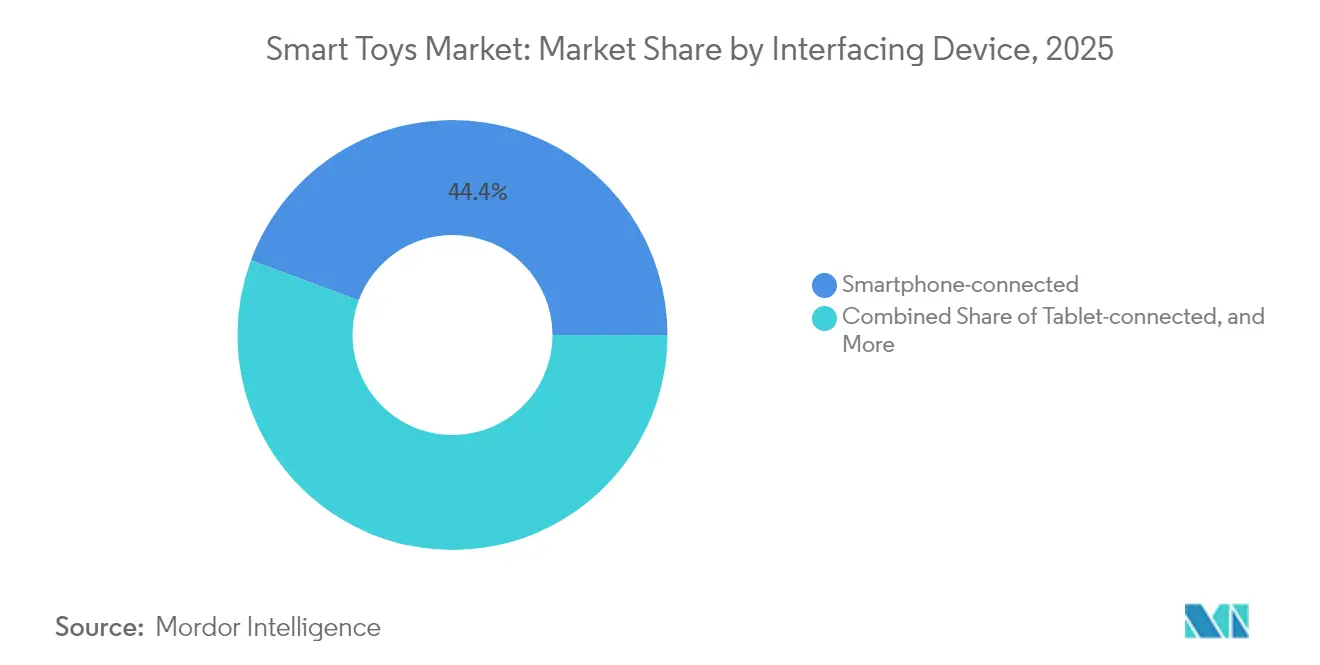

- Par appareil d'interface, les jouets connectés aux smartphones ont dominé avec une part de revenus de 44,35 % en 2025 ; les jouets connectés aux consoles devraient croître à un CAGR de 21,73 % d'ici 2031.

- Par technologie, les solutions Wi-Fi détenaient 51,25 % de la part du marché des jouets intelligents en 2025, tandis que la connectivité NFC/RFID progresse à un CAGR de 19,52 % jusqu'en 2031.

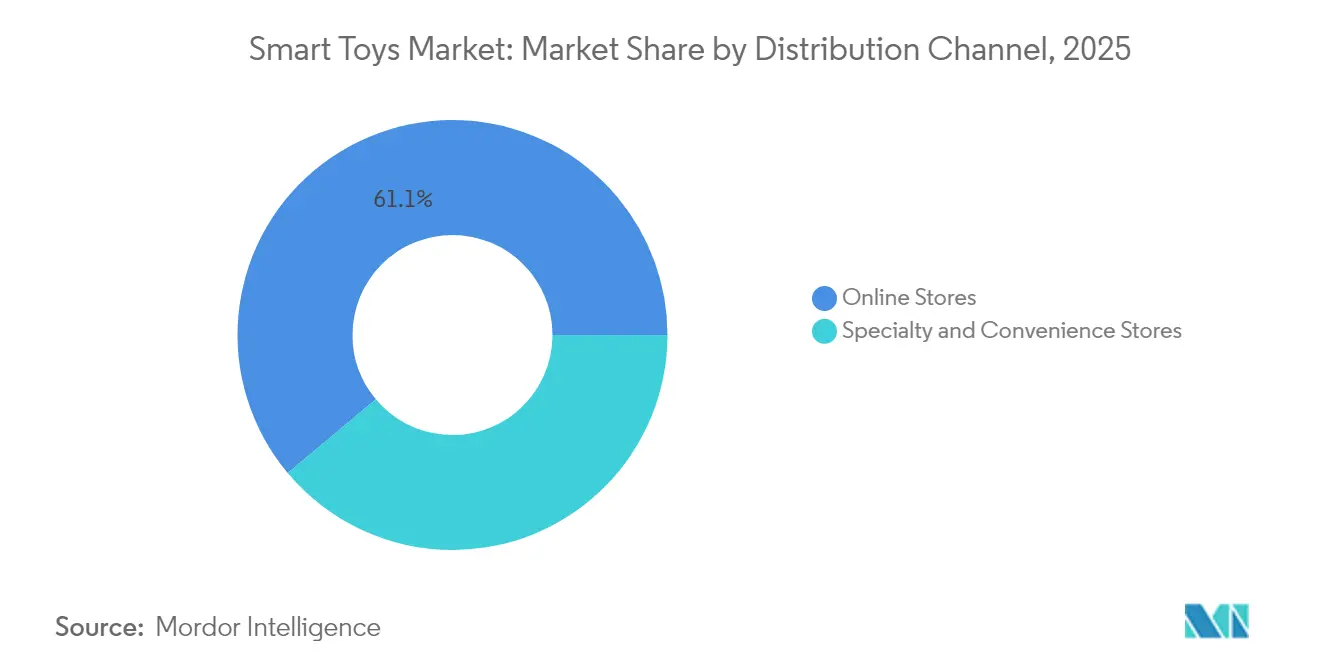

- Par canal de distribution, les boutiques en ligne représentaient 61,10 % de la taille du marché des jouets intelligents en 2025 et progressent à un CAGR de 18,23 % durant la période 2026-2031.

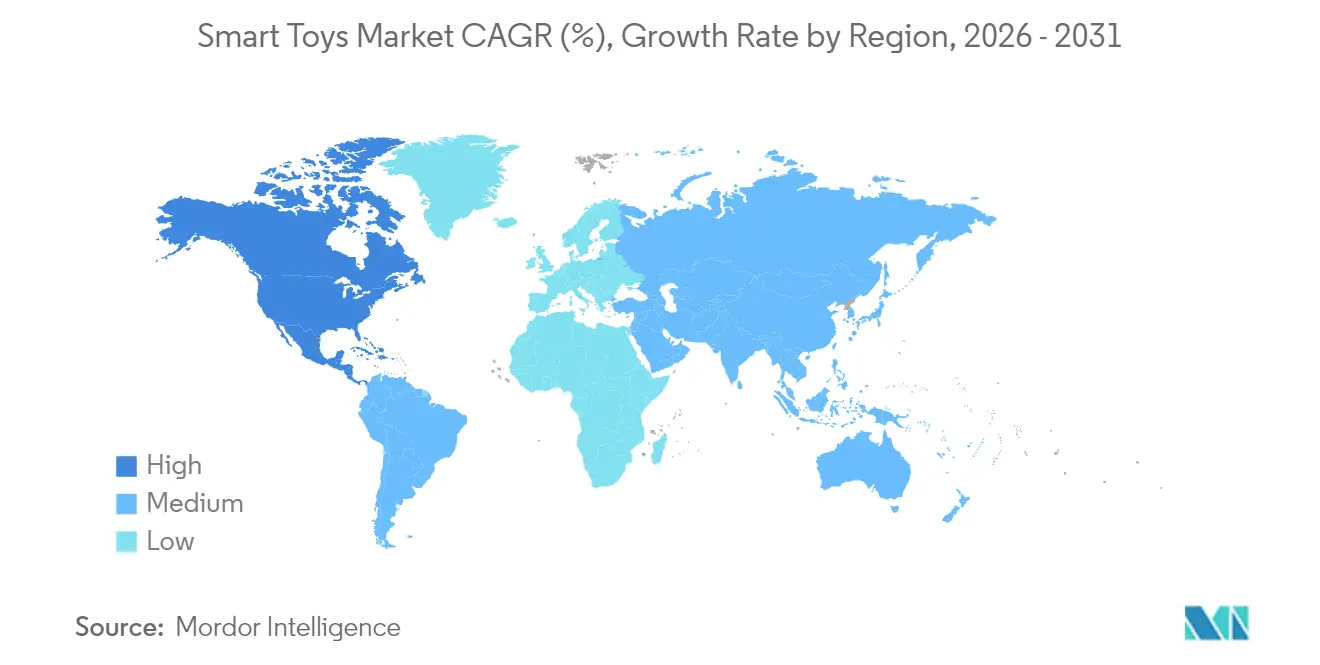

- Par géographie, l'Amérique du Nord représentait 33,55 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 14,58 % d'ici 2031.

- Mattel, LEGO, Hasbro, Spin Master et WhalesBot contrôlaient collectivement 54 % des revenus mondiaux en 2024, indiquant un champ concurrentiel modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Jouets Intelligents*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiement rapide de moteurs de traitement vocal IA/LLM adaptés aux enfants | +3.20% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Évolution des parents vers les technologies éducatives interactives sans écran | +2.80% | Amérique du Nord et UE en cœur de marché, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Les gammes de jouets intelligents à marque propre des détaillants élargissent l'espace en rayon | +1.90% | Chaînes de distribution mondiales, plus forte présence en Amérique du Nord | Court terme (≤ 2 ans) |

| Les programmes STEM grand public imposent des kits de robotique pratiques | +2.10% | APAC en cœur de marché, avec adoption politique dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| La 5G et l'informatique en périphérie réduisent la latence pour le jeu multijoueur en temps réel | +1.40% | Centres urbains mondiaux, portés par l'APAC et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les modèles d'abonnement Jouet en tant que Service (TaaS) gagnent du terrain | +1.10% | Amérique du Nord et UE en tant qu'adopteurs précoces, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de moteurs de traitement vocal IA/LLM adaptés aux enfants

Les modèles de langage adaptés aux enfants permettent désormais un jeu conversationnel qui s'adapte en temps réel, faisant évoluer les jouets de scripts prédéfinis vers de véritables compagnons interactifs. Les architectures en périphérie, telles que la plateforme de jouets intelligents DAVID, traitent la parole localement, protégeant ainsi la vie privée tout en offrant des dialogues riches. Des produits commerciaux comme Grok de Curio Interactive, proposé à 99 USD, associent la connectivité Wi-Fi à une IA générative sécurisée pour les enfants à partir de trois ans. L'Alilo Honey Bunny de FoloToy, basé à Shanghai, étend cette approche avec une prise en charge multilingue, soulignant comment l'interaction en langage naturel est devenue un facteur de différenciation essentiel dans le segment haut de gamme.

Évolution des parents vers les technologies éducatives interactives sans écran

Des études transversales menées à Guangzhou et Shenzhen montrent que les jouets éducatifs multisensoriels améliorent significativement les indices d'engagement et les résultats cognitifs par rapport aux alternatives uniquement sur tablette. Des enquêtes japonaises parallèles révèlent une acceptation croissante de l'IA émotionnelle dans l'apprentissage précoce, indiquant une large disposition culturelle pour les hybrides physico-numériques. Le fournisseur de robotique WhalesBot a déjà noué des partenariats avec 11 000 écoles dans 31 pays et organise des concours réunissant 100 000 participants par an, validant l'appétit institutionnel pour les plateformes de codage tangibles.

Les gammes de jouets intelligents à marque propre des détaillants élargissent l'espace en rayon

Les grandes surfaces et les détaillants spécialisés créent des assortiments exclusifs de jouets connectés pour augmenter leurs marges et renforcer la fidélité des clients. Learning Express Toys rapporte une hausse des ventes de 5 % depuis le début de l'année après avoir dédié de l'espace en rayon à des kits STEM à marque propre à prix abordable et lancé des ventes en direct sur les réseaux sociaux, portant la valeur moyenne du panier à 42,20 USD. Les marges brutes sur ces marques maison atteignent 40 à 50 %, motivant une expansion agressive des références.

Les programmes STEM grand public imposent des kits de robotique pratiques

Le plan national d'éducation intelligente de la Chine donne la priorité à la culture numérique et impose des exercices de robotique expérimentale en classe. Une législation préscolaire complémentaire fixe des normes de qualité pour les environnements enrichis par la technologie, consolidant la demande de kits programmables. WhalesBot et des fournisseurs similaires personnalisent désormais des cours de codage par blocs qui s'intègrent directement dans les plans de cours officiels, garantissant des achats institutionnels réguliers même lorsque les dépenses discrétionnaires se réduisent.

Analyse de l'Impact des Freins sur le Marché des Jouets Intelligents*

| Frein | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des coûts de conformité liés aux lois mondiales sur les données des enfants | -2.30% | Mondial, application la plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les rappels liés à la sécurité des batteries érodent la confiance des consommateurs | -1.70% | Mondial, focus réglementaire en Amérique du Nord | Court terme (≤ 2 ans) |

| Le clonage de micrologiciels open source affecte les marques haut de gamme | -1.40% | Mondial ; risque concentré dans les pôles de fabrication ODM et les marchés en ligne | Court à moyen terme (≤ 3 ans) |

| La volatilité de l'approvisionnement en semi-conducteurs fait augmenter les coûts de nomenclature | -2.20% | Mondial ; sensible à la capacité des fonderies d'Asie de l'Est et aux contrôles à l'exportation entre les États-Unis et la Chine | Chocs à court terme avec cyclicité à moyen terme (1-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de conformité liés aux lois mondiales sur les données des enfants

Le projet de règlement de l'UE sur la sécurité des jouets introduit des passeports numériques de produits et des garanties en matière de santé mentale pour les jouets connectés, avec une période de grâce de 30 mois mais des exigences documentaires étendues. Aux États-Unis, la Commission de sécurité des produits de consommation ajoute des tests de durabilité des piles boutons dans le cadre de la loi Reese, augmentant les coûts de certification pour les marques plus petites.[1]Commission américaine de sécurité des produits de consommation, "Réglementation sur la sécurité des piles boutons," cpsc.gov Ces doubles obligations augmentent les dépenses d'ingénierie et allongent les cycles de mise sur le marché, favorisant les acteurs établis disposant d'équipes réglementaires dédiées.

Les rappels liés à la sécurité des batteries érodent la confiance des consommateurs

Les recherches de la Commission de sécurité des produits de consommation associent plus de 70 000 visites aux urgences à des incidents d'ingestion de piles entre 2010 et 2019, déclenchant des normes plus strictes en matière d'intégrité des compartiments. Les fabricants doivent reconcevoir les loquets et réussir des tests de torsion dans les six mois suivant la publication de la règle finale, ce qui entraîne des coûts d'outillage supplémentaires tandis que les parents se méfient davantage des jouets à piles. Les dommages réputationnels persistent, poussant de nombreux foyers à préférer les marques établies ayant fait leurs preuves en matière de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Jouets Intelligents

Par appareil d'interface :

la domination des smartphones favorise l'intégration des écosystèmesLes jouets connectés aux smartphones ont capté 44,35 % de la part du marché des jouets intelligents en 2025, soulignant comment les foyers exploitent le matériel mobile existant pour le contrôle, l'affichage et l'audio. Les produits connectés aux consoles devraient afficher un CAGR de 21,73 % entre 2026 et 2031, reflétant les synergies avec les écosystèmes de jeux AAA et les pipelines graphiques dédiés.

Le segment des smartphones bénéficie de l'absence d'écrans supplémentaires et de la disponibilité omniprésente des données mobiles, permettant aux entreprises de se concentrer sur les actionneurs sensoriels et les fonctionnalités IA plutôt que sur les processeurs. Le robot compagnon IA modulaire « Ai Me » de TCL en est un exemple : le jouet exploite le téléphone des utilisateurs pour les calculs intensifs tout en délivrant des expressions faciales animées via des servomoteurs embarqués. La croissance des produits liés aux consoles découle de la puissance matérielle qui prend en charge des simulations STEM multijoueurs en temps réel inaccessibles sur les appareils mobiles de milieu de gamme, séduisant les familles déjà investies dans les jeux à domicile.

Par technologie :

l'infrastructure Wi-Fi permet des capacités avancéesLes modules Wi-Fi ont représenté 51,25 % du chiffre d'affaires total en 2025, confirmant que l'inférence cloud gourmande en bande passante et les modes multijoueurs restent des déclencheurs d'achat essentiels. Les étiquettes NFC/RFID s'accéléreront à un CAGR de 19,52 % d'ici 2031, à mesure que les gammes préscolaires adoptent l'appairage par simple contact qui évite les mots de passe et les routeurs.

L'élan du Wi-Fi repose sur des appareils tels que l'EBO X, qui diffuse des images de sécurité en 4K tout en hébergeant GPT-4o mini pour l'interaction vocale, une charge de travail uniquement possible avec un haut débit stable. La pénétration du NFC/RFID s'approfondit dans les jouets d'apprentissage précoce où la reconnaissance instantanée favorise un retour « magique » de cause à effet ; la baisse des coûts des puces et la configuration minimale pour l'utilisateur élargissent encore l'attrait.

Par canal de distribution :

la consolidation du commerce en ligne s'accélèreLes boutiques en ligne représentaient 61,10 % des revenus mondiaux en 2025 et devraient progresser à un CAGR de 18,23 % jusqu'en 2031, signalant une migration durable des canaux. Les points de vente spécialisés conservent un rôle dans la découverte et la démonstration, mais restent à la traîne en termes de rythme de croissance.

Les leaders du commerce électronique exploitent les données comportementales de première partie pour personnaliser les recommandations et vendre des contenus d'abonnement complémentaires, offrant une conversion sans friction que les formats physiques ne peuvent égaler. Les détaillants physiques répondent en créant des zones de démonstration immersives et en animant des ventes en direct pour allier portée numérique et évaluation tactile, mais la largeur de l'inventaire et la tarification dynamique favorisent toujours le modèle en ligne.

Analyse géographique

Marché des Jouets Intelligents en Amérique du Nord

L'Amérique du Nord a dominé avec 33,55 % des revenus mondiaux en 2025, soutenue par des réglementations de sécurité strictes mais transparentes qui renforcent la confiance des consommateurs. Les niveaux de revenus disponibles restent élevés, et les dépenses parentales consacrées aux produits d'enrichissement sont résilientes malgré une hausse de 2,2 % des prix des jouets à la suite des ajustements tarifaires du début 2025. Les principaux fournisseurs réduisent les risques en diversifiant leurs sites d'assemblage hors de Chine ; Mattel prévoit de ramener sa production chinoise en dessous de 15 % d'ici 2026, renforçant ainsi la résilience de la chaîne d'approvisionnement.

Marché des Jouets Intelligents en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer un CAGR de 14,58 % d'ici 2031, portée par des mandats gouvernementaux intégrant la robotique dans les programmes STEM. Les directives chinoises sur les robots humanoïdes et le programme indien de jouets domestiques de 3 milliards USD réduisent les coûts de production et raccourcissent les délais, catalysant les écosystèmes d'approvisionnement régionaux. L'affinité culturelle du Japon pour la robotique émotionnelle stimule davantage la demande de compagnons haut de gamme alliant divertissement et valeur thérapeutique.

Marché des Jouets Intelligents en EMEA et en Amérique du Sud

L'Europe maintient une expansion à un chiffre moyen grâce à des régimes de conformité rigoureux qui créent des barrières à l'entrée et justifient des primes de prix. L'initiative de passeport numérique pour les produits de l'UE récompense les entreprises dotées d'une traçabilité exhaustive, en phase avec l'appétit des consommateurs pour des achats sûrs et durables. Par ailleurs, l'Amérique du Sud et le Moyen-Orient & l'Afrique affichent une dynamique en phase initiale à mesure que les dépenses de la classe moyenne progressent, mais la volatilité des devises et la couverture insuffisante du haut débit ralentissent la pénétration des produits haut de gamme.

Paysage concurrentiel

Les géants établis préservent leurs avantages d'échelle en matière de marque, de licences et de présence en distribution, mais font face à la disruption d'acteurs natifs de l'IA. Les partenariats de Mattel avec OpenAI et Google Cloud accélèrent le déploiement des fonctionnalités, réduisant les cycles de traitement des données d'un mois à une minute. LEGO a enregistré un chiffre d'affaires record en 2024 de 74,3 milliards DKK (10,8 milliards USD), investissant massivement dans des matériaux durables qui séduisent les acheteurs soucieux de l'environnement.

Les accords de licence croisée signalent une collaboration plutôt qu'une confrontation : Mattel et Hasbro coproduisent désormais des titres tels que Monopoly Barbie Edition, mutualisant leur capital de marque pour amplifier l'impact en rayon. L'acquisition de Melissa & Doug par Spin Master élargit la profondeur éducative et consolide la puissance de distribution, reflétant une tendance aux acquisitions complémentaires qui ajoutent de la crédibilité STEM.

Des perturbateurs comme Curio Interactive et Casio se concentrent sur des compagnons intelligents soutenus par abonnement ou orientés adultes, se taillant des niches que les acteurs établis pourraient considérer comme à faible volume mais à fort engagement. Les barrières à l'entrée sur le marché restent modérées car les piles IA open source réduisent les coûts logiciels ; cependant, la certification et l'accès à la distribution favorisent toujours les entreprises établies, maintenant le champ concurrentiel modérément concentré.

Leaders du secteur des jouets intelligents

LEGO Group

Mattel

Playmobil (Brandstätter)

VTech Holdings

Hasbro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Jouets Intelligents

- Mattel

- LEGO Group

- Hasbro

- Spin Master

- VTech Holdings

- Playmobil (Brandstatter)

- LeapFrog Enterprises

- Sphero

- UBTECH Robotics

- WowWee Group

- Pillar Learning

- Seebo Interactive

- Curio Interactive

- TOSY Robotics

- TCL

- Fisher-Price (Mattel)

- Xiaomi (Smart Bunny line)

- Silverlit Electronics

- Miko.ai

- Casio

Lire l'analyse des entreprises du Marché des Jouets Intelligents

Développements récents de l'industrie sur le Marché des Jouets Intelligents

- Juin 2025 : Mattel s'est associé à OpenAI pour développer des jouets alimentés par l'IA destinés aux utilisateurs âgés de 13 ans et plus, s'engageant à respecter des protocoles de sécurité rigoureux.

- Mai 2025 : Mattel a renouvelé sa licence mondiale pluriannuelle Toy Story avec Disney, en phase avec le 30e anniversaire de la franchise et le lancement de Toy Story 5.

- Avril 2025 : Mattel s'est associé à Google Cloud pour multiplier par 100 le traitement des informations consommateurs en temps réel.

- Mars 2025 : LEGO a annoncé un chiffre d'affaires record en 2024 de 74,3 milliards DKK, élargissant ses gammes de produits à 840 références et s'approvisionnant à 50 % en matériaux durables.

Périmètre du rapport mondial sur le marché des jouets intelligents

Un jouet intelligent intègre des avancées technologiques et de l'intelligence grâce à l'électronique embarquée. Ces technologies permettent aux jouets d'apprendre et de se comporter selon des schémas et de modifier leurs actions en fonction des stimuli environnementaux. En règle générale, il peut s'adapter aux capacités du joueur.

Le marché des jouets intelligents est segmenté par appareil d'interface (connecté aux smartphones, connecté aux tablettes et autres appareils d'interface (connecté aux consoles)), par technologie (Wi-Fi, Bluetooth et autres technologies), par canal de distribution (boutiques en ligne, magasins spécialisés et magasins de proximité) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Connecté aux smartphones |

| Connecté aux tablettes |

| Connecté aux consoles/autres |

| Wi-Fi |

| Bluetooth |

| NFC/RFID et autres |

| Boutiques en ligne |

| Magasins spécialisés et de proximité |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud |

| Par appareil d'interface | Connecté aux smartphones | |

| Connecté aux tablettes | ||

| Connecté aux consoles/autres | ||

| Par technologie | Wi-Fi | |

| Bluetooth | ||

| NFC/RFID et autres | ||

| Par canal de distribution | Boutiques en ligne | |

| Magasins spécialisés et de proximité | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des jouets intelligents ?

Le marché des jouets intelligents s'élève à 24,01 milliards USD en 2026 et devrait atteindre 42,61 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique mène la croissance avec un CAGR de 14,58 %, portée par les programmes STEM imposés par les gouvernements et l'expansion des capacités de fabrication nationales.

Quelle technologie de connectivité domine les jouets intelligents ?

Le Wi-Fi détient 51,25 % de la part des revenus grâce à sa capacité à prendre en charge l'IA basée sur le cloud, la vidéo et les fonctionnalités multijoueurs.

Pourquoi les coûts de conformité augmentent-ils pour les fabricants ?

Les nouvelles règles de sécurité numérique de l'UE et les normes américaines de sécurité des batteries exigent une documentation étendue et des modifications de conception, augmentant les dépenses de développement.

Comment les détaillants influencent-ils le paysage concurrentiel ?

Les grandes chaînes lancent des gammes de jouets intelligents à marque propre qui offrent des marges plus élevées et un meilleur contrôle des fonctionnalités, déplaçant le pouvoir de négociation au détriment des fabricants.

Quelles innovations en matière de modèles économiques émergent ?

Les abonnements Jouet en tant que Service associent des produits physiques à des mises à jour de contenu continues, créant des revenus récurrents et prolongeant l'engagement.

Dernière mise à jour de la page le: