Taille et part du marché du minage intelligent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.77 Milliards de dollars |

| Taille du Marché (2031) | 31.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.16% CAGR |

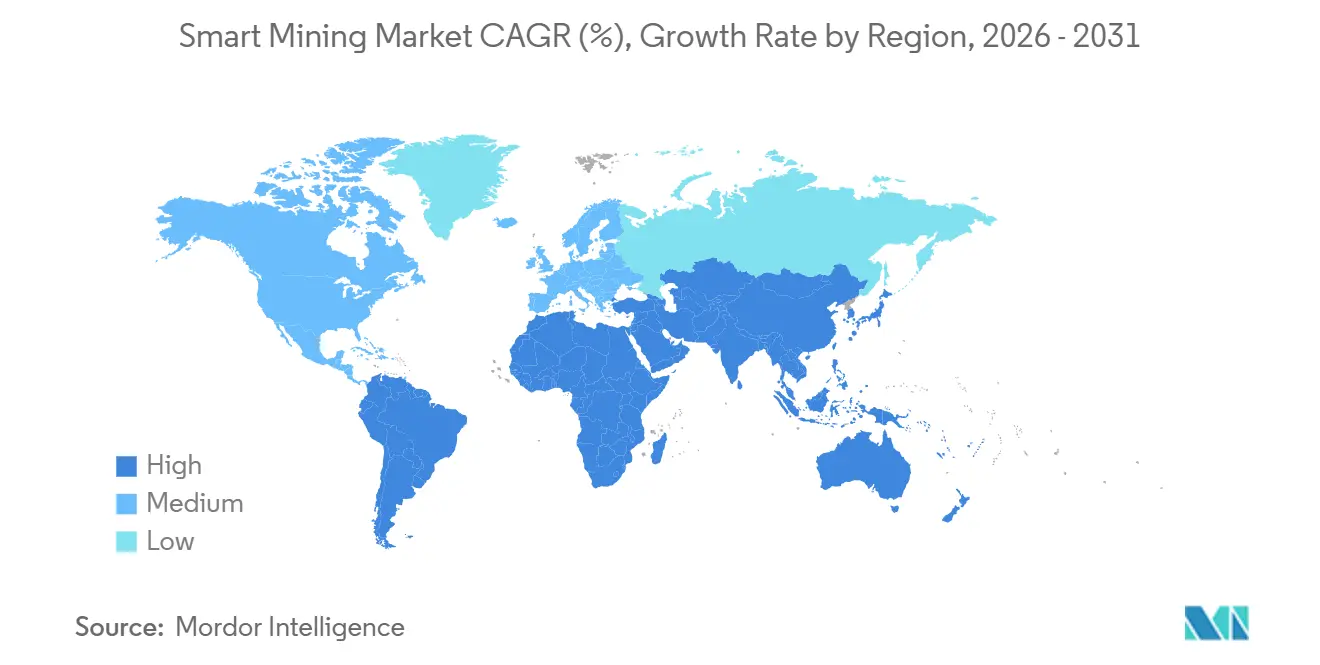

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

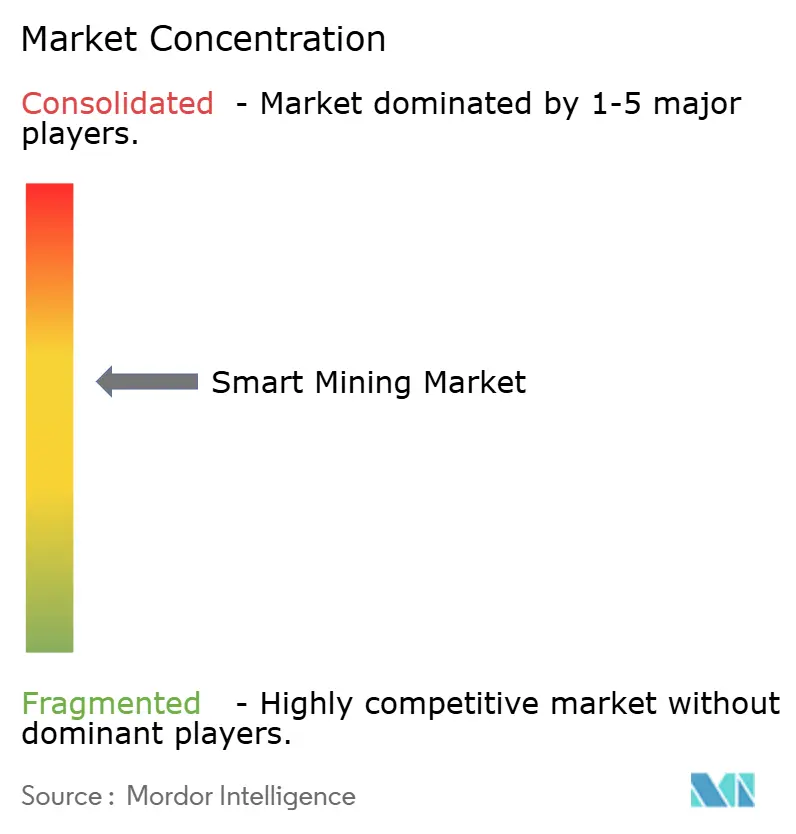

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du minage intelligent par Mordor Intelligence

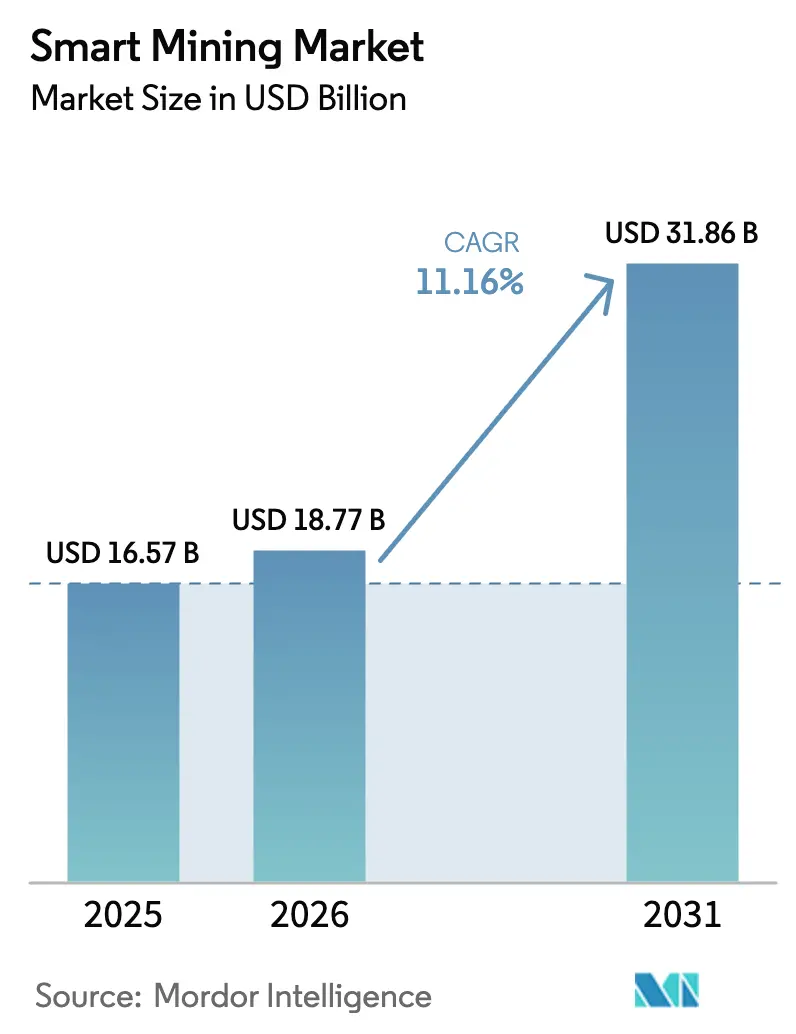

La taille du marché du minage intelligent est projetée à 16,57 milliards USD en 2025, 18,77 milliards USD en 2026, et devrait atteindre 31,86 milliards USD d'ici 2031, avec un TCAC de 11,16 % de 2026 à 2031. Cette tendance haussière est portée par le déploiement accéléré du transport autonome, l'analyse en temps réel pour la maintenance prédictive, et le déploiement de réseaux 5G privés reliant des milliers de capteurs avec une latence inférieure à 10 millisecondes. La demande en lithium de qualité batterie, en cobalt et en terres rares pousse les investisseurs vers une extraction à commande numérique qui réduit la consommation d'énergie et l'intensité en eau tout en respectant des plafonds d'émissions plus stricts. Les fabricants d'équipements d'origine développent des jumeaux numériques et des logiciels de gestion de flotte pour capter les revenus des services après-vente, tandis que les fournisseurs d'analyses spécialisés se concentrent sur la prédiction de la teneur en minerai et l'optimisation énergétique. La complexité de l'intégration, l'exposition aux cybermenaces et la pénurie de compétences freinent encore les opérateurs de taille intermédiaire, qui ne peuvent pas toujours justifier des cycles de retour sur investissement de quatre ans.

Principaux enseignements du rapport

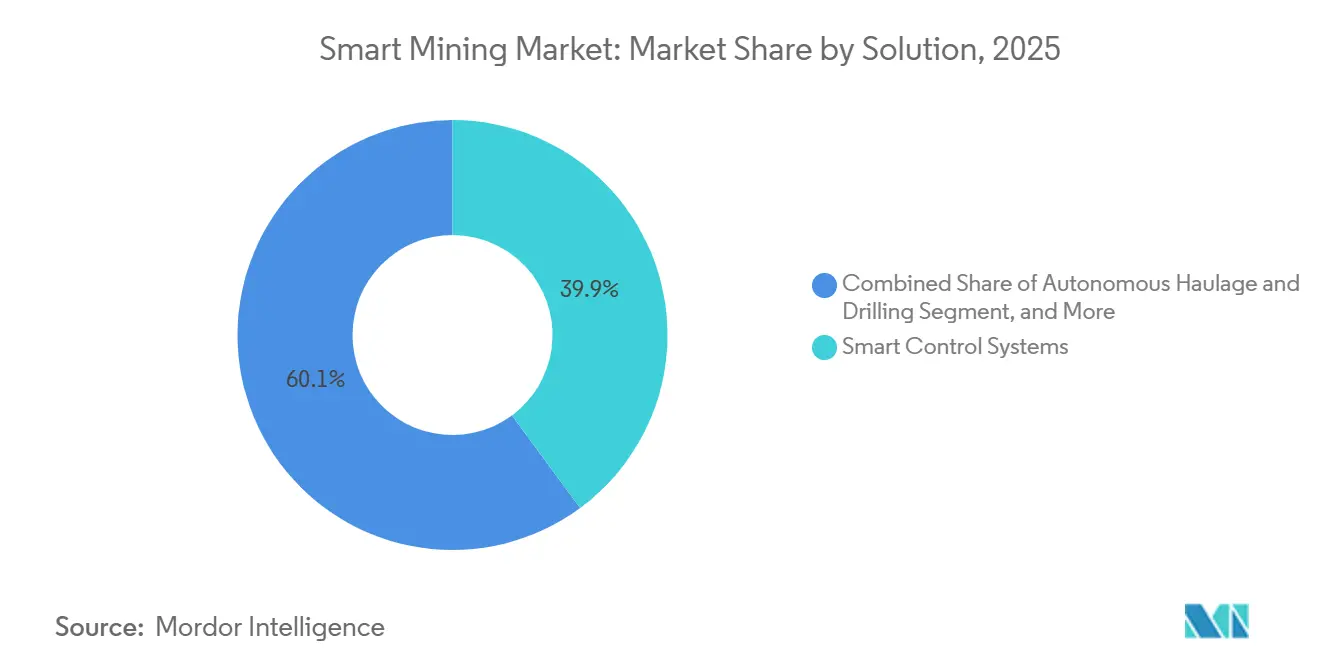

- Par solution, les systèmes de contrôle représentaient 39,87 % de la part du marché du minage intelligent en 2025, tandis que le transport et le forage autonomes devraient progresser à un TCAC de 12,57 % jusqu'en 2031.

- Par type de service, l'intégration de systèmes a capté 47,63 % de la part du marché du minage intelligent en 2025, tandis que les services gérés devraient croître à un TCAC de 11,93 % jusqu'en 2031.

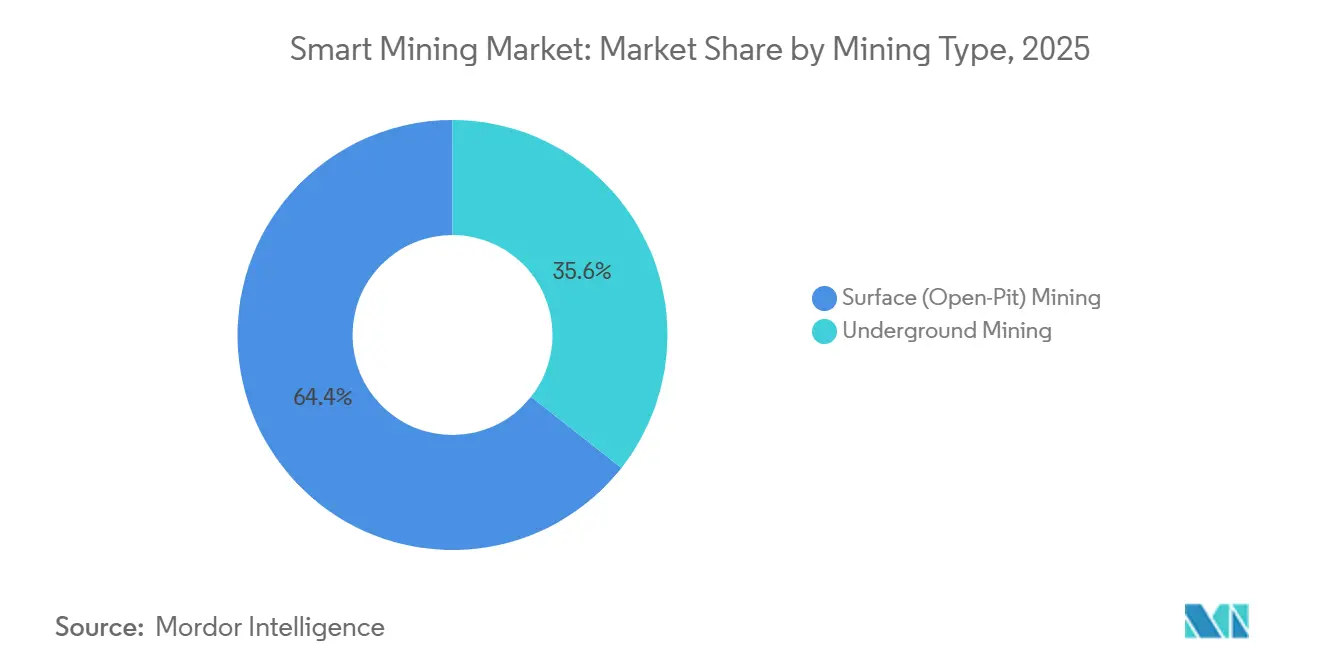

- Par type d'exploitation minière, les opérations en surface représentaient 64,39 % de la part du marché du minage intelligent en 2025, mais l'automatisation souterraine progresse à un TCAC de 11,54 % jusqu'en 2031.

- Par technologie, les plateformes IoT ont sécurisé une part de 42,91 % en 2025, tandis que l'IA et l'analyse constituent le segment à la croissance la plus rapide, avec un TCAC de 12,14 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 35,24 % des revenus de 2025, tandis que le Moyen-Orient est en passe d'atteindre un TCAC de 12,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du minage intelligent

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du transport autonome | +2.3% | Australie, Canada, Chili, autres centres mondiaux d'exploitation à ciel ouvert | Moyen terme (2 à 4 ans) |

| Maintenance prédictive IoT-IA | +1.8% | Amérique du Nord et Europe en tant qu'adopteurs précoces, évolutivité mondiale | Court terme (≤ 2 ans) |

| Demande de surveillance axée sur la sécurité | +1.2% | Amérique du Nord, Chine, Afrique du Sud | Court terme (≤ 2 ans) |

| Déploiements de réseaux 5G privés | +1.6% | Australie, Inde, Espagne et autres marchés pilotes | Moyen terme (2 à 4 ans) |

| Incitations au financement lié à la durabilité | +1.4% | Europe et Amérique du Nord en tant que marchés principaux, Asie-Pacifique en émergence | Long terme (≥ 4 ans) |

| Hausse de la demande en minéraux critiques | +2.9% | Australie, Chili, République démocratique du Congo, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du transport autonome

Les camions sans conducteur à l'échelle de la flotte éliminent les temps d'arrêt liés aux changements de quart et alimentent la télémétrie géospatiale dans les algorithmes de planification minière qui affinent la stratégie de fosse en temps réel. Rio Tinto exploitait plus de 360 camions de transport autonomes dans le Pilbara en 2025 et a augmenté les tonnes-kilomètres par litre de diesel de 15 % par rapport aux flottes avec conducteurs.[1]Rio Tinto, "Systèmes de transport autonome," riotinto.com La plateforme FrontRunner de Komatsu gère désormais des flottes mixtes à Nevada Gold Mines, visant des taux d'utilisation en continu que les opérations manuelles ne peuvent pas soutenir. La modernisation d'un camion de 400 tonnes coûte entre 500 000 et 800 000 USD, de sorte que les mineurs dans les juridictions à faible coût de main-d'œuvre reportent les achats jusqu'à la stabilisation des prix des matières premières. Les processus d'approbation fragmentés en Amérique latine et en Afrique prolongent la mise en service jusqu'à 12 mois, mais les opérateurs qui agissent tôt obtiennent des gains de production à deux chiffres par rapport à leurs pairs.

Maintenance prédictive IoT-IA

Les réseaux de capteurs et les moteurs d'analyse en périphérie transforment les arrêts imprévus en fenêtres de travail planifiées, protégeant le débit et les budgets de pièces de rechange. La plateforme ABB Ability déployée dans 47 mines a réduit les dépenses de maintenance de 12 % et amélioré l'efficacité globale des équipements de 9 % grâce à la surveillance des vibrations et de la qualité de l'huile, qui prédit les défaillances de roulements plusieurs semaines à l'avance.[2]ABB Ltd., "ABB Ability pour l'exploitation minière," abb.com SAP a connecté son réseau d'intelligence des actifs aux modèles de Deloitte pour réduire de 18 % les réparations d'urgence des convoyeurs sur un site cuprifère chilien. Les prix des accéléromètres industriels sont passés de 120 USD en 2020 à 35 USD en 2025, élargissant les flottes adressables. Les systèmes de contrôle et d'acquisition de données hérités résistent encore aux capteurs prêts à l'emploi, et les compétences en science des données restent rares en dehors des entreprises de premier rang.

Déploiements de réseaux 5G privés

La 5G autonome offre une latence déterministe et une bande passante garantie pour contrôler les foreuses autonomes, la maintenance basée sur la réalité augmentée et la vidéo haute définition pour l'inspection à distance. Le projet 2024 de Vodafone Espagne a atteint une latence inférieure à 10 millisecondes tout en diffusant des vidéos depuis 40 casques et en téléopérant simultanément des excavatrices.[3]Vodafone, "5G autonome dans l'exploitation minière," vodafone.com Nokia et Boldyn ont construit un réseau à ondes millimétriques dans une mine de minerai de fer australienne qui maintient 1,2 Gbps sur des fosses de 12 km². Les systèmes souterrains en construction neuve coûtent entre 8 et 15 millions USD, mais les opérateurs amortissent la dépense sur plusieurs cas d'usage du minage intelligent. L'attribution des licences de spectre est simple en Australie, au Canada et en Allemagne, mais reste ad hoc dans de nombreux marchés émergents, prolongeant les délais de 18 à 24 mois.

Hausse de la demande en minéraux critiques

L'Agence internationale de l'énergie prévoit que la demande en lithium sera multipliée par six et que la demande en cobalt triplera entre 2020 et 2040, poussant les mineurs à augmenter leur production sans alourdir leur empreinte carbone ou hydrique. L'optimisation des tirs par IA et le tri du minerai en temps réel ont augmenté le débit de 10 à 15 % dans les opérations de saumure de lithium chiliennes et de spodumène australiennes, tout en réduisant les stériles jusqu'à 12 %. Les développeurs de terres rares américains et canadiens utilisent des jumeaux numériques pour simuler les schémas de traitement avant la construction, réduisant le délai jusqu'à la première production jusqu'à 9 mois. Les inquiétudes géopolitiques accélèrent encore l'adoption à mesure que les gouvernements mettent à jour leurs listes de minéraux critiques et encouragent l'approvisionnement national.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et incertitude du retour sur investissement | -1.7% | Afrique, Amérique du Sud, Asie du Sud-Est, autres régions sensibles aux prix | Court terme (≤ 2 ans) |

| Lacunes d'intégration des systèmes hérités | -0.9% | Installations d'Amérique du Nord et d'Europe avec une infrastructure vieillissante | Moyen terme (2 à 4 ans) |

| Vulnérabilités en matière de cybersécurité | -1.1% | Toutes les opérations connectées, exposition maximale dans les réseaux mondiaux multi-sites | Court terme (≤ 2 ans) |

| Pénurie de talents numériques qualifiés | -0.8% | Régions éloignées d'Australie, du Canada, de Russie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et incertitude du retour sur investissement

Les grands déploiements de minage intelligent dépassent souvent 50 millions USD, et les cycles volatils des matières premières prolongent les périodes de retour sur investissement à plus de 4 ans pour les producteurs de cuivre, d'or et de minerai de fer. L'enquête 2024 de McKinsey a révélé que 38 % des dirigeants retardent des projets en raison de rendements peu clairs, notamment lorsque les monnaies locales se déprécient par rapport au financement d'équipements libellé en USD. Les mineurs africains et d'Asie du Sud-Est de plus petite taille peinent à obtenir des crédits bancaires pour des actifs incorporels, s'appuyant plutôt sur le crédit-bail des fournisseurs, qui comporte des taux d'intérêt plus élevés. L'incertitude réglementaire entourant les régimes de tarification du carbone obscurcit les évaluations internes, car les mineurs ne peuvent pas encore monétiser les réductions d'émissions obtenues grâce au transport autonome et à l'optimisation énergétique.

Vulnérabilités en matière de cybersécurité

La convergence des technologies opérationnelles élargit les surfaces d'attaque sur les camions connectés, les automates programmables des convoyeurs et les tableaux de bord en nuage. La mine Las Bambas de MMG a perdu 36 heures de production à la suite d'un incident cybernétique en 2024 qui a coûté 4,2 millions USD. Les assureurs augmentent désormais les primes jusqu'à 40 %, imposant des audits plus stricts qui pèsent sur les budgets des opérateurs de taille intermédiaire. La CISA a signalé les automates programmables hérités non corrigés comme un risque critique dans un avis de 2024, exhortant à l'adoption d'architectures à confiance zéro et de réseaux isolés, qui ajoutent entre 2 et 5 millions USD aux dépenses informatiques annuelles. Le niveau de menace élevé pousse certains opérateurs à retarder une connectivité plus large jusqu'à ce que des défenses robustes soient en place.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les systèmes de contrôle ancrent les revenus, le transport autonome s'accélère

Les systèmes de contrôle ont capté 39,87 % des revenus de 2025, reflétant leur rôle de couche de commandement central qui orchestre la ventilation, la distribution d'énergie et les boucles de processus sur les sites à ciel ouvert et souterrains. La taille du marché du minage intelligent attribuée aux systèmes de contrôle a dépassé 7 milliards USD en 2025, confirmant le statut bien établi du segment. Les opérateurs apprécient la visibilité en temps réel sur la charge énergétique, les performances des convoyeurs et les niveaux de gaz, le tout fourni via des architectures SCADA qui intègrent désormais des jumeaux numériques. L'essor des architectures à plateforme ouverte permet aux mineurs d'ajouter des modules d'analyse et de visualisation sans mises à niveau majeures, préservant le capital et permettant une modernisation progressive.

Le transport et le forage autonomes constituent la catégorie de solutions à la croissance la plus rapide, progressant à un TCAC de 12,57 % jusqu'en 2031. Des gains de productivité de 15 à 20 % par tonne transportée, associés à une réduction de l'usure des pneus et à une consommation de carburant moindre, étayent l'argumentaire économique. Rio Tinto, BHP et Fortescue Metals Group ont chacun déployé plus de 90 camions autonomes en 2025, orientant le marché du minage intelligent vers des flottes entièrement sans équipage. Les systèmes de sécurité et de protection, notamment les systèmes d'évitement de collision basés sur le LiDAR, ont connu une forte demande après que l'Administration de la sécurité et de la santé dans les mines des États-Unis a renforcé les mandats de détection de proximité en 2024. Les logiciels de gestion des données complètent la pile en transformant des pétaoctets de télémétrie de camions, de foreuses et de concasseurs en informations exploitables qui améliorent les ratios de découverture et optimisent les réglages d'étranglement des concasseurs.

Par type de service : l'intégration domine, les services gérés progressent

L'intégration de systèmes représentait 47,63 % des revenus de services en 2025, les mineurs dépendant de spécialistes qui comprennent les protocoles d'équipements propriétaires et l'analyse native en nuage. La part de marché du minage intelligent pour ces intégrateurs reste élevée car ils regroupent matériel, logiciel et gestion du changement dans des contrats pluriannuels. Les services gérés, cependant, progressent à un TCAC de 11,93 %, alimentés par des mineurs qui externalisent la surveillance 24h/24 et 7j/7 et la responsabilité en matière de cybersécurité auprès de fournisseurs disposant de centres de contrôle certifiés. Accenture a augmenté ses effectifs dans les services gérés pour l'exploitation minière de 22 % en 2024 pour répondre à cette demande.

Le conseil conserve une position centrale pour les projets en construction neuve qui doivent concevoir des réseaux pérennes, mais les modèles en tant que service font évoluer les revenus de l'ingénierie ponctuelle vers le support récurrent. Les services de maintenance adoptent des modèles prédictifs dérivés de la télémétrie de flotte, s'éloignant des calendriers basés sur le temps. Collectivement, les services transforment le marché du minage intelligent en abaissant les barrières à l'entrée pour les opérateurs de taille intermédiaire qui manquent d'équipes numériques internes.

Par type d'exploitation minière : les opérations en surface sont en tête, l'automatisation souterraine prend de l'élan

L'exploitation minière en surface représentait 64,39 % du marché du minage intelligent en 2025, grâce à une connectivité GPS plus simple et à de grandes flottes qui amortissent les coûts d'automatisation. Les foreuses autonomes guidées par GNSS et radar atteignent désormais une précision au centimètre, réduisant les dépenses en explosifs et améliorant la fragmentation. Les opérateurs de fosses ouvertes bénéficient également de la LTE privée, qui couvre de vastes fosses avec moins de stations de base que le Wi-Fi.

L'automatisation souterraine progresse à un TCAC de 11,54 % jusqu'en 2031, les chargeurs télécommandés, la ventilation à la demande et les capteurs de méthane atténuant les risques pour la sécurité. La plateforme AutoMine de Sandvik a réduit l'exposition des travailleurs à la poussière et aux chutes de roches de 40 % dans 15 mines de roche dure d'ici 2024. Le puits Tanami de Newmont, à 1,5 kilomètre de profondeur, a déployé des camions de transport autonomes, réduisant les coûts de transport souterrain de 18 % en 2025. Le marché du minage intelligent pour les solutions souterraines est prêt pour une croissance régulière, car les gisements plus profonds et des codes de sécurité plus stricts obligent les opérateurs à automatiser.

Par technologie : les plateformes IoT prédominent, l'analyse par IA progresse

Les plateformes IoT détenaient une part de 42,91 % en 2025, servant de tissu connectif qui achemine les données des capteurs des camions, convoyeurs et sous-stations vers les passerelles périphériques. Les protocoles open source MQTT et OPC UA favorisent l'interopérabilité multi-fournisseurs, réduisant la dépendance à un seul fournisseur. L'analyse par intelligence artificielle est la technologie à la croissance la plus rapide, avec un TCAC de 12,14 %, portée par des puces d'inférence en périphérie qui classifient les flux sismiques, spectraux et vidéo en quelques millisecondes. IBM a connecté Watson aux flux de travail de planification minière de Rio Tinto en 2024, prédisant les défaillances d'équipements 21 jours à l'avance et éliminant 14 % des arrêts imprévus.

La robotique et l'automatisation couvrent les foreuses autonomes, les échantillonneurs robotiques et les chargeurs électriques à batterie adaptés aux chantiers souterrains contraints en ventilation. La connectivité englobe la 5G privée, la LTE et le Wi-Fi 6E, tandis que l'informatique en nuage et en périphérie convergent à mesure que les mineurs confient les tâches sensibles à la latence à des serveurs robustes sur site et réservent les analyses à plus long terme au nuage hyperscale. Trimble a traité 2,3 pétaoctets de télémétrie de camions de transport en 2024 pour optimiser la sélection des itinéraires sur 140 sites.

Analyse géographique

L'Asie-Pacifique représentait 35,24 % des revenus de 2025, portée par le mandat de la Chine imposant aux mines de charbon d'une capacité annuelle supérieure à 1,2 million de tonnes d'installer des systèmes de mine intelligente d'ici fin 2024. Le cluster de minerai de fer du Pilbara en Australie reste un laboratoire vivant, avec un cofinancement public de 8,3 millions USD catalysant des pilotes de transport autonome dans les opérations de taille intermédiaire. La région bénéficie également de gisements concentrés de lithium et de terres rares qui attirent d'importants investissements numériques pour sécuriser l'approvisionnement des gigafactories de batteries.

L'Amérique du Nord suit avec des règles robustes sur le spectre privé qui permettent aux mineurs de déployer la LTE et la 5G sans risque d'interférence. Le site Peñasquito de Newmont a intégré la LTE privée en 2024, prenant en charge 120 appareils connectés permettant le dépannage à distance des foreuses et des pelles. Le capital-risque afflue vers des start-ups développant des puces IA en périphérie et des tableaux de bord de suivi des émissions, élargissant la chaîne d'approvisionnement technologique.

La croissance de l'Europe est plus lente en raison du déclin du charbon et de la résistance sociale aux permis de mines en construction neuve. Les opérateurs scandinaves, cependant, sont pionniers dans les camions autonomes électriques à batterie pour atteindre les objectifs de neutralité carbone, signalant un rôle de leadership technologique de niche. L'Amérique du Sud abrite des ceintures de cuivre et de lithium de haute teneur ; Codelco a installé le transport autonome à Chuquicamata souterrain en 2024 pour réduire la consommation de diesel de 12 %. Certains marchés du Moyen-Orient et d'Afrique arrivent rapidement à maturité. Ma'aden en Arabie saoudite a attribué un contrat d'automatisation de 47 millions USD à Siemens AG en 2024 pour optimiser les convoyeurs et les concasseurs en vue d'un gain d'efficacité énergétique de 15 %. Le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 12,19 % jusqu'en 2031, soutenu par des financements de fonds souverains et des centres d'opérations à distance qui gèrent des sites à des centaines de kilomètres. L'Afrique continue de lutter contre la fiabilité du réseau électrique et le financement limité des projets, mais les mines de platine sud-africaines installent des systèmes de ventilation à la demande pour se conformer aux lois de sécurité révisées.

Paysage concurrentiel

L'arène du minage intelligent est modérément concentrée, les fabricants d'équipements lourds ancrant des écosystèmes numériques autour de leurs grandes bases installées. Caterpillar, Komatsu, Sandvik et Epiroc vendent des camions, des foreuses et des chargeurs prêts pour l'autonomie. Leurs équipements fonctionnent avec des piles de contrôle propriétaires liées à des logiciels par abonnement. MineStar de Caterpillar fusionne l'évitement de collision, le suivi de la charge utile et la répartition autonome dans une seule interface pour les flottes mixtes. FrontRunner de Komatsu applique le même modèle, ajoutant des mises à jour en nuage et des opérations à distance aux livraisons de camions de transport. Ces stratégies de plateforme augmentent les coûts de changement, donnant aux acteurs établis un pouvoir de négociation lors du renouvellement des flottes.

L'activité récente de transactions montre que les acteurs établis élargissent leur empreinte logicielle pour sécuriser les pipelines de données du tir au broyeur. Hexagon a acquis MineSense pour 78 millions USD en 2025. L'opération a ajouté des capteurs de tri du minerai en temps réel qui dévient les stériles et améliorent la boucle MinePlan. Caterpillar a ouvert un Centre de solutions autonomes de 45 millions USD à Tucson à mi-2025. Le site réunit les équipes de transport, de bouteur et d'IA pour accélérer les algorithmes de coordination multi-véhicules. Komatsu a déployé 30 camions autonomes supplémentaires à la mine Jimblebar de BHP en 2025. Cette initiative a porté la flotte sans conducteur à 95 unités et oriente le site vers des quarts sans équipage en 2026. Cisco s'est allié à Newmont en 2025 pour installer la 5G privée dans trois mines d'or nord-américaines. Le réseau promet une connectivité déterministe pour l'autonomie et la maintenance en réalité augmentée.

Les petites entreprises d'analyse utilisent des API ouvertes pour ajouter davantage de modélisation, d'optimisation énergétique et de tableaux de bord ESG aux systèmes de contrôle existants, séduisant les mineurs méfiants vis-à-vis de la dépendance à un fournisseur. Les fabricants de puces IA en périphérie intègrent désormais des moteurs d'inférence dans les camions de transport et les foreuses, réduisant les besoins en bande passante et défiant les fournisseurs d'analyse centralisée. Les dépôts de brevets sur la coordination autonome en essaim ont augmenté de 34 % en 2024, signalant une intense rivalité en R&D autour de la planification de trajectoires multi-agents. Les cinq premiers fournisseurs représentent environ 65 % des revenus, donnant au secteur un score de concentration de 6 et laissant de la place aux perturbateurs.

Leaders du secteur du minage intelligent

ABB Ltd

Cisco Systems Inc.

Rockwell Automation Inc.

SAP SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Komatsu et BHP ont convenu de déployer 30 camions de transport autonomes supplémentaires à Jimblebar, portant la flotte sans conducteur à 95 unités et visant une réduction des coûts de transport de 20 % d'ici mi-2026.

- Septembre 2025 : Hexagon a acquis MineSense Technologies pour 78 millions USD, ajoutant des capteurs de tri du minerai en vol qui réduisent la consommation d'énergie de 12 à 18 %.

- Août 2025 : SAP a lancé sa Tour de contrôle de la durabilité pour l'exploitation minière, un tableau de bord en nuage qui automatise le reporting ESG selon les nouvelles règles de l'ISSB.

- Juillet 2025 : Cisco s'est associé à Newmont pour construire un réseau 5G privé dans trois mines d'or nord-américaines, permettant l'analyse vidéo en temps réel et la maintenance en réalité augmentée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'exploitation minière intelligente comme la valeur totale générée par le matériel numérique, les logiciels et les services d'intégration associés qui permettent une extraction autonome, connectée et pilotée par l'analytique dans les opérations à ciel ouvert et souterraines. Elle comptabilise les revenus provenant des capteurs, de l'automatisation des flottes, des plateformes d'IA, de la connectivité sur site minier et du support géré fournis aux producteurs de métaux, de minéraux et de charbon.

Exclusion du périmètre : Nous excluons les équipements conventionnels de forage ou de transport autonomes qui ne disposent pas de connectivité en temps réel ni de capacité autonome.

Aperçu de la segmentation

- Par solution

- Systèmes de contrôle intelligents

- Gestion intelligente des actifs

- Systèmes de sécurité et de protection

- Logiciels de gestion des données et d'analyse

- Surveillance et visualisation

- Transport et forage autonomes

- Autres solutions

- Par type de service

- Intégration de systèmes

- Services de conseil

- Ingénierie et maintenance

- Services gérés

- Par type d'exploitation minière

- Exploitation souterraine

- Exploitation en surface (fosse ouverte)

- Par technologie

- Internet des objets (IoT)

- Intelligence artificielle et analyse

- Robotique et automatisation

- Connectivité (5G/LTE)

- Informatique en nuage et en périphérie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour consolider nos hypothèses, nous avons interrogé des ingénieurs OEM, des responsables technologiques de sites miniers et des intégrateurs régionaux en Australie, au Chili, au Canada, en Afrique du Sud et en Chine. Leurs points de vue sur les charges utiles moyennes des capteurs, les cycles d'intégration et les seuils de retour sur investissement nous ont permis d'ajuster les courbes d'adoption et les facteurs d'érosion des prix que les sources documentaires ne pouvaient pas quantifier avec fiabilité.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques établissant la base physique et financière du secteur, en nous appuyant sur des sources telles que l'United States Geological Survey pour la production de matières premières, l'International Council on Mining and Metals pour les référentiels ESG, et les codes d'expédition UN Comtrade qui signalent les importations de capteurs et de systèmes de contrôle. Les livres blancs des associations professionnelles du Minerals Council of Australia et de la National Mining Association nous ont aidés à évaluer les taux d'adoption technologique. Les rapports 10-K et les présentations aux investisseurs des entreprises ont révélé les budgets d'investissement consacrés à la numérisation, tandis que les familles de brevets issues de Questel ont mis en évidence les modules d'automatisation à venir. Nos analystes ont également consulté D&B Hoovers et Dow Jones Factiva pour obtenir les répartitions historiques des revenus des principaux fournisseurs. Cette liste est illustrative ; de nombreuses autres références ont alimenté la validation secondaire et la clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante part du tonnage de production annuel par type de minerai, auquel nous appliquons des ratios de pénétration technologique et une dépense numérique moyenne par tonne. Les résultats sont recoupés par une consolidation ascendante sélective des revenus des fournisseurs et des valeurs de contrats échantillonnées, garantissant la cohérence des volumes et des prix. Les principaux leviers du modèle comprennent l'adoption des camions autonomes, la couverture LTE privée, la densité moyenne des capteurs par véhicule, l'inflation des coûts d'intégration, les tendances des prix de l'énergie et les intentions de CAPEX liées aux métaux verts. Les prévisions reposent sur une régression multivariée reliant ces facteurs à des indicateurs macroéconomiques tels que les indices de prix des métaux et les pipelines de CAPEX miniers ; l'analyse de scénarios capture les fluctuations réglementaires ou liées aux cycles des matières premières. Les lacunes identifiées lors du balayage ascendant sont comblées par triangulation de métriques adjacentes telles que les expéditions de camions de transport et les exportations de puces IoT.

Cycle de validation des données et de mise à jour

Nous soumettons chaque itération à des contrôles d'anomalies, à une révision par les pairs et à une validation par un responsable senior. Les modèles sont actualisés annuellement, avec des mises à jour en cours de cycle si des événements significatifs, tels que des fermetures majeures de mines ou des réglementations révolutionnaires, font évoluer la demande. Avant la publication, un analyste revalide les nouveaux dépôts et communiqués de presse afin que les clients disposent des informations les plus récentes.

Pourquoi la référence de base de Mordor sur l'exploitation minière intelligente demeure le benchmark de référence

Les estimations publiées diffèrent souvent parce que les entreprises appliquent des paniers technologiques, des périmètres de coûts et des conversions de devises distincts.

Les principaux facteurs d'écart apparaissent lorsque d'autres éditeurs limitent leur couverture au seul matériel d'automatisation, intègrent des équipements lourds adjacents, ou projettent l'adoption à l'aide de courbes linéaires sans concilier les contraintes de CAPEX minier et les délais de modernisation que nous prenons en compte. Une cadence de mise à jour plus rapide et un suivi des ASP indexé sur les matières premières distinguent davantage notre scénario de base.

Comparaison des références

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,87 Md USD (2025) | Mordor Intelligence | |

| 15,68 Md USD (2025) | Global Consultancy A | Exclut les revenus des services gérés et sous-pondère les modernisations brownfield en Asie-Pacifique |

| 20,19 Md USD (2025) | Research Firm B | Intègre l'électronique des équipements conventionnels et suppose un déploiement uniforme de la 5G dans toutes les régions |

En résumé, notre sélection rigoureuse du périmètre, notre triangulation multi-sources et notre actualisation annuelle offrent aux décideurs une référence de base équilibrée et transparente, traçable jusqu'à des variables tangibles et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du minage intelligent d'ici 2031 ?

Il devrait atteindre 31,86 milliards USD, avec un TCAC de 11,16 % de 2026 à 2031.

Quelle région est actuellement en tête de l'adoption des technologies de minage intelligent ?

L'Asie-Pacifique représente 35,24 % des revenus de 2025, portée par les normes chinoises et le cluster d'automatisation du Pilbara en Australie.

Quel segment de solution se développe le plus rapidement ?

Le transport et le forage autonomes progressent à un TCAC de 12,57 % jusqu'en 2031.

Pourquoi les réseaux 5G privés sont-ils importants pour les mines ?

Ils offrent une latence inférieure à 10 millisecondes qui prend en charge le contrôle en temps réel des véhicules autonomes et les flux vidéo à haute bande passante.

Quel est le principal obstacle à l'investissement dans le minage intelligent ?

Un capital initial élevé avec un retour sur investissement incertain, notamment lorsque les prix des matières premières sont volatils et que le financement est coûteux.

Quelle est la concentration de la concurrence parmi les fournisseurs de technologie ?

Les cinq premiers fournisseurs détiennent environ 65 % de part, donnant au secteur un score de concentration de marché de 6.

Dernière mise à jour de la page le: