Taille et part du marché des compteurs de gaz intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

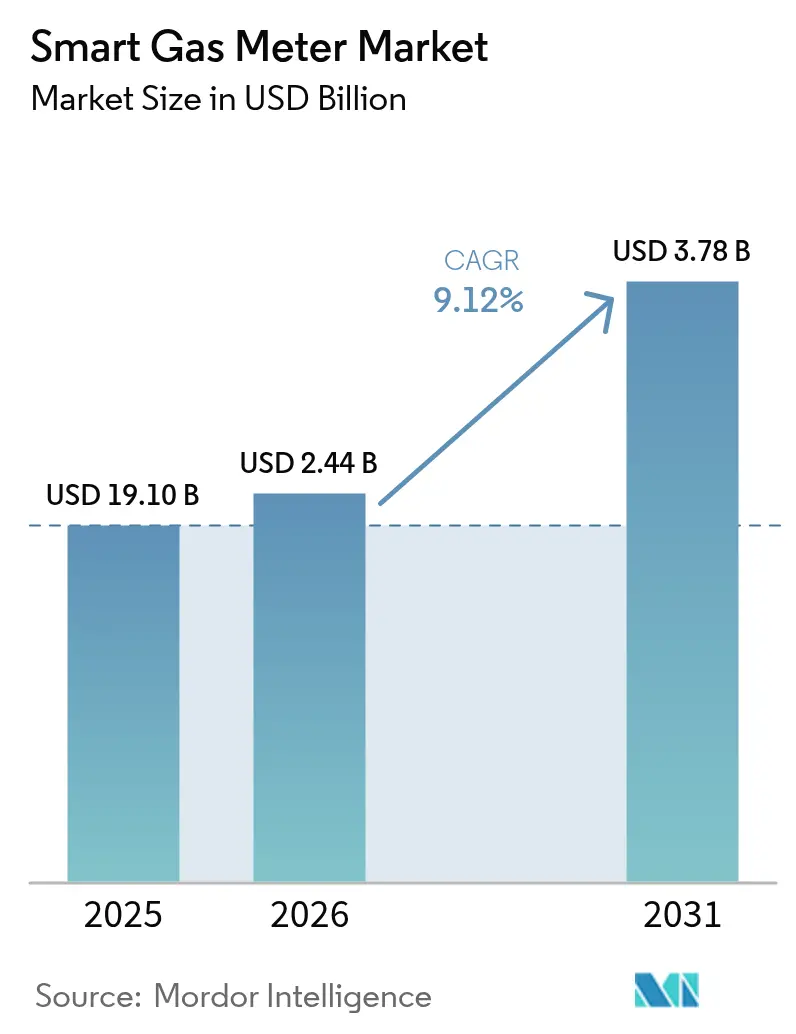

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 3.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compteurs de gaz intelligents par Mordor Intelligence

La taille du marché des compteurs de gaz intelligents était évaluée à 2,24 milliards USD en 2025 et devrait croître de 2,44 milliards USD en 2026 pour atteindre 3,78 milliards USD d'ici 2031, à un TCAC de 9,12 % au cours de la période de prévision (2026-2031). En termes de volume d'expéditions, le marché devrait croître de 19,10 millions d'unités en 2025 à 27,70 millions d'unités d'ici 2030, à un TCAC de 7,72 % au cours de la période de prévision (2025-2030). Cette croissance est portée par les programmes obligatoires de remplacement des compteurs, les objectifs de réduction des coûts opérationnels des services publics et les réglementations de sécurité auxquelles les compteurs mécaniques ne peuvent se conformer. La convergence de la connectivité NB-IoT, des normes de mesure compatibles avec l'hydrogène et de la modernisation des réseaux multi-combustibles a positionné le marché des compteurs de gaz intelligents comme un investissement d'infrastructure critique. Les services publics accélèrent leurs achats malgré les pénuries de semi-conducteurs, sous l'impulsion de délais réglementaires stricts en Australie, en Allemagne et dans plusieurs États américains. Les fournisseurs capables de livrer des compteurs à ultrasons compatibles avec l'hydrogène et des batteries longue durée sont les mieux placés pour en tirer profit, les cycles d'approvisionnement favorisant les actifs à l'épreuve du futur plutôt que le coût initial le plus bas.

Principaux points à retenir du rapport

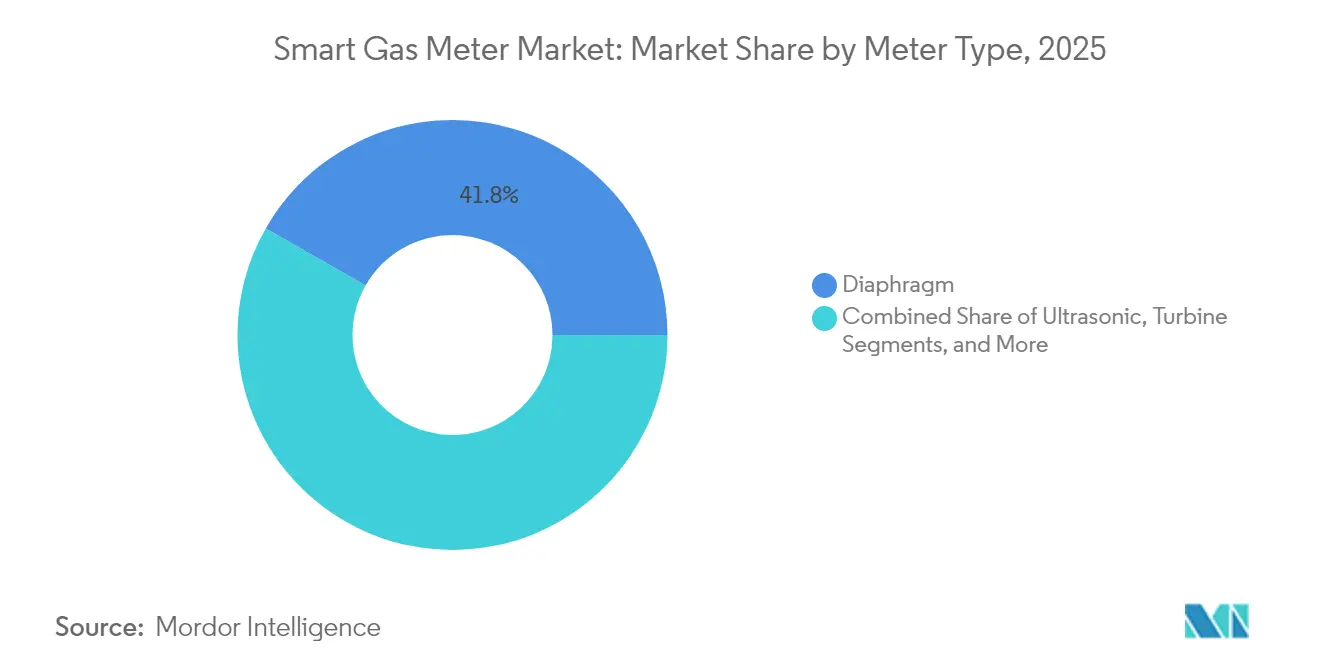

- Par type de compteur, les compteurs à membrane ont dominé avec une part de chiffre d'affaires de 41,75 % en 2025, tandis que les compteurs à ultrasons affichent le TCAC projeté le plus élevé à 12,1 % jusqu'en 2031.

- Par technologie de communication, les systèmes RF commandaient 38,10 % de la part du marché des compteurs de gaz intelligents en 2025, tandis que le NB-IoT/LTE-M devrait progresser à un TCAC de 10,72 % jusqu'en 2031.

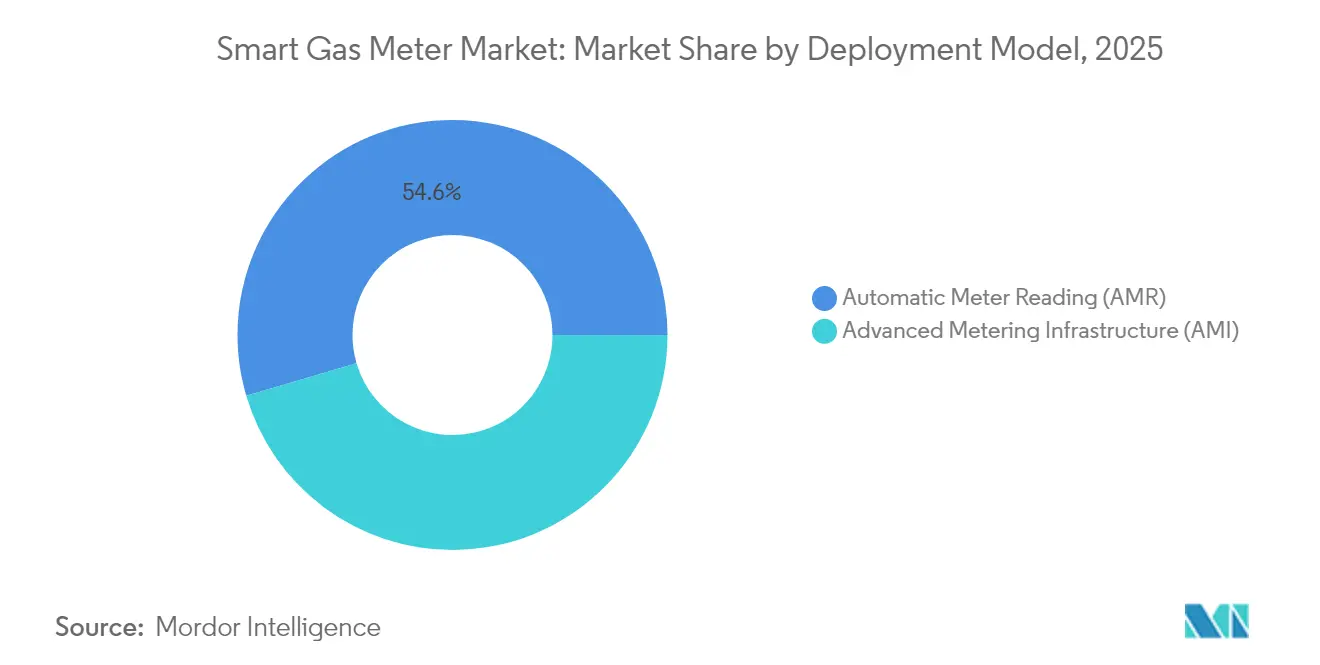

- Par modèle de déploiement, la lecture automatique des compteurs (AMR) représentait 54,55 % de la taille du marché des compteurs de gaz intelligents en 2025, mais l'infrastructure de comptage avancée (AMI) devrait croître à un TCAC de 13,1 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles représentaient une part de 38,45 % de la taille du marché des compteurs de gaz intelligents en 2025, tandis que les installations industrielles progressent à un TCAC de 14,8 % jusqu'en 2031.

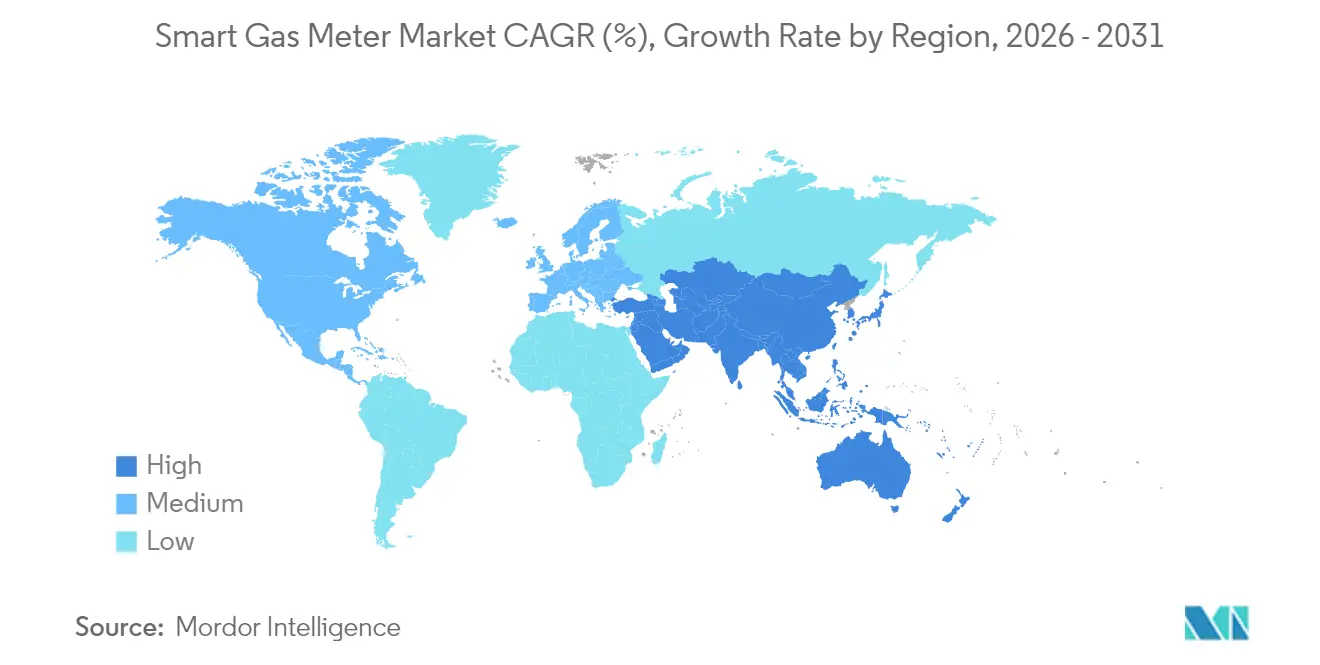

- Par géographie, l'Asie-Pacifique a capturé une part de 41,65 % en 2025 et mène la croissance à un TCAC de 15,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des compteurs de gaz intelligents

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats réglementaires et déploiements massifs | +2.8% | Mondial - précoce dans l'UE, l'Australie, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réduction des coûts opérationnels des services publics et précision de la facturation | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Hausse de la demande en gaz naturel en aval | +1.7% | Cœur Asie-Pacifique ; déversement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| NB-IoT et LPWAN améliorant la durée de vie des batteries et la couverture | +1.5% | Mondial ; avancé en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Remplacement obligatoire des compteurs à membrane vieillissants | +1.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Transition centrée sur la sécurité vers des compteurs à ultrasons avec arrêt d'urgence | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires et déploiements massifs

Les gouvernements sont passés au-delà de l'adoption volontaire en fixant des délais stricts qui obligent les services publics à agir indépendamment des obstacles internes de retour sur investissement. La Commission australienne des marchés de l'énergie exige une couverture complète des compteurs de gaz intelligents résidentiels d'ici 2030, tandis que l'Allemagne impose des compteurs sur toutes les nouvelles installations de pompes à chaleur à partir de 2025. L'autorisation accordée par l'Union européenne d'une teneur allant jusqu'à 2 % d'hydrogène dans les réseaux de distribution ajoute une couche de conformité, car les appareils à membrane traditionnels ne peuvent satisfaire aux seuils de précision. L'échange de 1,1 million d'unités de FortisBC en cours de 2025 à 2028 illustre comment les réglementations convertissent les investissements discrétionnaires en approvisionnements obligatoires. Les fournisseurs disposant de certifications de cybersécurité et d'interopérabilité sont privilégiés, les décideurs politiques liant les approbations de déploiement aux normes de protection des données.

Réduction des coûts opérationnels des services publics et précision de la facturation

Les services publics confrontés à l'inflation des coûts de main-d'œuvre et aux retards de relevés manuels peuvent réduire de 80 à 90 % les déplacements de techniciens tout en faisant passer la précision de facturation de 95 % à 99,5 % [1]National Grid, "L'infrastructure de comptage avancée permet aux clients de contrôler leur consommation d'énergie," nationalgrid.com. Le déploiement combiné électricité-gaz de National Grid montre que les flux de données continus permettent des tarifs à la consommation horaire qui déplacent la demande et reportent les coûteux renforcements de capacité aux heures de pointe. Les analyses de détection de fuites réduisent les pertes de gaz non comptabilisées et atténuent les incidents de sécurité, amplifiant les économies opérationnelles sur la durée de vie de 15 ans des compteurs. Ces retours économiques justifient des déploiements accélérés même dans les juridictions sans mandats directs.

Hausse de la demande en gaz naturel en aval

L'utilisation industrielle du gaz dans la pétrochimie, la production d'hydrogène et les centrales électriques alimentées au GNL progresse de 1,0 à 2,4 % par an en Asie-Pacifique. Les grands sites ont besoin de données de débit en temps réel pour la comptabilisation du carbone et l'optimisation des processus, des tâches que les compteurs mécaniques ne peuvent accomplir. Le mélange de biométhane et de méthane synthétique introduit une variabilité de composition, augmentant la demande en dispositifs à ultrasons tenant compte de la composition. Les services publics du Moyen-Orient confrontés à une pénurie d'approvisionnement se tournent vers le comptage intelligent aux stations de détente et dans les grands pôles industriels pour optimiser la répartition entre les flux domestiques, industriels et d'exportation.

NB-IoT et LPWAN améliorant la durée de vie des batteries et la couverture

Le NB-IoT prolonge la durée de vie des batteries de sept à près de vingt ans et pénètre les sous-sols où la RF propriétaire peine à couvrir. Le point d'accès à batterie solaire d'Itron, lancé en 2025, élimine le besoin d'alimentation électrique, réduisant les coûts d'expansion du réseau jusqu'à 30 % [2]Itron Inc., "Itron présente un point d'accès à énergie solaire pour étendre la connectivité intelligente," itron.com. La standardisation cellulaire sous 3GPP offre un support fournisseur à long terme, permettant des mises à jour de micrologiciel par voie hertzienne, essentielles pour la conformité en matière de cybersécurité. Les services publics dans le Canada rural, l'Australie côtière et le Japon montagneux citent la connectivité comme le principal obstacle, faisant du LPWAN un moteur d'adoption décisif.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé et retour sur investissement lent | -1.8% | Mondial, aigu dans les économies en développement | Court terme (≤ 2 ans) |

| Risques de cybersécurité et de confidentialité des données | -1.2% | Mondial ; accru en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs et batteries | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité dans les modernisations de flottes mixtes | -0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et retour sur investissement lent

Les compteurs intelligents coûtent entre 150 et 300 USD chacun, contre 30 à 50 USD pour les unités mécaniques. Lorsque l'infrastructure de transmission des communications, le logiciel de tête de réseau et les mises à niveau de cybersécurité sont inclus, les coûts de déploiement complet peuvent doubler. Les périodes de retour sur investissement s'étendent de 7 à 12 ans, en contradiction avec la préférence des services publics pour des cycles d'investissement plus rapides. Dans les marchés émergents, la volatilité des changes et le financement concessionnel limité creusent le fossé d'accessibilité, en particulier pour les petits services publics municipaux desservant moins de 100 000 clients.

Risques de cybersécurité et de confidentialité des données

Les compteurs avancés introduisent de nouveaux vecteurs d'attaque dans les micrologiciels, les communications et les systèmes dorsaux. L'Agence américaine de cybersécurité et de sécurité des infrastructures avertit que des points d'extrémité compromis peuvent se propager à travers le maillage de compteurs, menaçant des pannes à l'échelle du système [3]CISA, "Atténuer les cybermenaces avec des ressources limitées," cisa.gov. La décision de la Commission fédérale de réglementation de l'énergie (FERC) de 2025 oblige les opérateurs de réseaux gaziers à respecter des protocoles stricts de chiffrement et de gestion des correctifs. Les données de consommation granulaires peuvent révéler les schémas d'occupation des ménages, exposant les entreprises à des sanctions au titre du RGPD en Europe. Les services publics doivent donc investir dans la surveillance continue, la gestion de l'infrastructure à clé publique (PKI) et les audits tiers, des dépenses qui diluent les projections de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compteur : la technologie à ultrasons stimule la transition vers le haut de gamme

Les appareils à membrane représentaient 41,75 % de la taille du marché des compteurs de gaz intelligents en 2025, un avantage hérité construit sur le coût et la base installée existante. Les compteurs à ultrasons, bien que plus coûteux, devraient croître à un TCAC de 12,1 % car le mélange d'hydrogène et les scénarios multi-gaz exigent des plages de précision plus élevées.

La migration est la plus visible en Europe et au Japon, où les régulateurs font référence aux performances des compteurs à ultrasons dans les normes compatibles avec l'hydrogène. Les services publics préfèrent des actifs à l'épreuve du futur pour éviter des coûts irrécupérables si les ratios d'hydrogène augmentent. Itron a expédié plus d'un million d'unités à ultrasons, confirmant les économies d'échelle et les gains de fiabilité. Les compteurs à turbine et à piston rotatif restent pertinents dans les niches industrielles à fort débit, tandis que les capteurs à état solide à base de MEMS restent au stade précoce, limités par des problèmes de dérive thermique. Avec l'augmentation de la production, les prix catalogue des compteurs à ultrasons ont baissé de 18 % depuis 2023, réduisant l'écart et accélérant les cycles de remplacement sur le marché des compteurs de gaz intelligents.

Par technologie de communication : le NB-IoT remet en question la domination de la RF

Les solutions RF opérant à 169 MHz en Europe et à 902-928 MHz détenaient 38,10 % de la part du marché des compteurs de gaz intelligents en 2025. Cependant, le NB-IoT/LTE-M progresse à un TCAC de 10,72 %, gagnant des parts car les services publics s'appuient sur les déploiements cellulaires nationaux.

Les modules cellulaires offrent des mises à jour de micrologiciel par voie hertzienne, une sécurité de niveau opérateur et une pénétration intérieure profonde. En Chine et en Italie, les opérateurs nationaux proposent des tarifs NB-IoT à prix réduit aux services publics, réduisant considérablement les coûts opérationnels de connectivité. La RF reste compétitive dans les territoires où les services publics souhaitent posséder leur propre réseau ou où la couverture cellulaire est insuffisante, comme les champs pétrolifères de l'Alberta ou l'Indonésie rurale. Le PLC conserve une niche là où l'infrastructure de lignes électriques existe déjà, principalement dans les immeubles d'appartements européens. Le LoRaWAN dessert les districts peu peuplés nécessitant une connectivité longue portée à faible débit binaire. Au cours de la période de prévision, des architectures hybrides combinant un réseau maillé RF avec une redondance périphérique NB-IoT émergent pour maximiser la fiabilité sur le marché des compteurs de gaz intelligents.

Par modèle de déploiement : l'AMI progresse malgré la position dominante actuelle de l'AMR

La lecture automatique des compteurs représente encore 54,55 % de la taille mondiale du marché des compteurs de gaz intelligents en 2025, car elle assure l'automatisation de la facturation à un coût en capital moindre. Pourtant, l'infrastructure de comptage avancée progresse à un TCAC de 13,1 % car les services publics valorisent les commandes bidirectionnelles, la coupure à distance et l'intégration de la gestion de la demande.

L'élan de l'AMI est renforcé par les obligations de reporting carbone qui nécessitent une granularité des données par intervalle. Les gestionnaires de réseaux de distribution européens intégrant les plateformes de comptage du gaz, de l'électricité et de l'eau bénéficient de synergies analytiques qui justifient les dépenses AMI supplémentaires. Les services publics nord-américains soulignent la gestion des pannes et les fonctionnalités de déconnexion d'urgence comme des mises à niveau de sécurité critiques. Bien que certains services publics aux finances contraintes optent pour l'AMR aujourd'hui, la plupart des nouveaux appels d'offres stipulent des clauses de compatibilité AMI pour pérenniser les achats sur le marché des compteurs de gaz intelligents.

Par utilisateur final : le segment industriel dépasse la croissance résidentielle

Le secteur résidentiel détient une part de 38,45 % du marché des compteurs de gaz intelligents en raison des mandats réglementaires et du volume considérable de clients. Les sites industriels, cependant, devraient croître à un TCAC de 14,8 % jusqu'en 2031.

Les grands consommateurs industriels considèrent la télémétrie en temps réel comme indispensable pour la certification ISO 14001 et la conformité aux échanges de carbone. Les complexes pétrochimiques en Corée du Sud, les aciéries en Inde et les terminaux GNL au Qatar testent des compteurs à ultrasons avec des connexions SCADA pour des données instantanées de débit, de température et de pression. Les bâtiments commerciaux, notamment les hôtels et les centres commerciaux, enregistrent une adoption stable façonnée par les modernisations de l'automatisation des bâtiments. Alors que les rapports ESG deviennent plus stricts, la demande industrielle pourrait encore s'accélérer, renforçant la diversification des sources de revenus sur le marché des compteurs de gaz intelligents.

Analyse géographique

L'Asie-Pacifique a dominé le marché des compteurs de gaz intelligents avec une part de 41,65 % en 2025 et progresse à un TCAC de 15,2 % jusqu'en 2031. Les budgets des villes intelligentes au niveau provincial en Chine identifient le comptage du gaz comme une priorité, tandis que la feuille de route zéro émission nette du Japon oblige les services publics à passer à des appareils compatibles avec l'hydrogène. Les écosystèmes de fabrication locaux réduisent les coûts matériels de 12 à 18 % par rapport aux importations, améliorant les calculs du taux de rendement interne des projets. L'adoption par Osaka Gas Network de la carte SIM MEEQ pour la gestion de l'IoT mobile illustre le leadership de la région en matière d'innovation réseau.

L'Amérique du Nord reste le deuxième marché des compteurs de gaz intelligents, façonné par des programmes de remplacement structurés et la réglementation en matière de cybersécurité. Le déploiement de 1,1 million de compteurs de FortisBC en cours de 2025 à 2028 illustre le rythme de conversion régulier de la région. Les normes de cybersécurité de la Commission fédérale de réglementation de l'énergie (FERC), entrées en vigueur en 2025, élèvent les barrières de certification, favorisant les fournisseurs établis disposant de piles de chiffrement validées. Les incitations de la loi américaine sur la réduction de l'inflation en faveur de la réduction des fuites de méthane renforcent également l'intérêt économique de l'adoption de l'AMI.

L'Europe affiche une croissance robuste portée par le mélange d'hydrogène et les impératifs de sécurité énergétique à la suite de perturbations géopolitiques. La règle allemande de 2025 sur les pompes à chaleur et la poussée britannique pour des réseaux 100 % compatibles avec l'hydrogène soutiennent le volume d'approvisionnement. Les régimes de subventions dans le cadre du Mécanisme de résilience et de relance de l'UE aident les petits gestionnaires de réseaux de distribution à financer les mises à niveau AMI, tandis que les normes de confidentialité et d'interopérabilité maintiennent la responsabilité des fournisseurs.

Le Moyen-Orient et l'Afrique, bien que plus modestes, affichent une croissance supérieure à la moyenne alors que les gouvernements déploient des projets de villes intelligentes liés à la connectivité 5.5G. NEOM en Arabie saoudite et Masdar City aux Émirats arabes unis spécifient le comptage intelligent NB-IoT dans leurs plans directeurs. La volatilité des devises et les pénuries de compétences techniques présentent des défis ; cependant, des organisations multilatérales telles que l'initiative EDGE de la Banque mondiale interviennent avec des prêts concessionnels, lissant les courbes d'adoption.

Paysage réglementaire

La réglementation se durcit autour du comptage intelligent en tant qu'outil de conformité pour la sécurité, la précision et la compatibilité multi-gaz. Dans l'Union européenne, la directive (UE) 2026/706 (signée le 11 mars 2026, en vigueur le 9 avril 2026) modifie la directive relative aux instruments de mesure (2014/32/UE) afin de traiter le comptage intelligent du gaz ainsi que l'intégration de l'hydrogène et d'autres gaz combustibles non conventionnels. Cela relève les exigences en matière d'évaluation de la conformité et de performance de mesure compatible avec l'hydrogène.

En Asie, l'Energy Market Authority de Singapour a publié le Gas Metering Code 2026, qui ancre les exigences d'installation et d'essai à des normes définies (SS 608 et procédures d'essai faisant référence aux normes BS EN 1359, BS EN 12480 et BS EN 12261). En Amérique du Nord, les voies d'approbation deviennent plus explicites à l'échelle des États, comme l'illustre l'ordonnance de la New York State Public Service Commission (mai 2026) approuvant un compteur de gaz intelligent à ultrasons destiné à être utilisé par Niagara Mohawk Power Corporation (National Grid) au titre du 16 NYCRR Part 227. Cela renforce le rôle des listes d'équipements approuvés par les régulateurs dans les processus d'approvisionnement et le séquencement des déploiements.

Analyse de la chaîne de valeur

La chaîne de valeur des compteurs de gaz intelligents couvre les intrants de métrologie et de matériaux (éléments de détection, polymères de boîtier, batteries), les modules électroniques et de connectivité (MCU, puces RF/NB-IoT, éléments sécurisés), ainsi que l'assemblage et l'étalonnage des compteurs. Elle inclut également les logiciels destinés aux services publics (head-end/MDMS/analytique) et les services de terrain tels que l'installation, la mise en service et la maintenance.

Du côté de la demande, les services publics et les opérateurs de distribution de gaz s'approvisionnent généralement par des appels d'offres pluriannuels regroupant les compteurs avec l'infrastructure de communication et l'intégration logicielle. Les opérateurs télécoms et les fournisseurs de réseaux LPWAN prennent en charge la connectivité NB-IoT/LTE-M et LoRaWAN dans le cadre de la pile de déploiement. Deux évolutions structurelles se distinguent dans l'activité récente. Premièrement, davantage de programmes combinent le matériel de comptage avec des mises à niveau des communications pour accélérer la numérisation des parcs installés, comme l'illustre le partenariat entre Landis+Gyr et Origin Energy en juin 2026 pour déployer des modules IoT intelligents sur l'infrastructure existante dans le cadre d'un programme de 18 mois. Deuxièmement, les écosystèmes de solutions s'élargissent au-delà des fabricants de compteurs pour inclure des opérateurs de réseau et des financiers, comme le montre la collaboration de Netmore Group avec Green Frog Asset Management et Sensational Systems (mai 2026) pour fournir une solution de comptage de gaz intelligent de bout en bout basée sur LoRaWAN au Royaume-Uni. L'exécution reste sensible aux délais d'approvisionnement en composants électroniques et à la disponibilité des installateurs, faisant des partenaires de terrain certifiés et du double approvisionnement pour les composants électroniques critiques des facteurs de différenciation pour une livraison de déploiement dans les délais.

Paysage concurrentiel

Le marché des compteurs de gaz intelligents est modérément concentré. Landis+Gyr, Itron et Honeywell détiennent des parts notables grâce à des portefeuilles de produits étendus, un service après-vente solide et des certifications de cybersécurité. Les services publics divisent délibérément les appels d'offres pour couvrir le risque de chaîne d'approvisionnement et éviter la dépendance envers un fournisseur unique.

La différenciation technologique est désormais centrée sur la précision de mesure de l'hydrogène, la connectivité à faible consommation d'énergie et les modules de sécurité intégrés. Honeywell a enregistré une croissance organique de 8 % dans l'automatisation des bâtiments au premier trimestre 2025, le comptage intelligent compensant la faiblesse des commandes de systèmes de contrôle traditionnels. Le point d'accès solaire d'Itron élargit la portée de l'AMI dans les zones hors réseau, positionnant l'entreprise comme un innovateur en matière de connectivité.

Les partenariats entre les fournisseurs de compteurs et les opérateurs de télécommunications s'accélèrent. L'alliance de janvier 2025 entre Verizon et Honeywell vise à combiner les réseaux privés 5G avec l'analyse en périphérie de réseau, laissant entrevoir une convergence entre les piles OT et IT. La spéculation sur les fusions et acquisitions s'intensifie après le projet de Honeywell de scinder sa division d'automatisation d'ici le second semestre 2026, ce qui pourrait déclencher une consolidation alors que les entreprises spécialisées cherchent à gagner en envergure. Des acteurs régionaux comme Kamstrup en Scandinavie et Goldcard en Chine tirent parti du soutien local et de la compétitivité des prix pour éroder les parts des acteurs établis, soulignant la nature dynamique de la concurrence sur le marché des compteurs de gaz intelligents.

Leaders du secteur des compteurs de gaz intelligents

Landis+Gyr Group AG

Itron Inc.

Honeywell International Inc.

Sensus (Xylem Inc.)

Diehl Stiftung and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans le comptage compatible hydrogène et multi-gaz, soutenu par des normes et directives actualisées qui poussent les mises à niveau au-delà de la simple fonctionnalité AMR. L'effort de l'UE pour modifier la directive relative aux instruments de mesure via la directive (UE) 2026/706 (en vigueur le 9 avril 2026), ainsi que les mises à jour de normes associées (par exemple, la décision d'exécution (UE) 2025/375 de la Commission mettant à jour les normes harmonisées avec effet lié au 27 août 2026), crée un espace pour les conceptions ultrasoniques et de métrologie avancée capables de documenter la performance dans des conditions de compositions de gaz changeantes. Cette orientation s'aligne également avec les exigences de cybersécurité et de gestion à distance.

Les programmes des services publics et les approbations de produits créent des filières d'approvisionnement à plus court terme qui favorisent les fournisseurs capables de proposer des dispositifs certifiés, la connectivité et l'intégration logicielle sous forme de package. Parmi les exemples figurent l'approbation de la New York Public Service Commission (mai 2026) pour le compteur de gaz intelligent à ultrasons Landis+Gyr G480 destiné à Niagara Mohawk Power Corporation (National Grid), ainsi que le lancement par Polska Spolka Gazownictwa du projet E-Gas Meter (août 2025) visant à remplacer 1,38 million de compteurs par des dispositifs intelligents, avec un achèvement ciblé pour décembre 2026. En outre, d'importants contrats d'approvisionnement pluriannuels, comme celui remporté par MeteRSit (SIT Group) pour un contrat de 100 millions d'euros aux Pays-Bas avec des livraisons débutant en 2027, montrent comment les contrats-cadres à long terme récompensent les fournisseurs capables de sécuriser la disponibilité des composants, la capacité de service sur le terrain et l'interopérabilité avec des architectures de communication mixtes (RF plus NB-IoT/LTE-M) sur des calendriers de déploiement étendus.

Développements récents du secteur

- Juin 2026 : La New York State Public Service Commission a approuvé le compteur de gaz à ultrasons Surent G480 de Landis+Gyr pour utilisation dans l'État de New York, marquant une étape importante pour l'adoption du comptage de gaz intelligent à ultrasons dans le cadre des processus d'approbation des équipements des services publics au niveau des États. Doté d'une vanne d'arrêt intégrée conçue pour répondre aux exigences d'étanchéité au gaz, cette approbation soutient les filières d'approvisionnement des services publics qui privilégient les caractéristiques de sécurité en plus de la précision de mesure.

- Juin 2025 : Itron a introduit le Solar Battery Access Point destiné aux services publics de gaz et d'eau nord-américains afin d'étendre la couverture AMI dans les zones dépourvues d'alimentation électrique par le réseau. Ce produit positionne l'expansion du réseau comme un problème combinant matériel et connectivité, réduisant le besoin de nouveaux raccordements électriques et facilitant des déploiements plus larges dans des sites difficiles à desservir.

- Février 2024 : Le Département de l'Énergie des États-Unis a publié des directives fédérales actualisées en matière de comptage pour l'énergie et l'eau des installations, renforçant des approches normalisées de collecte de données et de gestion des systèmes sur l'ensemble des sites fédéraux. Bien que ne portant pas spécifiquement sur le gaz, ces directives soutiennent une évolution plus large vers des pratiques de comptage numérique susceptibles d'influencer les exigences imposées aux fournisseurs en matière d'interopérabilité, de cybersécurité et de communications à distance longue durée dans les déploiements du secteur public.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des compteurs de gaz intelligents couvre les dispositifs de comptage de gaz numériques installés sur les sites des clients, qui mesurent la consommation de gaz et transmettent en toute sécurité les relevés aux services publics via une communication filaire ou sans fil.

Exclusions du périmètre : les compteurs de gaz mécaniques autonomes sans communication à distance, ainsi que les services purs non groupés avec des livraisons de compteurs, ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de compteur

- À membrane

- À ultrasons

- À turbine

- À piston rotatif

- MEMS/À état solide

- Par technologie de communication

- RF (169/868 MHz)

- PLC

- GSM/GPRS

- NB-IoT/LTE-M

- LoRaWAN

- Par modèle de déploiement

- Lecture automatique des compteurs (AMR)

- Infrastructure de comptage avancée (AMI)

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de départ du modèle et maintenir des hypothèses réalistes selon les régions. Nous avons examiné des statistiques publiques et des références normatives telles que les publications des régulateurs de l'énergie, les ministères nationaux de l'énergie et les documents relatifs au déploiement du comptage intelligent qui décrivent les calendriers et les exigences de conformité. Les rapports annuels des services publics, les présentations aux investisseurs et les avis d'appels d'offres ont également été examinés afin de comprendre les cycles de remplacement, la taille des appels d'offres et le rythme d'installation.

Sur le plan des données, nous avons utilisé des sources telles que les statistiques douanières et commerciales, les publications d'associations de réseaux intelligents et de comptage, des articles de revues évaluées par des pairs sur les évolutions technologiques du comptage (notamment ultrasonique et communications), ainsi que des bases de données de brevets pour suivre l'orientation de l'innovation et des courbes de coûts. Lorsque les publications publiques étaient limitées, nous avons utilisé un abonnement payant donnant accès aux données financières des entreprises et à l'actualité afin de valider l'exposition aux revenus, et nous avons ponctuellement vérifié les données d'importation et d'exportation au niveau des expéditions pour évaluer leur cohérence directionnelle. Ces exemples ne sont pas exhaustifs, et nous nous sommes appuyés sur des références publiques supplémentaires pour la collecte, la validation et la clarification des données au cours de ce travail.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur les équipes de comptage des services publics, les parties prenantes des réseaux de distribution, les intégrateurs de systèmes, ainsi que les fournisseurs de composants et de compteurs qui observent directement le flux de commandes et les contraintes de déploiement. Nous avons utilisé ces échanges pour tester le calendrier de déploiement, les fourchettes de prix unitaires typiques, la répartition AMI versus AMR, ainsi que la manière dont des choix de communication comme le NB-IoT affectent le coût total du système selon les régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32% | Direction générale : 16% | APAC : 40% |

| Rang intermédiaire : 49% | Responsables fonctionnels/d'unité : 32% | EMEA : 37% |

| Petits acteurs : 19% | Managers : 52% | Amériques : 23% |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une construction descendante où les programmes de comptage intelligent au niveau national, les calendriers de remplacement des services publics et les bases de clients gaziers installées ont été utilisés pour reconstituer la demande annuelle d'expéditions. À partir de là, la valeur a été dérivée en utilisant des fourchettes de prix de vente moyens typiques par type de compteur et modèle de déploiement, puis ajustée pour tenir compte des différences régionales en matière de communication et de certification.

Pour ancrer les totaux, nous avons corroboré les résultats à l'aide d'approximations ascendantes sélectives telles que des vérifications de l'exposition aux revenus des fournisseurs, des échantillons de devis provenant d'appels d'offres et des discussions avec des contacts de canaux sur les volumes annuels. Lorsque des lacunes existaient, par exemple lorsque le calendrier d'un programme n'était pas clairement publié, nous avons utilisé des analogues de marchés voisins, puis les avons corrigés grâce aux retours primaires.

Les principaux intrants ayant façonné le modèle comprennent les calendriers de déploiement obligatoires, les cycles de remplacement des compteurs, la part d'adoption AMI versus AMR, le mix de technologies de communication (y compris des options cellulaires comme le NB-IoT), et les volumes d'expédition induits par l'activité d'approvisionnement des services publics. Les prévisions ont reposé sur une analyse de scénarios étayée par des avis d'experts, où les cas de déploiement de base, plus rapide et plus lent ont été rattachés au calendrier réglementaire, à la disponibilité des financements et aux délais d'approvisionnement.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par plusieurs étapes afin que les chiffres finaux restent cohérents avec les signaux réels du marché. Nous avons comparé les tendances modélisées d'expédition et de valeur à des indicateurs indépendants tels que les objectifs de déploiement publiés, le rythme des appels d'offres et les schémas de dépenses d'investissement des services publics rapportés, puis nous avons examiné les valeurs aberrantes avant validation finale.

En cas d'écart majeur, nous avons revu les hypothèses et recontacté les répondants pour confirmer ce qui avait changé et pourquoi. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, notamment des changements de politique, d'importantes annonces d'approvisionnement ou des évolutions soudaines des prix. Avant la livraison, nous avons revérifié les dernières publications publiques afin que les clients reçoivent une vision actualisée correspondant au contexte de marché actuel.

Comparaison du dimensionnement du marché des compteurs de gaz intelligents de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les compteurs de gaz intelligents peuvent varier même lorsque le sujet semble identique, principalement parce que les études tracent des lignes différentes concernant ce qui est inclus et la manière dont le pool de demande annuelle est construit. Les différences quant à savoir si l'AMI et l'AMR sont tous deux comptabilisés, la façon dont les cycles de remplacement sont chronométrés, et les hypothèses retenues pour l'érosion des prix sont généralement les principaux facteurs d'écart.

En suivant le calendrier des expéditions basé sur les programmes et en actualisant les hypothèses de prix de vente moyens fondées sur la communication, Mordor Intelligence maintient le total ancré dans les réalités de déploiement des services publics, plutôt que d'y mélanger des dépenses plus larges de réseau intelligent ou des offres à forte composante logicielle.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,44 Mds USD (2026) | |

| Cabinet de conseil mondial A | 2,49 Mds USD (2024) | Utilise une année de référence antérieure et une fenêtre d'étude légèrement différente, et le cadrage des composants peut intégrer des éléments logiciels et système plus larges dans la valeur, ce qui augmente le total lorsqu'on le compare d'une année à l'autre. |

| Éditeur sectoriel B | 6,60 Mds USD (2024) | Le périmètre semble plus large et peut surestimer les chiffres en combinant les dépenses de systèmes de comptage intelligent adjacents avec les revenus des dispositifs, et peut également supposer un déploiement plus rapide et des prix moyens plus élevés selon les applications. |

L'écart entre les sources s'explique principalement par les limites du périmètre et la manière dont les déploiements annuels et les prix sont traduits en dollars. Lorsque le modèle s'appuie sur une demande basée sur les expéditions, un traitement clair AMI versus AMR, et une logique de prix reproductible, le chiffre obtenu est plus facile à concilier avec les calendriers d'approvisionnement et de déploiement des services publics.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des compteurs de gaz intelligents d'ici 2031 ?

Le marché devrait atteindre 3,78 milliards USD d'ici 2031, reflétant un TCAC de 9,12 %.

Quel type de compteur connaît la croissance la plus rapide dans le domaine du comptage intelligent du gaz ?

Les compteurs à ultrasons devraient progresser à un TCAC de 12,1 % en raison de leurs performances compatibles avec l'hydrogène et de leur précision accrue.

Pourquoi les services publics passent-ils de la connectivité RF au NB-IoT ?

Le NB-IoT offre une couverture intérieure plus profonde et prolonge la durée de vie des batteries jusqu'à près de 20 ans, réduisant les coûts de maintenance et améliorant la fiabilité des données.

Quelle région est en tête tant en taille qu'en taux de croissance ?

L'Asie-Pacifique détient la plus grande part à 41,65 % en 2025 et progresse à un TCAC de 15,2 % jusqu'en 2031.

Comment les mandats réglementaires influencent-ils le déploiement ?

Les mandats fixent des délais stricts qui supplantent les obstacles au retour sur investissement, illustrés par l'objectif australien de 2030 et les exigences allemandes de 2025, forçant un approvisionnement accéléré.

Quelles sont les principales préoccupations en matière de cybersécurité liées aux compteurs de gaz intelligents ?

Les vulnérabilités dans les micrologiciels et les protocoles de communication peuvent permettre un accès non autorisé ou une coupure à distance, incitant à l'adoption de normes strictes de chiffrement et de gestion des correctifs.

Dernière mise à jour de la page le: