Taille et part du marché des usines intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

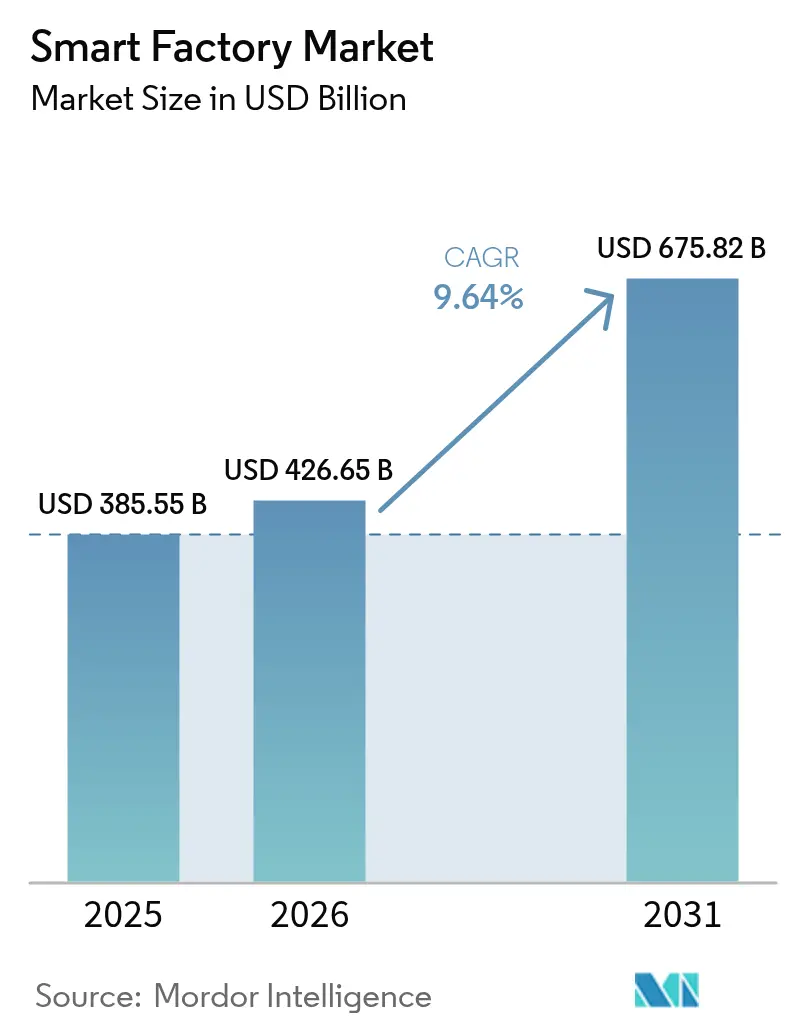

| Taille du Marché (2026) | 426.65 Milliards de dollars |

| Taille du Marché (2031) | 675.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.64% CAGR |

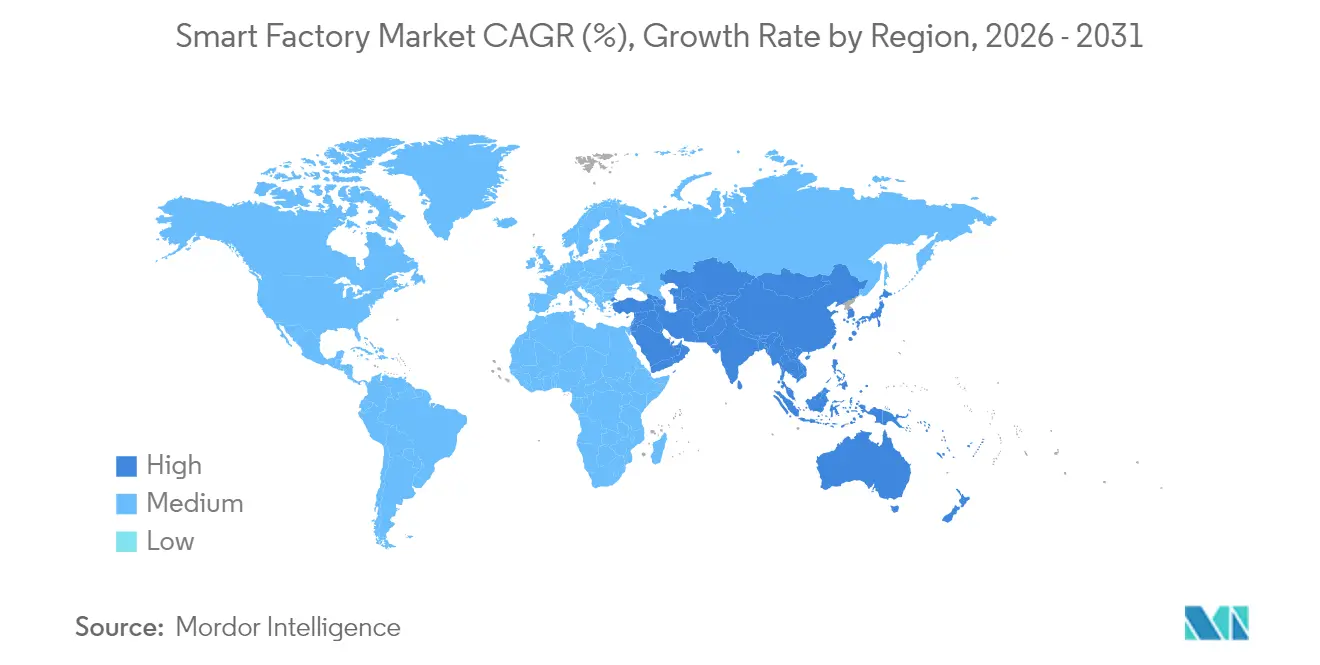

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

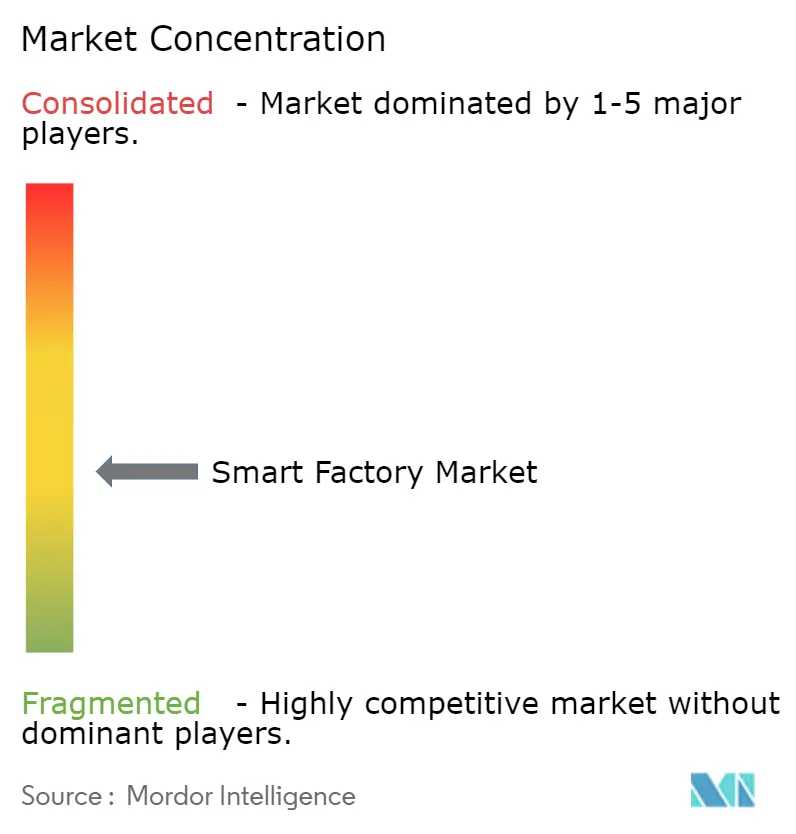

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des usines intelligentes par Mordor Intelligence

La taille du marché des usines intelligentes était évaluée à 385,55 milliards USD en 2025 et devrait progresser de 426,66 milliards USD en 2026 pour atteindre 675,82 milliards USD d'ici 2031, à un TCAC de 9,64 % au cours de la période de prévision 2026-2031. L'adoption croissante de l'Internet des objets industriel tisse des machines autrefois isolées en des réseaux de données unifiés, accélérant la maintenance prédictive et raccourcissant les cycles de retour sur investissement. Les incitations gouvernementales en Asie-Pacifique et au Moyen-Orient réduisent le risque en capital, tandis que les taxes carbone aux frontières en Europe contraignent les usines à documenter leur efficacité énergétique, stimulant ainsi les investissements en analytique. Les puces d'intelligence artificielle en périphérie offrent désormais une inférence en quelques millisecondes sur la ligne de production, déplaçant la logique de contrôle qualité du nuage vers l'atelier. L'intensification de l'activité concurrentielle est manifeste, les acteurs établis de l'automatisation acquérant des start-ups logicielles pour élargir leurs portefeuilles, tandis que les jumeaux numériques en source ouverte réduisent les coûts d'intégration pour les fabricants de taille intermédiaire.

Points clés du rapport

- Par type de produit, la robotique industrielle a dominé avec une part de revenus de 28,41 % en 2025, tandis que les robots collaboratifs progressent à un TCAC de 10,27 % jusqu'en 2031.

- Par technologie, les systèmes d'exécution de la fabrication ont capté 24,18 % des dépenses en 2025, tandis que les plateformes d'analytique avancée et d'intelligence artificielle se développent à un TCAC de 10,31 % jusqu'en 2031.

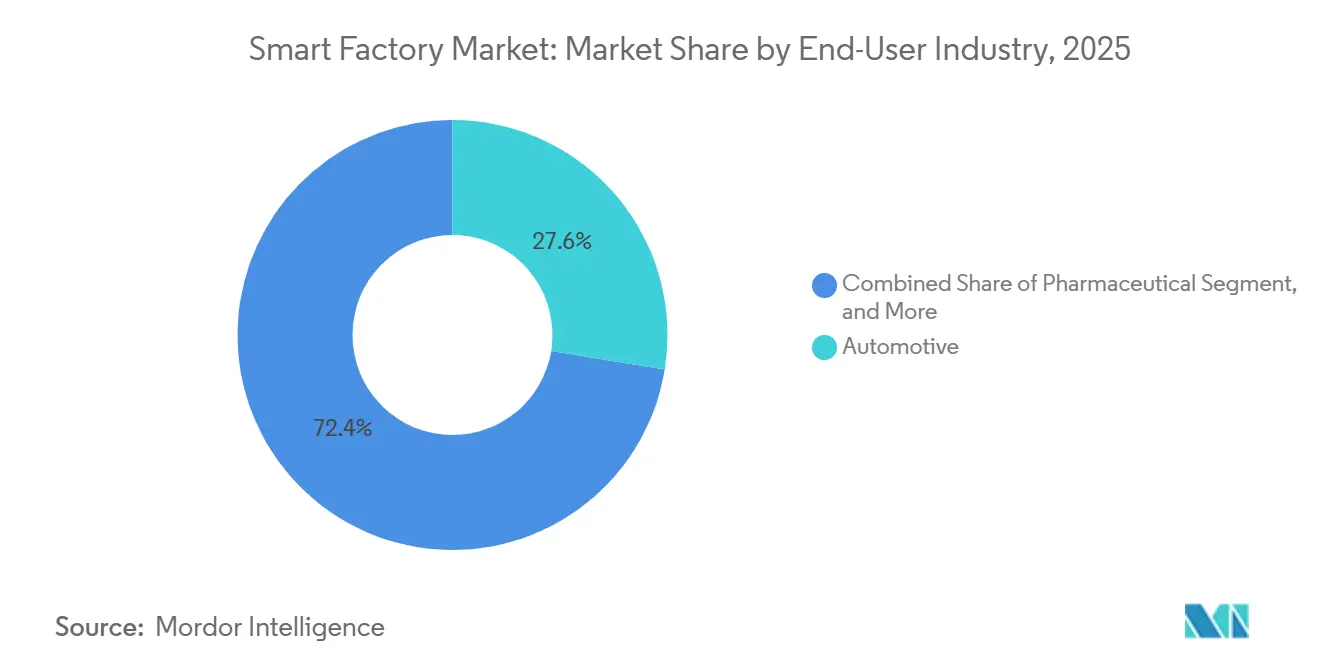

- Par secteur d'utilisation final, l'automobile représentait 27,56 % de la demande en 2025, mais les produits pharmaceutiques affichent la trajectoire la plus rapide avec un TCAC de 9,91 % sur 2026-2031.

- Par modèle de déploiement, les architectures sur site ont conservé une part de 61,40 % en 2025, mais les modèles en nuage progressent à un TCAC de 9,81 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 43,19 % des revenus de 2025, tandis que le Moyen-Orient devrait croître à un TCAC de 9,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des usines intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des plateformes d'Internet des objets industriel | +2.10% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Demande d'optimisation énergétique de bout en bout | +1.80% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales croissantes en faveur de la fabrication intelligente | +1.50% | Asie-Pacifique, Moyen-Orient, Amérique du Nord sélective | Court terme (≤ 2 ans) |

| Puces d'IA en périphérie permettant le contrôle qualité en temps réel | +1.30% | Mondial, adoption précoce dans les semi-conducteurs et l'automobile | Moyen terme (2 à 4 ans) |

| Jumeaux numériques en source ouverte réduisant les coûts d'intégration | +0.90% | Mondial, adoption la plus forte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Chiffrement à sécurité quantique renforçant la confiance des équipementiers | +0.60% | Amérique du Nord et Europe, phase pilote en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes d'Internet des objets industriel

Les plateformes d'Internet des objets industriel consolident les données provenant des automates programmables industriels, des systèmes de supervision et des couches de planification des ressources d'entreprise dans des référentiels uniques. Siemens a connecté plus de 1,2 million d'actifs sur son nuage MindSphere en 2025, soit une hausse de 40 % par rapport à 2024.[1]Siemens AG, "Rapport annuel 2025," siemens.com Les passerelles en périphérie exécutant l'architecture unifiée OPC sur des réseaux à transmission sensible au temps gèrent désormais des latences inférieures à la milliseconde, permettant aux algorithmes prédictifs de réduire les temps d'arrêt imprévus de 25 à 35 %.[2]McKinsey and Company, "Analyse de la fabrication discrète 2025," mckinsey.com La tarification par abonnement convertit également les dépenses en capital en charges d'exploitation, élargissant l'accès aux petits fabricants. Il en résulte une base installée prête pour l'intelligence artificielle, les jumeaux numériques et les flux de travail autonomes.

Demande d'optimisation énergétique de bout en bout

L'énergie représente 15 à 25 % des coûts de fabrication dans les secteurs de la chimie, des métaux et de la transformation alimentaire. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne, entré en vigueur en janvier 2026, taxe les importations à forte intensité carbone, incitant les exportateurs à documenter leur consommation en kilowattheures.[3]Commission européenne, "Mécanisme d'ajustement carbone aux frontières," ec.europa.eu Les projets pilotes de Rockwell Automation ont réduit la consommation d'électricité de 18 % dans une usine de pâte à papier brésilienne en 2025.[4]Rockwell Automation, "Transcription de la conférence téléphonique sur les résultats du quatrième trimestre 2025," rockwellautomation.com Les capteurs au niveau des machines alimentent des moteurs d'analytique qui reprogramment la production pour exploiter les tarifs hors pointe et la disponibilité des énergies renouvelables. Les liens en boucle fermée entre les modules énergétiques et les systèmes d'exécution de la fabrication aident les entreprises à atteindre leurs objectifs de décarbonation tout en préservant leurs marges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour la transformation des sites existants | -1.40% | Mondial, particulièrement aigu sur les sites historiques d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité au sein des réseaux de technologie opérationnelle | -1.10% | Mondial, accentué dans les secteurs des infrastructures critiques | Moyen terme (2 à 4 ans) |

| Pénurie de talents interopérables en technologie opérationnelle et technologie de l'information | -0.80% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Approvisionnement volatile en terres rares pour les actionneurs de robotique | -0.60% | Mondial, approvisionnement concentré en Chine | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour de la souveraineté des données industrielles | -0.50% | Europe, Chine, application sélective dans d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales croissantes en faveur de la fabrication intelligente

Les programmes fiscaux de Pékin à Riyad compensent le risque lié à l'automatisation. La Chine a alloué 200 milliards CNY (28 milliards USD) aux mises à niveau de la fabrication intelligente pour la période 2024-2026. La Vision 2030 de l'Arabie saoudite a réservé 15 milliards SAR (4 milliards USD) en 2025 pour les installations pétrochimiques et minières, et le programme d'incitation liée à la production de l'Inde accorde des remises de 6 à 8 % sur les équipements d'automatisation. Les règles d'amortissement accéléré aux États-Unis et en Allemagne raccourcissent les délais de retour sur investissement pour les petites et moyennes entreprises, stimulant les taux d'adoption dans des segments autrement contraints en capital.

Puces d'IA en périphérie permettant le contrôle qualité en temps réel

Les processeurs Xeon de 4e génération d'Intel intègrent des accélérateurs d'inférence qui exécutent des modèles de vision directement sur les serveurs d'usine. Les systèmes d'apprentissage profond de Cognex ont réduit de moitié les taux de faux rejets dans les semi-conducteurs en 2025. L'apprentissage fédéré empêche les données de processus sensibles de quitter les locaux, facilitant la conformité pharmaceutique. La baisse du coût par inférence rend désormais viable la détection de défauts inférieurs au millimètre pour les producteurs à fort volume, comprimant les taux de rebut et les réclamations sous garantie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les robots collaboratifs redéfinissent les frontières homme-machine

La robotique industrielle a capté 28,41 % des revenus de 2025, lui conférant la plus grande part du marché des usines intelligentes parmi les catégories de produits. Les robots collaboratifs, cependant, se développent à un TCAC de 10,27 % et devraient capter une part croissante de la taille du marché des usines intelligentes jusqu'en 2031, les lignes automobiles et pharmaceutiques privilégiant une automatisation flexible sans cage. Universal Robots a enregistré une croissance de 35 % en glissement annuel des robots collaboratifs dans les petites et moyennes entreprises en 2025.

Parmi les dispositifs complémentaires, les composants de contrôle assurent une actuation précise, et les capteurs multimodaux créent des flux de données en temps réel pour la surveillance conditionnelle. Les protocoles filaires tels qu'EtherCAT dominent le mouvement déterministe, tandis que la 5G prend en charge les plateformes mobiles et les scénarios de modernisation. Le matériel, les logiciels et les services d'intégration convergent vers des offres en pile complète qui prolongent la valeur sur le cycle de vie.

Par technologie : les plateformes d'IA dépassent le SCADA traditionnel en termes de croissance

Les systèmes d'exécution de la fabrication représentaient 24,18 % des dépenses de 2025, mais les plateformes d'analytique avancée et d'intelligence artificielle progressent à un TCAC de 10,31 %, indiquant une réallocation rapide de la taille du marché des usines intelligentes vers les logiciels prescriptifs. Le nuage de fabrication numérique de SAP a ajouté plus de 800 clients en 2025.

Les systèmes de contrôle distribués et les automates programmables industriels restent indispensables pour les boucles en temps réel, mais les contrôleurs en périphérie hébergeant des applications conteneurisées permettent des charges de travail hybrides. Les interfaces de réalité augmentée réduisent le temps moyen de réparation, et les simulateurs de jumeaux numériques raccourcissent les délais de mise en service. Les interfaces de programmation d'applications ouvertes déterminent la rapidité avec laquelle de nouveaux modules peuvent être déployés, façonnant ainsi la compétitivité.

Par secteur d'utilisation final : l'automatisation pharmaceutique s'accélère après la pandémie

L'automobile a dominé la demande avec 27,56 % des revenus de 2025, reflétant les gigafactories de batteries et les lignes de soudage de précision qui reposent sur la robotique. Les produits pharmaceutiques, cependant, devraient croître à un TCAC de 9,91 % à mesure que la fabrication en continu et la médecine personnalisée nécessitent une automatisation validée, marquant la progression la plus rapide au sein du marché des usines intelligentes.

Les usines de semi-conducteurs présentent une manutention robotique quasi totale, tandis que les sites pétroliers et gaziers instrumentent les puits distants pour la maintenance prédictive. Les transformateurs alimentaires et de boissons intègrent des systèmes de vision pour la vérification des étiquettes, et les entreprises minières déploient des systèmes de transport autonomes. Chaque secteur vertical comporte des exigences uniques en matière de conformité et de sécurité qui façonnent la conception des solutions et les revenus de services.

Par modèle de déploiement : les architectures hybrides font le pont entre le sur site et le nuage

Les solutions sur site ont conservé 61,40 % de la part du marché des usines intelligentes en 2025 en raison des préoccupations liées à la latence et à la souveraineté, mais les architectures en nuage ne sont que légèrement en retrait en termes de dynamisme, se développant à un TCAC de 9,81 %. Les modèles hybrides confient le contrôle déterministe à la périphérie tout en déléguant l'analytique à des nuages élastiques, réduisant ainsi le coût total de possession.

Les réseaux 5G privés combinent la faible latence sur site avec la scalabilité du nuage, et les cadres en périphérie tels qu'Azure IoT Edge synchronisent les données pendant les heures creuses. Les préoccupations concernant la connectivité et la dépendance vis-à-vis des fournisseurs persistent, mais la disponibilité croissante de passerelles renforcées et d'orchestration multinuage facilite l'adoption.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 43,19 % des revenus de 2025, en faisant le plus grand bloc régional au sein du marché des usines intelligentes. Les subventions chinoises « Fabriqué en Chine 2025 », les incitations japonaises aux robots collaboratifs dans le cadre de la Société 5.0 et les subventions sud-coréennes pour l'affichage et les semi-conducteurs amplifient collectivement les dépenses. Les programmes d'incitation liés à la production de l'Inde ajoutent de l'élan dans l'électronique et les produits pharmaceutiques. L'Australie et la Nouvelle-Zélande appliquent des réseaux d'Internet des objets industriel à l'exploitation minière à distance, soulignant l'étendue de la région.

L'Amérique du Nord combine la modernisation des sites existants avec des investissements dans les véhicules électriques et les batteries sur de nouveaux sites. La loi américaine sur les puces et la science dirige 52 milliards USD vers l'automatisation des semi-conducteurs, et le Mexique émerge comme un pôle d'attraction pour la délocalisation de proximité des fournisseurs automobiles et aérospatiaux. Le Canada cofinance des projets aérospatiaux et miniers qui mettent l'accent sur la réduction des émissions, soulignant une orientation vers la durabilité.

L'Europe investit dans l'interopérabilité de l'Industrie 4.0. La Plateforme Industrie 4.0 allemande a publié des normes ouvertes en 2025, accélérant l'intégration des fournisseurs. Le Royaume-Uni et la France ciblent les lignes pharmaceutiques et aérospatiales, tandis que l'Italie et l'Espagne revitalisent les usines de transformation alimentaire. Le Moyen-Orient, bien que plus petit, est la région à la croissance la plus rapide avec un TCAC de 9,96 %, soutenu par la Vision 2030 saoudienne et les incitations des zones franches des Émirats arabes unis. L'Amérique du Sud et l'Afrique sont en retrait mais présentent des déploiements ciblés dans l'automobile, la pâte à papier et l'exploitation minière.

Paysage réglementaire

Les déploiements d'usines intelligentes sont de plus en plus façonnés par des régimes de conformité produit et logiciel couvrant la sécurité fonctionnelle, la cybersécurité et la gouvernance de l'intelligence artificielle. Dans l'Union européenne, l'AI Act (règlement (UE) 2024/1689) introduit des obligations à haut risque pour certains usages industriels de l'IA, incluant des exigences relatives à la gestion des risques, à la gouvernance des données, à la documentation technique et à la journalisation ou traçabilité. Ces dispositions affectent directement la vision industrielle, l'analytique avancée et la robotique dotée d'IA déployées sur les sites de production. En parallèle, le Cyber Resilience Act (règlement (UE) 2024/2847) fixe des exigences de cybersécurité pour les produits comportant des éléments numériques, et le calendrier jusqu'en 2026, incluant les activités de notification des organismes d'évaluation de la conformité et les obligations de reporting subséquentes, crée des échéances de planification pour les fournisseurs de contrôleurs, de passerelles et de logiciels industriels.

Une double conformité apparaît également autour de la robotique industrielle et des machines mises sur le marché de l'UE, où les fonctions de sécurité dotées d'IA peuvent créer des attentes qui se recoupent entre la gouvernance de l'IA et les processus de conformité des machines. Hors d'Europe, les règles de sécurité des données industrielles et des technologies opérationnelles se durcissent également. La Chine a modifié sa loi sur la cybersécurité avec des changements effectifs au 1er janvier 2026, augmentant l'exposition en cas de non-conformité et renforçant la nécessité de pratiques de sécurité des systèmes de contrôle industriel, de segmentation et de contrôles de traitement des données pour les fabricants exploitant des usines connectées en Chine.

Paysage concurrentiel

Les 10 premiers fournisseurs détenaient environ 45 % des revenus du marché des usines intelligentes en 2025, indiquant une concentration modérée. Siemens, ABB et Schneider Electric s'appuient sur de larges bases d'automates programmables industriels pour vendre en complément des jumeaux numériques et de l'analytique, renforçant ainsi la fidélisation. Rockwell Automation et Honeywell mettent l'accent sur l'expertise des procédés, se différenciant par des modèles verticaux. Les entreprises japonaises telles que Fanuc, Mitsubishi Electric et Keyence dominent la robotique et la détection dans les clusters électroniques asiatiques.

Les leaders de la vision industrielle Cognex et Teledyne FLIR intègrent l'apprentissage profond pour la détection des défauts, élevant la valeur au-delà du matériel. Les hyperscalers du nuage s'associent aux marques d'automatisation pour injecter une économie de plateforme en tant que service, tandis que les initiatives en source ouverte comme Eclipse Ditto gagnent du terrain et diluent les marges propriétaires. Les spécialistes de la cybersécurité collaborent avec les fournisseurs de systèmes de contrôle pour renforcer les couches de technologie opérationnelle, répondant aux mandats des assureurs en matière de segmentation et d'architectures à confiance zéro.

Les barrières à l'entrée sur le marché restent élevées en raison des exigences de certification, de sécurité et de support sur le cycle de vie, mais l'automatisation définie par logiciel menace le matériel établi. Les fournisseurs regroupent désormais la tarification par abonnement, les services à distance et les garanties de résultats, transformant les ventes de matériel en capital en flux de revenus récurrents. La course est centrée sur celui qui orchestre le mieux les données tout au long du cycle de vie, de la conception aux opérations.

Leaders du secteur des usines intelligentes

ABB Ltd

Cognex Corporation

Siemens AG

Schneider Electric SE

Yokogawa Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déclencheurs réglementaires et programmatiques créent des espaces vierges pour les fournisseurs qui proposent des architectures conformes et évolutives pour les sites existants. Les exigences du Cyber Resilience Act et de l'AI Act de l'UE renforcent la demande de matériel et de logiciels sécurisés dès la conception, de journalisation automatisée et de traçabilité entre l'OT et l'IT, ce qui favorise les opportunités pour les piles d'automatisation définies par logiciel, les contrôles d'accès basés sur les rôles, et les modèles de référence pré-validés qui réduisent la charge documentaire pour les fabricants déployant l'analytique avancée, la vision industrielle et la robotique.

Les feuilles de route nationales et les investissements de grande capacité élargissent également la base adressable pour les plateformes d'usines intelligentes et les services d'intégration. Le ministère des PME et des Start-up de la Corée du Sud a initié l'élaboration d'une feuille de route technologique stratégique 2026 pour la fabrication intelligente (visant les priorités 2027-2029) avec l'Office coréen de la propriété intellectuelle, indiquant un soutien continu à la modernisation orientée PME. Du côté de l'offre, l'électrification industrielle et les expansions de capacité des semi-conducteurs tirent la demande de MES, d'informatique de périphérie et d'IoT industriel dans les nouveaux projets greenfield et de rénovation. Siemens a annoncé une expansion de la fabrication d'appareillages de commutation de 341 millions USD à Francfort et Offenbach, dont la construction débutera en juillet 2026, et Infineon a ouvert sa Smart Power Fab à Dresde, un investissement de 5 milliards EUR visant à accroître la production de semi-conducteurs de puissance, ces deux projets soutenant la demande de contrôle qualité connecté, d'optimisation énergétique et de flux de production gérés numériquement.

Développements récents du secteur

- Juillet 2026 : Comau a acquis Invent Smart Intralogistics Solutions au Brésil, élargissant ses capacités dans les technologies d'entreposage et d'intralogistique. Cette combinaison renforce les offres d'usine intelligente de bout en bout en reliant l'automatisation de la production aux flux internes de matériaux et aux opérations d'exécution.

- Juin 2026 : Schneider Electric a lancé Industrial Automation Modernization as a Service, combinant EcoStruxure Automation Expert avec l'infrastructure de cloud hybride HPE SimpliVity. Cette offre cible les programmes de modernisation par étapes en réduisant les obstacles d'infrastructure initiaux, tout en conservant une voie d'intégration des charges de travail OT avec les opérations informatiques d'entreprise.

- Décembre 2024 : Siemens a finalisé son acquisition d'Altair pour 10,6 milliards USD, ajoutant une profondeur en simulation et ingénierie numérique au portefeuille Siemens Xcelerator. Cet accord élargit les flux de travail de jumeau numérique et de mise en service virtuelle que les usines utilisent pour réduire le temps de démarrage et améliorer la performance des actifs sur l'ensemble du cycle de vie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des usines intelligentes est défini comme les revenus générés par le matériel d'usine connecté, les logiciels industriels et les services associés qui permettent des opérations de fabrication automatisées, surveillées et optimisées dans les industries discrètes et de process.

Exclusions du périmètre : Nous excluons l'informatique d'entreprise à usage général qui n'est pas directement utilisée pour le contrôle de production en atelier, la connectivité industrielle ou l'amélioration des opérations d'usine.

Aperçu de la segmentation

- Par type de produit

- Systèmes de vision industrielle

- Caméras

- Processeurs

- Logiciels

- Boîtiers

- Cartes d'acquisition d'images

- Services d'intégration

- Éclairage

- Robotique industrielle

- Robots articulés

- Robots cartésiens

- Robots cylindriques

- Robots SCARA

- Robots parallèles

- Robots collaboratifs industriels

- Dispositifs de contrôle

- Relais et interrupteurs

- Servomoteurs et variateurs

- Capteurs

- Technologies de communication

- Filaire

- Sans fil

- Autres types de produits

- Systèmes de vision industrielle

- Par technologie

- Gestion du cycle de vie des produits (PLM)

- Interface homme-machine (HMI)

- Planification des ressources d'entreprise (ERP)

- Système d'exécution de la fabrication (MES)

- Système de contrôle distribué (DCS)

- Contrôle et acquisition de données (SCADA)

- Automate programmable industriel (PLC)

- Plateformes d'analytique avancée et d'IA

- Autres technologies

- Par secteur d'utilisation final

- Automobile

- Semi-conducteurs

- Pétrole et gaz

- Chimie et pétrochimie

- Pharmaceutique

- Aérospatiale et défense

- Alimentation et boissons

- Exploitation minière

- Autres secteurs d'utilisation final

- Par modèle de déploiement

- Sur site

- En nuage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure du marché et ancrer des données clés telles que les tendances de la production manufacturière, l'adoption de l'automatisation industrielle et l'orientation politique au niveau national. Nous nous sommes appuyés sur des références publiques et non payantes telles que l'US Census Bureau, Eurostat, la Banque mondiale, la Fédération internationale de robotique et les offices statistiques nationaux, qui ont permis de vérifier la cohérence du bassin de demande à travers les régions.

Pour éviter les doubles comptages, nous avons également examiné les descriptions de produits et de solutions issues des rapports annuels des entreprises, des présentations de résultats et de la documentation officielle des produits, puis nous les avons rapprochées des cas d'usage d'usine intelligente. Lorsque les données financières n'étaient pas entièrement visibles, nous avons utilisé un abonnement payant fournissant des données financières et de l'intelligence économique sur les entreprises, ainsi qu'un abonnement payant distinct axé sur les bases de données de brevets pour comprendre quelles technologies étaient commercialisées. Ces sources de recherche documentaire sont illustratives, et de nombreuses autres sources publiques et payantes ont également été utilisées pour collecter, valider et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce qui est réellement acheté dans les usines, et pour tester les hypothèses relatives au mix de déploiement (sur site versus cloud) et au regroupement de solutions. Nous nous sommes entretenus avec des parties prenantes de l'automatisation et du logiciel, des canaux d'intégration de systèmes, et des équipes opérationnelles des utilisateurs finaux dans les régions APAC, EMEA et Amériques, puis nous avons utilisé leurs retours pour combler les lacunes identifiées dans la recherche documentaire. Lorsque les réponses variaient selon l'industrie, nous avons affiné les hypothèses en recontactant des experts du domaine jusqu'à ce que la logique de volume et de prix corresponde au comportement d'achat réel.

Répartition des répondants des travaux de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXOs) : 15 % | APAC : 48 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 60 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'une approche descendante (top-down), où les signaux de production manufacturière et d'intensité d'automatisation ont été utilisés pour reconstruire une enveloppe de dépenses réaliste pour les technologies d'usine connectée par région, puis répartie entre les catégories de solutions. Pour ancrer le résultat, nous avons utilisé des approximations ascendantes sélectives, incluant un mappage échantillonné des revenus des fournisseurs, des vérifications de canaux avec des intégrateurs, et une logique volume multiplié par prix de vente moyen pour le matériel à forte visibilité comme les robots, les capteurs et la vision industrielle.

Les données clés du modèle comprenaient les installations de robots industriels, les tendances de la valeur ajoutée manufacturière, la pénétration des PLC et SCADA par industrie, les taux d'adoption du cloud pour les applications d'usine, et les taux d'attachement d'intégration et de maintenance typiques associés aux grands projets d'automatisation. Lorsque les prix variaient largement, en particulier pour les logiciels de type analytique et MES, nous avons géré les écarts en utilisant des fourchettes de prix bornées, puis en validant ces fourchettes avec les retours des entretiens menés auprès des équipes d'achat et d'exploitation.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par de brèves vérifications par régression, où les taux d'adoption étaient liés à des indicateurs macroéconomiques tels que la production industrielle et les cycles de capex, ainsi qu'à des déclencheurs qualitatifs tels que la relocalisation, les contraintes de main-d'œuvre et les exigences de cybersécurité. Nous n'avons ajusté la trajectoire finale des prévisions qu'après que les résultats des scénarios correspondaient aux attentes des experts concernant le calendrier budgétaire, les schémas de déploiement pluriannuels et les cycles de mise à niveau dans les sites existants.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à plusieurs signaux indépendants avant validation finale, incluant les tendances d'activité manufacturière régionale, la dynamique des expéditions d'automatisation, et les dépenses implicites par site d'usine pour les industries prioritaires. Lorsqu'une région ou une ligne technologique montrait un changement brusque, les hypothèses étaient rouvertes et l'anomalie retracée jusqu'à un facteur tel que des pics de capex ponctuels, un décalage de change, ou un double comptage entre matériel, logiciel et services.

Un examen interne en plusieurs étapes a suivi, où le modèle, les hypothèses et les calculs intermédiaires ont été revus par un autre analyste pour confirmer que les définitions et les calculs étaient appliqués de manière cohérente. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient la demande ou les hypothèses de prix. Avant la livraison, nous effectuons une nouvelle passe pour intégrer les dernières publications de données publiques et les développements de marché pertinents.

Comparaison du dimensionnement du marché des usines intelligentes de Mordor Intelligence avec d'autres estimations publiées

Les valeurs du marché des usines intelligentes publiées diffèrent souvent car les sources mélangent différentes couches de la pile technologique, utilisent des années de référence différentes, et appliquent des règles différentes pour déterminer ce qui compte comme revenu d'usine intelligente par rapport aux dépenses plus larges de digitalisation industrielle. Des différences apparaissent également lorsque les services sont comptabilisés différemment, ou lorsque la couverture régionale et le calendrier des devises ne sont pas traités de manière cohérente.

Les principaux facteurs d'écart sur ce marché sont l'inclusion ou non des logiciels d'entreprise génériques, la prise en compte complète ou non de l'intégration système et des services gérés continus, et la manière dont les abonnements basés sur le cloud sont annualisés par rapport à comptabilisés comme revenus de projet. Une autre raison courante est l'utilisation de données d'installation plus anciennes pour la robotique et les capteurs, ce qui peut sous-estimer la demande actuelle lorsque des programmes d'expansion de capacité et de relocalisation sont actifs. L'écart est encore élargi par la rapidité avec laquelle les hypothèses sont actualisées pour refléter les nouveaux plans de capex des usines.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 426,66 milliards USD (2026) | |

| Éditeur sectoriel A | 169,61 milliards USD (2025) | Utilise une structure d'année de référence antérieure et une capture de revenus plus étroite orientée vers certaines technologies d'usine sélectionnées, ce qui peut exclure une part importante des dépenses d'intégration et de services de cycle de vie généralement liées aux déploiements d'usines intelligentes. |

| Éditeur sectoriel B | 228,50 milliards USD (2025) | Ancre le dimensionnement sur une année de référence différente et un périmètre orienté appareils, et le total peut varier selon la manière dont les réseaux industriels, les systèmes de contrôle industriel et les plateformes logicielles sont regroupés et convertis en revenus annuels. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé comme revenu d'usine intelligente sont les principaux moteurs de l'écart. En séparant les dépenses de contrôle et de connectivité d'usine de l'informatique d'entreprise plus large, puis en validant le taux d'attachement des services et le traitement des abonnements cloud par des entretiens, l'estimation reste plus traçable par rapport à des indicateurs de demande reproductibles, ce qui correspond à l'approche utilisée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des usines intelligentes ?

La taille du marché des usines intelligentes s'élevait à 426,66 milliards USD en 2026.

Quel est le TCAC prévu pour les investissements dans les usines intelligentes jusqu'en 2031 ?

Les dépenses devraient progresser à un TCAC de 9,64 % entre 2026 et 2031.

Quel type de produit domine les revenus actuels ?

La robotique industrielle a dominé avec 28,41 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient affiche l'expansion la plus rapide avec un TCAC de 9,96 %.

Pourquoi les robots collaboratifs gagnent-ils du terrain ?

Les robots collaboratifs permettent une automatisation flexible sans cage de sécurité, offrant des retours sur investissement inférieurs à 18 mois pour les petits fabricants.

Quel est le principal obstacle aux déploiements sur des sites existants ?

Les dépenses d'investissement initiales élevées prolongent le retour sur investissement jusqu'à sept ans dans les usines traditionnelles.

Dernière mise à jour de la page le: