Taille et parts du marché des téléviseurs intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

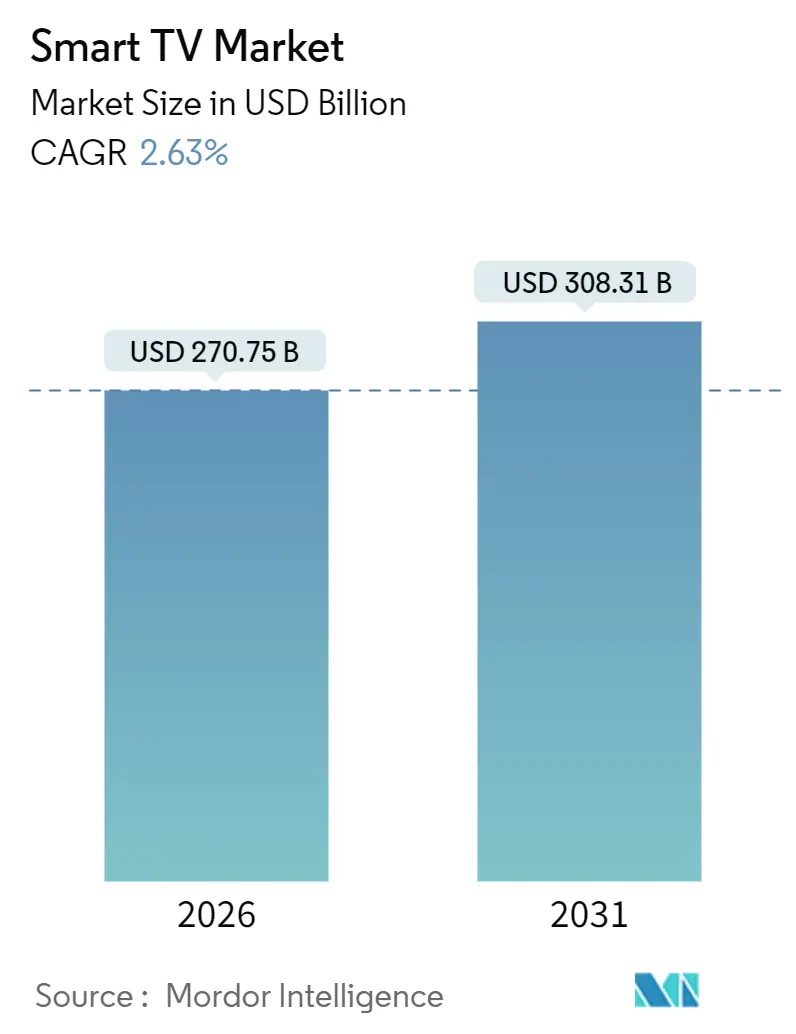

| Taille du Marché (2026) | 270.75 Milliards de dollars |

| Taille du Marché (2031) | 308.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.63% CAGR |

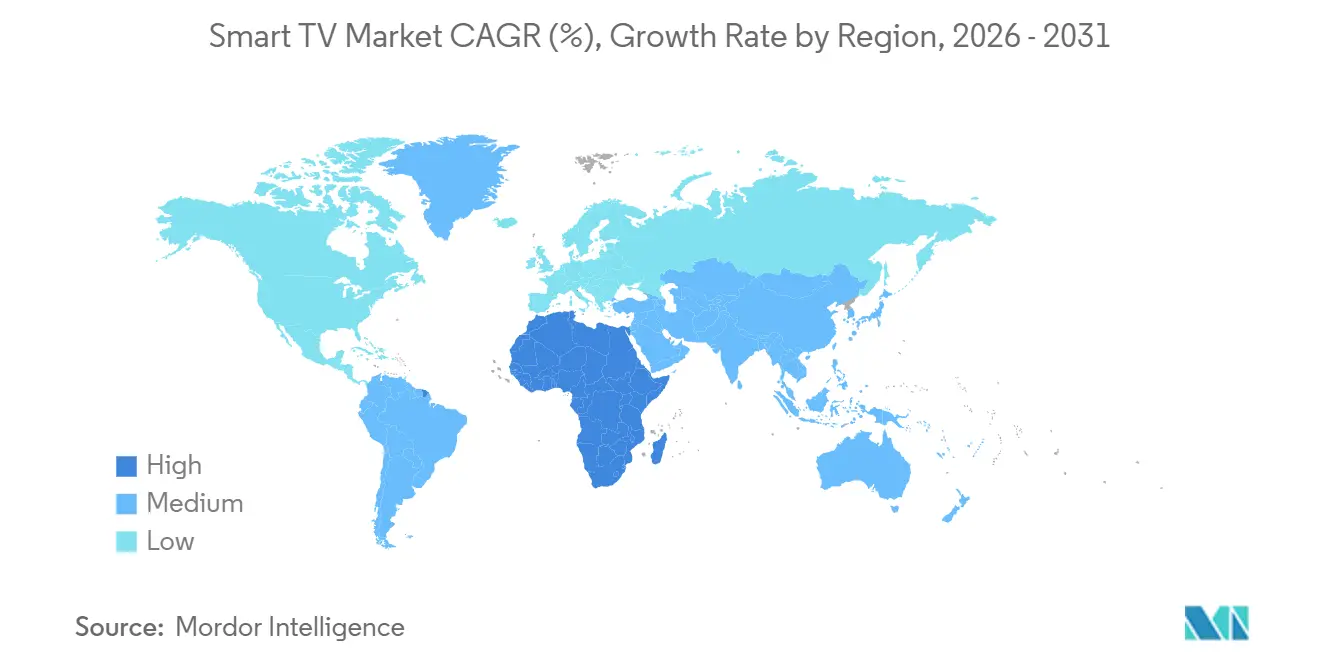

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

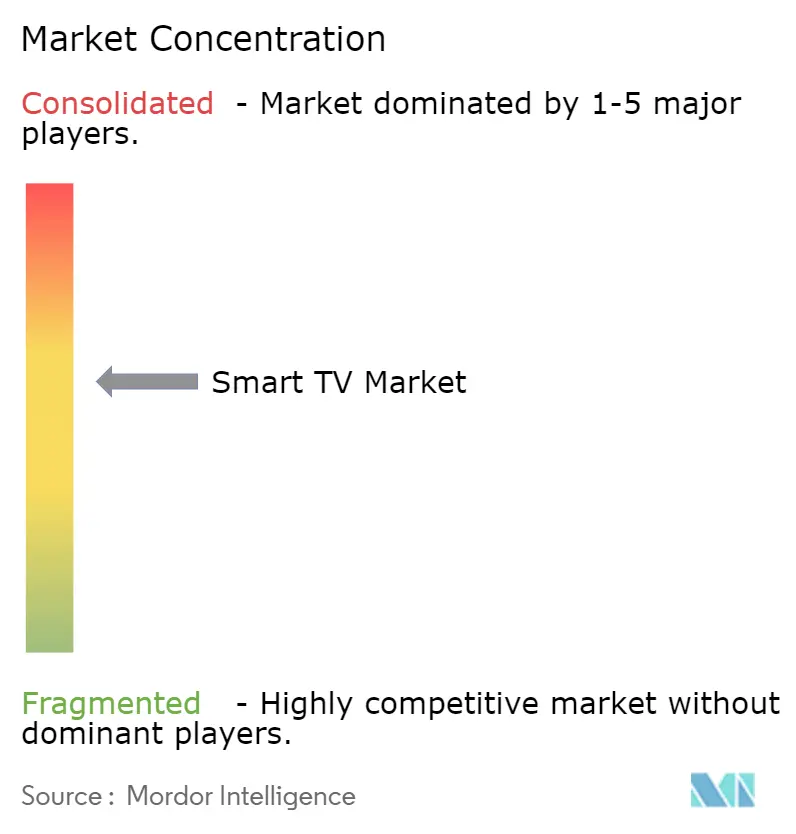

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des téléviseurs intelligents par Mordor Intelligence

La taille du marché des téléviseurs intelligents s'établit à 270,75 milliards USD en 2026 et devrait atteindre 308,31 milliards USD d'ici 2031, reflétant un TCAC de 2,63 % sur la période. Le déploiement soutenu de la fibre optique jusqu'au domicile, l'érosion des prix des téléviseurs 4K de 55 à 65 pouces et l'adoption des chaînes FAST financées par la publicité élargissent la base installée même si les prix de vente moyens diminuent. Les partenariats avec Xbox Cloud Gaming et NVIDIA GeForce NOW normalisent les taux de rafraîchissement de 120 Hz dans les modèles de milieu de gamme, tandis que les rétroéclairages Mini-LED réduisent l'écart de performance avec l'OLED et stimulent les mises à niveau premium. L'Asie-Pacifique conserve son avance grâce à l'écosystème de panneaux intégré verticalement de la Chine et aux incitations à la production liées à la localisation en Inde, tandis que l'Afrique affiche la croissance la plus rapide, le financement par monnaie mobile permettant aux primo-acheteurs d'accéder au marché. En Amérique du Nord et en Europe, les dongles de streaming à bas coût prolongent les cycles de remplacement, mais la demande d'unités OLED et Mini-LED de 65 pouces et plus atténue la faiblesse des volumes.

Principaux enseignements du rapport

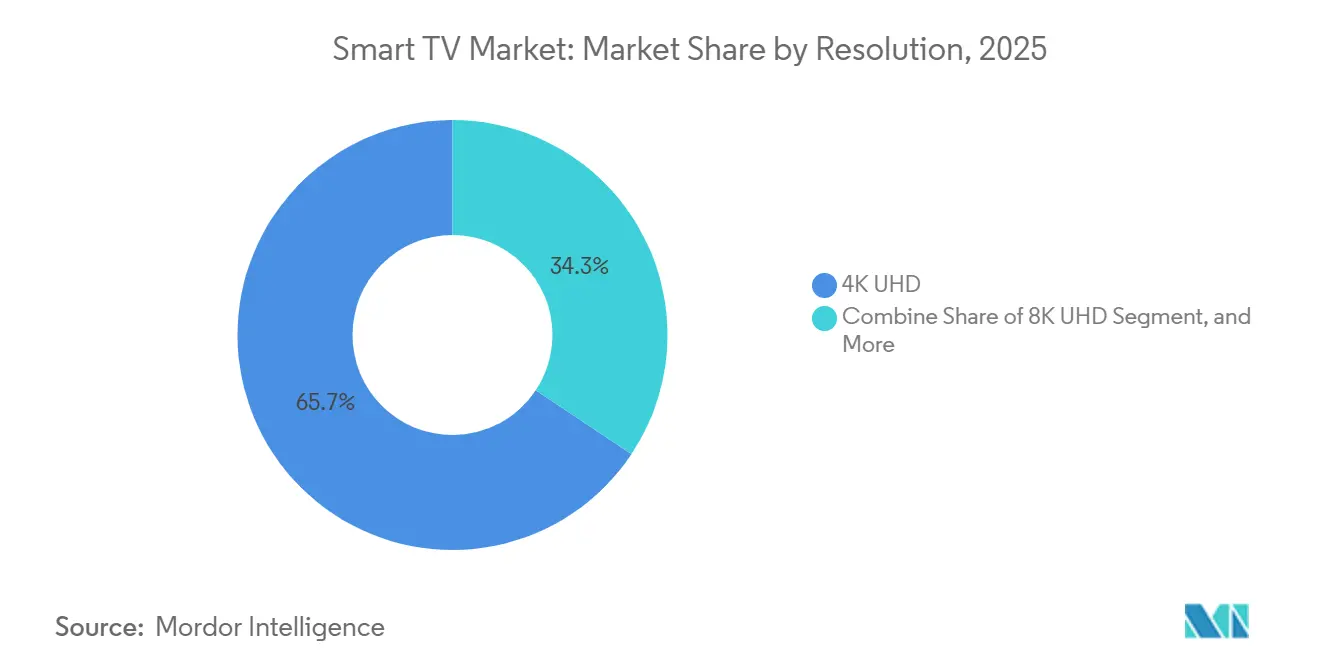

- Par résolution, la 4K UHD a dominé avec une part de revenus de 65,66 % en 2025, tandis que la 8K UHD devrait progresser à un TCAC de 4,56 % jusqu'en 2031.

- Par taille d'écran, la tranche 46–55 pouces a capté 36,78 % des revenus de 2025, tandis que les téléviseurs de plus de 65 pouces progressent à un TCAC de 2,92 % jusqu'en 2031.

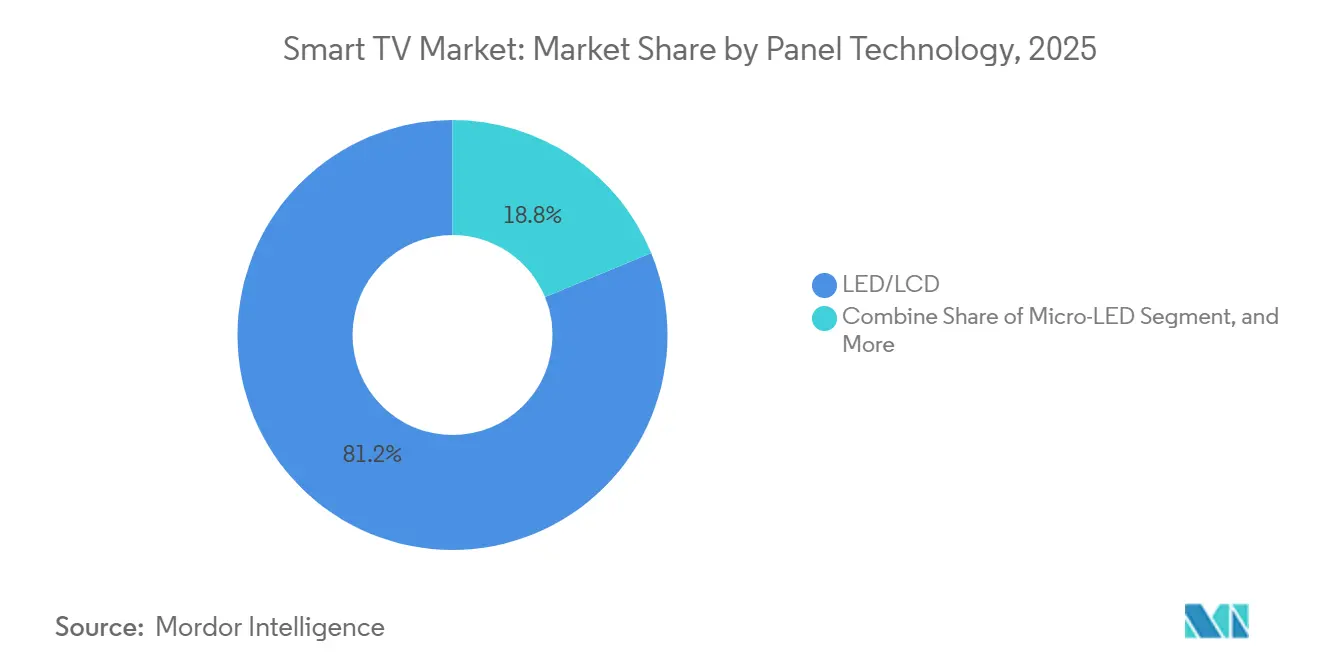

- Par technologie de panneau, la LED/LCD a conservé une part de 81,22 % en 2025, et la Mini-LED est la technologie à la croissance la plus rapide avec un TCAC de 3,22 %.

- Par forme d'écran, les panneaux plats ont détenu une part de 94,24 % en 2025 et continuent de progresser à un TCAC de 4,16 %.

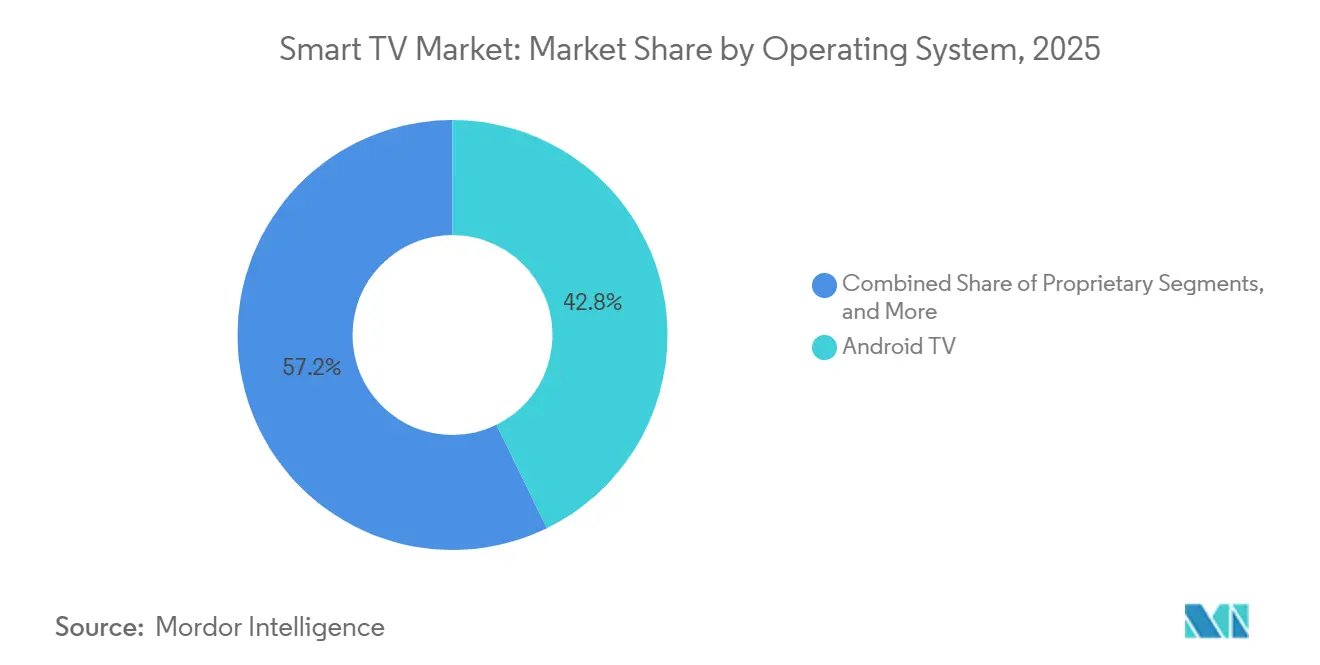

- Par système d'exploitation, Android TV a commandé une part de 42,76 % en 2025, tandis que les plateformes propriétaires Tizen et webOS se développent à un TCAC de 4,89 %.

- Par canal de distribution, la vente au détail hors ligne a représenté 58,88 % des ventes de 2025, mais les plateformes en ligne progressent plus rapidement à un TCAC de 3,56 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 47,32 % des revenus de 2025, tandis que l'Afrique est la région à la croissance la plus rapide avec un TCAC de 3,12 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des téléviseurs intelligents*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix des téléviseurs 4K de 55–65 pouces | +0.6% | Mondial, aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Déploiements de fibre optique portés par les opérateurs télécoms | +0.5% | Europe, Amérique du Nord, corridors urbains d'Asie-Pacifique | Moyen terme (2–4 ans) |

| Intégration des chaînes FAST | +0.4% | Amérique du Nord et Europe, en expansion vers l'Amérique latine | Moyen terme (2–4 ans) |

| Partenariats de jeu en nuage stimulant les téléviseurs 120 Hz | +0.3% | Amérique du Nord, Europe et Japon | Moyen terme (2–4 ans) |

| Incitations gouvernementales à la localisation en Inde | +0.3% | Inde, avec des retombées vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Interopérabilité certifiée Matter | +0.2% | Mondial, porté par les premiers adoptants en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix des téléviseurs 4K de 55–65 pouces

Les usines chinoises de génération 10,5 et génération 11 ont fait passer les prix des panneaux LCD 4K de 55 pouces en dessous de 100 USD au deuxième trimestre 2025, permettant aux détaillants de proposer des téléviseurs finis à moins de 300 USD en Inde et au Brésil. Les primo-acheteurs dans les villes de deuxième rang franchissent désormais le seuil de revenu du ménage de 5 000 USD et optent pour des téléviseurs intelligents d'entrée de gamme plutôt que pour des écrans mobiles plus petits. TCL et Hisense, soutenus par leurs capacités captives CSOT et BOE, protègent leurs marges malgré la baisse des prix de vente moyens, tandis que Samsung et LG orientent les acheteurs vers les gammes OLED et Mini-LED pour maintenir des marges opérationnelles supérieures à 8 %.[1]Samsung Electronics, "Transcription de l'appel aux résultats du T4 2025," samsung.com La croissance des volumes se concentre sur les modèles de 46 à 55 pouces, mais les gains de revenus migrent vers les segments premium de 65 pouces et plus, portés par le jeu en nuage et le streaming sportif. Les cycles de remplacement sur les marchés matures s'allongent à huit ans, car l'amélioration progressive de la qualité d'image ne justifie plus une mise à niveau immédiate.

Déploiements de fibre optique portés par les opérateurs télécoms

Les abonnements mondiaux à la fibre optique jusqu'au domicile ont atteint 520 millions à fin 2025, portés par 18 millions de connexions dans l'UE dans le cadre de la loi sur les infrastructures gigabit et 12 millions de lignes aux États-Unis via le programme d'équité en matière de haut débit.[2]OCDE, "Mise à jour des statistiques sur le haut débit T4 2025," oecd.org Les vitesses gigabit symétriques éliminent la mise en mémoire tampon sur les flux 4K et permettent une utilisation simultanée sur plusieurs appareils, repositionnant le téléviseur comme ancre de divertissement de chaque foyer. Les opérateurs proposent des téléviseurs intelligents subventionnés avec des contrats de 24 mois, échangeant des remises matérielles contre une croissance prévisible du revenu moyen par utilisateur, une tactique qui fonctionne mieux sur les marchés à faible pénétration de la télévision payante. Les opérateurs câblés répondent avec des boîtiers basés sur Android TV ou Roku qui unifient les flux diffusés et IP, mais la proposition de valeur favorise les téléviseurs intelligents intégrés. À mesure que les déploiements de fibre se chevauchent, les plateformes de streaming sécurisent un accès direct aux appareils et raccourcissent les entonnoirs d'intégration, renforçant le cycle vertueux matériel-contenu.

Intégration des chaînes FAST

Plus de 1 800 chaînes linéaires FAST étaient disponibles nativement sur Samsung TV Plus, LG Channels et Vizio WatchFree+ en 2025, redirigeant les budgets publicitaires des audiences câblées en déclin vers l'inventaire télévisuel adressable. L'achat programmatique réduit le coût par acquisition jusqu'à 40 % par rapport aux spots traditionnels, de sorte que les fabricants monétisent via des accords de partage des revenus qui leur reversent 2 à 3 % des dépenses publicitaires brutes. Ce flux récurrent encourage une tarification agressive, subventionnant effectivement le matériel pour accroître les volumes futurs d'impressions publicitaires. Les régulateurs de l'Union européenne examinent des quotas de contenu local dans le cadre de la directive sur les services de médias audiovisuels, ce qui pourrait alourdir les coûts de conformité pour les gammes de produits multi-juridictions. Malgré cela, la prolifération des chaînes FAST reste un levier central pour augmenter la valeur à vie par unité et atténuer la pression sur les marges.

Partenariats de jeu en nuage stimulant les téléviseurs 120 Hz

Les applications natives Xbox Cloud Gaming ont été lancées sur les téléviseurs LG et Samsung en 2024, éliminant les obstacles à la possession d'une console et diffusant des titres AAA en 1080p/60 fps via des liaisons de 50 Mbps. NVIDIA GeForce NOW a suivi sur les téléviseurs Sony Bravia et TCL, prenant en charge la 4K/120 Hz pour les sports électroniques sensibles à la latence. Ces alliances font descendre les panneaux 120 Hz dans la tranche de prix de 500 à 800 USD, transformant les références de milieu de gamme en écrans de jeu viables. La conformité HDMI 2.1 avec taux de rafraîchissement variable et mode de faible latence automatique différencie désormais les modèles grand public, tandis que les fournisseurs de panneaux augmentent la production de circuits intégrés pilotes pour répondre à la demande croissante. Cette tendance oblige les fabricants de consoles à redoubler d'efforts sur les contenus exclusifs, car le matériel seul n'ancre plus l'écosystème.

Analyse de l'impact des freins sur le march des téléviseurs intelligents*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tensions sur les semi-conducteurs pour les rétroéclairages Mini-LED | -0.3% | Mondial, aigu dans les segments premium d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Écosystème de systèmes d'exploitation fragmenté | -0.2% | Mondial, avec une friction plus élevée sur les marchés émergents | Moyen terme (2–4 ans) |

| Règles d'efficacité énergétique de niveau 2 de l'UE sur les téléviseurs 8K | -0.1% | Europe, avec des retombées potentielles vers le Royaume-Uni et l'Australie | Long terme (≥ 4 ans) |

| Dongles de streaming à bas coût prolongeant les cycles de remplacement | -0.4% | Marchés matures d'Amérique du Nord et d'Europe | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Tensions sur les semi-conducteurs pour les rétroéclairages Mini-LED

Les téléviseurs Mini-LED intègrent 10 000 à 20 000 diodes, chacune nécessitant un circuit intégré pilote produit principalement sur les nœuds 28 nm de TSMC, qui servent également les clients automobiles et industriels. Les délais de livraison ont atteint 18 semaines au premier semestre 2025, obligeant TCL et Hisense à réduire leur production Mini-LED à 9 % des expéditions. Les films à points quantiques font face à des contraintes similaires, la capacité annuelle étant plafonnée à 15 millions de m² jusqu'à la mise en service de nouvelles lignes après 2027. Les marques commandent des panneaux neuf mois à l'avance, immobilisant des capitaux et limitant la flexibilité lorsque la demande évolue. Les pénuries déprimaient principalement les stocks premium en Amérique du Nord et en Europe, où la Mini-LED est en concurrence directe avec l'OLED pour les acheteurs à revenu moyen par utilisateur élevé.

Dongles de streaming à bas coût prolongeant les cycles de remplacement

Amazon Fire TV Stick, Roku Express et Google Chromecast ont expédié 180 millions d'unités en 2025 à des prix de détail de 25 à 50 USD, rafraîchissant les anciens téléviseurs HD sans remplacement complet. En Amérique du Nord et en Europe, où des panneaux vieux de huit ans satisfont encore les besoins de visionnage en 1080p, la demande annuelle du marché des téléviseurs intelligents perd environ 12 millions d'unités. Les fabricants répondent en mettant en avant les avantages de l'OLED et de la Mini-LED, mais le streaming à bande passante limitée masque les gains de qualité d'image. Les dongles contournent également les plateformes intégrées, réduisant les revenus publicitaires FAST et érodant les incitations aux subventions matérielles. En conséquence, les marques réévaluent leurs portefeuilles d'entrée de gamme, réduisant les références dont les marges brutes sont inférieures à 5 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des téléviseurs intelligents

Par résolution :

la 8K gagne du terrain malgré les lacunes en contenuLes panneaux 4K UHD ont capté 65,66 % des revenus en 2025, ancrant la part de marché des téléviseurs intelligents dans les tailles d'écran grand public, tandis que la 8K UHD devrait enregistrer un TCAC de 4,56 % jusqu'en 2031, les premiers adoptants au Japon et en Corée du Sud adoptant les diffusions des qualifications de la Coupe du Monde FIFA 2026. La taille du marché des téléviseurs intelligents pour les modèles 8K reste modeste, mais la mise à l'échelle par intelligence artificielle et les promotions liées aux consoles de nouvelle génération rehaussent la valeur perçue. Les règles d'efficacité énergétique de niveau 2 de l'UE ajoutent 30 à 40 USD aux coûts de nomenclature, mais les acheteurs premium acceptent des prix plus élevés pour une pérennité future.

Les usines de génération 10,5 optimisées pour la découpe 4K font face à des rendements plus faibles lors de la production de panneaux 8K, de sorte que les fournisseurs confinent la 8K aux formats de 75 pouces et plus, où des prix de vente moyens plus élevés compensent les pertes d'utilisation. Les plateformes de streaming n'ont pas priorisé la 8K native, car la volonté de payer des abonnés ne correspond pas à la prime de bande passante, laissant les moteurs de mise à l'échelle comme solutions provisoires. Malgré cela, les foyers technophiles considèrent les téléviseurs 8K comme des pièces maîtresses durables, soutenant une demande modeste mais régulière.

Par taille d'écran :

le segment 65 pouces et plus capte la demande premiumLa tranche 46–55 pouces a dominé les revenus de 2025 avec 36,78 %, mais les unités de plus de 65 pouces progressent à un TCAC de 2,92 %, portées par les maisons nord-américaines à plan ouvert avec des distances de visionnage de 3,6 mètres. Le Neo QLED 98 pouces de Samsung et le modèle OLED 97 pouces de LG, dont les prix dépassent 25 000 USD, promettent une immersion de niveau projecteur sans rideaux occultants.

Les fabricants de panneaux orientent le verre de génération 10,5 vers les découpes de 75 et 85 pouces, améliorant l'efficacité de rendement de 35 % en 2023 à 48 % en 2025. Les prix de détail des téléviseurs 4K de 75 pouces sont tombés en dessous de 800 USD en 2025, accélérant la migration depuis les tailles intermédiaires. Les téléviseurs de moins de 32 pouces continuent de décliner à un TCAC de 2,1 % à mesure que les tablettes répondent aux besoins de visionnage occasionnel.

Par technologie de panneau :

la Mini-LED réduit l'écart avec l'OLEDLa LED/LCD a conservé une part de 81,22 % en 2025, mais les unités Mini-LED progressent à un TCAC de 3,22 %, offrant des pics de 2 000 nits et un gradateur local dépassant 1 000 zones. La taille du marché des téléviseurs intelligents pour l'OLED reste solide dans les segments de plus de 55 pouces, mais est limitée par les préoccupations de marquage permanent chez les joueurs. L'avantage de coût de la Mini-LED permet à TCL et Hisense de proposer des prix inférieurs de 500 USD à l'OLED pour une taille comparable, attirant les acheteurs soucieux du rapport qualité-prix.

La Micro-LED reste en dessous de 0,5 % de part, car les téléviseurs de 110 pouces coûtent plus de 50 000 USD, bien que les feuilles de route visent des réductions de coûts de 70 % d'ici 2028. Pendant ce temps, le QLED occupe un rôle de milieu de gamme, échangeant un contraste infini contre un volume de couleurs plus large à des prix grand public. La dynamique concurrentielle dépend de l'allocation des circuits intégrés pilotes ; une pénurie d'approvisionnement prolongée pourrait ralentir l'élan de la Mini-LED et rouvrir de l'espace pour l'OLED.

Par forme d'écran :

les panneaux plats dominent grâce à leur polyvalenceLes écrans plats représentaient 94,24 % des expéditions de 2025 et devraient croître à un TCAC de 4,16 % jusqu'en 2031, reflétant les tendances de montage mural dans les foyers multi-spectateurs. Les designs incurvés se maintiennent à 5,76 % de part, séduisant principalement les configurations de jeu pour un seul spectateur. Les fabricants ont mis fin à la plupart des références incurvées de moins de 65 pouces, car les moules spécialisés réduisent le débit de fabrication de 15 à 20 %.

Les détaillants allouent un espace au sol minimal aux modèles incurvés, réduisant l'exposition des consommateurs, et les avis en ligne soulignent les distorsions hors axe dans les environnements partagés. La consolidation autour d'un seul facteur de forme simplifie les stocks et oriente la R&D vers les améliorations de luminosité, de contraste et de taux de rafraîchissement plutôt que vers la nouveauté de forme.

Par système d'exploitation :

les plateformes propriétaires gagnent du terrainAndroid TV a dominé avec une part de 42,76 % en 2025, mais Tizen et webOS se développent à un TCAC de 4,89 % à mesure que les marques privilégient les données propriétaires et des redevances moins élevées. Roku OS sécurise une part de 18,3 % en Amérique du Nord en monétisant les publicités sur l'écran d'accueil, mais sa croissance internationale reste inférieure à 5 %. La certification Matter pourrait diluer le verrouillage de l'écosystème en permettant un contrôle transparent entre les plateformes.

Les piles propriétaires captent les revenus publicitaires FAST et proposent des offres groupées d'abonnements, de sorte que Samsung a engrangé 1,2 milliard USD grâce à Samsung TV Plus en 2025. Google contre-attaque en intégrant YouTube Shorts et la recherche vocale Assistant, tandis qu'Amazon exploite les abonnements Prime pour déployer Fire TV OS à l'échelle mondiale.

Par canal de distribution :

le canal en ligne gagne des parts grâce aux offres groupées de servicesLa vente au détail hors ligne a encore produit 58,88 % des ventes de 2025, mais le commerce électronique progresse à un TCAC de 3,56 % à mesure qu'Amazon et Flipkart proposent l'installation gratuite et des garanties prolongées. Le réseau de 8 000 techniciens de Flipkart permet une installation le jour même dans 450 villes, réduisant les taux de dommages en dessous de 2 %.

Des marques comme Xiaomi et OnePlus exploitent des boutiques en ligne directes aux consommateurs pour contourner les marges de détail, en misant sur des campagnes agressives sur les réseaux sociaux. Les chaînes de magasins physiques transforment leurs showrooms en centres d'expérience mettant en valeur les démonstrations OLED et Mini-LED, mais les dépenses en capital pèsent sur les petits revendeurs. Le pouvoir de négociation se déplace vers les plateformes en ligne qui exigent des fonds de co-marketing pour un placement en page d'accueil.

Analyse géographique

Marché des téléviseurs intelligents en Asie-Pacifique

L'Asie-Pacifique a généré 47,32 % des revenus de 2025, soutenue par les 52 millions d'unités expédiées par la Chine et les 18 millions d'unités de l'Inde. Le taux de pénétration des ménages en Chine approche la saturation à 98 %, de sorte que la croissance se concentre sur les téléviseurs de 65 pouces et plus vendus aux utilisateurs urbains de premier rang. L'Inde bénéficie d'incitations à la localisation et d'une hausse des ménages à revenus intermédiaires, réduisant la dépendance aux importations à 34 %. Les exportations d'Asie du Sud-Est provenant des usines indiennes comblent désormais les écarts de prix en dessous de 400 USD, étendant l'influence de la région.

Marché des téléviseurs intelligents en Afrique

L'Afrique est la région à la croissance la plus rapide avec un CAGR de 3,12 % jusqu'en 2031, portée par les 12 millions de nouvelles connexions fibre du Nigeria et les importations de panneaux en franchise de droits de l'Égypte.[3]Commission nigériane des communications, "Plan national pour le haut débit 2025 - Avancement," ncc.gov.ng Les dispositifs de crédit par monnaie mobile permettent aux primo-acheteurs de financer des téléviseurs intelligents de 32 à 43 pouces sur 18 mois, élargissant la demande adressable. Les marques s'associent à des prêteurs fintech pour maintenir le risque de défaut en dessous de 2 %, débloquant des offres récurrentes de recharge de données qui augmentent l'ARPU global.

Marché des téléviseurs intelligents dans les Amériques, en Europe et au Moyen-Orient

L'Amérique du Nord représentait une part de 22,4 % en 2025, avec une croissance modeste de 2,1 % de CAGR, contrainte par la prolongation de la durée de vie des dongles de streaming et un cycle de remplacement de huit ans. Cependant, les ventes de téléviseurs OLED et Mini-LED de 65 pouces et plus restent soutenues parmi les ménages à hauts revenus à la recherche d'expériences immersives pour le sport et le jeu vidéo. La part de 18,6 % de l'Europe fait face à une maturité similaire, et les règles d'efficacité énergétique de niveau 2 augmentent les coûts de conformité pour les téléviseurs 8K. L'Amérique du Sud (part de 6,8 %) tire parti des réductions tarifaires du Mercosur, tandis que le Moyen-Orient (4,9 %) enregistre une demande de téléviseurs OLED de plus de 65 pouces dans les États du Conseil de coopération du Golfe où le revenu disponible dépasse 40 000 USD.

Paysage concurrentiel

Les cinq premières marques, Samsung, LG, TCL, Hisense et Xiaomi, ont contrôlé 62 % des expéditions unitaires de 2025, indiquant un secteur modérément concentré. Samsung et LG se retirent des segments inférieurs à 400 USD pour protéger leurs marges, redoublant d'efforts en R&D sur l'OLED, la Mini-LED et la Micro-LED. TCL et Hisense réduisent l'écart de fonctionnalités en acquérant des usines de panneaux et en investissant 2,8 milliards USD dans des lignes Mini-LED de 2023 à 2025. Xiaomi, OnePlus et Realme gagnent du terrain en Inde et en Asie du Sud-Est via des canaux en ligne directs, mais leur dépendance aux panneaux achetés sur le marché spot les expose à la volatilité des prix.

Les segments à fort potentiel inexploité comprennent les écrans de plus de 85 pouces, où les expéditions n'étaient que de 1,2 million d'unités en 2025 mais devraient croître à un TCAC de 6,8 % à mesure que les coûts des panneaux tombent en dessous de 2 000 USD au détail. Les marques passent des décodeurs aux écrans intelligents basés sur IP avec diagnostics à distance, offrant à Philips et Panasonic des positions commerciales. Les dépôts de brevets pour les écrans électroluminescents à points quantiques ont atteint 342 en 2025, Samsung Display et BOE détenant 68 % des demandes, laissant entrevoir une technologie potentiellement révolutionnaire d'ici 2028.

Les goulots d'étranglement des semi-conducteurs restent un risque stratégique ; l'allocation des circuits intégrés pilotes Mini-LED façonne les feuilles de route produits neuf mois à l'avance. La certification Matter introduit l'interopérabilité mais nécessite une réingénierie des lignes existantes, de sorte que les marques déploient d'abord les modules sur les séries phares. La localisation de la chaîne d'approvisionnement au Mexique (coentreprise Hisense-Foxconn) se prémunit contre les droits de douane nord-américains et réduit les délais d'expédition vers les grandes surfaces.

Leaders du secteur des téléviseurs intelligents

-

LG Electronics Inc.

-

Samsung Electronics Co. Ltd

-

TCL Electronics Holdings Limited

-

Xiaomi Corporation

-

Hisense Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des téléviseurs intelligents

- Samsung Electronics Co., Ltd.

- LG Electronics Inc.

- TCL Technology Group Corp.

- Hisense Group Co., Ltd.

- Xiaomi Corporation

- Sony Group Corporation

- Vizio Holding Corp.

- Panasonic Holdings Corporation

- Sharp Corporation

- TPV Technology Limited (Philips)

- Skyworth Group Ltd.

- Konka Group Co., Ltd.

- Haier Smart Home Co., Ltd.

- Changhong Electric Co., Ltd.

- Toshiba Corporation

- OnePlus Technology (Shenzhen) Co., Ltd.

- VU Technologies Pvt. Ltd.

- Apple Inc.

- Amazon.com Inc. (Fire TV)

- Roku Inc.

Lire l'analyse des entreprises du marché des téléviseurs intelligents

Développements récents du secteur sur le marché des téléviseurs intelligents

- Janvier 2026 : LG Display s'est engagé à investir 3,2 milliards USD pour agrandir son usine OLED de Paju, ajoutant 90 000 m² de capacité de génération 8,5 et visant des économies de coûts de 18 %.

- Décembre 2025 : TCL a acquis l'usine LCD Sharp Sakai de génération 10 pour 1,8 milliard USD, débloquant une production mensuelle de 240 000 m² pour les panneaux de 60 et 70 pouces.

- Novembre 2025 : Samsung a présenté le Neo QLED 8K QN900D avec 2 048 zones de gradation et une mise à l'échelle neuronale, proposant le modèle 85 pouces à 6 499 USD.

- Octobre 2025 : Hisense et Foxconn ont formé une coentreprise de 450 millions USD pour construire une usine de téléviseurs de 5 millions d'unités à Nuevo León, au Mexique, pour les marchés américain et canadien.

Marché des téléviseurs intelligents Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des téléviseurs intelligents comme les revenus générés par les téléviseurs fabriqués en usine qui intègrent un système d'exploitation, une connectivité Wi-Fi/Ethernet et permettent un accès direct aux applications de streaming, web et maison intelligente sans dongles externes ni décodeurs. Les téléviseurs à écran plat classiques nécessitant un appareil complémentaire, les écrans d'hôtellerie et les panneaux d'affichage commercial sont exclus de ce périmètre afin de maintenir nos totaux étroitement liés à la demande des salons des consommateurs.

Exclusion du périmètre : les unités équipées rétroactivement de clés de streaming ou de boîtiers multimédias externes ne sont pas comptabilisées.

Aperçu de la segmentation

-

Par résolution

- HD / Full HD

- 4K UHD

- 8K UHD

-

Par taille d'écran (pouces)

- Jusqu'à 32

- 33-45

- 46-55

- 56-65

- Plus de 65

-

Par technologie de panneau / d'affichage

- LED / LCD

- OLED

- QLED

- Mini-LED

- Micro-LED

-

Par forme d'écran

- Plat

- Incurvé

-

Par système d'exploitation

- Android TV

- Propriétaire et autre

-

Par canal de distribution

- Vente au détail hors ligne

- En ligne

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

-

Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des fabricants de panneaux, des assembleurs sous marque blanche, des détaillants multi-marques et des responsables d'offres groupées télécoms en Asie-Pacifique, en Europe, en Amérique du Nord et en Amérique latine. Ces discussions ont permis de clarifier les taux de conversion de la production de panneaux plats en téléviseurs intelligents, de cartographier la dispersion régionale des prix de vente moyens et de tester les hypothèses de prévision telles que les cycles de remplacement et les offres groupées de fibre.

Recherche documentaire

Nous commençons par des ensembles de données publiques sur la production et le commerce de téléviseurs provenant d'UN Comtrade, des statistiques sur le haut débit de l'Union internationale des télécommunications et du suivi des expéditions de la Consumer Technology Association, qui fournissent des ancres de volume. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les appels aux résultats fournissent les prix de vente moyens réalisés et la répartition régionale. Les informations sur les tendances en matière de technologie de panneau et de capacité proviennent des publications de la Display Supply Chain Association, tandis que les tableaux de bord BloombergNEF et Statista aident à comparer les fluctuations des prix de détail. D&B Hoovers nous fournit les répartitions de revenus des principaux fabricants d'équipements d'origine. Les sources mentionnées illustrent notre approche ; de nombreux enregistrements supplémentaires ont été consultés lors de la vérification.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit les expéditions mondiales de téléviseurs LCD/OLED en volumes de téléviseurs intelligents à l'aide de ratios de pénétration spécifiques à chaque région, qui sont ensuite valorisés avec des prix de vente moyens pondérés. Des vérifications ascendantes sélectives, des consolidations de fournisseurs et des audits de détail par échantillonnage affinent les totaux. Les principales variables du modèle comprennent les abonnements haut débit des ménages, les courbes de coûts des panneaux, la pénétration des abonnements de streaming, le PIB par habitant, la durée du cycle de renouvellement et le passage vers des tailles d'écran plus grandes. Les prévisions utilisent une régression multivariée complétée par une analyse de scénarios pour refléter la sensibilité aux revenus et les courbes d'adoption technologique, et les lacunes dans les données ascendantes localisées sont comblées par une interpolation contrôlée à partir de géographies adjacentes.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance en plusieurs étapes par rapport aux tendances historiques des expéditions et aux indices de détail indépendants ; les anomalies importantes déclenchent une reprise de contact avec les personnes interrogées avant la validation par un responsable senior. Les rapports sont actualisés annuellement, et tout événement majeur du secteur (par exemple, changement tarifaire, pénurie de panneaux) entraîne une mise à jour intermédiaire afin que les clients reçoivent notre dernière analyse validée.

Pourquoi la base de référence des téléviseurs intelligents de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des règles d'inclusion, des hypothèses de prix et des rythmes d'actualisation différents. Selon Mordor Intelligence, nous alignons d'abord le périmètre, puis ajustons en fonction de la réalité locale des prix de vente moyens avant d'appliquer une logique de prévision rigoureuse.

Les principaux facteurs d'écart comprennent les études concurrentes qui comptabilisent les écrans connectés hybrides, qui reconduisent les prix catalogue plutôt que les prix de vente moyens réalisés, ou qui extrapolent la croissance d'une région à toutes les autres sans contrôles de haut débit ou de revenus, tandis que notre modèle intègre les facteurs au niveau régional et bénéficie d'un rythme d'actualisation annuel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 263,7 milliards USD (2025) | ||

| 227,5 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les appareils de streaming et applique une prime 4K uniforme dans toutes les régions |

| 231,3 milliards USD (2024) | Association professionnelle du secteur B | Exclut les revenus publicitaires des plateformes ; utilise une seule source de données d'expédition sans triangulation des prix de vente moyens |

Ces comparaisons montrent que le périmètre soigneusement délimité de Mordor, ses variables ajustées par région et ses mises à jour fréquentes produisent une base de référence équilibrée que les décideurs peuvent tracer, reproduire et approuver.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des téléviseurs intelligents en 2026 ?

La taille du marché des téléviseurs intelligents est de 270,75 milliards USD en 2026 et devrait croître à un TCAC de 2,63 % pour atteindre 308,31 milliards USD d'ici 2031.

Quelle résolution domine les expéditions récentes ?

La 4K UHD domine avec une part de revenus de 65,66 % en 2025, tandis que la 8K UHD est la technologie à la croissance la plus rapide avec un TCAC de 4,56 % jusqu'en 2031.

Quels facteurs stimulent les mises à niveau vers des téléviseurs premium ?

Les déploiements de fibre gigabit, les intégrations de jeu en nuage et la luminosité de pointe plus élevée de la Mini-LED poussent de nombreux acheteurs vers des modèles de 65 pouces et plus avec des taux de rafraîchissement de 120 Hz.

Pourquoi les cycles de remplacement s'allongent-ils aux États-Unis ?

Les dongles de streaming abordables prolongent l'utilité des anciens téléviseurs HD, allongeant les intervalles de remplacement moyens à huit ans.

Quelle région connaît la croissance la plus rapide ?

L'Afrique est en tête avec un TCAC de 3,12 % jusqu'en 2031, soutenue par le financement par monnaie mobile et la pénétration croissante de la fibre optique.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq plus grandes marques contrôlent 62 % des expéditions mondiales, reflétant une concentration modérée mais laissant de la place aux challengers émergents.

Dernière mise à jour de la page le: