Taille et part du marché des polymères intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 4.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polymères intelligents par Mordor Intelligence

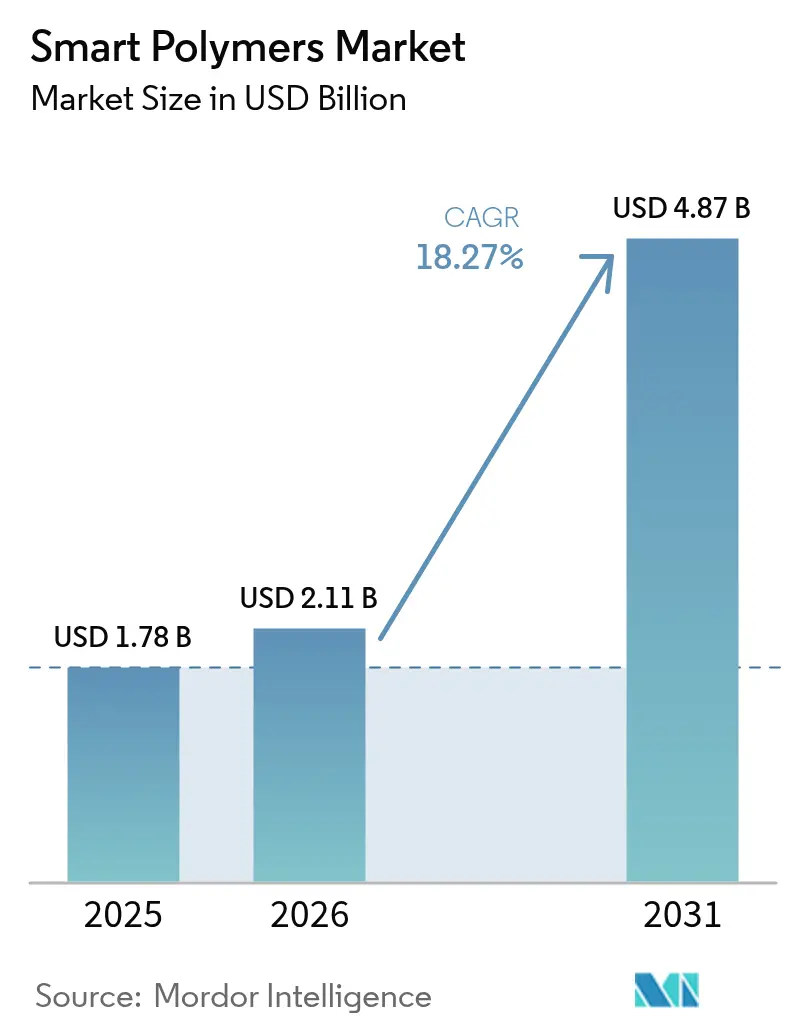

La taille du marché des polymères intelligents devrait passer de 1,78 milliard USD en 2025 à 2,11 milliards USD en 2026 et devrait atteindre 4,87 milliards USD d'ici 2031, à un TCAC de 18,27 % sur la période 2026-2031. La dynamique est portée par des avancées rapides en chimie des matériaux, une demande croissante de solutions de santé peu invasives et le remplacement accéléré des plastiques passifs par des polymères réactifs dans l'électronique grand public, le textile et la mobilité. La solide base manufacturière de l'Asie-Pacifique et les dépenses de recherche et développement soutenues par les gouvernements en Chine, au Japon et en Corée du Sud positionnent la région comme le principal pôle de production et de consommation. Les fournisseurs diversifient leurs portefeuilles de produits, passant de systèmes à déclencheur unique à des systèmes à déclencheurs multiples, pour répondre aux exigences industrielles en matière de rigidité ajustable, d'autoréparation et de conductivité intégrée. Parallèlement, des technologies de montée en échelle économes en capital — réacteurs à flux continu, extrusion de précision et formulation guidée par l'IA — réduisent l'écart de coût avec les plastiques techniques conventionnels, élargissant les perspectives d'adoption dans des secteurs sensibles aux coûts tels que l'emballage et l'habillement.

Principaux enseignements du rapport

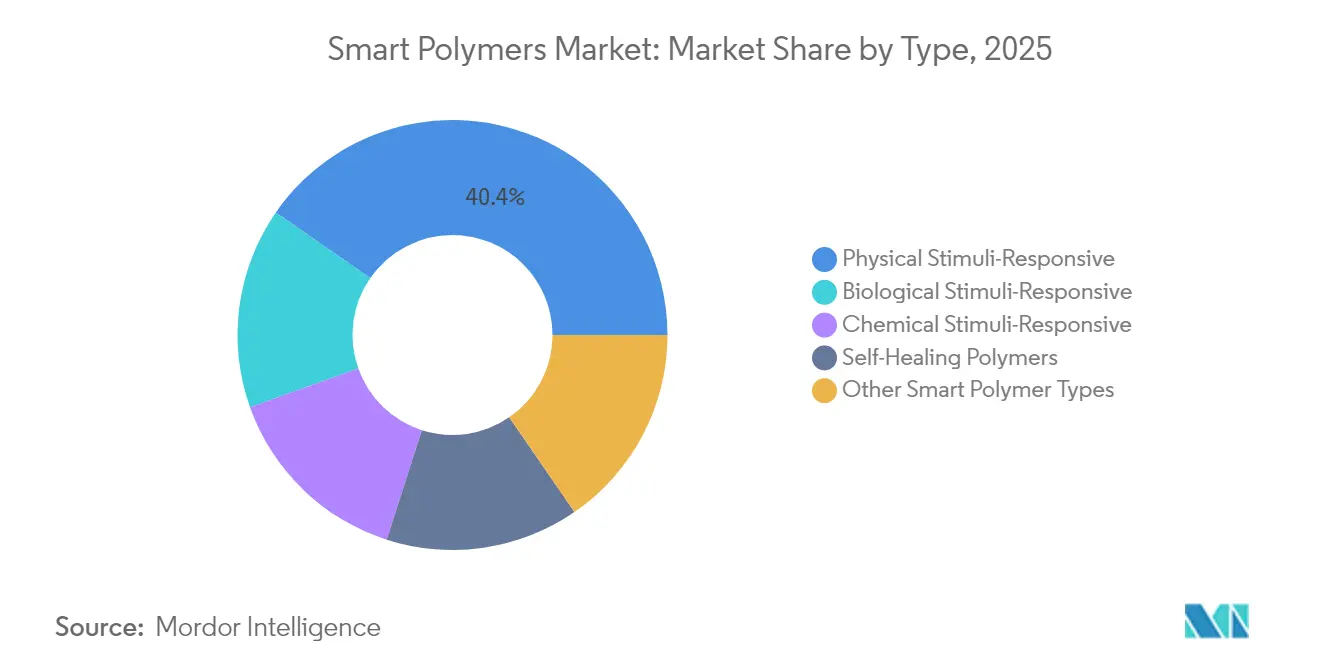

- Par type, les polymères réactifs aux stimuli physiques détenaient 40,35 % de la part du marché des polymères intelligents en 2025, tandis que les polymères réactifs aux stimuli biologiques devraient croître à un TCAC de 21,55 % jusqu'en 2031.

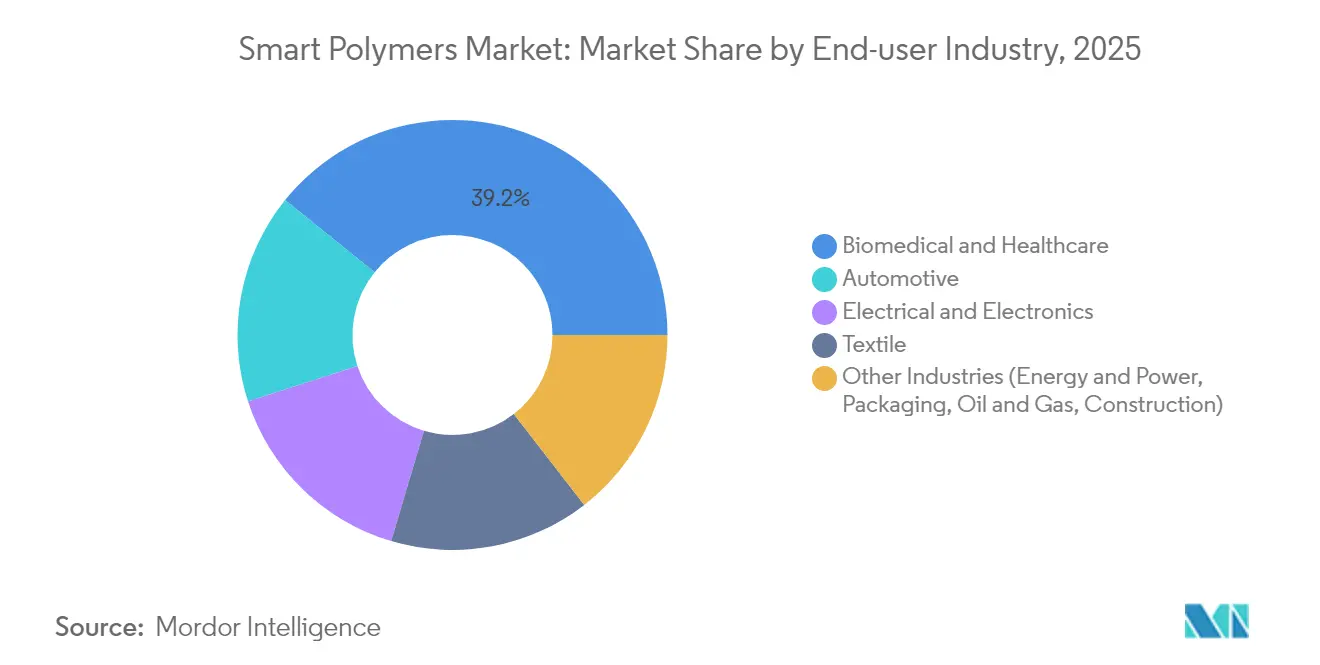

- Par secteur d'utilisation final, le biomédical et la santé représentaient 39,20 % de la taille du marché des polymères intelligents en 2025 et progressent à un TCAC de 20,35 % jusqu'en 2031.

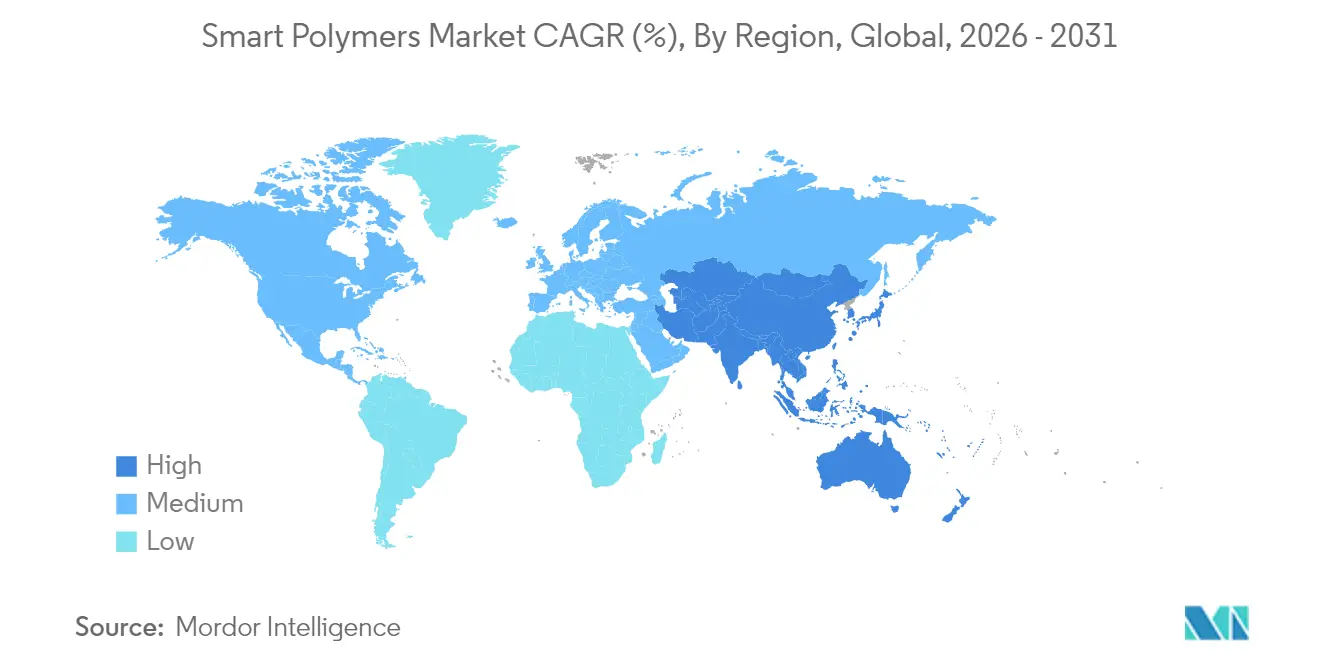

- Par géographie, l'Asie-Pacifique détenait 35,30 % de la part des revenus du marché des polymères intelligents en 2025 et devrait afficher le TCAC régional le plus rapide à 19,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des polymères intelligents

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Polymères à mémoire de forme dans le textile | +2.1% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de revêtements autoréparants | +3.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Essor de l'électronique portable | +4.2% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats européens sur les composites légers | +2.8% | Europe | Moyen terme (2 à 4 ans) |

| Impression 4D dans l'aérospatiale | +1.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application croissante des polymères à mémoire de forme dans l'industrie textile

Les fabricants de textiles intègrent des polymères à mémoire de forme (PMF) dans des fibres qui régulent activement le confort en se contractant ou en se relâchant selon les variations de température. Les marques d'athleisure spécifient désormais des fils mélangés à des PMF qui évacuent l'humidité dans des conditions de forte chaleur et resserrent la densité du tissu lorsque la température ambiante baisse, maintenant un microclimat stable autour du porteur. SRTX Labs a démontré des PMF de qualité balistique réingéniérés pour des tricots dix fois plus résistants que l'acier et plus légers que l'eau, intégrant une fonctionnalité antimicrobienne sans revêtements topiques. Des universités associent des substrats en PMF à des fils de capteurs flexibles ; une équipe de l'Université de Colombie-Britannique a imprimé des réseaux piézorésistifs à faible coût qui capturent la dynamique de la démarche et les signes vitaux, transformant des sweats à capuche et des manchons de compression en dispositifs médicaux.

Demande de revêtements autoréparants

Les équipementiers d'origine dans l'électronique, l'automobile et l'industrie délaissent la repeinture manuelle et la sur-ingénierie au profit de revêtements qui réparent de manière autonome les rayures, les microfissures et les trous d'épingle. Une étude marquante de Cicoira a produit des films PEDOT:PSS dopés à l'éthylène glycol et à l'acide tannique qui retrouvent leur intégrité électrique après une déformation en traction de 90 %, maintenant une conductivité proche de 17 S cm-1 même après des coupures répétées[1]Cicoira et al., "Films polymères conducteurs autoréparants," rsc.org. La formulation adhère aux métaux, aux polyoléfines et aux polyuréthanes thermoplastiques, ouvrant des voies dans les capteurs conformes, les batteries flexibles et les panneaux architecturaux résistants à la corrosion.

Essor de l'électronique portable en Asie

En 2025, le marché des polymères intelligents bénéficie de l'essor des dispositifs portables axés sur la santé en Asie-Pacifique, des patchs de suivi du glucose aux manchons exosquelettiques. La plateforme de calcul intégré au capteur de l'Université de Hong Kong utilise des transistors électrochimiques organiques intégrés dans des substrats extensibles, traitant les données physiologiques à bord tout en reproduisant la souplesse de la peau. Les marques régionales d'électronique grand public intègrent ces polymères intelligents conducteurs dans des écouteurs et des montres connectées de nouvelle génération pour éliminer les circuits imprimés rigides, créant des facteurs de forme plus légers et des analyses en temps réel.

Mandats européens sur les composites légers dans l'automobile

Des limites d'émissions moyennes de flotte plus strictes de l'UE ont accéléré la substitution par les équipementiers de l'acier par des structures en polymère renforcé de fibres de carbone (PRFC) intégrant des résines d'amortissement des vibrations et des joints époxy à mémoire de forme. Le châssis en PRFC de CarbonTT pour le Fiat Ducato a réduit le poids de 185 kg, augmentant la charge utile de 36 % sans compromettre la rigidité en torsion. Les équipementiers de rang 1 pour les intérieurs automobiles appliquent des peaux en polyuréthane thermoplastique (PUT) qui autoréparent les éraflures des sièges à la température de l'habitacle, réduisant les réclamations sous garantie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé et complexité de la montée en échelle | −3.5% | Mondial | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les approbations cliniques | −2.7% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Absence de filières de recyclage | −1.8% | Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé et complexité de la montée en échelle

Les lots de laboratoire reposent sur des catalyseurs de précision, des alimentations cryogéniques et une purification en plusieurs étapes. Lors du passage à des réacteurs de l'ordre de la tonne, les variations de viscosité et les réactions secondaires nuisent à la reproductibilité, faisant grimper les coûts unitaires au-delà des polymères techniques. La synthèse en flux continu et les lignes d'extrusion réactive promettent une compression des coûts, mais l'intensité capitalistique reste élevée pour les PME, ralentissant l'entrée sur les marchés à faibles marges de l'emballage et de la chaussure.

Incertitude réglementaire pour les approbations cliniques

Les polymères intelligents médicaux font face à des voies divergentes dans le cadre des règles sur les produits combinés de la FDA et du règlement européen sur les dispositifs médicaux. Les développeurs doivent valider les substances extractibles, les sous-produits de dégradation et les algorithmes de dosage assistés par l'IA, ce qui allonge les délais et augmente les dépenses de conformité. Les tests de biocompatibilité selon la norme ISO 10993 exigent des panels de cytotoxicité, de génotoxicité et de toxicité systémique pour toute modification de formulation, décourageant l'itération rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type

Bien que plus modeste en termes de revenus aujourd'hui, la catégorie des polymères réactifs aux stimuli biologiques s'accélère avec un TCAC de 21,55 % à mesure que les spécialistes de la délivrance de médicaments exploitent les déclencheurs enzymatiques, glucosiques et antigéniques pour une libération ciblée. Les grades réactifs aux stimuli physiques dominent encore 40,35 % de la part du marché des polymères intelligents, ancrés par les alliages à mémoire de forme et les revêtements thermochromiques spécifiés dans les carénages aérospatiaux et les vitrages intelligents.

Les chercheurs fusionnent la sensibilité au pH et à l'oxydoréduction dans un seul squelette polymère, permettant une libération chimiothérapeutique localisée uniquement dans le micro-environnement tumoral, réduisant la toxicité systémique. Les plateformes hybrides emploient des sites de reconnaissance imprimés qui émulent les anticorps tout en résistant aux cycles de stérilisation. Une telle personnalisation attire les entreprises de diagnostic qui intègrent ces polymères dans des biocapteurs de diagnostic au point de soins.

Par secteur d'utilisation final : la santé maintient son leadership

Les applications biomédicales et de santé captent 39,20 % de la taille du marché des polymères intelligents aujourd'hui et maintiennent un TCAC de 20,35 % à mesure que les thérapies peu invasives se multiplient. Les hydrogels nanocomposites injectables orchestrent désormais le comportement des macrophages, stimulant la régénération osseuse vascularisée dans les fractures complexes. Parallèlement, les entreprises pharmaceutiques reformulent les injections à dépôt avec des vecteurs thermoréactifs qui se gélifient à la température corporelle, permettant une administration mensuelle pour les maladies chroniques.

La santé grand public et les achats militaires se rejoignent dans des ordinateurs à fibres tissés dans des vêtements de base qui enregistrent la température centrale, la fréquence cardiaque et les indicateurs de déshydratation lors de missions en environnement extrême. Les équipementiers automobiles et les fournisseurs de rang constituent la prochaine vague de demande, moulant des peaux de pare-chocs autoréparantes et des calandres adaptatives qui modifient le flux d'air pour les véhicules électriques à batterie.

Analyse géographique

L'Asie-Pacifique est en tête avec 35,30 % des revenus du marché des polymères intelligents et affiche la croissance régionale la plus rapide à un TCAC de 19,05 %. Le programme « Fabriqué en Chine 2025 » désigne les matériaux réactifs comme pilier stratégique, accordant des remises fiscales pour les lignes de production nationales. Les conglomérats japonais montent en échelle des mélanges SEBS à base d'ionomères pour des actionneurs à retour haptique dans des combinaisons de jeu, tandis que les géants de l'électronique sud-coréens co-développent des encres de circuits extensibles pour des écrans pliables.

L'Amérique du Nord est soutenue par des subventions des NIH et de la DARPA, finançant des stents biorésorbables et des sutures intelligentes. Des pôles collaboratifs autour de Boston et de la région de la baie de San Francisco associent des start-ups de dispositifs médicaux à des organisations de fabrication sous contrat spécialisées dans l'extrusion de polymères intelligents de qualité BPF.

L'Europe applique des directives de durabilité strictes, catalysant la demande de grades recyclables et biodégradables. Les projets Horizon Europe financent des élastomères thermoplastiques biosourcés conçus pour la récupération en boucle fermée, en accord avec les objectifs de décarbonation des équipementiers automobiles.

Les marchés d'Amérique du Sud et du Moyen-Orient et Afrique restent naissants, mais les fabricants d'implants orthopédiques du Brésil et les initiatives de villes intelligentes des Émirats arabes unis sont des adopteurs précoces de mastics réactifs à l'humidité et de panneaux de façade à modulation thermique.

Paysage réglementaire

La réglementation touchant les polymères intelligents se durcit à la fois sur la conformité chimique et sur l'approbation des produits en aval, en particulier pour les cas d'usage médicaux et de dispositifs portables. Dans l'Union européenne, les contrôles REACH sur les microparticules de polymères synthétiques ont été clarifiés par le règlement (UE) 2026/1168 de la Commission (publié en juin 2026), modifiant l'annexe XVII de REACH (entrée 78) et fixant des obligations de déclaration pour l'année civile 2026, les premières soumissions étant dues avant le 31 mai 2027 via IUCLID/REACH-IT. Ces exigences accroissent les besoins documentaires pour les fournisseurs de polymères et les compoundeurs utilisant des formes particulaires et des additifs susceptibles de relever de la définition des microparticules de polymères synthétiques.

Pour les polymères intelligents à vocation médicale, les développeurs doivent également faire correspondre la conformité des matériaux aux attentes cliniques et de qualité des produits. En pratique, les exigences relatives aux produits combinés en vertu de la FDA américaine et du règlement européen relatif aux dispositifs médicaux (MDR) alourdissent la charge en matière de biocompatibilité et de contrôle des changements, les essais selon la norme ISO 10993 étant généralement requis en cas de modification des formulations. Les attentes en matière de Quality by Design, ancrées dans les lignes directrices ICH Q8 (R2), Q9 et Q10, orientent également la manière dont les interactions avec l'EMA et la FDA sont gérées, et la normalisation internationale via l'ISO/TC 61 reste pertinente pour les définitions de matériaux et les méthodes d'essai, afin de soutenir la comparabilité interjuridictionnelle des données de performance et de sécurité des polymères.

Analyse de la chaîne de valeur

La chaîne de valeur des polymères intelligents commence par les monomères spécialisés, les additifs fonctionnels (charges conductrices, colorants, catalyseurs, agents de réticulation) et les solvants de haute pureté, puis se poursuit par la synthèse polymère (souvent contrôlée ou en plusieurs étapes), le compoundage/la formulation, et la transformation en films, revêtements, fibres/fils, encres ou pièces moulées. Ensuite, la chaîne passe à l'intégration dans les dispositifs (dispositifs portables, capteurs, composants médicaux, pièces automobiles) et se termine par la distribution via l'approvisionnement direct des fabricants d'équipement d'origine et des distributeurs spécialisés. La capacité de montée en échelle et de transformation constitue un facteur de différenciation, car de nombreux systèmes de polymères intelligents nécessitent un contrôle strict de la distribution du poids moléculaire, de la sensibilité au déclencheur et de la qualité de dispersion, ce qui déplace l'accent vers l'ingénierie applicative, la caractérisation analytique et la fabrication à façon qualifiée.

Les collaborations récentes montrent où la valeur se construit tout au long de la chaîne. En janvier 2026, Mativ a réalisé un investissement en capital dans Miru Smart Technologies afin d'approfondir un partenariat axé sur la commercialisation de vitrages électrochromiques, reliant l'approvisionnement en matériaux à la qualification automobile en aval. En mars 2026, Z-Polymers a annoncé un investissement stratégique de Kureha et un accord de développement conjoint visant à accélérer la commercialisation de sa plateforme de polymère à cristaux liquides Tullomer, associant l'innovation en résines spécialisées au savoir-faire industriel d'une grande entreprise. En avril 2026, Teknor Apex a annoncé une coentreprise avec Shriram Polytech (DCM Shriram) en Inde (PolyTek) pour développer des composés polymères avancés, reflétant une orientation vers le compoundage localisé et les services techniques orientés client dans des pôles de fabrication à forte croissance.

Paysage concurrentiel

Le marché des polymères intelligents présente une fragmentation modérée. BASF, Covestro AG et Evonik Industries, AG figurent parmi les acteurs de premier rang, capitalisant sur des usines pilotes polyvalentes et une distribution mondiale. Les entreprises de rang intermédiaire se différencient par des chimies spécifiques aux applications. Les start-ups se concentrent sur des niches de durabilité. Les entreprises qui font progresser les polymères intelligents à base de polyhydroxyalcanoates ciblent l'emballage compostable.

Leaders du secteur des polymères intelligents

Covestro AG

BASF

Evonik Industries, AG

Huntsman International LLC

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre dans les applications où les polymères intelligents remplacent des assemblages multi-pièces ou permettent de nouvelles fonctions dans des formats contraints, notamment l'électronique portable, les revêtements auto-réparants, ainsi que le biomédical et la santé, le plus grand segment d'utilisateurs finaux avec une part de 39,20 % en 2025. Des voies de conversion sont déjà visibles dans les partenariats et programmes : Covestro et Linxens (octobre 2024) ont ciblé des patchs de peau électronique pour la surveillance continue de la santé, et Covestro a également présenté des travaux sur les textiles intelligents conducteurs utilisant des dispersions de polyuréthane Impranil à base d'eau avec des partenaires de recherche, favorisant l'intégration de polymères réactifs dans les textiles sans procédés riches en solvants. Dans la R&D aérospatiale et robotique, l'impression 4D et l'actionnement piloté par stimulus continuent de passer des démonstrations en laboratoire à des prototypes conçus, créant un espace vierge pour les fournisseurs de matériaux capables de standardiser des formulations imprimables et de les qualifier pour une production répétable.

Du côté de l'offre, les investissements dans les polymères hautes performances et les stratégies de capacité régionale soutiennent une adoption plus large des systèmes de polymères intelligents et fonctionnels dans les applications électroniques et de mobilité. Arkema a achevé un projet de 20 millions USD en juin 2026 pour augmenter de 15 % sa capacité de PVDF à Calvert City, dans le Kentucky, et a également annoncé en mars 2026 une expansion de 20 % de la capacité de Kynar PVDF à Changshu, en Chine (mise en service prévue en 2028), citant une demande tirée par les batteries, les semi-conducteurs et le câblage des centres de données, où les polymères fonctionnels sont utilisés dans l'isolation haute performance, les liants et les revêtements. En Europe, le calendrier de déclaration REACH sur les microparticules de polymères synthétiques pour l'année civile 2026, avec des premières soumissions dues en mai 2027, crée une opportunité supplémentaire pour les fournisseurs capables de repenser les systèmes particulaires, de documenter la composition de manière transparente et de proposer des alternatives conformes pour les revêtements, les encres et les applications destinées aux consommateurs.

Développements récents du secteur

- Juin 2026 : Tissium a levé 60 millions EUR en financement en capital et en dette pour développer la commercialisation de sa plateforme de polymère activée par la lumière utilisée dans la réparation tissulaire, y compris les applications sur les nerfs périphériques. Ce financement soutient la fabrication ainsi qu'un développement clinique et commercial plus large, renforçant les signaux de demande pour les polymères sensibles aux stimuli spécialisés dans des applications médicales avancées.

- Juin 2025 : Courbis a annoncé un partenariat avec Covestro axé sur les solutions de polymères intelligents, reliant le développement des matériaux au traitement industriel et au support applicatif. Cette collaboration met en lumière la manière dont les producteurs et transformateurs de polymères s'alignent pour raccourcir les cycles de qualification des matériaux réactifs dans les pièces d'usage final.

- Octobre 2024 : Covestro et Linxens se sont associés pour développer des patchs de peau électronique médicaux, en traitant la sélection des matériaux, la conception des procédés de fabrication et la conformité réglementaire pour les dispositifs portables de surveillance continue de la santé. Ce projet relie directement les travaux de formulation de polymères intelligents aux exigences de production évolutive des dispositifs, renforçant la santé et l'électronique portable comme canaux prioritaires de commercialisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des polymères intelligents est comptabilisé comme la valeur des ventes mondiales de résines polymères sensibles aux stimuli et de composés formulés présentant un changement mesurable et réversible de propriétés lorsqu'ils sont exposés à des déclencheurs tels que la température, le pH ou les champs électriques et magnétiques.

Exclusions du périmètre : nous ne comptabilisons pas les plastiques spécialisés conventionnels à performance uniquement statique, ni les composites intelligents dont la fonction active provient principalement d'un composant non polymère.

Aperçu de la segmentation

- Par type

- Réactifs aux stimuli physiques

- Réactifs aux stimuli chimiques

- Réactifs aux stimuli biologiques

- Polymères autoréparants

- Autres types de polymères intelligents

- Par secteur d'utilisation final

- Biomédical et santé

- Électricité et électronique

- Textile

- Automobile

- Autres secteurs (énergie et électricité, emballage, pétrole et gaz, construction)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la constitution d'une base factuelle reliant la production de polymères, les flux commerciaux et les signaux de demande en aval à l'utilisation des polymères intelligents. Des sources publiques telles que l'USGS, la Commission américaine du commerce international (statistiques commerciales), l'Agence européenne des produits chimiques et UN Comtrade ont été utilisées pour recouper l'évolution des principales catégories de polymères et de produits chimiques et signaler les évolutions inhabituelles.

Nous avons également utilisé des bases de données de brevets pour suivre où se concentre l'innovation en formulation et en chimie des polymères, ainsi que des revues à comité de lecture pour cartographier la manière dont les déclencheurs (pH, température, champ électrique) se traduisent en contraintes d'adoption dans la santé, l'électronique et les applications industrielles. Les rapports annuels d'entreprises, les présentations aux investisseurs et les actualités sectorielles réputées ont été utilisés pour valider où se produisaient les extensions de capacité, les partenariats et les lancements de produits. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et une base de données d'expéditions import-export ont été utilisés pour vérifier la cohérence de l'échelle des fabricants et de l'intensité commerciale. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester la solidité des hypothèses documentaires, notamment autour de ce qui est vendu comme un polymère intelligent par opposition à un revêtement intelligent, un mélange ou un dispositif en aval. Les entretiens ont couvert les fournisseurs de matériaux, les compoundeurs, les formulateurs, les distributeurs et les grands utilisateurs finaux dans les domaines de la santé, de l'électronique et des applications industrielles, ce qui a permis d'harmoniser les taux d'adoption et la logique de tarification entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants (CXO) : 14 % | APAC : 44 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 37 % |

| Petits acteurs : 16 % | Managers : 56 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où les signaux de production, de commerce et de consommation sur les marchés finaux ont été traduits en un bassin de demande adressable pour les résines et composés de polymères intelligents, la valeur étant ensuite dérivée à l'aide de fourchettes de prix typiques par chimie et cas d'usage. Pour ancrer le modèle, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, notamment des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canaux sur les lieux d'expédition réels des volumes, et des fourchettes ASP x volume partagées par les personnes interrogées.

Les principaux intrants comprenaient les déclencheurs et les schémas d'utilisation par application (les matériaux thermosensibles et sensibles au pH sont souvent adoptés différemment), la part des polymères intelligents vendus sous forme de résine par rapport aux composés formulés, les niveaux de charge typiques dans les revêtements et les formulations médicales, ainsi que la dépendance à la fabrication régionale et aux importations qui affecte les prix réalisés. Lorsque les signaux de volume direct étaient limités, nous avons comblé les lacunes à l'aide de fourchettes de pénétration prudentes liées à des indicateurs de production observables en aval, puis avons revérifié les résultats avec des experts pour en évaluer la plausibilité.

Pour les prévisions, une analyse de scénarios a été utilisée car l'adoption dépend des calendriers réglementaires, du comportement de substitution et de la vitesse de mise à l'échelle, qui n'évoluent pas de manière linéaire. Les hypothèses de pénétration, de progression des prix et de croissance des usages finaux n'ont été ajustées que lorsqu'elles étaient étayées par des retours d'entretiens cohérents et des événements de marché observables.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés en plusieurs étapes afin que les totaux restent cohérents avec les signaux du monde réel. Nous avons comparé les résultats du modèle à des indicateurs indépendants tels que l'orientation des échanges commerciaux, les actualités relatives aux expansions de fabrication et les tendances de la demande au niveau des applications, puis avons examiné les écarts importants région par région avant validation finale.

En cas d'anomalie, les hypothèses ont été réexaminées et les experts concernés recontactés pour confirmer si l'évolution était réelle ou un artefact de données. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement lié à l'offre, aux prix ou à l'adoption peut modifier les intrants sous-jacents. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus actuelle possible sur la base des informations disponibles les plus récentes.

Taille du marché des polymères intelligents selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les polymères intelligents peuvent sembler très éloignées les unes des autres car différents auteurs comptabilisent différents points de la chaîne de valeur et traitent les formulations en aval de manière incohérente, et les choix de calendrier ajoutent également du bruit. Nous maintenons la discussion centrée sur ce qui est vendu comme matériau polymère intelligent, puis nous expliquons pourquoi d'autres valeurs peuvent tout de même être raisonnables dans le cadre de leurs propres définitions.

L'écart principal provient du fait que les produits transformés en aval soient inclus ou non. Mordor Intelligence comptabilise la valeur des polymères intelligents au niveau de la résine ou du composé sortant du fabricant ou du compoundeur, et évite d'ajouter les pièces transformées, les revêtements appliqués sur les produits ou les revenus au niveau des dispositifs. Les différences sont également liées à la manière dont les classes de stimuli sont regroupées, à l'inclusion complète ou non des matériaux auto-réparants, à la rapidité supposée d'évolution des ASP avec la montée en échelle, et à l'utilisation d'un taux de conversion de devise sur une seule année par rapport à une moyenne sur la période.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,11 milliards USD (2026) | |

| Éditeur sectoriel A | 4,60 milliards USD (2026) | Capture souvent une chaîne de valeur plus large en intégrant des formulations en aval à plus forte valeur et des revenus applicatifs, ce qui augmente le total même lorsque les volumes de résine de base sont similaires. |

| Éditeur mondial B | 1,20 milliard USD (2024) | Utilise une année de référence antérieure et peut s'appuyer davantage sur des rapports de marché des ventes avec des catégories captées plus étroites, de sorte que l'adoption ultérieure et la hausse des prix ne sont pas reflétées dans le chiffre indiqué. |

Le tableau montre que l'essentiel de l'écart provient de ce qui est comptabilisé, du moment où cela est comptabilisé, et de la manière dont le prix et l'adoption sont projetés. En maintenant l'unité comptabilisée au niveau des ventes de résines et de composés, puis en la vérifiant par rapport aux échanges commerciaux, aux signaux de production et aux fourchettes de prix d'experts, nous obtenons un chiffre plus facile à réconcilier et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des polymères intelligents ?

La taille du marché des polymères intelligents est de 2,11 milliards USD en 2026, avec des prévisions pointant vers 4,87 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les polymères réactifs aux stimuli biologiques se développent à un TCAC de 21,55 %, dépassant les autres catégories grâce à la demande croissante dans la délivrance ciblée de médicaments.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

La région bénéficie de chaînes d'approvisionnement intégrées dans l'électronique et le textile, d'un financement gouvernemental favorable à la recherche et au développement, et d'une large base de consommateurs adoptant des dispositifs portables de surveillance de la santé.

Comment les revêtements en polymères autoréparants sont-ils utilisés dans l'industrie ?

Ils réparent de manière autonome les rayures et les microfissures, prolongeant la durée de vie des produits dans les panneaux de carrosserie automobile, les boîtiers d'électronique grand public et les revêtements d'infrastructure.

Quels sont les principaux obstacles à la commercialisation ?

Les coûts de production élevés lors de la montée en échelle et la complexité réglementaire, notamment pour les applications médicales, constituent les principaux freins affectant l'adoption sur le marché.

Dernière mise à jour de la page le: