Taille et part du marché de l'énergie solaire en Roumanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

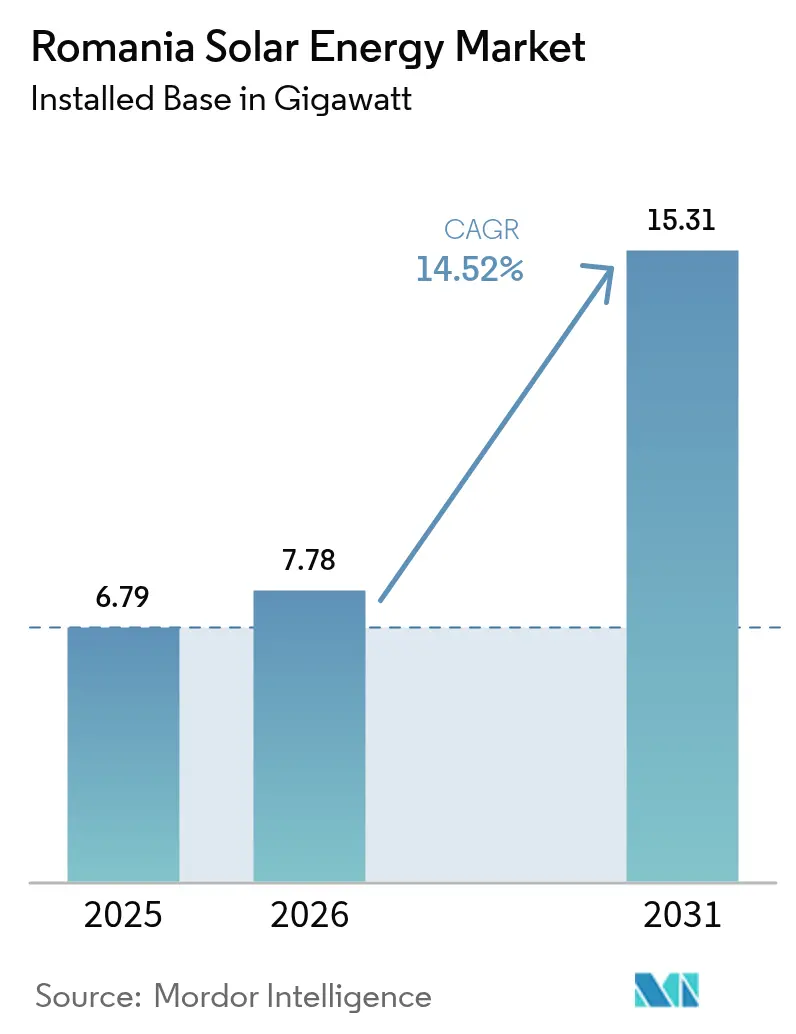

| Taille du marché de l'année de base (2025) | 6.79 gigawatt |

| Volume du Marché (2026) | 7.78 gigawatt |

| Volume du Marché (2031) | 15.31 gigawatt |

| Taux de croissance (2026 - 2031) | 14.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Roumanie par Mordor Intelligence

La taille du marché de l'énergie solaire en Roumanie est estimée à 7,78 gigawatts en 2026, en hausse par rapport à la valeur de 6,79 gigawatts en 2025, avec des projections pour 2031 atteignant 15,31 gigawatts, soit une croissance à un TCAC de 14,52 % sur la période 2026-2031.

Cette accélération est portée par les subventions du Mécanisme pour la reprise et la résilience, des règles simplifiées en matière d'utilisation duale des terres agricoles, ainsi que par la montée en puissance des contrats d'achat d'énergie d'entreprise (PPA) qui ancrent les nouvelles capacités à des contrats d'approvisionnement à long terme. La numérisation du réseau électrique, la baisse des coûts du photovoltaïque solaire et un mécanisme de contrats pour différence (CfD) d'une valeur de 3 milliards d'euros renforcent davantage la sécurité des revenus pour les projets à grande échelle utilitaire. Le désengagement de la Roumanie du charbon a également repositionné les gestionnaires de réseaux de distribution en tant qu'acteurs actifs des programmes d'installation en toiture, tandis que les incitations à la fabrication locale raccourcissent les chaînes d'approvisionnement et soutiennent la création d'emplois. Ces facteurs conjugués positionnent le marché roumain de l'énergie solaire comme un pôle de déploiement en Europe centrale et orientale.

Principaux points à retenir du rapport

- Par technologie, le photovoltaïque solaire représentait 100,00 % de la part du marché de l'énergie solaire en Roumanie en 2025.

- Par type de réseau, les systèmes connectés au réseau dominaient le marché roumain de l'énergie solaire avec une part de 95,10 % en 2025.

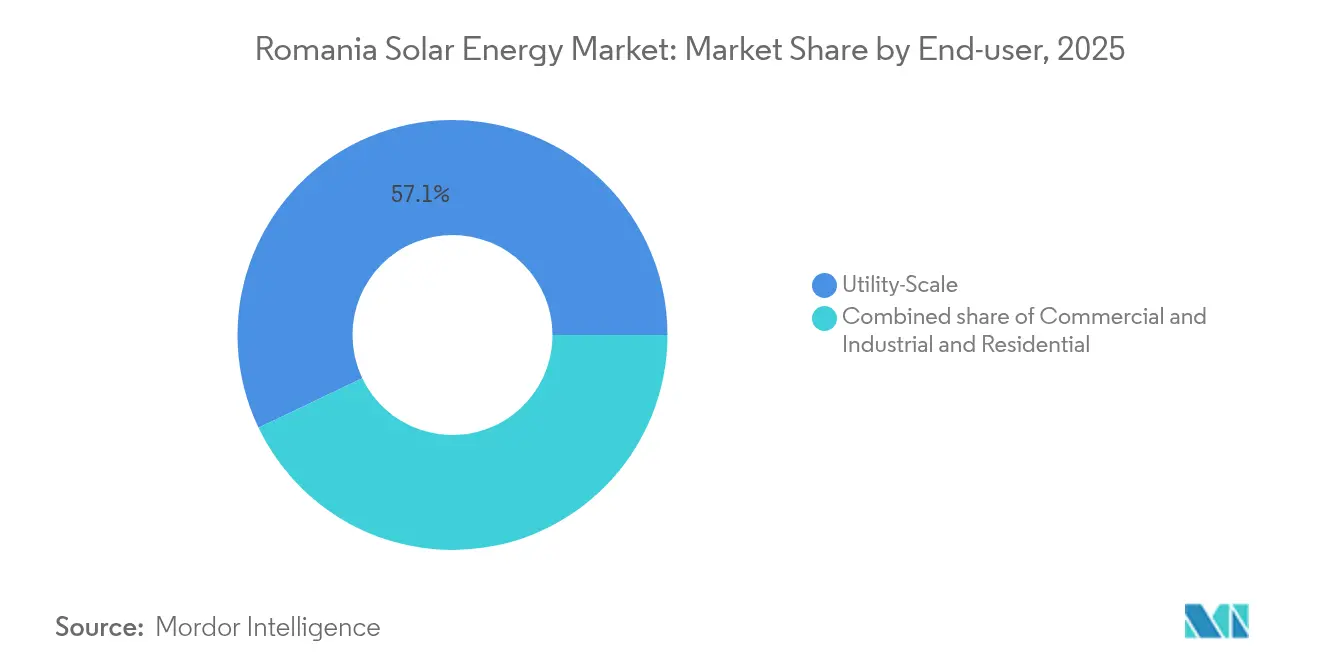

- Par utilisateur final, les centrales à grande échelle utilitaire menaient le marché roumain de l'énergie solaire avec une part de 57,10 % en 2025, tandis que le segment résidentiel devrait progresser à un TCAC de 18,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Roumanie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stimulus renouvelable financé par l'UE (MRR) | +3.20% | Nationale, départements du sud et de l'ouest | Moyen terme (2 à 4 ans) |

| Primes d'alimentation et certificats verts favorables | +2.80% | Nationale, accent sur les zones rurales | Long terme (≥ 4 ans) |

| Montée en puissance des PPA d'entreprise | +2.10% | Corridors industriels à l'échelle nationale | Court terme (≤ 2 ans) |

| Baisse du coût actualisé de l'énergie (LCOE) du photovoltaïque solaire | +1.90% | Dynamique de coût mondiale, adoption locale | Moyen terme (2 à 4 ans) |

| Numérisation du réseau permettant le photovoltaïque distribué | +1.50% | Zones urbaines et périurbaines | Long terme (≥ 4 ans) |

| Projets pilotes d'agrivoltaïsme permettant un double usage des terres | +1.30% | Régions agricoles du sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stimulus renouvelable financé par l'UE (MRR)

Le Plan national de reprise et de résilience de la Roumanie alloue 2,8 milliards d'euros aux énergies renouvelables, avec 400 millions d'euros supplémentaires provenant du Fonds de modernisation dédiés à l'énergie solaire et éolienne. Les contrats couvrent déjà 831 projets photovoltaïques dans le secteur public, totalisant 296,76 MW, et sont soutenus par 367,6 millions d'euros de subventions.(1)Newsweek Romania, "Fabrica de soare a României : 831 de proiecte...", newsweek.roCes programmes éliminent les obstacles liés aux coûts d'investissement, ciblent 3 GW de nouvelles capacités d'ici 2026 et stimulent le co-investissement privé qui multiplie les fonds publics engagés. Les estimations des retombées indiquent que chaque euro public attire environ 1,1 euro de dépenses privées, selon la BEI. Le modèle développe également les compétences des installateurs et la profondeur de la chaîne d'approvisionnement, accélérant ainsi l'adoption ultérieure du solaire commercial et résidentiel.

Primes d'alimentation et certificats verts favorables

Le double dispositif d'incitation combine des primes d'alimentation avec des certificats verts négociables, offrant des flux de revenus stables qui améliorent la bancabilité des installations jusqu'à 400 kW. Les règles simplifiées de l'ANRE réduisent les délais d'obtention des permis et les coûts de transaction, permettant aux petits systèmes de monétiser l'excédent d'électricité tout en bénéficiant de tarifs premium. Bien que l'Ordonnance d'urgence 20/2025 supprime les obligations relatives aux certificats pour les grands acheteurs industriels, elle oriente ces consommateurs vers l'approvisionnement solaire direct, préservant ainsi la demande pour les nouvelles installations en toiture et au sol. L'approche politique mixte réduit les marges de financement par rapport à une exposition totale au marché libre.

Montée en puissance des PPA d'entreprise

Les PPA solaires à long terme constituent désormais une couverture privilégiée pour les industriels confrontés à la volatilité des prix de gros. DRI-OMV Petrom a signé un contrat de livraison physique annuelle de 100 GWh, le plus important accord d'énergie renouvelable d'entreprise du pays, établissant des références de découverte de prix pour les futures transactions.(2)Banque européenne d'investissement, "Investment Report 2023/2024", eib.org Source : Green-Forum, "nextE", green-forum.eu Green-Forum, "nextE", green-forum.eu Les producteurs d'électricité indépendants construisent des centrales expressément autour de tels accords, tandis que l'Ordonnance d'urgence 143/2021 a levé les restrictions sur le commerce bilatéral et simplifié les structures de partage des risques. La production photovoltaïque diurne coïncide avec les profils de charge industrielle, rendant les PPA solaires plus attractifs que l'éolien pour certains secteurs.

Baisse du coût actualisé de l'énergie (LCOE) du photovoltaïque solaire

Les prix des modules ont chuté d'environ 60 % entre 2022 et 2024, permettant aux projets roumains d'obtenir des prix de référence CfD proches de 51 euros/MWh - déjà inférieurs aux références des combustibles fossiles. La fabrication nationale émerge à travers une usine d'une capacité annuelle de 1,5 GW, qui bénéficie de 32,92 millions d'euros d'aide au titre du PNRR.(3)TaiyangNews, "Government Backs 1.5 GW Solar Module Production...," taiyangnews.info Un coût d'investissement réduit, une meilleure efficacité des modules et un financement moins cher se conjuguent pour maintenir le marché de l'énergie solaire en Roumanie sur une trajectoire de croissance soutenue, malgré la maturation des incitations.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longueur des procédures de raccordement au réseau | −2.4% | Nationale, périphéries rurales | Court terme (≤ 2 ans) |

| Concurrence du repowering de l'éolien terrestre | −1.8% | Zones côtières et montagneuses | Moyen terme (2 à 4 ans) |

| Restrictions de zonage pour la protection des terres agricoles | −1.6% | Terres agricoles à haute valeur | Long terme (≥ 4 ans) |

| Hausse des taux d'intérêt domestiques après 2023 | −1.1% | Nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longueur des procédures de raccordement au réseau

Le carnet de candidatures de Transelectrica dépasse 31,74 GW, allongeant les délais d'approbation au-delà de 12 mois et augmentant les coûts de portage. L'allocation de capacité prévue par voie d'enchères à partir de 2026 pourrait donner la priorité aux actifs prêts à être déployés, mais les renforcements du réseau demeurent essentiels, notamment dans les départements du sud-est riches en ressources solaires.(4)Profit.ro, "Panouri solare flotante...," profit.ro Les retards compriment les fenêtres CfD des développeurs et augmentent le risque d'exécution.

Concurrence du repowering de l'éolien terrestre

Les récentes enchères CfD ont vu les offres éoliennes à 65 euros/MWh contre 51 euros/MWh pour le solaire, soutenant 1,1 GW de repowering contre 432 MW de nouveau photovoltaïque. Les parcs éoliens existants disposent de raccordements au réseau déjà en place et bénéficient de procédures d'autorisation plus rapides, incitant les développeurs à rechercher des primes de repowering qui peuvent supplanter le solaire en champ libre sur les sites privilégiés. Les opérateurs solaires répondent avec des concepts hybrides photovoltaïque-stockage qui augmentent les facteurs de charge et les revenus liés aux services réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque solaire domine grâce à sa compétitivité-coût

Le photovoltaïque solaire représentait l'intégralité de la part du marché de l'énergie solaire en Roumanie en 2025, soulignant l'absence de la concentration solaire thermodynamique en raison d'un rayonnement normal direct modeste et d'une intensité capitalistique plus élevée. La taille du marché de l'énergie solaire en Roumanie pour le photovoltaïque devrait progresser à un TCAC de 14,52 % jusqu'en 2031, portée par les incitations aux installations en toiture et les CfD à grande échelle utilitaire. Les usines de modules locales, avec une production annuelle totale de 1,779 GW, sont éligibles aux bonus d'approvisionnement au titre de la Loi sur l'industrie zéro émission nette, améliorant ainsi la compétitivité du contenu national.

Les développeurs du marché roumain de l'énergie solaire intègrent de plus en plus des systèmes de stockage par batteries et des systèmes de suivi solaire afin d'améliorer les facteurs de charge et de générer des revenus liés aux services réseau. La localisation de la fabrication réduit les coûts logistiques et sécurise les chaînes d'approvisionnement face aux tensions commerciales mondiales. La concentration solaire thermodynamique reste marginalisée en raison d'un coût actualisé de l'énergie non économique par rapport au photovoltaïque associé au stockage.

Par type de réseau : forte progression du hors réseau portée par l'électrification rurale

Les centrales connectées au réseau représentaient 95,10 % de la capacité en 2025, une part qui devrait rester supérieure à 90 % jusqu'en 2031, les enchères CfD favorisant les projets raccordés aux services publics. La taille du marché de l'énergie solaire en Roumanie pour les systèmes connectés au réseau bénéficie de 56,2 millions d'euros alloués aux améliorations du réseau de transport. L'automatisation distribuée et les compteurs intelligents aident les réseaux à absorber les injections diurnes croissantes, réduisant ainsi l'écrêtement.

La capacité hors réseau, bien que modeste, devrait progresser à un TCAC de 20,80 % jusqu'en 2031, portée par les projets agrivoltaïques et les microréseaux ruraux pilotes. L'Ordonnance d'urgence 134/2024 a supprimé la double imposition sur les batteries, permettant des installations combinant photovoltaïque et stockage qui remplacent les groupes électrogènes diesel pour les exploitations agricoles et les tours de télécommunication. Ces solutions permettent l'accès à l'énergie et des économies de coûts là où les extensions du réseau ne sont pas économiquement viables.

Par utilisateur final : le segment résidentiel s'accélère grâce à la croissance des prosommateurs

Les parcs à grande échelle utilitaire détenaient 57,10 % de la part du marché de l'énergie solaire en Roumanie en 2025, favorisés par les CfD et les économies d'échelle. Des projets tels que la centrale de 155 MW de Rătești illustrent les améliorations de la bancabilité grâce à un approvisionnement prévisible. Le segment conserve la tête en termes de volume, bien que son taux de croissance se modère à mesure que la base s'élargit.

Les systèmes résidentiels affichent le TCAC le plus rapide de 18,55 % jusqu'en 2031, catalysé par des financements destinés aux associations de propriétaires qui imposent des installations photovoltaïques de ≥ 10 kWc associées à un stockage dimensionné à ≥ 50 % de la capacité du parc. La mesure du net metering et la simplification des licences pour les systèmes de 400 kW stimulent également les toitures commerciales. Les PPA d'entreprise soutiennent les installations commerciales et industrielles en autoconsommation qui réduisent les charges de réseau et les engagements carbone.

Analyse géographique

Les départements du sud, tels que Constanța, Călărași et Giurgiu, accueillent la majorité des projets à grande échelle utilitaire en développement en raison de leurs 1 900 à 2 400 heures d'ensoleillement annuel et de leur topographie plane, qui facilite la construction. Les projets associent le photovoltaïque à l'éolien et au stockage pour optimiser l'utilisation du réseau. Les clusters industriels de l'ouest favorisent les installations commerciales et industrielles sur site qui alignent la production sur les charges diurnes, réduisant les factures d'électricité et les émissions du périmètre 2.

La zone métropolitaine de Bucarest est en tête du déploiement en toiture. Des tarifs de détail plus élevés et des incitations municipales accélèrent l'adoption des systèmes prosommateurs dans les immeubles d'appartements, tandis qu'une grande disponibilité de capacité d'installation raccourcit les cycles de projet. Le déploiement des compteurs intelligents soutient une facturation granulaire et des tarifs flexibles.

Les zones du nord et les zones montagneuses utilisent le photovoltaïque distribué pour compléter les sources d'énergie hydroélectriques et de biomasse. Les projets pilotes agrivoltaïques dans les régions horticoles à haute valeur protègent la diversité des revenus face aux risques climatiques, garantissant que le déploiement solaire s'étend au-delà des corridors du sud-est riches en ressources.

Paysage concurrentiel

Le secteur solaire roumain est modérément concentré, avec Photon Energy Group et Enel Green Power Romania qui ancrent le premier rang, tandis que Nofar Energy, Econergy et NextE Renewable se développent de manière agressive. Les développeurs internationaux forment des coentreprises locales pour naviguer dans les processus d'autorisation et d'engagement communautaire. Les stratégies se différencient par l'intégration verticale, les portefeuilles de PPA d'entreprise et la co-implantation de systèmes de stockage.

Les acteurs nationaux de la fabrication, tels que SC Heliomit SRL et KBK Kraft Projekt, renforcent la sécurité de l'approvisionnement et se qualifient pour les bonus de contenu européen, créant un avantage concurrentiel en termes de coûts. Des prêteurs tels que la BEI et la BERD canalisent des prêts verts vers des développeurs respectant les normes ESG, réduisant ainsi le coût moyen pondéré du capital par rapport à la dette purement commerciale.

Les services à valeur ajoutée, tels que l'exploitation et la maintenance numériques, les onduleurs de soutien réseau et les offres d'énergie en tant que service, constituent des facteurs de différenciation sur le marché. Les acteurs qui associent ces capacités à des portefeuilles bancables se positionnent pour capter des parts sur le long terme, à mesure que les ajouts annuels au marché de l'énergie solaire en Roumanie dépassent 1 GW par an.

Principaux acteurs du secteur de l'énergie solaire en Roumanie

Sunshine Solar Energy SRL

Danagroup.hu

Amerisolar AP

Enel Green Power SpA

Photon Energy Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : OMV Petrom a finalisé l'acquisition d'un portefeuille solaire de 710 MW auprès de Jantzen Energy pour un montant non divulgué, élargissant ainsi sa capacité renouvelable pour soutenir les opérations pétrochimiques et les objectifs de durabilité d'entreprise à travers la Roumanie.

- Novembre 2024 : Huadian Romania a acquis le projet solaire Studina de 134 MW auprès d'un développeur local, marquant l'entrée de l'entreprise d'État chinoise sur le marché des énergies renouvelables roumain avec des plans pour 300 MW supplémentaires d'ici 2026.

- Octobre 2024 : Le Monsson Group a obtenu 45 millions d'euros de financement de la BERD pour une extension de stockage par batteries de 216 MWh, créant la plus grande installation de stockage d'énergie à grande échelle utilitaire de Roumanie, intégrée à la production solaire.

- Septembre 2024 : PPC Renewables a lancé la construction d'un projet solaire de 727 MW dans le département de Dolj, représentant la plus grande installation solaire monosite de Roumanie avec un investissement total de 400 millions d'euros.

- Août 2024 : Restart Energy a annoncé un pipeline de développement solaire de 500 MW réparti sur 5 départements, soutenu par un package de financement de 300 millions d'euros provenant d'investisseurs internationaux et de banques de développement.

Périmètre du rapport sur le marché de l'énergie solaire en Roumanie

L'énergie solaire est l'une des énergies renouvelables. Elle est produite en convertissant l'énergie déjà présente dans le soleil. Lorsque la lumière solaire traverse l'atmosphère terrestre, elle se présente principalement sous forme de lumière visible et de rayonnement infrarouge. Les panneaux de cellules solaires sont utilisés pour convertir cette énergie en électricité.

Le marché roumain de l'énergie solaire est segmenté par utilisateur final. Par utilisateur final, le marché est segmenté en utilisateurs résidentiels, commerciaux et industriels, et à grande échelle utilitaire. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée.

| Photovoltaïque solaire (PV) |

| Concentration solaire thermodynamique (CST) |

| Connecté au réseau |

| Hors réseau |

| Grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/Panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Concentration solaire thermodynamique (CST) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | Grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/Panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles répond le rapport

Quelle est la taille de la capacité solaire installée en Roumanie en 2026 ?

La taille du marché de l'énergie solaire en Roumanie a atteint 7,78 GW en 2026.

Quelle est la capacité projetée pour 2031 ?

La capacité installée devrait atteindre 15,31 GW d'ici 2031.

Quel taux de croissance est attendu entre 2026 et 2031 ?

La capacité devrait s'accroître à un TCAC de 14,52 % sur la période de prévision.

Quel segment connaît la croissance la plus rapide ?

Les installations résidentielles progressent à un TCAC de 18,55 % jusqu'en 2031.

Quelle est la prédominance de la technologie photovoltaïque solaire ?

Le photovoltaïque solaire représente 100,00 % de la capacité, sans présence commerciale de la concentration solaire thermodynamique.

Quelles politiques soutiennent l'adoption en toiture ?

Le net metering, la simplification des licences pour les systèmes de 400 kW et le financement des systèmes de ≥ 10 kWc avec stockage stimulent l'adoption résidentielle.

Dernière mise à jour de la page le: