Taille et part du marché roumain de l'EPC dans le secteur de l'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

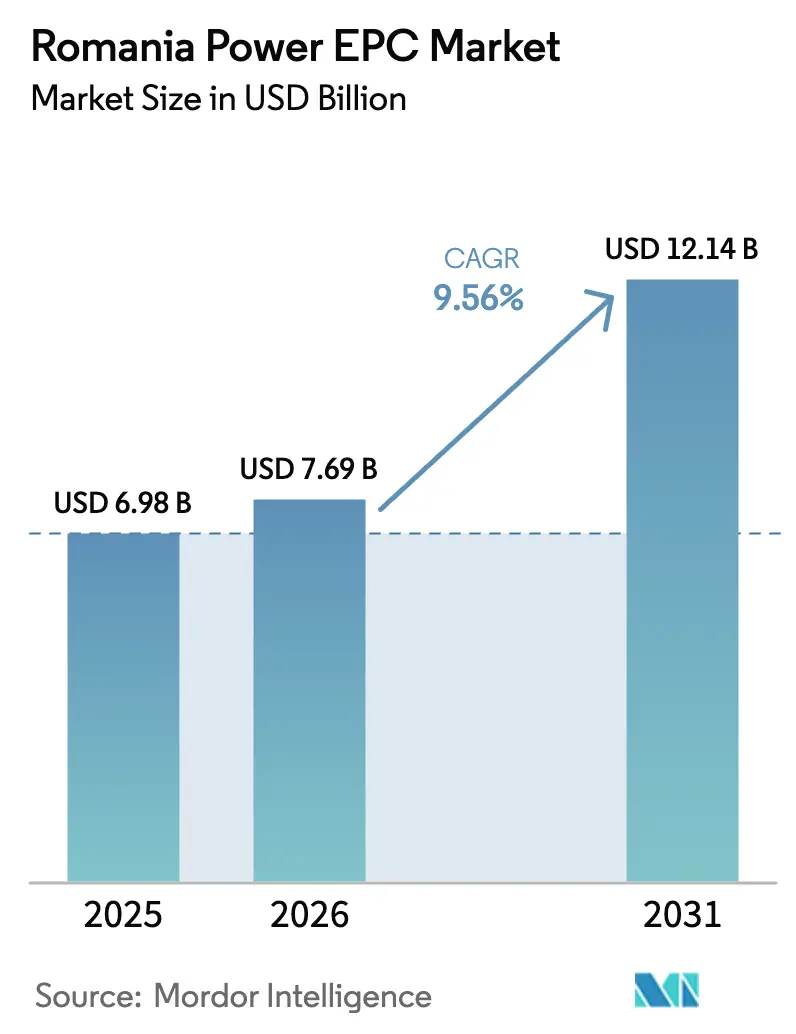

| Taille du marché de l'année de base (2025) | 6.98 Milliards de dollars |

| Taille du Marché (2026) | 7.69 Milliards de dollars |

| Taille du Marché (2031) | 12.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché roumain de l'EPC dans le secteur de l'énergie par Mordor Intelligence

La taille du marché roumain de l'EPC dans le secteur de l'énergie était évaluée à 6,98 milliards USD en 2025 et devrait croître de 7,69 milliards USD en 2026 pour atteindre 12,14 milliards USD d'ici 2031, à un TCAC de 9,56 % durant la période de prévision (2026-2031).

Le cycle haussier est porté par un pipeline de 4,2 GW de contrats pour différence (CfD), par les retraits accélérés d'unités à charbon et par des programmes de modernisation du réseau cofinancés par l'Union européenne et des prêteurs multilatéraux. La dynamique d'investissement est renforcée par l'octroi de licences pour l'éolien offshore, les subventions au solaire résidentiel en toiture et un régime de négociation bilatérale libéralisé qui ouvre la voie aux contrats d'achat d'électricité (PPA) d'entreprise. La concurrence s'intensifie alors que les grands acteurs EPC grecs, autrichiens et allemands rivalisent avec les opérateurs historiques d'État pour des contrats clés en main, tandis que les intégrateurs locaux exploitent les niches de la production décentralisée. Les conditions de financement continuent de s'assouplir ; une dette de projet inférieure à 5 % est désormais standard pour les énergies renouvelables adossées à des CfD, ce qui soutient la visibilité des flux de trésorerie et élargit la capacité adressable dans les domaines de l'éolien, du solaire, du gaz et du stockage.

Principaux enseignements du rapport

- Le marché roumain de l'EPC dans le secteur de l'énergie est segmenté en EPC de production d'énergie et EPC de transport et distribution d'électricité (T&D). L'EPC de production d'énergie a capté 64,6 % de la part des revenus en 2025, et cette part devrait croître à un TCAC de 10,15 % jusqu'en 2031.

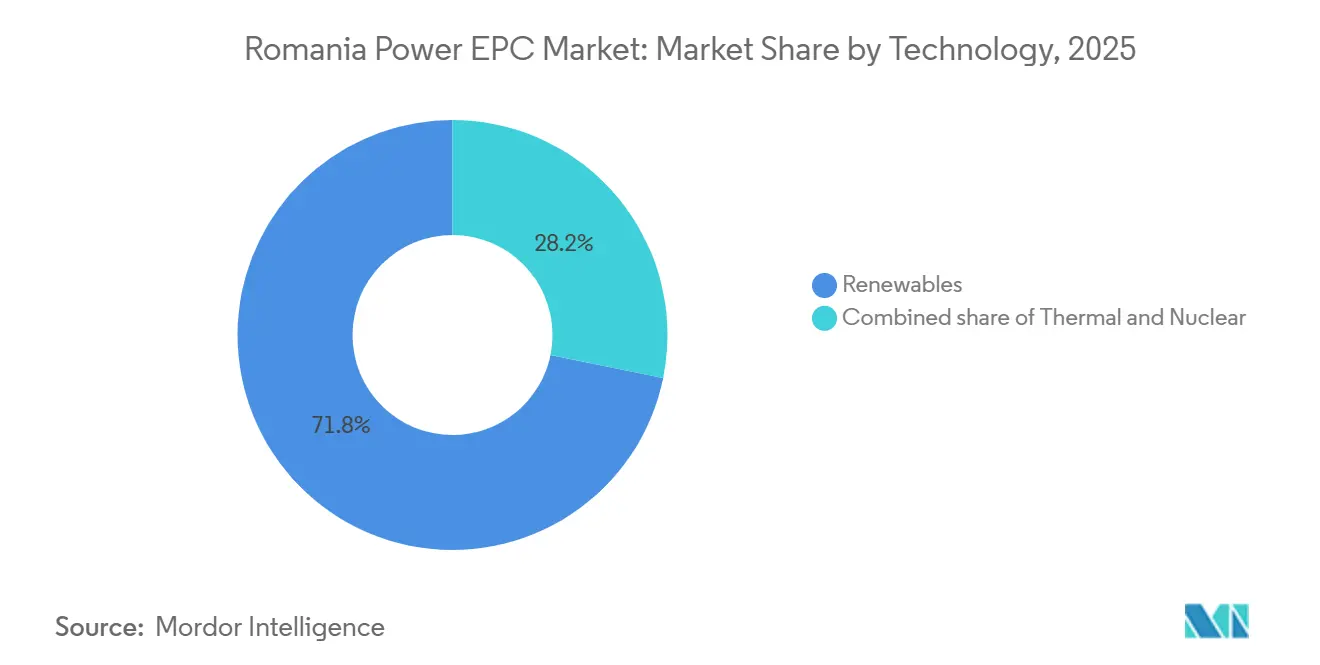

- Par technologie, les énergies renouvelables ont dominé avec une part de 71,8 % du marché roumain de l'EPC de production d'énergie en 2025 et progressent à un TCAC de 10,7 % jusqu'en 2031.

- Par tranche de capacité, le segment 100–499 MW détenait une part de 65,1 % en 2025 ; le segment de l'énergie distribuée inférieur à 100 MW devrait se développer à un TCAC de 12,1 % jusqu'en 2031.

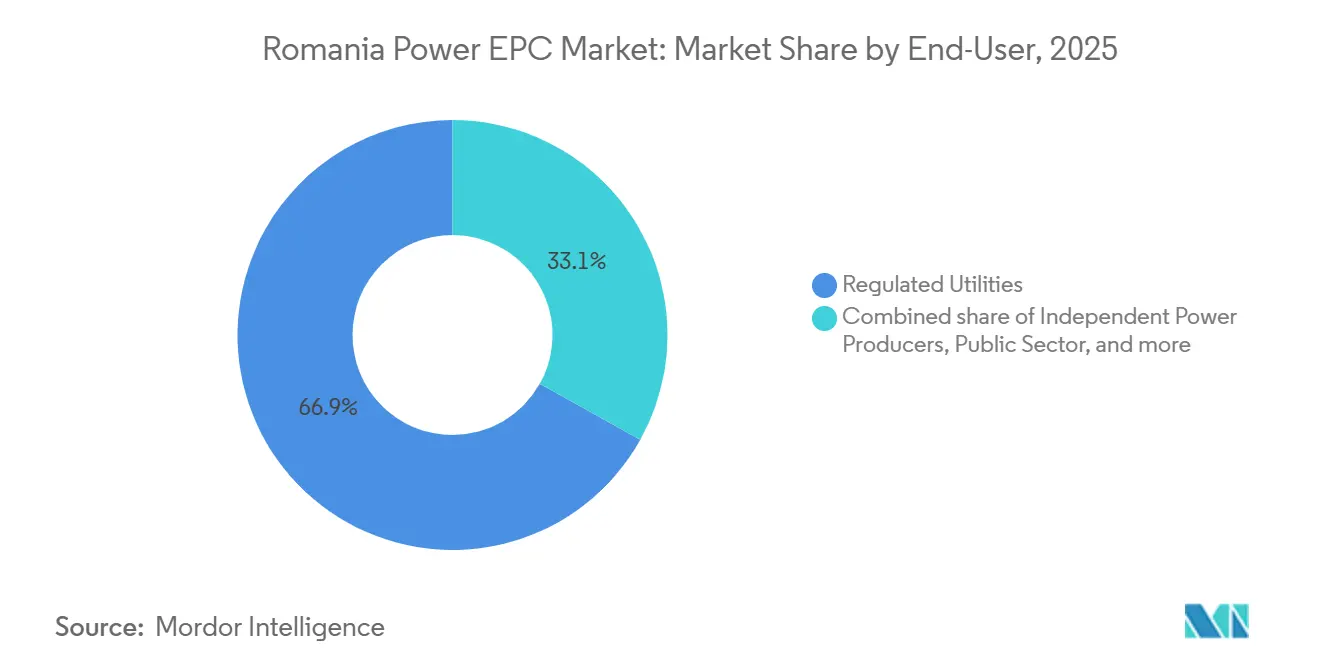

- Par utilisateur final, les services publics réglementés représentaient 66,9 % de la part du marché roumain de l'EPC de production d'énergie en 2025, tandis que les producteurs d'électricité indépendants (PEI) enregistraient le TCAC prévisionnel le plus élevé à 11,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché roumain de l'EPC dans le secteur de l'énergie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programme CfD de 5 GW soutenu par l'UE pour l'éolien terrestre et le solaire | +2.8% | National, concentré dans les régions de Dobrogea, Banat et Oltenia | Moyen terme (2-4 ans) |

| Vague de numérisation du réseau financée par le Fonds de modernisation | +1.5% | National, avec des corridors prioritaires en Transylvanie et en Munténie | Long terme (≥4 ans) |

| Retrait accéléré du charbon entraînant des dépenses d'investissement de remplacement | +2.1% | Bassins charbonniers d'Oltenia et de Hunedoara ; capacité de remplacement dispersée à l'échelle nationale | Moyen terme (2-4 ans) |

| Programme de rénovation des bâtiments regroupant EPC solaire en toiture + CVC | +0.9% | Centres urbains (Bucarest, Cluj-Napoca, Timișoara, Iași) et communes périurbaines | Long terme (≥4 ans) |

| Cadre éolien offshore ouvrant la voie aux fermes pilotes en mer Noire | +1.2% | Zone maritime de Constanța, avec renforcement du réseau terrestre en Dobrogea | Long terme (≥4 ans) |

| PPA d'entreprise en hausse après la réforme du commerce bilatéral | +0.7% | Clusters industriels dans les comtés de Prahova, Argeș, Dolj et Timiș | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Le programme CfD de 5 GW soutenu par l'UE accélère le déploiement des énergies renouvelables

Le mécanisme CfD roumain, capitalisé avec 3 milliards EUR provenant du Fonds de modernisation de l'UE, a attribué 4,2 GW lors des enchères de 2024-2025, dépassant l'objectif initial de 3,5 GW. Les prix d'exercice ont glissé à 35 EUR/MWh pour le solaire, soulignant la déflation des coûts des modules et la réduction des primes de risque. Le plancher de revenus sur 15 ans permet aux PEI de sécuriser un financement de projet inférieur à 5 %, comprimant les coûts nivelés et renforçant la compétitivité face aux services publics réglementés. Les premiers entrants tels que Rezolv Energy et Low Carbon ont financé la ferme éolienne Vifor de 192 MW dans ces conditions, atteignant la mise en service commerciale fin 2025. À partir de janvier 2026, les créneaux de raccordement au réseau supérieurs à 5 MW sont mis aux enchères avec des garanties financières, filtrant les offres spéculatives et donnant la priorité aux actifs prêts à être mis en chantier.[1]Autorité nationale de réglementation de l'énergie, "Lignes directrices pour les enchères de raccordement au réseau," anre.ro

La numérisation du réseau financée par le Fonds de modernisation libère la capacité d'accueil

Le plan 2024-2033 de Transelectrica alloue 56,2 millions EUR au déploiement de systèmes solaires et de stockage dans 29 sous-stations, remplaçant les groupes électrogènes diesel et permettant la capacité de démarrage autonome.[2]Transelectrica, "Plan de développement du réseau sur dix ans 2024-2033," transelectrica.ro Les améliorations complémentaires de la distribution comprennent un prêt de 100 millions EUR de la BERD à Rețele Electrice, propriété de PPC, pour 500 000 compteurs intelligents, et une facilité de 200 millions EUR de la BEI au groupe Electrica's DEER pour des déploiements SCADA, réduisant les pertes techniques en dessous de 8 %. Quatre nouveaux corridors à 400 kV évacueront l'éolien offshore et intégreront le solaire attribué par CfD, soulageant l'écrêtement qui atteint actuellement 12 % en Dobrogea. Les objectifs gouvernementaux prévoient 2 GW de stockage par batterie d'ici 2026, fournissant des services de fréquence et différant 300 millions USD de dépenses d'investissement en transport.

Le retrait accéléré du charbon entraîne une vague de dépenses d'investissement de remplacement

La Roumanie vise à retirer 2,25 GW de charbon d'ici 2032 ; des dérogations provisoires prolongent les unités clés jusqu'en 2029 pour la sécurité du réseau. La reconversion de CE Oltenia combine 1 325 MW de gaz et 690 MW de solaire, bien que des retards de calendrier aient décalé les mises en service du gaz à 2028. Le remplacement par le gaz comprend également le CCGT de 430 MW d'Iernut de Romgaz, avec un rendement de 56 % et une capacité de captage du carbone. Les développeurs privés superposent des énergies renouvelables et du stockage sur les anciens sites charbonniers, tirant parti des connexions au réseau existantes tout en absorbant la main-d'œuvre déplacée. Les rénovations des réserves de charbon, illustrées par la révision de 100 millions EUR de l'unité 5 de Rovinari, soulignent l'urgence du gaz dispatchable et du stockage à mesure que la pénétration des énergies renouvelables s'approfondit.

Le programme de rénovation des bâtiments regroupe EPC solaire en toiture et CVC

Le programme Casa Verde Fotovoltaica a versé 3 milliards RON à 87 500 ménages, couvrant jusqu'à 90 % des coûts du solaire en toiture, tandis que REPowerEU a ajouté 1,2 milliard EUR pour 60 000 systèmes supplémentaires. L'intégration du photovoltaïque avec les améliorations CVC oriente les achats vers des entrepreneurs dotés de doubles capacités mécaniques et électriques, incitant Simtel Team et Monsson Group à lancer des divisions résidentielles. Des compléments municipaux tels que le programme batterie-plus-solaire de 150 millions RON de Bucarest visent à cofinancer 385 MW et à inscrire les actifs dans les marchés de réponse à la demande. Des partenariats de formation professionnelle avec Transelectrica et Electrica ont formé 2 400 installateurs en 2024, réduisant l'écart de 40 % en main-d'œuvre qualifiée. Pourtant, les délais d'obtention de permis ruraux pouvant atteindre 12 mois poussent les ménages vers des systèmes hors réseau qui contournent les circuits EPC conventionnels.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement chroniques du raccordement au réseau et risque d'écrêtement | -1.4% | Zones riches en énergies renouvelables de Dobrogea, Banat et Oltenia | Moyen terme (2-4 ans) |

| Contrôle des IDE ≥ 2 M EUR retardant les attributions EPC étrangères | -0.8% | National, affectant de manière disproportionnée les investisseurs chinois, russes et du Moyen-Orient | Court terme (≤2 ans) |

| Pénurie nationale de main-d'œuvre qualifiée dans les projets à haute tension | -0.6% | National, aiguë dans les corridors de transport en Transylvanie et en Munténie | Long terme (≥4 ans) |

| Escalade des garanties de performance comprimant les flux de trésorerie des PME | -0.5% | National, concentré parmi les entrepreneurs avec un chiffre d'affaires annuel inférieur à 10 millions EUR | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Les goulots d'étranglement du raccordement au réseau et le risque d'écrêtement compriment les rendements

La capacité d'accueil en Dobrogea est saturée, forçant l'écrêtement jusqu'à 12 % de la production éolienne et retardant les approbations pour la tranche CfD de 2,75 GW jusqu'à 24 mois. À partir de 2026, les constructions à 400 kV et une file d'attente basée sur des garanties financières tentent de trier les projets, mais le capital des développeurs reste bloqué jusqu'à 18 mois. Le stockage par batterie offre une couverture : Nova Power & Gas a mis en service un système autonome de 200 MW/400 MWh en décembre 2025, captant des revenus de fréquence qui compensent l'écrêtement. Les objectifs nationaux de stockage de 2 GW d'ici 2026 pourraient différer 300 millions USD de mises à niveau du transport, mais les études de raccordement en moyenne tension à Brăila et Constanța font encore face à des arriérés de 9 à 12 mois.

Le contrôle des IDE au-dessus de 2 millions EUR retarde les attributions EPC étrangères

Le filtre IDE roumain soumet les investisseurs non européens à un examen de 45 jours, extensible à 90 jours, retardant la clôture financière de quatre à six mois. Mytilineos a subi un retard de quatre mois lors de l'acquisition d'un pipeline de projets de 2 GW en 2024, repoussant les dates de mise en service commerciale à 2027. Les fournisseurs chinois JinkoSolar et Trina Solar livrent désormais des packages équipements uniquement en dessous du seuil, cédant la marge EPC aux entreprises locales. Le débat politique visant à relever le plafond à 5 millions EUR manque d'un calendrier définitif, maintenant les pipelines de transactions vulnérables aux délais administratifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les énergies renouvelables étendent leur avance à mesure que les goulots d'étranglement du réseau s'atténuent

Les énergies renouvelables ont capté 71,8 % du marché roumain de l'EPC de production d'énergie en 2025 et devraient croître à un TCAC de 10,7 % jusqu'en 2031, ancrées par le pipeline CfD de 4,2 GW. L'éolien reste dominant avec 3 GW installés, mais le solaire se rapproche rapidement alors que le complexe Brazi d'OMV Petrom ajoute 400 MW et que le portefeuille de 690 MW de CE Oltenia progresse vers une mise en service commerciale en 2026. L'éolien offshore pourrait injecter 3 à 7 GW d'ici 2035 dans le cadre du nouveau dispositif en mer Noire, dépassant largement les capacités charbonnières héritées et reconfigurant les schémas de dispatch. Les CCGT à gaz tels que la centrale de 430 MW d'Iernut de Romgaz assurent une flexibilité de mérite intermédiaire, tandis que le nucléaire reste une ancre de base de 1,4 GW grâce à la révision de 1,9 milliard EUR de l'unité 1 de Cernavodă. Le secteur roumain de l'EPC dans le secteur de l'énergie pivote donc vers des portefeuilles intégrés d'énergies renouvelables et de stockage qui minimisent l'écrêtement et monétisent les services auxiliaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par tranche de capacité : l'énergie distribuée progresse fortement sous l'effet de la demande des entreprises

Le segment 100 à 499 MW détenait une part de 65,1 % en 2025, reflétant les parcs éoliens et solaires à grande échelle liés aux attributions CfD.[3]Vestas, "Communiqué de presse du projet Rezolv Energy Vifor," vestas.com Pourtant, les actifs inférieurs à 100 MW progressent à un TCAC de 12,1 % alors que les industriels déploient du solaire captif pour bloquer des tarifs inférieurs à 40 EUR/MWh ; le parc de 36 MW d'Automobile Dacia à Mioveni illustre cette tendance.[4]Renault Group, "Mise en service du parc solaire Dacia Mioveni," renaultgroup.com Les projets hybrides co-localisant 50 MW éolien, 35 MW solaire et 24 MWh de batteries mettent en évidence l'évolution des normes de conception visant à arbitrer les marchés au comptant et d'équilibrage. La capacité supérieure à 500 MW réémergera une fois que l'éolien offshore en mer Noire entrera en phase d'exécution, intégrant des liaisons à courant continu haute tension dans la feuille de route du marché roumain de l'EPC de production d'énergie.

Par utilisateur final : les PEI gagnent du terrain dans un contexte de boom des PPA

Les services publics réglementés représentaient 66,9 % de la taille du marché roumain de l'EPC de production d'énergie en 2025, menés par Transelectrica, Hidroelectrica et Nuclearelectrica. Les PEI, cependant, se développent à un TCAC de 11,3 %, tirant parti de la visibilité des flux de trésorerie des CfD et des PPA d'entreprise pour financer des pipelines supérieurs à 3,4 GW. Les acheteurs industriels adoptent l'autoproduction et les PPA virtuels, incitant les services publics à investir dans les services de réseau et les marges de réserve plutôt que dans la production pure.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Dobrogea, Banat et Oltenia dominent l'allocation des projets, absorbant la majeure partie des 4,2 GW d'attributions CfD en raison de leurs ressources éoliennes et solaires supérieures. Dobrogea accueille déjà 3 GW d'éolien terrestre et est désignée pour 4,9 GW de capacité offshore ; la mise à niveau à 400 kV Constanța Nord–Medgidia Sud, prévue pour 2029, réduira les pertes qui atteignent actuellement 12 %. Oltenia pivote du charbon vers le gaz et le solaire, avec le portefeuille photovoltaïque de 690 MW de CE Oltenia et le CCGT de 430 MW d'Iernut de Romgaz prévus pour une mise en service entre 2026 et 2028. Banat et la Transylvanie sont des pôles d'attraction pour l'énergie captive industrielle ; le hub Brazi d'OMV Petrom à Prahova alimente les clusters automobiles et pétrochimiques.

Les centres urbains, Bucarest, Cluj-Napoca, Timișoara et Iași, bénéficient de subventions au solaire en toiture et de programmes municipaux de batteries qui différent les mises à niveau de la distribution. La Munténie et la Moldavie sont en tête en termes de densité de compteurs intelligents alors que Rețele Electrice, propriété de PPC, déploie 1,7 million de compteurs, tandis que DEER renforce les lignes moyenne tension dans 42 comtés avec le soutien de la BEI. La zone offshore en mer Noire promet une création d'emplois à long terme, la revitalisation des ports et la fabrication de turbines, sous réserve de déploiements HVDC en temps opportun et de la localisation de la chaîne d'approvisionnement.

Malgré ces opportunités, les études de raccordement en moyenne tension à Brăila, Constanța et Tulcea font face à des arriérés de 9 à 12 mois, comprimant les rendements des développeurs et dissuadant les PEI de plus petite taille. Les incitations gouvernementales au stockage visent à lisser les profils de charge et à reporter les coûteuses extensions du transport, mais les frictions administratives persistent dans les files d'attente de distribution rurale.

Paysage réglementaire

L'activité EPC de la Roumanie dans le secteur de l'énergie s'organise autour d'un marché de l'électricité aligné sur l'UE et d'un cadre d'autorisation relevant de l'Autorité nationale de régulation de l'énergie (ANRE). L'ANRE délivre les licences et autorisations sectorielles pertinentes conformément à sa réglementation en matière de licences, y compris les mises à jour introduites par l'ordonnance ANRE 6/2025. En janvier 2026, l'allocation de la capacité de raccordement au réseau pour les projets de plus de 5 MW est passée à un mécanisme basé sur des enchères adossées à des garanties financières, ce qui a modifié la manière dont les développeurs obtiennent des créneaux de raccordement et séquencent les jalons liés à l'EPC avec les autorisations et le financement.

L'ANRE a également ajouté des mesures secondaires en 2026 pour mettre en œuvre les règles de participation. L'ordonnance ANRE 9/2026 (avril 2026) a fixé les règles permettant aux communautés d'énergie renouvelable de participer aux marchés de gros et a clarifié l'utilisation du stockage, tandis que l'ordonnance ANRE 16/2026 (mai 2026) a modifié le régime des licences et autorisations pour le secteur de l'électricité. Au niveau stratégique, la décision gouvernementale 1491/2024 a approuvé la stratégie énergétique de la Roumanie 2025-2035 (avec une perspective 2050), et le cadre NECP mis à jour maintient les objectifs d'efficacité énergétique au cœur des investissements soutenus par des programmes qui alimentent les appels d'offres EPC pour la production et le réseau.

Paysage concurrentiel

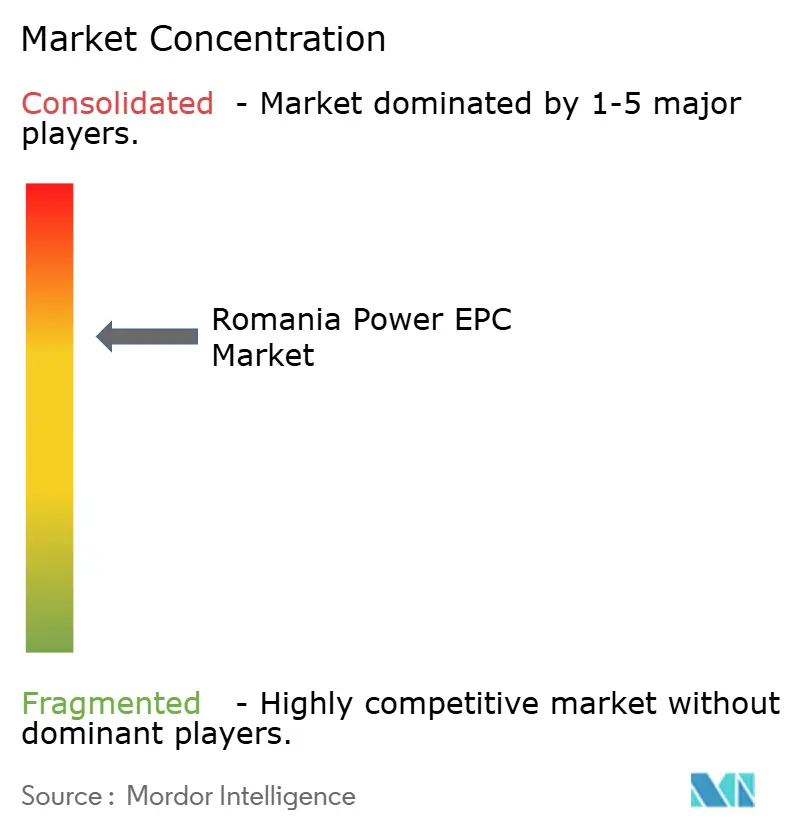

Le marché roumain de l'EPC dans le secteur de l'énergie présente une concentration modérée : Transelectrica, Hidroelectrica, Nuclearelectrica et CE Oltenia, appartenant à l'État, représentent environ 40 % des dépenses d'investissement via des achats captifs. Les grands acteurs européens Enel, Siemens, ABB et Schneider Electric commandent environ 25 % grâce à la fourniture de technologies et aux services clés en main, tandis que les entrants grecs Mytilineos et PPC Renewables, et les intégrateurs locaux Simtel Team et Monsson Group se partagent la majeure partie du solde. Les entreprises d'État se concentrent sur la rénovation, la mise à niveau de 188 millions EUR de Vidraru par Hidroelectrica et la révision de 1,9 milliard EUR de Cernavodă par Nuclearelectrica, tandis que les PEI poursuivent les énergies renouvelables en greenfield financées par des CfD et des PPA.

Le stockage à grande échelle signale une opportunité d'espace blanc ; le système de 200 MW/400 MWh de Nova Power & Gas à Cluj établit un référentiel national. L'éolien offshore, mené par Bluebridge Energy, Parkwind et Ocean Winds, reste non consolidé, offrant une entrée aux entrepreneurs EPC marins spécialisés. La hausse des exigences de cautionnement à 10-15 % accélère la consolidation, favorisant les entreprises dotées de bilans solides. Les fournisseurs de modules chinois pivotent vers des contrats équipements uniquement pour contourner les filtres IDE, cédant la marge EPC aux entreprises locales tout en conservant leur part de modules grâce à des prix compétitifs.

La différenciation technologique s'accentue : Siemens et GE Vernova se disputent les commandes de turbines à gaz qui remplacent le charbon, tandis qu'ABB et Schneider Electric déploient des suites d'automatisation du réseau alignées sur la stratégie de numérisation de Transelectrica. La fusion de Nuclearelectrica avec SNN introduit les normes EPC nord-américaines dans le nucléaire, susceptibles de perturber les entrepreneurs nucléaires européens établis.

Leaders du secteur roumain de l'EPC dans le secteur de l'énergie

Transelectrica SA

Electrica SA (DEER & Sunwind)

Mytilineos SA

Hidroelectrica SA

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le vivier d'exécution à court terme pour les contractants EPC s'élargit à mesure que les compagnies d'électricité passent des approbations aux appels d'offres et attributions de contrats dans les domaines des énergies renouvelables, du stockage et de la flexibilité gazière. En mai 2026, Hidroelectrica a publié la documentation d'appel d'offres pour un projet solaire flottant d'environ 90 MW accompagné de 200 MW/800 MWh de stockage par batteries sur cinq sites du Bas-Olt, ce qui favorise généralement les EPC capables de regrouper les travaux de génie civil, électriques et de conception d'interface réseau dans un plan de livraison unique. En juin 2026, Electrica (via New Trend Energy) a signé un contrat EPC pour le projet photovoltaïque Satu Mare 3 de 62,5 MWp, et en juillet 2026, Electrica a obtenu les approbations réseau pour un portefeuille BESS de 700 MWh, renforçant la demande pour des conceptions prêtes pour le stockage et des capacités d'étude de raccordement.

Du côté de la production, le périmètre EPC s'étend au-delà des énergies renouvelables pures vers une capacité de remplacement pilotable et une hybridation visant à réduire les restrictions et contraintes de raccordement. Le pipeline d'énergies renouvelables piloté par les CfD en Roumanie, combiné au passage en janvier 2026 à une allocation de capacité réseau basée sur des enchères au-delà de 5 MW, pousse les développeurs vers des offres PV plus BESS avec des voies d'accès au réseau plus finançables. L'exécution des projets au gaz génère également des packages EPC plus importants : Romgaz a réitéré la mise en service fin 2026 de la centrale d'Iernut de 430 MW, tandis que des discussions gouvernementales en février 2026 autour du projet gazier de Mintia de 1 700 MW ont évoqué une mise en service d'essai en 2026 et un objectif de démarrage de la production d'électricité en septembre 2026, soutenant la demande de services EPC couvrant une mise en service complexe et la synchronisation réseau.

Développements récents du secteur

- Juin 2026 : Electrica SA, via sa filiale New Trend Energy, a signé un contrat EPC d'une valeur d'environ 27,9 millions d'EUR pour le projet photovoltaïque Satu Mare 3 de 62,5 MWp. Cette attribution a fait passer l'actif du stade de développement à celui de construction et a ajouté un volume EPC à court terme lié à un pipeline soutenu par une compagnie d'électricité.

- Avril 2026 : Transelectrica a mis en service un nouveau centre de données pour renforcer la cybersécurité du Réseau national de transport d'électricité, financé à hauteur de 8,44 millions d'EUR via le programme PNRR. Le projet soutient la digitalisation du réseau et accroît les exigences en matière d'intégration sécurisée des données et des communications dans les travaux EPC de transport.

- Juin 2024 : Rezolv Energy et Low Carbon, via First Look Solutions, ont passé une commande auprès de Vestas pour le projet éolien terrestre Vifor de 192 MW dans le sud-est de la Roumanie, incluant 30 turbines V162-6.2 MW EnVentus configurées en mode 6,4 MW. Cette commande a confirmé la poursuite de l'exécution de packages éoliens à l'échelle industrielle et une demande soutenue pour les services EPC de balance-of-plant dans les régions à fort potentiel de la Roumanie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les revenus générés par les services d'ingénierie, d'approvisionnement et de construction fournis pour l'infrastructure électrique de la Roumanie. Cela inclut à la fois les installations de production d'électricité et les projets de réseaux de transport et de distribution.

Exclusions du périmètre : nous excluons les opérations et la maintenance courantes, le trading d'électricité, et les ventes d'équipements purs qui ne font pas partie d'un contrat EPC ou de projet clé en main.

Aperçu de la segmentation

- EPC de production d'énergie

- Par technologie

- Thermique

- Nucléaire

- Énergies renouvelables

- Par tranche de capacité

- Jusqu'à 100 MW (énergie distribuée, micro-réseau)

- 100 à 499 MW

- Au-dessus de 500 MW

- Par utilisateur final

- Services publics réglementés

- Producteurs d'électricité indépendants

- Énergie captive industrielle

- Secteur public et entreprises d'État

- Par technologie

- EPC de transport et distribution d'électricité (T&D)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à construire la structure initiale du modèle et à aligner l'activité des projets avec les indicateurs énergétiques au niveau de la Roumanie. Nous nous sommes référés à des sources publiques telles que les publications de l'Autorité nationale de régulation de l'énergie (ANRE), les mises à jour de l'opérateur national du système de transport, les séries Eurostat sur l'énergie et la production dans la construction, ainsi que les notes de la Commission européenne sur la politique énergétique et le financement, qui ont ensuite été recoupées avec les avis d'appel d'offres et les annonces de projets.

Pour garder un dimensionnement réaliste, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et une couverture médiatique fiable afin de cartographier le contenu et le calendrier typiques des contrats EPC. Lorsque disponibles, des sources d'abonnement payantes couvrant les finances des entreprises et celles couvrant les appels d'offres publics ont été utilisées pour confirmer, à un niveau élevé, les tendances de prise de commandes et les valeurs des attributions. Les sources documentaires mentionnées sont illustratives, et des documents et publications publics supplémentaires ont été utilisés pour clarification et vérification croisée.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est effectivement comptabilisé comme revenu EPC en Roumanie et du moment où il est reconnu sur la chronologie du projet. Nous nous sommes entretenus avec un ensemble de prestataires de services EPC, de développeurs, de compagnies d'électricité et de partenaires d'ingénierie pour confirmer les répartitions types des contrats, la part des mises à niveau du réseau par rapport aux nouvelles constructions, et la manière dont les retards d'autorisation et de financement modifient les valeurs annuelles. La couverture incluait des centres de demande à travers la Roumanie afin que les hypothèses puissent être testées sous contrainte et ajustées avant que les chiffres finaux ne soient arrêtés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 15 % | APAC : 47 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 33 % |

| Acteurs plus petits : 18 % | Managers : 43 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante où les ajouts de production nationale et les signaux d'investissement réseau sont traduits en un vivier de demande EPC pour la Roumanie, puis répartis entre EPC de production et EPC de transport et distribution. Après ce premier passage, nous le corroborons à l'aide d'approximations ascendantes sélectives, notamment un échantillonnage des dépenses d'investissement de projets annoncés, l'application de la part typique de l'EPC dans le capex total, et des vérifications auprès des fournisseurs et des canaux sur les grands packages attribués.

Les intrants du modèle incluent les ajouts de capacité planifiés par technologie, les pipelines de projets de renforcement du réseau et d'interconnexion, les valeurs et le calendrier des attributions d'appels d'offres, la part typique du périmètre EPC par rapport aux équipements fournis par le propriétaire, et le cycle de construction moyen par type de projet. Comme le calendrier des projets constitue une zone d'incertitude récurrente, nous avons utilisé une analyse de scénarios simple pour encadrer les glissements de mise en service et les décalages des délais d'approvisionnement, puis sélectionné un cas central fondé sur le consensus des entretiens. Lorsque les valeurs de projets publiques étaient manquantes, la gestion des lacunes a utilisé des fourchettes de substitution issues de projets roumains similaires, suivies d'un ajustement lorsque de nouveaux appels d'offres ou divulgations d'attribution étaient trouvés.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les tendances annuelles d'investissement dans le secteur de l'énergie, les principaux jalons de mise à niveau du réseau, et le rythme des attributions de projets renouvelables et conventionnels. Lorsque des écarts semblaient inhabituels, nous les avons examinés dans un second passage, et nous avons effectué des appels de suivi lorsqu'un seul projet ou une mise à jour de politique pouvait modifier de manière significative le total annuel.

Avant validation finale, l'ensemble du modèle et des hypothèses fait l'objet d'un examen interne à plusieurs étapes afin que la logique et les calculs restent cohérents entre les segments et les années. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, comme de grandes vagues d'appels d'offres, des changements majeurs en matière d'autorisation, ou des évolutions dans l'exécution des programmes de financement. Juste avant la livraison, un analyste effectue un dernier passage de vérification afin que les clients reçoivent la vision la plus récente disponible.

Taille du marché roumain de l'EPC pour l'énergie selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées peuvent différer car le périmètre n'est pas identique et parce que le calendrier des projets est traité différemment selon les sources. Dans l'EPC, une seule année peut varier fortement lorsque de grands packages réseau glissent, ou lorsque quelques projets de production atteignent la clôture financière et commencent à comptabiliser des travaux d'ingénierie et d'approvisionnement.

Les ventes d'équipements autonomes et la maintenance courante se situent hors du périmètre de Mordor Intelligence ici, ce qui explique en partie pourquoi la valeur de 2025 peut apparaître plus grande ou plus petite par rapport à des estimations qui mélangent l'EPC avec des dépenses de construction électrique plus larges ou des revenus d'équipements. D'autres écarts proviennent généralement de la manière dont la production est répartie par rapport au T&D, du fait que les projets annoncés soient comptés avant attribution ou non, et du fait que la conversion des devises utilise un taux moyen sur une seule année ou une approche de lissage sur plusieurs années.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,98 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 0,16 milliard d'USD (2024) | Ce chiffre semble dimensionner un périmètre de dépenses plus restreint, où seules certaines lignes de services EPC ou un sous-ensemble de types de projets sont comptabilisés, et les grands packages T&D ne sont pas pleinement reflétés de la même manière. |

| Éditeur sectoriel B | 1,80 milliard d'USD (2026) | Cette estimation est ancrée sur une fenêtre de référence différente et peut privilégier la conversion du pipeline futur, de sorte que les vagues d'appels d'offres pluriannuelles et les hypothèses de calendrier peuvent déplacer la valeur vers des années ultérieures par rapport à une vision de reconnaissance des revenus. |

L'écart entre les trois chiffres provient principalement de ce qui est inclus en tant que revenu EPC et de la manière dont le calendrier des projets est réparti sur les années civiles. Lorsque les mêmes règles de périmètre et de calendrier sont appliquées de manière cohérente, les totaux deviennent plus faciles à concilier avec le pipeline de projets visible de la Roumanie et les signaux d'investissement dans le réseau.

Questions clés auxquelles répond le rapport

Quelle est la taille de l'opportunité EPC dans le secteur de l'énergie en Roumanie aujourd'hui et quel est son rythme de croissance jusqu'en 2031 ?

Les dépenses EPC totales ont atteint 7,69 milliards USD en 2026 et devraient grimper à 12,14 milliards USD d'ici 2031, soit un taux de croissance annuel composé de 9,56 %.

Quels types de projets captent la majorité des dépenses actuelles en ingénierie, approvisionnement et construction ?

Les travaux de production d'énergie représentent 64,6 % de l'activité de 2025, menés par les énergies renouvelables qui détiennent déjà une part de 71,8 % et se développent à un TCAC de 10,7 %.

Comment le programme de contrats pour différence remodèle-t-il les décisions d'investissement ?

Le programme CfD soutenu par l'UE a attribué 4,2 GW de capacité lors de deux enchères avec des garanties de revenus sur 15 ans ; la visibilité permet aux développeurs de lever une dette de projet inférieure à 5 % et de proposer le solaire à partir de 35 EUR/MWh, accélérant les pipelines de projets jusqu'en 2028.

Quel rôle jouera le stockage par batterie au cours des cinq prochaines années ?

Les objectifs gouvernementaux prévoient 2 GW de stockage opérationnel d'ici fin 2026, illustrés par le système de 200 MW/400 MWh de Nova Power & Gas mis en service en 2025 ; le stockage génère des revenus de régulation de fréquence, atténue l'écrêtement et peut différer environ 300 millions USD de mises à niveau du réseau.

Quelle est l'importance des projets de remplacement du charbon et de gaz pour maintenir la stabilité du réseau ?

La Roumanie prévoit de retirer 2,25 GW de charbon d'ici 2032 ; le remplacement comprend 1 325 MW de capacité à gaz de CE Oltenia et le CCGT de 430 MW d'Iernut de Romgaz, tous deux conçus pour une capacité de démarrage rapide et de démarrage autonome qui complète les énergies renouvelables intermittentes.

Quels obstacles administratifs ou financiers pourraient ralentir l'exécution des projets ?

Les études de raccordement au réseau peuvent s'étendre sur 9 à 12 mois dans les zones à forte ressource, les examens des investissements étrangers supérieurs à 2 millions EUR ajoutent jusqu'à 90 jours, et les banques exigent désormais des cautionnements de 10 à 15 %, ce qui augmente les besoins en fonds de roulement et allonge les calendriers de construction.

Dernière mise à jour de la page le: