Taille et part du marché de l'énergie solaire en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

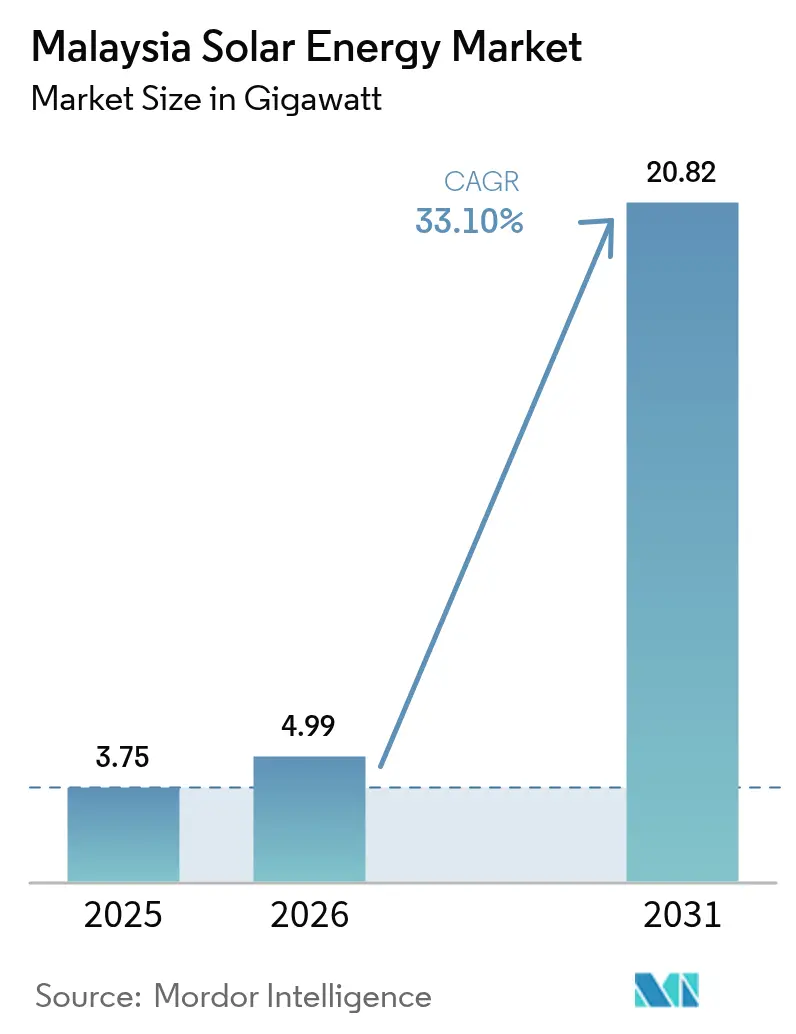

| Taille du marché de l'année de base (2025) | 3.75 gigawatt |

| Volume du Marché (2026) | 4.99 gigawatt |

| Volume du Marché (2031) | 20.82 gigawatt |

| Taux de croissance (2026 - 2031) | 33.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Malaisie par Mordor Intelligence

La taille du marché de l'énergie solaire en Malaisie devrait passer de 3,75 gigawatts en 2025 à 4,99 gigawatts en 2026 et atteindre 20,82 gigawatts d'ici 2031, à un TCAC de 33,1 % sur la période 2026-2031.

La trajectoire de croissance place le marché de l'énergie solaire en Malaisie parmi les segments d'énergie propre à expansion la plus rapide en Asie du Sud-Est. L'augmentation des volumes des appels d'offres gouvernementaux, la solide demande d'approvisionnement en énergie renouvelable par les entreprises et la baisse persistante des coûts des équipements photovoltaïques (PV) ancrent cette dynamique. Les projets à grande échelle bénéficient d'un offtake prévisible grâce au mécanisme de Solaire à Grande Échelle (LSS), tandis que le Comptage Net d'Énergie Virtuel (NEM) 3.0 accélère la production distribuée. L'expansion croissante des centres de données à Johor et à Selangor stimule davantage la demande de solutions solaires couplées au stockage qui améliorent la flexibilité du réseau. L'intensité concurrentielle reste modérée, car les développeurs locaux collaborent avec des fournisseurs mondiaux pour sécuriser une technologie bancable et un financement à grande échelle.

Points clés du rapport

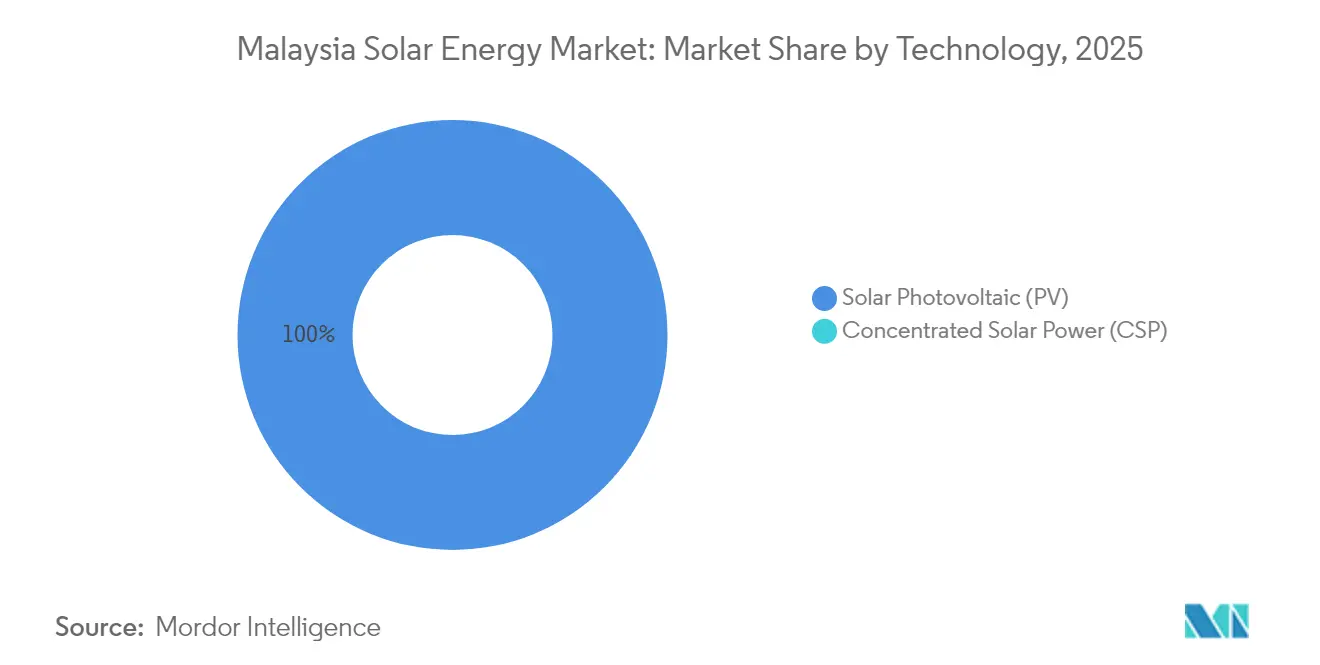

- Par technologie, le solaire photovoltaïque détenait 100,00 % de la part du marché de l'énergie solaire en Malaisie en 2025 et continue à un TCAC de 33,1 % jusqu'en 2031.

- Par type de réseau, les actifs connectés au réseau représentaient 91,42 % de la taille du marché de l'énergie solaire en Malaisie en 2025, tandis que les systèmes hors réseau devraient progresser à un TCAC de 38,1 % jusqu'en 2031.

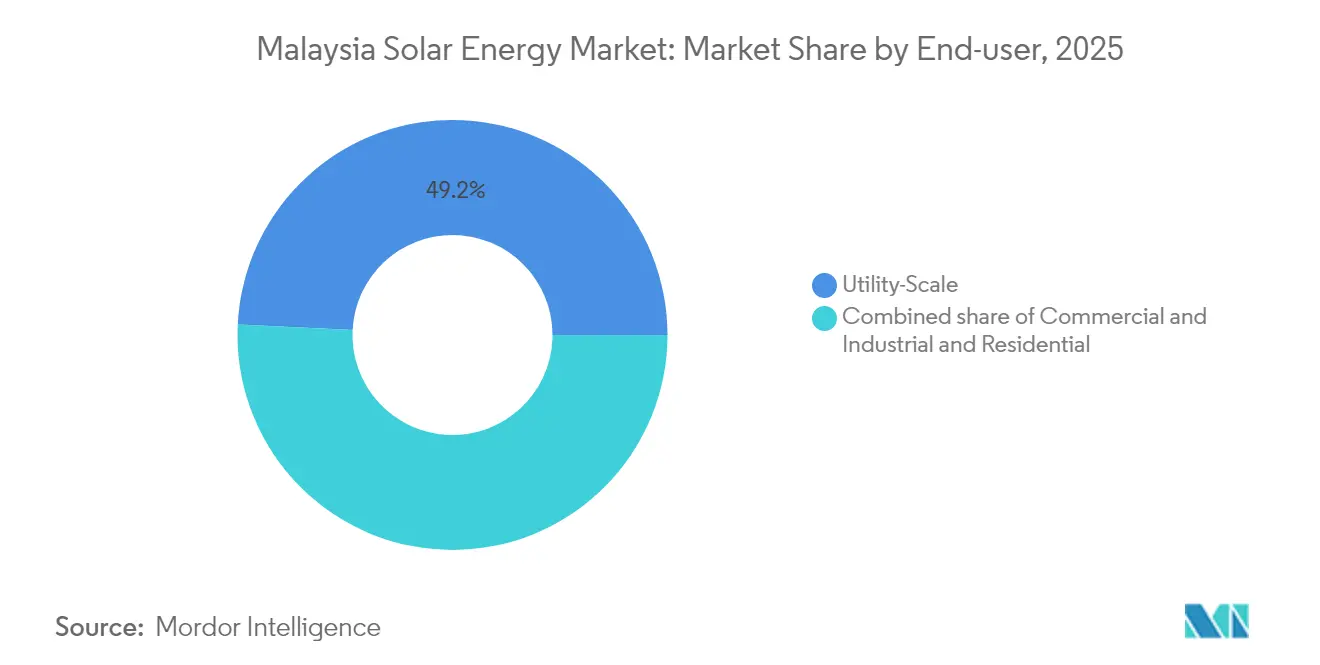

- Par utilisateur final, les projets à grande échelle ont capté une part de 49,22 % de la taille du marché de l'énergie solaire en Malaisie en 2025 ; les installations résidentielles devraient se développer à un TCAC de 36,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansions des appels d'offres LSS gouvernementaux | +8.50% | National, Malaisie péninsulaire | Moyen terme (2 - 4 ans) |

| Baisse des coûts des modules photovoltaïques | +6.20% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Demande croissante d'accords d'achat d'électricité d'entreprise / RE100 | +7.80% | Johor et Selangor | Moyen terme (2 - 4 ans) |

| Pic de la demande en énergie des centres de données | +5.90% | Johor et Selangor | Court terme (≤ 2 ans) |

| Déploiement de la politique de Comptage Net d'Énergie Virtuel | +4.10% | National | Moyen terme (2 - 4 ans) |

| Développement du solaire flottant sur réservoir | +2.40% | Sarawak et Sabah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les expansions des appels d'offres LSS gouvernementaux accélèrent le marché

La Malaisie continue d'élargir le programme LSS, offrant des pipelines de capacité transparents et une découverte des prix qui sous-tendent la bancabilité des projets. LSS5 a attribué 2 GW en 2024 à un tarif moyen de RM 0,1699 par kWh.(1)The Star, « LSS PETRA 5 + Solar Tender to Offer 2 GW Capacity », thestar.com.my LSS PETRA 5 + vise un autre 2 GW en 2025, maintenant une pression concurrentielle sur les coûts tout en standardisant les exigences de stockage. Une planification prévisible permet aux développeurs de sécuriser tôt les contrats d'approvisionnement, d'atténuer les risques logistiques et de respecter les jalons stricts du code de réseau. La politique réduit l'incertitude réglementaire et signale un engagement à long terme qui attire les investissements directs nationaux et étrangers sur le marché de l'énergie solaire en Malaisie.

La baisse des coûts des modules photovoltaïques accélère l'économie des projets

Un excédent mondial de l'offre a entraîné une baisse d'environ 20 % des prix des modules en 2024, permettant des coûts nivelés inférieurs à 0,20 RM par kWh sur les sites utilitaires malaisiens. Des panneaux moins chers raccourcissent les délais de retour sur investissement pour les adoptants de toitures solaires, élargissant ainsi la base de clientèle du marché de l'énergie solaire en Malaisie. Cependant, les droits antidumping américains sur les exportations malaisiennes perturbent l'utilisation des capacités de fabrication, créant un risque de calendrier d'approvisionnement que les développeurs doivent couvrir par des stratégies de sourcing diversifiées. La baisse des dépenses matérielles l'emporte néanmoins sur la volatilité, renforçant la compétitivité des nouveaux projets.

La demande croissante d'accords d'achat d'électricité d'entreprise et de RE100 transforme les modes d'approvisionnement

Les multinationales des secteurs de l'électronique et des services en nuage poursuivent des engagements RE100, qui exigent l'achat de certificats d'énergie renouvelable à long terme. Microsoft et Google ancrent plus de 500 MW d'approvisionnement solaire prospectif à Johor et à Selangor.(2)The Edge Markets, « Microsoft, Google Investments Boost Johor Data Center Hub Renewable Energy Demand », theedgemarkets.com Le Système d'approvisionnement en énergie renouvelable pour les entreprises (CRESS) permet des transactions directes avec les développeurs, créant une tarification premium pour les accords d'achat d'électricité à long terme. Des contreparties stables et solvables renforcent les ratios de couverture du service de la dette, améliorant l'attrait des investissements du marché de l'énergie solaire en Malaisie.

Le pic de la demande en énergie des centres de données crée une charge d'ancrage industrielle

Les installations hyperscale nécessitent une alimentation électrique de haute qualité disponible 24h/24 et 7j/7, catalysant des configurations hybrides solaires et de stockage qui atténuent l'intermittence. L'investissement de Microsoft de 2,2 milliards USD dans le cloud se traduit par des besoins en énergie renouvelable dépassant 300 MW à Johor. La demande concentrée justifie des projets de renforcement du réseau et débloque des économies d'échelle pour les parcs solaires adjacents. Des contrats de charge de base solides réduisent le risque marchand et font pencher les conditions de financement de projet en faveur des développeurs d'énergie renouvelable malaisiens au sein du marché de l'énergie solaire en Malaisie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau en Malaisie péninsulaire | -4.70% | Malaisie péninsulaire | Court terme (≤ 2 ans) |

| Coût de financement élevé pour les projets photovoltaïques sur toiture des PME | -3.20% | Secteur national des PME | Moyen terme (2 - 4 ans) |

| Conflits d'utilisation des terres avec l'agriculture | -2.10% | Zones de plantation rurales | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement par importation en modules photovoltaïques | -2.80% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La congestion du réseau en Malaisie péninsulaire contraint la capacité d'intégration

La capacité de transport n'a pas suivi le rythme de l'expansion rapide de l'énergie solaire. Tenaga Nasional Berhad a réservé 10,3 milliards RM jusqu'en 2030 pour la modernisation du réseau, mais le déploiement est en retard par rapport aux demandes de raccordement à court terme. La production photovoltaïque de pointe coïncide avec les creux industriels de milieu de journée, aggravant les contraintes de flux inverse qui entraînent des écrêtements. Les développeurs ajoutent de plus en plus des capacités de stockage ou se regroupent près des centres de charge pour atténuer les goulets d'étranglement, mais le soulagement systémique dépend de la réalisation en temps opportun des améliorations du réseau de transport qui soutiennent la croissance du marché de l'énergie solaire en Malaisie.

Le coût de financement élevé pour les projets sur toiture des PME limite la pénétration du marché

Les banques exigent fréquemment des garanties personnelles et des sûretés, ce qui pousse les taux de prêt pour les projets solaires des PME au-dessus de 6 %. Des procédures d'autorisation longues augmentent les coûts indirects, érodant l'intérêt économique des toitures de plus petite taille, même lorsque les tarifs soutiennent l'autoconsommation. L'absence de subventions directes pour les PME contraste avec les remises accordées aux particuliers, réduisant le déploiement adressable sur le marché de l'énergie solaire en Malaisie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le solaire photovoltaïque maintient une domination totale du marché

Le solaire photovoltaïque détenait 100,00 % de la part du marché de l'énergie solaire en Malaisie en 2025, soulignant sa position enracinée en tant que seule technologie commercialement déployée. Un ensoleillement robuste de 4,5 à 5,5 kWh/m²/jour permet des facteurs de capacité qui maintiennent les coûts nivelés en dessous de la parité réseau. La taille du marché de l'énergie solaire en Malaisie pour le photovoltaïque devrait progresser à un TCAC de 33,1 % jusqu'en 2031, reflétant les performances éprouvées, l'abondance de l'assemblage local et la simplification des procédures de délivrance des permis. Aucun projet d'énergie solaire à concentration (CSP) n'est entré en phase de planification, car le rayonnement direct normal est en deçà des seuils économiques et la plus forte intensité capitalistique atténue l'appétit des investisseurs.

L'assemblage local de modules par JinkoSolar et LONGi réduit les délais d'expédition et couvre les fluctuations de change, améliorant la certitude des coûts pour les développeurs. La bancabilité gagne encore en traction grâce au projet de batteries de Sejingkat de 60 MW / 80 MWh, qui valide le photovoltaïque hybride couplé au stockage pour la régulation de fréquence. Les codes de réseau de la Commission de l'énergie imposent la conformité IEC et des fonctionnalités avancées pour les onduleurs, élevant la qualité tout en garantissant l'intégration sûre des actifs photovoltaïques sur le marché de l'énergie solaire en Malaisie.

Par type de réseau : accélération hors réseau malgré la domination du réseau connecté

Les installations connectées au réseau ont capté 91,42 % de la part du marché de l'énergie solaire en Malaisie en 2025, les appels d'offres LSS et les accords d'achat d'électricité d'entreprise orientant les investissements vers des nœuds à grande échelle. Les projets connectés au réseau couvrent le risque marchand grâce à des tarifs fixes ou à une indexation à long terme, facilitant des structures de financement de projet qui attirent les organismes multilatéraux et les banques locales. Les installations hors réseau enregistrent néanmoins un TCAC de 38,1 % jusqu'en 2031, à mesure que les prix du stockage baissent et que les charges à distance cherchent à se substituer au diesel. Le complexe de stockage de 100 MW / 400 MWh de Sabah illustre la résilience autonome et souligne l'évolutivité des systèmes hybrides hors réseau.

Les tours de télécommunication, les camps miniers et les communautés insulaires choisissent de plus en plus des ensembles modulaires solaires et batteries qui fournissent une alimentation 24h/24 sans nécessiter de logistique de carburant. La simplification des procédures d'autorisation pour les systèmes inférieurs à 1 MW accélère le déploiement, et les plateformes de surveillance numérique réduisent les coûts d'exploitation. Ensemble, ces facteurs élargissent la participation et diversifient les revenus sur le marché de l'énergie solaire en Malaisie.

Par utilisateur final : la croissance résidentielle dépasse le leadership à grande échelle

Les centrales à grande échelle représentaient 49,22 % de la part du marché de l'énergie solaire en Malaisie en 2025, portées par les 2 GW attribués dans le cadre de LSS5 qui soutiennent des carnets de construction pluriannuels. Les accords d'achat d'électricité bancables, l'expertise en agrégation foncière et les économies d'échelle dans l'ingénierie, l'approvisionnement et la construction (EPC) continuent de faire des projets à grande échelle le plus grand vivier de revenus. Les toitures résidentielles devraient toutefois enregistrer un TCAC de 36,7 % jusqu'en 2031, soutenues par la remise SolaRIS et la hausse des tarifs d'exportation du Comptage Net d'Énergie Virtuel.

Les propriétaires urbains adoptent des installations de 3 à 7 kW pour contrer la hausse des tarifs d'électricité au détail, tandis que les portails de financement numérique simplifient le processus de demande et d'approbation de prêt. Les toitures commerciales et industrielles accusent un retard, car les PME paient souvent des taux d'intérêt plus élevés et louent fréquemment leurs locaux, ce qui complique la mise en garantie. Même ainsi, un soutien politique soutenu positionne l'adoption résidentielle comme un pilier vital du marché de l'énergie solaire en Malaisie.

Analyse géographique

La Malaisie péninsulaire représente la majeure partie de la capacité existante grâce à des liaisons de transport matures et une demande industrielle concentrée. Les États du Nord bénéficient d'un ensoleillement supérieur mais font face à des contraintes de transfert qui nécessitent des modernisations du réseau avant que des gigawatts supplémentaires puissent être interconnectés. Johor émerge comme un pôle de croissance de premier plan à proximité de Singapour, s'appuyant sur des clusters de centres de données hyperscale qui sécurisent des accords d'achat d'électricité solaire sur plusieurs décennies. Les engagements combinés de Microsoft et de Google dépassent 500 MW, catalysant des investissements annexes dans des postes de transformation et des batteries de stockage. Ces charges d'ancrage établissent des économies d'échelle qui se répercutent dans l'ensemble du marché de l'énergie solaire en Malaisie.

Selangor constitue un autre front d'expansion, car sa base manufacturière cherche à obtenir de l'électricité renouvelable pour satisfaire aux audits des chaînes d'approvisionnement à l'exportation. Malgré un espace limité, les développeurs réutilisent les toitures industrielles et les sites de carrière pour contourner les frictions liées à l'utilisation des terres. La congestion du réseau persiste dans certains districts, mais le plan de modernisation de Tenaga Nasional vise à résorber les points d'étranglement d'ici 2027. Le succès permettra de recalibrer les décisions d'implantation des projets et d'influencer les primes de risque intégrées au marché de l'énergie solaire en Malaisie.

Les États malaisiens de Bornéo, Sabah et Sarawak, tracent une voie différenciée, ancrée dans des concepts hors réseau et flottants. L'installation de 50 MW sur réservoir de Sarawak Energy à Batang Ai démontre la faisabilité des installations sur l'eau, complétant la distribution hydroélectrique et atténuant les pertes par évaporation. Les programmes hybrides solaires et de stockage de Sabah montrent comment de grandes batteries fournissent une réserve de puissance sur des réseaux faibles tout en remplaçant le diesel importé. Le commerce transfrontalier d'électricité via la plateforme Enegem pose les bases d'un corridor d'énergie verte de l'ASEAN, élargissant la portée commerciale du marché de l'énergie solaire en Malaisie.

Paysage concurrentiel

Aucun développeur unique ne contrôle une part prépondérante, ce qui donne un profil de concentration modérée qui favorise l'innovation. Les ingénistes-procureurs-constructeurs (EPC) locaux, tels que Solarvest Holdings, Cypark Resources et Samaiden Group, exploitent leur expertise locale en matière de délivrance des permis pour sécuriser les quotas LSS, tandis que les fournisseurs mondiaux comme JinkoSolar, First Solar et Canadian Solar fournissent des modules à haute efficacité et des garanties de couverture. Les partenariats se multiplient : Solarvest s'associe à Huawei pour co-packager des onduleurs et du stockage, tandis que Plus Xnergy s'associe à Leader Energy pour piloter des batteries sodium-soufre.(5)The Edge Markets, « Solarvest-Huawei Partnership Advances Solar Storage Integration », theedgemarkets.com Ces alliances élèvent les plafonds techniques et diffusent le risque sur l'ensemble du marché de l'énergie solaire en Malaisie.

La compétitivité en termes de coûts reste le principal critère d'attribution dans le cadre des appels d'offres LSS ; pourtant, les développeurs se différencient de plus en plus par leur expertise en stockage, leurs installations flottantes et leurs références en financement vert. Le premier projet flottant de 98 MW réalisé par Cypark valide l'implantation alternative et signale de nouveaux revenus de services pour les acteurs de l'exploitation et de la maintenance (O&M). L'expansion de la production malaisienne de 2 GW de JinkoSolar souligne les tendances à la localisation qui réduisent les délais de livraison tout en couvrant les fluctuations de change. Les structures de financement se diversifient, avec des sukuk verts islamiques et des véhicules de financement mixte qui abaissent le coût moyen pondéré du capital sur le marché de l'énergie solaire en Malaisie.

Les entrants internationaux visent l'exportation marchande vers Singapour à mesure que la Bourse de l'énergie de Malaisie (Enegem) arrive à maturité, offrant de nouvelles voies d'offtake. Les acteurs nationaux établis répondent en développant leurs réserves foncières et en pré-qualifiant des pipelines multi-technologies. Dans l'ensemble, la fragmentation modérée incite à la qualité des services, aux mises à niveau technologiques et à des offres tarifaires agressives, ce qui profite aux utilisateurs finaux et accélère le marché de l'énergie solaire en Malaisie.

Leaders du secteur de l'énergie solaire en Malaisie

JA Solar Technology Co., Ltd.

Solarvest Holdings Berhad

TNB Engineering Corporation Sdn. Bhd.

Canadian Solar Inc.

Plus Xnergy Holding Sdn. Bhd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Tenaga Nasional Berhad a annoncé un programme de modernisation du réseau d'une valeur de RM 10,3 milliards (2,3 milliards USD) couvrant la période jusqu'à 2030, afin de soutenir l'intégration des énergies renouvelables et de remédier aux contraintes de transport en Malaisie péninsulaire.

- Septembre 2024 : La Malaisie a lancé le programme d'appels d'offres LSS PETRA 5+, ciblant une allocation de capacité solaire de 2 GW pour le déploiement en 2025, à la suite de l'achèvement réussi de LSS5, qui avait attribué 2 GW de capacité.

- Août 2024 : Sarawak Energy a mis en service le premier système de stockage d'énergie par batteries (BESS) à grande échelle de Malaisie, d'une capacité de 60 MW/80 MWh, à Sejingkat, démontrant les avantages en termes de stabilité du réseau et permettant une pénétration plus élevée des énergies renouvelables.

- Juillet 2024 : Sabah Electricity a mis en service un projet de système de stockage d'énergie par batteries (BESS) de 100 MW/400 MWh en partenariat avec Sungrow, représentant la plus grande installation de stockage d'énergie à grande échelle en Malaisie orientale.

- Juin 2024 : La Bourse de l'énergie de Malaisie (Enegem) a lancé une plateforme de commerce transfrontalier d'électricité, permettant l'échange de certificats d'énergie renouvelable entre la Malaisie, Singapour et d'autres marchés de l'ASEAN.

Périmètre du rapport sur le marché de l'énergie solaire en Malaisie

L'énergie solaire désigne l'énergie obtenue du soleil et convertie en énergie thermique ou électrique à l'aide de technologies telles que les panneaux photovoltaïques solaires et l'énergie solaire thermique à concentration (CSP). Le chauffage et le refroidissement solaires sont des technologies bien établies dans les écosystèmes d'énergie renouvelable. L'énergie solaire est une technologie respectueuse de l'environnement et durable.

Le marché de l'énergie solaire en Malaisie est segmenté par utilisateur final. Par utilisateur final, le marché est segmenté en résidentiel, commercial et industriel (C&I), et à grande échelle. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (MW).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À grande échelle |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (série, central, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (série, central, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du secteur solaire en Malaisie d'ici 2031 ?

La capacité installée devrait atteindre 20,82 GW d'ici 2031, en progression depuis 4,99 GW en 2026.

À quelle vitesse le solaire se développe-t-il en Malaisie ?

Le marché devrait enregistrer un TCAC de 33,1 % entre 2026 et 2031.

Quel mécanisme de politique publique pilote la majorité des nouveaux projets à grande échelle ?

Le programme d'appels d'offres de Solaire à Grande Échelle (LSS) offre un offtake prévisible et une découverte des prix pour les développeurs à grande échelle.

Pourquoi l'adoption du solaire résidentiel s'accélère-t-elle ?

Les crédits d'exportation du Comptage Net d'Énergie Virtuel 3.0, combinés à la remise SolaRIS, raccourcissent les délais de rentabilisation à moins de cinq ans.

Comment les centres de données influencent-ils la demande solaire en Malaisie ?

Les installations hyperscale à Johor et à Selangor nécessitent des centaines de mégawatts d'énergie renouvelable, ancrant des accords d'achat d'électricité à long terme qui stimulent le déploiement solaire.

Quel rôle joue le stockage d'énergie dans le développement solaire en Malaisie ?

Des projets de batteries tels que le BESS de 60 MW / 80 MWh à Sejingkat améliorent la stabilité du réseau et permettent une pénétration plus élevée des photovoltaïques variables.

Dernière mise à jour de la page le: