Taille et part du marché de l'énergie solaire en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

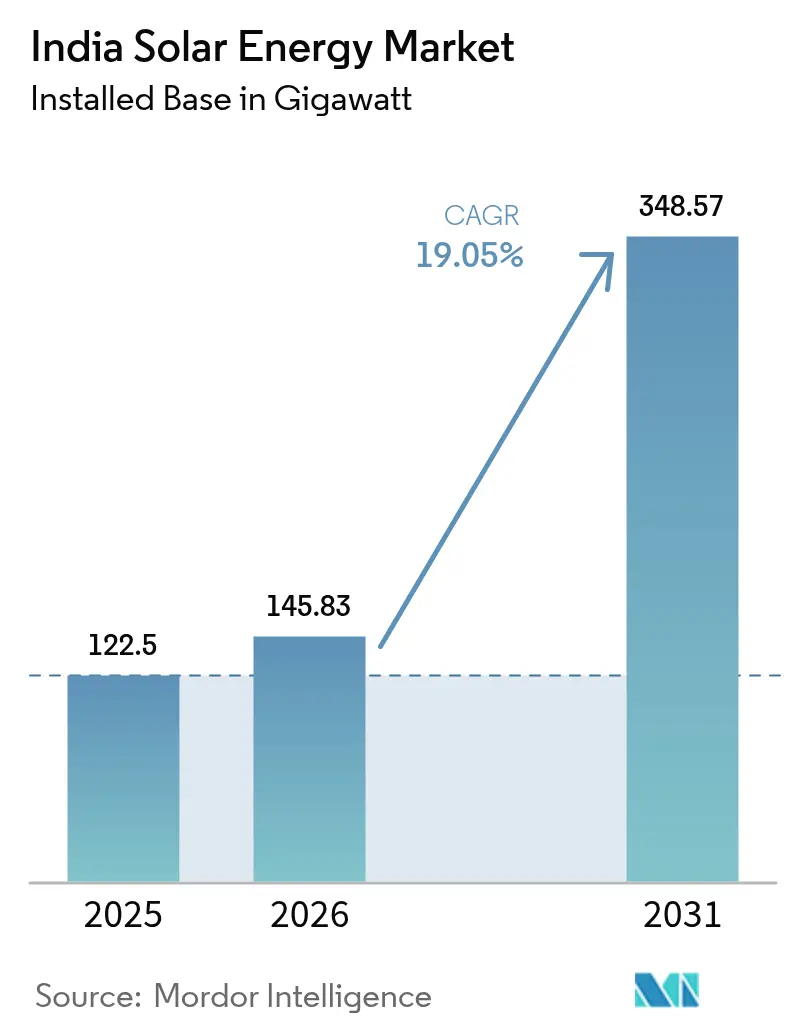

| Taille du marché de l'année de base (2025) | 122.5 gigawatt |

| Volume du Marché (2026) | 145.83 gigawatt |

| Volume du Marché (2031) | 348.57 gigawatt |

| Taux de croissance (2026 - 2031) | 19.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Inde par Mordor Intelligence

La taille du marché de l'énergie solaire en Inde était évaluée à 122,5 gigawatts en 2025 et devrait progresser de 145,83 gigawatts en 2026 pour atteindre 348,57 gigawatts d'ici 2031, à un TCAC de 19,05 % durant la période de prévision (2026-2031).

L'élan croissant du déploiement est porté par l'objectif national de 500 GW hors combustibles fossiles, l'expansion de la fabrication soutenue par les PLI, et des tarifs d'appels d'offres stables qui continuent de supplanter le charbon.[1]Ministère des Énergies Nouvelles et Renouvelables, "Énergie Solaire – État Actuel," mnre.gov.in L'intégration verticale dans la production de cellules, de tranches et de polysilicium réduit la dépendance aux importations, qui dépassait autrefois 90 %. Parallèlement, la baisse des coûts actualisés de l'énergie, la standardisation des subventions pour les toitures solaires et les réformes d'accès ouvert élargissent la demande au-delà des centrales à grande échelle. Les développeurs répondent avec des offres hybrides solaire et stockage qui lissent les courbes de demande en soirée, tandis que les États disposant de programmes sur canaux et agrivoltaïques allègent les contraintes foncières.

Points clés du rapport

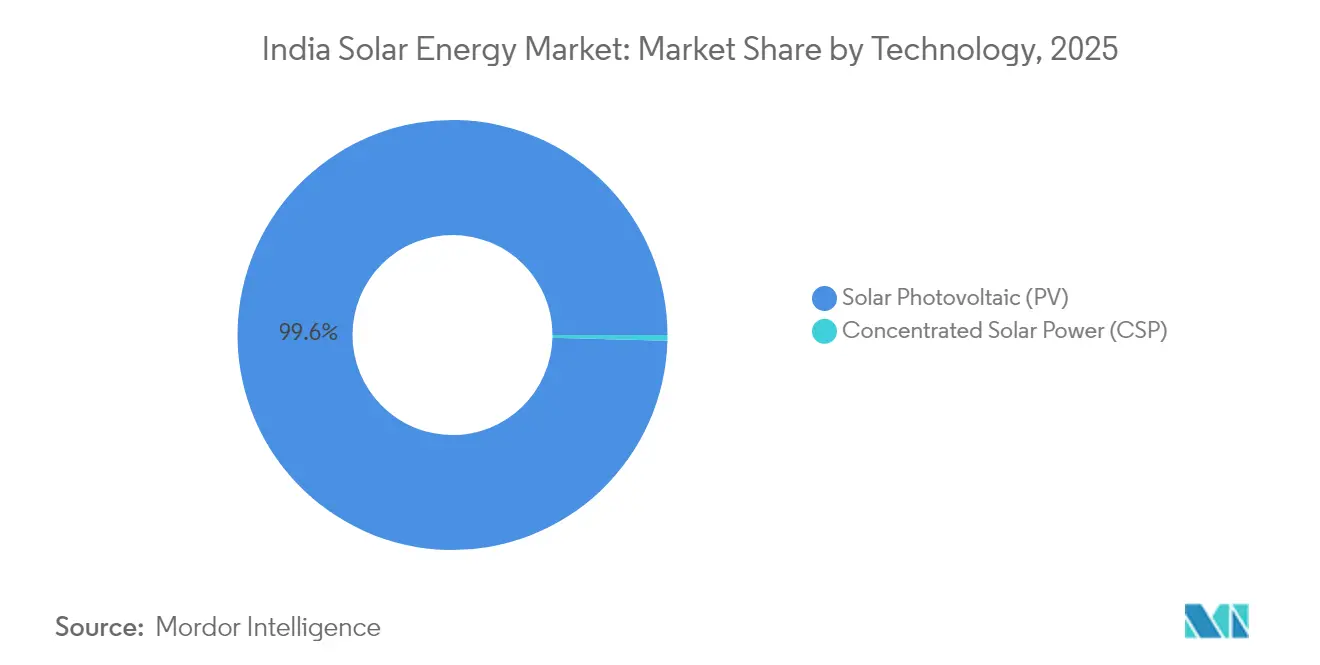

- Par technologie, le photovoltaïque solaire représentait 99,58 % de la part du marché de l'énergie solaire en Inde en 2025 et progresse à un TCAC de 19,08 % jusqu'en 2031.

- Par type de réseau, les systèmes raccordés au réseau détenaient une part de 96,85 % en 2025, tandis que les installations hors réseau devraient afficher le TCAC le plus élevé, soit 26,1 %, jusqu'en 2031.

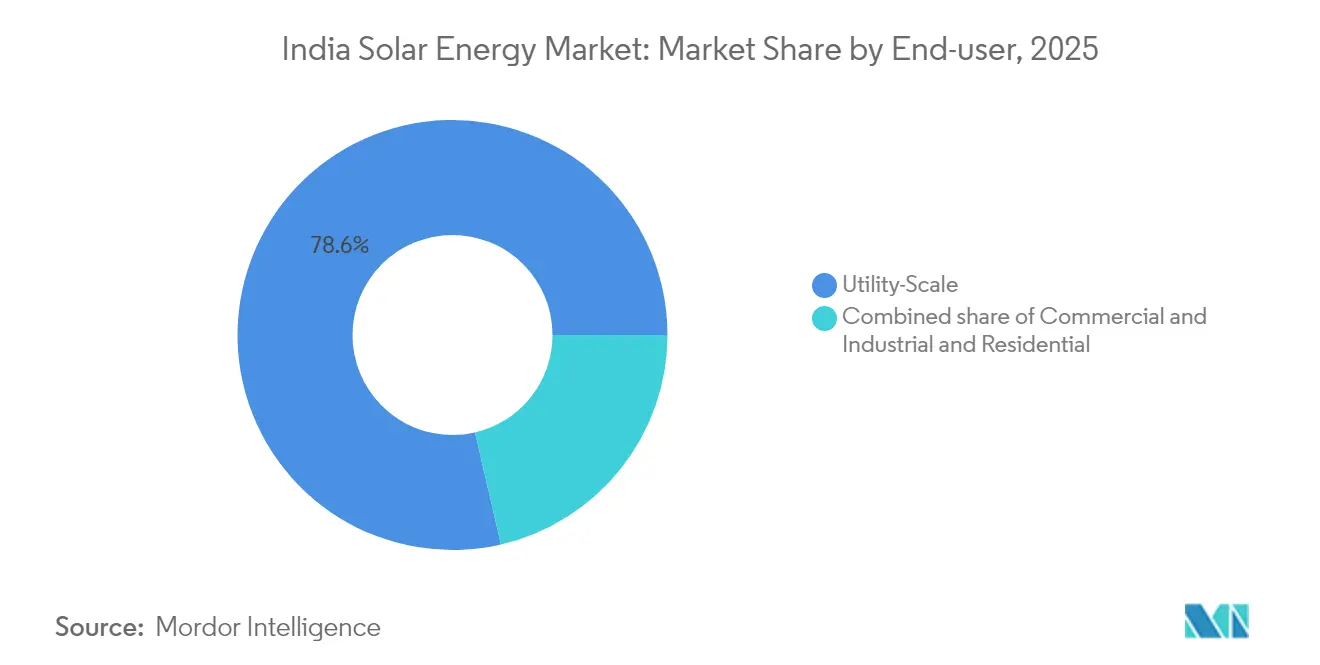

- Par utilisateur final, les projets à grande échelle représentaient 78,62 % de la taille du marché de l'énergie solaire en Inde en 2025, tandis que le segment résidentiel devrait se développer à un TCAC de 23,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Incitations fédérales et étatiques favorables | +3.2% | National, principalement Gujarat, Tamil Nadu, Rajasthan | Moyen terme (2-4 ans) |

| Baisse rapide du coût actualisé des modules | +4.1% | National, plus marquée dans les segments C&I et résidentiel sensibles aux prix | Court terme (≤ 2 ans) |

| Objectif national de 500 GW soutenant les appels d'offres | +5.3% | National, avec des pipelines notables au Karnataka et au Madhya Pradesh | Long terme (≥ 4 ans) |

| Demande solaire liée à l'hydrogène vert | +1.8% | États côtiers tels que le Gujarat et l'Odisha | Long terme (≥ 4 ans) |

| Développement national de la filière polysilicium vers module | +2.4% | Clusters au Gujarat, Andhra Pradesh, Tamil Nadu | Moyen terme (2-4 ans) |

| Programmes agrivoltaïques et sur canaux pilotés par les États | +1.5% | Punjab, Haryana, Uttar Pradesh, Gujarat | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les incitations fédérales et étatiques favorables accélèrent la localisation

L'expansion du marché de l'énergie solaire en Inde est soutenue par des réglementations qui récompensent la création de valeur ajoutée nationale. La Liste approuvée des modèles et fabricants (ALMM) favorise les modules produits localement, tandis que deux tranches de PLI soutiennent plus de 48 GW de capacité intégrée cellule-vers-module devant être mise en service d'ici 2026.[2]Rachit Chawla, "Les lauréats du PLI-II prévoient 48 GW de capacité intégrée," economictimes.indiatimes.com Tata Power, Waaree Energies et Goldi Solar ont mis en service de grandes installations en 2025, maintenant les marges des modules nationaux dans une fourchette de 12-14 % malgré les droits de douane à l'importation. Les développeurs font face à des coûts initiaux supérieurs de 6-8 % à court terme, mais la sécurité d'approvisionnement à long terme et les potentiels crédits d'impôt compensent cette charge. L'extension de l'ALMM aux cellules à partir de juin 2026 devrait tripler les exportations à 8-9 GW au cours de l'exercice 2025, renforçant la résilience de la balance des paiements et approfondissant la compétitivité du marché de l'énergie solaire en Inde.

La baisse rapide du coût actualisé des modules déverrouille les segments distribués

Le coût moyen d'investissement des projets à grande échelle a chuté de 28 % en glissement annuel en 2024, faisant passer les tarifs découverts à INR 2/kWh, un nouveau plancher national. La compression des coûts résulte de la suroffre mondiale, des évolutions technologiques vers les TOPCon, et de l'élargissement des chaînes d'approvisionnement nationales. Des pics intermittents dus à des goulots d'étranglement logistiques et aux droits de douane de base perturbent occasionnellement les offres ; néanmoins, la plupart des développeurs modélisent l'énergie à ≤ INR 2,4/kWh sur la durée de vie du projet. Le maintien de ce référentiel dépend des gains d'efficacité continus, de l'accélération du développement de la filière polysilicium vers module, et de la modération des taux de fret. Si les fabricants atteignent les rendements cellulaires annoncés supérieurs à 25 %, le marché de l'énergie solaire en Inde pourrait voir des tarifs inférieurs à INR 2 d'ici 2027, renforçant la demande dans les applications à grande échelle, C&I et résidentielles.[3] Uma Gupta, "Les prix des modules atteignent INR 19/Wc dans un contexte d'excédent mondial," pv-magazine-india.com

L'objectif national de 500 GW soutient le pipeline d'appels d'offres à grande échelle

L'objectif national de 500 GW en énergies renouvelables ancre un calendrier prévisible d'appels d'offres pluriannuels. En 2025, 163 GW de projets solaires à grande échelle se trouvent à diverses étapes de développement, offrant aux investisseurs une visibilité sur l'achat d'énergie et la stabilité des politiques. Les agences centrales ont standardisé les calendriers d'appels d'offres, tandis que les services publics d'État alignent les tarifs de rachat et les critères de finançabilité. Cependant, la concentration spatiale des offres gagnantes au Gujarat et au Rajasthan met à rude épreuve la capacité de transport, augmentant le risque d'écrêtement. Les clauses d'approvisionnement flexibles, les offres hybrides éolien-solaire-stockage, et les réformes imminentes du dispatch économique basé sur le marché devraient répartir les installations vers des États émergents, renforçant la diversité au sein du marché de l'énergie solaire en Inde.

La demande solaire liée à l'hydrogène vert crée des canaux d'achat dédiés

Les stratégies de décarbonation industrielle génèrent de nouveaux clusters d'achat. ReNew vise à produire 1 million de tonnes d'hydrogène vert annuellement, alimenté par 25 GW d'énergies renouvelables, tandis que NTPC et Adani ciblent des installations d'électrolyseurs multi-GW synchronisées avec le solaire à grande échelle. Les centrales solaires, de stockage et d'hydrogène colocalisées permettent des facteurs d'utilisation de capacité plus élevés et des revenus diversifiés. Les structures de financement de projet regroupent de plus en plus les ventes d'hydrogène marchand avec des contrats d'achat d'énergie à long terme, réduisant le coût du capital. À mesure que l'Inde finalise les incitations de sa Mission Nationale pour l'Hydrogène, la demande des raffineries, des usines d'engrais et des aciéries ancrera des projets plus importants, consolidant le marché de l'énergie solaire en Inde en tant que pilier de la compétitivité industrielle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Faible flexibilité du réseau et risque d'écrêtement | -2.8% | Tamil Nadu, Karnataka, Andhra Pradesh | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'acquisition foncière | -1.9% | Rajasthan, Gujarat, Madhya Pradesh | Moyen terme (2-4 ans) |

| Dépendance aux importations de cellules et de tranches | -1.6% | National | Court terme (≤ 2 ans) |

| Accès limité au crédit pour les projets de toitures solaires des PME | -1.2% | Villes de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La faible flexibilité du réseau et le risque d'écrêtement menacent les rendements des projets

La pénétration solaire dans les États leaders dépasse désormais 25 % de la demande de pointe, exposant les réseaux à des événements d'écrêtement fréquents. Les services auxiliaires limités, les déploiements retardés de stockage sur batteries, et la congestion du réseau réduisent les facteurs de charge des centrales jusqu'à 4 points de pourcentage. Le programme Corridor d'Énergie Verte et la mise en service de la plus grande usine de BESS de l'Inde au Karnataka améliorent la flexibilité, mais accusent un retard par rapport à la vitesse d'ajout de capacité. Les développeurs intègrent des prévisions de production, mais l'écrêtement imprévisible complique le financement, notamment pour les producteurs d'énergie indépendants de taille moyenne. Une adoption plus rapide du dispatch économique basé sur le marché et des marchés auxiliaires en temps réel est essentielle pour préserver la confiance des investisseurs dans le marché de l'énergie solaire en Inde.

Les goulots d'étranglement dans l'acquisition foncière dans les États à fort ensoleillement retardent la mise en service

Les parcs solaires du Gujarat et du Rajasthan mettent en évidence les défis liés à l'agrégation foncière. La concurrence des usages du sol, les titres de propriété fragmentés et les autorisations environnementales peuvent retarder les projets jusqu'à 12 mois. Le parc solaire de Pavagada au Karnataka utilise des arrangements de bail coopératifs qui offrent aux agriculteurs un loyer annuel indexé sur l'inflation, constituant un modèle reproductible.[4]Lulu Raghavan, "Les obstacles à l'acquisition foncière dans les parcs solaires du Rajasthan," wri.org La numérisation des registres fonciers au niveau des États et les autorisations en guichet unique réduisent les coûts de transaction, mais les zones proches des sanctuaires de faune sauvage et des sites culturels restent conflictuelles. Le secteur de l'énergie solaire en Inde explore de plus en plus les installations flottantes, sur canaux et agrivoltaïques pour contourner les contraintes foncières tout en soutenant les économies locales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La domination du photovoltaïque masque une reprise de niche de l'énergie solaire à concentration

Le photovoltaïque solaire représentait 99,58 % du marché de l'énergie solaire en Inde en 2025 et est en passe d'atteindre un TCAC de 19,08 % jusqu'en 2031. Au sein du photovoltaïque, les modules TOPCon représentent déjà 35 % de la production nationale après que Waaree, Adani et Premier ont augmenté leur capacité combinée de 18 GW. Les règles de qualité mandatées par le BIS ont éliminé les importations de faible qualité, orientant les développeurs vers des conceptions bifaciales qui augmentent les rendements de 10-20 %. L'énergie solaire à concentration, bien qu'inférieure à 1 GW, est de nouveau entrée dans le pipeline d'appels d'offres via des offres hybrides incluant six heures de stockage thermique. La centrale CSP de 50 MW de NTPC à Ladakh affiche un facteur de capacité de 42 %, démontrant la valeur dispatchable dans les sites d'altitude.

Les développeurs évaluent l'intensité capitalistique plus élevée de l'énergie solaire à concentration par rapport à une production en soirée supérieure lors de l'évaluation de portefeuilles mixtes. Parallèlement, la ligne HJT de 10 GW planifiée par Reliance vise une efficacité cellulaire de 25-26 % d'ici 2027, ce qui pourrait réduire les différences de coût actualisé avec l'énergie solaire à concentration. À mesure que les écarts de coût se resserrent, le choix technologique dépendra des contraintes foncières et de stockage propres à chaque projet. Le marché de l'énergie solaire en Inde demeure donc fortement orienté vers le photovoltaïque, mais technologiquement fluide, avec des formats de niche en énergie solaire à concentration et de photovoltaïque de nouvelle génération qui se taillent des rôles différenciés au cours de la décennie.

Par type de réseau : La montée en puissance hors réseau portée par l'électrification agricole

La capacité raccordée au réseau représentait 96,85 % de la taille du marché de l'énergie solaire en Inde en 2025, soutenue par des tarifs stables des services publics et des contrats d'achat d'énergie finançables. Les systèmes hors réseau, cependant, devraient croître à un TCAC de 26,1 %, catalysés par le mandat de 3,5 millions de pompes solaires du programme PM KUSUM et l'électrification des villages dans le cadre de Saubhagya. Les pompes autonomes réduisent les factures de diesel de INR 30.000-50.000 annuellement pour une unité de 5 CV, encourageant l'adoption au Bihar et en Uttar Pradesh.

La divergence de financement persiste. Les projets raccordés au réseau bénéficient d'une dette du secteur public à 8-9 %, tandis que les projets hors réseau reposent sur une subvention de 60-90 % plus des taux de microfinancement de 12-15 %. Des projets pilotes récents au Ladakh et en Arunachal Pradesh ont démontré un déplacement de 35-40 % du diesel pour les mini-réseaux solaires et stockage. À mesure que les coûts des batteries baissent et que le soutien politique s'élargit, les options hors réseau pourraient éroder la domination du raccordement au réseau, ajoutant de l'ampleur au marché de l'énergie solaire en Inde.

Par utilisateur final : Le solaire sur toiture résidentiel dépasse la croissance à grande échelle

Les centrales à grande échelle contrôlaient 78,62 % du marché de l'énergie solaire en Inde en 2025, soutenues par le flux d'appels d'offres robuste de la SECI et des contrats d'achat d'énergie de 25 ans. Pourtant, les toitures solaires résidentielles devraient progresser à un TCAC de 23,4 % jusqu'en 2031, le programme PM Surya Ghar ciblant 10 millions de foyers. Les subventions ramènent les délais de remboursement simples à quatre à cinq ans dans les États à tarifs élevés tels que le Maharashtra.

Les acheteurs commerciaux et industriels tirent parti des règles de captif groupé pour éviter les frais de transport, accélérant les pipelines de toitures de 22-24 % chaque année. Les retards persistants de subventions de quatre à six mois pourraient freiner l'élan, mais les installateurs s'attendent à ce que des portails rationalisés réduisent les délais d'approbation. À mesure que les ménages prennent conscience des économies par rapport aux tarifs de détail de INR 6-9 par kWh, la production décentralisée devrait capter des parts de plus en plus importantes du marché de l'énergie solaire en Inde.

Analyse géographique

Le Gujarat, le Rajasthan et le Karnataka ont ensemble contribué à plus de 60 % des ajouts de 2025, grâce à des ressources solaires robustes, des régimes simplifiés de location foncière et une forte solvabilité des services publics d'État. Le parc hybride de 30 GW du Gujarat à Khavda illustre la capacité de l'État à agréger des terres, coordonner le transport et dérisquer l'achat d'énergie, tandis que le Rajasthan domine les tableaux de mise en service avec des clusters multi-GW reliés au Corridor d'Énergie Verte.

Le Maharashtra, le Punjab et l'Assam développent désormais des programmes distribués, tirant parti de projets pilotes agrivoltaïques et de dispositifs sur canaux pour atteindre un double objectif de revenus ruraux et de conservation de l'eau. Les mises à niveau du réseau de transport dans le cadre du Corridor d'Énergie Verte Interétatique Phase-II permettent à l'excédent des parcs de l'ouest de s'écouler vers l'est, atténuant les déséquilibres régionaux. Néanmoins, l'incidence de l'écrêtement au Rajasthan et au Gujarat signale la nécessité d'une intégration du stockage et de programmes flexibles côté demande.

Les Territoires de l'Union tels que Chandigarh et Lakshadweep testent le solaire flottant, tandis que les États du nord-est déploient des clusters sur toiture dans le cadre de financements de viabilité. L'harmonisation des réglementations étatiques, la standardisation des périodes bancaires et l'accélération des portails d'approbation numérique restent des prérequis pour une croissance régionale équilibrée au sein du marché de l'énergie solaire en Inde.

Paysage réglementaire

Le secteur solaire indien opère sous une pile de politiques dirigée par le ministère des Nouvelles et des Énergies Renouvelables (MNRE) et une supervision du marché de l'électricité par la Central Electricity Regulatory Commission (CERC) pour les cadres inter-États. Un levier de conformité clé est la liste approuvée des modèles et fabricants (ALMM), qui est obligatoire pour les projets soutenus par le gouvernement et raccordés spécifiés. À partir du 01 juin 2026, les projets de net-metering et d'accès ouvert aux énergies renouvelables mis en service à cette date ou après doivent s'approvisionner en modules photovoltaïques auprès de la Liste I de l'ALMM et en cellules photovoltaïques auprès de la Liste II de l'ALMM, ce qui renforce la traçabilité et la planification des achats.

L'application des normes de qualité et de contenu local est renforcée par le Solar Systems, Devices and Components Goods Order, 2025 ainsi que par des mécanismes de vérification tels que le portail de vérification DCR du National Institute of Solar Energy (NISE), utilisé pour suivre la conformité au contenu local. En mai 2026, le MNRE a publié une clarification officielle visant à protéger les investissements déjà réalisés dans le cadre de la Liste I de l'ALMM, signalant un ajustement continu des règles de transition tout en maintenant la direction de conformité pour les développeurs, les EPC et les fabricants.

Paysage concurrentiel

La concurrence sur le marché de l'énergie solaire en Inde s'intensifie alors que les conglomérats s'intègrent verticalement et que de nouveaux fabricants nationaux entrent avec des capitaux levés par introduction en bourse. Adani Green Energy a dépassé 12 GW de capacité opérationnelle début 2025 et vise 45 GW d'ici 2030 ; son cluster de Khavda intègre le photovoltaïque, l'éolien et le stockage pour des engagements d'alimentation 24h/24. Tata Power a mis en service une usine cellule-vers-module de 4,3 GW au Tamil Nadu, garantissant la conformité ALMM pour son pipeline et ses clients externes. Le plan d'investissement de INR 31.500 crores de ReNew regroupe 40 GW de projets avec 6 GW de fabrication, signalant un pivot vers des chaînes de valeur intégrées.

Les fabricants de niveau intermédiaire Waaree, Goldi Solar, Saatvik et Jupiter International ont collectivement annoncé >20 GW de nouvelles lignes de cellules utilisant les technologies TOPCon et HJT, ouvrant des canaux d'exportation vers le Moyen-Orient, l'Europe et les États-Unis. Les équipementiers étrangers JinkoSolar et LONGi créent des coentreprises pour naviguer dans les exigences ALMM et accéder aux incitations PLI. L'intégration du stockage est la nouvelle frontière : l'inauguration de la plus grande usine de BESS de l'Inde au Karnataka révèle des synergies entre les producteurs de modules et les équipementiers de stockage, positionnant les acteurs diversifiés pour les offres hybrides.

Les marges des appels d'offres restent étroites, souvent ≤ INR 0,15/kWh, propulsant la consolidation alors que les développeurs plus petits se retirent ou se repositionnent sur des niches de toitures solaires. L'accès à des capitaux à faible coût, les courbes d'apprentissage technologique et l'influence sur les politiques confèrent ainsi des avantages durables aux acteurs établis, indiquant une trajectoire modérément concentrée pour le marché de l'énergie solaire en Inde.

Leaders du secteur de l'énergie solaire en Inde

Adani Green Energy Ltd.

Tata Power Solar Systems Ltd.

ReNew Power Pvt. Ltd.

Azure Power Global Ltd.

NTPC Renewable Energy Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent à la fois dans la génération et dans la chaîne d'approvisionnement domestique, la capacité solaire installée ayant dépassé la barre des 150 GW au 31 mars 2026. Le MNRE a également signalé une progression physique cumulée de 162,15 GW pour l'énergie solaire au 30 mai 2026. Le segment à grande échelle continue d'absorber d'importants blocs de capacité, soutenu par des mises en service visibles et des projets tels que le projet solaire de Bikaner de 1 000 MW au Rajasthan (inauguré en juillet 2026, développé par SJVN Green Energy Limited). Les formats d'approvisionnement qui associent la disponibilité créent également un marché adressable pour les solutions hybrides et les énergies renouvelables couplées au stockage, comme l'illustre Serentica Renewables ayant signé un contrat d'achat d'électricité FDRE de 600 MW (2 400 MWh) avec SECI en juillet 2026.

L'adoption des installations solaires en toiture distribuées et C&I dispose d'un espace supplémentaire là où la politique permet des systèmes derrière compteur plus importants et des approbations plus rapides. La mise à jour de juin 2026 du MNRE concernant le PM Surya Ghar Muft Bijli Yojana (incluant un plafond de net-metering relevé jusqu'à 500 kW) élargit la base de consommateurs éligibles pour les toitures commerciales et les installations groupées. Du côté de l'offre, la localisation de la fabrication et les mises à niveau des produits vers des technologies à plus haute efficacité sont soutenues par de nouvelles capacités et par l'effet d'entraînement des achats, notamment la mise en service par Premier Energies d'une usine de modules de 5,6 GW au Telangana en juillet 2026 et le lancement de la construction d'une usine BESS de 6 GWh, ainsi que d'importantes commandes de modules telles que la fourniture par SAEL Industries de modules TOPCon pour le projet Chitrakoot-1 de 585,8 MWp de NTPC Renewable Energy Limited en Uttar Pradesh (juillet 2026).

Développements récents du secteur

- Juillet 2026 : Le Premier ministre Narendra Modi a inauguré le projet solaire de Bikaner de 1 000 MW de SJVN Green Energy Limited au Rajasthan, une mise en service phare à grande échelle soutenue par un investissement de plusieurs milliers de crores. Le projet vient s'ajouter au réservoir de grandes installations solaires raccordées au réseau qui ancrent la planification inter-États en matière d'écoulement et de transport. Il renforce également le rôle des développeurs soutenus par le secteur public dans l'agrégation de terrains, l'exécution EPC et le financement d'actifs à l'échelle du gigawatt.

- Juin 2026 : NTPC a achevé le projet solaire photovoltaïque de Ramagundam de 176 MW après la mise en service de sa dernière unité de 41,6 MW. Cette achèvement complet renforce la base d'exploitation renouvelable de NTPC et fournit un approvisionnement solaire contractualisé supplémentaire d'une contrepartie du secteur central. Il signale également une exécution continue sur des projets multi-unités où la mise en service par étapes est utilisée pour synchroniser la préparation du réseau et l'évacuation.

- Juin 2024 : Adani Green Energy a mis en service 1 GW de capacité solaire au Khavda Renewable Energy Park au Gujarat, faisant progresser le déploiement d'un cluster renouvelable à l'échelle de 30 GW. Ce jalon a accéléré la concentration de la nouvelle offre solaire dans l'ouest de l'Inde à forte irradiance et a accru la prime stratégique accordée au développement du transport et à la flexibilité du réseau dans la région. L'échelle de Khavda continue d'influencer la conception des appels d'offres, l'hybridation et l'approvisionnement de la chaîne logistique alignés sur des commandes importantes et répétées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché de l'énergie solaire en Inde est défini comme la capacité de production d'électricité solaire en Inde, exprimée en gigawatts, et couvrant les systèmes raccordés au réseau et hors réseau auprès des principaux utilisateurs finaux.

Exclusions du périmètre : nous excluons les revenus amont, de la fabrication de polysilicium aux modules, les valeurs des contrats EPC, les revenus des services de maintenance (O&M), et le stockage par batterie, sauf lorsqu'il est indissociable du système solaire comptabilisé comme capacité.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire à concentration (CSP)

- Par type de réseau

- Raccordé au réseau

- Hors réseau

- Par utilisateur final

- À grande échelle

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (de chaîne, centraux, micro)

- Systèmes de montage et de suivi

- Équilibre du système et équipements électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par des signaux publics de capacité et de suivi de projets afin d'ancrer le pool de demande en unités physiques, puis avons utilisé ces signaux pour structurer le modèle de marché année par année. Les points de référence clés comprenaient généralement des sources telles que les publications du MNRE, les statistiques du secteur électrique de la CEA, les tableaux de bord renouvelables de l'IEA et de l'IRENA, ainsi que les dépôts des DISCOM et des régulateurs, lorsque les ajouts de capacité et les calendriers de mise en service y sont abordés.

Une fois la base de référence établie, un contexte complémentaire a été ajouté à partir des rapports annuels des entreprises, des présentations aux investisseurs et de la presse réputée, afin de comprendre la dynamique des appels d'offres, les contraintes d'exécution et l'orientation des prix des modules et des onduleurs. Un abonnement payant pour les données financières et l'intelligence d'entreprise a été utilisé de manière sélective pour vérifier l'échelle des développeurs, les changements de propriété et la crédibilité du pipeline de projets, et une base de données au niveau des expéditions d'import-export a été consultée lorsque les flux commerciaux aidaient à valider la disponibilité de l'approvisionnement. Les sources listées ici ne sont qu'illustratives, et de nombreux autres documents et jeux de données publics ont également été examinés pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Nous avons validé les données documentaires par des discussions avec des experts et des enquêtes structurées auprès de développeurs, d'équipes EPC, de fournisseurs de composants, de prêteurs, ainsi que de grands acheteurs C&I et de services publics. Ces échanges nous ont aidés à confirmer les délais de mise en service, les pratiques habituelles de dimensionnement DC vers AC, les obstacles à l'adoption des installations en toiture, et la manière dont les termes des politiques et des appels d'offres se traduisent en démarrages réels de projets dans les principaux États indiens.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Directeurs exécutifs : 13 % | |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 14 % | Managers : 51 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit principalement selon une approche descendante (top-down), où les séries nationales de capacité, les ajouts annuels et l'avancement des mises en service ont été reconstitués en une base installée et une construction nette annuelle, puis ventilés en facteurs de demande significatifs. Nous avons ensuite utilisé des approximations ascendantes (bottom-up) sélectives, telles que des échantillons de capacité de projets par État et par application, des vérifications auprès des fournisseurs et des canaux, ainsi que des normes typiques de dimensionnement des systèmes, afin de confirmer que les totaux ne s'écartaient pas de ce que le marché peut réellement fournir.

Les intrants utilisés dans le modèle comprenaient les ajouts solaires annuels, la capacité installée cumulée, les volumes attribués lors des appels d'offres et des enchères, la répartition entre déploiement en toiture et à grande échelle, les ratios DC vers AC habituels, et l'orientation observée des prix des modules et des onduleurs, qui expliquent ensemble pourquoi la capacité croît plus rapidement certaines années que d'autres. Pour les prévisions, une analyse de scénarios a été appliquée concernant l'exécution des politiques, la préparation du réseau et les conditions de financement, avec des pondérations de scénarios ajustées en fonction de ce que les répondants primaires ont décrit comme le chemin le plus probable. Lorsque les vues ascendantes présentaient des lacunes, les poches manquantes ont été comblées à l'aide des schémas de mise en service au niveau des États et des taux d'adoption déjà visibles dans les jeux de données nationaux, et ce n'est qu'ensuite qu'elles ont été réintégrées dans le total.

Validation des données et cycle de mise à jour

Nous avons vérifié la cohérence en comparant la base installée modélisée et les ajouts par rapport à des signaux indépendants tels que les statistiques officielles du secteur électrique, les calendriers de mise en service annoncés et les contraintes commerciales et d'approvisionnement, puis avons examiné toute variation inhabituelle avant l'approbation finale. Si un écart semblait significatif, les hypothèses étaient revues et certains contacts primaires étaient recontactés pour comprendre si le changement relevait du calendrier, d'une définition, ou d'un véritable changement de marché.

Avant la publication, le travail passe par plus d'une revue d'analyste afin que les intrants, les calculs et la logique rédactionnelle soient alignés, et que l'histoire finale corresponde à la direction observée du marché. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des changements de politique importants, des évolutions majeures des appels d'offres, ou des révisions significatives des rapports officiels de capacité. Juste avant la livraison, une nouvelle passe de données est effectuée afin que les clients reçoivent la vue la plus récente et actualisée.

Taille du marché de l'énergie solaire en Inde selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'énergie solaire en Inde ne s'alignent souvent pas car certaines études mesurent la capacité en gigawatts tandis que d'autres rapportent les revenus en USD, et le cadrage temporel peut être l'exercice fiscal par rapport à l'année civile. Les différences proviennent également de ce qui est comptabilisé comme solaire (par exemple, si les projets hybrides, les systèmes liés au stockage, ou les installations C&I captives sont traités comme faisant partie du même ensemble).

Les principaux facteurs d'écart sont généralement l'unité de mesure, le traitement du pipeline par rapport à la capacité mise en service, les règles de comptage des installations en toiture et hors réseau, et la manière dont les retards de mise en service sont traités dans les années de prévision. Le calendrier de conversion des devises et le fait que les prix soient modélisés explicitement peuvent également faire varier les chiffres basés en USD, même lorsque la trajectoire de capacité sous-jacente semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 122,50 milliards USD (2025) | |

| Éditeur commercial A | 92,00 milliards USD (2024) | Ce chiffre est présenté comme une capacité mais est rattaché à une année de référence différente, et il peut également refléter une base installée sur l'année civile sans séparer clairement les systèmes mis en service des projets en fin de pipeline. |

| Portail de données sectorielles B | 33,09 milliards USD (2032) | Le chiffre est exprimé en USD pour un horizon de prévision sur exercice fiscal, ce qui implique des hypothèses de prix et de revenus qui ne sont pas directement comparables à un dimensionnement basé sur la capacité, à moins que le prix de vente moyen (ASP) et le périmètre du système ne soient précisés et validés. |

Le tableau montre que le choix de l'unité et le calendrier créent la majeure partie de l'écart. Dans le modèle de Mordor Intelligence, le marché est mesuré comme une capacité solaire installée en gigawatts, ce qui évite de mélanger la tarification des équipements et le calendrier des devises dans ce qui est fondamentalement une histoire de déploiement. Une fois la même unité et la même année alignées, les différences restantes s'expliquent généralement par le fait que les systèmes hors réseau et en toiture soient comptabilisés de manière cohérente et par la façon dont les retards de mise en service sont traités dans les prévisions.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie solaire en Inde en 2026 ?

La capacité installée a atteint 145,83 GW en 2026 et devrait s'élever à 348,57 GW d'ici 2031.

Qu'est-ce qui stimule l'adoption du solaire sur toiture parmi les ménages ?

Les subventions du programme PM Surya Ghar allant jusqu'à INR 78.000 par système de 3 kW et la hausse des tarifs de détail ramènent les délais de remboursement à quatre à cinq ans dans de nombreux États.

Quelle technologie domine les nouveaux ajouts de capacité ?

Le photovoltaïque solaire détient 99,58 % de la part de marché et bénéficie de la baisse des coûts des modules TOPCon et bifaciaux.

Pourquoi les développeurs ajoutent-ils des batteries aux projets solaires ?

Les appels d'offres pour une alimentation 24h/24 exigent quatre heures de stockage pour répondre aux pics de soirée, générant des primes tarifaires de 15-20 % par rapport au solaire pur.

Quels défis freinent la croissance solaire dans les États à fort ensoleillement ?

Les autorisations foncières et la congestion du réseau de transport retardent 8-10 GW de projets et déclenchent un écrêtement qui érode les rendements des projets.

Dernière mise à jour de la page le: