Taille et part du marché de l'énergie en Roumanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

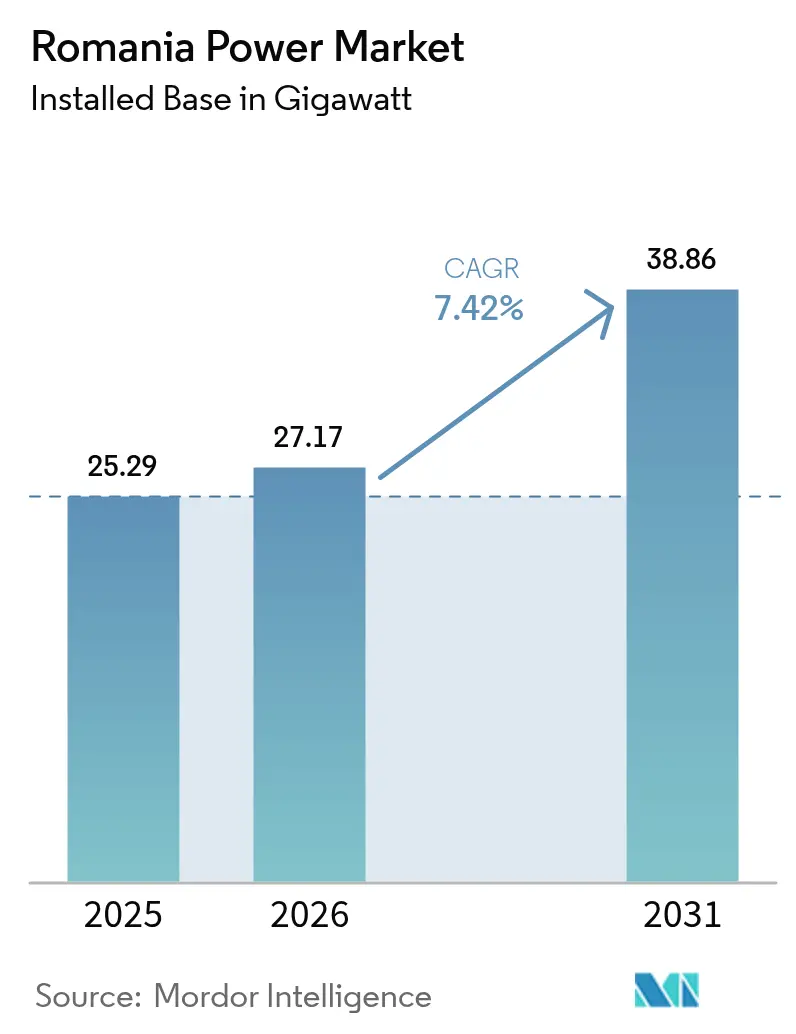

| Taille du marché de l'année de base (2025) | 25.29 gigawatt |

| Volume du Marché (2026) | 27.17 gigawatt |

| Volume du Marché (2031) | 38.86 gigawatt |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Roumanie par Mordor Intelligence

La taille du marché de l'énergie en Roumanie était évaluée à 25,29 gigawatts en 2025 et devrait croître de 27,17 gigawatts en 2026 pour atteindre 38,86 gigawatts d'ici 2031, à un TCAC de 7,42 % au cours de la période de prévision (2026-2031).

La croissance actuelle repose sur trois transformations structurelles : le retrait progressif des actifs charbonniers, le développement rapide du solaire et de l'éolien rendu possible par le dispositif de Contrats pour Différence (CfD) de 2024, et des progrès tangibles sur les projets de modernisation du réseau soutenus par des subventions de l'UE. Les développeurs font désormais face à moins d'obstacles réglementaires depuis les réformes d'autorisation de 2022, tandis que des prix de référence indexés sur les enchères inférieurs aux moyennes du marché de gros ont réduit l'exposition aux risques marchands et attiré un large intérêt en capitaux propres internationaux. La demande croissante des entreprises pour des accords d'achat d'énergie renouvelable à long terme (PPA) amplifie les investissements dans le solaire couplé au stockage derrière le compteur, et les nouveaux capitaux issus de l'introduction en bourse de Hidroelectrica et des acquisitions d'énergies renouvelables d'OMV Petrom intensifient la concurrence sur toutes les classes d'actifs. Parallèlement, le cadre éolien offshore en mer Noire ouvre une vaste ressource maritime susceptible de diversifier le mix de production, à condition que les améliorations du réseau de transport soient réalisées dans les délais prévus.

Principaux enseignements du rapport

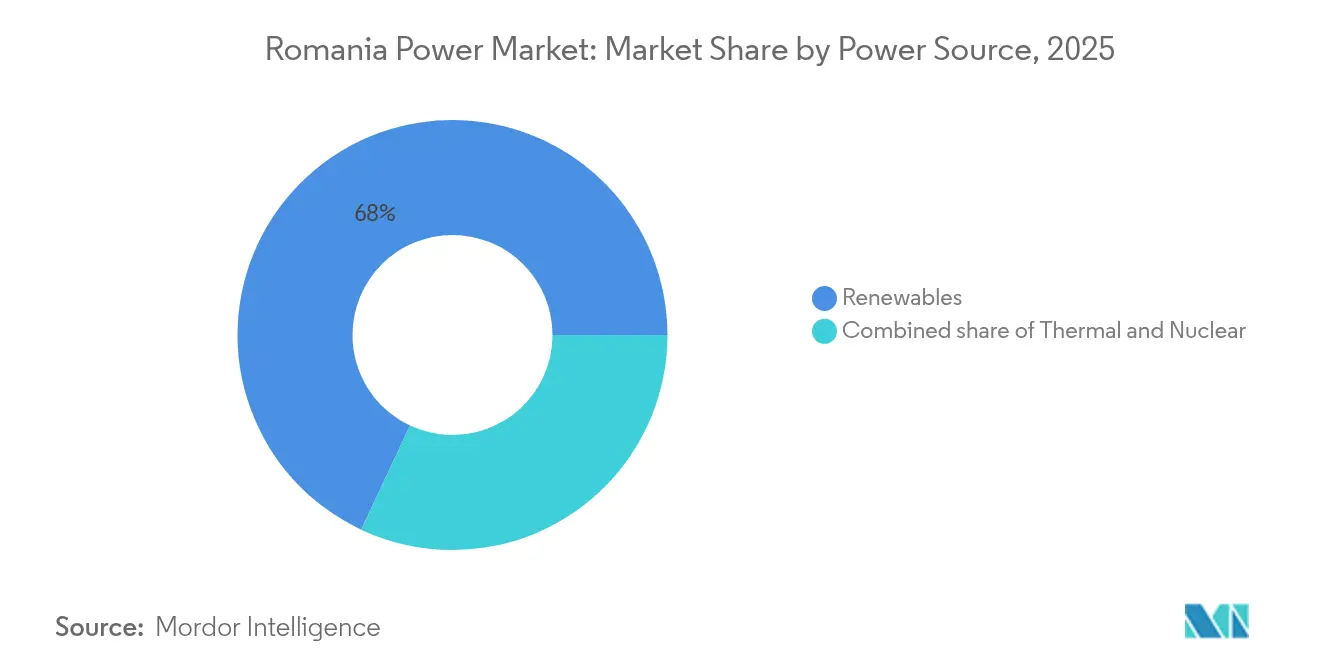

- Par source d'énergie, les énergies renouvelables représentaient 68,02 % de la part de marché de l'énergie en Roumanie en 2025, et ce segment devrait croître à un TCAC de 8,48 % jusqu'en 2031.

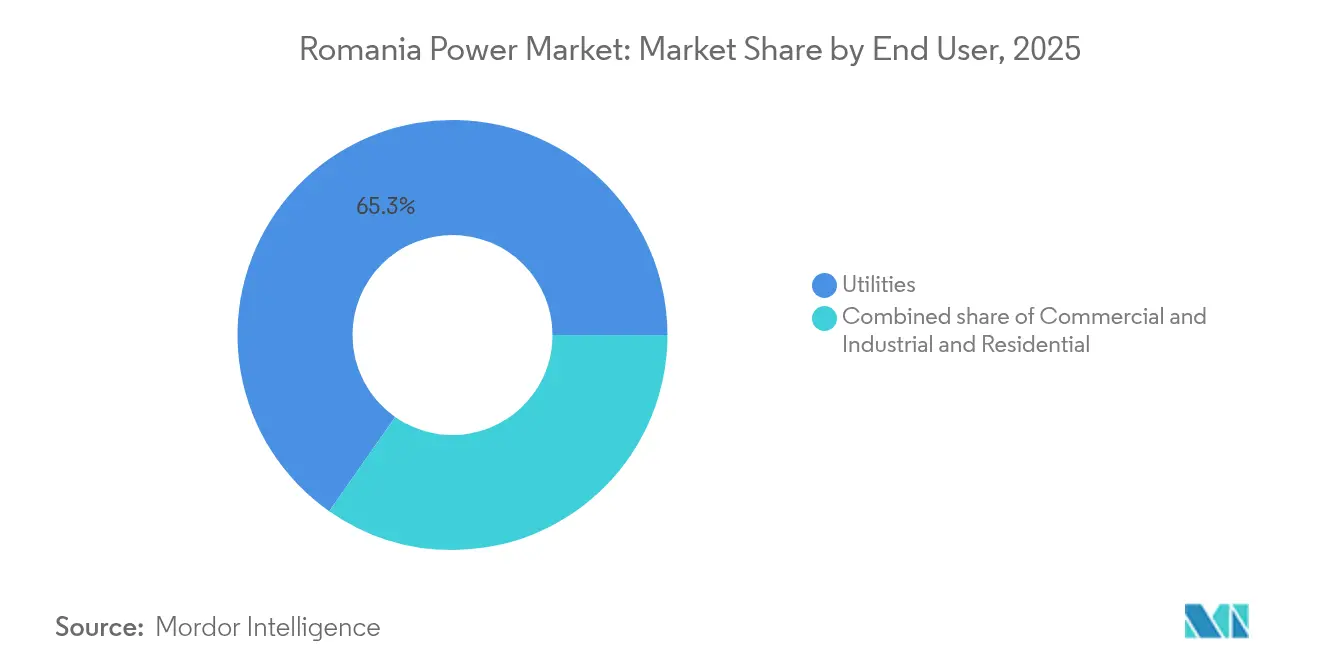

- Par utilisateur final, les services publics représentaient 65,28 % du marché en 2025, tandis que le segment commercial et industriel devrait se développer à un TCAC de 8,98 % jusqu'en 2031, dépassant les services publics et les clients résidentiels.

- Hidroelectrica, OMV Petrom et Nuclearelectrica contrôlaient ensemble plus de 55 % de la capacité installée totale en 2024, soulignant le poids des opérateurs historiques à influence étatique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie en Roumanie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Objectifs de décarbonation du Pacte vert européen | +1.8% | National, dynamique la plus forte en Dobroudja et en Transylvanie | Long terme (≥ 4 ans) |

| Demande croissante de PPA d'entreprise de la part des exportateurs à forte intensité énergétique | +1.2% | Corridors industriels de Prahova, Argeș et Timiș | Moyen terme (2-4 ans) |

| Subventions de modernisation du réseau financées par l'UE | +1.0% | Corridors haute tension prioritaires et zones de compteurs intelligents | Moyen terme (2-4 ans) |

| Nouveau cadre éolien offshore en mer Noire approuvé | +1.5% | Départements côtiers de Constanța et Tulcea | Long terme (≥ 4 ans) |

| Déploiement de compteurs intelligents favorisant les prosommateurs et les centrales virtuelles (VPP) | +0.7% | Principaux centres urbains | Court terme (≤ 2 ans) |

| Améliorations des interconnexions transfrontalières | +0.5% | Régions frontalières du Banat et de l'Olténie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les objectifs de décarbonation du Pacte vert européen stimulent les ajouts de capacité

L'engagement de la Roumanie à fournir 38 % de son électricité à partir d'énergies renouvelables d'ici 2030 a réorienté la planification nationale vers le développement de l'éolien, du solaire et de l'hydroélectricité. L'approbation d'un programme de Contrats pour Différence (CfD) de EUR 3 milliards en novembre 2024 a alloué 5 GW à des prix de référence gagnants de EUR 65/MWh pour l'éolien et EUR 51/MWh pour le solaire, bien en dessous de la moyenne du marché de gros au comptant de 2024.[1]Commission européenne, "State Aid SA.109966 (2023/N)-Romania-Contracts for Difference Scheme", europa.eu Les installations solaires à grande échelle ont bondi de 2 GW en 2024 seulement, illustrant la rapidité avec laquelle les projets progressent une fois les raccordements au réseau et les permis fonciers obtenus. La croissance éolienne est plus lente en raison des évaluations environnementales plus longues, pourtant la ressource à 7 m/s en Dobroudja reste attractive pour les développeurs disposant de partenaires locaux expérimentés. Le mécanisme d'ajustement carbone aux frontières à venir encourage en outre les fabricants nationaux à passer à l'électricité bas-carbone, renforçant ainsi la certitude de la demande pour les nouvelles installations.

Demande croissante de PPA d'entreprise de la part des exportateurs à forte intensité énergétique

Les groupes roumains de l'automobile, de l'acier et de la chimie privilégient désormais les PPA pluriannuels pour se couvrir contre les fluctuations de prix sur l'OPCOM et satisfaire aux exigences de reporting du Scope 2 dans le cadre de la Directive sur le reporting de durabilité des entreprises. Le contrat solaire sur site de 42,9 MW signé par NextE en 2024 a fixé le prix de l'électricité à environ EUR 50/MWh, battant la fourchette de gros de EUR 90 à 120/MWh de l'année précédente. Cet écart a déclenché de nouveaux appels d'offres dans le Timiș et l'Argeș, et a poussé les prêteurs locaux à affiner leurs références de crédit pour les engagements à long terme. Une enquête de la BEI a révélé que 81 % des entreprises considèrent les coûts énergétiques comme une menace majeure pour leur compétitivité, 57 % investissant dans des améliorations d'efficacité sur site et 90 % dans des mesures de réduction des gaz à effet de serre.[2]Banque européenne d'investissement, "EIB Investment Survey 2024-Romania Factsheet", eib.org Depuis la levée de l'interdiction des PPA en 2022, des engagements bancables sont devenus possibles, transférant le risque de volume des services publics vers des contrats bilatéraux.

Les subventions de modernisation du réseau financées par l'UE libèrent la capacité de transport

Transelectrica SA a reçu EUR 56,2 millions en 2024 pour piloter le solaire couplé au stockage dans 29 postes haute tension, visant à lisser les montées en puissance des énergies renouvelables et à différer des mises à niveau de lignes coûteuses.[3]Transelectrica, "RRF Pilot Projects", transelectrica.ro Le prêt de EUR 100 millions de la BERD à la branche de distribution de PPC et le déploiement de EUR 171 millions de compteurs intelligents d'Electrica SA ancrent une numérisation plus large qui améliore la prévision de charge et la gestion de la tension. Le réseau roumain des années 1970 manque de réglage de ligne dynamique, entraînant un écrêtement solaire de midi dans les départements du sud. Les enchères compétitives pour la capacité de raccordement au réseau, proposées par l'ANRE en 2024, visent à donner la priorité aux projets offrant une capacité ferme ou des batteries co-implantées. Sans ces améliorations, les 5 GW attribués dans le cadre du dispositif CfD risquent des retards de mise en service et des rendements réduits.

Nouveau cadre éolien offshore en mer Noire approuvé

La loi 128/2024 a ouvert la zone économique exclusive de la Roumanie à 3 à 7 GW d'éolien offshore d'ici 2035, donnant aux développeurs accès à des facteurs de capacité supérieurs à 45 % et évitant une grande partie des oppositions aux autorisations terrestres.[4]Banque mondiale, "Romania Offshore Wind Roadmap", worldbank.org Le consortium BSOG vise un parc en eau peu profonde de 3 GW avec les premières turbines attendues en 2027, tandis que Verbund (Black-Sea Wind) a obtenu des baux pour des sites adjacents. L'absence d'un réseau offshore pré-construit nécessite un financement privé des câbles sous-marins, ajoutant EUR 1 à 2 millions/km et allongeant les délais de retour sur investissement. Un modèle de réseau centralisé à l'allemande pourrait réduire les coûts et accélérer les calendriers, mais nécessiterait une nouvelle législation et des financements publics.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX initial élevé et délais d'obtention des permis | -1.3% | Zones Natura 2000, sites archéologiques | Moyen terme (2-4 ans) |

| Le vieillissement du réseau entraîne un risque d'écrêtement des énergies renouvelables | -0.9% | Constanța, Tulcea, Dolj | Court terme (≤ 2 ans) |

| Les plafonds de prix de gros nuisent à la bancabilité des PPA | -0.6% | Tous les producteurs sur le marché | Court terme (≤ 2 ans) |

| Opposition pour des raisons de biodiversité contre le repowering éolien terrestre | -0.4% | Plateau de Dobroudja, contreforts des Carpates | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé et délais d'obtention des permis

Les centrales photovoltaïques à grande échelle obtiennent généralement leurs permis en trois ans, mais les projets éoliens mettent en moyenne 6,5 ans car les examens multi-agences incluent des approbations environnementales, patrimoniales et d'utilisation des terres. Les règles archéologiques imposent des fouilles dans un rayon de 500 m des sites anciens, affectant environ 30 % des emplacements éoliens prévus en Dobroudja. Les développeurs assument également des coûts de poste de transformation qui peuvent dépasser EUR 50 millions avant que l'accès au réseau soit garanti. La proposition de l'ANRE pour des enchères de capacité ajoute une incertitude supplémentaire, risquant d'évincer les producteurs d'électricité indépendants de plus petite taille compte tenu des coûts de portage plus élevés.

Le vieillissement du réseau entraîne un risque d'écrêtement des énergies renouvelables

Les conducteurs vétustes manquent de transformateurs déphaseurs, de sorte que Transelectrica SA réduit la production d'énergies renouvelables lors des périodes de fort ensoleillement ou de fort vent pour préserver la fréquence du système. L'écrêtement a atteint 150 GWh en 2024, soit -1 % de la production d'énergies renouvelables, et pourrait doubler d'ici 2027 sans accélération des modernisations. Les projets pilotes de batteries dans 29 postes aident, mais le renforcement à l'échelle nationale nécessite EUR 2 à 3 milliards, bien au-delà de l'enveloppe actuelle des subventions européennes. Les feeders de distribution dans les groupements solaires ruraux dépassent également les limites de tension, nécessitant des dispositifs de puissance réactive qui ajoutent des charges d'exploitation imprévues pour les services publics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : Les énergies renouvelables dominent dans le contexte de l'abandon progressif du charbon

Les énergies renouvelables représentaient 68,02 % de la capacité en 2025, et leur rythme de croissance de 8,48 % maintient l'expansion de la taille du marché de l'énergie en Roumanie en phase avec les objectifs d'émissions de l'UE. L'hydroélectricité seule détenait une part de 33,12 %, grâce au parc de 6,5 GW de Hidroelectrica SA qui assure l'écrêtement des pointes et la régulation de fréquence. La capacité éolienne a atteint 3 GW, avec 2,5 GW supplémentaires attribués dans l'enchère CfD à EUR 65/MWh, un prix qui souligne la maturité de la courbe des coûts. Le solaire a dépassé 5,3 GW après que 2 GW ont été raccordés en 2024, aidé par des modules dont le prix est inférieur à USD 0,18/W et des permis accélérés pour les projets de moins de 10 MW. Le cadre éolien offshore en mer Noire pourrait ajouter 3 à 7 GW d'ici 2035, offrant à la Roumanie un nouveau noyau de production à facteur de charge élevé et renforçant les marges de sécurité énergétique. La capacité au gaz naturel augmente modestement, les centrales à cycle combiné (CCGT) flexibles liées à la production de Neptun Deep remplaçant le charbon en cours de retrait. Le nucléaire reste vital ; les unités 1 et 2 de Cernavodă génèrent un cinquième de l'approvisionnement, tandis que les unités 3 et 4 ainsi que le SMR de 462 MW de Doicești ancreront une production de base ferme et bas-carbone plus tard dans la décennie.

Cette transition remodèle l'économie des actifs, le coût nivelé de l'énergie (LCOE) moyen pondéré par la capacité pour les nouveaux projets atteignant EUR 48/MWh pour le solaire et EUR 56/MWh pour l'éolien terrestre, tous deux inférieurs aux prix de gros de 2024. Le risque d'écrêtement tempère l'enthousiasme dans les départements du sud sujets à la congestion, mais le stockage co-implanté peut garantir des frais d'équilibrage plus élevés. En conséquence, les promoteurs de projets associent le photovoltaïque à des batteries de 4 heures dimensionnées à 25 % de la capacité nominale pour capter les écarts d'arbitrage.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Les acheteurs industriels accélèrent l'adoption des PPA

Les services publics détenaient encore 65,28 % de la capacité en 2025, mais le TCAC de 8,98 % attendu pour les acheteurs commerciaux et industriels signale une décentralisation décisive du marché de l'énergie en Roumanie. Les pôles automobiles de Timiș et d'Argeș accueillent des installations solaires en toiture couplées à des batteries lithium-ion qui lissent les pics de demande et réduisent les frais de réseau. Le PPA de 42,9 MW de NextE à EUR 50/MWh déclenche des offres concurrentielles, les multinationales exigeant des réductions de carbone dans la chaîne d'approvisionnement avant l'ajustement carbone aux frontières de 2026. Les prêteurs limitent les PPA aux acheteurs de qualité investissement, restreignant l'accès aux PME et concentrant les transactions parmi les entreprises orientées à l'exportation.

Les prosommateurs résidentiels ajoutent déjà un volume significatif : les systèmes ont une puissance moyenne de 13 kW et injectent le surplus dans les réseaux de distribution selon des modalités de comptage net annuel, augmentant la taille du marché de l'énergie en Roumanie pour la production distribuée. Le déploiement de compteurs intelligents débloque des tarifs en fonction de l'heure d'utilisation et une rémunération prospective des centrales virtuelles (VPP), bien que des arriérés de règlement frustrent les primo-adoptants. Les services publics répondent en proposant des structures tarifaires qui récompensent l'autoconsommation l'après-midi pour soulager le réseau.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Dobroudja accueille les plus grands parcs éoliens et ancrera vraisemblablement les premiers projets offshore roumains, donnant à la région un levier à la fois terrestre et maritime sur les futures additions d'énergies renouvelables. Les corridors de transport vers Bucarest sont en cours de modernisation, et le risque d'écrêtement persistant subsistera jusqu'à la mise en service des renforcements de lignes prévus pour 2027. L'irradiance élevée en Olténie propulse l'activité de développement solaire en terrain vierge, plus de 40 % des 2 GW photovoltaïques construits en 2024 étant situés dans cette région. Le retrait des actifs au lignite à Turceni et Rovinari libère une main-d'œuvre qualifiée et des nœuds de réseau idéalement adaptés aux reconversions en solaire couplé au stockage.

La Transylvanie combine des ressources éoliennes et solaires modérées avec une forte demande industrielle, en faisant un terrain fertile pour les PPA d'entreprise. Les lignes transfrontalières vers la Hongrie et la Serbie permettent aux exportateurs d'arbitrer les écarts de prix au comptant, améliorant la bancabilité des projets. Le Banat bénéficie du nouveau raccordement à 400 kV avec la Serbie, qui a réduit les coûts de redispatching pour les parcs éoliens lors des événements de congestion hivernal de 2024.

Bucarest et Ilfov représentent environ un cinquième de la consommation nationale. Sans production locale, la capitale dépend de l'hydroélectricité continentale, du vent de Dobroudja et des importations de production de base. Le déploiement de compteurs intelligents améliore la visibilité de la charge de pointe et soutient des projets pilotes de gestion de la demande qui lissent les rampes du soir. Les travaux de synchronisation en cours avec l'Ukraine et la Moldova positionnent la Roumanie comme un hub de transit continental, améliorant les options de revenus marchands pour les producteurs aux prises avec des plafonds de prix nationaux.

Paysage concurrentiel

La concurrence sur le marché de l'énergie en Roumanie s'est intensifiée après l'introduction en bourse de Hidroelectrica SA à EUR 1,3 milliard en juillet 2024, qui finance un portefeuille de projets éoliens et solaires de 1,4 GW et signale un passage de la domination exclusivement hydroélectrique vers les énergies renouvelables intégrées. La participation de 50 % d'OMV Petrom SA dans Electrocentrale Borzești a ajouté un portefeuille vert de 1 GW, illustrant le pivot rapide des majors pétrolières vers les actifs bas-carbone. Les producteurs d'électricité indépendants tels que Tinmar Energy et nextE se différencient en intégrant le stockage et en proposant des PPA d'entreprise à long terme à moins de EUR 60/MWh.

La technologie sous-tend désormais l'avantage stratégique : les développeurs qui intègrent des batteries ou s'engagent sur l'inertie synthétique remportent la priorité de raccordement au réseau. La feuille de route de EUR 20 milliards de Nuclearelectrica SA comprend deux extensions CANDU et un SMR à Doicești, promettant 1,9 GW de production de base zéro carbone vers la fin de la décennie. Parallèlement, CEZ Romania a étendu le plus grand parc éolien terrestre d'Europe à 733 MW, renforçant les économies d'échelle.

Des espaces de développement existent dans les centrales virtuelles et l'éolien offshore. Des agrégateurs prévoient de regrouper 500 MW de stockage distribué dès que l'ANRE aura finalisé les règles relatives aux centrales virtuelles (VPP), tandis que Verbund (Black-Sea Wind) et BSOG font avancer des baux en mer Noire nécessitant des connexions sous-marines à forte intensité capitalistique. Les opérateurs historiques du marché font donc face à un double défi : défendre leurs marges de détail face à la croissance des prosommateurs, et sécuriser l'accès au réseau avant des enchères de capacité qui pourraient pénaliser les projets sans capacités de ferme.

Principaux acteurs du secteur de l'énergie en Roumanie

Hidroelectrica SA

OMV Petrom SA

Nuclearelectrica SA

PPC (PPC Renewables / anciennement Enel)

CEZ Romania

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Simtel Team a mis en service une centrale solaire de 52 MWc dans le département de Giurgiu. L'installation comprend plus de 85 000 modules solaires, tous gérés par 170 onduleurs intelligents. Elle est raccordée au réseau national via six postes de transformation et un nouveau poste haute tension construit pour l'occasion.

- Novembre 2025 : Afin de renforcer la sécurité énergétique de la Roumanie, la Banque européenne pour la reconstruction et le développement (BERD) a orchestré un package de financement de EUR 192 millions. Ce financement est destiné à la construction de trois nouvelles centrales solaires dans le sud-est de la Roumanie, avec une capacité installée combinée de 531 MW.

- Novembre 2025 : En Roumanie, la compagnie d'électricité grecque PPC SA a raccordé avec succès une ferme solaire de 130 MW au réseau, marquant une expansion significative de son portefeuille d'énergies renouvelables dans le pays. Située à Călugăreni, à seulement 40 km au sud de Bucarest, la centrale dispose de plus de 227 000 panneaux solaires bifaciaux et prévoit une production annuelle d'environ 193 GWh.

- Octobre 2025 : Greenvolt Power a conclu un accord avec GE Vernova pour la fourniture, l'installation et la mise en service de 42 turbines d'une capacité de 6 MW chacune et d'une hauteur de 158 m, destinées à son parc éolien de Gurbănești situé dans le département de Călărași, en Roumanie.

Périmètre du rapport sur le marché de l'énergie en Roumanie

L'énergie est produite à partir de diverses sources primaires telles que le charbon, l'hydroélectricité, le solaire, le thermique, etc. Dans les services publics, il s'agit d'une étape avant sa livraison aux utilisateurs finaux. Le processus est ensuite suivi par le transport et la distribution. Dans ce cadre, l'énergie produite est distribuée via des lignes haute tension (lignes de transport) et des lignes basse tension (lignes de distribution) en fonction des besoins de l'utilisateur final.

Le rapport sur le marché de l'énergie en Roumanie est segmenté par sources d'énergie et par utilisateur final. Par sources d'énergie, le marché est segmenté en thermique (charbon, gaz naturel, pétrole et diesel), nucléaire, énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, énergie marémotrice). Par utilisateur final, le marché est segmenté en services publics, commercial et industriel, et résidentiel. Les estimations et prévisions de taille de marché ont été réalisées sur la base de la capacité de production électrique installée (GW).

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, énergie marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, énergie marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport haute tension (au-dessus de 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution moyenne tension (13,2 à 34,5 kV) | |

| Distribution basse tension (jusqu'à 1 kV) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie en Roumanie en 2026 ?

La taille du marché de l'énergie en Roumanie s'établit à environ 27,17 GW en 2026, en ligne avec le TCAC de 7,42 % qui projette une capacité de 38,86 GW d'ici 2031.

À quelle vitesse la capacité en énergies renouvelables croît-elle sur le marché de l'énergie en Roumanie ?

Les installations d'énergies renouvelables devraient croître à un TCAC de 8,48 % jusqu'en 2031, portant leur part au-delà de 70 % de la capacité totale.

Quel rôle jouent les contrats d'achat d'électricité d'entreprise (PPA) dans le financement de nouveaux projets ?

Les PPA à long terme, dont le prix avoisine EUR 50/MWh, offrent aux acheteurs industriels une certitude tarifaire et des certificats d'approvisionnement, ancrant le financement des projets solaires sur site et à l'échelle utilitaire.

L'éolien offshore diversifiera-t-il significativement le mix de production en Roumanie ?

Oui, le cadre relatif à la mer Noire vise 3 à 7 GW d'ici 2035, offrant des facteurs de capacité supérieurs à 45 % et réduisant la dépendance aux ressources terrestres.

Comment les contraintes de réseau sont-elles prises en compte ?

Les améliorations financées par l'UE comprennent des renforcements des lignes à 400 kV, des batteries au niveau des postes de transformation et le déploiement de 2,8 millions de compteurs intelligents pour gérer les flux bidirectionnels.

L'énergie nucléaire se développe-t-elle en Roumanie ?

Nuclearelectrica prévoit d'ajouter 1 448 MW à Cernavodă et un SMR de 462 MW à Doicești, garantissant une production de base décarbonée pour le début des années 2030.

Quelles sont les perspectives pour les centrales au charbon ?

Toutes les unités au lignite sont prévues pour être mises hors service d'ici 2032, laissant place à la flexibilité fournie par le gaz naturel et accélérant le déploiement des énergies renouvelables.

Dernière mise à jour de la page le: