Taille et part du marché des plats préparés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 97.92 Milliards de dollars |

| Taille du Marché (2031) | 113.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plats préparés par Mordor Intelligence

La taille du marché des plats préparés en 2026 est estimée à 97,92 milliards USD, en hausse par rapport à la valeur de 2025 de 95,05 milliards USD, avec des projections pour 2031 indiquant 113,53 milliards USD, croissant à un CAGR de 3,01 % sur la période 2026-2031. Cette croissance reflète la maturité du marché, tout en témoignant d'une demande continue des consommateurs pour des solutions de repas pratiques. La stabilité du marché est soutenue par les avancées en matière de technologie de conservation des aliments, l'évolution des modes de vie des consommateurs et la consolidation du secteur qui a amélioré l'efficacité opérationnelle et les réseaux de distribution. Par ailleurs, les avancées technologiques stimulent la croissance du marché, notamment grâce à des méthodes de conservation telles que le traitement à haute pression, le traitement au plasma froid et les systèmes d'emballage intelligents, qui prolongent la durée de conservation des produits tout en préservant leur valeur nutritionnelle. Ces innovations aident les fabricants à relever le défi de combiner commodité et qualité, leur permettant de se positionner sur des segments de marché haut de gamme. L'adoption de la nanotechnologie dans l'emballage a donné naissance à des systèmes qui surveillent la fraîcheur des aliments, ce qui réduit les déchets et renforce la confiance des consommateurs.

Principaux enseignements du rapport

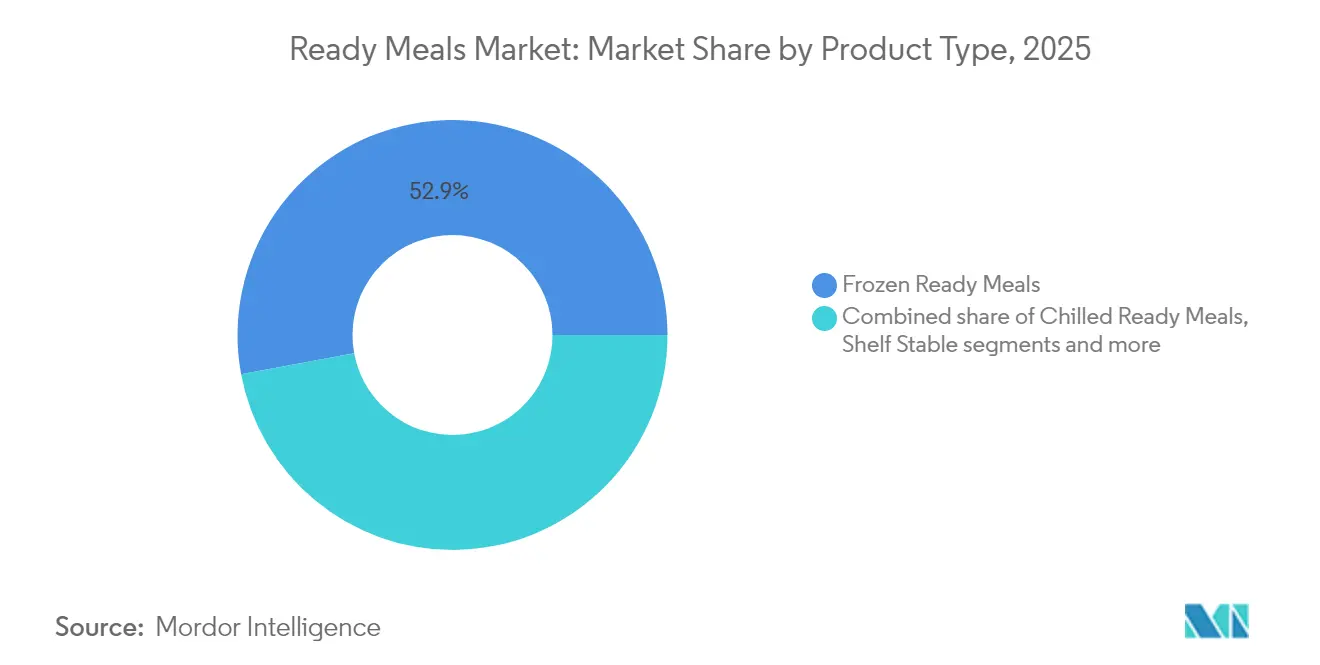

- Par type de produit, les plats préparés surgelés ont dominé avec 52,93 % de la part du marché des plats préparés en 2025 et devraient enregistrer le CAGR le plus rapide de 3,55 % jusqu'en 2031.

- Par ingrédient, les formulations conventionnelles ont capturé 77,85 % de la taille du marché des plats préparés en 2025, tandis que les alternatives sans allergènes progressent au CAGR le plus élevé de 3,84 %.

- Par catégorie, le segment non végétarien représentait 60,02 % de la taille du marché des plats préparés en 2025, tandis que les repas végétariens devraient croître à un CAGR de 4,15 % jusqu'en 2031.

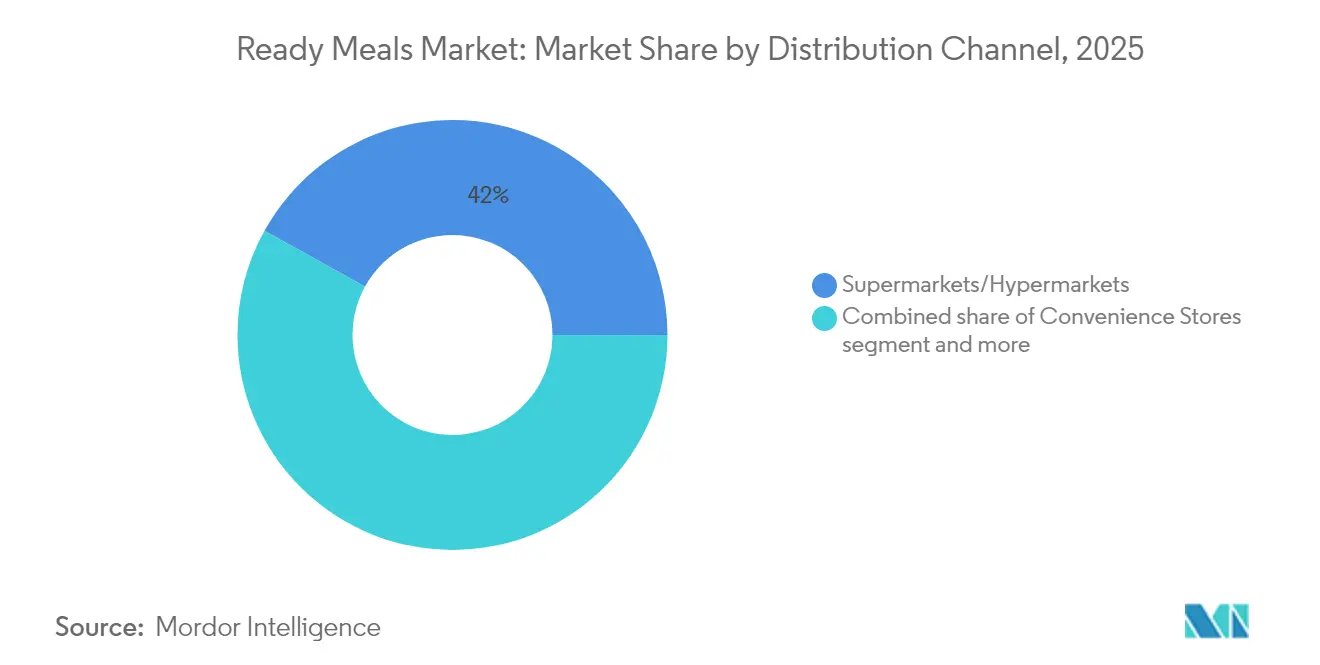

- Par canal de distribution, les supermarchés/hypermarchés ont capturé 41,95 % de la part du marché des plats préparés en 2025 ; le commerce en ligne est le canal à la croissance la plus rapide, se développant à un CAGR de 4,52 %.

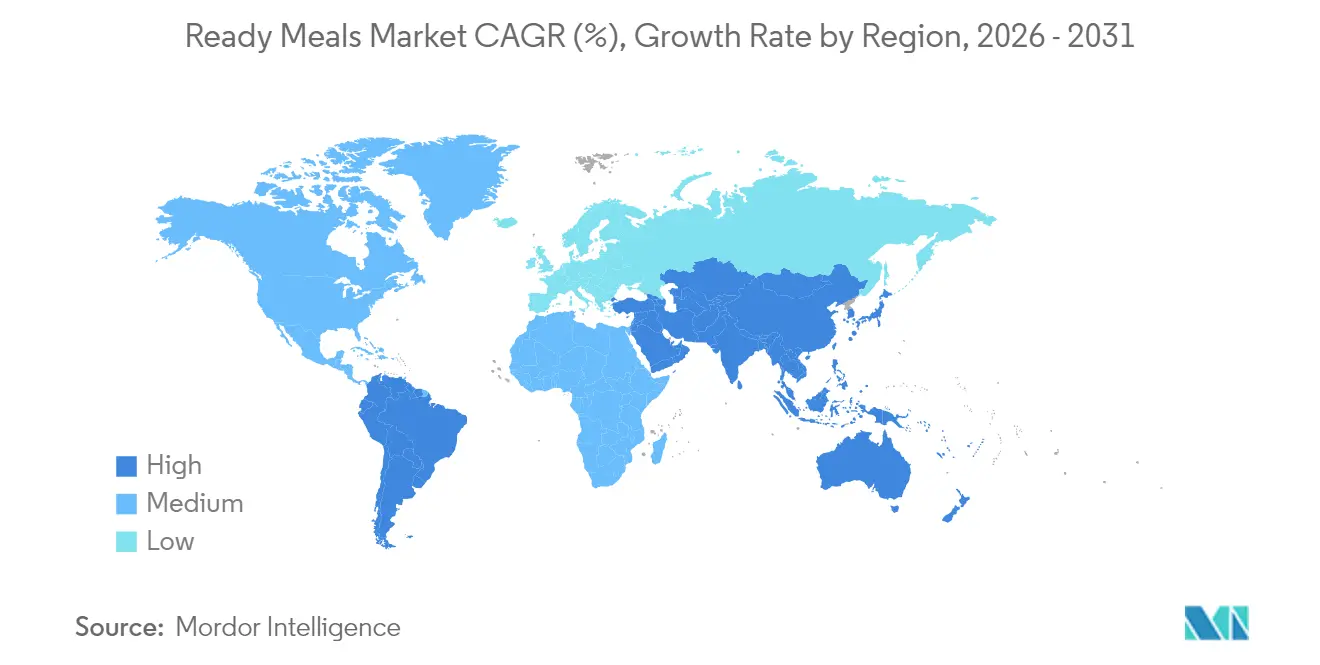

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 34,10 % en 2025 ; l'Asie-Pacifique est positionnée pour connaître la croissance la plus rapide, à un CAGR de 4,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plats préparés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques en matière de conservation des aliments | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Durabilité et emballages écologiques | +0.6% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation dans les protéines végétales et alternatives | +0.7% | Amérique du Nord et Europe au cœur, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Diversité culturelle et ethnique | +0.4% | Mondial, avec concentration dans les centres urbains multiculturels | Long terme (≥ 4 ans) |

| Tendances gustatives et culinaires | +0.5% | Mondial, avec des variations régionales dans les préférences gustatives | Court terme (≤ 2 ans) |

| Forte demande de plats préparés à étiquette propre | +0.9% | Amérique du Nord et Europe en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques en matière de conservation des aliments

Les avancées technologiques dans les technologies de conservation des aliments constituent un moteur principal du marché mondial des plats préparés grâce à des protocoles améliorés de sécurité des produits, des capacités de prolongation de la durée de conservation et une rétention optimale de la valeur nutritionnelle. La mise en œuvre du traitement à haute pression (HPP), de l'emballage sous atmosphère modifiée (MAP) et des technologies d'emballage intelligent a fondamentalement transformé les modes de production et de consommation des plats préparés. Ces mises en œuvre technologiques permettent aux fabricants de proposer des solutions de repas pratiques tout en maintenant des normes de qualité comparables aux préparations traditionnelles faites maison. L'intégration de ces méthodologies de conservation avancées répond aux exigences croissantes des consommateurs en matière d'alternatives alimentaires nutritionnellement supérieures, à durabilité prolongée et respectueuses de l'environnement. Par exemple, en juin 2025, la société Red Planet, basée aux Émirats arabes unis, a mis en œuvre une technologie avancée de lyophilisation pour introduire des produits de repas prêts-à-manger avec une durée de conservation de 25 ans. Ces solutions de repas maintiennent leurs propriétés organoleptiques, leur composition nutritionnelle et leurs paramètres de sécurité alimentaire sans nécessiter de systèmes de réfrigération ni de composés de conservation synthétiques, répondant ainsi aux exigences critiques des protocoles de sécurité alimentaire et des initiatives de préparation aux situations d'urgence.

Durabilité et emballages écologiques

La durabilité environnementale dans l'emballage entraîne des changements sur le marché mondial des plats préparés, sous l'influence de la sensibilisation des consommateurs et des réglementations gouvernementales. Les consommateurs et les régulateurs poussent à la réduction de l'utilisation du plastique et à l'adoption accrue de matériaux biodégradables, recyclables et compostables dans l'emballage alimentaire. Les politiques gouvernementales, telles que le Pacte américain sur les plastiques, exigent que tous les emballages plastiques soient réutilisables, recyclables ou compostables d'ici 2025 [1]Source : U.S. Plastics Pact Inc., "Feuille de route du Pacte américain sur les plastiques vers 2025", usplasticspact.org . De plus, les fabricants alimentaires mettent en œuvre des conceptions d'emballages minimalistes et allégées pour réduire l'utilisation de matériaux et améliorer la recyclabilité. Par exemple, en mai 2025, Marks & Spencer (M&S) a lancé un essai au Royaume-Uni pour remplacer les barquettes en plastique par des emballages en fibres de papier pour les plats préparés, en commençant par son Fiery Chicken Tikka Masala. L'entreprise a établi un partenariat avec 2SFG et GPI pour développer cette solution d'emballage recyclable. La nouvelle barquette, produite à partir de fibres de papier renouvelables certifiées FSC, a démontré sa compatibilité avec le chauffage au four et au micro-ondes, maintenant la commodité tout en réduisant l'impact environnemental.

Innovation dans les protéines végétales et alternatives

Le marché mondial des plats préparés se transforme en raison de l'essor des innovations en matière de protéines végétales et alternatives. Les consommateurs recherchent de plus en plus des options alimentaires pratiques, saines et durables, ce qui pousse les fabricants à développer des plats préparés à base de protéines végétales, notamment celles dérivées des pois, des pois chiches, du riz et des pommes de terre. Ces innovations répondent à la demande croissante d'alternatives à la viande et s'alignent sur la préférence croissante pour les régimes flexitariens et végétaliens. Des entreprises telles que Beyond Meat et Impossible Foods sont entrées dans le segment des plats préparés, proposant des bols surgelés à base de plantes et des plats internationaux. Par exemple, en mai 2023, Beyond Meat a lancé des plats préparés surgelés à base de plantes au Royaume-Uni, proposant trois variétés : Spaghetti Bolognaise, Curry Keema et Riz Pilau, et Chili au Riz à la Coriandre. De plus, les initiatives gouvernementales jouent un rôle déterminant dans l'avancement de l'adoption des plats préparés à base de plantes dans les différentes régions. Le « Plan d'action pour les aliments à base de plantes » complet du Danemark, mis en œuvre en 2023, établit un cadre stratégique pour réduire l'impact environnemental de la consommation alimentaire grâce à la promotion de choix alimentaires à base de plantes [2]Source : Ministère de l'Alimentation, de l'Agriculture et de la Pêche du Danemark, "Plan d'action danois pour les aliments à base de plantes", fvm.dk . L'initiative comprend des programmes éducatifs, notamment une formation culinaire professionnelle axée sur la préparation de repas à base de plantes, afin de faciliter une acceptation et une adoption plus larges du marché.

Diversité culturelle et ethnique

Le marché mondial des plats préparés se transforme de manière significative, sous l'impulsion des migrations, de la mondialisation et de l'intérêt croissant des consommateurs pour l'exploration culinaire. La demande de plats préparés ethniques, notamment les currys indiens, les enchiladas mexicaines, les kits de sushis japonais et les risottos italiens, se développe rapidement. Les grandes entreprises telles que Kraft Heinz, Nestlé et Conagra Brands diversifient stratégiquement leurs portefeuilles avec des options de repas ethniques individuels et surgelés qui allient commodité et authenticité. Des acteurs régionaux comme MTR Foods en Inde et CJ CheilJedang en Corée du Sud tirent parti de leurs connaissances locales pour développer des produits innovants et spécifiques à leur marché. Les jeunes générations, notamment les Millennials et la Génération Z, sont à l'origine de cette tendance, influencées par les réseaux sociaux et leur ouverture aux saveurs mondiales. Les canaux de distribution, notamment les supermarchés et les plateformes de commerce électronique, capitalisent sur cette demande en proposant une gamme plus large de kits de repas internationaux et de plateaux prêts-à-manger, répondant à la fois aux achats impulsifs et planifiés. La croissance des populations multiculturelles dans des régions telles que l'Amérique du Nord et l'Europe occidentale accélère encore la demande d'offres de produits diversifiées. Les fabricants répondent en adhérant à des recettes authentiques et en s'approvisionnant en ingrédients traditionnels pour répondre aux attentes des consommateurs. Les normes réglementaires et de sécurité alimentaire renforcent la confiance dans ces produits en garantissant une qualité élevée et une authenticité culturelle. Dans l'ensemble, le marché des plats préparés évolue, la diversité ethnique s'imposant comme un moteur de croissance essentiel et un facteur de différenciation clé dans le paysage concurrentiel.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courte durée de conservation pour les produits haut de gamme | -0.4% | Mondial, affectant particulièrement les segments haut de gamme | Court terme (≤ 2 ans) |

| Forte concurrence des alternatives fraîches et faites maison | -0.6% | Marchés développés avec des chaînes d'approvisionnement en produits frais établies | Moyen terme (2-4 ans) |

| Perception du goût et de la qualité | -0.5% | Mondial, avec des variations régionales dans les attentes en matière de qualité | Long terme (≥ 4 ans) |

| Attrait limité dans les zones rurales | -0.3% | Régions rurales dans le monde, notamment dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Courte durée de conservation pour les produits haut de gamme

Les plats préparés haut de gamme font face à des limitations de durée de conservation qui restreignent l'expansion du marché et augmentent la complexité opérationnelle pour les fabricants et les détaillants. Selon les directives 2025 de Food Standards Scotland, la détermination de la durée de conservation nécessite l'évaluation de multiples facteurs, sans méthodologie standard disponible en raison des variations de produits et des conditions de stockage [3]. Les produits haut de gamme contenant des ingrédients naturels et peu de conservateurs connaissent des taux de détérioration plus rapides, les niveaux d'azote basique volatil total indiquant une détérioration qui doit rester dans les limites légales pendant la distribution. Le contrôle qualité nécessite des systèmes de surveillance pour détecter les microbes, notamment Listeria monocytogenes, Salmonella et E. coli, qui présentent des risques de contamination qui augmentent avec des exigences de durée de conservation plus longues. Ces limitations créent des pressions sur les coûts et restreignent la distribution géographique, affectant particulièrement les petits et moyens producteurs sans technologies de conservation avancées.

Forte concurrence des alternatives fraîches et faites maison

Le marché mondial des plats préparés rencontre des limitations substantielles en raison de la concurrence des alternatives fraîches et préparées à domicile. Les consommateurs considèrent majoritairement les repas fraîchement préparés comme supérieurs en valeur nutritionnelle et en adaptabilité, les incitant à choisir la cuisine maison plutôt que les options pré-préparées. Les repas préparés à domicile facilitent un contrôle précis de la composition des ingrédients, des quantités servies et des méthodes de préparation, répondant à des exigences diététiques spécifiques et à des objectifs de santé. L'émergence de services de préparation de repas et de plateformes numériques d'instruction culinaire a permis aux consommateurs de réaliser des plats de qualité restaurant dans un cadre domestique, réduisant ainsi la demande de plats préparés. Ces alternatives offrent une fraîcheur supérieure et des expériences culinaires traditionnelles tout en offrant potentiellement une meilleure efficacité économique sur des périodes prolongées. Les initiatives éducatives, illustrées par le programme « Chefs in Schools » du Royaume-Uni, mettent en œuvre des repas fraîchement préparés et nutritionnellement équilibrés pour les élèves tout en transmettant simultanément une expertise culinaire et en promouvant de bonnes pratiques alimentaires. Ces programmes institutionnels génèrent une pression supplémentaire sur le marché en établissant une préférence pour les repas préparés à domicile chez les jeunes générations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination du surgelé stimule la stabilité du marché

Les plats préparés surgelés détiennent 52,93 % de part de marché en 2025 et devraient croître à un CAGR de 3,55 % jusqu'en 2031, démontrant une domination significative du marché. Cette position reflète la confiance des consommateurs dans les méthodes de conservation par congélation qui maintiennent la valeur nutritionnelle et le goût tout en offrant une durée de conservation prolongée et des avantages de stockage. Les technologies de congélation modernes et les systèmes d'emballage ont efficacement résolu les problèmes tels que les brûlures de congélation et la détérioration de la qualité, permettant aux plats surgelés de maintenir des normes de qualité compétitives. La mise en œuvre d'emballages intelligents permet une surveillance continue des conditions du produit tout au long de la chaîne du froid, réduisant les déchets et améliorant la confiance des consommateurs.

Les plats préparés réfrigérés maintiennent une position secondaire substantielle sur le marché, avec des avantages en termes de fraîcheur perçue mais des limitations de durée de conservation qui restreignent les capacités de distribution. Les produits stables en rayon répondent à des exigences spécifiques du marché où l'accès à la réfrigération est limité, notamment dans les marchés en développement et les approvisionnements alimentaires d'urgence. Bien que les plats préparés lyophilisés montrent un potentiel dans les marchés des loisirs de plein air et du stockage à long terme, leur présence actuelle sur le marché reste modeste en raison de coûts de production plus élevés et d'une sensibilisation limitée des consommateurs. Le segment surgelé maintient son leadership sur le marché grâce à des méthodes de conservation améliorées, des solutions d'emballage renforcées et une gestion efficace de la chaîne d'approvisionnement qui garantit une qualité de produit constante lors de la distribution.

Par ingrédient : L'accélération du segment sans allergènes remet en question le leadership conventionnel

Les ingrédients conventionnels détiennent 77,85 % de part de marché en 2025, tandis que les alternatives sans allergènes croissent à un CAGR de 3,84 % jusqu'en 2031, reflétant l'évolution des préférences alimentaires des consommateurs. Cette tendance indique que les produits conventionnels maintiennent un large attrait sur le marché, tandis que les alternatives sans allergènes gagnent du terrain auprès des consommateurs soucieux de leur santé et de ceux ayant des restrictions alimentaires. L'acceptation par les consommateurs des produits à étiquette propre varie selon les catégories, avec des niveaux d'éducation plus élevés et des habitudes alimentaires axées sur la santé corrélant avec une adoption accrue des produits sans allergènes. Le segment sans allergènes comprend des produits sans gluten, sans produits laitiers, sans conservateurs et sans allergènes qui répondent à des besoins alimentaires spécifiques à des prix premium.

La fabrication de produits sans allergènes est confrontée à des défis pour maintenir le goût, la texture et la stabilité en rayon sans ingrédients traditionnels, nécessitant des méthodes alternatives de conservation et d'aromatisation. Le leadership du segment conventionnel sur le marché découle de coûts de production plus faibles, de chaînes d'approvisionnement établies et d'une large acceptation des consommateurs. La croissance des produits sans allergènes signale une premiumisation du marché et des changements démographiques vers une consommation axée sur la santé, influençant les stratégies de développement de produits dans l'ensemble du secteur.

Par canal de distribution : Le commerce en ligne perturbe la domination traditionnelle

Les supermarchés/hypermarchés traditionnels maintiennent une part de marché de 41,95 % en 2025, soutenus par leur infrastructure établie et les habitudes d'achat des consommateurs. Le segment du commerce en ligne croît à un CAGR de 4,52 % jusqu'en 2031, porté par la transformation numérique dans la distribution alimentaire et la demande croissante des consommateurs pour des services de commodité et de livraison à domicile. Les opérations de commerce rapide, offrant une livraison en moins de 30 minutes, transforment la distribution alimentaire grâce à des entrepôts urbains dédiés, bien que la rentabilité reste une préoccupation. La mise en œuvre de systèmes avancés de gestion du transport améliore la distribution des aliments surgelés grâce à une optimisation des itinéraires et au maintien de la qualité des produits, tout en réduisant les coûts opérationnels.

Les épiceries de proximité répondent à des segments de marché spécifiques axés sur la consommation immédiate et les achats impulsifs. Les canaux de distribution supplémentaires comprennent les établissements de restauration, les distributeurs automatiques et les détaillants spécialisés desservant des groupes de consommateurs distincts. La croissance du commerce en ligne est soutenue par des améliorations de la logistique de la chaîne du froid, des solutions de livraison du dernier kilomètre et une adoption accrue par les consommateurs des achats alimentaires numériques. Bien que la distribution traditionnelle maintienne ses atouts en matière d'inspection des produits, de disponibilité immédiate et de confiance des consommateurs, l'expansion des canaux en ligne reflète des changements fondamentaux dans les préférences d'achat vers la commodité, la variété des produits et l'efficacité temporelle, influençant les stratégies de distribution dans l'ensemble du secteur des plats préparés.

Par catégorie : L'essor du végétarien remet en question la majorité non végétarienne

Les plats préparés non végétariens commandent une part de marché de 60,02 % en 2025, soutenus par des préférences protéiques établies et une infrastructure de chaîne d'approvisionnement. Les plats préparés végétariens affichent un CAGR de 4,15 % jusqu'en 2031, reflétant l'adoption croissante par les consommateurs d'une nutrition à base de plantes, de la durabilité environnementale et d'habitudes alimentaires soucieuses de la santé. L'analyse du marché montre que les plats préparés se classent troisièmes dans les préférences des consommateurs pour les alternatives à base de plantes, après les amuse-gueules et les aliments frits, démontrant des opportunités d'expansion dans le segment végétarien. Par ailleurs, la pandémie de COVID-19 a entraîné une consommation plus élevée de plats préparés à base de plantes en raison de l'attention accrue des consommateurs pour la santé et la durabilité environnementale.

Des obstacles à l'acceptation par les consommateurs persistent, notamment en ce qui concerne le goût, la texture et le prix par rapport aux produits carnés conventionnels. Des recherches en Australie indiquent que si les jeunes consommateurs manifestent une demande pour des options à base de plantes, les liens culturels avec la consommation traditionnelle de viande créent une résistance sur le marché. Les produits carnés conventionnels maintiennent des avantages concurrentiels dans les chaînes d'approvisionnement établies, la familiarité des consommateurs et la teneur en protéines perçue. Cependant, le marché à base de plantes continue de se développer, porté par des considérations environnementales, des avantages pour la santé et des améliorations de la qualité des produits qui répondent aux limitations de goût et de texture.

Analyse géographique

L'Amérique du Nord détient la plus grande part de marché à 34,10 % en 2025, soutenue par une infrastructure mature de chaîne du froid, une forte acceptation des consommateurs pour les aliments de commodité et des réseaux de distribution établis. Le leadership de la région découle de décennies d'investissement dans la technologie des aliments surgelés et de systèmes sophistiqués de gestion de la chaîne d'approvisionnement qui garantissent la qualité des produits de la fabrication à la livraison au consommateur. Cependant, la région fait face à des défis liés à une conscience sanitaire croissante et à la concurrence des alternatives fraîches, des kits de repas et des tendances de cuisine maison.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 4,83 % jusqu'en 2031, portée par une urbanisation rapide, des revenus disponibles en hausse et des habitudes alimentaires en évolution dans les économies émergentes. Des systèmes avancés de gestion du transport améliorent les capacités de distribution des aliments surgelés dans la région, améliorant l'optimisation des itinéraires et la qualité des produits tout en réduisant les coûts. L'inclusion par la Chine des viandes cultivées en laboratoire et des alternatives alimentaires à base de plantes dans son plan agricole quinquennal indique une orientation vers des technologies alimentaires durables pour assurer la sécurité alimentaire et lutter contre le changement climatique. Cependant, des défis d'infrastructure persistent dans les zones rurales, où des systèmes de chaîne du froid inadéquats et un accès limité aux transports contraignent la pénétration du marché.

L'Europe maintient une position significative sur le marché avec des bases de consommateurs établies et des cadres réglementaires qui soutiennent les normes de sécurité alimentaire et de qualité, bien que les taux de croissance restent modérés par rapport aux marchés émergents. La région est en tête des initiatives de durabilité et du développement de produits à étiquette propre, reflétant les préférences des consommateurs pour la responsabilité environnementale et les ingrédients naturels. De plus, l'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des opportunités émergentes avec des trajectoires de croissance variables influencées par le développement économique, les capacités d'infrastructure et les préférences alimentaires culturelles. Les défis logistiques ruraux dans ces régions nécessitent des solutions de transport innovantes pour améliorer l'accessibilité alimentaire et la portée du marché.

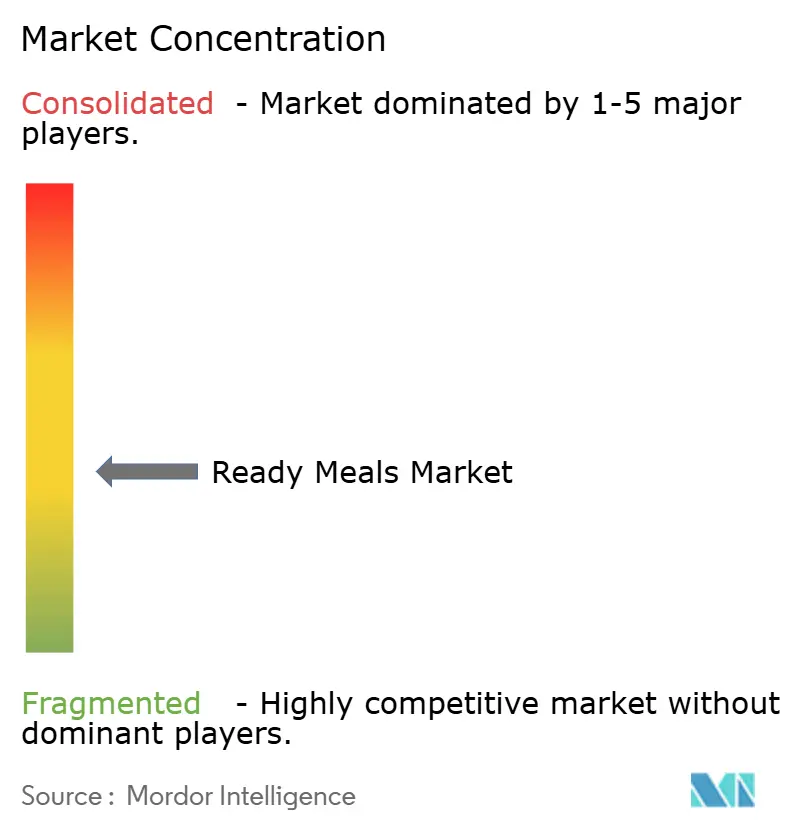

Paysage concurrentiel

Le marché des plats préparés présente une fragmentation modérée, créant des conditions de marché concurrentielles. Les principaux acteurs, notamment Nestlé S.A., Conagra Brands Inc., The Kraft Heinz Company, Nomad Foods Limited et Tyson Foods Inc., opèrent aux côtés de spécialistes régionaux et de nouveaux entrants sur le marché. Cette structure de marché encourage les entreprises à différencier leurs produits par l'innovation et à développer des offres spécialisées pour des segments de consommateurs spécifiques et des exigences diététiques.

L'adoption technologique est un facteur concurrentiel clé sur le marché des plats préparés. Les entreprises mettent en œuvre des méthodes de conservation avancées, des systèmes d'emballage intelligents et des lignes de production automatisées pour améliorer la qualité des produits et l'efficacité opérationnelle tout en réduisant les coûts. Les nouveaux développements comprennent des emballages intelligents sans batterie, extensibles et autonomes qui surveillent la fraîcheur des aliments et prolongent la durée de conservation, contribuant à la réduction des déchets et à la durabilité. Les entreprises mettent également en œuvre l'apprentissage par renforcement dans les systèmes d'emballage robotisés pour améliorer la productivité et maintenir une qualité de produit constante malgré les variations d'approvisionnement.

Par ailleurs, les entreprises mettent en œuvre des changements stratégiques en réponse à l'évolution des préférences des consommateurs, en mettant l'accent sur la transparence des produits, les initiatives de durabilité et la valeur nutritionnelle dans leur segment de plats préparés. Conagra a introduit des plats surgelés certifiés neutres en carbone, démontrant la mise en œuvre de pratiques environnementales dans les aliments de commodité. Nestlé a élargi son portefeuille de repas prêts-à-manger à base de plantes pour répondre à la demande du marché des consommateurs soucieux de leur santé à la recherche d'alternatives à la viande. Les entreprises mettent en œuvre des stratégies d'étiquette propre et intègrent des ingrédients nutritionnels pour établir des avantages concurrentiels sur le marché des plats préparés.

Leaders du secteur des plats préparés

Nestlé S.A.

Conagra Brands Inc.

The Kraft Heinz Company

Nomad Foods Limited

Tyson Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : YO! a élargi son portefeuille de produits en introduisant une gamme de plats surgelés dans les magasins Tesco, comprenant le Chicken Katsu Bao Bun Kit, le Chicken Teriyaki, le Korean Style BBQ Beef et le Chicken Katsu.

- Février 2025 : Bonduelle a introduit des Lunch Bowls prêts-à-manger contenant des ingrédients à base de plantes avec plus de 10 grammes de protéines et sans conservateurs artificiels.

- Janvier 2025 : SPAR Gran Canaria a élargi son portefeuille de produits en lançant une gamme de plats préparés « Fresh To Go » dans son réseau de distribution. La gamme, développée en collaboration avec Helamore, proposait 40 à 50 options de repas et était disponible dans plus de 55 supermarchés SPAR à Gran Canaria.

Portée du rapport mondial sur le marché des plats préparés

Les plats préparés sont des aliments déjà cuisinés, vendus en magasin et nécessitant d'être réchauffés avant consommation. Le marché mondial des plats préparés est segmenté par type de produit, canal de distribution et géographie. Par type de produit, il est segmenté en plats préparés surgelés, plats préparés réfrigérés, plats préparés en conserve et plats préparés lyophilisés. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, détaillants en ligne et autres canaux de distribution. L'étude implique également l'analyse au niveau mondial des principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Plats préparés surgelés |

| Plats préparés réfrigérés |

| Stables en rayon |

| Plats préparés lyophilisés |

| Conventionnel |

| Sans allergènes |

| Végétarien |

| Non végétarien |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Plats préparés surgelés | |

| Plats préparés réfrigérés | ||

| Stables en rayon | ||

| Plats préparés lyophilisés | ||

| Par ingrédient | Conventionnel | |

| Sans allergènes | ||

| Par catégorie | Végétarien | |

| Non végétarien | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des plats préparés ?

La taille du marché des plats préparés est de 97,92 milliards USD en 2026 et devrait atteindre 113,53 milliards USD d'ici 2031.

Quel segment de produits détient la plus grande part du marché des plats préparés ?

Les plats surgelés dominent avec 52,93 % de part de marché en 2025 et restent les plus dynamiques avec un CAGR de 3,55 %.

Quelle région connaît la croissance la plus rapide sur le marché des plats préparés ?

Le marché Asie-Pacifique projette un CAGR de 4,83 % jusqu'en 2031, attribué à l'urbanisation et à la hausse des revenus disponibles.

Comment le commerce électronique influence-t-il le secteur des plats préparés ?

Le marché du commerce en ligne se développe à un CAGR de 4,52 %, soutenu par des opérations logistiques d'entrepôts urbains dédiés, des réseaux de livraison du dernier kilomètre efficaces et une adoption croissante par les consommateurs des canaux d'achat numériques.

Dernière mise à jour de la page le: