Taille et part du marché des mélanges à pain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.92 Milliards de dollars |

| Taille du Marché (2031) | 27.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

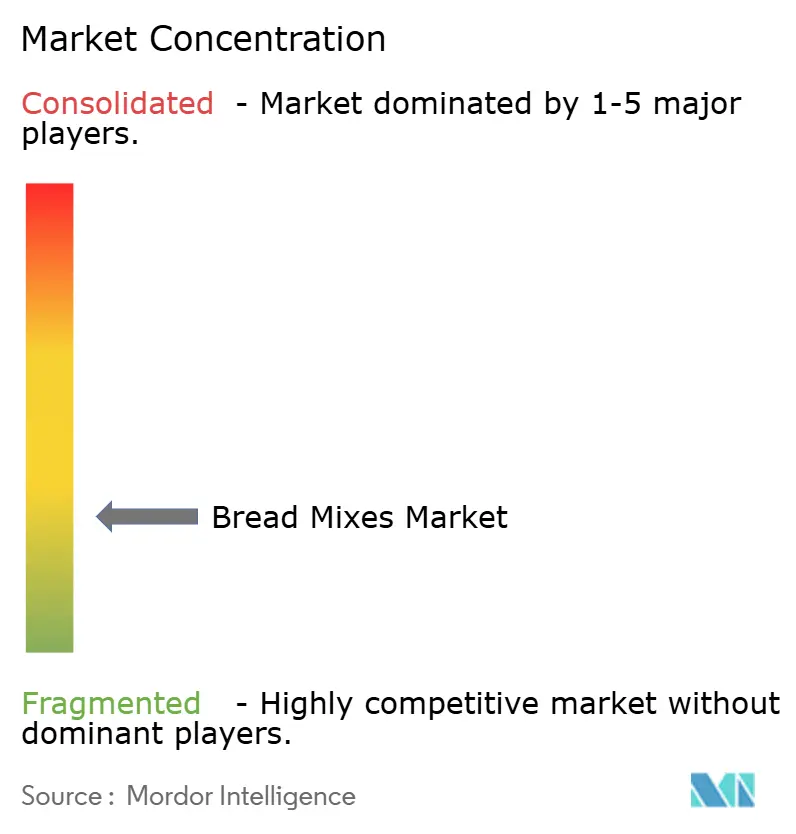

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mélanges à pain par Mordor Intelligence

La taille du marché des mélanges à pain en 2026 est estimée à 20,92 milliards USD, en hausse par rapport à la valeur de 2025 de 19,85 milliards USD, avec des projections pour 2031 indiquant 27,24 milliards USD, progressant à un CAGR de 5,41 % sur la période 2026-2031. Cette croissance est largement portée par l'accent accru des consommateurs sur la santé, les ingrédients à étiquette propre et les solutions de repas pratiques. En réponse, les développeurs de produits lancent des variantes sans gluten, biologiques et enrichies en protéines. Celles-ci imitent non seulement les textures artisanales, mais réduisent également les temps de préparation. Avec des réglementations plus claires sur l'étiquetage sans gluten et les certifications biologiques, on observe une augmentation des investissements dans des lignes de production spécialisées. Parallèlement, l'influence des réseaux sociaux a renforcé la tendance à la boulangerie maison, élargissant la base de consommateurs du marché. La numérisation des chaînes d'approvisionnement, associée à des technologies de mélange de pointe, a amélioré la cohérence. Cette avancée aide les producteurs à maintenir leurs marges, même face aux fluctuations des prix des matières premières. Le paysage concurrentiel du marché est animé, avec des spécialistes régionaux, des nouveaux entrants en vente directe aux consommateurs et de grands groupes alimentaires établis qui se disputent tous une part du marché des mélanges à pain.

Principaux enseignements du rapport

- Par nature, les produits conventionnels ont dominé avec 69,82 % de la part de marché des mélanges à pain en 2025, tandis que les variantes biologiques devraient se développer à un CAGR de 6,98 % jusqu'en 2031.

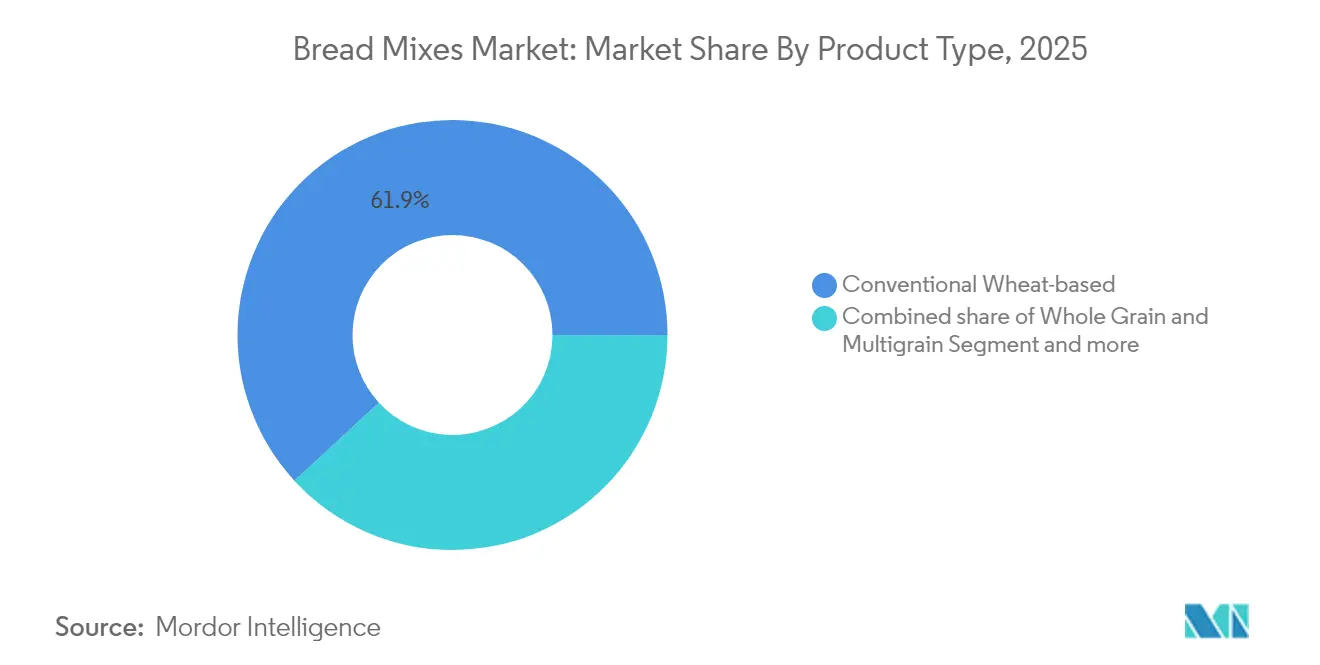

- Par type de produit, les mélanges à base de blé conventionnel ont capturé 61,85 % de la taille du marché des mélanges à pain en 2025 ; les alternatives sans gluten devraient progresser à un CAGR de 7,29 % jusqu'en 2031.

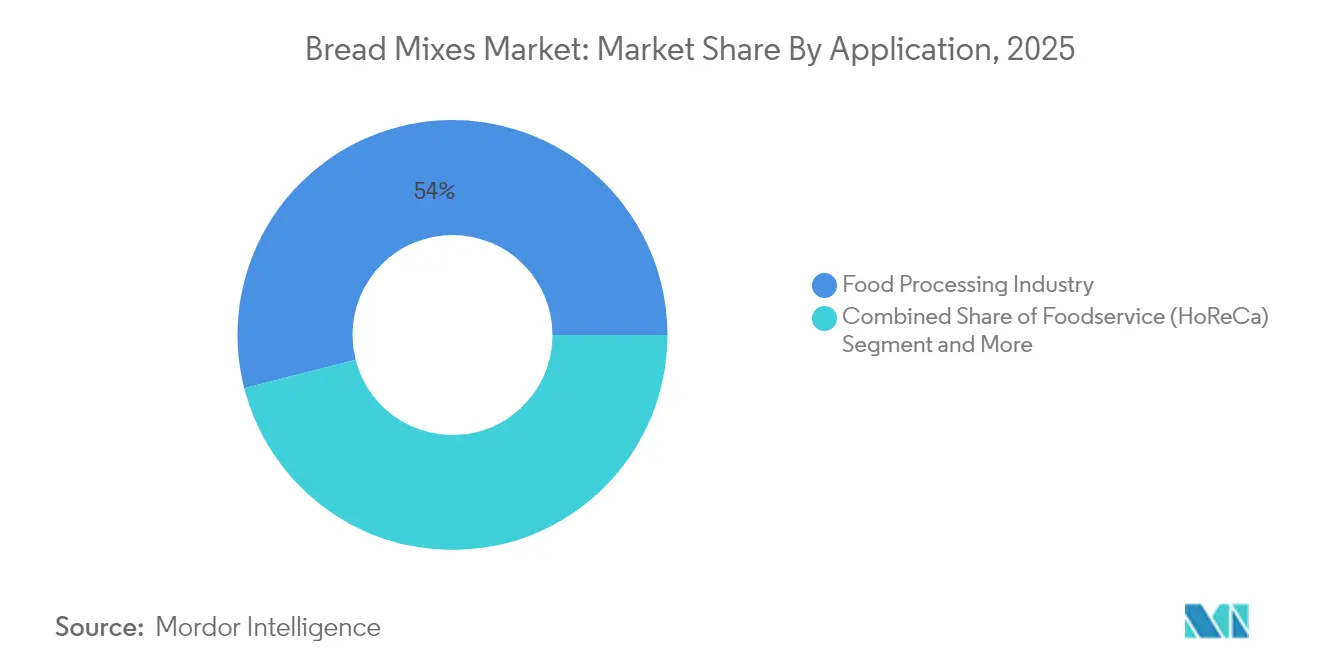

- Par application, l'industrie de la transformation alimentaire détenait 53,98 % de la part des revenus en 2025, tandis que le segment de la vente au détail/ménager devrait croître à un CAGR de 6,32 % jusqu'en 2031.

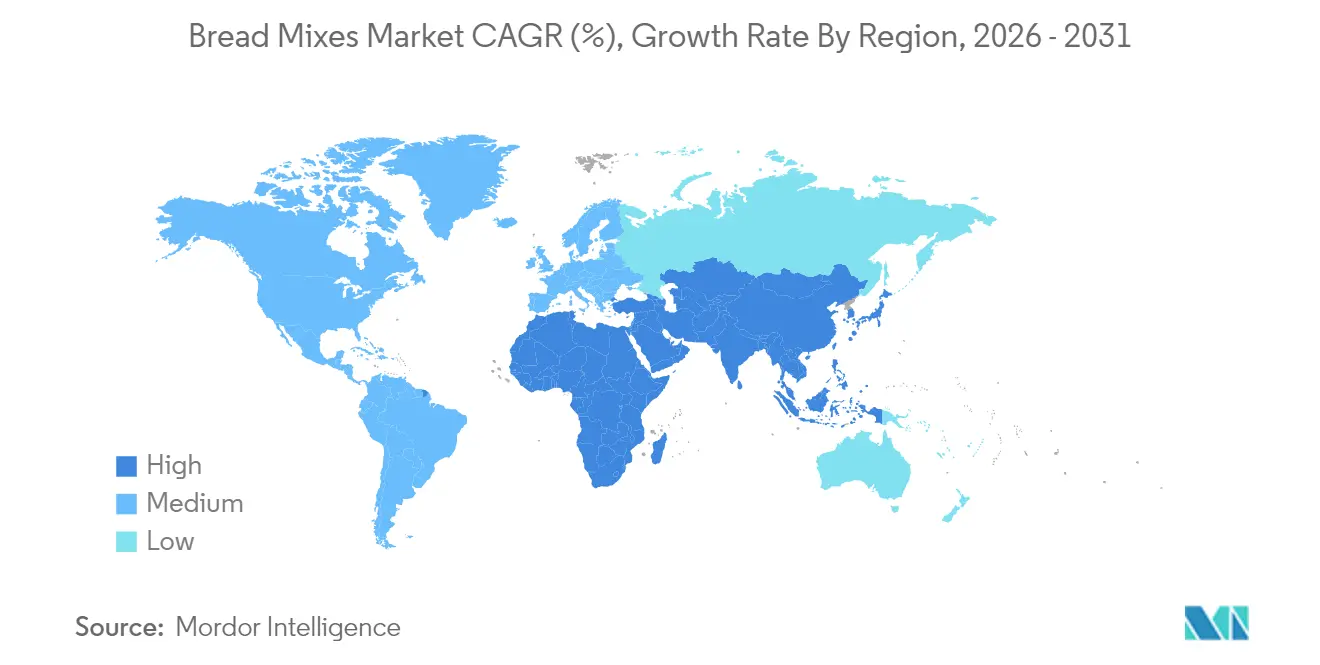

- Par géographie, l'Europe représentait 31,20 % du chiffre d'affaires total en 2025 ; l'Asie-Pacifique représente le CAGR régional le plus rapide à 6,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des mélanges à pain

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante de la boulangerie maison | +1.2% | Mondial, avec une intensité maximale en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de solutions de boulangerie pratiques | +0.9% | Mondial, plus forte dans les centres urbains de toutes les régions | Court terme (≤ 2 ans) |

| Demande croissante de mélanges à pain sans gluten et à étiquette propre | +1.1% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des secteurs de la restauration et de la boulangerie artisanale | +0.8% | Mondial, avec une adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les formulations de mélanges à pain | +0.6% | Marchés développés initialement, puis extension aux économies émergentes | Long terme (≥ 4 ans) |

| Adoption croissante de mélanges à pain à base de plantes et végétaliens | +0.7% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante de la boulangerie maison

Le renouveau de la boulangerie maison a reconfiguré les habitudes d'achat des consommateurs, élevant les mélanges à pain de simples commodités à des produits de base essentiels du garde-manger. Ce changement, qui a pris son essor pendant la pandémie, résonne désormais avec des choix de mode de vie en évolution qui privilégient la cuisine expérientielle et les liens familiaux. Les données du Service national des statistiques agricoles soulignent cette tendance, montrant une hausse notable de la consommation de farine de blé dans les points de vente au détail, témoignant de l'essor de la boulangerie maison dans les foyers américains. Le Département américain de l'Agriculture indique que la consommation par habitant de farine de blé aux États-Unis a atteint plus de 130,5 livres en 2023, en hausse par rapport à 129,4 livres en 2020, signalant un appétit croissant[1]Département américain de l'Agriculture, "Consommation par habitant de farine de blé aux États-Unis de 2000 à 2024", www.usda.gov. Les consommateurs d'aujourd'hui, allant au-delà de la simple commodité, recherchent des produits qui non seulement perfectionnent leurs compétences en boulangerie, mais garantissent également des résultats de premier ordre. Les réseaux sociaux ont joué un rôle central dans cette renaissance de la boulangerie, cultivant des communautés animées qui célèbrent les réussites de la boulangerie maison. Ces plateformes ont accru la demande de types de pain visuellement attrayants et adaptés à Instagram, une demande que les mélanges à pain traditionnels satisfont habilement grâce à leurs formulations innovantes.

Demande croissante de solutions de boulangerie pratiques

Les consommateurs pressés par le temps recherchent de plus en plus des produits qui offrent des résultats de qualité artisanale sans nécessiter une expertise approfondie ni une longue préparation. Cette tendance a incité les fabricants à se concentrer sur des innovations en matière de formats d'emballage, d'instructions de mélange simplifiées et de méthodes de prétraitement des ingrédients. Les ménages à double revenu et les professionnels urbains, en particulier, trouvent ces solutions attrayantes car ils aspirent à profiter de l'expérience du pain fait maison mais manquent souvent de temps ou de compétences traditionnelles en boulangerie. Selon Statistiques Corée du Sud, en 2023, environ 48,2 % des ménages en Corée du Sud étaient des familles à double revenu, reflétant une légère augmentation par rapport à 46,1 % en 2022[2]Statistiques Corée, "Part des ménages à double revenu en Corée du Sud de 2011 à 2023", www.kostat.go.kr. Pour répondre à ces besoins évolutifs des consommateurs, les fabricants adoptent des technologies de traitement avancées. Par exemple, les systèmes d'hydratation à haute pression améliorent le processus d'hydratation en augmentant la surface des ingrédients secs, permettant un mélange plus rapide et plus uniforme. En intégrant de telles innovations, le secteur comble avec succès le fossé entre commodité et qualité, répondant aux préférences changeantes des consommateurs modernes et renforçant son engagement à apporter de la valeur grâce aux avancées technologiques.

Demande croissante de mélanges à pain sans gluten et à étiquette propre

La clarté réglementaire sur l'étiquetage sans gluten a considérablement contribué à l'expansion du marché tout en renforçant la confiance des consommateurs dans les allégations des produits. L'application par la FDA d'un seuil de gluten de 20 parties par million a fourni aux fabricants des normes de conformité bien définies. Cette certitude réglementaire a encouragé les investissements dans des installations de production spécialisées et l'approvisionnement en ingrédients sans gluten de haute qualité. De plus, la préférence croissante des consommateurs pour les produits à étiquette propre va au-delà des offres sans gluten, soulignant l'importance de la transparence des ingrédients. Le cadre réglementaire actuel bénéficie aux entreprises capables de naviguer dans des exigences complexes d'étiquetage des ingrédients tout en respectant des normes de sécurité strictes et les attentes des consommateurs en matière de naturalité. En 2024, la FDA a introduit des orientations actualisées qui ont davantage clarifié les exigences d'étiquetage pour les produits alimentaires diététiques spéciaux. Ces mises à jour ont simplifié les processus de conformité, créant des voies plus claires pour l'innovation, le développement et l'entrée sur le marché des produits, favorisant ainsi des opportunités de croissance pour les entreprises de ce segment.

Croissance des secteurs de la restauration et de la boulangerie artisanale

La trajectoire de reprise du secteur de la restauration stimule une demande soutenue de mélanges à pain, qui jouent un rôle crucial pour garantir une qualité constante sur plusieurs sites de préparation tout en réduisant simultanément les besoins en main-d'œuvre. En 2024, les exportations américaines de produits de boulangerie se sont élevées à un impressionnant 4,35 milliards USD, le Canada, le Mexique et le Japon émergeant comme des marchés clés. Cela met en évidence la robuste demande internationale pour les produits et ingrédients de boulangerie américains[3]Département américain de l'Agriculture, "Exportations américaines de produits de boulangerie en 2024", www.fas.usda.gov. Les boulangeries artisanales s'appuient de plus en plus sur des mélanges à pain premium comme formulations de base. Ces mélanges permettent aux opérateurs d'incorporer des ingrédients signature, permettant aux acteurs plus petits de différencier leurs offres et de se démarquer par leur unicité plutôt que de s'appuyer uniquement sur l'expertise traditionnelle en boulangerie. Ce changement reflète une tendance plus large dans le secteur de la restauration, où l'efficacité opérationnelle est prioritaire sans sacrifier la différenciation des produits. Les mélanges à pain, dans ce contexte, servent de plateformes polyvalentes pour l'innovation culinaire, permettant aux boulangers d'équilibrer créativité et efficacité.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des aliments alternatifs à base de glucides | -0.8% | Mondial, particulièrement dans les marchés développés soucieux de leur santé | Moyen terme (2-4 ans) |

| Concurrence par les prix et faibles marges bénéficiaires | -0.6% | Mondial, intensifié dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Concurrence des boulangeries locales et des produits de pain prêts à consommer | -0.5% | Variations régionales, plus fortes en Europe et sur les marchés établis | Moyen terme (2-4 ans) |

| Fluctuation des coûts des matières premières | -0.7% | Mondial, avec des variations régionales selon les conditions agricoles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des aliments alternatifs à base de glucides

La popularité croissante des régimes pauvres en glucides et cétogènes a considérablement impacté les habitudes de consommation traditionnelles de pain. Les consommateurs optent de plus en plus pour des alternatives telles que les produits à base de chou-fleur, la farine d'amande et d'autres options pauvres en glucides. Cette tendance reflète un changement plus large vers une alimentation soucieuse de la santé, où les produits traditionnels à base de blé sont perçus comme moins désirables, même lorsqu'ils offrent de la commodité. Les données sur les apports alimentaires de l'USDA mettent en évidence un écart persistant entre la consommation réelle et les recommandations alimentaires fédérales, notamment en ce qui concerne la consommation de grains entiers. Cela suggère que même les mélanges à pain commercialisés comme axés sur la santé font face à des défis en raison de ces changements fondamentaux dans les habitudes alimentaires. De plus, le changement va au-delà de la simple substitution directe ; il reflète l'évolution des préférences en matière de composition des repas. Les consommateurs favorisent de plus en plus les repas riches en protéines ou à dominante végétale, entraînant une baisse notable de la consommation globale de pain.

Fluctuation des coûts des matières premières

Les fluctuations des coûts des matières premières continuent de peser sur les marges bénéficiaires, intensifiant la concurrence par les prix dans tous les segments du marché. Les données du Bureau américain des statistiques du travail indiquent que les prix du blé pour décembre 2024 ont chuté à 5,49 USD le boisseau, soit une baisse de 19,15 % en glissement annuel. Malgré cette baisse des prix des matières premières, les prix à la consommation restent protégés en raison de la hausse des coûts de transformation, d'emballage et de distribution. Par exemple, l'indice des prix à la production pour la farine de blé est passé de 246,432 en avril 2024 à 258,178 en mai 2024, soulignant l'inflation persistante des coûts de transformation. Du côté de l'offre, la production américaine de blé pour l'année commerciale 2024/25 a atteint 1,971 milliard de boisseaux, marquant une augmentation de 9 % par rapport à l'année précédente et le niveau de production le plus élevé depuis la saison 2016/17. Cette croissance de la production devrait améliorer la disponibilité des matières premières, atténuant potentiellement les pressions du côté de l'offre et soutenant la stabilité du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations spécialisées défient le leadership des mélanges à base de blé

En 2025, les formulations à base de blé conventionnel détiennent une part de marché dominante de 61,85 %, capitalisant sur des préférences gustatives établies, une efficacité des coûts et des performances de cuisson fiables dans diverses applications. La position dominante de ce segment témoigne de décennies de développement de produits et d'une familiarité profondément ancrée des consommateurs avec le pain à base de blé. Selon les données de perspectives du blé de l'USDA, la production américaine de blé est sur le point d'atteindre un niveau record sur 8 ans, renforçant la disponibilité et la compétitivité des coûts des matières premières pour ces formulations conventionnelles. De plus, les avancées technologiques continues dans la transformation et la mouture du blé non seulement améliorent la qualité des produits, mais garantissent également l'efficacité des coûts, permettant aux produits de blé conventionnels de résister à la concurrence des alternatives spécialisées.

Pendant ce temps, les alternatives sans gluten sont en plein essor, affichant un taux de croissance CAGR de 7,29 % projeté jusqu'en 2031. Cette progression est soutenue par des directives réglementaires plus claires sur l'étiquetage sans gluten et une sensibilisation croissante du public à la maladie cœliaque et aux sensibilités au gluten. L'essor rapide du segment sans gluten souligne son double attrait : une nécessité médicale pour les personnes atteintes de la maladie cœliaque et un choix de mode de vie pour beaucoup d'autres. L'application par la FDA d'un seuil de gluten de 20 parties par million offre aux fabricants un repère de conformité clair, renforçant simultanément la confiance des consommateurs dans les allégations des produits. De plus, les innovations dans la transformation — comme les traitements avancés des ingrédients et les techniques de mélange spécialisées — permettent aux produits sans gluten d'imiter étroitement le goût et la texture de leurs homologues traditionnels à base de blé.

Par nature : la croissance biologique s'accélère malgré la domination conventionnelle

En 2025, les mélanges à pain conventionnels détiennent une part de marché dominante de 69,82 %, soulignant les préférences des consommateurs bien ancrées et une forte sensibilité aux prix dans diverses strates économiques. Cette suprématie durable du segment conventionnel souligne une vérité fondamentale du marché : pour beaucoup, la sensibilité aux prix est le principal moteur des décisions d'achat. Les projections de la base de référence agricole de l'USDA suggèrent un approvisionnement stable en blé, renforçant la fabrication de produits conventionnels. De plus, la compétitivité accrue des prix des exportations de blé américain dessine un tableau prometteur pour les producteurs nationaux. Le segment conventionnel bénéficie des avantages de chaînes d'approvisionnement bien établies, de processus de fabrication éprouvés et d'un vaste réseau de distribution au détail, garantissant l'accessibilité pour tous les groupes économiques et toutes les régions.

Les variantes de pain biologique sont sur une trajectoire de croissance robuste, se développant à un CAGR de 6,98 % jusqu'en 2031. Cette progression est alimentée par des consommateurs de plus en plus disposés à payer une prime pour des ingrédients et des méthodes de production certifiés biologiques. L'ascension du segment biologique est encore renforcée par des normes réglementaires plus claires pour la certification biologique et un réseau de distribution au détail élargi, rendant ces produits plus accessibles au consommateur moyen. De plus, à mesure que les préférences pour les étiquettes propres s'alignent de plus en plus sur les exigences biologiques, les fabricants capables d'intégrer harmonieusement les deux attributs ont beaucoup à gagner. En outre, les orientations de la FDA sur l'étiquetage des alternatives à base de plantes apportent un soutien indirect au secteur biologique, clarifiant les cadres réglementaires et améliorant l'éducation des consommateurs pour un positionnement premium.

Par application : le segment de la vente au détail gagne en dynamisme face au leadership industriel

En 2025, l'industrie de la transformation alimentaire capture une part de marché dominante de 53,98 %, soulignant ses avantages d'échelle et sa demande stable de la boulangerie commerciale. Cette position de leader est largement due à la dépendance du secteur à des ingrédients fiables et standardisés, essentiels pour obtenir des résultats uniformes dans la production à grande échelle. Soulignant l'importance du secteur, le Bureau des statistiques du travail note que la fabrication alimentaire emploie plus de 1,7 million de travailleurs, contribuant de manière significative à l'économie. De plus, le secteur de la transformation alimentaire tire parti des économies d'échelle dans les achats, entretient des relations établies avec les fournisseurs et dispose d'une expertise technique, permettant des formulations de mélanges à pain sur mesure qui répondent à des normes de production et de produits spécifiques.

L'utilisation au détail et par les ménages est en hausse, avec une croissance projetée à un CAGR de 6,32 % jusqu'en 2031. Cette progression est alimentée par un intérêt persistant pour la boulangerie maison et des formulations de produits améliorées qui donnent des résultats de qualité professionnelle à domicile. Une telle croissance signale un changement plus profond dans le comportement des consommateurs, allant au-delà des tendances de boulangerie induites par la pandémie vers une adoption plus large de la cuisine expérientielle et des activités centrées sur la famille. Les données de l'enquête américaine sur l'utilisation du temps par le Bureau des statistiques du travail soulignent l'importance de la cuisine à domicile dans divers groupes démographiques américains. De plus, les avancées dans les technologies d'emballage et des instructions plus claires permettent aux produits de vente au détail d'obtenir des résultats cohérents, quelle que soit l'expertise de l'utilisateur, rendant ainsi la boulangerie artisanale accessible à tous.

Analyse géographique

En 2025, l'Europe détient une part de 31,20 % du marché, soulignant ses riches traditions boulangères et une base de consommateurs avertis qui privilégie la qualité et l'authenticité plutôt que le simple prix. D'ici 2030, la croissance de l'Europe est renforcée par des cadres réglementaires favorisant un positionnement premium, notamment en matière de certification biologique et de mandats d'étiquette propre, répondant à la demande des consommateurs en matière de transparence des ingrédients. Les consommateurs européens sont prêts à payer une prime pour des formulations spécialisées, ouvrant la voie à des innovations dans les produits sans gluten, biologiques et artisanaux. De plus, l'infrastructure de vente au détail bien établie et les canaux de distribution de l'Europe offrent un avantage concurrentiel aux fabricants nationaux et internationaux ciblant les consommateurs aisés.

L'Asie-Pacifique est en passe d'être la région à la croissance la plus rapide, affichant un CAGR de 6,14 % jusqu'en 2031, portée par des changements économiques et culturels orientés vers les aliments de commodité et les habitudes alimentaires occidentales. Avec une urbanisation rapide, il existe une demande croissante de produits qui simplifient la boulangerie maison, notamment chez les jeunes consommateurs qui apprécient la cuisine expérientielle et les moments sur les réseaux sociaux. La hausse des revenus disponibles sur des marchés comme la Chine, l'Inde et l'Asie du Sud-Est alimente l'adoption de produits premium, soutenue par une infrastructure de vente au détail en expansion. Compte tenu des faibles taux de pénétration actuels de la région, il existe un vaste potentiel de croissance à mesure que la sensibilisation des consommateurs et les réseaux de distribution évoluent.

L'Amérique du Nord est un marché mature, caractérisé par des habitudes de consommation établies et un paysage concurrentiel qui privilégie l'innovation et la différenciation des marques. Le secteur de la restauration reste robuste, mis en évidence par la croissance de 8 % des ventes nettes en restauration de General Mills au deuxième trimestre de l'exercice 2025, soulignant une demande stable pour des solutions de boulangerie fiables. À mesure que les consommateurs se tournent de plus en plus vers des produits à étiquette propre et biologiques, la clarté réglementaire sur l'étiquetage et des canaux de distribution au détail plus larges renforcent cette tendance. De plus, l'expertise de l'Amérique du Nord en matière d'innovation dans la transformation alimentaire bénéficie non seulement aux fabricants nationaux, mais ouvre également des portes à l'exportation, notamment avec les données de l'USDA montrant une compétitivité accrue des prix du blé américain.

Paysage concurrentiel

Le marché mondial des mélanges à pain est très fragmenté, avec de nombreux acteurs régionaux et internationaux en concurrence sur des facteurs tels que la variété des produits, les stratégies de prix et les réseaux de distribution. Les acteurs importants du marché comprennent General Mills, Inc., Archer Daniels Midland Company, Cargill, Incorporated, Puratos Group et Associated British Foods Plc. Les marques plus petites se concentrent sur des segments de niche, tels que les mélanges sans gluten et riches en protéines, tandis que les grandes entreprises tirent parti de leurs économies d'échelle pour fournir des mélanges conventionnels à travers de vastes canaux de vente au détail et de restauration. Cet environnement concurrentiel favorise une innovation continue, notamment dans les formulations à étiquette propre et enrichies, pour répondre aux demandes évolutives des consommateurs.

L'intégration verticale est devenue une approche stratégique clé, avec des entreprises comme General Mills et ADM utilisant leurs positions tout au long de la chaîne d'approvisionnement agricole pour atténuer la volatilité des coûts des matières premières et maintenir une qualité de produit constante. L'activité de brevets sur le marché souligne des investissements significatifs dans les innovations de traitement, notamment les formulations riches en protéines et les techniques de cuisson avancées, qui s'alignent sur les préférences changeantes des consommateurs pour des options plus saines et plus nutritives.

L'adoption des technologies reste un facteur de différenciation essentiel sur le marché des mélanges à pain. Les entreprises investissent dans des systèmes de mélange avancés, des technologies de prétraitement des ingrédients et des solutions d'emballage innovantes pour améliorer les performances des produits et prolonger leur durée de conservation. Par exemple, le système d'hydratation à haute pression Rapidojet illustre comment les avancées technologiques peuvent améliorer l'intégration des ingrédients tout en simplifiant les processus de préparation pour les utilisateurs finaux. De plus, des perturbateurs émergents reconfigurent le marché en se concentrant sur les canaux de vente directe aux consommateurs et les modèles par abonnement. Ces approches contournent la distribution traditionnelle au détail, permettant aux marques de fidéliser leur clientèle grâce à des offres de produits personnalisées et à du contenu éducatif qui améliore les expériences et les taux de réussite en boulangerie des consommateurs.

Leaders du secteur des mélanges à pain

General Mills, Inc

Archer Daniels Midland Company

Cargill, Incorporated

Puratos Group

Associated British Foods Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Arabian Mills a lancé une marque premium pour un usage commercial et grand public, « Master Mills », dans le cadre d'une initiative de croissance stratégique. Selon la marque, la nouvelle gamme comprendra initialement des farines spéciales, des mélanges à pain et des solutions de boulangerie conçus pour répondre à la demande croissante de commodité, de qualité et de cohérence dans les secteurs de la boulangerie et de la restauration.

- Mars 2025 : Birch Benders a lancé ses premiers mélanges biologiques pour pain et muffins, proposant des saveurs Myrtille biologique et Pépites de chocolat biologiques. Ces mélanges combinent de vrais ingrédients biologiques avec la commodité d'une préparation rapide — il suffit d'ajouter des œufs, du lait et de l'huile pour obtenir des résultats de qualité boulangerie. Selon la marque, ces mélanges sont les premières options biologiques largement disponibles de ce type, répondant aux besoins des consommateurs occupés qui souhaitent des produits de boulangerie sains et plus nutritifs sans sacrifier le goût ou la qualité.

- Juin 2024 : Lors du salon Bakery China 2024, Angel Yeast et BakeMark ont lancé plus de 40 produits sous la marque BakeMark By Angel, avec un accent majeur sur les mélanges de boulangerie et les glaçages comprenant des mélanges à pain pour bagels et pain au levain, des mélanges à gâteaux, des mélanges pour biscuits et beignets, et une variété de glaçages décoratifs. Selon l'entreprise, ces mélanges de boulangerie et glaçages sont conçus pour répondre à la demande croissante de solutions de boulangerie à étiquette propre, nutritives et pratiques, soutenant une alimentation plus saine et répondant aux besoins des boulangers professionnels et amateurs.

- Mars 2024 : King Arthur Baking Company a lancé des kits de mélanges à pain salés, une nouvelle gamme de mélanges premium comprenant du pain à l'ail à effeuiller, des bouchées de bretzel moelleuses et élastiques, de la focaccia croustillante et aérée, et du pain plat parfaitement tendre. Selon l'entreprise, chaque kit comprend tous les ingrédients secs nécessaires, la levure, les garnitures et les toppings, répondant à la demande croissante d'options de pain maison faciles et accessibles et comblant un manque sur le marché pour la boulangerie salée pratique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des mélanges à pain comme l'ensemble des formulations sèches ou liquides contenant un mélange équilibré de farine, d'agents levants, de conditioners, d'améliorants et d'arômes inclus, permettant aux boulangeries industrielles, aux cuisines de restauration collective et aux ménages de produire du pain fini avec un minimum d'ingrédients supplémentaires ou de compétences. Nous incluons les mélanges vendus en emballages de détail ainsi que les prémix en vrac fournis aux usines industrielles dans toutes les grandes régions au cours de la période 2020-2030.

Exclusion du périmètre : La pâte surgelée prête à cuire, les mélanges pour gâteaux sucrés et les matières premières de farine pure sont hors cadre.

Aperçu de la segmentation

- Par type de produit

- À base de blé conventionnel

- Grains entiers et multigrain

- Sans gluten

- Fonctionnel et riche en protéines

- Par nature

- Biologique

- Conventionnel

- Par application

- Industrie de la transformation alimentaire

- Restauration hors domicile (HoReCa)

- Usage au détail/ménager

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des technologues en boulangerie, des responsables des achats dans des chaînes de restauration rapide, des distributeurs alimentaires régionaux et des responsables de catégorie e-commerce en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient. Ces entretiens ont permis de clarifier la répercussion des coûts des ingrédients, les normes de gaspillage et les prochains lancements de produits sans gluten, nous permettant d'affiner les élasticités et les préférences régionales en matière de mélanges.

Recherche documentaire

Nos analystes ont d'abord cartographié le bassin de la demande à partir de bases de données publiques telles que les bilans céréaliers de la FAO, les codes commerciaux des prémix UN Comtrade, les perspectives sur les produits de boulangerie de l'USDA et les tendances de consommation de pain d'Eurostat, puis ont enrichi ces données avec des informations provenant d'associations professionnelles de la boulangerie, de dépôts de brevets sur les mélanges enzymatiques et des déclarations 10-K des principaux fournisseurs d'ingrédients. Des outils d'abonnement tels que D&B Hoovers et Dow Jones Factiva nous ont aidés à analyser les revenus des entreprises, tandis que Questel a facilité le suivi des nouvelles formulations de mélanges à étiquette propre.

Les données macroéconomiques ont été complétées par des suivis de prix, des contrats à terme trimestriels sur le blé et des enquêtes nationales sur les dépenses de consommation qui signalent l'intensité de la boulangerie à domicile. Ce travail documentaire constitue la base des volumes et des prix de vente moyens, sans toutefois être exhaustif ; de nombreuses autres sources ouvertes réputées ont également été examinées à des fins de validation.

Dimensionnement du marché et prévisions

Une approche mixte descendante commence par les taux d'utilisation de la farine et de pénétration des prémix par canal, qui sont ensuite recoupés par des consolidations ascendantes sélectives des ventes des fournisseurs et des calculs échantillonnés ASP x volume. Les variables clés alimentant le modèle comprennent les écarts de prix du blé, la part des marques de distributeur dans le commerce de détail, le nombre de boulangeries artisanales, la consommation par habitant de pain emballé et les limites réglementaires en sodium qui influencent la demande en formulation. Les prévisions reposent sur une régression multivariée superposée à des bases ARIMA, avec une analyse de scénarios capturant les évolutions des cycles de matières premières. Les lacunes dans les données des fournisseurs sont comblées à l'aide de proxies de consommation régionale et validées par notre panel d'experts avant finalisation.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : signalements automatiques d'anomalies, vérifications par des analystes pairs et validation finale par le responsable du secteur. Nous effectuons une mise à jour tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des événements significatifs, tels que des chocs sur les récoltes ou des ajouts majeurs de capacité, surviennent. Un contrôle pré-publication garantit que les clients reçoivent la dernière vue réconciliée.

Pourquoi la base de référence de Mordor sur les mélanges à pain est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des zones géographiques et des niveaux de prix différents. Notre cadrage rigoureux, notre conversion de devises cohérente et notre actualisation annuelle permettent aux décideurs de partir d'une plateforme plus stable.

Les principaux facteurs d'écart comprennent une couverture limitée au commerce de détail par certains éditeurs, l'exclusion des mélanges pour la restauration collective en vrac, des hypothèses d'ASP statiques et des mises à jour de données moins fréquentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,85 Md USD (2025) | Mordor Intelligence | - |

| 5,00 Md USD (2022) | Global Consultancy A | Orientation commerce de détail et données asiatiques limitées |

| 4,10 Md USD (2025) | Industry Publisher B | Omet les prémix industriels et les canaux de restauration collective |

| 5,10 Md USD (2024) | Regional Research Firm C | Utilise un ASP unique et un cycle de mise à jour bisannuel |

Ces contrastes montrent que la capture plus large des canaux de Mordor, le suivi en temps réel des matières premières et la recalibration annuelle fournissent une base équilibrée et transparente que les planificateurs peuvent reproduire, débattre et approuver.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des mélanges à pain ?

Le marché des mélanges à pain est évalué à 20,92 milliards USD en 2026 et devrait atteindre 27,24 milliards USD d'ici 2031.

Quel type de produit génère les plus grandes ventes ?

Les mélanges à base de blé conventionnel représentent 61,85 % des ventes, maintenant leur position de leader grâce à la familiarité et à l'efficacité des coûts.

Quel segment connaît la croissance la plus rapide ?

Les mélanges à pain sans gluten affichent le CAGR prévisionnel le plus élevé à 7,29 % jusqu'en 2031, soutenu par la clarté réglementaire et la demande axée sur la santé.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 6,14 % à mesure que l'urbanisation et l'influence culinaire occidentale élargissent la base de consommateurs.

Dernière mise à jour de la page le: