Taille et part du marché du pain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

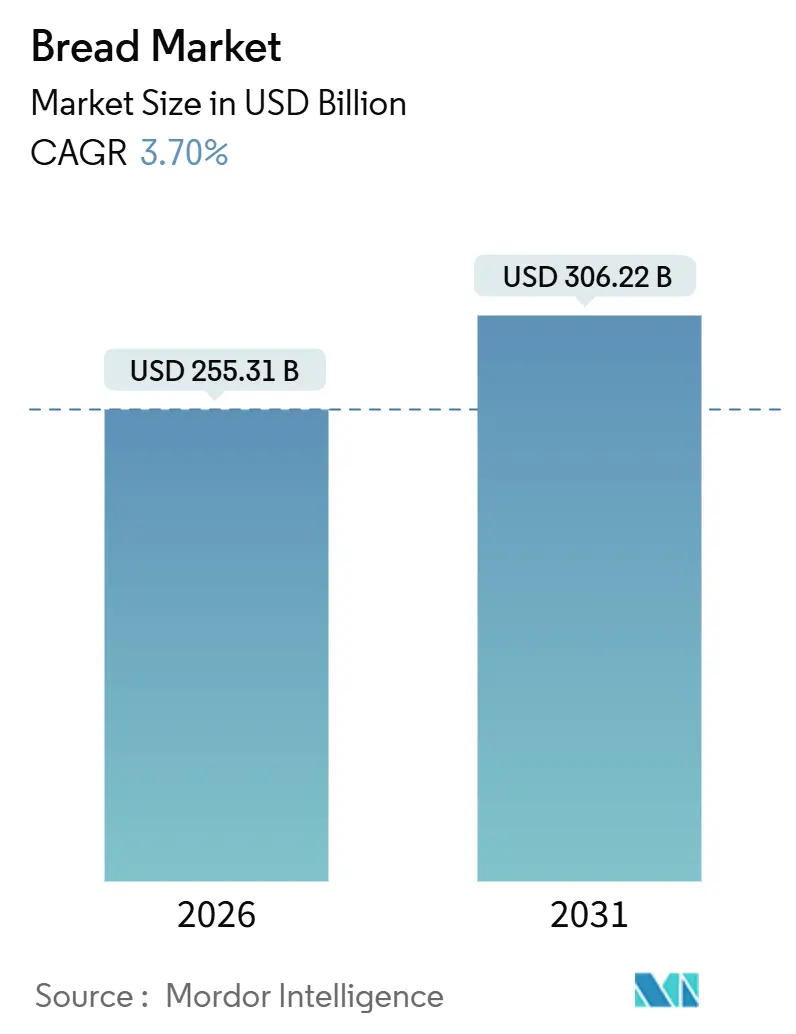

| Taille du Marché (2026) | 255.31 Milliards de dollars |

| Taille du Marché (2031) | 306.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.70% CAGR |

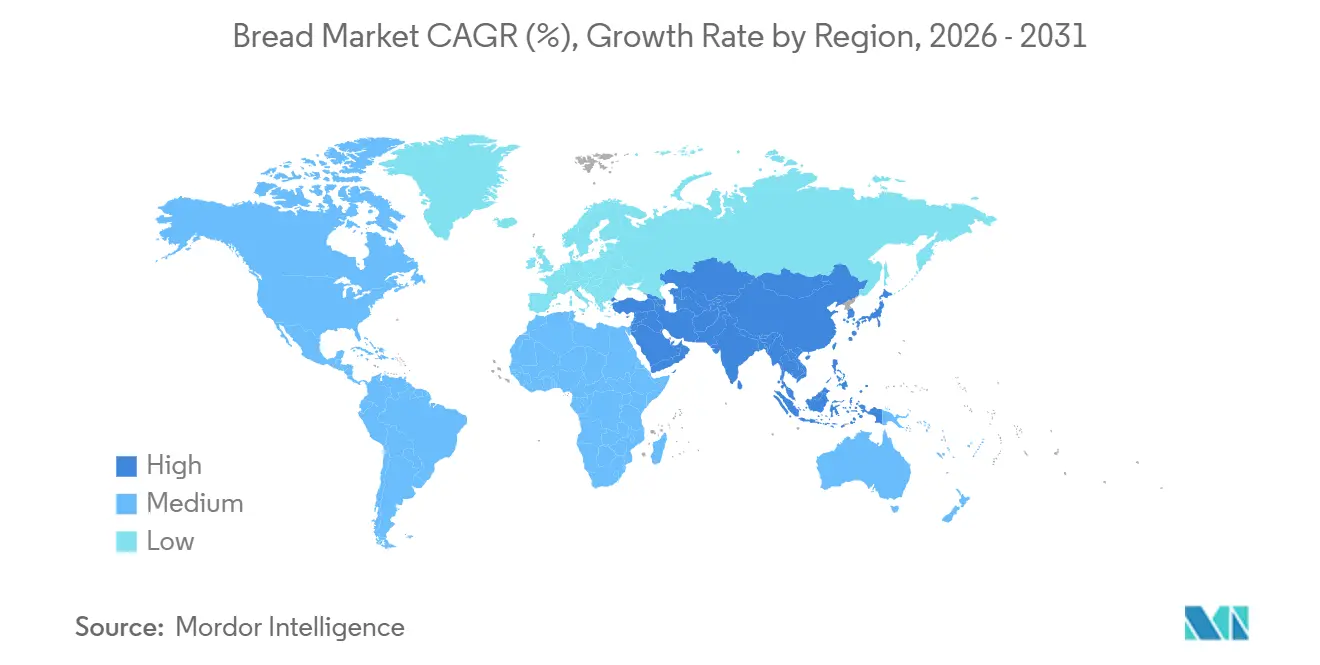

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pain par Mordor Intelligence

Le marché du pain est évalué à 255,31 milliards USD en 2026 et devrait atteindre 306,22 milliards USD d'ici 2031, progressant à un TCAC de 3,70 %. Cette croissance est portée par l'exode rural, l'intérêt croissant pour la nutrition fonctionnelle et la pénétration accrue du commerce numérique, qui contribuent tous à l'accélération de la catégorie au-delà des tendances boulangères traditionnelles. La popularité croissante des recettes multigrain et « sans allergènes » met en évidence un changement significatif dans la perception des consommateurs, transformant le pain d'un aliment de base en un produit axé sur le bien-être. Parallèlement, les producteurs adoptent des technologies telles que la manipulation robotisée et le mélange continu pour maintenir leurs marges face à la hausse des coûts du blé. Cette croissance est particulièrement visible dans les centres urbains de niveau intermédiaire de la région Asie-Pacifique, où les pains emballés remplacent les pains plats traditionnels, et en Europe, où les détaillants s'appuient sur des boulangeries en magasin pour proposer des produits artisanaux à forte marge. Les stratégies concurrentielles se concentrent sur l'intégration verticale pour maîtriser les coûts et sur les fusions-acquisitions pour élargir les portefeuilles de produits plus sains, soutenant à la fois la stabilité des volumes et la tarification premium sur le marché du pain.

Principaux enseignements du rapport

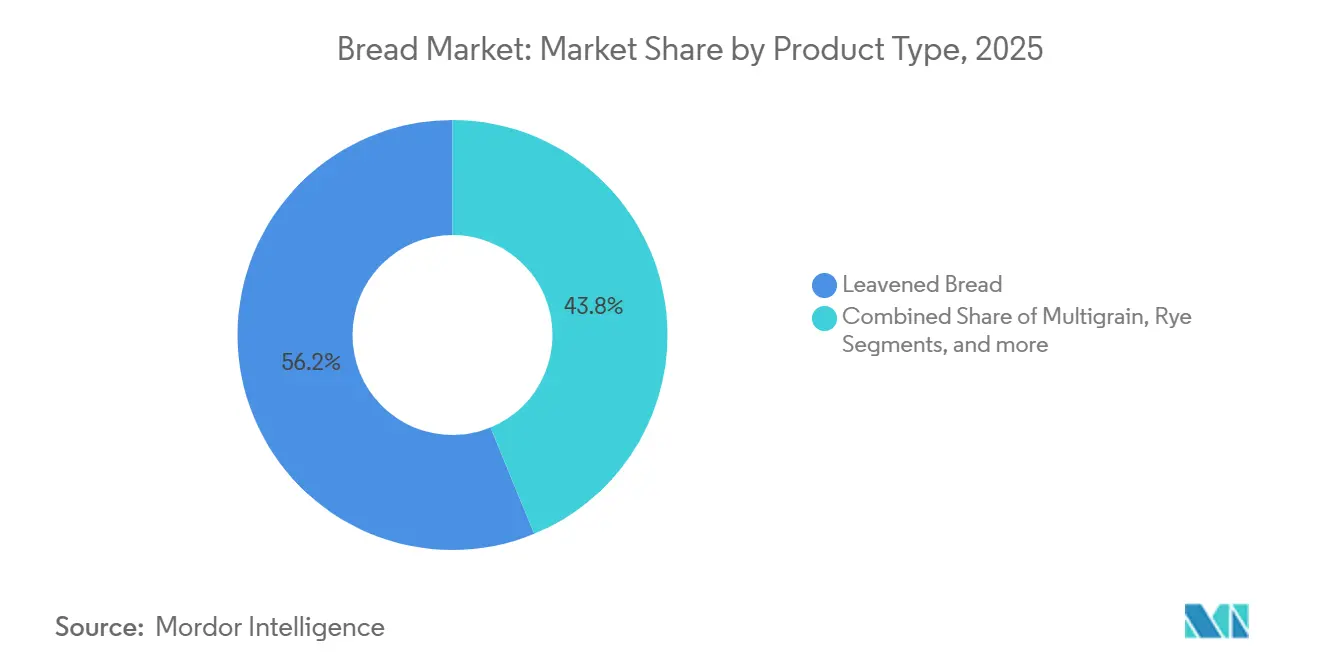

- Par type de produit, le pain levé a dominé avec 56,21 % de la part du marché du pain en 2025 ; les pains non levés et plats devraient se développer à un TCAC de 3,92 % jusqu'en 2031.

- Par type d'ingrédient, le blé représentait 56,84 % de la taille du marché du pain en 2025, tandis que les variantes multigrain devraient croître à un TCAC de 4,11 % entre 2026 et 2031.

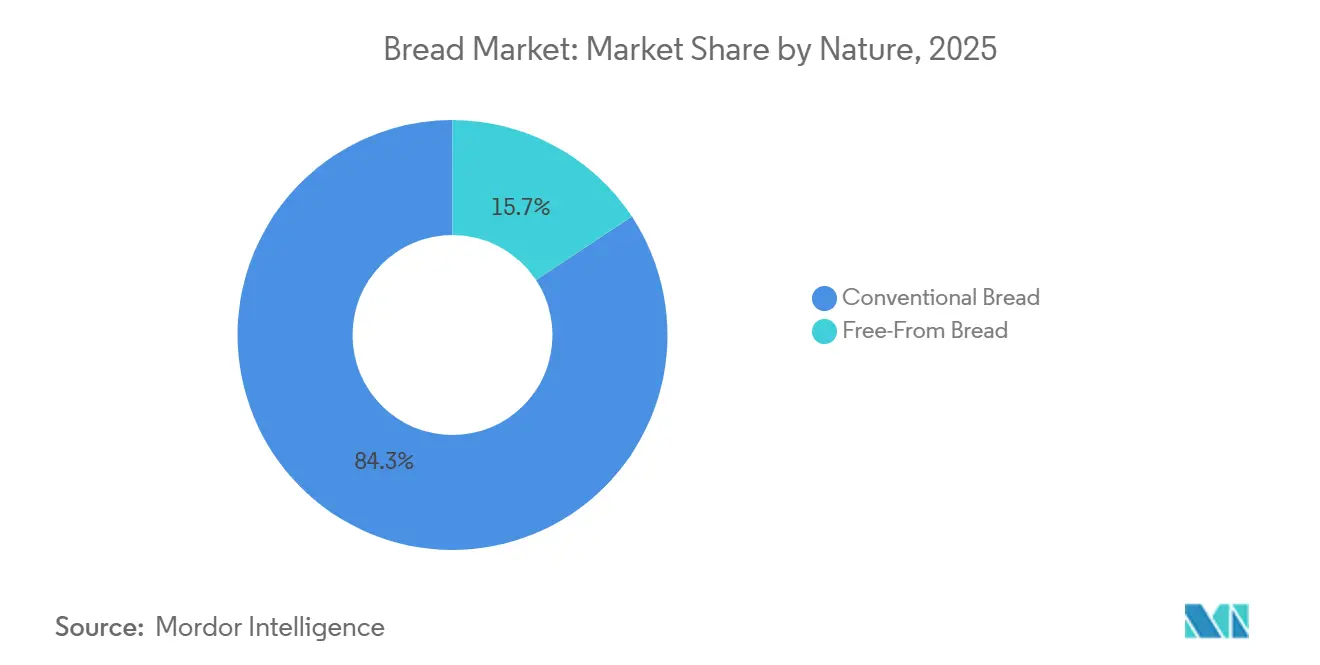

- Par nature, les gammes conventionnelles représentaient 84,29 % de la taille du marché du pain en 2025, tandis que les alternatives sans allergènes progressent à un TCAC de 5,32 % sur la même période de prévision.

- Par canal de distribution, le hors domicile a représenté 64,11 % des ventes du marché du pain en 2025, tandis que les volumes sur place devraient augmenter à un TCAC de 4,85 % jusqu'en 2031.

- Par géographie, l'Europe a conservé le leadership en termes de revenus avec 29,55 % en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide, à 5,25 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du pain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande croissante de pains fonctionnels et enrichis stimule la demande | +0.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'urbanisation rapide stimule l'adoption du pain emballé | +1.1% | Cœur Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Expansion des boulangeries artisanales en magasin | +0.5% | Amérique du Nord et Europe, émergence dans les zones urbaines d'Amérique du Sud | Court terme (≤ 2 ans) |

| Les avancées technologiques en boulangerie améliorent l'efficacité de la production | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| La pénétration du commerce électronique augmente les ventes directes aux consommateurs de pain congelé | +0.4% | Amérique du Nord, Europe et villes de premier rang en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les programmes de subvention du blé par les gouvernements améliorent l'accessibilité financière | +0.5% | Inde, États-Unis, certains marchés du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande croissante de pains fonctionnels et enrichis

Le pain fonctionnel est passé d'un aliment de santé de niche à une présence courante dans les rayons grand public. Ce changement est principalement dû à des réglementations plus claires et à la volonté des consommateurs de payer davantage pour des bénéfices santé prouvés. En décembre 2024, la Food and Drug Administration des États-Unis a mis à jour sa mention de teneur en nutriments « sain ». Les nouvelles directives exigent que les produits contiennent des quantités substantielles de composants spécifiques de groupes alimentaires, tout en limitant les sucres ajoutés, les graisses saturées et le sodium. Ces mises à jour ont déclenché d'importantes reformulations dans la catégorie du pain. Plus de 80 pays imposent désormais des mandats de fortification, exigeant que la farine de blé soit enrichie en acide folique, en fer et en vitamines B. Cela a établi une attente de base que de nombreux fabricants dépassent en incorporant des oméga-3, des prébiotiques et des stérols végétaux. En 2024, l'Inde a étendu son programme de fortification de la farine de blé à l'échelle nationale, entraînant une augmentation estimée à 40 % de l'apport en acide folique chez les femmes en âge de procréer. Cela souligne le rôle essentiel des politiques publiques dans l'adoption des ingrédients fonctionnels. Tirant parti de cette dynamique réglementaire, les marques lancent des pains conçus pour répondre à des besoins de santé spécifiques, tels que la santé cardiovasculaire, le soutien du microbiome intestinal et le contrôle glycémique. Cette transformation redéfinit le pain, le faisant passer d'un aliment de base à un produit de bien-être proactif. Cependant, le défi principal demeure : intégrer ces ingrédients bioactifs sans compromettre la saveur, la texture ou l'attrait sensoriel global du pain.

L'urbanisation rapide stimule l'adoption du pain emballé

La migration urbaine en Asie-Pacifique et en Afrique réduit les temps de préparation des repas et popularise les habitudes de petit-déjeuner de style occidental. Ce changement stimule une demande structurelle pour des pains à longue conservation, conditionnés en portions. La croissance de la population urbaine soutient cette tendance du marché. Par exemple, le Population Reference Bureau a rapporté que 83 % de la population d'Amérique du Nord vivait dans des zones urbaines en 2025[1]Source : Population Reference Bureau, "World Population Data Sheet", prb.org. Les ménages urbains consacrent 25 % à 30 % moins de temps à la cuisine que les ménages ruraux, ce qui les amène à préférer les pains de mie tranchés et les pains à hamburger aux pains plats traditionnels, qui nécessitent une préparation experte. Cependant, ce changement varie selon les régions ; les villes de deuxième et troisième rang adoptent le pain emballé plus rapidement que les métropoles de premier rang, où le marché est fragmenté par une préférence pour les options artisanales et premium. Pour les fabricants, cela indique que la croissance des volumes proviendra de plus en plus des centres urbains de niveau intermédiaire plutôt que des grands pôles côtiers établis. Par conséquent, les réseaux de distribution doivent être optimisés pour des commandes de plus petite taille et des itinéraires de dernier kilomètre plus longs.

Expansion des boulangeries artisanales en magasin

Les supermarchés et les hypermarchés réaffectent de plus en plus les espaces sous-utilisés de leurs magasins pour créer des boulangeries en magasin. Ces boulangeries exploitent l'attrait sensoriel du pain fraîchement cuit, notamment son arôme, pour attirer davantage de clients et encourager des achats plus importants. Ce changement a pris une ampleur significative après la pandémie, les détaillants cherchant à se différencier de la concurrence croissante des plateformes de commerce électronique et des formats de magasins discount. En Amérique du Nord, Whole Foods et Wegmans ont notamment étendu leurs opérations de boulangerie en magasin de 15 % à 20 % depuis 2023. Ces extensions comprennent l'installation de fours à sole en pierre et le recrutement de boulangers certifiés pour produire des pains artisanaux de style européen de haute qualité. L'intention stratégique derrière cette démarche est claire : les boulangeries en magasin offrent non seulement des marges brutes plus élevées que le pain emballé en rayon central, mais créent également une perception positive du détaillant comme une destination de qualité premium. Cependant, cette stratégie n'est pas sans défis. Les coûts de main-d'œuvre et les taux de gaspillage restent des préoccupations importantes, car le pain artisanal a une durée de conservation bien plus courte, de 24 à 48 heures, contre 7 à 10 jours pour les pains emballés.

Les avancées technologiques en boulangerie améliorent l'efficacité de la production

Les boulangeries adoptent de plus en plus l'automatisation et la numérisation pour faire face aux défis persistants tels que les faibles marges bénéficiaires et les pénuries de main-d'œuvre qualifiée. Ces technologies contribuent à réduire la dépendance à la main-d'œuvre, à améliorer la cohérence des produits et à accélérer les changements de produits. FANUC, en collaboration avec le Danish Technological Institute, a développé un système robotisé de production de pain. Cette solution, intégrée à une technologie de vision, identifie les défauts en temps réel, réduisant les déchets de 15 % et garantissant la conformité aux normes de qualité des détaillants. Reading Bakery Systems a lancé sa technologie de mélange continu dans plusieurs usines européennes en 2025. Ce système permet aux boulangers d'ajuster rapidement les paramètres d'hydratation de la pâte et de fermentation, leur permettant de répondre rapidement aux fluctuations des coûts des ingrédients ou aux changements des préférences des consommateurs. Cependant, ces innovations sont capitalistiques, le coût élevé des lignes robotisées favorisant les grands acteurs établis et créant une barrière concurrentielle pour les boulangeries régionales plus petites. Cette tendance pointe vers une future structure industrielle divisée en deux segments : les grandes boulangeries automatisées servant le marché de masse et les petites boulangeries artisanales ciblant des niches premium, laissant les producteurs de taille intermédiaire dans une position désavantageuse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix mondiaux du blé comprime les marges | -0.6% | Mondial, particulièrement aigu dans les pays du Moyen-Orient et d'Afrique du Nord dépendants des importations | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité et rappels de produits | -0.3% | Amérique du Nord et Europe, sensibilisation émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les lacunes de la chaîne du froid limitent la distribution du pain congelé | -0.4% | Afrique subsaharienne, Asie du Sud-Est, Amérique du Sud rurale | Moyen terme (2 à 4 ans) |

| La popularité croissante des régimes pauvres en glucides impacte négativement la consommation de pain | -0.7% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix mondiaux du blé comprime les marges

Les tensions géopolitiques, les anomalies météorologiques et les restrictions à l'exportation entraînent des fluctuations des prix du blé, qui impactent négativement la rentabilité des boulangeries. Cela est particulièrement visible dans les régions dépendantes des importations et ne disposant pas de mécanismes de couverture efficaces. Le Congressional Budget Office des États-Unis prévoit que les prix du blé atteindront en moyenne 6,80 USD le boisseau en 2026, soit une hausse de 9,7 % par rapport à 2024[2]Source : United States Department of Agriculture, "USDA Agricultural Projections to 2033", usda.gov. Cette volatilité des prix est encore exacerbée par les quotas d'exportation de la Russie et les conditions de sécheresse dans les régions productrices de blé d'Australie. Les fabricants de pain, qui opèrent généralement avec des marges brutes de 25 % à 35 %, sont sous pression : une augmentation de 10 % des prix du blé peut réduire les marges nettes de 3 à 5 points de pourcentage, sauf si les prix de détail sont ajustés. En Égypte et au Maroc, où les importations de blé constituent une part importante de la chaîne d'approvisionnement, les gouvernements ont imposé des plafonds de prix sur le pain pour maintenir la stabilité sociale. Cette politique oblige les boulangeries privées à absorber les coûts plus élevés ou à quitter le marché. Les petits producteurs, cependant, manquent souvent des ressources financières nécessaires pour faire face à ces défis, les rendant particulièrement vulnérables à la compression des marges et à une éventuelle consolidation du marché.

La popularité croissante des régimes pauvres en glucides impacte négativement la consommation de pain

Sur les marchés à hauts revenus, où la hausse des taux d'obésité et de diabète pousse à une alimentation soucieuse de la santé, des régimes tels que le cétogène, le paléo et les régimes pauvres en glucides ont redéfini le pain, le faisant passer d'un aliment de base à une indulgence discrétionnaire. Ce changement ne se limite pas à l'Amérique du Nord ; les consommateurs urbains en Chine et en Inde se détournent également des aliments de base traditionnels comme le riz et le pain, au profit d'alternatives riches en protéines telles que les œufs, le yaourt grec et les en-cas à base de légumineuses. Les fabricants répondent à cette tendance en lançant des pains enrichis en protéines. Par exemple, Flowers Foods a lancé les pains à hamburger Nature's Own Keto en avril 2024, avec seulement 1 gramme de glucides nets. Cependant, ces produits ciblent principalement un public de niche et n'ont pas inversé le déclin global de la consommation de pain. Cela indique que les producteurs de pain doivent soit s'adapter à une croissance plus lente des volumes en se concentrant sur des offres premium, soit se diversifier dans des catégories connexes comme les tortillas, les wraps et les pains plats qui correspondent aux préférences alimentaires pauvres en glucides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pains plats gagnent du terrain à mesure que les cuisines ethniques se généralisent

Entre 2026 et 2031, le marché des pains non levés et plats devrait croître à un taux de 3,92 %, dépassant la croissance de 3,55 % prévue pour le pain levé. Cette tendance est portée par l'adoption croissante des tortillas, des pitas et des chapatis, qui passent de spécialités ethniques à des aliments de base du quotidien sur les marchés multiculturels. En 2025, le pain levé représentait 56,21 % du marché, soutenu par la popularité des pains de mie tranchés, des pains à hamburger et des baguettes lors des occasions de petit-déjeuner et de sandwich en Amérique du Nord et en Europe. Cependant, les formats non levés gagnent du terrain, notamment dans les restaurants à service rapide, où les wraps à la tortilla et les pains pita offrent une praticité à la main et un contrôle des portions que les sandwichs traditionnels n'ont souvent pas. La ciabatta et les pains levés de spécialité croissent plus vite que les pains blancs standard, reflétant une tendance à la premiumisation au sein du segment levé. Les baguettes restent culturellement importantes en France, où les indications géographiques protégées garantissent les méthodes de production traditionnelles. Dans le même temps, les baguettes précuites surgelées captent des parts de marché dans les régions d'exportation qui privilégient la commodité à l'authenticité.

Les producteurs disposant de lignes de production flexibles capables d'alterner entre formats levés et non levés sont mieux positionnés dans le paysage concurrentiel. Cette flexibilité est de plus en plus importante car les détaillants exigent une plus grande variété de références pour répondre aux besoins de groupes de consommateurs diversifiés. Bien que le pain levé reste polyvalent pour toutes les occasions de repas, comme les toasts du petit-déjeuner, les sandwichs du déjeuner et les accompagnements du dîner, sa croissance est limitée par la saturation du marché dans les régions matures et la concurrence des alternatives pauvres en glucides. L'expansion des restaurants à service rapide continue de stimuler la demande de pains à hamburger et de tranches pour sandwichs. Pendant ce temps, les pains non levés font face à moins de défis réglementaires, car ils ne nécessitent généralement pas les conservateurs et les améliorants de pâte nécessaires à la stabilité en rayon du pain levé, ce qui séduit les consommateurs à la recherche de produits à étiquette propre. Les perspectives de croissance de ce segment indiquent que les producteurs fortement dépendants des pains traditionnels risquent de perdre des parts de marché s'ils ne se diversifient pas dans les formats de pains plats ou n'investissent pas dans des options levées premium justifiant des prix plus élevés.

Par type d'ingrédient : les pains multigrain captent les dépenses des consommateurs soucieux de leur santé

Entre 2026 et 2031, le pain multigrain devrait atteindre le taux de croissance le plus élevé parmi les types d'ingrédients, avec un TCAC projeté de 4,11 %. Cette croissance est alimentée par la demande croissante des consommateurs en fibres, protéines et micronutriments que le blé raffiné ne contient pas. En 2025, le pain de blé représentait 56,84 % des revenus, soutenu par des chaînes d'approvisionnement bien établies, un profil de saveur neutre et des avantages de coût par rapport aux céréales de spécialité. Cependant, les options multigrain comprenant des ingrédients comme l'avoine, l'orge, le lin, le quinoa et les céréales anciennes gagnent en popularité en Amérique du Nord et en Europe. Ces régions mettent l'accent sur des directives alimentaires recommandant 25 à 30 grammes de fibres quotidiennes, la consommation de céréales complètes étant liée à une réduction des risques cardiovasculaires. Le pain de seigle, quant à lui, conserve son attrait de niche en Scandinavie et en Allemagne, où les pains denses au levain sont des aliments de base culturels.

La domination du pain de blé est largement due à son évolutivité dans l'agriculture et à son traitement efficace. Cependant, cet avantage de coût se réduit progressivement à mesure que les fournisseurs d'ingrédients réalisent des économies d'échelle dans la mouture des céréales anciennes et que les détaillants acceptent des prix plus élevés pour les produits axés sur la santé. La croissance limitée du pain de seigle en dehors de l'Europe du Nord met en évidence les défis liés à la mise à l'échelle des céréales de niche, car le seigle nécessite des temps de fermentation plus longs et des techniques de cuisson spécialisées, augmentant la complexité de la production. Les formulations multigrain permettent aux fabricants de commercialiser des produits comme « céréales complètes » ou « riche en fibres » sans les inconvénients sensoriels du pain 100 % blé complet, que de nombreux consommateurs trouvent trop dense ou amer. La trajectoire de croissance du segment multigrain suggère que l'innovation dans le mélange de céréales fonctionnelles avec des modificateurs sensoriels sera un facteur clé pour capter des parts de marché.

Par nature : les pains sans allergènes imposent des prix premium

Entre 2026 et 2031, le marché du pain sans allergènes devrait croître à un TCAC de 5,32 %, soit près du double du taux de croissance global de la catégorie. Cette augmentation est alimentée par une hausse des diagnostics de maladie cœliaque, une plus grande sensibilisation aux allergènes et une évolution vers des préférences d'étiquette propre, stimulant la demande de produits sans gluten, à faible teneur en sodium et sans additifs. En 2025, le pain conventionnel représentait 84,29 % du volume du marché en raison de son accessibilité financière et de sa large disponibilité. Cependant, les variantes sans allergènes captent une part plus importante de la valeur du marché, soutenues par leurs prix premium. La Food and Drug Administration des États-Unis exige que les produits sans gluten contiennent moins de 20 parties par million de gluten, créant un avantage réglementaire pour les fabricants spécialisés disposant d'installations de production dédiées. Les pains à faible teneur en sodium gagnent en popularité à mesure que les taux d'hypertension augmentent. L'American Heart Association recommande un apport quotidien en sodium ne dépassant pas 1 500 milligrammes, mais une seule portion de pain conventionnel peut contenir 150 à 250 milligrammes. Cela a conduit à des reformulations réduisant la teneur en sodium de 25 % à 40 % sans compromettre la saveur.

Le pain conventionnel continue de dominer le marché en raison de son accessibilité et de son coût inférieur. Cependant, à mesure que les fournisseurs augmentent leur production, les prix des farines sans gluten, telles que la farine de riz, de tapioca et de pomme de terre, diminuent. Cette tendance réduit l'écart de prix, rendant les options sans allergènes plus accessibles aux consommateurs grand public. Les certifications d'organisations telles que la Gluten-Free Certification Organization du Gluten Intolerance Group fournissent une validation par des tiers, renforçant la confiance des consommateurs et soutenant les prix premium. Malgré cela, les pains sans allergènes font face à des défis pour reproduire la texture et la durée de conservation des produits contenant du gluten. L'élasticité et les propriétés structurelles du gluten sont difficiles à reproduire avec des liants alternatifs comme la gomme xanthane ou le psyllium. Pour résoudre ces problèmes, les fabricants investissent dans des technologies enzymatiques et des méthodes de fermentation. Certaines marques ont atteint une quasi-équivalence avec le pain conventionnel lors de tests de dégustation à l'aveugle. La croissance rapide de ce segment reflète un changement durable dans les attentes des consommateurs, où « sans allergènes » est passé d'une revendication de santé de niche à un attribut grand public influençant les décisions d'achat dans divers groupes démographiques.

Par canal de distribution : le sur place rebondit avec la reprise de la restauration

Entre 2026 et 2031, les canaux sur place devraient croître de 4,85 %, dépassant le taux de croissance du hors domicile de 3,45 %. Cette croissance est portée par les restaurants, les hôtels et les services de restauration collective qui se remettent des baisses liées à la pandémie et se concentrent sur le pain premium pour améliorer leurs offres de menu. En 2025, les canaux hors domicile, incluant les supermarchés, les hypermarchés, les épiceries de proximité et la vente en ligne, représentaient 64,11 % des ventes totales. Ces canaux bénéficient d'achats fréquents et d'achats impulsifs. Cependant, la reprise sur place est principalement soutenue par les restaurants à service rapide qui intègrent du pain artisanal dans leurs menus à prix abordable. Les restaurants à service complet améliorent leurs offres de pain, remplaçant les petits pains standard par du pain au levain et de la focaccia maison. Cette stratégie différencie non seulement leurs menus, mais augmente également la valeur perçue des repas. De plus, les buffets de petit-déjeuner des hôtels, un segment sur place clé, élargissent leurs options de pain pour inclure des variétés sans gluten, multigrain et ethniques, répondant aux besoins des clients internationaux et aux préférences alimentaires.

La position dominante du hors domicile est maintenue par les supermarchés et les hypermarchés, qui génèrent d'importantes ventes de pain grâce à des programmes de marques distributeurs offrant des prix compétitifs tout en maintenant une qualité acceptable. Les épiceries de proximité jouent également un rôle crucial en répondant aux besoins d'achats complémentaires, soutenues par des horaires étendus et leur proximité avec les zones résidentielles. La vente en ligne est le segment à la croissance la plus rapide, les plateformes de commerce électronique gérant efficacement la logistique de la chaîne du froid pour livrer des pâtes surgelées et des pains stables à température ambiante. La pénétration croissante d'Internet stimule davantage les ventes de pain en ligne. Par exemple, en 2024, 5,5 milliards de personnes, soit 68 % de la population mondiale, étaient des utilisateurs d'Internet, contre 65 % l'année précédente, selon l'Union internationale des télécommunications[3]Source : Union internationale des télécommunications, "Faits et chiffres 2024 - Utilisation d'Internet", itu.int. Les détaillants spécialisés, tels que les magasins d'aliments naturels et les épiceries ethniques, répondent aux demandes de niche pour les pains biologiques, sans gluten et culturellement spécifiques, qui sont souvent sous-représentés dans les canaux grand public. La croissance plus rapide du sur place reflète les évolutions du secteur de la restauration. Les pénuries de main-d'œuvre incitent les opérateurs à adopter du pain pré-tranché et conditionné en portions pour réduire le temps de préparation, tandis que les tendances à la premiumisation favorisent les fournisseurs offrant des options de personnalisation et de co-branding. Ces tendances suggèrent que les fabricants devraient mettre en œuvre une double stratégie : produire des produits à fort volume et rentables pour le hors domicile et développer des offres différenciées et orientées services pour le sur place afin d'assurer une couverture complète du marché.

Analyse géographique

En 2025, l'Europe représentait 29,55 % des revenus mondiaux du pain, avec l'Allemagne, la France et le Royaume-Uni en tête. Dans ces pays, le pain n'est pas seulement un aliment ; c'est un aliment de base culturel, avec une consommation par habitant dépassant 50 kilogrammes par an. Alors que l'Allemagne se tourne vers les variétés denses aux céréales complètes, la France chérit ses baguettes à origine protégée. Cela crée une demande stable, mais les deux marchés font face à des défis : la stagnation démographique et l'évolution des préférences alimentaires limitent la croissance des volumes. Pendant ce temps, l'Italie et l'Espagne dépassent leurs homologues du nord, portées par une forte demande de restauration liée au tourisme et une augmentation de la consommation de pain au petit-déjeuner, due à un régime méditerranéen qui intègre davantage de produits de boulangerie. En Russie, où les pains de seigle subventionnés par l'État régnaient autrefois en maître, on observe un changement notable vers le pain de blé emballé. Ce changement est propulsé par l'urbanisation et l'essor des formats de vente au détail occidentaux. Cependant, les sanctions géopolitiques ont perturbé les importations d'ingrédients et freiné l'innovation. À l'avenir, même si les volumes se stabilisent, la trajectoire de la région laisse entrevoir des gains de valeur portés par la premiumisation et le positionnement biologique.

L'Asie-Pacifique est en passe de dépasser toutes les régions, avec un taux de croissance projeté de 5,25 % de 2026 à 2031. À mesure que les revenus augmentent en Chine, en Inde et en Asie du Sud-Est, on observe un changement notable des régimes centrés sur le riz vers l'adoption du pain emballé. En Inde, l'expansion de Britannia Industries, associée aux programmes d'approvisionnement en blé du gouvernement qui stabilisent les prix de la farine, a stimulé une forte augmentation de la consommation de pain emballé. L'Asie du Sud-Est, notamment la Thaïlande, l'Indonésie et le Vietnam, présente un immense potentiel de croissance. Cependant, les lacunes de la chaîne du froid entravent la distribution des pâtes surgelées, obligeant les fabricants à investir massivement dans des alternatives stables à température ambiante. Les schémas de croissance dans la région sont inégaux : alors que les centres urbains côtiers adoptent rapidement le pain emballé, les zones rurales restent fidèles au riz et aux pains plats traditionnels. Cela crée un marché divisé, nécessitant des stratégies de distribution et de produits personnalisées.

L'Amérique du Nord connaît un déclin de la consommation par habitant. Ce recul est largement attribué à la popularité croissante des régimes pauvres en glucides et sans gluten, qui remodèlent les habitudes de consommation traditionnelles de pain. Le marché du pain aux États-Unis se consolide de plus en plus. Les grands acteurs comme Flowers Foods, Grupo Bimbo et Associated British Foods détiennent désormais une part significative des ventes de pain emballé, laissant peu de place aux nouveaux entrants. Au Canada, la consommation de pain est en légère hausse, soutenue par une population immigrante croissante et une demande accrue de pains ethniques tels que le naan et le pita. Le Mexique se distingue comme un marché en plein essor en Amérique du Nord, avec une consommation de tortillas en hausse de 8 % par an. Cette croissance est portée par l'expansion des restaurants à service rapide et la popularité croissante des kits de repas à domicile. En Amérique du Sud, le Brésil et l'Argentine dominent le marché du pain, avec des offres comme les baguettes de style français et les pains d'inspiration italienne qui reflètent leurs histoires culinaires coloniales. Le Moyen-Orient et l'Afrique présentent un patchwork d'opportunités. Aux Émirats arabes unis et en Arabie saoudite, les importations de blé et les subventions sur le prix du pain visent à maintenir le pain abordable. En revanche, l'Afrique subsaharienne est confrontée à des défis : le faible pouvoir d'achat et le manque d'infrastructure de chaîne du froid entravent la pénétration des pâtes surgelées sur le marché du pain.

Paysage concurrentiel

Le marché du pain est très fragmenté, avec des multinationales, des leaders régionaux et des spécialistes locaux en concurrence active sur différentes gammes de prix et catégories de produits. Grupo Bimbo SAB de CV, Flowers Foods, Inc. et Associated British Foods Plc dominent le marché en utilisant leurs vastes réseaux de distribution et leurs portefeuilles de marques diversifiés. Cependant, des spécialistes plus petits axés sur les offres premium défient ces leaders en proposant des options de pain uniques et de haute qualité qui répondent aux préférences de niche des consommateurs.

Pour atténuer la volatilité des prix du blé, les acteurs du secteur adoptent des stratégies d'intégration verticale. Par exemple, Associated British Foods a acquis Hovis Group en août 2025, obtenant des actifs de meunerie qui sécurisent les coûts de la farine et permettent des mélanges propriétaires. L'adoption de technologies est un facteur de différenciation concurrentiel clé, les entreprises leaders mettant en œuvre le dépannage robotisé, la vision qualité pilotée par l'IA et les systèmes de mélange continu pour réduire les coûts de main-d'œuvre de 30 % à 40 % tout en améliorant la cohérence des produits. Dans les segments sans allergènes et multigrain, des marques plus petites comme Canyon Bakehouse et Dave's Killer Bread prospèrent, atteignant des prix premium et de fortes ventes malgré une distribution limitée. Les perturbateurs émergents exploitent également des modèles de vente directe aux consommateurs, tels que les abonnements de pain congelé et les partenariats avec des kits de repas, pour contourner les canaux de vente au détail traditionnels et capturer des marges plus élevées, bien que la mise à l'échelle de ces opérations reste un défi.

Les tendances stratégiques du secteur mettent en évidence une division : les producteurs du marché de masse privilégient le leadership par les coûts grâce à l'automatisation et à l'optimisation des gammes de produits, tandis que les marques premium se concentrent sur les étiquettes propres, les certifications biologiques et le co-branding avec les opérateurs de restauration. L'activité de brevets est concentrée sur les technologies enzymatiques et les procédés de fermentation qui prolongent naturellement la durée de conservation sans conservateurs. Par exemple, un brevet de 2024 de Lesaffre introduit une souche de levure qui produit des antimicrobiens naturels, réduisant le besoin d'additifs comme le propionate de calcium et les sorbates, que les consommateurs évitent de plus en plus. Le paysage concurrentiel indique que les producteurs de taille intermédiaire manquant d'échelle ou de différenciation pourraient faire face à des pressions sur les marges, tandis que les spécialistes agiles et les géants intégrés verticalement sont positionnés pour capter une valeur de marché significative.

Leaders du secteur du pain

Grupo Bimbo S.A.B. de C.V.

Yamazaki Baking Co., Ltd.

Flowers Foods, Inc.

Campbell Soup Company

Associated British Foods Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Bonn a lancé le pain complet brun True Zero Maida, une option axée sur la santé. Le pain complet brun True Zero Maida de Bonn établit un nouveau standard dans la catégorie du pain sain.

- Janvier 2025 : Flowers Foods a acquis Simple Mills pour 795 millions USD, élargissant considérablement sa présence dans le segment des produits de boulangerie meilleurs pour la santé avec une marque reconnue pour ses ingrédients propres et son orientation nutritionnelle.

- Janvier 2025 : Schmidt Baking, qui fait partie de la famille de boulangeries H and S, a lancé une nouvelle gamme de pain sous sa marque Old Thyme, baptisée Artisan's Choice. La gamme comprend trois variétés distinctes : Italian Rustico, préparé avec de l'huile d'olive, du sel de mer, de l'ail et de l'oignon ; et Rustic Brioche, un pain moelleux et gourmand, sans produits laitiers ni œufs.

- Septembre 2024 : Grupo Bimbo a renforcé sa présence en Amérique du Sud en acquérant les marques brésiliennes Wickbold, améliorant son portefeuille de produits et ses capacités de distribution sur le plus grand marché du pain de la région.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial du pain comme l'ensemble des pains levés et non levés, des miches, des petits pains, des baguettes et des pains plats cuits à partir de pâtes à base de céréales et vendus frais ou surgelés via les circuits de la grande distribution, de la restauration et des circuits institutionnels dans toutes les grandes zones géographiques. Le pain issu aussi bien des boulangeries artisanales que des lignes industrielles est comptabilisé à la valeur de gros en USD.

Les produits tels que les mélanges à pain, les améliorants, les chapelures, les fonds de pizza précuits et les substituts non céréaliers sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de produit

- Pain levé

- Pains

- Baguettes

- Pains à hamburger

- Tranches pour sandwichs

- Ciabatta

- Autres types de produits

- Pain non levé/plat

- Tortilla

- Pita

- Chapati/Roti/Paratha

- Autres

- Pain levé

- Par type d'ingrédient

- Pain de blé

- Pain de seigle

- Pain multigrain

- Autres ingrédients

- Par nature

- Pain conventionnel

- Pain sans allergènes

- Par canal de distribution

- Hors domicile

- Épiceries/magasins de proximité

- Détaillants spécialisés

- Supermarchés/hypermarchés

- Vente en ligne

- Autres canaux

- Sur place

- Hors domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des boulangers commerciaux, des meuniers, des mélangeurs d'ingrédients et des acheteurs en grande distribution en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique. Ces entretiens ont confirmé les prix de vente moyens, les tendances de premiumisation, le taux de pénétration du sans gluten et les taux d'utilisation des capacités de production que les données secondaires ne faisaient qu'esquisser.

Recherche documentaire

Nous avons commencé par des ensembles de données factuelles provenant de sources telles que les bilans des cultures de la FAO, les perspectives céréalières de l'USDA ERS, les indices de vente au détail d'Eurostat et les panels de consommation de la Federation of Bakers afin de définir les corridors d'offre, de demande et de prix. Les dépôts de documents d'entreprises et les présentations aux investisseurs ont renforcé les hypothèses de répartition par circuit, tandis que les archives de presse de Dow Jones Factiva et les données financières de D&B Hoovers ont éclairé la concentration concurrentielle.

Les publications des associations professionnelles, les registres d'expéditions UN Comtrade et les revues de nutrition évaluées par des pairs ont fourni des signaux sur les évolutions de produits liées à la santé. La liste ci-dessus est illustrative, et de nombreuses autres publications ont été consultées pour la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante qui part des statistiques nationales d'utilisation de la farine et de production de pain, puis ajuste les flux commerciaux et les pertes pour obtenir la production apparente de pain. Les résultats sont recoupés avec des agrégations ascendantes sélectives des revenus d'un échantillon de boulangers et des volumes de ventes scannées en grande surface. Les variables clés comprennent la production mondiale de blé, la consommation de pain par habitant, la part du pain emballé dans la distribution urbaine, la progression de l'ASP moyen par miche et le taux de pénétration des allégations santé. Un modèle de régression multivariée projette chaque facteur jusqu'en 2030, et des tests de résistance par scénarios affinent la croissance lors des années de forte volatilité des prix des céréales, avant la validation finale par notre équipe d'analystes principaux.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux, une révision par les pairs et une validation par la direction. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées lorsqu'un choc significatif, tel qu'une pénurie de récolte ou une nouvelle réglementation en matière d'étiquetage, modifie l'équation de base. Une dernière vérification est effectuée juste avant la livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur le marché du pain est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des listes de produits, des nœuds de tarification et des cadences d'actualisation différents. Les principaux facteurs d'écart comprennent des périmètres limités aux produits emballés, des escalateurs d'ASP agressifs ou le recours à des élasticités de consommation historiques que les retours des nouveaux opérateurs ne valident plus.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 245,13 Md USD (2025) | Mordor Intelligence | |

| 342,4 Md USD (2024) | Global Consultancy A | Exclut le pain artisanal non emballé tout en gonflant la valeur en appliquant des marges de distribution à toutes les unités |

| 196,95 Md USD (2024) | Trade Journal B | Couverture géographique limitée et ASP fixes qui ignorent les segments santé premium |

Cette comparaison montre que la sélection rigoureuse du périmètre, le suivi des variables et l'actualisation annuelle de Mordor fournissent une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du pain et sa taille prévue d'ici 2031 ?

Le marché du pain s'élève à 255,31 milliards USD en 2026 et devrait atteindre 306,22 milliards USD d'ici 2031.

À quelle vitesse le marché du pain croît-il ?

Il se développe à un TCAC de 3,70 % sur la période de prévision 2026-2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les pains non levés et plats devraient afficher la croissance la plus élevée avec un TCAC de 3,92 % jusqu'en 2031.

Pourquoi les pains multigrain gagnent-ils en popularité ?

Les consommateurs recherchent une densité plus élevée en fibres et en micronutriments, poussant les variantes multigrain à un TCAC de 4,11 %.

Dernière mise à jour de la page le: