Taille et part de marché des repas prêts-à-manger en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

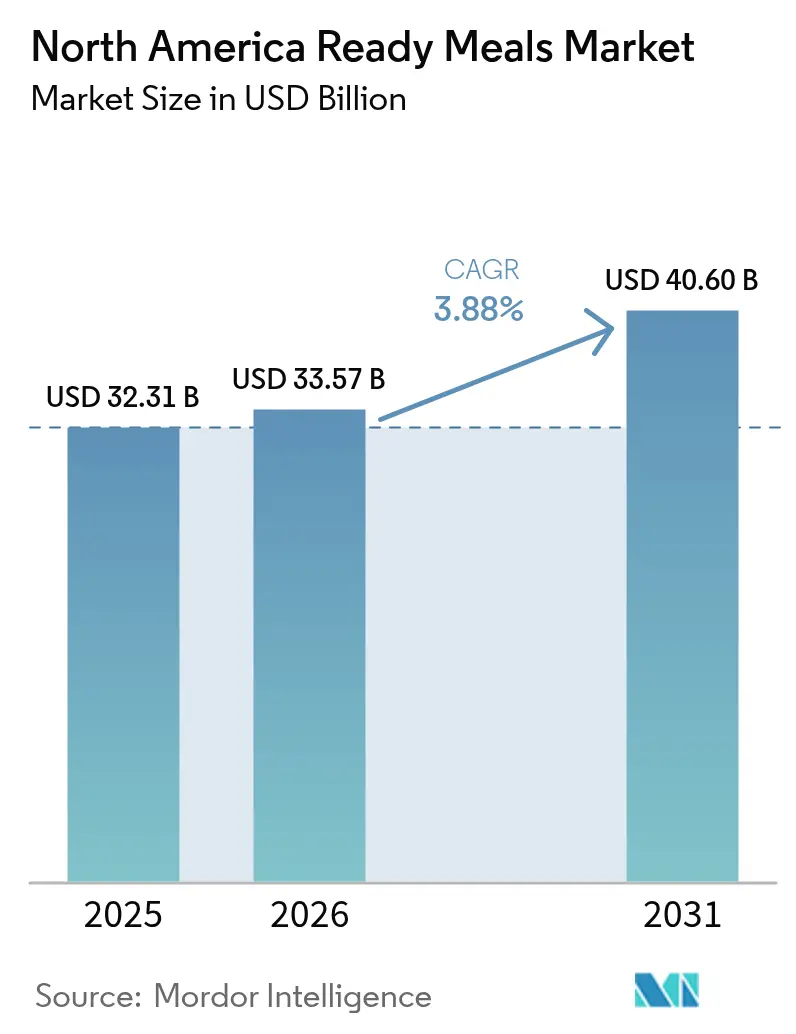

| Taille du marché de l'année de base (2025) | 32.31 Milliards de dollars |

| Taille du Marché (2026) | 33.57 Milliards de dollars |

| Taille du Marché (2031) | 40.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des repas prêts-à-manger en Amérique du Nord par Mordor Intelligence

La taille du marché des repas prêts-à-manger en Amérique du Nord en 2026 est estimée à 33,57 milliards USD, en progression par rapport à la valeur de 2025 de 32,31 milliards USD, avec des projections pour 2031 affichant 40,6 milliards USD, soit une croissance à un TCAC de 3,88 % sur la période 2026-2031. La croissance est soutenue par les ménages à double revenu qui s'appuient sur des solutions de repas rapides, des réseaux de chaîne du froid robustes qui préservent la qualité, et des innovations en matière d'emballage qui prolongent la durée de conservation tout en protégeant la valeur nutritionnelle. Les fabricants exploitent ces avantages pour développer des gammes de produits différenciées répondant à l'évolution des préférences alimentaires, saisir des points de prix premium et réduire le gaspillage alimentaire grâce à une meilleure rotation des stocks. L'adoption de l'épicerie en ligne stimule les volumes en vente directe aux consommateurs et enrichit les signaux de demande qui accélèrent les cycles de renouvellement des produits. Dans le même temps, les pressions sur les coûts liées aux matières premières et les impératifs de durabilité poussent les acteurs vers des économies d'échelle et des partenariats stratégiques qui répartissent le risque en capital.

Principaux enseignements du rapport

- Par type de produit, les repas prêts-à-manger surgelés ont dominé avec une part de revenus de 45,35 % en 2025 ; les options surgelées devraient se développer à un TCAC de 4,72 % d'ici 2031.

- Par ingrédient, les formulations conventionnelles ont capté 73,82 % de la part de marché des repas prêts-à-manger en 2025, tandis que les alternatives sans allergènes devraient croître à un TCAC de 4,07 % jusqu'en 2031.

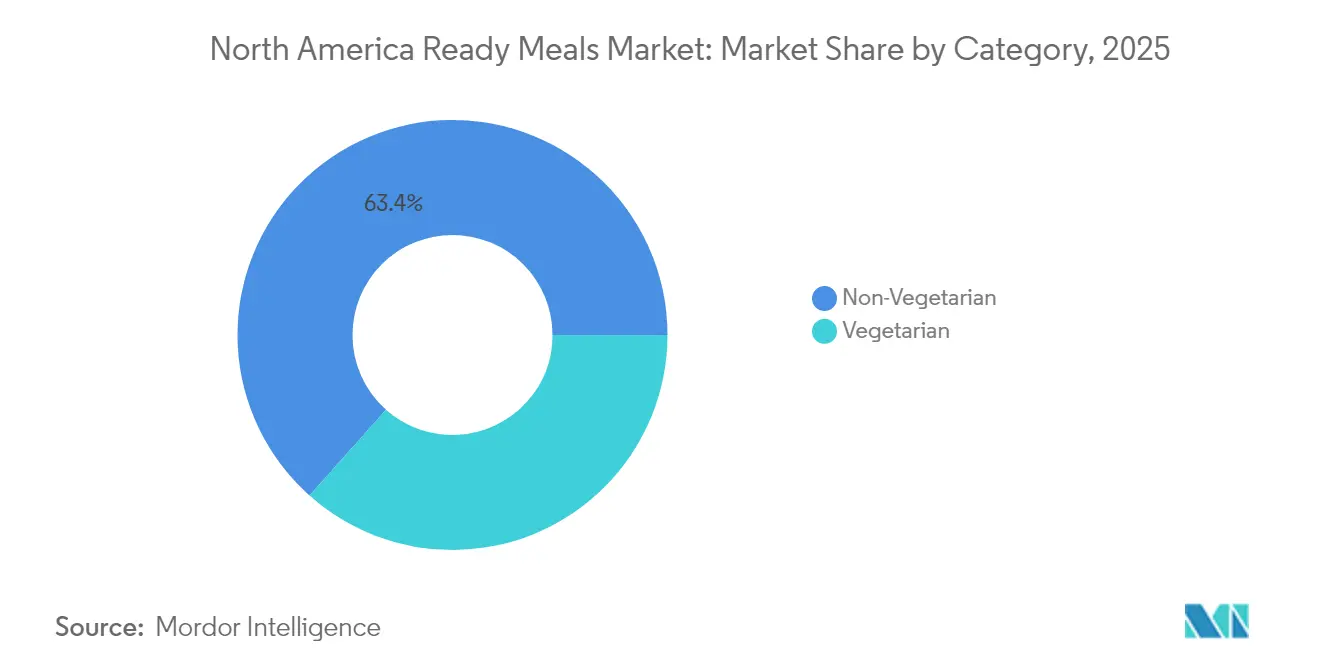

- Par catégorie, les gammes non-végétariennes représentaient 63,42 % de la taille du marché des repas prêts-à-manger en 2025, tandis que les offres végétariennes progressent à un TCAC de 4,49 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de revenus de 41,26 % en 2025 ; le commerce en ligne est en passe d'atteindre un TCAC de 4,21 % entre 2026 et 2031.

- Par géographie, les États-Unis commandaient une part de 82,15 % du marché des repas prêts-à-manger en 2025, tandis que le Mexique devrait enregistrer le TCAC le plus rapide à 6,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des repas prêts-à-manger en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mode de vie chargé des ménages à double revenu stimulant la demande de commodité | 1.2% | Amérique du Nord, avec l'impact le plus fort dans les zones métropolitaines des États-Unis | Long terme (≥ 4 ans) |

| Technologies de chaîne du froid et de surgélation rapide améliorant la qualité des produits | 0.8% | Mondial, avec adoption précoce aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Innovation dans les avancées en matière d'emballage | 0.7% | Amérique du Nord et marchés réglementaires de l'UE | Moyen terme (2 à 4 ans) |

| Les emballages auto-chauffants pour repas gagnent en référencement au détail | 0.6% | États-Unis et Canada, en expansion vers le Mexique | Court terme (≤ 2 ans) |

| Préférence croissante pour les repas prêts-à-manger à base de plantes et durables | 0.5% | Côte Ouest des États-Unis, zones urbaines du Canada, Mexico | Long terme (≥ 4 ans) |

| Diversification des saveurs et des produits culinaires | 0.4% | Amérique du Nord, avec les centres de population ethnique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mode de vie chargé des ménages à double revenu stimulant la demande de commodité

La prolifération des ménages à double revenu remodèle fondamentalement les priorités en matière de préparation des repas, avec 58 % des adultes américains prenant le petit-déjeuner à domicile tandis que 18 % mangent en déplacement ou au travail, créant une demande soutenue pour des solutions portables à réchauffer et à manger[1]Chadwick-Lee, Jamie. "Applegate Farms, LLC lance de nouveaux sandwichs petit-déjeuner APPLEGATE NATURALS® prêts-à-réchauffer-et-manger." Foodmarket (Urner Barry), 4 juin 2025. https://www.foodmarket.com/News/P/1297320/0/Applegate-Farms-LLC-Launches-New-Ready-to-Heat-and-Eat-APPLEGATE-NATURALS-Breakfast-Sandwiches.. Les consommateurs pressés considèrent de plus en plus la cuisine comme une activité discrétionnaire plutôt qu'essentielle, ouvrant des opportunités de premiumisation pour les marques proposant des saveurs de qualité restaurant dans des formats pratiques. La tendance s'accélère dans les zones métropolitaines où les temps de trajet dépassent 30 minutes, créant des poches géographiques de demande concentrée qui justifient des stratégies de distribution ciblées. L'analyse démographique révèle que les consommateurs de la génération Y et de la génération Z présentent une fréquence d'achat de repas prêts-à-manger 40 % plus élevée que les cohortes plus âgées, ce qui laisse présager une croissance soutenue à mesure que ces segments atteignent leurs années de revenus maximaux. Ce changement de comportement s'étend au-delà des occasions de dîner traditionnelles, avec des segments du petit-déjeuner et du déjeuner connaissant une expansion rapide à mesure que les consommateurs recherchent des solutions de repas cohérentes tout au long de la journée.

Technologies de chaîne du froid et de surgélation rapide améliorant la qualité des produits

Les technologies de conservation avancées permettent aux fabricants de repas prêts-à-manger de proposer des profils gustatifs équivalents aux produits frais tout en prolongeant la durée de conservation à 18-24 mois, modifiant fondamentalement la perception des consommateurs à l'égard des plats cuisinés surgelés pratiques. L'expansion des installations de NewCold pour 1,2 milliard USD en Amérique du Nord et l'introduction en bourse réussie de Lineage Logistics levant 2,4 milliards USD témoignent de la confiance institutionnelle dans les investissements en infrastructure de chaîne du froid[2]Zboraj, Marian. "FreshRealm acquiert les actifs opérationnels américains de Marley Spoon." Progressive Grocer, 12 janvier 2025. https://progressivegrocer.com/freshrealm-acquires-marley-spoons-us-operational-assets. La technologie de surgélation rapide d'UFrost préserve la structure cellulaire des protéines et des légumes, réduisant la dégradation de la texture qui limitait historiquement l'acceptation des repas surgelés parmi les consommateurs soucieux de la qualité. Les réseaux de distribution à température contrôlée atteignent désormais 95 % des ménages nord-américains en moins de 48 heures, permettant des modèles de vente directe aux consommateurs qui contournent les marges du commerce de détail traditionnel. Ces avancées technologiques créent des avantages concurrentiels durables pour les entreprises investissant dans des méthodes de conservation propriétaires, tandis que les acteurs plus petits font face à une pression croissante pour s'associer à des prestataires spécialisés en chaîne du froid ou risquer une détérioration de la qualité qui érode la valeur de la marque.

Innovation dans les avancées en matière d'emballage

L'innovation en matière d'emballage transcende la protection barrière traditionnelle pour intégrer des éléments de chauffage actifs, des mécanismes de contrôle des portions et des références de durabilité qui répondent à l'évolution des priorités des consommateurs. La technologie d'emballage auto-chauffant a atteint une adoption grand public au détail en 2024, avec les grandes chaînes d'épicerie allouant des espaces dédiés en rayons pour des solutions de repas à activation thermique ne nécessitant aucun équipement de cuisson externe[3]"Solutions d'emballage durables et innovantes pour 2025 et au-delà." Packaging and Labelling, 29 janvier 2025. https://www.packaging-labelling.com/articles/innovative-sustainable-packaging-solutions-for-2025-and-beyond. Les matériaux biodégradables dérivés de l'amidon de maïs, de la canne à sucre et du bambou remplacent les plastiques d'origine pétrolière, bien que les surcoûts de 15 à 25 % exigent une gestion prudente des marges et une éducation des consommateurs sur les bénéfices environnementaux. L'intégration des emballages intelligents comprend des codes QR fournissant des instructions de recyclage et des indicateurs de fraîcheur qui changent de couleur en fonction des conditions de stockage, améliorant la sécurité alimentaire tout en réduisant les déchets. Les coûts de mise en conformité réglementaire pour les transitions vers des emballages durables vont de 2 à 5 millions USD pour les fabricants de taille intermédiaire, créant une pression à la consolidation tandis que les acteurs plus petits peinent à absorber ces investissements tout en maintenant des prix compétitifs.

Les emballages auto-chauffants pour repas gagnent en référencement au détail

La technologie d'emballage auto-chauffant représente un changement de paradigme dans la commodité des repas prêts-à-manger, éliminant la dépendance à l'accès aux micro-ondes tout en livrant des repas à température restaurant en 8 à 12 minutes grâce à des réactions chimiques exothermiques. Les grandes chaînes de distribution ont augmenté leurs allocations de produits auto-chauffants de 300 % en 2024, portées par la disposition des consommateurs à payer des primes de 20 à 30 % pour une portabilité ultime. Les applications militaires et de plein air ont initialement conduit le développement de la technologie, mais la consommation en milieu de travail représente désormais 60 % des occasions de repas auto-chauffants, les bâtiments de bureaux restreignant l'accès aux micro-ondes ou les employés recherchant des solutions de repas à leur bureau. Les processus d'approbation réglementaire nécessitent des tests de sécurité approfondis pour les éléments chauffants chimiques, créant des délais de développement de 18 à 24 mois qui favorisent les fabricants établis disposant d'une expertise réglementaire. Le succès de la technologie dépend de l'atteinte de la parité des coûts avec les emballages traditionnels dans un délai de 3 à 5 ans, les volumes de production actuels limitant les économies d'échelle qui permettraient une pénétration du marché de masse.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur en sodium et aux additifs | -0.9% | Amérique du Nord, avec l'impact le plus fort dans les données démographiques soucieuses de leur santé | Long terme (≥ 4 ans) |

| Volatilité des coûts des matières premières et des emballages | -0.7% | Chaînes d'approvisionnement mondiales affectant les fabricants nord-américains | Court terme (≤ 2 ans) |

| Cannibalisation par les abonnements aux kits de repas | -0.6% | Marchés urbains des États-Unis et du Canada | Moyen terme (2 à 4 ans) |

| La mise en conformité avec les interdictions du plastique augmente les dépenses d'investissement en emballage | -0.5% | États américains et provinces canadiennes soumis à des réglementations environnementales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur en sodium et aux additifs

La conscience sanitaire des consommateurs crée des défis de formulation car les initiatives de réduction du sodium se heurtent aux exigences de conservation des saveurs et de durée de conservation essentielles à la viabilité des repas prêts-à-manger. Les recommandations de la FDA préconisent de réduire la teneur en sodium de 20 à 30 % dans toutes les catégories d'aliments transformés, or le sodium remplit des fonctions essentielles dans la rétention de l'humidité, l'inhibition microbienne et l'amélioration du goût qui ne peuvent pas être facilement reproduites par des ingrédients alternatifs. Des études des CDC reliant les régimes riches en sodium aux maladies cardiovasculaires incitent les consommateurs à scruter les étiquettes nutritionnelles, 65 % des acheteurs soucieux de leur santé évitant activement les produits dépassant 600 mg de sodium par portion. Les coûts de reformulation vont de 500 000 à 2 millions USD par gamme de produits, nécessitant des tests gustatifs approfondis, une validation de la durée de conservation et des processus d'approbation réglementaire pouvant retarder les lancements de 12 à 18 mois. Les méthodes de conservation alternatives, notamment les antimicrobiens naturels, les emballages sous atmosphère modifiée et l'ajustement du pH, offrent des solutions partielles mais compromettent souvent les profils gustatifs ou augmentent la complexité de la production, obligeant les fabricants à trouver un équilibre entre positionnement santé et acceptation des consommateurs.

Volatilité des coûts des matières premières et des emballages

La volatilité des prix des matières premières crée une pression sur les marges, les coûts du blé, des protéines et des matériaux d'emballage fluctuant de 20 à 40 % trimestriellement, mettant à l'épreuve la capacité des fabricants à maintenir une tarification cohérente tout en préservant leur rentabilité. Les mandats en faveur des biocarburants détournent la production agricole de l'alimentation humaine, les exigences en éthanol à base de maïs consommant des calories suffisantes pour 100 millions de personnes, faisant artificiellement monter les prix des céréales qui représentent 30 à 40 % des coûts d'intrants des repas prêts-à-manger. Les fluctuations des prix de l'énergie ont un impact direct sur la logistique de la chaîne du froid et les opérations de fabrication, le gaz naturel représentant 15 à 20 % du coût total de production pour les fabricants de repas surgelés. Les pénuries de matériaux d'emballage, notamment pour les films barrières spécialisés et les alternatives durables, créent des perturbations de la chaîne d'approvisionnement qui forcent des retards de production ou un approvisionnement d'urgence à des prix majorés. Les stratégies d'achat à terme offrent une couverture partielle mais nécessitent des engagements en capital importants qui grèvent le fonds de roulement des fabricants plus petits, créant des avantages concurrentiels pour les acteurs bien capitalisés capables de verrouiller des prix favorables lors des baisses du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance du surgelé stimule l'innovation

Les repas prêts-à-manger surgelés commandent une part de marché de 45,35 % en 2025, tirant parti d'une stabilité de conservation supérieure et d'une rentabilité qui permet une distribution de masse via les canaux de vente au détail conventionnels. La sophistication technologique du segment continue de progresser grâce aux innovations de surgélation rapide qui préservent l'intégrité cellulaire, réduisant la dégradation de la texture historiquement associée aux plats cuisinés surgelés pratiques Progressive Grocer. Les grands fabricants investissent massivement dans des équipements de surgélation par air pulsé et des emballages sous atmosphère modifiée pour maintenir des profils gustatifs équivalents aux produits frais tout en atteignant des durées de conservation de 18 à 24 mois qui optimisent la gestion des stocks et réduisent le gaspillage alimentaire. L'acceptation des repas surgelés par les consommateurs a considérablement évolué à mesure que les améliorations de la qualité éliminent la stigmatisation autrefois associée aux options du rayon congélation, avec des gammes surgelées premium rivalisant désormais directement avec les aliments préparés frais en termes de goût et de valeur nutritionnelle.

Les repas prêts-à-manger surgelés représentent simultanément le segment à la croissance la plus rapide avec un TCAC de 4,72 % jusqu'en 2031, porté par l'innovation continue des produits et l'expansion de la distribution vers les épiceries de proximité et les canaux en ligne. La technologie des repas surgelés auto-chauffants élimine la dépendance aux micro-ondes, répondant aux occasions de consommation en milieu de travail et en voyage où l'accès aux équipements de chauffage reste limité Kvaroy Arctic. Les options surgelées à base de plantes connaissent une croissance particulièrement forte à mesure que les fabricants exploitent la technologie de congélation pour préserver les textures délicates des protéines végétales qui se détériorent rapidement dans les formats réfrigérés. Le segment bénéficie d'économies d'échelle dans la production et la distribution, permettant des prix compétitifs qui attirent les consommateurs sensibles au rapport qualité-prix tout en maintenant des marges suffisantes pour un investissement continu dans l'innovation.

Par ingrédient : les repas conventionnels maintiennent leur leadership sur le marché

Les repas prêts-à-manger conventionnels détiennent une part de marché de 73,82 % en 2025, reflétant les préférences des consommateurs grand public pour des saveurs familières et des sources de protéines établies offrant des expériences gustatives prévisibles. Les formulations traditionnelles bénéficient de décennies d'optimisation en matière de développement des saveurs, de techniques de conservation et de gestion des coûts qui permettent des prix compétitifs sur les canaux de masse. Les ingrédients conventionnels offrent une stabilité de conservation et une évolutivité de fabrication supérieures par rapport aux alternatives spécialisées, permettant aux fabricants de réaliser des économies d'échelle qui soutiennent des réseaux de distribution étendus et des stratégies de tarification promotionnelle. Les études consommateurs indiquent que le goût et la commodité sont classés plus haut que la spécialisation des ingrédients pour 70 % des acheteurs de repas prêts-à-manger, soutenant la demande de formulations conventionnelles malgré la montée de la conscience sanitaire.

Les repas sans allergènes s'accélèrent à un TCAC de 4,07 % jusqu'en 2031, captant les consommateurs ayant des restrictions alimentaires spécifiques et des comportements d'achat soucieux de leur santé, disposés à payer des prix premium pour des formulations spécialisées. Les repas prêts-à-manger sans gluten mènent la croissance de ce segment, portés à la fois par une consommation médicalement nécessaire et des bénéfices sanitaires perçus parmi les consommateurs généraux recherchant des profils d'ingrédients plus propres. La complexité de fabrication des produits sans allergènes nécessite des lignes de production dédiées et un approvisionnement spécialisé qui créent des barrières à l'entrée, permettant aux acteurs établis de pratiquer des prix premium tandis que les marques plus petites peinent avec les économies d'échelle. La conformité réglementaire pour les allégations sans allergènes exige des tests et une documentation approfondis qui ajoutent 200 000 à 500 000 USD aux coûts de développement de produits, favorisant les fabricants disposant d'une infrastructure d'assurance qualité existante et d'une expertise réglementaire.

Par catégorie : les préférences non-végétariennes façonnent la dynamique du marché

Les repas prêts-à-manger non-végétariens captent 63,42 % de la part de marché en 2025, reflétant la préférence persistante des consommateurs nord-américains pour les protéines animales comme composant principal des repas lors des occasions de petit-déjeuner, déjeuner et dîner. Le positionnement axé sur les protéines résonne auprès des données démographiques soucieuses de leur forme physique recherchant des options pratiques favorisant le maintien musculaire et la satiété, les repas prêts-à-manger contenant plus de 20 grammes de protéines affichant une rotation des stocks 25 % plus rapide que les alternatives moins riches en protéines. Les formulations à base de poulet dominent ce segment en raison de leur polyvalence, de leur rentabilité et de leur large acceptation par les consommateurs à travers les préférences ethniques et régionales. Les options non-végétariennes premium intégrant du bœuf nourri à l'herbe, des fruits de mer sauvages et des variétés de porc patrimoniaux commandent des primes de prix de 30 à 50 % tout en maintenant une forte dynamique dans les circuits de vente au détail naturels et biologiques.

Les repas prêts-à-manger végétariens progressent à un TCAC de 4,49 % jusqu'en 2031, portés par la conscience environnementale, les considérations sanitaires et l'expansion des options de protéines végétales qui offrent des profils de goût et de texture améliorés. Les données démographiques jeunes affichent des taux d'achat de repas prêts-à-manger végétariens 40 % plus élevés que les cohortes plus âgées, laissant présager une croissance soutenue à mesure que ces consommateurs mûrissent et fondent des foyers. L'innovation dans la technologie des protéines végétales permet aux fabricants de reproduire des textures et des saveurs similaires à la viande qui limitaient auparavant l'acceptation des repas végétariens parmi les consommateurs flexitariens. Les stratégies de positionnement au détail mettent de plus en plus l'accent sur la teneur en protéines et la densité nutritionnelle plutôt que sur le seul étiquetage végétarien, s'adressant à des segments de consommateurs plus larges recherchant des options de repas plus sains sans s'engager explicitement dans des régimes à base de plantes.

Par canal de distribution : la domination du commerce de détail traditionnel face à la disruption numérique

Les supermarchés et hypermarchés maintiennent une part de marché de 41,26 % en 2025, tirant parti d'un vaste espace réfrigéré, de capacités promotionnelles et de la commodité du guichet unique qui génèrent des achats impulsifs et des opportunités d'enrichissement du panier. Ces circuits bénéficient de relations établies avec les grands fabricants, obtenant des prix favorables et un soutien promotionnel permettant des prix de détail compétitifs et des activités promotionnelles fréquentes. Les rayons produits surgelés dédiés offrent une visibilité optimale des produits et un contrôle de la température, tandis que les têtes de gondole et la mise en avant croisée avec des articles complémentaires génèrent des ventes additionnelles. Les programmes de repas prêts-à-manger à marque de distributeur génèrent des marges plus élevées pour les enseignes tout en offrant un positionnement prix attractif qui attire les consommateurs sensibles aux prix lors des périodes d'incertitude économique.

Les segments de commerce en ligne s'accélèrent à un TCAC de 4,21 % jusqu'en 2031, captant les consommateurs en quête de commodité, de variété et d'options de réapprovisionnement par abonnement que le commerce de détail traditionnel ne peut pas égaler. Les plateformes de commerce électronique permettent des relations directes avec les consommateurs qui fournissent des données de consommation précieuses et des opportunités de personnalisation pour le marketing ciblé et le développement de produits. Les investissements des grands acteurs du commerce électronique dans la logistique de la chaîne du froid garantissent la qualité des produits lors de la livraison du dernier kilomètre, répondant aux préoccupations historiques concernant l'intégrité des aliments surgelés dans les canaux en ligne. Les modèles d'abonnement créent des flux de revenus prévisibles tout en réduisant les coûts d'acquisition de clients, bien que des frais d'exécution plus élevés nécessitent des prix premium qui limitent le marché adressable aux données démographiques aisées et axées sur la commodité.

Analyse géographique

En 2025, les États-Unis commandent une part dominante de 82,15 % du marché des repas prêts-à-manger en Amérique du Nord. Cette position de force est renforcée par une infrastructure de vente au détail robuste et un vaste réseau de chaîne du froid, garantissant que les plats surgelés ne sont qu'à deux jours de la plupart des ménages. Avec une part importante de la population dans des ménages à double revenu et l'effervescence des déplacements urbains, l'appétit pour les repas rapides a augmenté considérablement. Parallèlement, les tendances sanitaires régionales ont ouvert la voie à un marché premium, mettant en avant les produits biologiques et « sans allergènes ». Le paysage concurrentiel est intense, poussant les marques à renouveler fréquemment leurs offres et à faire tourner les promotions, améliorant ainsi les choix des consommateurs et maintenant la discipline tarifaire. Le Canada émerge comme un marché secondaire stable. Ici, des réglementations sanitaires strictes et la nécessité d'un étiquetage bilingue constituent de formidables barrières à l'entrée, protégeant les marques établies. Le secteur de la restauration du pays est en plein essor, affichant un TCAC de 5,4 %. Cette croissance catalyse une adoption multicanale des repas prêts-à-manger au détail, alors que les Canadiens cherchent de plus en plus à recréer des expériences de restauration à domicile. Les acheteurs, notamment ceux attentifs aux étiquettes, se tournent vers des offres premium centrées sur des ingrédients propres. Par ailleurs, une gouvernance stricte sur les informations nutritionnelles favorise la confiance dans la catégorie.

Le Mexique fait des vagues avec un impressionnant TCAC de 6,62 %. Cette croissance est largement portée par l'urbanisation et une classe moyenne montante qui accorde une valeur premium aux solutions de repas pratiques. La montée en puissance rapide des applications de livraison de repas familiarise non seulement les consommateurs avec les offres surgelées, mais les initie également aux modèles d'abonnement. Les supermarchés agrandissent leurs rayons congélation, grâce à la modernisation du commerce de détail et aux nouveaux investissements dans le stockage frigorifique. Dans un marché inondé d'importations, les adaptations aux saveurs locales se taillent une niche. Si la tendance au positionnement axé sur les végétaux en est encore à ses débuts, elle est sur le point d'imiter les tendances côtières des États-Unis à mesure que les niveaux de revenus et la conscience environnementale augmentent.

Paysage concurrentiel

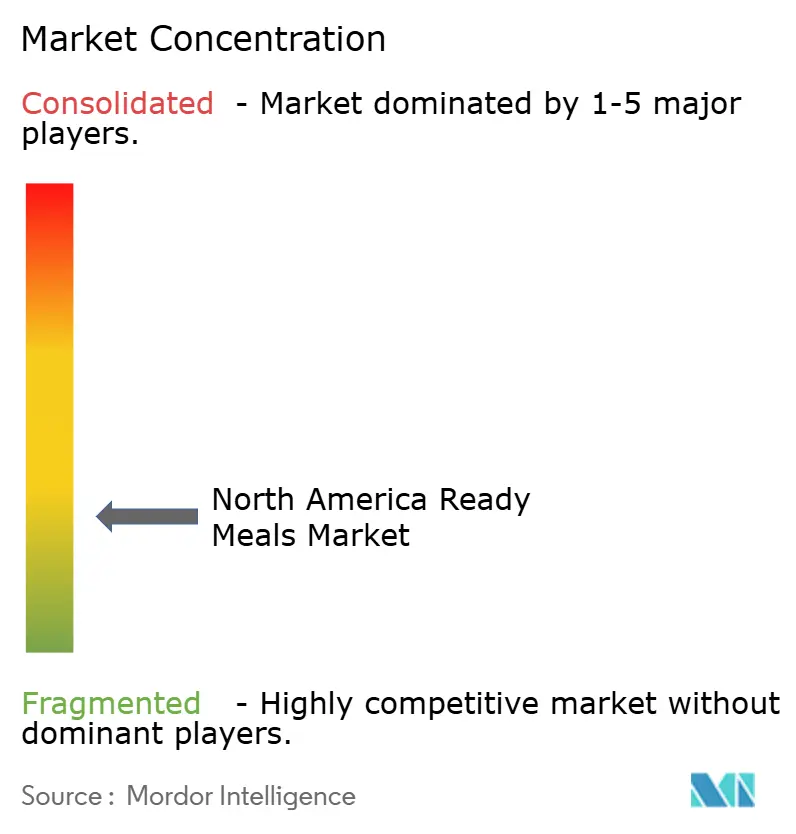

Le marché des repas prêts-à-manger en Amérique du Nord présente une fragmentation modérée avec un score de concentration de 3 sur 10, créant des opportunités stratégiques tant pour la consolidation que pour la spécialisation de niche à travers divers segments de consommateurs. Les leaders du marché, notamment Nestlé, HelloFresh, Kraft Heinz, Conagra et Campbell, poursuivent des stratégies différenciées allant des modèles premium de vente directe aux consommateurs à la distribution au détail de masse, évitant la concurrence frontale directe grâce à une segmentation par canal et par positionnement. Les tendances d'adoption technologique révèlent des avantages concurrentiels pour les entreprises investissant dans des méthodes de conservation propriétaires, la prévision de la demande pilotée par l'IA et des capacités de distribution omnicanale qui optimisent la gestion des stocks et réduisent les déchets HelloFresh. Des opportunités d'espaces vierges existent dans les segments alimentaires spécialisés, les préférences de saveurs régionales et les occasions de consommation émergentes où les acteurs établis manquent d'offres ou de portée de distribution ciblées.

Les perturbateurs émergents exploitent des modèles de vente directe aux consommateurs, le réapprovisionnement par abonnement et la personnalisation pilotée par les données pour capter des parts de marché aux fabricants traditionnels axés sur le commerce de détail. L'acquisition par FreshRealm des actifs opérationnels de Marley Spoon pour 24 millions USD illustre les tendances de consolidation des infrastructures qui permettent aux marques plus petites d'accéder à une distribution nationale sans investissements immobiliers en capital. Les partenariats stratégiques entre les services de kits de repas et les détaillants traditionnels créent des modèles hybrides combinant l'accessibilité des épiceries de proximité avec la personnalisation par abonnement, défiant les fabricants de repas prêts-à-manger pure-play à développer des capacités omnicanales. Les cadres de conformité réglementaire, notamment la modernisation de la sécurité alimentaire de la FDA et la responsabilité élargie des producteurs pour les emballages, créent des avantages concurrentiels durables pour les acteurs établis tout en élevant les barrières à l'entrée pour les nouveaux entrants sur le marché qui manquent d'expertise réglementaire et d'infrastructure d'assurance qualité.

Leaders du secteur des repas prêts-à-manger en Amérique du Nord

Nestle SA

Conagra Brands, Inc.

The Kraft Heinz Company

Hello Fresh Group

Campbell Soup Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Bonduelle a lancé sa nouvelle gamme de Bols Déjeuner prêts-à-manger, visant à servir les consommateurs pressés et en déplacement avec des repas pratiques, nutritifs et 100 % végétaux contenant plus de 10 grammes de protéines et sans conservateurs artificiels.

- Juillet 2024 : Mars Food & Nutrition a étendu le portefeuille Ben's Original avec deux innovations majeures

- pour 2025 : de nouvelles tasses de riz individuelles et des saveurs supplémentaires dans la gamme Ben's Original Street Food, ciblant les consommateurs pressés et en déplacement recherchant la commodité sans compromettre le goût ou la valeur nutritionnelle.

Périmètre du rapport sur le marché des repas prêts-à-manger en Amérique du Nord

Les repas prêts-à-manger sont des repas complets composés de deux ou plusieurs combinaisons d'ingrédients et pouvant être préparés instantanément au micro-ondes ou par chauffage.

Le marché des repas prêts-à-manger en Amérique du Nord est segmenté par type de produit, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en repas prêts-à-manger surgelés, repas prêts-à-manger en conserve et repas prêts-à-manger déshydratés. Par catégorie, le marché est segmenté en repas prêts-à-manger conventionnels et repas prêts-à-manger sans allergènes. Par canal de distribution, le marché est divisé en supermarchés/hypermarchés, épiceries de proximité/épiceries, détaillants en ligne et autres canaux de distribution. L'étude implique également l'analyse de régions telles que les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Repas prêts-à-manger surgelés |

| Repas prêts-à-manger réfrigérés |

| Stable à température ambiante |

| Repas prêts-à-manger lyophilisés |

| Repas conventionnels |

| Repas sans allergènes |

| Végétarien |

| Non-végétarien |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Détaillants en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Repas prêts-à-manger surgelés |

| Repas prêts-à-manger réfrigérés | |

| Stable à température ambiante | |

| Repas prêts-à-manger lyophilisés | |

| Par ingrédient | Repas conventionnels |

| Repas sans allergènes | |

| Par catégorie | Végétarien |

| Non-végétarien | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Détaillants en ligne | |

| Autres canaux de distribution | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des repas prêts-à-manger en Amérique du Nord ?

La taille du marché des repas prêts-à-manger s'établit à 33,57 milliards USD en 2026.

À quelle vitesse la catégorie devrait-elle croître au cours des cinq prochaines années ?

Elle devrait se développer à un TCAC de 3,88 %, portant la valeur à 40,6 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les repas prêts-à-manger surgelés mènent la croissance à un TCAC de 4,72 % jusqu'en 2031.

Pourquoi les ménages à double revenu sont-ils importants pour la demande de la catégorie ?

Les familles à double revenu pressées par le temps achètent plus fréquemment des repas à réchauffer et à manger, stimulant une croissance soutenue des volumes.

Dernière mise à jour de la page le: