Taille et part de marché des repas prêts à consommer en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 30.97 Milliards de dollars |

| Taille du Marché (2026) | 32.49 Milliards de dollars |

| Taille du Marché (2031) | 41.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des repas prêts à consommer en Asie Pacifique par Mordor Intelligence

La taille du marché des repas prêts à consommer en Asie Pacifique devrait passer de 30,97 milliards USD en 2025 à 32,49 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 41,34 milliards USD d'ici 2031, avec un CAGR de 4,93 % sur la période 2026-2031. Cette croissance est alimentée par une urbanisation rapide, une augmentation des revenus disponibles et une réduction de la taille des ménages, autant de facteurs qui favorisent l'attrait des options alimentaires pratiques et permettant de gagner du temps. Dans des pays comme la Chine, le Japon et la Corée du Sud, les chaînes du froid pilotées par la technologie renforcent non seulement la sécurité des produits, mais élargissent également la portée du marché en garantissant un stockage et un transport efficaces des repas prêts à consommer. Des innovations telles que les ingrédients « sans allergènes », les protéines d'origine végétale et les emballages durables attirent un public plus large en répondant aux attentes des consommateurs soucieux de leur santé et de l'environnement. Parallèlement, l'essor de l'adoption numérique et les progrès de la logistique du dernier kilomètre orientent les ventes vers les plateformes de commerce électronique, permettant aux consommateurs d'accéder à une variété d'options de repas prêts à consommer avec une plus grande commodité dans l'ensemble du paysage des repas prêts à consommer en Asie Pacifique.

Principaux enseignements du rapport

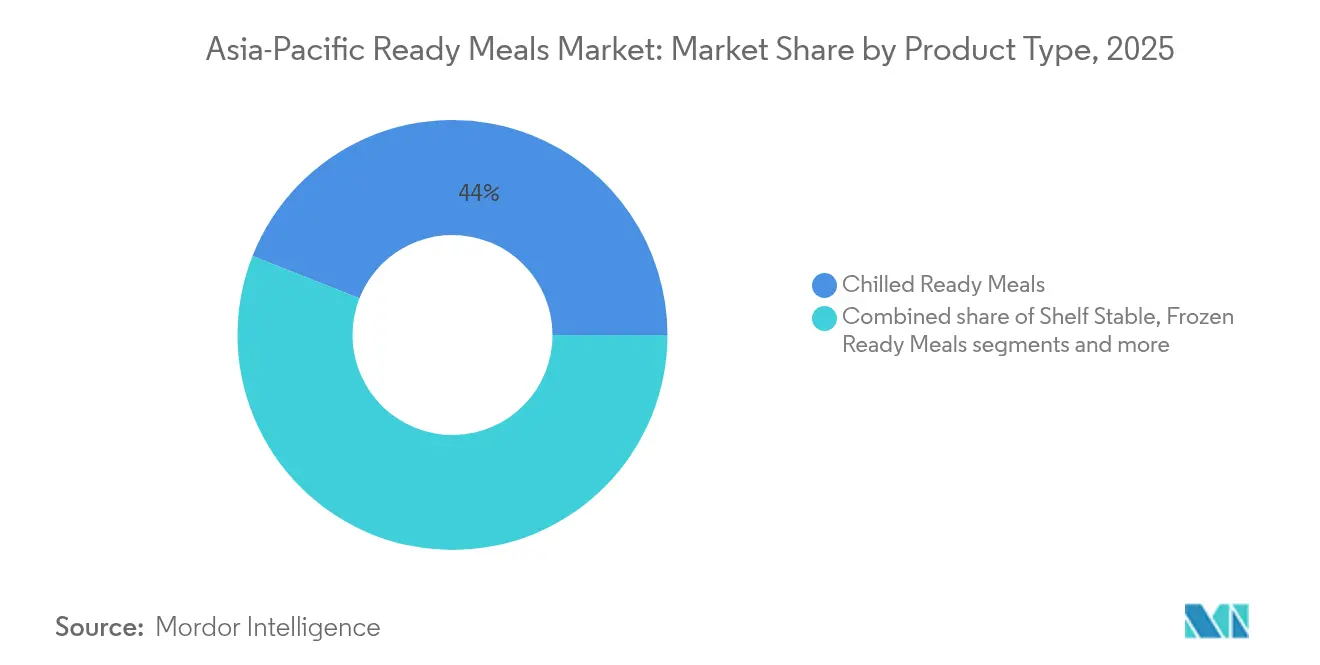

- Par type de produit, les produits réfrigérés ont dominé avec 44,02 % de la part de marché des repas prêts à consommer en Asie Pacifique en 2025, tandis que les produits surgelés devraient progresser à un CAGR de 5,16 % jusqu'en 2031.

- Par ingrédient, les formulations conventionnelles détenaient 81,02 % de la taille du marché des repas prêts à consommer en Asie Pacifique en 2025 ; les options sans allergènes enregistrent la croissance la plus rapide avec un CAGR de 5,42 %, jusqu'en 2031.

- Par catégorie, les repas non végétariens ont capturé 63,02 % de la taille du marché des repas prêts à consommer en Asie Pacifique en 2025 ; les repas végétariens progressent à un CAGR de 5,73 % jusqu'en 2031.

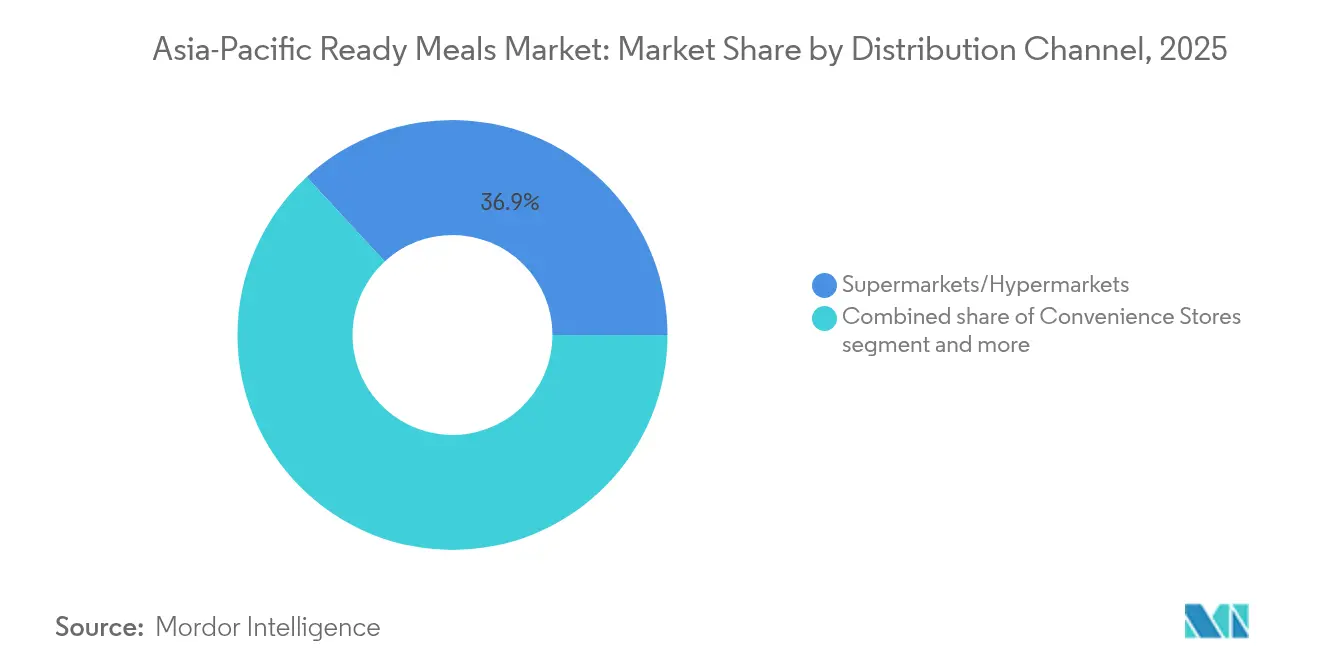

- Par canal de distribution, les supermarchés et hypermarchés représentaient 36,86 % de la part de marché des repas prêts à consommer en Asie Pacifique en 2025, tandis que le commerce de détail en ligne croît à un CAGR de 6,02 %.

- Par géographie, la Chine dominait avec 30,93 % de la part de marché des repas prêts à consommer en Asie Pacifique en 2025 ; le reste de l'Asie Pacifique devrait enregistrer un CAGR de 6,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des repas prêts à consommer en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques en matière de conservation des aliments | +1.2% | Mondial, avec adoption précoce au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Durabilité et emballages écologiques | +0.8% | Cœur de l'Asie Pacifique, plus fort en Australie et à Singapour | Long terme (≥ 4 ans) |

| Innovation en matière de protéines végétales et alternatives | +0.9% | Chine, Inde et Australie en tête de l'adoption | Moyen terme (2-4 ans) |

| Diversité culturelle et ethnique | +0.7% | Mondial, avec des tendances de fusion dans les centres urbains | Long terme (≥ 4 ans) |

| Tendances aromatiques et culinaires | +0.6% | Variations régionales sur l'ensemble des marchés d'Asie Pacifique | Court terme (≤ 2 ans) |

| Forte demande de repas prêts à consommer à étiquetage propre | +0.5% | Marchés d'Asie Pacifique développés, en expansion vers les économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques en matière de conservation des aliments

Sur le marché des repas prêts à consommer en Asie Pacifique, les technologies de conservation avancées prolongent non seulement la durée de conservation, mais garantissent également l'intégrité nutritionnelle et les qualités sensorielles des produits. Les gouvernements de la région encouragent activement l'adoption de méthodes innovantes de conservation des aliments afin de réduire le gaspillage alimentaire et de renforcer la sécurité alimentaire. Par exemple, le ministère indien des Industries de Transformation Alimentaire (MoFPI) a introduit des initiatives visant à moderniser l'infrastructure de transformation alimentaire, notamment l'adoption de méthodes de conservation avancées [1]Ministère des Industries de Transformation Alimentaire, "Création/Extension des capacités de transformation/conservation alimentaire (programme unitaire)", mofpi.gov.in. De même, la Commission nationale du développement et de la réforme (NDRC) de Chine a souligné l'importance de réduire le gaspillage alimentaire grâce aux avancées technologiques dans le domaine de la transformation et de la conservation des aliments. En outre, les associations professionnelles jouent un rôle crucial dans la stimulation de l'innovation. L'Association japonaise de l'industrie alimentaire (JFIA) collabore activement avec les parties prenantes pour promouvoir la recherche et le développement dans les technologies de conservation des aliments. Ces efforts visent à répondre à la demande croissante des consommateurs pour des repas prêts à consommer offrant commodité sans compromettre la qualité ou la sécurité.

Durabilité et emballages écologiques

La transition vers des emballages durables prend une ampleur significative dans toute la région, portée par des mandats réglementaires et une prise de conscience environnementale croissante des consommateurs. Les gouvernements de la région imposent des réglementations plus strictes pour réduire les déchets plastiques, tandis que les consommateurs recherchent activement des alternatives écologiques conformes à leurs valeurs. Ces efforts ont conduit à la production de films de carboxyméthylcellulose, qui valorisent efficacement ces sous-produits agricoles. De plus, les chercheurs et les entreprises font progresser le développement de films hybrides d'acide polylactique (PLA) et de vatérite biogénique CaCO3-Ag. Ces matériaux présentent non seulement des propriétés antimicrobiennes supérieures, mais maintiennent également leur biodégradabilité, répondant aux préoccupations critiques liées à la sécurité alimentaire et à la durabilité environnementale. Sur les marchés où les critères de durabilité influencent fortement les décisions d'achat, les entreprises capitalisent sur cette tendance. Les jeunes consommateurs, en particulier, privilégient les options écologiques et sont disposés à payer des prix premium pour des produits conformes à leurs valeurs environnementales. En conséquence, l'adoption de solutions d'emballage durables devient un impératif stratégique pour les entreprises souhaitant prospérer dans ce paysage de marché en évolution.

Innovation en matière de protéines végétales et alternatives

Dans toute l'Asie Pacifique, les repas prêts à consommer à base de plantes connaissent une vague d'innovation. L'Institut de recherche technologique industrielle de Taïwan est à l'avant-garde, élaborant des alternatives sophistiquées telles que des œufs, du homard et même du foie gras à base de plantes, tous dérivés de macroalgues et de souches fongiques brevetées. Selon le rapport 2023 du Good Food Institute, près de 80 % des consommateurs en Asie du Sud-Est ont exprimé une préférence pour les produits à base de viande végétale, à condition que ces alternatives puissent être proposées à un prix 20 % inférieur à celui de leurs équivalents conventionnels [2]Good Food Institute, "2023 - Rapport sur l'état de l'industrie - Végétal", www.gfi.org. Les initiatives gouvernementales stimulent davantage cette croissance. Le gouvernement australien a introduit des subventions et des aides pour promouvoir la production alimentaire à base de plantes, en accord avec ses objectifs de durabilité. Ces mesures visent à réduire l'impact environnemental de la production traditionnelle de viande tout en favorisant l'innovation dans le secteur alimentaire. Cette vague d'innovation ne se limite pas à la substitution des protéines. Il s'agit d'affiner la texture, la saveur et les profils nutritionnels. Des entreprises comme Lypid sont pionnières dans les matières grasses végétales qui imitent le toucher en bouche et les propriétés de cuisson de leurs équivalents d'origine animale.

Diversité culturelle et ethnique

Le marché des repas prêts à consommer en Asie Pacifique tire activement parti du riche patrimoine culinaire de la région en créant des cuisines de fusion qui combinent des saveurs traditionnelles avec la commodité moderne. Des entreprises coréennes, comme BokManSa, portent cette tendance en internationalisant des plats traditionnels tels que le Gimbap surgelé. Cette approche met en évidence des changements démographiques significatifs, car l'expansion des communautés de la diaspora asiatique et l'appréciation mondiale croissante des cuisines asiatiques ouvrent de nouvelles opportunités de marché au-delà des frontières géographiques traditionnelles. Les entreprises étendent également cette fusion culturelle au développement de produits premium. Elles transforment les nouilles instantanées traditionnelles en offres premium en incorporant des ingrédients de haute qualité et des profils de saveurs sophistiqués. Les Indonésiens, selon les données rapportées par le Centre australien d'innovation pour les grains d'exportation en 2024, consomment entre 12 et 13 milliards de portions individuelles de nouilles instantanées par an. Ce chiffre stupéfiant représente près de 15 % de la consommation mondiale, soit environ 48 paquets par personne et par an. En comparaison, les Australiens consomment en moyenne environ 16 paquets par an, soit un paquet toutes les 3,5 semaines. La Corée du Sud se distingue comme le premier consommateur mondial par habitant, avec un impressionnant total de 73 paquets consommés chaque année, soit environ 1,5 paquet par semaine [3]Centre australien d'innovation pour les grains d'exportation, "Le-marché-des-nouilles-indonésien-2024", www.aegic.org.au

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durée de conservation limitée des produits premium | -0.4% | Japon, Corée du Sud et segments premium de toute l'Asie Pacifique | Court terme (≤ 2 ans) |

| Forte concurrence des alternatives fraîches et cuisinées à domicile | -0.6% | Zones rurales de toute l'Asie Pacifique, plus prononcée en Inde et en Indonésie | Moyen terme (2-4 ans) |

| Perception du goût et de la qualité | -0.3% | Mondial, avec des variations culturelles dans l'acceptation | Long terme (≥ 4 ans) |

| Attrait limité dans les zones rurales | -0.5% | Régions rurales des économies émergentes d'Asie Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des alternatives fraîches et cuisinées à domicile

Les pratiques culinaires traditionnelles et une forte préférence pour les aliments frais continuent de freiner l'adoption des repas prêts à consommer dans la région Asie Pacifique. Ce défi est particulièrement prononcé dans les zones rurales, où les habitants s'adonnent activement à la cuisine grâce à leurs compétences bien développées et à la disponibilité de temps suffisant. Les études sur la consommation alimentaire urbaine mettent en évidence une tendance croissante à la restauration hors domicile ; toutefois, la cuisine à domicile conserve une valeur culturelle significative. Par exemple, les ménages ruraux en Indonésie choisissent systématiquement les marchés traditionnels et les rizeries plutôt que les enseignes de commerce moderne. Les recherches sur la perception des consommateurs montrent que l'emballage des repas prêts à consommer diminue souvent leur attrait et leur image de produits sains. Cependant, lorsque les consommateurs évaluent ces produits sans l'influence de l'emballage, leur qualité sensorielle peut atténuer ces perceptions négatives. Sur les marchés où la préparation des repas est profondément enracinée dans l'identité culturelle et les traditions familiales, la concurrence reste intense. En conséquence, les fabricants de repas prêts à consommer positionnent leurs produits comme des compléments aux repas traditionnels plutôt que comme des substituts complets, cherchant à s'aligner sur ces pratiques culturelles.

Durée de conservation limitée des produits premium

Les repas prêts à consommer premium, en particulier ceux qui privilégient les ingrédients frais et un traitement minimal, font face à des défis importants en raison de leur courte durée de conservation. Ces contraintes limitent activement leur portée de distribution, car le maintien de la fraîcheur des produits devient de plus en plus difficile sur des chaînes d'approvisionnement allongées. La courte durée de conservation non seulement restreint les zones géographiques où ces produits peuvent être vendus, mais oblige également les fabricants et les détaillants à adopter des stratégies de rotation plus rapides pour éviter les pertes. De plus, la durée de conservation limitée accroît les risques liés aux stocks pour les fabricants et les détaillants, car les produits invendus sont plus susceptibles d'entraîner des pertes. Ce problème souligne l'importance d'une logistique efficace, de chaînes d'approvisionnement rationalisées et de stratégies robustes de gestion des stocks pour atténuer les pertes et garantir la qualité des produits. Les entreprises doivent également investir dans des solutions d'emballage innovantes et des techniques de conservation pour prolonger la durée de conservation sans compromettre la qualité premium attendue par les consommateurs. Relever ces défis est essentiel pour les entreprises souhaitant étendre leur présence sur le marché tout en maintenant leur rentabilité et la satisfaction de leurs clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le segment surgelé s'accélère malgré la domination des produits réfrigérés

Les repas réfrigérés prêts à consommer maintiennent leur position de leader avec une part de 44,02 % en 2025, bénéficiant de la perception des consommateurs en matière de fraîcheur et de profils gustatifs supérieurs par rapport aux alternatives surgelées. Cependant, les repas surgelés prêts à consommer connaissent une croissance robuste à un CAGR de 5,16 % jusqu'en 2031, portée par les innovations technologiques en matière de conservation et l'expansion de l'infrastructure de la chaîne du froid sur les marchés émergents. Les produits à longue conservation répondent à des applications de niche dans les zones rurales et la préparation aux situations d'urgence, tandis que les repas prêts à consommer lyophilisés ciblent les segments premium de plein air et militaires grâce à leurs capacités de durée de conservation étendue.

Les technologies de congélation avancées transforment la qualité des produits surgelés, avec des entreprises japonaises qui mettent en œuvre des systèmes de congélation 3D préservant l'intégrité de la texture et de la saveur, autrefois accessible uniquement dans les produits frais. La convergence de la technologie de conservation et des préférences de commodité des consommateurs suggère que les segments surgelés continueront à gagner des parts de marché, notamment à mesure que les réseaux de distribution s'étendent vers des régions géographiques mal desservies où la livraison de produits frais reste difficile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par ingrédient : l'accélération des options sans allergènes remet en question la domination des formulations conventionnelles

En 2025, les ingrédients conventionnels dominaient le marché avec une part de 81,02 %. Cette domination est attribuée à des chaînes d'approvisionnement bien établies et aux avantages en termes de coûts associés aux formulations traditionnelles, qui continuent de séduire fabricants et consommateurs. Parallèlement, les produits « sans allergènes » connaissent une croissance significative, avec un CAGR robuste de 5,42 % prévu jusqu'en 2031. Cette croissance est portée par une sensibilisation croissante des consommateurs aux questions de santé et aux restrictions alimentaires, ainsi qu'une préférence croissante pour les produits répondant à des besoins spécifiques, tels que les options sans gluten ou sans allergènes. Cette tendance est particulièrement marquée sur les marchés développés, où les consommateurs sont plus enclins à payer un prix premium pour des ingrédients spécialisés et axés sur la santé.

Les tendances à l'étiquetage propre exercent une influence transformatrice sur les deux segments. À l'inverse, les additifs synthétiques font face à une résistance croissante en raison des préoccupations concernant leurs effets potentiels sur la santé. Le paysage des ingrédients évolue également sous l'effet des évolutions réglementaires, notamment les normes d'étiquetage proposées par la Chine. Ces normes visent à imposer des divulgations d'ingrédients plus claires, ce qui pourrait accélérer la transition du secteur vers des composants plus reconnaissables et naturels. Ces changements réglementaires devraient avoir un impact sur toutes les catégories de produits, poussant les fabricants à reformuler leurs offres pour répondre à la demande des consommateurs en matière de transparence et d'ingrédients naturels.

Par canal de distribution : les supermarchés/hypermarchés dominent, tandis que le commerce de détail en ligne connaît une forte progression

En 2025, les supermarchés et hypermarchés représentaient 36,86 % du marché. Cette contribution significative a été portée par un merchandising stratégique à hauteur des yeux, qui améliore la visibilité des produits et attire l'attention des consommateurs. Ces formats de distribution capitalisent également sur les achats impulsifs, les clients étant plus enclins à ajouter des repas prêts à consommer à leur panier lorsqu'ils sont mis en avant de manière visible. En outre, les supermarchés et hypermarchés offrent une grande variété d'options de repas prêts à consommer, répondant aux diverses préférences et besoins alimentaires des consommateurs. Leur capacité à proposer des repas prêts à consommer frais, surgelés et à longue conservation sous un même toit en fait le choix privilégié de nombreux consommateurs.

Les magasins de commerce de détail en ligne émergent comme un canal de distribution en forte croissance sur le marché. Ces plateformes devraient connaître un CAGR de 6,02 % jusqu'en 2031, portées par la pénétration croissante du commerce électronique et la préférence grandissante pour les achats en ligne. Les consommateurs sont attirés par la commodité de parcourir et d'acheter des repas prêts à consommer depuis le confort de leur domicile, avec l'avantage supplémentaire de la livraison à domicile. Les plateformes en ligne offrent également une gamme de produits plus large que les magasins physiques, incluant des repas prêts à consommer de niche et de spécialité qui pourraient ne pas être facilement disponibles ailleurs. L'intégration de technologies avancées, telles que les recommandations pilotées par l'IA et les expériences d'achat personnalisées, améliore encore la satisfaction des clients.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : la progression des repas végétariens reflète l'évolution des habitudes alimentaires

En 2025, les repas prêts à consommer non végétariens commandent une part de marché dominante de 63,02 % sur le marché des repas prêts à consommer en Asie Pacifique, soutenue par des préférences de longue date pour les protéines traditionnelles et des chaînes d'approvisionnement bien établies pour la viande et les fruits de mer. L'inclination culturelle de la région pour la consommation de viande et de fruits de mer, associée à la disponibilité de diverses options de repas prêts à consommer non végétariens, a consolidé la position de leadership de ce segment. Des pays comme la Chine, le Japon et la Corée du Sud sont des contributeurs clés à cette domination, portée par leurs riches traditions culinaires et une forte demande pour des aliments de commodité. Parallèlement, les options végétariennes connaissent une ascension rapide, affichant un CAGR de 5,73 % prévu jusqu'en 2031. Cette progression souligne un changement des choix alimentaires et une prise de conscience environnementale croissante, notamment chez les jeunes. Les centres urbains de la région, tels que Tokyo, Shanghai et Taipei, sont à l'avant-garde de ce mouvement, témoignant d'une acceptation marquée des alternatives à base de plantes. L'influence croissante des tendances alimentaires occidentales et la popularité grandissante des régimes flexitariens alimentent davantage la croissance des repas prêts à consommer végétariens sur le marché d'Asie Pacifique.

Une vague d'innovation en matière de protéines végétales porte l'expansion de cette catégorie. Notamment, des instituts de recherche à Taïwan sont pionniers dans le développement d'alternatives avancées, créant des analogues de fruits de mer et de viande à base de plantes à partir de macroalgues et de souches fongiques. Ces innovations répondent non seulement aux besoins de la population végétarienne et végétalienne croissante, mais séduisent également les consommateurs soucieux de leur santé à la recherche d'options de repas durables et nutritifs. Les solides capacités de R&D de la région Asie Pacifique, combinées au soutien gouvernemental à la production alimentaire durable, devraient accélérer le développement et l'adoption des repas prêts à consommer à base de plantes. De plus, les collaborations entre fabricants alimentaires et institutions de recherche jouent un rôle central dans l'amélioration du goût, de la texture et du profil nutritionnel des produits à base de plantes, favorisant davantage leur acceptation par les consommateurs.

Analyse géographique

En 2025, la Chine détient une part de 30,93 % du marché des repas prêts à consommer en Asie Pacifique, capitalisant sur sa vaste population urbaine, une infrastructure de chaîne du froid bien établie et des capacités avancées de transformation alimentaire. Ce marché prospère grâce à une demande intérieure robuste, alimentée par le rythme de vie effréné des citadins et la hausse des revenus disponibles de la classe moyenne. En outre, les solides réseaux de distribution de la Chine et le soutien gouvernemental à l'industrie de la transformation alimentaire renforcent davantage sa domination dans la région. La présence de grands acteurs nationaux et internationaux dans le pays contribue également à la croissance du marché, car ils continuent d'innover et d'élargir leurs portefeuilles de produits pour répondre aux préférences des consommateurs en constante évolution.

Pendant ce temps, la région Asie Pacifique dans son ensemble affiche le potentiel de croissance le plus significatif, projeté à un CAGR de 6,21 % jusqu'en 2031. Cette poussée est en grande partie attribuée aux marchés émergents tels que l'Inde, l'Indonésie et le Viêt Nam, où la pénétration des repas prêts à consommer reste faible mais où les taux d'adoption connaissent une rapide accélération. Ces pays connaissent une urbanisation rapide, une hausse des revenus disponibles et une préférence croissante pour des options alimentaires pratiques, ce qui stimule la demande de repas prêts à consommer. De plus, les améliorations de la logistique de la chaîne du froid et les investissements croissants des acteurs clés sur ces marchés devraient accélérer la croissance durant la période de prévision.

Par exemple, l'Inde connaît une forte demande pour les repas prêts à consommer surgelés et à longue conservation en raison de l'expansion de la population active et de l'influence des habitudes alimentaires occidentales. De même, l'Indonésie et le Viêt Nam bénéficient du nombre croissant de supermarchés et d'hypermarchés, qui améliorent l'accessibilité des repas prêts à consommer à une base de consommateurs plus large. La croissance de la région est également soutenue par la pénétration croissante des plateformes de commerce électronique, permettant aux consommateurs d'acheter des repas prêts à consommer en toute commodité. Ces facteurs positionnent collectivement la région Asie Pacifique comme un marché lucratif pour les fabricants et fournisseurs de repas prêts à consommer.

Paysage concurrentiel

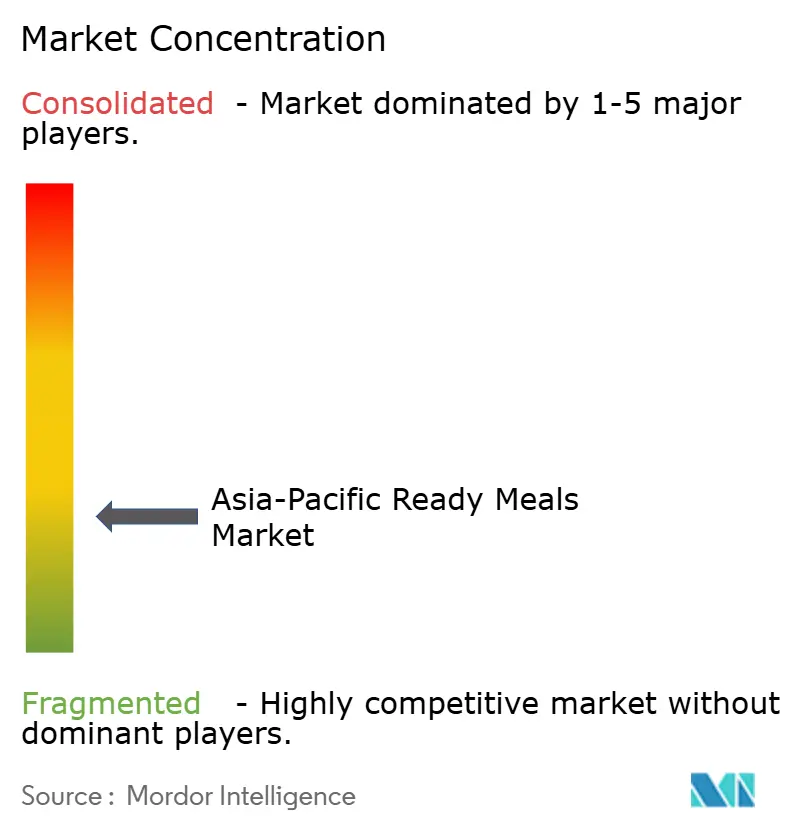

Sur le marché des repas prêts à consommer en Asie Pacifique, un score de concentration de 3 sur 10 met en évidence un paysage concurrentiel fragmenté. Cette fragmentation, portée par la diversité des préférences culturelles et les nuances réglementaires, favorise une spécialisation régionale plutôt qu'une approche mondiale universelle. La diversité du marché crée des opportunités significatives pour les grandes multinationales comme pour les acteurs locaux émergents de se différencier. En se concentrant sur le développement de produits adaptés et des stratégies de distribution spécifiques aux régions, les entreprises peuvent répondre efficacement aux demandes uniques des différents segments de consommateurs dans la région. De plus, la nature fragmentée du marché permet aux petits acteurs de prospérer en desservant des marchés de niche, tandis que les grandes entreprises peuvent tirer parti de leurs ressources pour développer leurs activités et élargir leur empreinte dans les zones à forte croissance.

Les partenariats stratégiques et les coentreprises jouent un rôle central dans la transformation de la dynamique concurrentielle du marché. Parmi les exemples notables, on peut citer la collaboration de CP Foods avec l'Université Maejo pour mener des recherches sur le chanvre visant à développer des repas prêts à consommer plus sains, répondant à la demande croissante des consommateurs pour des options alimentaires nutritives et innovantes. Ce partenariat souligne l'importance croissante de la recherche et du développement dans la création de produits différenciés qui s'alignent sur les préférences des consommateurs en constante évolution. De plus, la coentreprise CP Foods-Uoriki cible le marché premium des fruits de mer en Thaïlande, tirant parti de leur expertise combinée pour répondre à la demande croissante de produits de fruits de mer de haute qualité. De telles collaborations renforcent non seulement les offres de produits, mais permettent également aux entreprises de renforcer leur position sur le marché en exploitant des segments spécialisés.

En outre, le paysage concurrentiel devient de plus en plus complexe en raison de l'influence croissante des plateformes de commerce électronique et des marques en vente directe aux consommateurs. Ces canaux contournent souvent les réseaux de distribution traditionnels, permettant aux marques d'interagir directement avec les consommateurs et de construire des relations plus solides. Ce changement intensifie les pressions concurrentielles sur les réseaux de distribution établis, obligeant les acteurs en place à investir dans et à développer des stratégies omnicanales robustes pour maintenir leur pertinence sur le marché et concurrencer efficacement dans cet environnement en évolution. Les entreprises se concentrent de plus en plus sur l'intégration des canaux en ligne et hors ligne afin de fournir une expérience d'achat fluide, garantissant leur compétitivité dans un marché qui s'adapte rapidement à la transformation numérique.

Leaders du secteur des repas prêts à consommer en Asie Pacifique

McCain Foods Ltd

Nestlé SA

The Campbell's Company

Ajinomoto Co., Inc.

Conagra Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Iceland Foods a lancé sa première opération de vente au détail en Asie Pacifique, en Chine, dans le but d'apporter la cuisine occidentale au marché de détail chinois. Le magasin fait partie d'un nouveau partenariat stratégique avec la société de concept de vente au détail BTG We Link, et proposera aux acheteurs en Chine plus de 100 produits de la gamme surgelée du détaillant, dont des repas surgelés prêts à consommer à partir de fin juin via plusieurs plateformes de commerce électronique.

- Avril 2025 : AEON Co., Ltd. a dévoilé trois nouveaux produits de repas surgelés sous sa marque de distributeur « TOPVALU BestPrice ». La nouvelle gamme, baptisée « Frozen One-Plate », présente trois variétés inspirées de plats japonais et occidentaux appréciés : le riz aux cinq ingrédients avec poulet en sauce au vinaigre noir, le curry au fromage avec steak haché, et le Peperoncino avec steak haché à la sauce tomate.

- Décembre 2024 : Hokka-Hokka Tei, une chaîne japonaise de bento, prévoit d'introduire des repas en boîte surgelés, proposés à environ 250 JPY (1,75 USD), dans les supermarchés philippins d'ici 2025. Cette initiative vise à répondre aux besoins des familles actives et à renforcer le segment des repas prêts à consommer abordables en Asie du Sud-Est.

- Novembre 2024 : Nissin Foods, en collaboration avec Nissin Asia, a lancé Australia Nissin Foods Pty., Ltd., dans le but de pénétrer les marchés de nouilles instantanées en plein essor en Australie et en Nouvelle-Zélande. La coentreprise nouvellement créée se concentrera sur l'importation et la vente d'une gamme de produits, notamment des nouilles instantanées, des snacks, des céréales et d'autres produits alimentaires, dans les deux pays. Cette initiative marque l'implantation stratégique de Nissin dans la région.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des plats cuisinés de la région Asie-Pacifique comme l'ensemble des plats précuits, de longue conservation, réfrigérés ou congelés qui ne nécessitent aucune autre préparation culinaire que le réchauffage avant consommation. Les produits vendus au détail et directement au consommateur en Chine, en Inde, au Japon, en Australie, en Corée du Sud, dans l'ANASE et dans d'autres économies régionales sont pris en compte.

Exclusion du champ d'application : les kits de repas des services alimentaires et les repas de cafétéria sur place sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- Repas surgelés prêts à consommer

- Repas réfrigérés prêts à consommer

- À longue conservation

- Repas lyophilisés prêts à consommer

- Par ingrédient

- Conventionnel

- Sans allergènes

- Par catégorie

- Végétarien

- Non végétarien

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins de commerce de détail en ligne

- Autres canaux de distribution

- Par géographie

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des transformateurs, des opérateurs de la chaîne du froid, des acheteurs au détail et des plateformes d'épicerie en ligne en Chine, en Inde, au Japon et en Indonésie. Les conversations ont permis de clarifier les prix de vente moyens, les nouvelles allégations de "sans", les changements dans la composition des circuits et les taux de rotation des stocks, que notre équipe a utilisés pour tester les résultats des bureaux et affiner les hypothèses.

Recherche documentaire

Les analystes ont d'abord exploité des ensembles de données ouvertes provenant d'organismes tels que la FAO, UN Comtrade, les bureaux nationaux de statistiques et des associations commerciales telles que la Japan Frozen Food Association (Association japonaise des aliments surgelés). Ils ont ensuite ajouté les 10-K des entreprises et les dossiers des investisseurs, les communiqués des scanners des détaillants et la couverture médiatique de Dow Jones Factiva et de D&B Hoovers. Lorsque la visibilité de l'offre était importante, les traces d'expédition de Volza et les avis de contrat de Tenders Info ont permis de cartographier les flux transfrontaliers. Ces sources établissent des signaux de base en matière de production, de commerce, de prix et de consommation ; toutefois, elles sont illustratives plutôt qu'exhaustives, et de nombreuses autres publications ont contribué à l'élaboration de ce rapport.

Dimensionnement du marché et prévisions

Une méthode hybride descendante et ascendante est employée : la production régionale plus les importations nettes reconstituent l'offre totale disponible, qui est ensuite réconciliée avec les bassins de demande dérivés du nombre de ménages urbains et des modèles de dépenses par habitant. Les récapitulatifs des fournisseurs et les contrôles de volume ASP x échantillonnés constituent un contrôle de vraisemblance ascendant avant que les totaux ne soient bloqués. Les variables clés du modèle sont les suivantes

le taux d'urbanisation et la part des ménages à double revenu, ce qui indique une demande de commodité,

le revenu disponible par habitant (en USD constants) pour évaluer la marge de manœuvre en matière de prix,

prix moyen en rayon par emballage de 400 g de repas,

les ajouts de capacité dans la chaîne du froid, une approximation de la pénétration des produits réfrigérés/surgelés,

la part du commerce électronique dans les dépenses d'épicerie signalant une accélération en ligne.

Une régression multivariée avec superposition de scénarios projette chaque facteur jusqu'en 2030 ; les lacunes dans les données granulaires des fournisseurs sont lissées à l'aide de moyennes régionales et validées par le retour d'information des partenaires de la filière.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport à des séries indépendantes de dépenses alimentaires, et les écarts sont soumis à un second examen par un analyste. Avant la publication, nous recontactons les principaux répondants si des événements macroéconomiques ou réglementaires modifient sensiblement les hypothèses. Les rapports sont actualisés tous les douze mois, et des flashs intérimaires sont publiés lorsque des développements majeurs surviennent.

Renforcer la confiance dans nos chiffres : Pourquoi la base de référence de Mordor pour les plats préparés en Asie-Pacifique suscite la confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des produits dont la portée, les prix et le rythme d'actualisation varient.

Les principaux facteurs d'écart sont les suivants : certains éditeurs regroupent les nouilles instantanées ou les kits de repas, d'autres gèlent les taux de change de 2022, tandis que la page de Mordor rapporte les valeurs de 2025 en dollars constants de 2024 et exclut entièrement les kits de repas. Certains rivaux prévoient des hausses agressives du commerce électronique sans vérifier les limites de la chaîne du froid, alors que nous tempérons les prévisions en utilisant des déploiements de capacité vérifiés et des orientations primaires en matière d'ASP.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 30,97 milliards USD (2025) | Renseignements sur le Mordor | - |

| ~USD 23,5 milliards (2025) | Conseil mondial A | Utilise une part régionale fixe de 14,5 % du total mondial ; manque de validation au niveau des canaux. |

| ~33,8 milliards USD (2025) | Journal professionnel B | La part mondiale est estimée à 20 % et les livraisons de kits repas sont incluses dans le champ d'application. |

Ces comparaisons montrent comment des inclusions et des bases monétaires différentes élargissent les écarts. En ancrant les chiffres à des définitions de produits claires, à des taux de change en temps réel et à des informations primaires régulièrement mises à jour, Mordor Intelligence fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des repas prêts à consommer en Asie Pacifique en 2026 ?

Il est évalué à 32,49 milliards USD, avec une prévision d'atteindre 41,34 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les repas surgelés prêts à consommer enregistrent la croissance la plus élevée avec un CAGR de 5,16 % grâce à la congélation 3D et à l'élargissement de la portée de la chaîne du froid.

Pourquoi le commerce de détail en ligne est-il important pour les repas prêts à consommer ?

Le commerce électronique offre une livraison le jour même et un large assortiment, stimulant un CAGR de 6,02 % pour les canaux de vente en ligne jusqu'en 2031.

Quel pays est en tête du marché régional ?

La Chine occupe la première position avec une part de marché de 30,93 %, soutenue par de grandes populations urbaines et une logistique robuste de la chaîne du froid.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché est hautement fragmenté avec un score de concentration de 3, ce qui signifie qu'il existe une marge significative pour les multinationales comme pour les acteurs locaux agiles.

Dernière mise à jour de la page le: