Taille et part du marché européen des plats préparés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 29.89 Milliards de dollars |

| Taille du Marché (2026) | 31.56 Milliards de dollars |

| Taille du Marché (2031) | 41.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des plats préparés par Mordor Intelligence

Le marché européen des plats préparés devrait croître de 29,89 milliards USD en 2025 à 31,56 milliards USD en 2026 et devrait atteindre 41,44 milliards USD d'ici 2031, avec un CAGR de 5,6 % sur la période 2026-2031. L'expansion du marché reflète des changements fondamentaux dans le comportement des consommateurs européens, les professionnels actifs et les familles recherchant de plus en plus des solutions de repas pratiques. La mise en œuvre du Règlement européen 2025/40 sur les emballages recyclables transforme les coûts opérationnels des fabricants, tandis que la modération de l'inflation alimentaire à 2,4-4,9 % permet aux entreprises de maintenir des stratégies de tarification plus stables. Le marché bénéficie de plusieurs évolutions démographiques, notamment la tendance continue à l'urbanisation, la réduction progressive de la taille moyenne des ménages et l'augmentation soutenue de la participation des femmes à la population active — des facteurs qui renforcent collectivement la demande de repas de qualité, pré-portionnés. L'environnement concurrentiel continue d'évoluer alors que les fabricants alimentaires établis s'appuient sur leurs vastes réseaux de chaîne d'approvisionnement et leurs capacités de distribution, tandis que des start-ups innovantes répondent aux préférences émergentes des consommateurs pour les options à base de plantes, la nutrition personnalisée et les produits durables. La croissance des plateformes numériques, notamment les applications de commerce rapide, a créé de nouveaux canaux de distribution, trouvant un écho particulier auprès des consommateurs millennials et de la génération Z qui privilégient la commodité et les options de livraison immédiate.

Principaux enseignements du rapport

- Par type, les plats préparés surgelés ont représenté 39,78 % de la part du marché européen des plats préparés en 2025 ; les plats préparés lyophilisés devraient progresser à un CAGR de 5,78 % jusqu'en 2031.

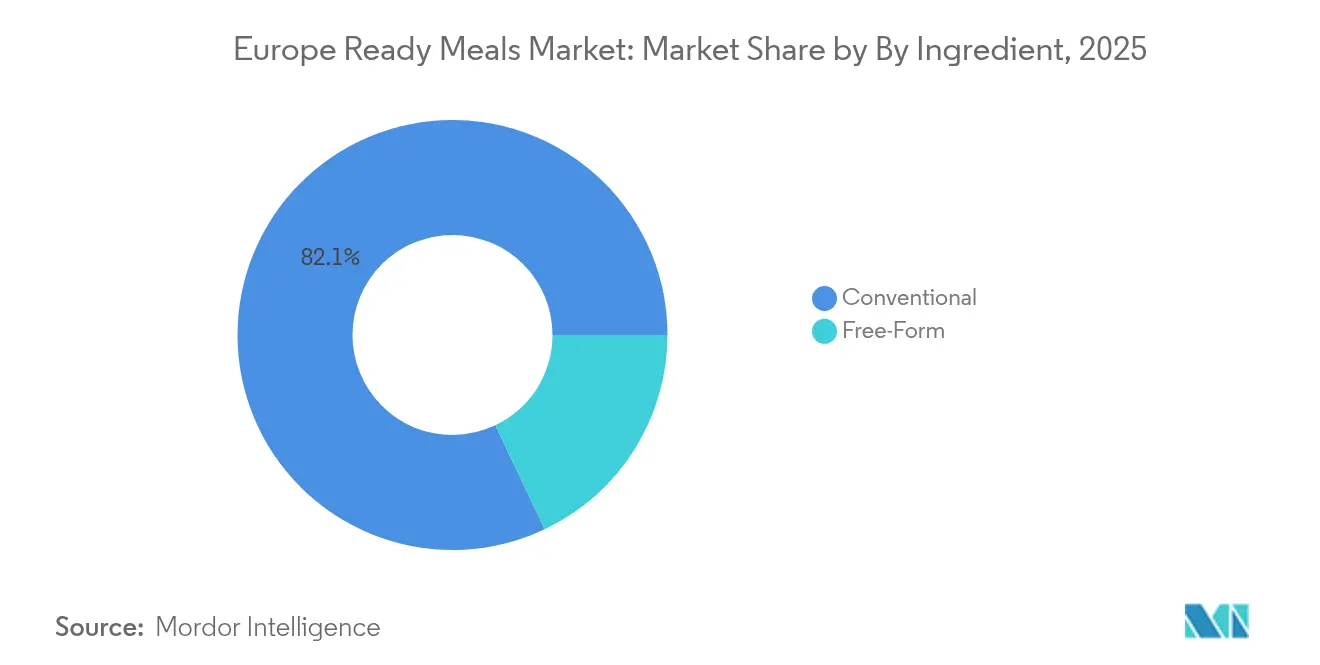

- Par ingrédient, les formulations conventionnelles représentaient 82,05 % du marché européen des plats préparés en 2025 ; les gammes sans allergènes devraient croître à un CAGR de 6,05 % entre 2026 et 2031.

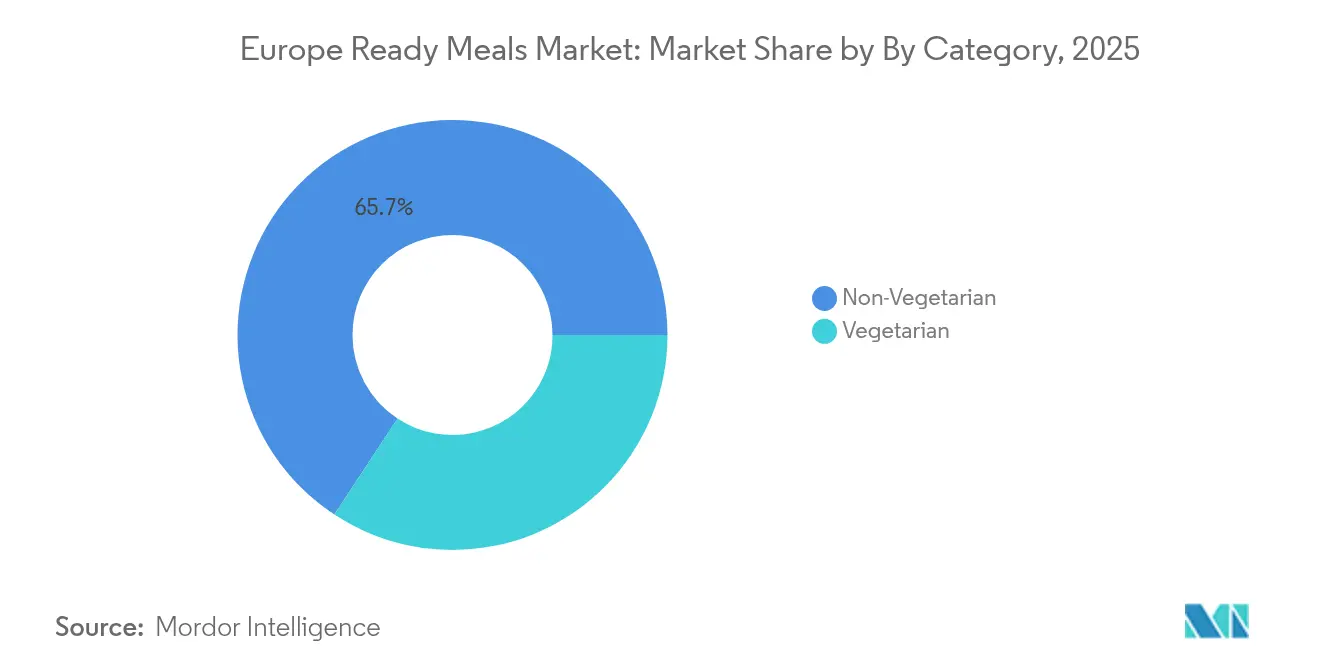

- Par catégorie, les références non végétariennes ont capturé 65,74 % des ventes de 2025 tandis que les gammes végétariennes devraient afficher un CAGR de 6,45 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont contrôlé 53,10 % des ventes de 2025, mais les boutiques de vente au détail en ligne devraient afficher un CAGR de 9,28 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait 19,72 % de la valeur de 2025, tandis que l'Italie est en voie d'atteindre le CAGR le plus rapide à 6,95 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des plats préparés

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tendance croissante à la consommation nomade exigeant praticité et portabilité | +1.2% | Mondial, avec un impact plus fort au Royaume-Uni, en Allemagne, aux Pays-Bas | Moyen terme (2-4 ans) |

| Innovations dans les formats de produits, les saveurs et les profils nutritionnels | +0.9% | À l'échelle européenne, notamment en Italie, en France, en Espagne | Long terme (≥ 4 ans) |

| Expansion des options de repas personnalisés | +0.7% | Europe du Nord, centres urbains à travers l'Europe | Long terme (≥ 4 ans) |

| Avancées dans les technologies d'emballage améliorant la durée de conservation et la durabilité | +0.8% | À l'échelle européenne en raison de la conformité au Règlement 2025/40 | Moyen terme (2-4 ans) |

| Acceptation croissante par les consommateurs des allégations relatives aux produits sans allergènes et aux aliments fonctionnels | +0.6% | Allemagne, Pays-Bas, Suède, Belgique | Moyen terme (2-4 ans) |

| Pénétration croissante des achats d'épicerie en ligne et des plateformes de commerce électronique | +1.1% | À l'échelle européenne, accélérée en Italie, en Espagne, en Pologne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendance croissante à la consommation nomade exigeant praticité et portabilité

Les évolutions des habitudes de mobilité des consommateurs européens transforment fondamentalement la façon dont les individus structurent leur consommation quotidienne de repas, créant un marché robuste et en expansion pour les solutions de plats préparés portables. Selon les recherches approfondies de l'Agriculture and Horticulture Development Board (Conseil de développement de l'agriculture et de l'horticulture), les plats préparés représentent désormais 41 % des produits pratiques à base de viande rouge, démontrant une performance de marché résiliente malgré les baisses de volume dans les catégories alimentaires traditionnelles [1]Source : Agriculture and Horticulture Development Board, "Les consommateurs plébiscitent la commodité," ahdb.org.uk. Cette transformation reflète une évolution significative du comportement des consommateurs, où les repas à heures fixes traditionnelles évoluent vers des habitudes alimentaires flexibles qui s'adaptent aux emplois du temps professionnels modernes et aux exigences des trajets quotidiens. L'urbanisation continue et la densité de population croissante dans les grandes villes européennes amplifient davantage cette dynamique de marché, les habitants s'adaptant à des espaces de vie plus restreints qui limitent les capacités culinaires tout en gérant des trajets prolongés entre les lieux de résidence et de travail. Les évolutions démographiques concomitantes d'une population vieillissante combinées à des taux élevés de participation à la population active ont élevé les plats préparés du statut de choix occasionnel à celui de composante essentielle de la vie quotidienne pour de nombreux consommateurs européens.

Innovations dans les formats de produits, les saveurs et les profils nutritionnels

Les cycles d'innovation produit s'accélèrent à mesure que les fabricants s'efforcent de répondre aux exigences réglementaires strictes tout en s'adaptant aux préférences sophistiquées des consommateurs. La création du Future Foods Lab de Nomad Foods en juin 2025 illustre comment les entreprises alimentaires traditionnelles construisent des partenariats stratégiques avec des start-ups pour exploiter des technologies innovantes et acquérir une compréhension approfondie du comportement des consommateurs. Les récents développements dans la technologie de lyophilisation ont permis aux fabricants de produire des produits stables à température ambiante qui offrent des expériences gustatives authentiques et fraîches, répondant efficacement aux préoccupations des consommateurs concernant la qualité des aliments transformés sans compromettre la commodité. Les fabricants de plats préparés diversifient leurs portefeuilles de produits en intégrant des saveurs régionales authentiques et des cuisines ethniques variées, ce qui leur permet d'élargir leur présence sur le marché au-delà des préférences gustatives européennes conventionnelles. Grâce à l'incorporation stratégique d'ingrédients fonctionnels, les fabricants transforment les plats préparés en options nutritionnellement bénéfiques, les positionnant comme des choix alimentaires complets plutôt que de simples alternatives pratiques.

Expansion des options de repas personnalisés

Le marché des plats préparés évolue à mesure que les consommateurs recherchent de plus en plus des options de nutrition personnalisées correspondant à leurs besoins diététiques spécifiques et à leurs objectifs de santé. Selon le rapport sur les tendances nutritionnelles 2025 d'EIT Food, 69 % des experts en nutrition ont identifié la nutrition personnalisée comme une priorité clé, reflétant la demande croissante des consommateurs pour des solutions alimentaires individualisées [2]Source : EIT Food, "Rapport sur les tendances nutritionnelles 2025," eitfood.eu. Les fabricants exploitent la technologie pour permettre la personnalisation de masse, en produisant des variantes qui répondent à des exigences diététiques spécifiques, à des restrictions allergéniques et à des objectifs nutritionnels. Le modèle de la boîte d'abonnement a gagné une traction significative sur les marchés européens, en particulier en Italie, où la croissance du commerce électronique alimentaire s'est accélérée pendant la COVID-19 et s'est poursuivie jusqu'en 2024 [3]Source : Università Ca' Foscari, "Le commerce électronique alimentaire et le modèle de la boîte d'abonnement," unive.it. La personnalisation englobe désormais de multiples aspects, notamment la taille des portions, le timing des repas et la densité nutritionnelle, permettant aux entreprises de mettre en œuvre des stratégies de tarification premium pour des offres personnalisées.

Avancées dans les technologies d'emballage améliorant la durée de conservation et la durabilité

Le cadre réglementaire de l'Union européenne transforme les exigences en matière d'emballage grâce à des normes strictes de recyclabilité, répondant aux exigences croissantes des consommateurs pour des produits à longue durée de conservation et à faible empreinte environnementale. Le règlement établit un système de notation par niveaux pour la recyclabilité, modifiant fondamentalement la manière dont les entreprises abordent la sélection des matériaux et la conception. Ces exigences en matière de contenu recyclé dans les emballages plastiques créent des pressions immédiates sur la chaîne d'approvisionnement, bien qu'elles présentent également des avantages stratégiques pour les entreprises qui investissent de manière proactive dans des matériaux conformes et des procédés de fabrication. Les entreprises mettent en œuvre des technologies d'emballage actif qui préservent la qualité et la sécurité des aliments tout en prolongeant la longévité des produits, permettant une portée de marché plus large et répondant aux objectifs de réduction du gaspillage alimentaire. L'incorporation d'éléments d'emballage intelligent, tels que les codes de suivi numérique et les capteurs de surveillance, améliore l'interaction avec les consommateurs tout en offrant une visibilité complète de la chaîne d'approvisionnement et une traçabilité des produits.

Analyse de l'impact des freins*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des repas fraîchement préparés | -0.8% | France, Italie, Espagne - cultures alimentaires traditionnelles | Moyen terme (2-4 ans) |

| Défis réglementaires liés à l'étiquetage des aliments, aux allégations de santé et aux normes de sécurité | -0.6% | À l'échelle européenne, particulièrement complexe dans les opérations multi-pays | Long terme (≥ 4 ans) |

| Préoccupations environnementales liées aux emballages plastiques et non biodégradables | -0.4% | Europe du Nord, marchés soucieux de l'environnement | Court terme (≤ 2 ans) |

| Difficultés à maintenir un goût et une qualité constants dans les gammes de produits | -0.3% | À l'échelle européenne, marchés sensibles à la qualité comme l'Allemagne, la France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des repas fraîchement préparés

Les consommateurs européens manifestent une forte inclination pour les options alimentaires fraîches plutôt que pour les plats préparés, principalement motivés par leur attention aux bénéfices nutritionnels et aux expériences gustatives supérieures. La tendance croissante à la cuisine maison est profondément ancrée dans le comportement des consommateurs, de nombreux ménages développant et maintenant des routines régulières de préparation des repas. Les marchés à riche patrimoine culinaire, notamment la France, l'Italie et l'Espagne, présentent une résistance notable à l'adoption des plats préparés, leurs traditions alimentaires profondément enracinées et leurs pratiques de restauration conviviale créant des barrières naturelles à l'acceptation des aliments pratiques. La stabilisation progressive des prix alimentaires a permis aux consommateurs de réorienter leurs dépenses vers des ingrédients frais, en s'éloignant des alternatives transformées. Cette évolution des préférences des consommateurs impacte particulièrement le segment des plats préparés haut de gamme, car l'amélioration du pouvoir d'achat des ménages rend les alternatives alimentaires fraîches de plus en plus accessibles et attrayantes.

Défis réglementaires liés à l'étiquetage des aliments, aux allégations de santé et aux normes de sécurité

L'environnement réglementaire complexe des États membres européens présente des défis opérationnels importants qui pèsent particulièrement sur les petits fabricants alimentaires, tout en donnant aux grandes entreprises dotées de services réglementaires bien établis un avantage concurrentiel. Le rapport de mise en œuvre 2024 du Parlement européen sur le Règlement 1924/2006 a révélé une tendance importante : si 18 % des nouveaux produits alimentaires comportent des allégations nutritionnelles et de santé, bon nombre de ces produits commercialisés sous l'étiquette « sain » contiennent des niveaux préoccupants de graisses, de sucre ou de sel [4]Source : Parlement européen, "Rapport de mise en œuvre sur le Règlement 1924/2006," europarl.europa.eu. L'harmonisation réglementaire fragmentée entre les États membres contraint les fabricants à naviguer dans un labyrinthe d'exigences d'étiquetage différentes, d'approbations d'allégations de santé et de normes de sécurité lors de la distribution de produits dans plusieurs pays. S'ajoutant à ces défis, le système d'étiquetage nutritionnel en face avant proposé crée une incertitude substantielle dans les cycles de développement des produits, obligeant les fabricants à maintenir simultanément la conformité actuelle tout en se préparant aux prochains changements réglementaires. La mise en œuvre des restrictions sur le bisphénol A dans les matériaux en contact avec les aliments, devant entrer en vigueur à partir de décembre 2024, illustre comment l'évolution des exigences de sécurité continue d'exiger des investissements substantiels en matière de conformité des emballages de la part des fabricants alimentaires [5]Source : Commission européenne, "Restriction du bisphénol A," eur-lex.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Segment 1

Le segment lyophilisé démontre un potentiel de marché significatif, croissant à un CAGR de 5,78 % jusqu'en 2031. Cette trajectoire de croissance positionne les produits lyophilisés comme un challenger notable du segment bien établi des plats préparés surgelés, qui commande actuellement une part de marché substantielle de 39,78 % en 2025. La méthode de conservation par lyophilisation offre une stabilité prolongée à température ambiante sans nécessiter de réfrigération, permettant aux entreprises d'élargir leurs réseaux de distribution et de réduire les dépenses de chaîne du froid tout en maintenant la teneur nutritionnelle et la qualité gustative de leurs produits.

Les plats préparés surgelés continuent de maintenir leur position de leader sur le marché grâce à une forte acceptation des consommateurs et à une infrastructure de vente au détail optimisée. Leur structure de prix compétitive rend ces produits accessibles aux consommateurs de différents niveaux de revenus. En revanche, les plats préparés réfrigérés occupent le segment de marché premium, offrant des produits avec une durée de conservation plus courte mais une qualité perçue plus élevée. Ce positionnement premium attire les consommateurs qui privilégient les caractéristiques proches du frais et qui sont prêts à payer des prix plus élevés pour ces attributs.

Par ingrédient : force du conventionnel face à l'accélération du sans allergènes

Le marché des ingrédients sans allergènes continue de démontrer une croissance robuste, progressant à un CAGR de 6,05 % jusqu'en 2031. Cette expansion est principalement alimentée par la sensibilisation croissante des consommateurs et la demande de produits avec des étiquettes claires et des formulations sans allergènes. En revanche, les ingrédients conventionnels maintiennent leur forte position sur le marché avec une part de 82,05 % en 2025, soutenus par leurs avantages en termes de coûts inhérents et leurs réseaux de chaîne d'approvisionnement bien établis. Le rapport alimentaire BMEL 2024 met en évidence un changement significatif dans les préférences des consommateurs, plus de la moitié des consommateurs recherchant activement des aliments transformés contenant moins de sucre et de matières grasses.

Cette évolution du comportement des consommateurs a incité les fabricants à entreprendre de vastes efforts de reformulation dans les deux catégories conventionnelles et sans allergènes. Les produits sans allergènes maintiennent avec succès des stratégies de tarification premium, justifiées par leur positionnement axé sur la santé et leurs procédés de fabrication spécialisés qui éliminent les allergènes courants et les additifs artificiels. Pendant ce temps, les ingrédients conventionnels continuent de dominer le marché grâce à leur capacité à tirer parti des économies d'échelle, des relations durables avec les fournisseurs et de la familiarité étendue des consommateurs qui minimise le besoin d'une éducation de marché approfondie.

Par catégorie : l'élan végétal défie la domination de la viande

Le segment des plats préparés végétariens démontre un fort potentiel de croissance, les projections indiquant un CAGR de 6,45 % jusqu'en 2031. Cette trajectoire de croissance s'aligne sur l'évolution plus large des consommateurs vers les options alimentaires à base de plantes. Pendant ce temps, les plats préparés non végétariens continuent de détenir une position substantielle sur le marché, maintenant une part de 65,74 % en 2025. Cette domination découle des préférences profondément enracinées des consommateurs et de la capacité du segment à répondre efficacement aux besoins en protéines.

La validation du secteur provient du rapport sur les tendances nutritionnelles 2025 d'EIT Food, où 82 % des experts en nutrition ont mis en évidence les régimes à base de plantes comme tendance principale. Ce consensus professionnel se reflète dans les mouvements stratégiques du marché, illustrés par l'acquisition par Migros-Molkerei Elsa de Sofine Foods, spécialiste des escalopes véganes et des plats préparés. L'attrait du segment végétarien va au-delà des préférences alimentaires, englobant les bénéfices en matière de durabilité, la conscience sanitaire croissante des consommateurs et un écho particulier auprès des jeunes générations. Ces facteurs permettent aux entreprises de mettre en œuvre des stratégies de tarification premium tout en établissant des identités de marque distinctes sur le marché.

Par canal de distribution : la transformation numérique accélère l'évolution du commerce de détail

Le segment de la vente au détail en ligne du marché des plats préparés continue de démontrer une croissance robuste, les projections indiquant un CAGR de 9,28 % jusqu'en 2031. Les établissements traditionnels physiques, notamment les supermarchés et les hypermarchés, restent le principal canal de distribution, commandant une part de marché substantielle de 53,10 % en 2025. L'expansion des plateformes de commerce électronique reflète la transformation numérique plus large du comportement des consommateurs, initialement accélérée par les restrictions liées à la pandémie mais devenue depuis un changement permanent dans les préférences d'achat.

La préférence des consommateurs pour la commodité et la vaste sélection de produits offerts par les plateformes en ligne a soutenu la croissance au-delà de la période pandémique. Le segment alimentaire italien démontre ce changement à travers l'adoption du commerce électronique et des services par abonnement, permettant la livraison directe aux consommateurs d'options de repas personnalisés. Les canaux en ligne se sont révélés particulièrement efficaces pour les produits lyophilisés et stables à température ambiante, car ces articles contournent les complexités de la logistique de chaîne du froid et atteignent un public géographique plus large.

Analyse géographique

Le Royaume-Uni s'impose comme la puissance du marché européen des plats préparés, commandant une part de marché significative de 19,72 % en 2025. Ce leadership sur le marché reflète la culture alimentaire pratique profondément ancrée dans la nation et son infrastructure de vente au détail très développée. Les consommateurs britanniques ont intégré les plats préparés dans leur vie quotidienne, soutenus par les grandes chaînes de distribution qui comprennent et satisfont cette demande grâce à une allocation généreuse d'espace en rayon et à une gestion robuste de la chaîne du froid. La maturité du marché a ouvert des portes aux fabricants pour introduire des offres premium et des produits innovants, les consommateurs montrant une volonté croissante d'expérimenter de nouveaux formats de repas, des saveurs internationales et des options axées sur la santé. Si le Brexit a initialement présenté des défis pour la chaîne d'approvisionnement, il a finalement renforcé les capacités de production alimentaire nationale du Royaume-Uni et réduit sa dépendance aux fournisseurs européens. Le maintien par le pays de son adhésion aux normes de sécurité alimentaire de l'UE préserve de précieuses opportunités d'exportation tout en permettant aux fabricants de développer des produits qui correspondent aux goûts et aux préférences alimentaires locaux.

L'Italie est apparue comme l'étoile montante du marché, atteignant un impressionnant CAGR de 6,95 % jusqu'en 2031. Cette histoire de croissance marque une évolution significative du comportement des consommateurs italiens, particulièrement remarquable dans un pays connu pour son approche traditionnelle de la cuisine maison. Les consommateurs italiens modernes, en particulier dans les zones urbaines, équilibrent de plus en plus leur amour pour la cuisine authentique avec les exigences des modes de vie contemporains. Le marché s'est naturellement segmenté en trois groupes de consommateurs distincts : les acheteurs axés sur la tradition qui privilégient l'approvisionnement local et la durabilité, les consommateurs soucieux des prix à la recherche de valeur dans leurs choix de repas, et les acheteurs soucieux de l'environnement qui se tournent vers les options biologiques et produites de manière éthique. Cette transformation reflète un changement plus large dans la société italienne, où la commodité ne porte plus la stigmatisation qu'elle avait autrefois.

Le paysage européen plus large, englobant des marchés tels que l'Allemagne, la France et l'Espagne, présente une tapisserie diverse de schémas de croissance façonnés par des caractéristiques locales uniques. La France, en particulier, démontre comment le patrimoine culinaire traditionnel peut coexister avec la commodité moderne, les professionnels urbains recherchant des plats préparés de haute qualité qui honorent les méthodes de cuisson traditionnelles et la qualité des ingrédients. Chaque marché requiert une approche nuancée qui respecte les cultures alimentaires locales tout en répondant aux besoins évolutifs des consommateurs actifs. Le succès sur ces marchés dépend de la compréhension des préférences régionales, de la navigation dans les exigences réglementaires spécifiques et du développement de produits qui comblent le fossé entre commodité et tradition culinaire.

Paysage concurrentiel

Le Royaume-Uni s'est imposé comme la pierre angulaire du marché européen des plats préparés, détenant une part de marché dominante de 20,04 % en 2024. Cette position de leadership découle d'années de développement d'une culture des aliments pratiques qui résonne profondément avec les consommateurs britanniques. Les grandes chaînes de distribution à travers le pays ont répondu à ce comportement des consommateurs en créant des espaces dédiés aux plats préparés et en investissant dans des réseaux de chaîne du froid sophistiqués. La maturité du marché a créé un environnement dans lequel les fabricants introduisent avec confiance des produits premium et des solutions de repas innovantes, sachant que les consommateurs sont réceptifs aux nouvelles expériences culinaires, aux saveurs mondiales et aux options nutritionnellement équilibrées. Si la transition initiale vers le Brexit a posé des défis de distribution, elle a finalement renforcé les capacités de production alimentaire du Royaume-Uni et réduit les dépendances d'approvisionnement européennes. En maintenant l'alignement avec les normes de sécurité alimentaire européennes, le pays préserve de précieuses opportunités d'exportation tout en développant des produits qui répondent spécifiquement aux préférences locales.

L'Italie représente l'histoire de croissance la plus dynamique du marché, enregistrant un remarquable CAGR de 7,23 % jusqu'en 2030. Cette trajectoire de croissance signale un changement profond dans les attitudes des consommateurs italiens, particulièrement significatif dans une nation traditionnellement dévouée aux repas cuisinés à la maison. Les consommateurs italiens d'aujourd'hui, en particulier dans les centres urbains, recherchent activement des solutions de repas pratiques qui complètent leurs modes de vie modernes. Le marché a naturellement évolué en trois segments de consommateurs distincts : les acheteurs traditionnels qui valorisent l'approvisionnement local et la durabilité, les consommateurs à la recherche de valeur qui privilégient l'accessibilité financière, et les acheteurs soucieux de l'environnement qui préfèrent les repas biologiques et produits de manière éthique. Cette transformation reflète un changement culturel plus large où la commodité s'aligne avec, plutôt qu'elle ne s'oppose à, le riche patrimoine culinaire de l'Italie.

Le marché européen plus large, incluant l'Allemagne, la France et l'Espagne, présente des schémas de croissance divers influencés par des caractéristiques régionales uniques. La France illustre comment la culture alimentaire traditionnelle peut se mélanger avec succès à la commodité moderne, les consommateurs urbains adoptant des plats préparés de haute qualité qui respectent les méthodes de cuisson classiques et l'intégrité des ingrédients. Chaque marché régional exige une approche soigneusement élaborée qui honore les traditions alimentaires locales tout en répondant aux besoins des modes de vie contemporains. Le succès sur ces marchés requiert une compréhension approfondie des préférences régionales, une navigation minutieuse des cadres réglementaires et le développement de produits qui combinent de manière transparente commodité et authenticité culturelle.

Leaders du secteur européen des plats préparés

Nomad Foods Ltd.

Nestlé S.A.

Dr. Oetker GmbH

Unilever PLC

Orkla ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Nomad Foods a lancé la nouvelle campagne européenne de la marque phare Birds Eye intitulée « That's a Recipe for a Life Well Fed » avec un investissement de plusieurs millions de livres sterling sur diverses plateformes médiatiques, visant à repositionner les aliments surgelés comme nutritifs et chargés d'émotion plutôt que simplement pratiques, reflétant une résurgence culturelle de la consommation d'aliments surgelés où 67 % des adultes au Royaume-Uni reconnaissent que les aliments surgelés sont aussi nutritifs que les aliments frais.

- Juin 2025 : Nomad Foods a dévoilé le Future Foods Lab pour accélérer l'innovation des start-ups grâce au venture clienting, établissant une plateforme pour intégrer les technologies émergentes et les insights consommateurs dans des portefeuilles de produits établis tout en maintenant des avantages concurrentiels dans les catégories d'aliments surgelés.

- Février 2025 : Chequers Capital a acquis 100 % de la cuisine italienne gastronomique d'Alcedo SGR, soutenant la croissance et le positionnement stratégique sur le marché italien des plats préparés où le chiffre d'affaires de l'entreprise est passé de 17 millions EUR en 2019 à 140 millions EUR en 2024, établissant une position de leader sur le marché grâce à des acquisitions stratégiques incluant Firma Italia S.p.a. et 100Grammi.

Portée du rapport sur le marché européen des plats préparés

Un plat préparé est un repas vendu sous forme précuite qui ne nécessite qu'un réchauffage.

Le marché européen des plats préparés fournit une analyse approfondie des ventes et de la croissance du segment des plats préparés en Europe, ainsi que les opportunités et tendances du marché. Le marché est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en plats préparés surgelés, plats préparés réfrigérés, plats préparés en conserve et plats préparés déshydratés. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de proximité, boutiques de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Royaume-Uni, Allemagne, France, Italie, Espagne, Russie et reste de l'Europe.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en milliards USD).

| Plats préparés surgelés |

| Plats préparés réfrigérés |

| Plats préparés stables à température ambiante |

| Plats préparés lyophilisés |

| Conventionnel |

| Sans allergènes |

| Végétarien |

| Non végétarien |

| Supermarchés/Hypermarchés |

| Épiceries/Magasins de proximité |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type | Plats préparés surgelés |

| Plats préparés réfrigérés | |

| Plats préparés stables à température ambiante | |

| Plats préparés lyophilisés | |

| Par ingrédient | Conventionnel |

| Sans allergènes | |

| Par catégorie | Végétarien |

| Non végétarien | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries/Magasins de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille du marché européen des plats préparés en 2026 ?

La taille du marché européen des plats préparés a atteint 31,56 milliards USD en 2026.

Quel est le taux de croissance attendu pour les plats préparés en Europe jusqu'en 2031 ?

Le marché devrait afficher un CAGR de 5,6 % de 2026 à 2031.

Quel type de produit domine les ventes en Europe ?

Les plats préparés surgelés détenaient 39,78 % de la part du marché européen des plats préparés en 2025.

Quel canal de distribution connaît la croissance la plus rapide ?

Les boutiques de vente au détail en ligne devraient se développer à un CAGR de 9,28 % jusqu'en 2031.

Pourquoi l'Italie est-elle considérée comme le marché européen à la croissance la plus rapide ?

L'Italie combine urbanisation, augmentation des ménages à double revenu et forte adoption du commerce électronique, ce qui génère une prévision de CAGR de 6,95 %.

Dernière mise à jour de la page le: