Taille et part du marché des métaux de base

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 141.52 Millions de tonnes |

| Volume du Marché (2031) | 169.87 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des métaux de base par Mordor Intelligence

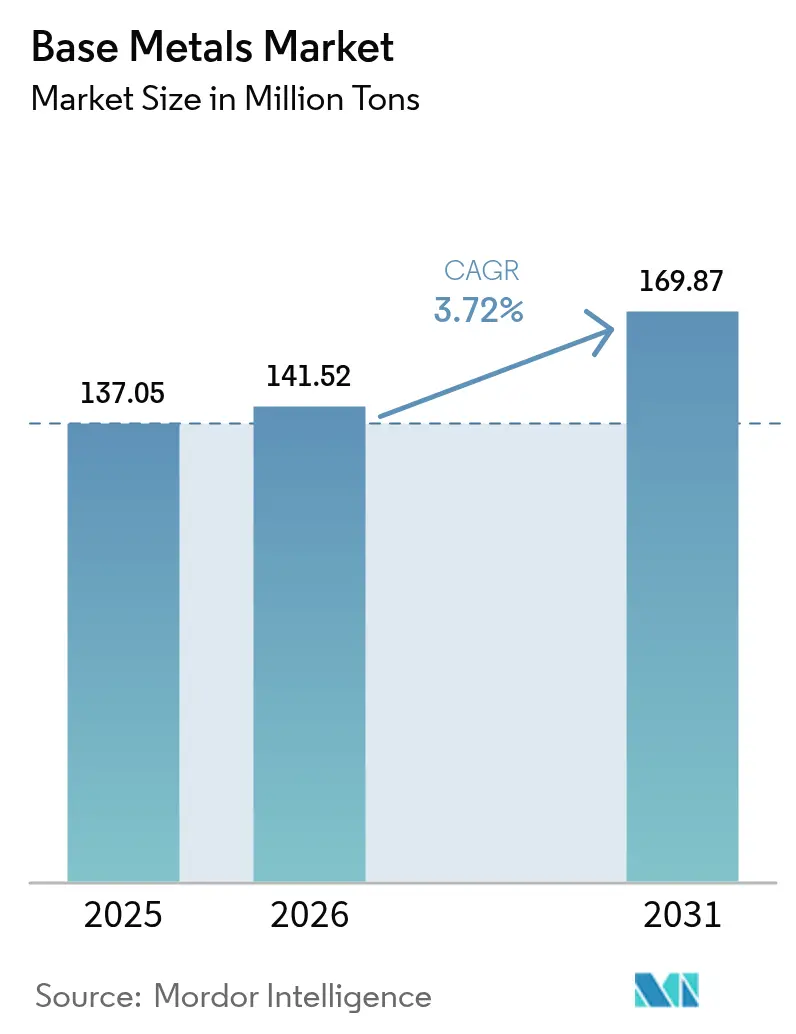

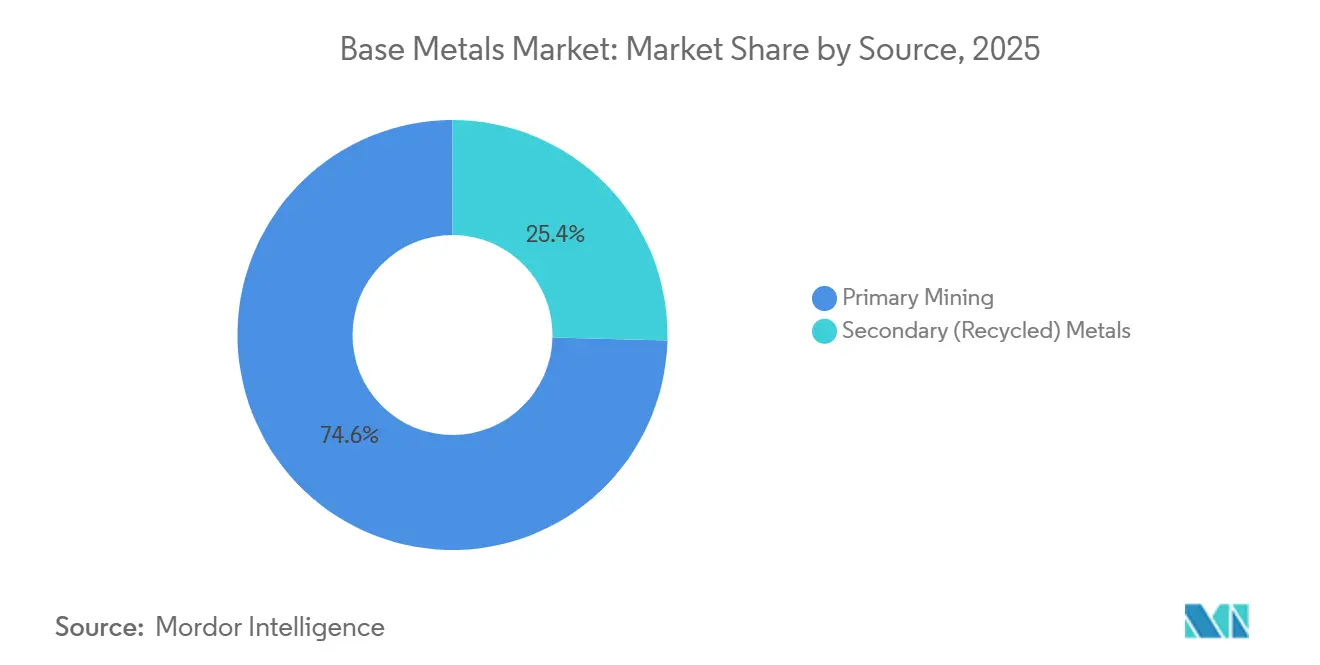

La taille du marché des métaux de base devrait s'étendre de 137,05 millions de tonnes en 2025 et 141,52 millions de tonnes en 2026 à 169,87 millions de tonnes d'ici 2031, enregistrant un TCAC de 3,72 % entre 2026 et 2031. Les chiffres globaux masquent de forts contrastes en surface : les politiques d'électrification propulsent le cuivre et le zinc dans des pipelines de projets à deux chiffres, tandis que les marges de l'aluminium et du plomb sont comprimées par des coûts de conformité carbone en forte hausse que de nombreux fondeurs ne peuvent pas répercuter. L'Asie-Pacifique a représenté 49,81 % du volume de 2025 et connaîtra la croissance la plus rapide à 5,29 % jusqu'en 2031, mais le ralentissement de la construction en Chine redirige les tonnages vers le programme de développement des infrastructures de l'Inde et le corridor de centres de données d'Asie du Sud-Est. L'extraction primaire a fourni 74,60 % de la production de 2025, mais les métaux secondaires se développent à 4,91 % alors que les constructeurs automobiles concluent des contrats en boucle fermée pour atteindre leurs objectifs de portée 3.

Principaux enseignements du rapport

- Par source, l'extraction primaire a dominé avec 74,60 % de la part du marché des métaux de base en 2025, tandis que les métaux secondaires devraient afficher le TCAC le plus rapide de 4,91 % jusqu'en 2031.

- Par type de métal, le cuivre a représenté 44,79 % de la part du marché des métaux de base en 2025 ; le zinc est prêt à se développer au TCAC le plus élevé de 5,47 % entre 2026 et 2031.

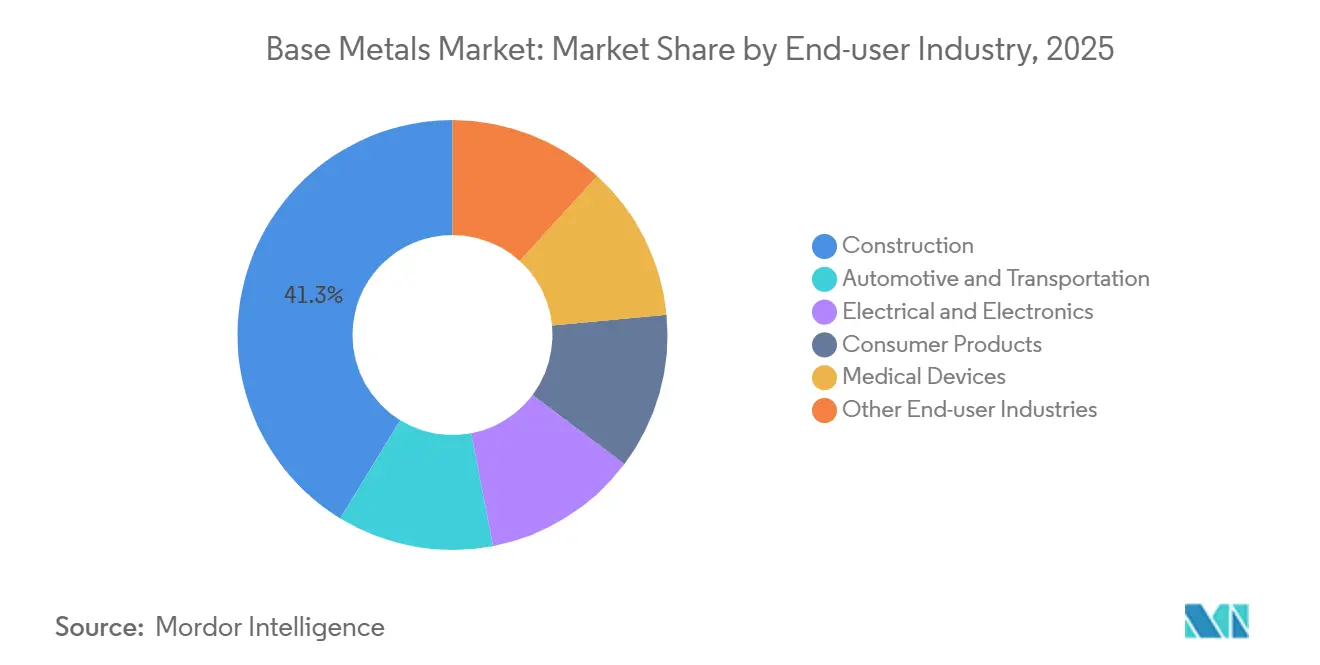

- Par secteur d'utilisation finale, la construction a absorbé 41,27 % de la part du marché des métaux de base en 2025, tandis que l'électrique et l'électronique enregistreront le TCAC le plus rapide de 4,82 % jusqu'en 2031.

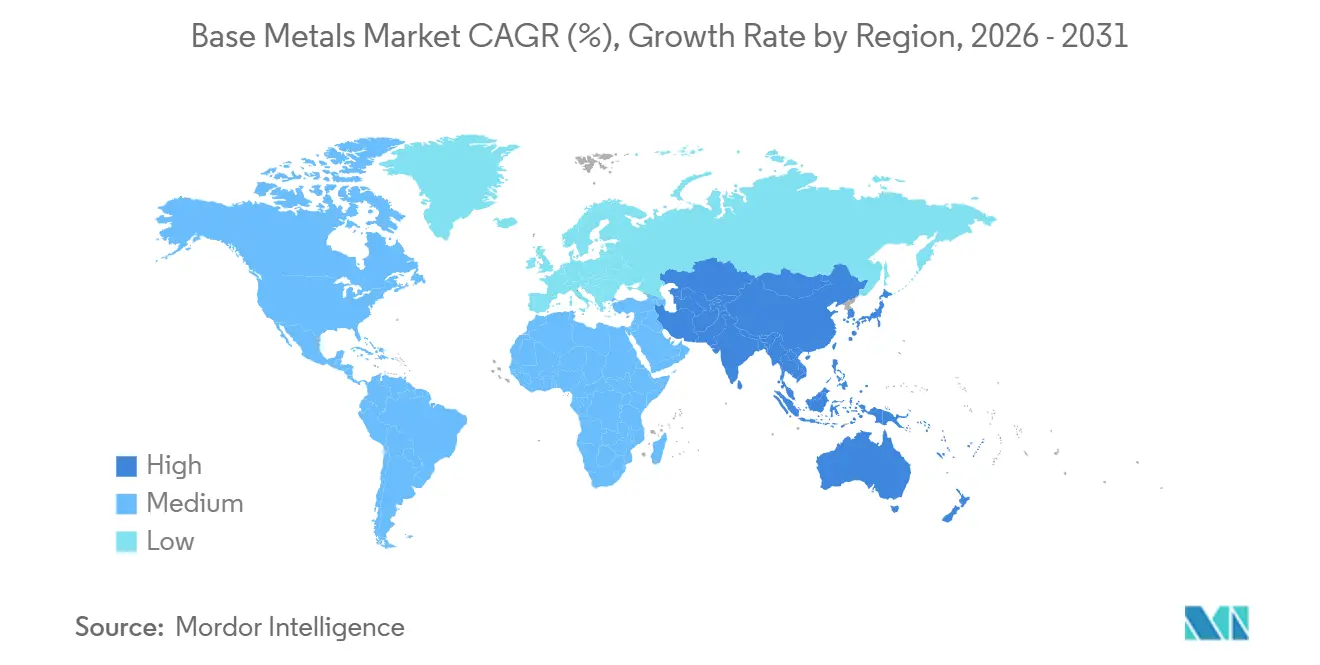

- Par géographie, l'Asie-Pacifique a capturé 49,81 % de la part du marché des métaux de base en 2025 et affichera également le TCAC de tête de 5,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des métaux de base

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la demande de cuivre pour le câblage des véhicules électriques et les infrastructures de recharge | +1.2% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Stimulus d'infrastructure dans les économies émergentes | +0.9% | Asie-Pacifique (Inde, ASEAN), Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Substitution de l'aluminium dans l'allègement des véhicules automobiles | +0.6% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Stockage stratégique pour la sécurité des minéraux critiques | +0.5% | Chine, États-Unis, Union européenne | Court terme (≤ 2 ans) |

| Amélioration des capacités d'extraction, de traitement et de recyclage | +0.4% | Mondial, avec adoption précoce dans les marchés de l'OCDE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande de cuivre pour le câblage des véhicules électriques et les infrastructures de recharge

Chaque voiture électrique à batterie nécessite 83 kg de cuivre, soit près de quatre fois les 23 kg requis dans les modèles à combustion interne. Les installations de chargeurs rapides ajoutent encore 8 kg par unité, et le renforcement du réseau ajoute 15 à 20 kg par point de recharge, amplifiant la demande[1]Département américain de l'Énergie, « Besoins en cuivre des chargeurs de véhicules électriques », energy.gov . La Chine a installé 1,1 million de chargeurs publics en 2025, et l'Europe en a ajouté 420 000, créant ensemble 180 000 tonnes de demande incrémentale de cuivre cette année-là. Les transformateurs affichent désormais des délais de commande de 18 à 24 mois, reportant une partie de la demande de cuivre sur les trimestres futurs. Les accords d'enlèvement liés aux programmes d'infrastructure nationaux aident les producteurs à sécuriser les volumes à des conditions premium, protégeant les marges dans un contexte de charges de traitement au comptant volatiles.

Stimulus d'infrastructure dans les économies émergentes

Le programme national d'infrastructure de l'Inde d'une valeur de 1 400 milliards USD réserve 38 % à la production et à la transmission d'énergie, impliquant une absorption de 2,8 millions de tonnes de cuivre et de 4,1 millions de tonnes d'aluminium d'ici 2030. L'Asie du Sud-Est a ajouté 620 MW de nouvelle capacité informatique de centres de données en 2025, chaque mégawatt nécessitant 12 tonnes de cuivre, soulignant un nouveau vecteur de demande durable. Le projet NEOM de l'Arabie saoudite déploiera 26 GW d'énergies renouvelables d'ici 2030, absorbant 340 000 tonnes d'aluminium et 85 000 tonnes de cuivre. Comparés aux cycles de relance antérieurs qui favorisaient l'acier et le ciment, les programmes actuels privilégient l'électrification, prolongeant les cycles de remplacement et renforçant le potentiel de marge pour les mineurs diversifiés. Les opérateurs de taille intermédiaire positionnés près des marchés émergents à forte croissance sont en mesure de gagner des parts au détriment des acteurs établis bloqués dans des régions en décélération.

Substitution de l'aluminium dans l'allègement des véhicules automobiles

Le véhicule électrique à batterie moyen incorporait 180 kg d'aluminium en 2025, contre 150 kg en 2023, les constructeurs automobiles ayant remplacé l'acier dans les panneaux de carrosserie et les pièces moulées pour préserver l'autonomie. Le Ford F-150 Lightning, construit avec une carrosserie entièrement en aluminium, a réduit le poids à vide de 320 kg et étendu l'autonomie de conduite de 15 % sans batterie plus grande. Les techniques de gigacasting adoptées par Tesla, Hyundai, Volvo et GM ajoutent collectivement 240 000 tonnes de demande d'aluminium d'ici 2026. La production d'aluminium européenne a diminué de 8 % en 2025 après que les prix de l'énergie ont dépassé 150 EUR/MWh, obligeant les équipementiers à importer du métal à empreinte carbone plus élevée de Chine et du Moyen-Orient. Les redémarrages en Amérique du Nord dépendent de contrats d'énergie à long terme inférieurs à 40 USD/MWh, un seuil qu'Alcoa a atteint à Warrick, dans l'Indiana, en 2025.

Stockage stratégique pour la sécurité des minéraux critiques

La Chine a ajouté 200 000 tonnes de cuivre et 150 000 tonnes de zinc aux réserves d'État au premier semestre 2025, la plus grande accumulation depuis 2016. Les États-Unis ont élargi leur réserve nationale de défense pour inclure le nickel et le cobalt, approuvant 500 millions USD d'achats en 2025. La loi de l'Union européenne sur les matières premières critiques impose désormais aux membres de détenir 60 jours de consommation d'ici 2030, un tampon équivalant à 180 000 tonnes de cuivre, 90 000 tonnes de nickel et 120 000 tonnes d'aluminium. Si le stockage fournit un plancher de prix lors des ralentissements, les libérations non signalées — la Chine a vendu 80 000 tonnes de cuivre fin 2025 — introduisent une volatilité soudaine. Les fournisseurs intégrés dans les cadres de réserves stratégiques bénéficient de contrats stables, réduisant l'exposition aux baisses cycliques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la tarification carbone sur la fusion à forte intensité énergétique | -0.8% | Europe, Amérique du Nord, Chine (régimes pilotes) | Moyen terme (2 à 4 ans) |

| Volatilité des politiques commerciales et perturbations des chaînes d'approvisionnement | -0.6% | Mondial, avec impact aigu sur les corridors commerciaux Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Pressions environnementales et de consentement communautaire | -0.4% | Amérique latine, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la tarification carbone sur la fusion à forte intensité énergétique

Le mécanisme d'ajustement carbone aux frontières de l'Europe prélève 90 EUR par tonne de CO₂ sur l'aluminium importé, augmentant les coûts des billettes chinoises et russes de 400 à 500 USD par tonne. Norsk Hydro a réduit 120 000 tonnes à son fonderie Slovalco en 2025 lorsque les prix de l'énergie ont atteint 150 EUR/MWh, malgré une tarification de produits premium. Le système d'échange de quotas d'émissions de la Chine a été étendu à l'aluminium et au cuivre en 2025, allouant des permis d'émissions en dessous de l'intensité historique, obligeant les fondeurs à acheter des compensations ou à adopter les énergies renouvelables. La modernisation des cellules est techniquement réalisable, mais les délais de raccordement au réseau de 3 à 5 ans retardent la décarbonation. Les fonderies alimentées par l'hydroélectricité et la géothermie en Islande, au Québec et dans le nord-ouest des États-Unis gagnent désormais des primes de marge de 200 à 300 USD par tonne par rapport à leurs concurrents utilisant le charbon.

Volatilité des politiques commerciales et perturbations des chaînes d'approvisionnement

L'extension en 2025 par Washington des droits de douane de la Section 232 aux produits semi-finis en aluminium a ajouté un droit forfaitaire de 10 %, détournant 280 000 tonnes d'exportations chinoises vers le Vietnam et la Thaïlande[2]Département américain du Commerce, « Extension des droits de douane sur l'aluminium au titre de la Section 232 », commerce.gov . L'interdiction plus stricte d'exportation de nickel de l'Indonésie couvre désormais la matte en dessous de 70 % de pureté, déplaçant 1,8 million de tonnes de traitement vers le marché intérieur et augmentant les coûts de fret pour les acheteurs japonais et coréens. Les contrôles à l'exportation de la Chine en 2025 sur l'antimoine et les terres rares ont injecté une anxiété liée aux métaux d'alliage dans les chaînes du cuivre et de l'aluminium, même si des substituts existent. Les entreprises gèrent désormais des itinéraires d'approvisionnement en double, ajoutant 12 à 18 % au fonds de roulement à mesure que les délais s'allongent. Les raffineries de proximité et les accords de tolling atténuent l'exposition aux droits de douane, mais ajoutent une complexité opérationnelle qui favorise les acteurs disposant de bilans sains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le recyclage progresse alors que les constructeurs automobiles concluent des contrats en boucle fermée

Les métaux secondaires ont progressé à un TCAC de 4,91 % de 2026 à 2031, dépassant la croissance globale du marché des métaux de base alors que les constructeurs automobiles et les entreprises électroniques signent des pactes de ferraille à long terme pour atteindre leurs objectifs de portée 3. L'extraction primaire dominait encore à 74,60 % du volume de 2025, mais elle est aux prises avec des cycles d'autorisation de 12 à 15 ans et des coûts énergétiques croissants, comprimant les marges et retardant la nouvelle production. Le cuivre recyclé a atteint 2,8 millions de tonnes en 2025, représentant 38 % des collectes de véhicules en fin de vie et d'appareils électroménagers. Le Groupe international d'étude du cuivre prévoit que l'alimentation recyclée couvrira 35 % de la demande d'ici 2030, renforçant l'attrait à moyen terme des boucles d'approvisionnement circulaires.

Le recyclage de l'aluminium consomme 95 % moins d'énergie que la fusion, offrant une couverture de coût de 800 à 1 000 USD par tonne à des prix de l'énergie supérieurs à 80 USD/MWh. Le centre de recyclage de batteries italien de Glencore traitera 25 000 tonnes de packs par an, fournissant 15 % de sa production de nickel raffiné d'ici 2028 et illustrant comment la taille du marché des métaux de base pour le nickel en boucle fermée est appelée à s'accélérer. Le plomb tire déjà 85 % de son tonnage des batteries usagées, un modèle que le cuivre et l'aluminium reproduisent grâce à des systèmes de consigne dans l'UE et en Californie. La disponibilité de la ferraille est le principal goulot d'étranglement ; les batteries de véhicules électriques durent 12 à 15 ans, de sorte qu'une vague d'approvisionnement en masse noire ne culminera pas avant le début des années 2030.

Par type de métal : le zinc dépasse le cuivre sur la galvanisation et les infrastructures de réseau

Le zinc est le métal à la croissance la plus rapide au sein du marché des métaux de base, affichant un TCAC de 5,47 % jusqu'en 2031, porté par la galvanisation à chaud pour les tours d'énergie renouvelable et les pylônes de réseau dans les zones côtières corrosives. Le cuivre détenait encore 44,79 % du tonnage de 2025, mais les charges de traitement de référence ont glissé en dessous de 20 USD par tonne, le niveau le plus bas depuis une décennie, signalant la rareté du minerai. Le montage solaire en Chine a consommé une grande quantité d'acier galvanisé en 2025, et le plan de construction solaire de 1 200 GW jusqu'en 2030 nécessitera davantage de zinc.

L'aluminium connaît un pivot géographique. La production européenne d'aluminium a reculé de 8 % à 3,1 millions de tonnes en 2025, tandis que la production du Moyen-Orient a bondi de 12 % à 6,8 millions de tonnes grâce au gaz bon marché et aux contrats d'énergie de 20 ans. La demande de nickel se divise, tandis que le nickel de qualité batterie se développe, une niche qui redéfinira la part du marché des métaux de base dans le secteur des cathodes. Le plomb est stable, pénalisé par les batteries de démarrage lithium-ion qui s'imposent dans 35 % des ventes de nouveaux véhicules d'ici 2031. L'étain a une demande annuelle limitée, ce qui limite son impact sur les prix malgré des charges de soudure plus élevées par unité électronique.

Par secteur d'utilisation finale : l'électronique dépasse l'automobile en termes de vitesse de croissance

La construction a consommé 41,27 % de la production de 2025, dans un contexte de désengagement immobilier en Chine et d'un pivot occidental des projets résidentiels vers les mises à niveau des infrastructures. En revanche, le secteur électrique et électronique est en voie d'atteindre un TCAC de 4,82 % jusqu'en 2031, alimenté par les centres de données d'intelligence artificielle, les nœuds 5G et les semi-conducteurs à haute densité de puissance qui triplent la charge en cuivre par rack de serveurs à 45 kg. Les opérateurs hyperscale ont déployé 1 800 MW de capacité spécifique à l'intelligence artificielle en 2025, se traduisant par 81 000 tonnes de demande supplémentaire de cuivre cette année-là.

L'automobile et le transport se développent alors que la pénétration des véhicules électriques a atteint 18 % des ventes de véhicules légers, faisant passer l'intensité en cuivre de 23 kg à 83 kg par unité. L'électronique grand public s'accélère à mesure que les cycles de renouvellement des appareils s'allongent et que la miniaturisation réduit la teneur en cuivre à 15 g par smartphone. La demande de dispositifs médicaux est en croissance, grâce à la robotique et aux équipements d'imagerie qui dépendent des cadres en aluminium et des bobines en cuivre. Les fournisseurs équilibrant le fil de construction avec des cathodes de haute pureté — Aurubis propose les deux — sont en mesure de capter une plus grande part de la taille du marché des métaux de base à mesure que la demande s'oriente vers l'électronique.

Analyse géographique

L'Asie-Pacifique a conservé 49,81 % du tonnage en 2025 et affichera un TCAC de tête de 5,29 %, mais les perspectives de la région sont bifurquées. La demande en Chine est en déclin alors que les mises en chantier résidentielles ont chuté de 18 % et que la dette des gouvernements locaux a érodé la marge de manœuvre des mesures de relance. L'Inde, en revanche, a connu une forte progression grâce à un programme de travaux publics de 1 400 milliards USD qui priorise l'expansion du réseau électrique et l'intégration des énergies renouvelables. Les pays de l'ASEAN ont ajouté 620 MW de charge de centres de données en 2025, chaque mégawatt nécessitant 12 tonnes de cuivre, faisant de la région un nouveau corridor de croissance pour le marché des métaux de base.

L'Amérique du Nord croît grâce à la loi sur l'investissement dans les infrastructures et l'emploi et à la loi sur la réduction de l'inflation, qui incitent toutes deux à l'approvisionnement local en métal pour les réseaux et les chaînes d'approvisionnement des véhicules électriques. L'Europe est sous pression structurelle après que la production primaire d'aluminium a chuté de 8 % dans un contexte de prix de l'énergie à trois chiffres, obligeant les acheteurs à importer des billettes à empreinte carbone plus élevée malgré les droits de douane carbone aux frontières. Le Moyen-Orient et l'Afrique se développent alors que le projet NEOM de l'Arabie saoudite et la nouvelle capitale de l'Égypte se procurent de grands volumes d'aluminium et de cuivre pour des bâtiments à haute efficacité énergétique et des transports électrifiés.

L'Amérique du Sud est portée par le Brésil et le Chili, mais le blocage politique au Pérou a retardé quatre expansions de mines de cuivre, un frein qui pourrait limiter la croissance régionale. Les marchés du fret s'adaptent : les mineurs passent des navires Capesize aux routes Panamax plus petites pour atteindre les ports à faible tirant d'eau de l'Inde, un changement qui pourrait augmenter les coûts d'expédition par tonne de 7 à 9 % mais accélérer les délais de rotation de deux semaines. La recalibration logistique devient un facteur de différenciation concurrentielle sur le marché des métaux de base alors que les centres de demande se repositionnent vers l'Inde et l'ASEAN.

Paysage concurrentiel

Le secteur des métaux de base présente une concentration modérée : les cinq premiers conglomérats — BHP, Rio Tinto, Glencore, Freeport-McMoRan et Vale — détenaient environ 35 % de la capacité de raffinage en 2025, laissant aux entreprises de taille intermédiaire la possibilité de se spécialiser régionalement. L'orientation stratégique a pivoté vers l'intégration verticale dans le recyclage et la transformation en aval. Le partenariat de BHP avec Redwood Materials pour traiter les déchets de batteries et la participation au capital de Rio Tinto dans le réseau de refusion de Matalco illustrent le passage de l'expansion du débit à la défense des marges dans un contexte de teneurs en tête en baisse et de charges de traitement volatiles.

Les perturbateurs émergents comprennent des mineurs juniors tels qu'Arizona Sonoran Copper, dont le projet Cactus a obtenu les autorisations fédérales américaines en 18 mois contre une norme de sept ans, et des pionniers du recyclage de batteries Li-Cycle et Ascend Elements, qui ont sécurisé des enlèvements garantis auprès de constructeurs automobiles désireux de dérisquer l'approvisionnement en cathodes. La dispersion technologique est frappante : certains fondeurs déploient des contrôles de processus par intelligence artificielle qui réduisent la consommation d'électricité de 8 %, tandis que d'autres font encore tourner des cuves vieilles de 40 ans vulnérables aux droits de douane carbone aux frontières de l'Europe. Les entreprises capables de basculer entre le minerai primaire et la ferraille, de modifier leur mix de produits vers des alliages à haute marge et de verrouiller des contrats d'énergie en dessous de 40 USD/MWh surpasseront les pairs enchaînés à des structures de coûts rigides et à des réseaux alimentés au charbon.

L'innovation de procédé prolonge la durée de vie des actifs. La lixiviation Nuton de Rio Tinto a libéré 50 000 tonnes de cuivre à partir de sulfures à faible teneur à Kennecott, tandis que l'usine de recyclage italienne de Glencore récupérera des métaux équivalant à 15 % de sa production de cathodes de nickel d'ici 2028. Les indicateurs ESG conditionnent désormais la tarification de la dette, les prêteurs réduisant les spreads d'intérêt jusqu'à 40 points de base pour les fondeurs atteignant une intensité de portée 2 inférieure à 4 tCO₂e par tonne d'aluminium. L'agilité opérationnelle et les profils d'émissions transparents déterminent donc non seulement la préférence des clients, mais aussi l'accès au capital sur le marché moderne des métaux de base.

Leaders du secteur des métaux de base

BHP

Freeport-McMoRan

Rio Tinto

Vale S.A.

Glencore

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Vedanta Aluminium, filiale de Vedanta Resources Limited, a étendu sa capacité d'aluminium dans son installation de Jharsuguda en Odisha, qui est la plus grande usine d'aluminium au monde. Cette expansion a porté la capacité totale de production de billettes à 830 KTPA, la positionnant parmi les plus grandes opérations de fabrication de billettes au monde.

- Janvier 2025 : BHP et Lundin Mining Corporation ont finalisé l'acquisition conjointe de Filo Corp. La transaction a abouti à la création de Vicuña Corp., une coentreprise 50/50 détenant les projets cuivre Filo del Sol (FDS) et Josemaria dans le district de Vicuña en Argentine et au Chili.

Périmètre du rapport mondial sur le marché des métaux de base

Les métaux de base, notamment le cuivre, le plomb, le nickel, le zinc, l'aluminium et l'étain, sont des métaux industriels non ferreux qui se ternissent, s'oxydent ou se corrodent rapidement lorsqu'ils sont exposés à l'air ou à l'humidité. À l'exclusion des métaux précieux, ces métaux communs trouvent une utilisation extensive dans les applications commerciales et industrielles, couvrant la construction, la fabrication et l'électronique. De plus, les métaux de base jouent un rôle crucial dans la production d'alliages, qui sont des mélanges de métaux combinés avec d'autres éléments.

Le marché des métaux de base est segmenté en fonction de la source, du type de métal, du secteur d'utilisation finale et de la géographie. Par source, le marché est segmenté en extraction primaire et métaux secondaires (recyclés). Par type de métal, le marché est segmenté en cuivre, aluminium, zinc, nickel, plomb et étain. Par secteur d'utilisation finale, le marché est segmenté en construction, automobile et transport, électrique et électronique, produits de consommation, dispositifs médicaux et autres secteurs d'utilisation finale. Le rapport couvre également les tailles de marché et les prévisions pour les métaux de base dans 22 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Extraction primaire |

| Métaux secondaires (recyclés) |

| Cuivre |

| Aluminium |

| Zinc |

| Nickel |

| Plomb |

| Étain |

| Construction |

| Automobile et transport |

| Électrique et électronique |

| Produits de consommation |

| Dispositifs médicaux |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Extraction primaire | |

| Métaux secondaires (recyclés) | ||

| Par type de métal | Cuivre | |

| Aluminium | ||

| Zinc | ||

| Nickel | ||

| Plomb | ||

| Étain | ||

| Par secteur d'utilisation finale | Construction | |

| Automobile et transport | ||

| Électrique et électronique | ||

| Produits de consommation | ||

| Dispositifs médicaux | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des métaux de base ?

La taille du marché des métaux de base s'élève à 141,52 millions de tonnes en 2026 et devrait atteindre 169,87 millions de tonnes d'ici 2031, avec une croissance à un TCAC de 3,72 % de 2026 à 2031.

Quel métal devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le zinc se développera à un TCAC de 5,47 %, porté par la demande de galvanisation dans les projets d'énergie renouvelable et de réseau.

Comment le recyclage influencera-t-il l'approvisionnement futur ?

Les métaux secondaires croissent à un TCAC de 4,91 % à mesure que les systèmes en boucle fermée se développent.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affichera le TCAC le plus rapide de 5,29 %, portée par le programme d'infrastructure de l'Inde et les investissements dans les centres de données de l'ASEAN.

Dernière mise à jour de la page le: