Taille et part du marché des capteurs photoélectriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 3.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

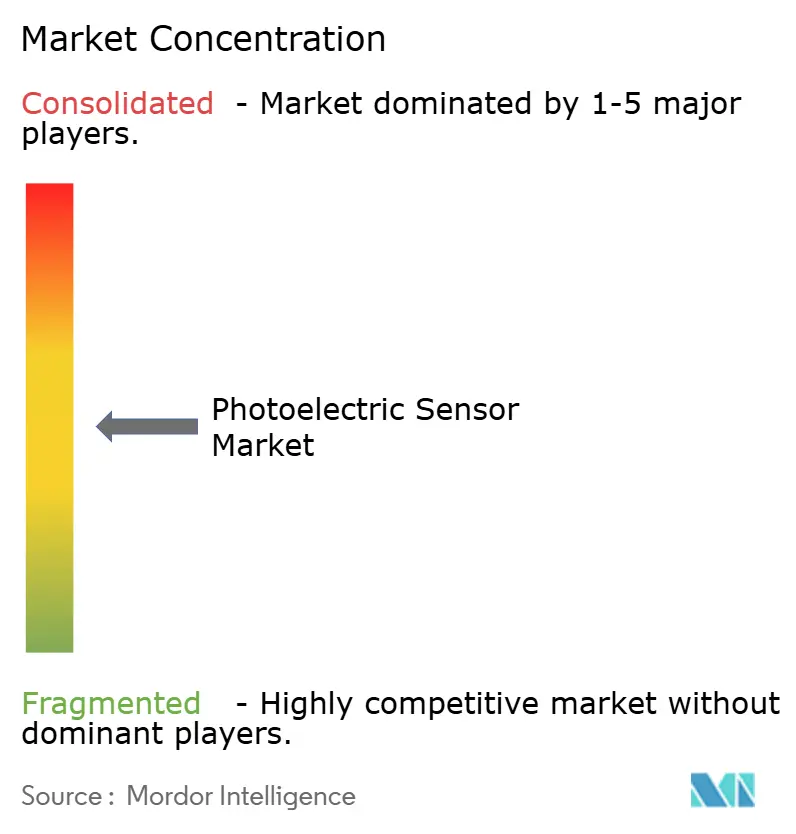

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs photoélectriques par Mordor Intelligence

La taille du marché des capteurs photoélectriques devrait progresser de 2,02 milliards USD en 2025 à 2,16 milliards USD en 2026 et devrait atteindre 3,05 milliards USD d'ici 2031 à un CAGR de 7,12% sur la période 2026-2031. Cette croissance reflète un basculement mondial vers des lignes de production hyper-automatisées qui reposent sur une détection et un positionnement précis des objets. Un accès élargi aux crédits d'impôt gouvernementaux pour la modernisation des usines intelligentes, des déploiements rapides de l'Industrie 4.0 et la baisse des prix des émetteurs laser haute puissance renforcent la demande. Les utilisateurs industriels bénéficient également d'une auto-calibration assistée par l'IA qui réduit les besoins en main-d'œuvre de maintenance de près de 30%, faisant baisser le coût total de possession. Les secteurs axés sur la qualité tels que l'agroalimentaire et la pharmacie considèrent désormais les capteurs photoélectriques homologués pour la sécurité comme indispensables, notamment après l'introduction de la nouvelle norme IEC 61496-5.

Principaux enseignements du rapport

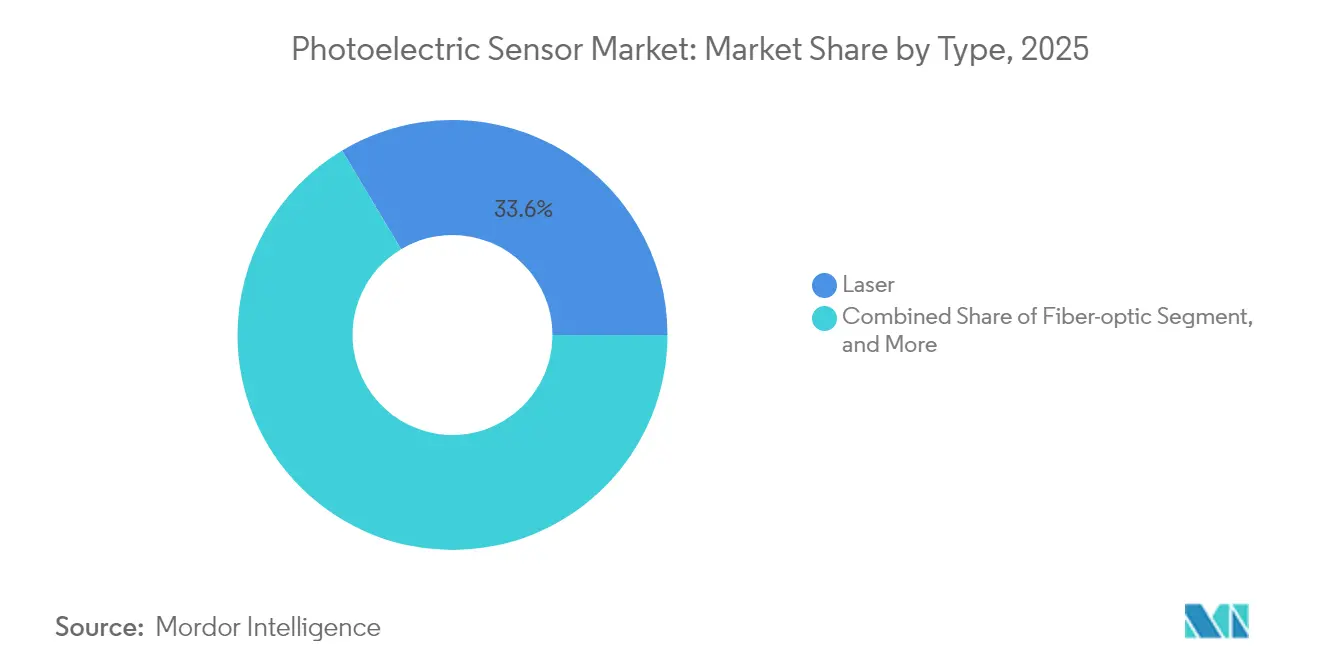

- Par catégorie de produit, les capteurs laser détenaient une part de marché des capteurs photoélectriques de 33,58% en 2025, tandis que les capteurs à suppression d'arrière-plan devraient progresser à un CAGR de 10,05% de 2026 à 2031.

- Par technologie de détection, les solutions à faisceau traversant représentaient 40,62% de la taille du marché des capteurs photoélectriques en 2025, tandis que la suppression d'arrière-plan mènera la croissance.

- Par style de boîtier, les unités cylindriques captaient 44,32% de la part du marché des capteurs photoélectriques en 2025, tandis que les dispositifs à montage sur circuit imprimé devraient se développer à un CAGR de 10,62% jusqu'en 2031.

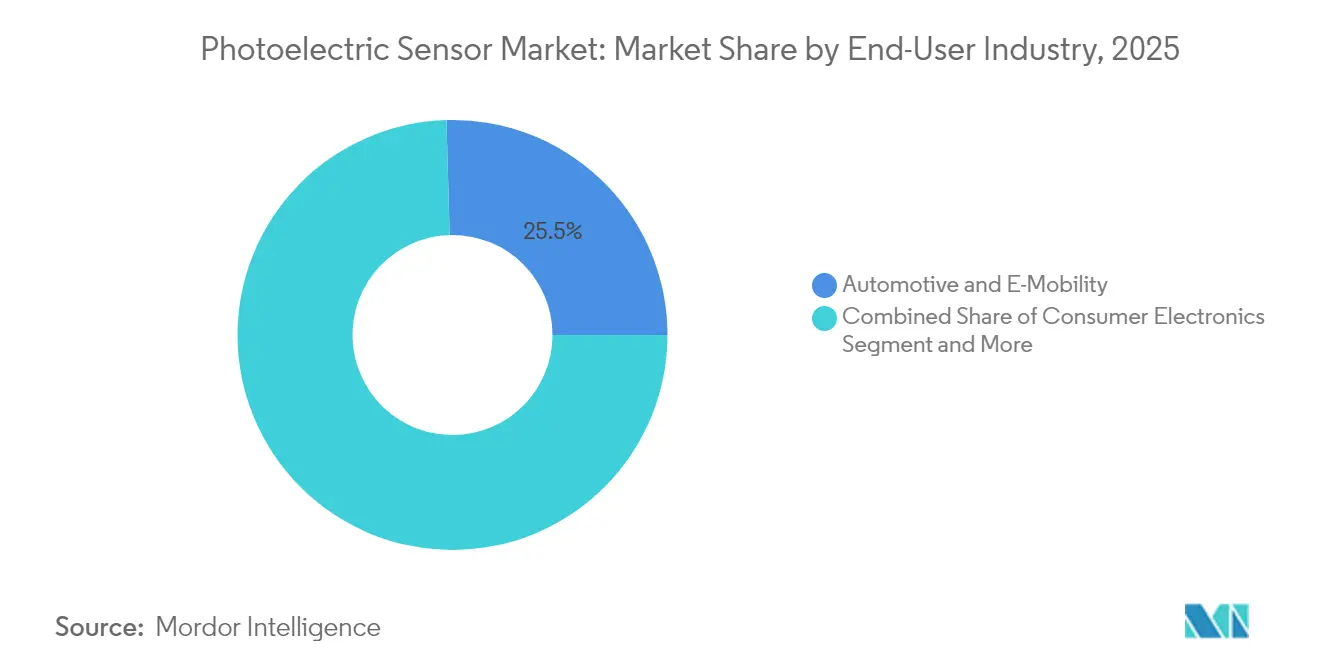

- Par secteur d'activité utilisateur final, l'automobile et l'e-mobilité représentaient 25,45% de la taille du marché des capteurs photoélectriques en 2025 ; les produits pharmaceutiques et les dispositifs médicaux connaîtront la croissance la plus rapide avec un CAGR de 11,88% jusqu'en 2031.

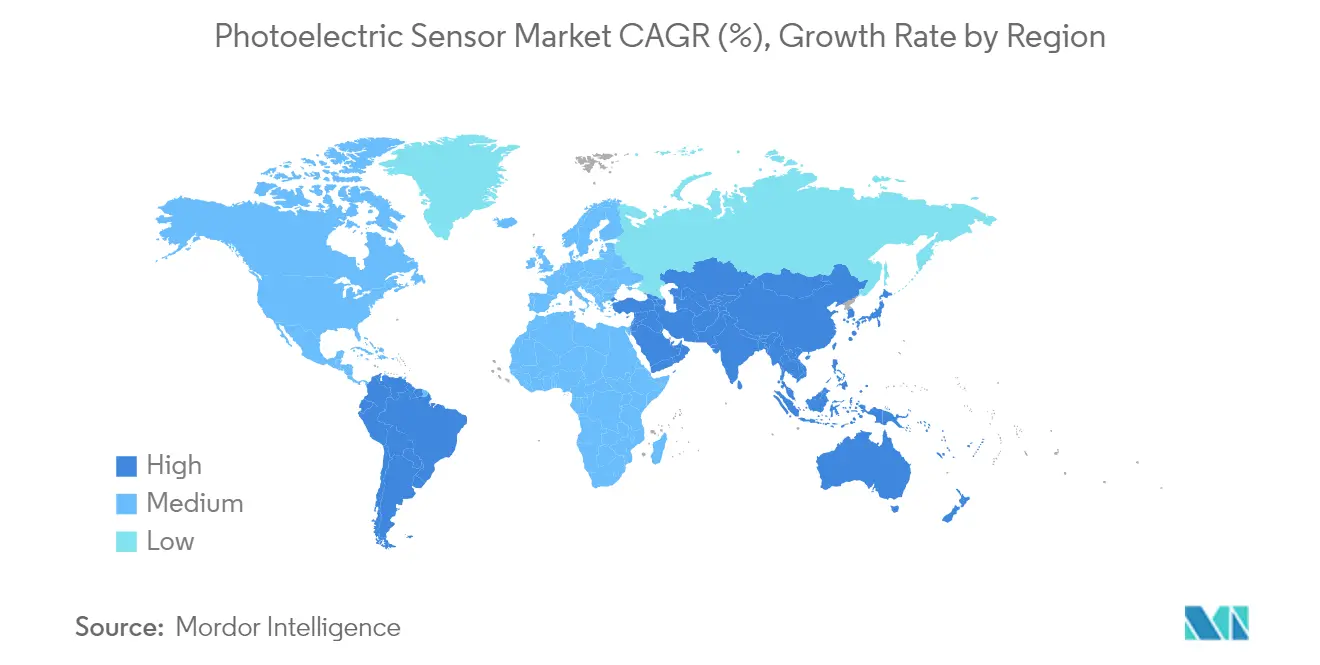

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 47,40% en 2025, tandis que le Moyen-Orient devrait enregistrer un CAGR de 13,12% pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs photoélectriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement accéléré des lignes de production de l'Industrie 4.0 | 1.80% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Programmes de crédits d'impôt gouvernementaux pour la modernisation des usines intelligentes | 1.20% | Amérique du Nord et Union Européenne, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse du prix moyen de vente des émetteurs laser rouge haute puissance | 0.90% | Pôles de fabrication mondiaux | Long terme (≥ 4 ans) |

| Virage rapide vers les lignes d'emballage zéro défaut dans l'agroalimentaire | 1.10% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Nouvelles normes de capteurs photoélectriques homologués pour la sécurité IEC 61496-5 | 0.70% | Mondial, régions à conformité obligatoire en premier | Court terme (≤ 2 ans) |

| Auto-calibration assistée par l'IA réduisant la main-d'œuvre de maintenance | 1.00% | Économies de fabrication avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré des lignes de production de l'Industrie 4.0

Les usines tissent des réseaux denses de capteurs intelligents qui alimentent en données en temps réel des contrôleurs en périphérie et des plateformes cloud, permettant des routines de maintenance prédictive qui réduisent les temps d'arrêt imprévus jusqu'à 30%. Les capteurs photoélectriques fournissent une rétroaction positionnelle haute fréquence aux bras robotiques et aux systèmes de convoyage, permettant un contrôle adaptatif qui limite les déchets et la consommation d'énergie. Le protocole IO-Link est devenu une interface numérique de fait, permettant de transmettre les paramètres de diagnostic directement dans les tableaux de bord ERP. Les installateurs de lignes en Asie-Pacifique rapportent des périodes de retour sur investissement inférieures à 18 mois pour les mises à niveau de capteurs, car une disponibilité accrue compense les coûts initiaux du matériel. La disponibilité croissante des dispositifs photoélectriques « plug-and-produce » réduit encore l'effort de mise en service, aidant les petites et moyennes entreprises manufacturières à adopter l'automatisation industrielle.

Programmes de crédits d'impôt gouvernementaux pour la modernisation des usines intelligentes

Les États-Unis continuent d'élargir les crédits fédéraux de R&D et autorisent l'amortissement accéléré des équipements d'automatisation dans le cadre de la Section 179D. Des mesures de relance similaires dans l'Union Européenne canalisent jusqu'à 20% des dépenses de projet sous forme de remboursements en espèces lorsque les entreprises ajoutent des capteurs homologués pour la sécurité et économes en énergie. Le programme « Fusion 2040 » financé par le BMBF en Allemagne a réservé 650 millions EUR pour soutenir les plateformes de capteurs intégrés destinées à la fabrication avancée. Les autorités locales en Corée du Sud et à Singapour suivent cet exemple avec des dispositifs de subventions qui remboursent la formation des employés liée à la transformation numérique. Ces incitations font avancer les décisions d'achat et soutiennent les modernisations multiligne qui auraient autrement pu être différées.

Baisse du prix moyen de vente des émetteurs laser rouge haute puissance

Les récentes avancées dans la technologie des nano-arêtes en arséniure de gallium permettent aux diodes à 780 nm d'atteindre une efficacité de conversion mur-prise de 71%, faisant baisser les prix unitaires de plus de 15% en deux ans. Les fabricants fabriquent désormais des sources lumineuses III-V directement sur des plaquettes de silicium de 300 mm, débloquant des économies d'échelle similaires à celles des semi-conducteurs. La passivation au plasma d'hydrogène améliore également le rendement de pente des diodes laser bleues, élargissant les limites d'application aux cibles opaques et réfléchissantes. À mesure que les coûts des dispositifs diminuent, les capteurs photoélectriques à base de laser entrent dans les plateformes courantes d'emballage, de logistique et de robots mobiles, ouvrant des segments de marché adressables qui appartenaient auparavant exclusivement aux unités infrarouges.

Virage rapide vers les lignes d'emballage zéro défaut dans l'agroalimentaire

Les transformateurs alimentaires mettent en œuvre des régimes d'inspection à 100% pour se conformer aux codes de sécurité mondiaux. Les réseaux photoélectriques à grande vitesse inspectent les bouchons et les joints de bouteilles à des cadences dépassant 3 000 unités par minute, enregistrant les données dimensionnelles pour chaque lot de référence. Les extensions hyperspectrales valident la composition chimique, éliminant les événements de contamination qui déclenchaient auparavant des rappels coûteux. Les classificateurs d'apprentissage automatique résidant en périphérie réajustent les seuils lumineux à la volée, préservant la fiabilité de la détection lors des changements de série et en cas de fluctuations de l'éclairage ambiant. La réduction des déchets qui en résulte améliore les marges et soutient les objectifs de développement durable des entreprises, renforçant l'argument commercial en faveur de déploiements étendus de capteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des caméras 3D à temps de vol à faible coût pour le prélèvement à courte portée | -0.80% | Mondial, concentré dans la logistique et le commerce électronique | Moyen terme (2-4 ans) |

| Taux de remplacement élevé dans les environnements de lavage à grande eau | -0.50% | Régions de transformation alimentaire et pharmaceutique | Court terme (≤ 2 ans) |

| Volatilité des prix au comptant de l'arséniure de gallium | -0.60% | Chaînes d'approvisionnement mondiales en semi-conducteurs | Court terme (≤ 2 ans) |

| Protocoles d'interface OEM fragmentés | -0.40% | Mondial, affectant l'intégration de systèmes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des caméras 3D à temps de vol à faible coût pour le prélèvement à courte portée

Les réseaux à temps de vol tels que le Hydra3D 832 × 600 pixels de Teledyne offrent désormais une précision de profondeur infra-millimétrique et fonctionnent à 416 images par seconde, permettant aux cellules robotiques d'identifier des charges irrégulières dans des bacs en vrac. Leur prix en baisse réduit l'écart avec les capteurs photoélectriques haut de gamme dans les opérations logistiques et d'entreposage. La capacité à percevoir des nuages de points complets donne aux intégrateurs la liberté de réduire le nombre de capteurs. Néanmoins, les capteurs photoélectriques restent en avance pour la détection rapide passe/non-passe sur les convoyeurs, limitant le risque de déplacement aux cas d'utilisation spécifiques de la vision 3D.

Volatilité des prix au comptant de l'arséniure de gallium

La Chine raffine environ 98% du gallium mondial, la matière première principale pour de nombreuses diodes laser. Les contrôles à l'exportation introduits en 2024 ont fait monter les prix au comptant de 150% en six mois. L'Institut d'études géologiques des États-Unis projette qu'une perturbation de l'approvisionnement de 30% amputerait le PIB américain de 602 milliards USD. Les fabricants de capteurs sécurisent désormais des contrats pluriannuels, augmentent la teneur en matériaux recyclés ou explorent des matériaux émetteurs alternatifs tels que les puits quantiques GaAsP. Bien que les efforts d'atténuation progressent, la volatilité des matériaux continue d'accroître le risque sur le coût des matières premières et ralentit les réductions de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance du laser tirée par les exigences de précision

Les capteurs photoélectriques laser commandaient une part de marché des capteurs photoélectriques de 33,58% en 2025, reflétant leur précision inégalée et leurs longues plages de détection. Le segment devrait enregistrer un CAGR de 8,95%, portant la taille du marché des capteurs photoélectriques laser pour ce segment à 1,13 milliard USD d'ici 2031. L'érosion des prix des puces laser rouge haute puissance rend ces dispositifs viables même dans les cellules de production sensibles aux coûts. Les lignes de groupe motopropulseur automobile déploient des unités laser CMOS autonomes avec une distance de détection de 500 mm pour confirmer la mise en place des roues dentées. Les variantes à fibre optique s'imposent dans les cabines de soudage où le bruit électromagnétique menace l'électronique conventionnelle. La prolifération des modèles compatibles IO-Link signifie que les opérateurs de ligne collectent en temps réel la puissance du signal et les alarmes de contamination pour les programmes de nettoyage prédictif. Les innovations parallèles en lumière structurée offrent une couverture à faisceaux multiples qui améliore la détection à travers la poussière, réduisant les faux déclenchements.

Les capteurs rétroréfléchissants en réseau émergents combinent une installation facile avec une large portée de faisceau, utiles dans les machines de formation de cartons et les palettiseurs. La miniaturisation progresse chaque trimestre à mesure que les émetteurs nano-arêtes en arséniure de gallium réduisent les boîtiers optiques et diminuent les charges thermiques. Les fournisseurs introduisent des boîtiers en acier inoxydable IP69K qui résistent aux cycles de lavage caustique dans les salles de remplissage de produits laitiers. Combinées, ces avancées soutiennent un fort élan et maintiennent la catégorie laser au cœur du marché des capteurs photoélectriques.

Par technologie de détection : la suppression d'arrière-plan gagne en dynamisme

Les dispositifs à faisceau traversant détenaient 40,62% des revenus en 2025, formant l'épine dorsale des lignes de presse à grande vitesse et des opérations de mise en conserve. Ils restent privilégiés lorsqu'un montage ouvert est possible et que la fiabilité totale est primordiale. Les capteurs à suppression d'arrière-plan surpasseront leurs concurrents avec un CAGR de 10,05%, faisant passer leur taille de marché des capteurs photoélectriques de 548 millions USD en 2026 à 885 millions USD d'ici 2031. Leur conception optique isole la cible dans une fenêtre de distance étroite, empêchant les faux positifs provenant des convoyeurs ou des enceintes. Les intégrateurs en robotique spécifient ces capteurs sur les véhicules à guidage automatique pour une précision d'accostage dans ±1 mm. Les versions rétroréfléchissantes prennent en charge les convoyeurs à espace restreint qui ne permettent qu'un montage unilatéral, conservant leur simplicité d'installation.

La R&D en cours se concentre sur les seuils adaptatifs pilotés par ASIC qui permettent aux unités à suppression d'arrière-plan d'apprendre les finitions de surface et de compenser la dérive de la lumière ambiante. Les canaux IO-Link exposent les paramètres d'hystérésis au API, permettant aux ingénieurs de commande d'affiner les courbes de détection sans ajustements manuels de potentiomètre. Les capteurs diffus survivent là où la lumière ambiante est stable, servant les équipementiers d'emballage orientés vers les coûts qui intègrent des capteurs dans des machines d'entrée de gamme. Dans toutes les technologies de détection, les algorithmes d'intelligence artificielle élaguent de plus en plus les faux signaux et signalent l'accumulation de contaminants, améliorant la fiabilité des systèmes dans les environnements poussiéreux à grande vitesse.

Par secteur d'activité utilisateur final : les produits pharmaceutiques mènent la trajectoire de croissance

La fabrication automobile et d'e-mobilité contrôlait 25,45% de la taille du marché des capteurs photoélectriques en 2025, portée par un suivi rigoureux des tolérances et des volumes croissants de véhicules électriques. Plus de 450 capteurs équipent une seule ligne d'assemblage de blocs-batteries pour vérifier l'orientation et la présence des cellules. Les produits pharmaceutiques et les dispositifs médicaux enregistreront un CAGR de 11,88%, reflétant des mandats d'inspection rigoureux dans le cadre des BPF et du Titre 21 de la FDA. Les systèmes d'inspection par vision tirant parti des capteurs à suppression d'arrière-plan comptent jusqu'à 3 000 comprimés par minute tout en enregistrant les codes de sérialisation. Les usines agroalimentaires continuent d'exiger des dispositifs IP69K résistant aux lavages caustiques à l'hydroxyde de sodium. Les fournisseurs d'électronique grand public emploient des mini-capteurs sur circuit imprimé pour confirmer l'insertion de lentilles de caméra avec une précision infra-millimétrique.

L'essor pharmaceutique est amplifié par un basculement mondial vers la fabrication continue, où une production zéro défaut est obligatoire. Les capteurs photoélectriques multi-spectre authentifient l'épaisseur du revêtement des comprimés, une tâche qui nécessitait auparavant un échantillonnage par lots. Les superpositions hyperspectrales vérifient la distribution des principes actifs, s'alignant sur les stratégies de test de libération en temps réel. Ces cas d'utilisation ajoutent de l'élan et des revenus, faisant du secteur de la santé le principal moteur de la croissance incrémentale du marché des capteurs photoélectriques.

Par style de boîtier/montage : la miniaturisation stimule la croissance du montage sur circuit imprimé

Les corps cylindriques M8–M30 détenaient 44,32% du marché des capteurs photoélectriques en 2025, car leurs fûts filetés simplifient l'installation en modernisation dans les supports existants. Les capteurs miniatures à montage sur circuit imprimé se développeront à un CAGR de 10,62%, reflétant une demande accélérée des lignes d'assemblage électronique compactes et des fabricants de robots mobiles. Les équipes d'intégration apprécient les petits encombrants qui se dissimulent dans les mâchoires de préhension ou les têtes de prise et de dépose, libérant l'espace extérieur pour les caméras de vision et les câbles. Les boîtiers rectangulaires restent populaires là où les gabarits d'alignement mécanique se verrouillent sur des faces carrées, comme sur les lignes de mise en bouteille. Les formats à fente et à fourche détectent les étiquettes et les bords de textile à grande cadence.

Les avancées en science des matériaux apportent de nouveaux plastiques homologués IP69K qui résistent aux lavages aux détergents chimiques dans la transformation de la viande. Les boîtiers en acier inoxydable reçoivent désormais des inserts de fenêtre en PEEK qui résistent aux rayures tout en respectant les règles de la FDA. Les connecteurs M12 à déconnexion rapide réduisent les temps de remplacement et améliorent la disponibilité. La disponibilité d'adaptateurs de montage uniformes permet l'interchangeabilité des dispositifs entre les marques, réduisant les heures d'ingénierie lors des mises à niveau de lignes. Tous ces facteurs combinés consolident de solides perspectives de croissance pour les catégories de boîtiers compacts et robustes dans le marché des capteurs photoélectriques.

Analyse géographique

L'Asie-Pacifique contrôlait 47,40% des revenus en 2025, la Chine, le Japon et la Corée du Sud investissant massivement dans les usines intelligentes. Les incitations gouvernementales, notamment le programme « Fabriqué en Chine 2025 », remboursent jusqu'à 50% des dépenses en capital sur les équipements intelligents, accélérant l'adoption des capteurs. Les fabricants de robots nationaux intègrent la détection photoélectrique dans les modules de prise et de dépose pour l'assemblage de smartphones. Les constructeurs de machines de précision au Japon s'appuient sur des modèles laser haut de gamme qui discernent des bords au niveau du micron sur les plaquettes de semi-conducteurs.

Le Moyen-Orient connaîtra la croissance la plus rapide avec un CAGR de 13,12%. La Vision 2030 de l'Arabie Saoudite soutient de nouveaux complexes de traitement des métaux et de la chimie qui spécifient la connectivité de l'Industrie 4.0 dès le premier jour. Le hub Dammam d'Emerson, d'une superficie de 13 000 m², fabrique désormais des systèmes de contrôle avec instrumentation de mesure intégrée, y compris des capteurs photoélectriques. Les projets pilotes de villes intelligentes des Émirats Arabes Unis déploient des capteurs rétroréfléchissants homologués pour l'extérieur pour automatiser le guidage de stationnement et les goulottes de traitement des déchets, ouvrant des canaux de revenus non industriels.

L'Amérique du Nord et l'Europe affichent des gains réguliers, car la relocalisation des chaînes d'approvisionnement critiques et les mandats de développement durable stimulent les mises à niveau. Les transformateurs alimentaires américains augmentent l'inspection en ligne pour respecter les réglementations FSMA. Les équipementiers automobiles allemands adoptent la maintenance prédictive sur les lignes d'assemblage, intégrant des capteurs IO-Link qui transmettent des diagnostics aux plateformes MES. L'Amérique du Sud et l'Afrique restent des marchés naissants, mais la hausse des salaires industriels pousse les entreprises à installer une automatisation de base, présentant un potentiel à long terme pour les capteurs diffus compétitifs en termes de coûts.

Paysage concurrentiel

Le paysage reste modérément concentré. Omron, Keyence, SICK et Banner Engineering détiennent collectivement près de 45% des revenus grâce à des portefeuilles larges et une forte couverture de réseau. Ces leaders pivotent vers des microprogrammes intégrant l'IA et des connexions cloud qui enrichissent les services après-vente. SICK et Endress+Hauser ont formé une coentreprise en 2024 pour fusionner la force des capteurs avec l'analyse des processus, créant un guichet unique pour les solutions de mesure du débit et du gaz. La nouvelle usine d'Omron en Caroline du Sud élargit son empreinte aux États-Unis et réduit les délais de livraison pour les variantes de capteurs personnalisés.

Les challengers de taille moyenne exploitent des niches dans la détection en environnements sévères et l'optique miniaturisée. Les lasers CW haute efficacité de Coherent approvisionnent de nombreuses start-ups qui commercialisent des têtes photoélectriques ultra-compactes. L'acquisition de Photoneo par Zebra en 2024 a injecté un savoir-faire en vision 3D, permettant des solutions intégrées qui rivalisent avec les caméras à temps de vol dans la logistique. La consolidation du marché se poursuit, les distributeurs tels que Graybar Canada absorbant des acteurs régionaux pour acquérir des talents en ingénierie d'application. La certification autour de l'IEC 61496-5 renforce les barrières à l'entrée, avantageant les entreprises disposant de laboratoires de sécurité internes.

Les acteurs émergents expérimentent des émetteurs sans gallium pour contourner les contraintes d'approvisionnement et se différencier sur les métriques de durabilité. Les partenariats avec des plateformes IIoT telles que Siemens MindSphere et PTC ThingWorx permettent aux fournisseurs de capteurs de monétiser les services de données. L'intensité concurrentielle devrait rester modérée, les pressions sur les prix étant compensées par des logiciels à valeur ajoutée et des offres de maintenance prédictive.

Leaders du secteur des capteurs photoélectriques

Omron

Keyence

Sick AG

Schneider Electric

Panasonic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Chart Industries et Flowserve ont annoncé une fusion en actions créant une entreprise d'une valeur d'entreprise de 19 milliards USD avec 300 millions USD de synergies de coûts.

- Juin 2025 : Applied Industrial Technologies a acquis IRIS Factory Automation pour renforcer les flux de travail de manutention qui reposent sur la vision industrielle.

- Juin 2025 : Crane Company a accepté d'acheter Precision Sensors and Instrumentation à Baker Hughes pour 1,06 milliard USD afin d'élargir ses portefeuilles de détection aérospatiale et nucléaire.

- Avril 2025 : Hamamatsu Photonics a dévoilé la caméra InGaAs C16741-40U pour l'inspection en proche infrarouge à Automate 2025.

Périmètre du rapport mondial sur le marché des capteurs photoélectriques

Un capteur photoélectrique est un équipement utilisé pour détecter la distance, l'absence ou la présence d'un objet à l'aide d'un émetteur de lumière. Il se compose d'un émetteur et d'un récepteur pour émettre et recevoir la lumière. Les capteurs photoélectriques détectent des objets, des changements de conditions de surface et d'autres éléments grâce à diverses propriétés optiques.

| Laser |

| Fibre optique |

| LED/Infrarouge |

| Réseau rétroréfléchissant |

| À faisceau traversant |

| Rétroréfléchissant |

| Diffus |

| À suppression d'arrière-plan |

| Cylindrique (M8-M30) |

| Rectangulaire/Cubique |

| À fente/fourche |

| Miniature à montage sur circuit imprimé |

| Électronique grand public |

| Automobile et e-mobilité |

| Agroalimentaire |

| Équipementiers de machines d'emballage |

| Produits pharmaceutiques et dispositifs médicaux |

| Bâtiment et infrastructure intelligente |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Laser | |

| Fibre optique | ||

| LED/Infrarouge | ||

| Réseau rétroréfléchissant | ||

| Par technologie de détection | À faisceau traversant | |

| Rétroréfléchissant | ||

| Diffus | ||

| À suppression d'arrière-plan | ||

| Par style de boîtier/montage | Cylindrique (M8-M30) | |

| Rectangulaire/Cubique | ||

| À fente/fourche | ||

| Miniature à montage sur circuit imprimé | ||

| Par secteur d'activité utilisateur final | Électronique grand public | |

| Automobile et e-mobilité | ||

| Agroalimentaire | ||

| Équipementiers de machines d'emballage | ||

| Produits pharmaceutiques et dispositifs médicaux | ||

| Bâtiment et infrastructure intelligente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs photoélectriques ?

Le marché des capteurs photoélectriques s'élevait à 2,16 milliards USD en 2026 et devrait atteindre 3,05 milliards USD d'ici 2031.

Quelle région domine les revenus sur le marché des capteurs photoélectriques ?

L'Asie-Pacifique était en tête avec une part de revenus de 47,40% en 2025 grâce à une automatisation industrielle étendue en Chine, au Japon et en Corée du Sud.

Quelle technologie de détection connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les capteurs à suppression d'arrière-plan afficheront un CAGR de 10,05% entre 2026 et 2031, dépassant les autres méthodes de détection.

Pourquoi les capteurs photoélectriques laser gagnent-ils des parts de marché ?

La baisse des prix des émetteurs laser rouge haute puissance et la précision supérieure rendent les capteurs laser attractifs pour les applications automobiles, d'emballage et d'électronique.

Comment les incitations gouvernementales affectent-elles l'adoption ?

Les crédits d'impôt et les subventions aux États-Unis, dans l'Union Européenne et dans certaines parties de l'Asie-Pacifique réduisent les coûts initiaux pour les modernisations de l'Industrie 4.0, accélérant le déploiement des capteurs.

Quelle est la plus grande opportunité de croissance pour les utilisateurs finaux ?

Les fabricants de produits pharmaceutiques et de dispositifs médicaux développeront l'utilisation des capteurs à un CAGR de 11,88%, car des exigences d'inspection rigoureuses imposent une surveillance à 100% de la production.

Dernière mise à jour de la page le: