Taille et part du marché des isolateurs électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.32 Milliards de dollars |

| Taille du Marché (2031) | 31.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

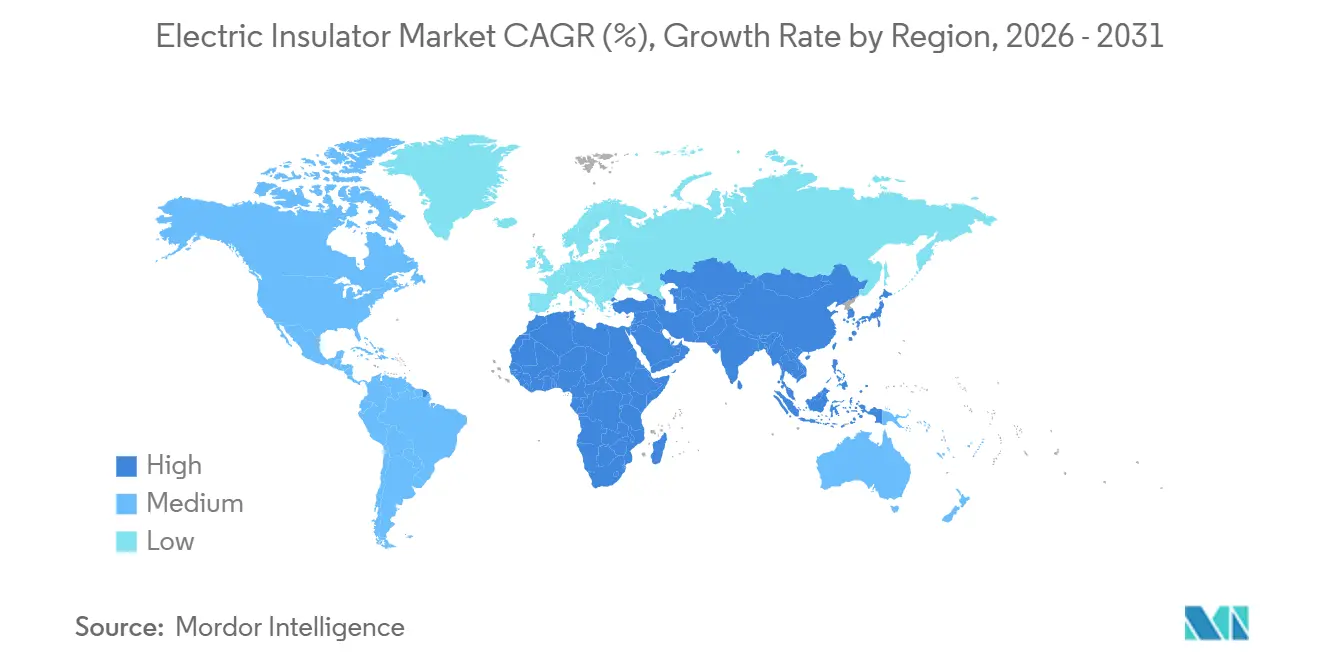

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

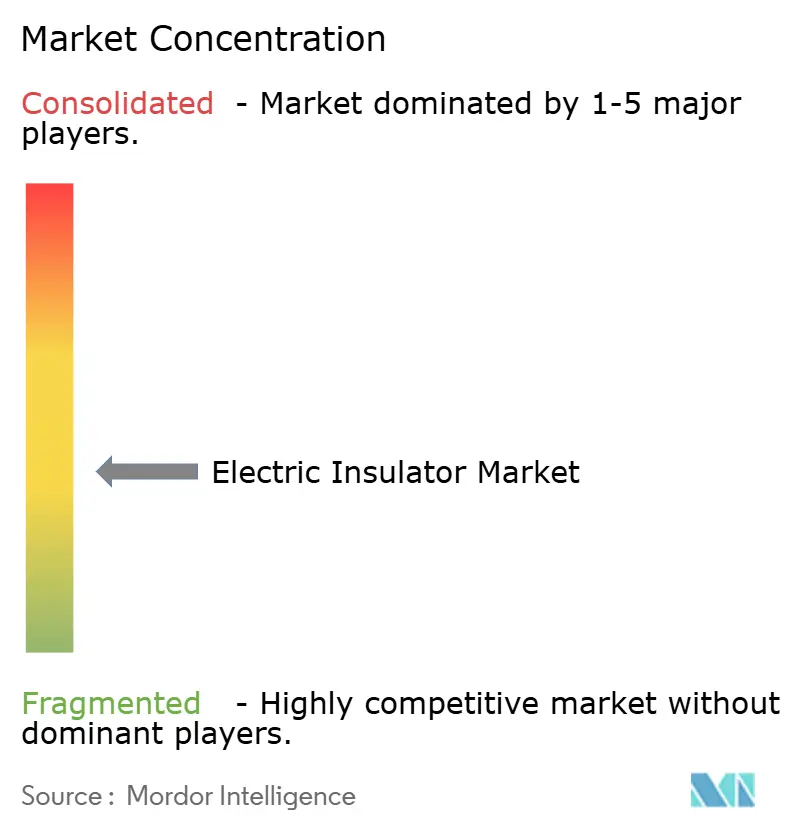

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des isolateurs électriques par Mordor Intelligence

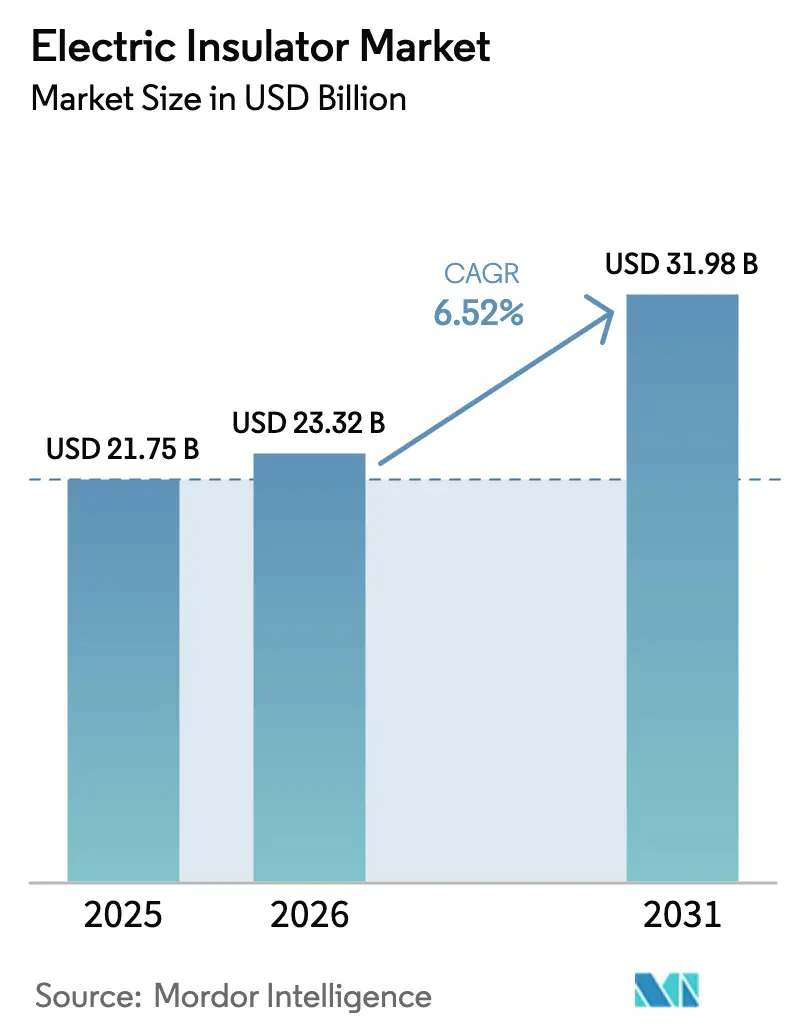

La taille du marché des isolateurs électriques devrait passer de 21,75 milliards USD en 2025 et 23,32 milliards USD en 2026 à 31,98 milliards USD d'ici 2031, enregistrant un TCAC de 6,52 % entre 2026 et 2031.

Cette trajectoire de croissance reflète un changement structurel dans les priorités des infrastructures électriques, alors que les services publics du monde entier font face aux défaillances du réseau induites par le changement climatique, accélèrent les interconnexions HVDC et l'électrification des corridors de transport. Les programmes soutenus de renforcement du réseau, l'adoption rapide de liaisons HVDC supérieures à 220 kV et l'électrification des corridors de transport redéfinissent les priorités de dépenses en capital et stimulent la demande de remplacement, portée par le déploiement de lignes à très haute tension en Chine et les corridors d'évacuation des énergies renouvelables en Inde. L'intensité concurrentielle s'accroît à mesure que les fabricants chinois, Dalian Insulator Group et Zhejiang TCI, développent la production de composites à la moitié du coût rendu des acteurs occidentaux, déclenchant des litiges de qualité et des rappels de sécurité qui ont conduit au renforcement de la norme IEC 62217 et à des audits de préqualification des services publics s'étendant au-delà de 18 mois sur les marchés de l'OCDE.

Points clés du rapport

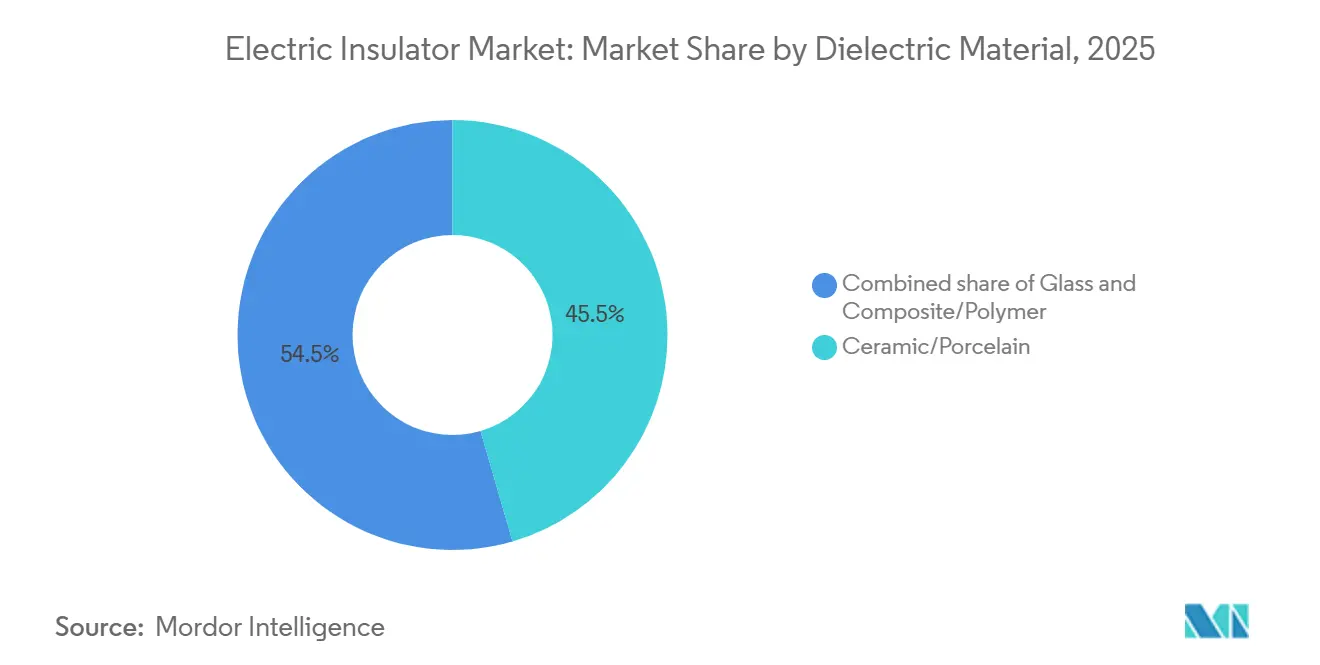

- Par matériau diélectrique, la céramique et la porcelaine détenaient 45,5 % de la part du marché des isolateurs électriques en 2025, tandis que les variantes composites et polymères devraient afficher un TCAC de 7,7 % jusqu'en 2031.

- Par tension nominale, les produits à moyenne tension représentaient 40,2 % de la taille du marché des isolateurs électriques en 2025, et les unités à très haute tension (supérieure à 765 kV) devraient se développer à un TCAC de 7,8 % entre 2026 et 2031.

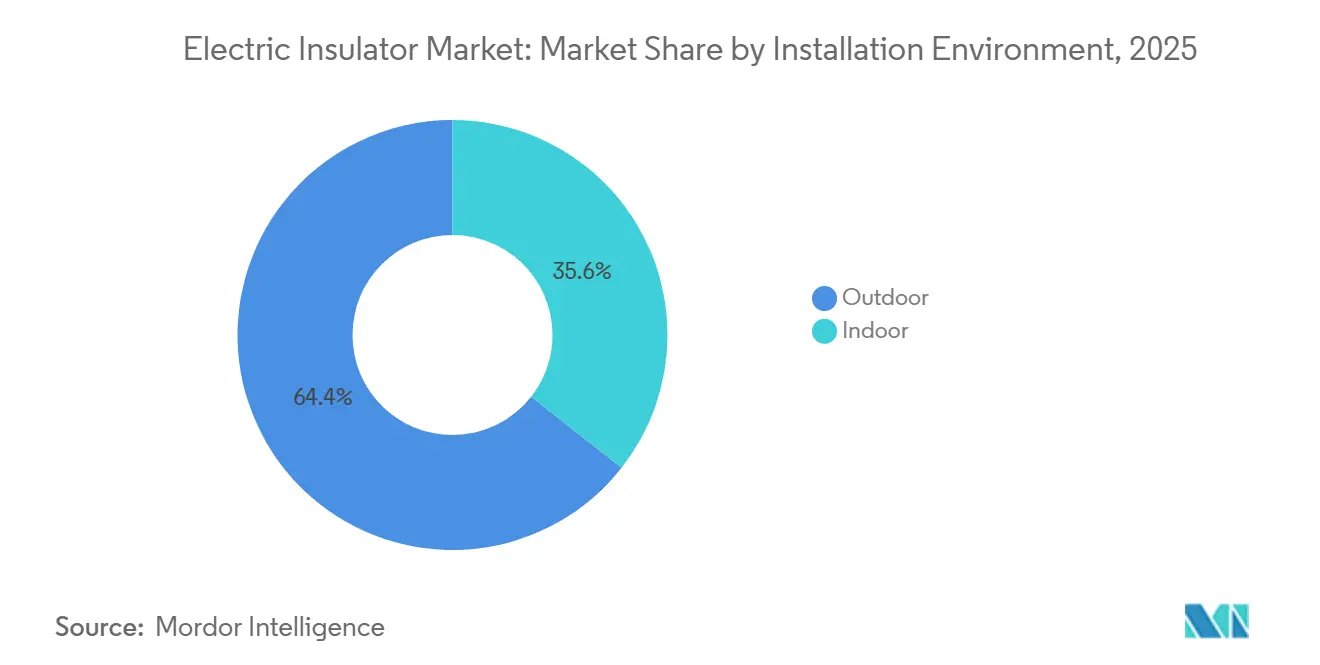

- Par environnement d'installation, les isolateurs extérieurs représentaient 64,4 % du chiffre d'affaires en 2025 et progressent à un TCAC de 7,0 % jusqu'en 2031.

- Par application, les lignes de transport étaient en tête avec 41,8 % de la taille du marché des isolateurs électriques en 2025 ; au sein de cette catégorie, les lignes HVDC croîtront à un TCAC de 7,5 % jusqu'en 2031.

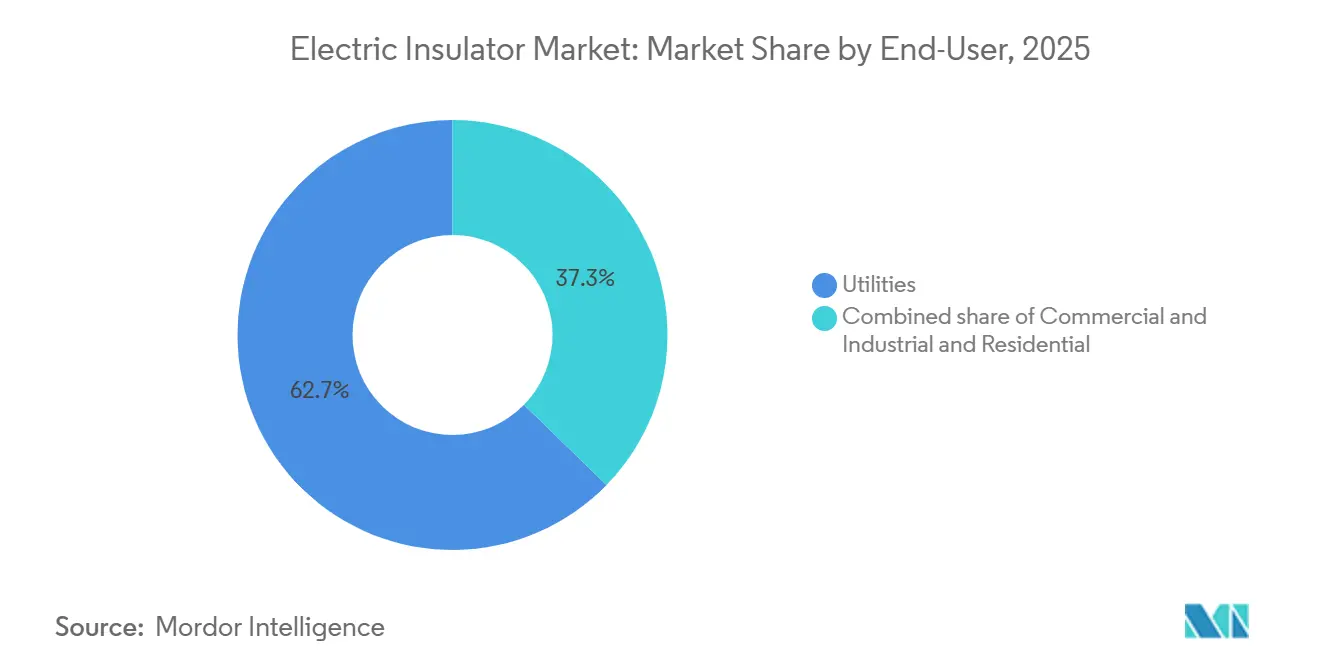

- Par utilisateur final, les services publics dominaient avec 62,6 % de la part du marché des isolateurs électriques en 2025 et devraient se développer à un TCAC de 7,2 % sur la période de prévision.

- Par géographie, l'Asie-Pacifique détenait 54,7 % de la part de marché en 2025, et celle-ci devrait croître à un TCAC de 7,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des isolateurs électriques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses de renforcement du réseau pour une infrastructure de transport et distribution résiliente au climat | 1.8% | Mondial, avec concentration en Amérique du Nord, en Australie et en Europe méditerranéenne | Moyen terme (2 à 4 ans) |

| Électrification des corridors de fret ferroviaire en Asie et en Europe | 0.7% | Asie-Pacifique (Inde, Chine, ASEAN), Europe (Allemagne, France, Pologne) | Long terme (≥ 4 ans) |

| Déploiement rapide de liaisons HVDC supérieures à 220 kV en Chine et en Inde | 2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Remplacement des isolateurs composites par les services publics pour réduire le risque d'incendie de forêt | 1.3% | Amérique du Nord (Californie, Pacifique Nord-Ouest), Australie, Europe du Sud | Court terme (≤ 2 ans) |

| Maintenance prédictive assistée par l'IA stimulant la demande de remplacement | 0.9% | Marchés de l'OCDE dans un premier temps, puis extension à l'Asie émergente d'ici 2028 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses de renforcement du réseau pour une infrastructure de transport et distribution résiliente au climat

Les services publics exposés aux incendies de forêt et aux ouragans consacrent 20 à 30 % de leurs budgets d'investissement au renforcement des actifs aériens, déplaçant les investissements des extensions de capacité vers la résilience. La loi américaine sur l'investissement dans les infrastructures et l'emploi alloue 65 milliards USD à la modernisation, dont 5 milliards USD dédiés à la résilience du transport.[1]Département américain de l'Énergie, « Programmes de modernisation du réseau », energy.gov Les services publics californiens prévoient de remplacer 600 000 unités en céramique par des composites d'ici 2028, un programme de 1,2 milliard USD imposé par les règles étatiques d'atténuation des incendies de forêt.[2]Commission des services publics de Californie, « Plans d'atténuation des incendies de forêt », cpuc.ca.gov Le Conseil de sécurité énergétique australien exige des produits composites sur toutes les nouvelles lignes de 132 kV et plus dans les zones à risque d'incendie de brousse.[3]Opérateur du marché de l'énergie australien, « Normes incendie de brousse », aemo.com.au Les gestionnaires de réseau de transport allemands prévoient 2,8 milliards EUR de modernisations résistantes aux intempéries couvrant 8 000 km de lignes d'ici 2030.[4]Agence fédérale des réseaux, « Plans d'investissement dans le transport », bundesnetzagentur.de Les normes telles que l'IEEE 1724 et l'ISO 9001 sont intégrées dans les procédures d'achat.

Déploiement rapide de liaisons HVDC supérieures à 220 kV en Chine et en Inde

La State Grid Corporation a mis en service trois corridors à ±800 kV en 2025, consommant ensemble plus de 1,2 million d'isolateurs classés au-dessus de 765 kV. Power Grid India a attribué 3,1 milliards USD pour six bipôles HVDC totalisant 18 GW, dont la ligne Raigarh-Pugalur de 6 GW qui nécessite à elle seule 420 000 unités. Le Brésil, l'Arabie Saoudite et d'autres marchés adoptent des schémas similaires, chacun exigeant des conceptions composites spécialisées résistantes à l'humidité et au sable. Les normes IEC 60071 et IEC 61109 guident la coordination de l'isolation et le choix des matériaux dans ces corridors à très haute contrainte.

Remplacement des isolateurs composites par les services publics pour réduire le risque d'incendie de forêt

Les ailettes en caoutchouc silicone hydrophobe empêchent la formation de couches de pollution conductrices susceptibles de provoquer des arcs et d'enflammer la végétation, un mode de défaillance mis en cause dans l'incendie de Camp Fire en Californie en 2018. PG&E a remplacé 87 000 dispositifs en porcelaine sur 2 400 miles de circuit dans les districts à risque élevé d'incendie au cours de l'année 2024, réduisant les ignitions dues aux défauts de 34 %. Ausgrid et Essential Energy spécifient désormais des composites sur tous les nouveaux actifs de 132 kV et 330 kV dans les zones à risque d'incendie de brousse. Les services publics d'Europe du Sud suivent sous la pression des assureurs qui conditionnent la couverture à une atténuation certifiée du risque d'incendie. Les essais selon les normes ASTM D6815 et IEC 62217 sont standard.

Maintenance prédictive assistée par l'IA stimulant la demande de remplacement

Les modèles d'apprentissage automatique entraînés sur des images thermiques et des données météorologiques prédisent les défaillances 12 à 18 mois à l'avance, comprimant les cycles de vie de 25 ans tout en limitant les pannes non planifiées. La plateforme analytique de Duke Energy a réduit les pannes forcées de 22 % en 2025 après l'analyse de 32 000 structures de transport. La suite Sensformer de Siemens relie des capteurs embarqués dans les chaînes d'isolateurs à des tableaux de bord en temps réel utilisés par 14 gestionnaires de réseau de transport européens. Les inspections par drone de TEPCO ont signalé 18 000 unités pour remplacement anticipé en 2024.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (alumine, époxy, caoutchouc silicone) | -0.7% | Mondial, avec une pression aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Isolateurs contrefaits de mauvaise qualité provoquant des rappels de sécurité | -0.4% | Asie du Sud-Est, Moyen-Orient, Afrique ; risque de débordement vers l'Amérique latine | Moyen terme (2 à 4 ans) |

| Longs cycles de préqualification des services publics dans les réseaux de l'OCDE | -0.5% | Amérique du Nord, Europe, Japon, Australie ; impact limité sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (alumine, époxy, caoutchouc silicone)

L'alumine a bondi de 23 % en 2024 après les restrictions à l'exportation en Guinée et en Indonésie, faisant grimper les coûts des isolateurs en céramique dont les nomenclatures contiennent jusqu'à 50 % d'alumine. Les prix de la résine époxy ont augmenté de 18 % début 2025 en raison de la réorientation de l'approvisionnement chinois vers les composites pour l'éolien et l'automobile. Le caoutchouc silicone a progressé de 15 % après des pénuries de catalyseur au platine consécutives aux dommages causés par l'ouragan sur la côte du Golfe. NGK Insulators a signalé une compression de la marge brute de 320 points de base, et trois fabricants européens de composites ont quitté le marché en 2025.

Isolateurs contrefaits de mauvaise qualité provoquant des rappels de sécurité

Les pannes de réseau au Vietnam, en Indonésie et aux Philippines depuis mi-2024 ont été attribuées à des produits contrefaits de 110 à 230 kV ne disposant pas de la certification IEC 61109. EVN a retiré 12 000 unités du service et a bloqué sept fournisseurs. PLN a découvert que 8 % de son stock de mise à niveau Java-Bali s'était dégradé sous l'effet des UV en 18 mois. Le régulateur thaïlandais impose désormais des tests par lots par des tiers, tandis que la Malaisie exige l'enregistrement des fabricants auprès de la Suruhanjaya Tenaga. Les cycles d'audit peuvent désormais s'étendre jusqu'à 24 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau diélectrique : le polymère gagne du terrain grâce aux obligations liées aux incendies de forêt

La céramique et la porcelaine détenaient 45,5 % de la part du marché des isolateurs électriques en 2025 en raison de leur fiabilité dans les zones à forte pollution. Le verre occupe des rôles de niche autonettoyants à environ 12 %. Les produits composites représentaient 42,5 % en 2025 et afficheront un TCAC de 7,7 %, portés par les obligations californiennes et australiennes. La taille du marché des isolateurs électriques pour les composites devrait atteindre 13,4 milliards USD d'ici 2031. La céramique reste solidement implantée au-dessus de 800 kV, où les données de durée de vie l'emportent sur les avantages des polymères.

Les services publics apprécient l'avantage de poids de 40 % du polymère et son hydrophobicité qui résiste aux départs de feu. La gamme Exlim d'ABB intègre des capteurs pour la surveillance de l'état, et les entreprises chinoises ont divisé par deux le coût rendu par rapport à leurs homologues occidentaux, suscitant des révisions de la norme IEC 62217. Le verre est en déclin à mesure que les priorités de résistance au vandalisme et de faible maintenance augmentent.

Par tension nominale : la très haute tension progresse grâce à l'expansion HVDC

Les produits à moyenne tension (70 à 220 kV) représentaient 40,2 % de la taille du marché des isolateurs électriques en 2025 et desservent les réseaux de distribution. Les dispositifs à basse tension inférieurs à 70 kV représentent 25 %. Les classes à très haute et ultra-haute tension supérieures à 765 kV enregistreront le TCAC le plus rapide à 7,8 %, reflétant les corridors à ±800 kV de la Chine et les attributions HVDC de 18 GW en Inde.

Les conceptions avec des distances de ligne de fuite supérieures à 9 000 mm préviennent les contournements sous pollution et glace. NGK, Lapp et Sediver dominent grâce à des décennies de données de terrain. La croissance de la moyenne tension est liée aux flux bidirectionnels issus du solaire en toiture et du stockage par batteries. Les marges de la basse tension sont sous pression des prix chinois.

Par environnement d'installation : l'extérieur domine dans le contexte du déploiement du transport

Les isolateurs extérieurs représentaient 64,4 % du chiffre d'affaires en 2025 et progresseront à un TCAC de 7,0 %, portés par le renforcement des lignes de transport et les nouveaux corridors HVDC en Asie-Pacifique. Les produits intérieurs desservent les postes blindés et les traversées de transformateurs et connaissent une croissance plus lente dans les réseaux matures de l'OCDE.

Les dispositifs extérieurs doivent résister aux UV, aux cycles thermiques et à la pollution pendant 30 ans ; les composites gagnent du terrain car ils sont plus légers et réduisent la maintenance. La demande intérieure croît dans les villes denses adoptant les postes blindés, où les coûts fonciers justifient la prime. Les normes IEC 62271 et IEC 60137 régissent les spécifications.

Par application : les lignes HVDC mènent la croissance du transport

Les lignes de transport représentaient 41,8 % de la demande en 2025 ; les projets HVDC au sein de cette tranche croîtront à un TCAC de 7,5 %. Les postes électriques et appareillages de connexion représentent 28 %, les transformateurs et traversées 20 %, et la protection contre les surtensions 10 %.

La ligne Baihetan-Jiangsu en Chine a déployé 340 000 isolateurs, la ligne Raigarh-Pugalur en Inde en nécessitera 420 000, et l'interconnexion Manaus-Boa Vista au Brésil stimule la demande en Amérique du Sud. La croissance des postes électriques suit l'automatisation en périphérie du réseau, tandis que les remplacements de traversées suivent le vieillissement des parcs de transformateurs. La protection contre les surtensions se concentre dans les zones tropicales à forte foudroiement.

Par utilisateur final : les services publics représentent les deux tiers de la demande

Les services publics détenaient 62,6 % de la part en 2025 et se sont développés à un TCAC de 7,2 % dans le sillage des plans de réseau américains de 65 milliards USD et européens de 584 milliards EUR. Les utilisateurs finaux commerciaux et industriels occupent 27 %, des centres de données au ferroviaire électrifié. Le résidentiel se situe près de 10 %, contraint par les tendances à l'enfouissement des câbles.

Les services publics passent des contrats-cadres pluriannuels qui spécifient des tests IEC et ANSI rigoureux, créant des barrières pour les nouveaux entrants. La croissance des centres de données et l'électrification ferroviaire stimulent la demande de moyenne tension, tandis que les segments résidentiels se tournent vers des unités en polymère qui réduisent les coûts d'intervention sur le terrain.

Analyse géographique

L'Asie-Pacifique détient 54,7 % du marché des isolateurs électriques et croît à un TCAC de 7,3 % jusqu'en 2031. La Chine a mis en service trois liaisons à ±800 kV en 2025 et vise 30 000 km de nouvelle capacité d'ici 2026. Les six bipôles indiens totalisent 18 GW. TEPCO au Japon remplace 18 000 unités vieillissantes, et les membres de l'ASEAN prévoient 42 milliards USD de modernisations dans le cadre du réseau électrique de l'ASEAN. L'Australie impose des composites dans les zones à risque d'incendie de brousse.

L'Amérique du Nord détient 22 % de part. Les programmes américains contre les incendies de forêt remplaceront 600 000 unités d'ici 2028. La maintenance assistée par l'IA chez Duke et Dominion accélère le renouvellement, et Hydro-Québec construit 2 400 km de lignes à 735 kV.

L'Europe représente 18 %. Les quatre gestionnaires de réseau de transport allemands investissent 2,8 milliards EUR dans des modernisations, RTE en France ajoute 2 100 km de lignes à 400 kV, et l'Europe du Sud se tourne vers les composites pour le risque d'incendie de forêt. Les sanctions poussent la Russie vers la céramique domestique.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble 5 % mais sont en hausse. La liaison HVDC Manaus-Boa Vista de 2 500 km au Brésil nécessite 95 000 unités en polymère. Le projet NEOM-Riyad de 3 GW en Arabie Saoudite soutient la demande dans le Golfe, tandis que l'Afrique du Sud et l'Égypte poursuivent des remplacements malgré des contraintes budgétaires.

Paysage concurrentiel

Le marché des isolateurs électriques est modérément concentré. Les cinq premiers, ABB, Siemens, NGK Insulators, General Electric et Hubbell, contrôlent environ 38 %. Les entrants chinois Dalian Insulator Group et Zhejiang TCI proposent des composites à la moitié du coût rendu occidental, forçant le renforcement des normes IEC et l'allongement des audits des services publics. Le polymère nano-silice de NGK revendique une hydrophobicité de 35 ans, ABB intègre des capteurs de charge dans l'Exlim, et Siemens a acquis un compoundeur de caoutchouc silicone pour sécuriser ses approvisionnements en matières premières.

Les fusions-acquisitions s'accélèrent : Hubbell a racheté Victor Insulators pour 340 millions USD, Toshiba et BHEL ont formé une coentreprise à ±800 kV en Inde, et Lapp a étendu sa capacité de céramique à très haute tension en Allemagne. Les espaces de croissance inexploités comprennent la maintenance prédictive en tant que service et les polymères renforcés au graphène ciblant une résistance au cheminement 10 fois supérieure. Les normes IEC 62217, ISO 9001 et les cycles de certification nationaux s'étendant sur 24 mois restent des barrières à l'entrée élevées.

Leaders du secteur des isolateurs électriques

ABB Ltd

Siemens AG

General Electric Company

Hubbell Inc.

NGK Insulators Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : NCP Coatings a acquis Glyptal Inc., un fabricant de longue date de revêtements d'émail isolants haute performance pour moteurs électriques, transformateurs, bobines et autres composants électriques industriels.

- Juin 2025 : Jotun a introduit des technologies de revêtement en poudre visant à améliorer l'isolation électrique, la gestion thermique, la protection contre l'incendie et la résistance à la corrosion dans les blocs-batteries pour véhicules électriques et systèmes de stockage d'énergie. Ces revêtements sans solvant améliorent la sécurité, la durabilité et l'efficacité des composants de batteries haute tension, essentiels à la fiabilité des systèmes électriques.

- Juin 2025 : Armacell a inauguré une nouvelle installation de fabrication d'isolation en aérogel à Pune, en Inde, pour produire ses couvertures en aérogel ArmaGel XG. Cette expansion double la capacité de production de l'entreprise en isolation thermique haute performance et soutient la demande croissante de solutions d'isolation, notamment celles contribuant à la gestion thermique dans les systèmes énergétiques, en adéquation avec le marché de l'isolation électrique.

- Février 2025 : Insulation Technology Group (ITG) a acquis le fabricant d'isolateurs en porcelaine Cerisol, augmentant la capacité de production et renforçant les capacités de service mondiales en isolation électrique haute tension pour les réseaux de services publics.

Périmètre du rapport mondial sur le marché des isolateurs électriques

Le rapport sur le marché des isolateurs électriques comprend :

| Céramique/Porcelaine |

| Verre |

| Composite/Polymère |

| Basse tension (inférieure à 70 kV) |

| Moyenne tension (70 à 220 kV) |

| Haute tension (221 à 765 kV) |

| Très haute et ultra-haute tension (supérieure à 765 kV) |

| Extérieur |

| Intérieur |

| Lignes de transport |

| Postes électriques et appareillages de connexion |

| Transformateurs et traversées |

| Protection contre les surtensions et la foudre |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau diélectrique | Céramique/Porcelaine | |

| Verre | ||

| Composite/Polymère | ||

| Par tension nominale | Basse tension (inférieure à 70 kV) | |

| Moyenne tension (70 à 220 kV) | ||

| Haute tension (221 à 765 kV) | ||

| Très haute et ultra-haute tension (supérieure à 765 kV) | ||

| Par environnement d'installation | Extérieur | |

| Intérieur | ||

| Par application | Lignes de transport | |

| Postes électriques et appareillages de connexion | ||

| Transformateurs et traversées | ||

| Protection contre les surtensions et la foudre | ||

| Par utilisateur final | Services publics | |

| Commercial et industriel | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des isolateurs électriques d'ici 2031 ?

Le secteur devrait atteindre 31,98 milliards USD d'ici 2031, progressant à un TCAC de 6,52 % à partir de 2026.

Quelle région représente la plus grande demande d'isolateurs haute tension ?

L'Asie-Pacifique représente 54,7 % du chiffre d'affaires mondial, portée par les déploiements à très haute tension en Chine et en Inde.

Pourquoi les services publics passent-ils des isolateurs en céramique aux isolateurs en polymère ?

Les unités en polymère sont plus légères, restent hydrophobes et réduisent le risque d'incendie de forêt, ce qui diminue les coûts de maintenance et l'exposition à la responsabilité.

Comment l'expansion HVDC influencera-t-elle la demande d'isolateurs ?

Les corridors à ±800 kV en Chine, en Inde, au Brésil et en Arabie Saoudite nécessitent des millions d'isolateurs à très haute tension, constituant la tranche de croissance la plus rapide du marché.

Quel est le principal risque de la chaîne d'approvisionnement auquel font face les fabricants ?

La volatilité des prix de l'alumine, de l'époxy et du caoutchouc silicone peut comprimer les marges de plus de 300 points de base lors des pics.

Comment les outils d'IA modifient-ils les cycles de remplacement ?

La surveillance par apprentissage automatique signale les défaillances un an à l'avance, incitant à des remplacements anticipés mais planifiés qui améliorent la fiabilité du réseau.

Dernière mise à jour de la page le: