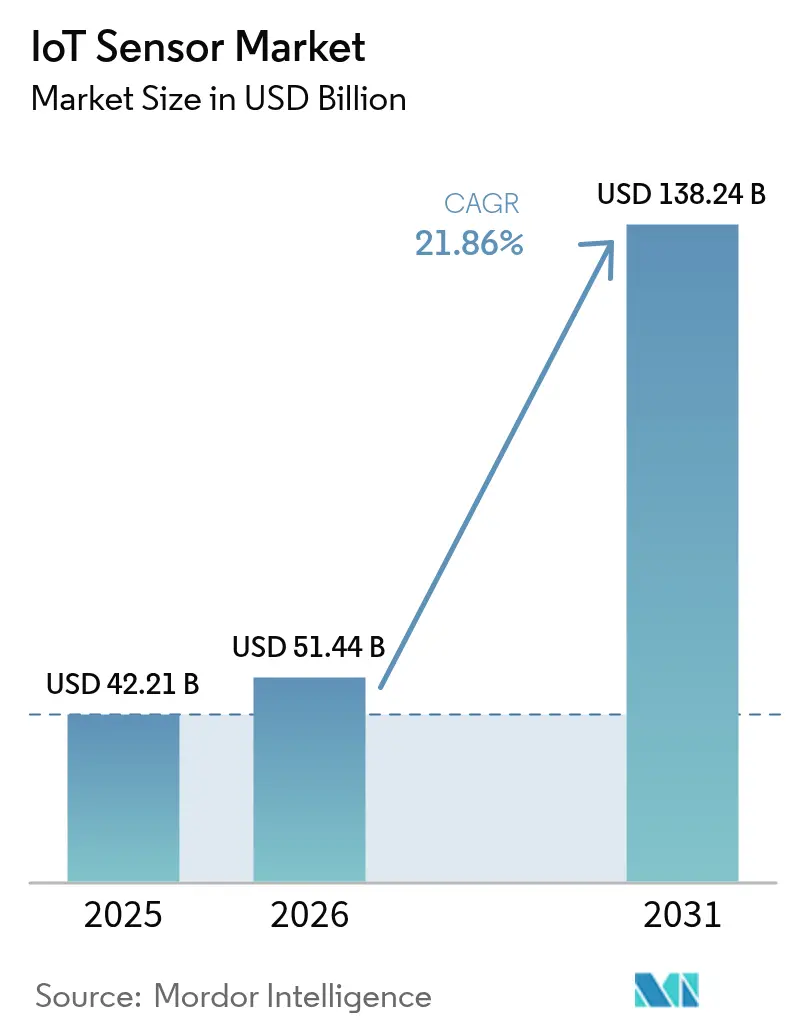

Taille et part du marché des capteurs IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.44 Milliards de dollars |

| Taille du Marché (2031) | 138.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.86% CAGR |

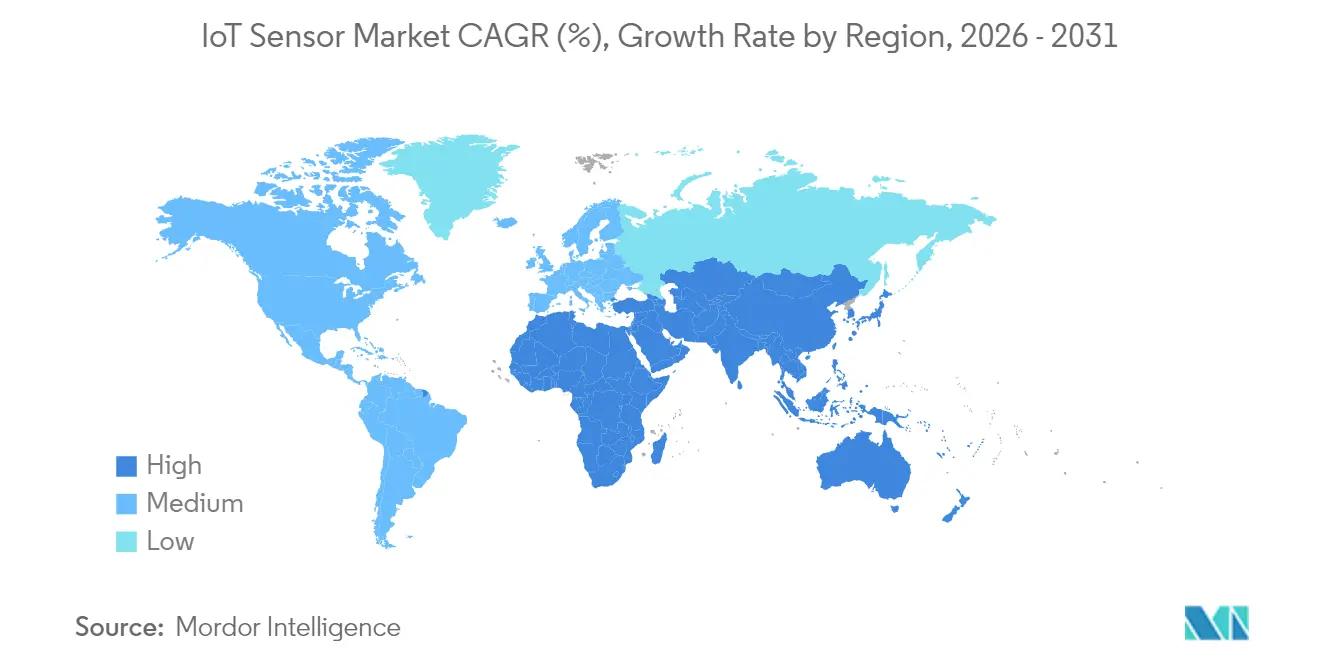

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

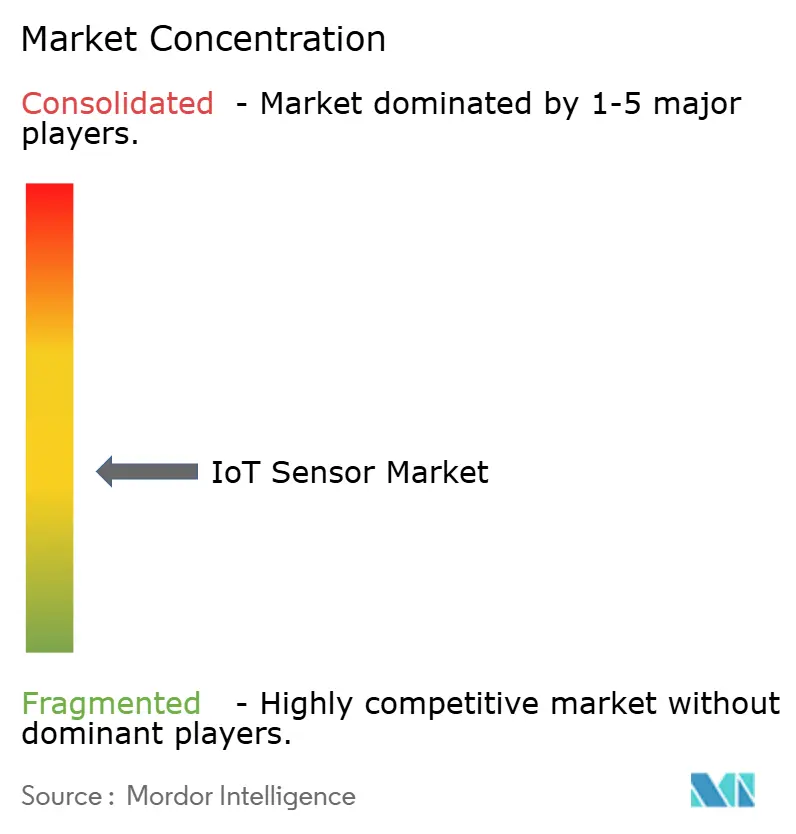

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs IoT par Mordor Intelligence

La taille du marché des capteurs IoT en 2026 est estimée à 51,44 milliards USD, en hausse par rapport à la valeur de 2025 de 42,21 milliards USD, avec des projections pour 2031 indiquant 138,24 milliards USD, croissant à un TCAC de 21,86 % sur la période 2026-2031. La demande soutenue s'accélère à mesure que l'intelligence artificielle et l'informatique en périphérie migrent vers des plateformes de détection miniatures dans l'automatisation industrielle, la sécurité automobile et les infrastructures urbaines. Les réglementations obligatoires sur la télématique de flotte en Amérique du Nord et en Inde, les déploiements de réseaux 5G privés dans les usines japonaises et les réseaux de capteurs sans batterie à récupération d'énergie dans les parcs éoliens offshore nordiques élargissent les empreintes d'adoption. L'intensité concurrentielle s'accroît à mesure que les grands acteurs des semi-conducteurs intègrent des moteurs d'IA dans les capteurs pour réduire la latence et la bande passante. Parallèlement, la connectivité à faible consommation sur de longues distances et la récupération d'énergie modifient les équations du coût total de possession dans les scénarios de surveillance à distance.

Principaux enseignements du rapport

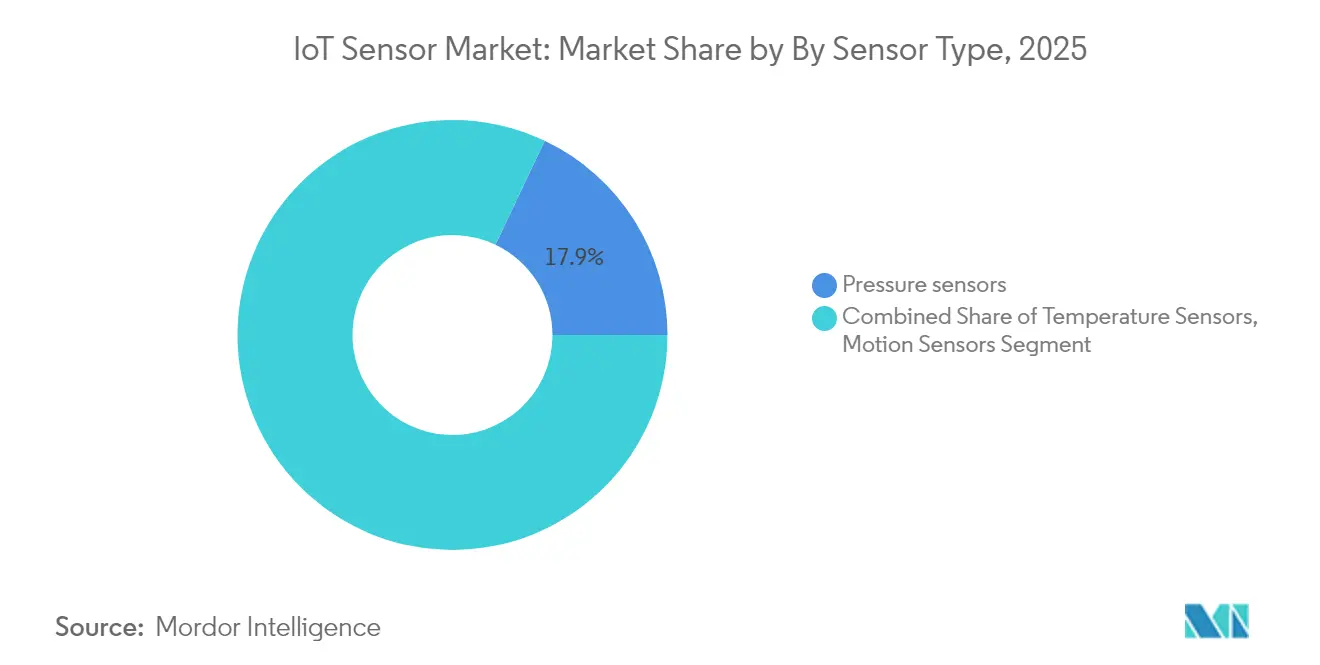

- Par type de capteur, les capteurs d'image progressent à un TCAC de 27,78 % et devraient dépasser les capteurs de pression, qui détenaient 17,94 % de la part du marché des capteurs IoT en 2025.

- Par technologie, les MEMS ont conservé 42,15 % de la taille du marché des capteurs IoT en 2025 ; la détection optique devrait croître de 25,48 % par an jusqu'en 2031.

- Par connectivité, les protocoles LoRaWAN et Sigfox se développent à un TCAC de 31,75 %, dépassant la part de revenus Wi-Fi de 24,12 % en 2025.

- Par source d'alimentation, les solutions à batterie dominaient 62,38 % de la taille du marché des capteurs IoT en 2025, tandis que la récupération d'énergie progresse à un TCAC de 34,65 %.

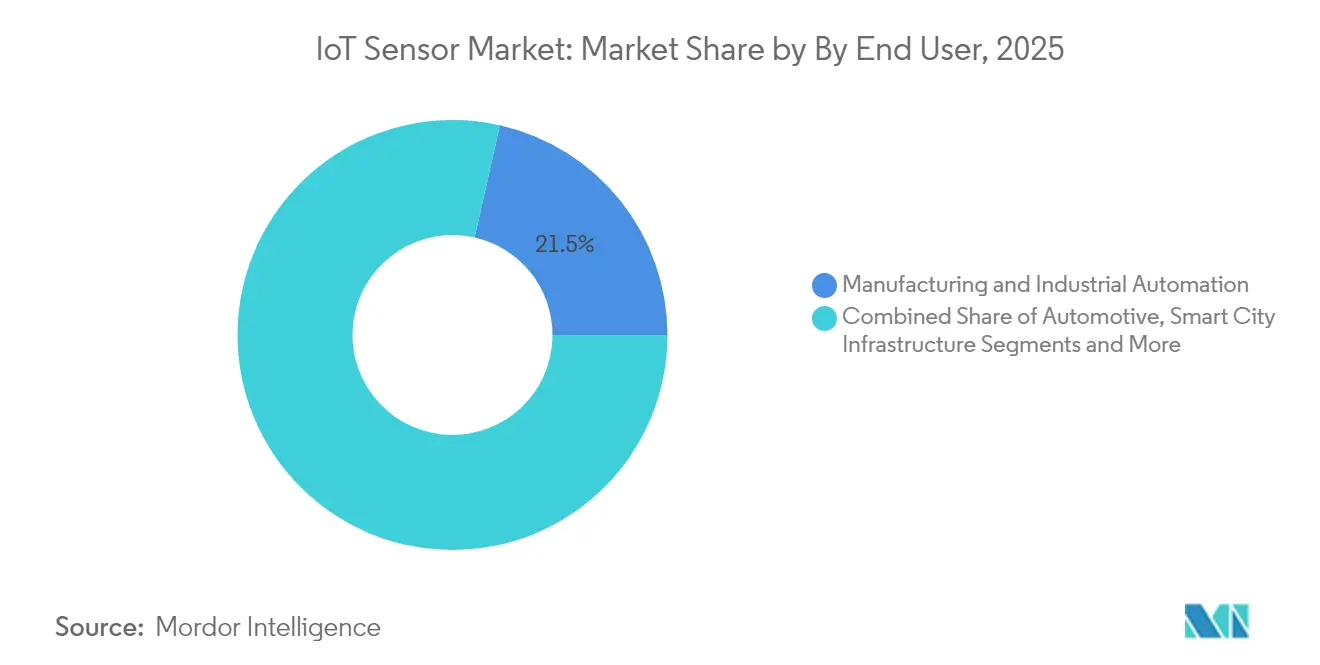

- Par secteur d'utilisation finale, la fabrication détenait 21,46 % des revenus en 2025 ; l'infrastructure des villes intelligentes est le segment à la croissance la plus rapide avec un TCAC de 29,28 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a capté 32,55 % des revenus de 2025, soutenue par le soutien politique de la Chine en matière de fabrication intelligente et les allocations de spectre 5G privé du Japon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs IoT

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption rapide de capteurs multimodaux à faible consommation basés sur les MEMS permettant l'analytique en périphérie dans la fabrication discrète européenne | +4.2% | Europe, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations obligatoires sur la télématique de flotte en Amérique du Nord et en Inde stimulant la demande de capteurs inertiels/de pression pour l'automobile | +3.8% | Amérique du Nord et Inde, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Nœuds de capteurs à récupération d'énergie sans batterie pour la maintenance prédictive dans les parcs éoliens offshore (pays nordiques et Royaume-Uni) | +2.1% | Pays nordiques et Royaume-Uni, en extension vers les marchés offshore mondiaux | Long terme (≥ 4 ans) |

| Réseaux 5G privés dans les usines intelligentes japonaises nécessitant des capteurs d'image synchronisés dans le temps | +3.5% | Japon, avec adoption se répandant en Corée du Sud et en Chine | Moyen terme (2-4 ans) |

| Déploiements de compteurs d'eau intelligents par les services publics des déserts du Moyen-Orient catalysant l'adoption de capteurs de débit ultrasoniques | +1.9% | Moyen-Orient, en expansion vers les régions arides à l'échelle mondiale | Moyen terme (2-4 ans) |

| Adoption rapide des réseaux LPWAN LoRaWAN/Sigfox permettant un IoT industriel évolutif | +2.7% | Pôles industriels mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de capteurs multimodaux à faible consommation basés sur les MEMS permettant l'analytique en périphérie dans la fabrication discrète européenne

Les fabricants européens intègrent des capteurs MEMS multimodaux directement dans les équipements pour analyser les vibrations, la température, le son et la pression sur site. Le module i3 Micro de TDK intègre un cœur d'IA qui prédit les anomalies avant les pannes. La famille BHI360 de Bosch Sensortec exécute des fonctions de geste et d'audio 3D en moins de 600 µA, réduisant le trafic réseau de 80 % tout en modernisant les lignes existantes. Les programmes de maintenance prédictive utilisant ces dispositifs en périphérie font état d'économies de coûts de 25 % et prolongent la durée de vie des actifs de 20 à 30 % dans les usines allemandes et italiennes.[1]James Blackman, "Toyota Material Handling installe l'ensemble de son usine américaine sur le réseau 5G privé d'Ericsson," rcrwireless.com

Réglementations obligatoires sur la télématique de flotte en Amérique du Nord et en Inde stimulant la demande de capteurs inertiels/de pression pour l'automobile

La modernisation du programme SmartWay aux États-Unis et les règles de suivi des véhicules commerciaux en Inde obligent les flottes à capturer des données véhiculaires en temps réel. Le radar AWR1843AOP de Texas Instruments intègre des blocs DSP et MCU pour répondre aux besoins de reporting et de sécurité tout en prenant en charge les systèmes avancés d'aide à la conduite. L'adoption s'accélère à mesure que les entreprises de logistique passent à la planification de maintenance prédictive, augmentant la demande unitaire pour les réseaux de capteurs multiples.[3] Conseil international sur les transports propres, "Modernisation de la collecte de données pour le programme SmartWay," theicct.org

Nœuds de capteurs à récupération d'énergie sans batterie pour la maintenance prédictive dans les parcs éoliens offshore

Les récupérateurs hybrides thermoélectriques-piézoélectriques du KIST augmentent la puissance embarquée de 50 %, permettant des réseaux de capteurs sur les turbines où les échanges de batteries sont coûteux. Des chercheurs du MIT récupèrent des champs magnétiques pour un fonctionnement perpétuel des nœuds distants. Les opérateurs évitent 50 000 USD de temps d'arrêt quotidien par turbine et réduisent les dépenses de maintenance de 15 à 20 %.

Réseaux 5G privés dans les usines intelligentes japonaises nécessitant des capteurs d'image synchronisés dans le temps

Le réseau 5G d'Ericsson de Toyota Material Handling illustre le passage du Wi-Fi au sans-fil déterministe pour l'automatisation. Le schéma de spectre du Japon prend en charge la synchronisation des capteurs d'image en sous-milliseconde pour l'inspection à grande vitesse. Les essais du NICT montrent une production continue en « ligne sans arrêt » via un contrôle sans fil coordonné.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie de capacité des fonderies MEMS 200 mm limitant l'approvisionnement en capteurs inertiels de qualité automobile | -2.8% | Mondial, avec un impact aigu dans les pôles automobiles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dérive d'étalonnage dans les capteurs chimiques à longue durée de vie limitant l'adoption dans la chaîne du froid pharmaceutique | -1.5% | Chaînes d'approvisionnement pharmaceutiques mondiales, concentrées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Surface d'attaque cyber-physique dans les réseaux de capteurs sans fil retardant les projets de réseau intelligent en Amérique latine | -1.2% | Amérique latine, avec des préoccupations se répandant vers les marchés émergents | Moyen terme (2-4 ans) |

| Accès restreint aux matériaux critiques (gallium, antimoine) pour les fonderies de capteurs | -1.0% | Chaînes d'approvisionnement des États-Unis, de la Chine et de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de capacité des fonderies MEMS 200 mm limitant l'approvisionnement en capteurs inertiels de qualité automobile

La fabrication mondiale de semi-conducteurs fait face à des contraintes de capacité aiguës dans les fonderies MEMS 200 mm, créant des goulots d'étranglement dans l'approvisionnement en capteurs inertiels de qualité automobile requis pour les systèmes avancés d'aide à la conduite et le développement de véhicules autonomes. Les rapports de SEMI indiquent une expansion de la capacité mondiale des fonderies de semi-conducteurs de 6 % en 2024 et de 7 % en 2025, alors que la demande de capteurs automobiles croît à des taux dépassant 25 % par an, créant des déséquilibres persistants entre l'offre et la demande. La pénurie affecte particulièrement les capteurs inertiels automobiles nécessitant un conditionnement spécialisé et des plages de température étendues, où les cycles de qualification peuvent s'étendre de 18 à 24 mois au-delà des applications grand public standard. L'expansion d'un milliard USD de X-FAB Silicon Foundries ciblant les applications automobiles et industrielles représente les efforts de l'industrie pour remédier aux contraintes de capacité, bien que la nouvelle capacité de fonderie nécessite généralement 2 à 3 ans pour atteindre la pleine production.

Dérive d'étalonnage dans les capteurs chimiques à longue durée de vie limitant l'adoption dans la chaîne du froid pharmaceutique

Les capteurs chimiques déployés dans les applications de chaîne du froid pharmaceutique subissent une dérive d'étalonnage sur des périodes opérationnelles prolongées, limitant leur adoption dans les systèmes critiques de stockage et de transport de médicaments où la précision de mesure impacte directement l'efficacité des produits et la sécurité des patients. Des recherches publiées dans Frontiers in Chemistry identifient la dérive d'étalonnage comme un défi principal pour les nez et langues électroniques, avec des limitations de validité temporelle nécessitant un réétalonnage fréquent qui augmente les coûts opérationnels et la complexité du système. Les exigences réglementaires strictes de l'industrie pharmaceutique exigent une précision de mesure continue sur des cycles de vie des capteurs pouvant s'étendre de 5 à 10 ans, alors que les technologies actuelles de détection chimique nécessitent généralement un réétalonnage tous les 6 à 12 mois pour maintenir des performances acceptables. Les recherches menées dans les centrales nucléaires démontrent que plus de 90 % des capteurs restent dans les spécifications d'étalonnage lors des contrôles de routine, suggérant que des méthodes de réétalonnage automatisées pourraient répondre aux applications pharmaceutiques tout en réduisant les coûts opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les capteurs d'image propulsent l'innovation

Les capteurs d'image ont enregistré un TCAC de 27,78 % et devraient éclipser la contribution de 17,94 % des capteurs de pression d'ici 2031. La taille du marché des capteurs IoT pour les dispositifs basés sur l'image s'élargit à mesure que les véhicules autonomes et les systèmes d'inspection alimentés par l'IA passent des prototypes aux lignes de production en volume. Les équipementiers automobiles intègrent des imageurs CMOS à haute plage dynamique avec des unités inertielles pour la fusion de capteurs, assurant une navigation sûre dans la circulation urbaine complexe. Les utilisateurs industriels déploient des caméras intelligentes qui exécutent localement l'inférence de réseaux neuronaux, éliminant les coûts de bande passante et protégeant la propriété intellectuelle. Pendant ce temps, les capteurs de pression restent des éléments incontournables dans la pneumatique, le CVC et l'automatisation des processus, soutenant une demande stable. Dans les deux catégories, les fournisseurs intègrent des microcontrôleurs et des enclaves de sécurité pour répondre aux mandats de cybersécurité dans les machines connectées.

Une deuxième vague de capteurs de température, de mouvement et de proximité cible les appareils portables et les robots collaboratifs. Les routines d'IA intégrées reconnaissent les gestes et les micro-mouvements, enrichissant les interfaces utilisateur. Les capteurs chimiques et de gaz font face à des obstacles liés à la dérive d'étalonnage, mais le renforcement des règles sur la qualité de l'air et la détection des fuites d'hydrogène dans les véhicules à pile à combustible préservent la croissance. Les capteurs inertiels et magnétiques soutiennent le contrôle des moteurs de véhicules électriques et le retour de position précis dans les actionneurs industriels, cimentant leur rôle au sein du marché des capteurs IoT.

Par technologie : la domination des MEMS mise au défi par les avancées optiques

Les MEMS ont conservé 42,15 % des revenus en 2025, ancrant la part du marché des capteurs IoT grâce à un conditionnement au niveau de la tranche rentable. Pourtant, les techniques optiques, menées par les systèmes LiDAR et à lumière structurée, croissent de 25,48 % par an. Les fonderies MEMS co-conditionnent désormais des modulateurs optiques et des éléments inertiels, permettant des modules hybrides qui fournissent des données de télémétrie et d'orientation depuis un seul boîtier. Les imageurs CMOS saturent les segments grand public matures mais restent au cœur des cycles de renouvellement des smartphones et des caméras embarquées. Les capteurs électrochimiques maintiennent des positions dans les diagnostics au point de soins. Les récupérateurs piézoélectriques réémergent à mesure que les concepteurs exploitent l'énergie vibratoire pour alimenter des clusters de capteurs sous le milliwatt.

L'innovation en matériaux est soutenue : le dispositif Hall à base de graphène d'Infineon atteint une sensibilité 100 fois supérieure à celle de ses homologues en silicium, ouvrant la détection de champs ultra-faibles pour la robotique. Les avancées en conditionnement combinent des vias en verre traversant le silicium avec le retournement de puce pour réduire l'encombrement tout en améliorant le transfert de chaleur, maintenant une haute fiabilité dans les extrêmes de température automobile.

Par connectivité : le LoRaWAN perturbe les paradigmes traditionnels

Le Wi-Fi détenait 24,12 % des revenus en 2025, mais les réseaux LoRaWAN et Sigfox se développent de 31,75 % par an à mesure que les services publics et les usines recherchent une couverture à l'échelle kilométrique avec des budgets de pile bouton. La taille du marché des capteurs IoT pour les dispositifs à faible consommation sur de longues distances s'accroît à mesure que les coûts des jeux de puces tombent en dessous de 2 USD. Le NB-IoT cellulaire et le 5G RedCap répondent aux applications nécessitant un débit garanti et l'itinérance, tandis que le Bluetooth LE s'adresse aux appareils portables. Les architectures hybrides intègrent désormais des radios doubles, basculant dynamiquement entre LoRaWAN pour la télémétrie et BLE pour le provisionnement. L'adhésion à la LoRa Alliance a dépassé 500 entreprises en 2024, reflétant la maturité de l'écosystème.

Par source d'alimentation : la récupération d'énergie redéfinit l'autonomie

Les unités à batterie représentent encore 62,38 % des expéditions, mais la taille du marché des capteurs IoT pour les conceptions à récupération d'énergie augmente rapidement. Les récupérateurs hybrides thermoélectriques-vibratoires alimentent des nœuds de surveillance de l'état qui fonctionnent pendant des décennies sans maintenance. IEEE Spectrum documente des récupérateurs de champs magnétiques qui captent les courants parasites le long des câbles, ouvrant les usines de traitement des matières premières à la surveillance autonome. L'alimentation par Ethernet et les sauvegardes par supercondensateurs restent des éléments incontournables dans les centres de données et la gestion des bâtiments où la détection ininterrompue est critique.

Par secteur d'utilisation finale : les villes intelligentes accélèrent la rénovation des infrastructures

La fabrication a conservé 21,46 % des revenus de 2025 à mesure que les modernisations Industrie 4.0 progressent. En revanche, l'infrastructure des villes intelligentes croît de 29,28 % par an, portée par l'éclairage public intelligent, l'optimisation de la collecte des déchets et les contrôles de trafic adaptatifs. Les règles de télématique de flotte stimulent l'adoption dans l'automobile, tandis que la santé investit dans la surveillance à distance des patients nécessitant une fiabilité de niveau FDA. Les services publics déploient des compteurs intelligents et des capteurs en périphérie du réseau pour équilibrer les apports renouvelables. L'agriculture exploite des sondes d'humidité du sol et l'imagerie pour réduire la consommation d'eau. Les entreprises de logistique intègrent des moniteurs environnementaux dans les colis de la chaîne du froid, préservant l'intégrité des vaccins.

Par application : la maintenance prédictive redéfinit les opérations

Les déploiements de maintenance prédictive démontrent des économies de maintenance de 25 % et une réduction des temps d'arrêt de 70 %, dynamisent la croissance dans les industries lourdes. Les capteurs alimentent des modèles d'apprentissage automatique qui prévoient l'usure des roulements dans les laminoirs et détectent la cavitation dans les pompes. La surveillance de la santé structurelle s'étend aux ponts, tunnels et éoliennes, avec des jauges de contrainte à fibre optique et des accéléromètres MEMS fournissant des données d'intégrité en temps réel. Les avancées en interface homme-machine vont au-delà des boutons vers le contrôle par geste et par voix, améliorant la sécurité dans les environnements dangereux. La détection ambiante optimise la consommation d'énergie du CVC dans les bâtiments commerciaux.

Analyse géographique

L'Asie-Pacifique a dominé avec 32,55 % des revenus en 2025. Le « Plan d'action pour l'innovation et le développement de l'Internet industriel » de la Chine installe des réseaux de capteurs pour la coordination des équipements à grande vitesse, tandis que les allocations de spectre 5G privé du Japon garantissent une communication déterministe dans les usines intelligentes. La Corée du Sud capitalise sur les procédés de semi-conducteurs avancés, ancrant la sécurité d'approvisionnement pour les équipementiers régionaux. L'Inde impose la télématique de flotte sur les véhicules commerciaux, faisant rapidement croître la demande de capteurs inertiels et environnementaux. Le secteur minier australien nécessite des dispositifs robustes certifiés pour les atmosphères explosives, créant des niches spécialisées au sein du marché des capteurs IoT.

L'Amérique du Nord bénéficie de la loi CHIPS et Science. Texas Instruments a obtenu 1,6 milliard USD pour construire trois fonderies 300 mm, renforçant la capacité nationale de capteurs. La région met l'accent sur la cybersécurité, poussant les fournisseurs à intégrer le démarrage sécurisé, le chiffrement et les capacités de mise à jour à distance. Le Canada investit dans la détection environnementale pour surveiller le risque d'incendies de forêt, tandis que les pôles automobiles du Mexique exigent des capteurs de sécurité compétitifs en termes de coûts.

L'Europe applique des normes strictes en matière d'émissions et de sécurité. Les champions de la fabrication discrète allemands déploient des modules MEMS à intelligence artificielle pour réduire les taux de rebut. La France investit dans l'éclairage intelligent et la gestion du trafic pour la réduction des émissions de carbone. Les parcs éoliens offshore nordiques cultivent des déploiements de capteurs à récupération d'énergie pour gérer les contraintes des turbines dans des mers sous zéro. La loi européenne sur la résilience cybernétique oblige les fournisseurs à certifier les capteurs pilotés par logiciel, augmentant la complexité de conception tout en renforçant la confiance des acheteurs.

Paysage réglementaire

La réglementation en matière de cybersécurité devient un critère de conformité essentiel pour les capteurs connectés et les logiciels embarqués. Dans l'UE, le règlement (UE) 2024/2847 (Cyber Resilience Act) est entré en vigueur le 10 décembre 2024, et il introduit des obligations progressives qui concernent les fournisseurs de capteurs IoT expédiant des produits connectés en Europe. Cela inclut l'entrée en application, le 11 juin 2026, des dispositions du chapitre IV relatives aux organismes d'évaluation de la conformité, les obligations de signalement des vulnérabilités par les fabricants (article 14) applicables à compter du 11 septembre 2026, et une applicabilité plus large aux fabricants à partir du 11 décembre 2027.

Les organismes de normalisation et les directives fédérales américaines s'alignent pour opérationnaliser ces exigences dans la conception des produits, la documentation et la gestion du cycle de vie. L'ETSI fait progresser des référentiels de conformité et de modélisation des menaces pertinents pour les déploiements de capteurs grand public et de type hub, par exemple ETSI TS 103 701 sur l'évaluation de la conformité et ETSI TS 103 864 sur les menaces de sécurité pour les hubs de capteurs grand public. Ses projets provisoires liés au CRA ont également fixé une date limite d'avril 2026 pour les commentaires directs, en acheminant les contributions tardives via les organismes nationaux de normalisation. Aux États-Unis, le NIST a publié un premier projet public de NIST SP 800-213 Révision 1 en juin 2026 (ouvert aux commentaires jusqu'au 24 août 2026), renforçant les attentes en matière d'approvisionnement et d'acheteurs pour des produits IoT sécurisés dès la conception, conformément à l'Internet of Things Cybersecurity Improvement Act de 2020.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs IoT commence par les matériaux et la propriété intellectuelle des dispositifs (structures MEMS, empilements CMOS/optiques, matériaux spécialisés tels que le gallium et l'antimoine), puis passe par la fabrication de plaquettes (souvent sur des nœuds matures), le conditionnement et les essais (y compris l'étalonnage et la qualification environnementale), l'intégration de modules (MCU, gestion de l'alimentation, radio), et la distribution via les canaux OEM/ODM vers des marchés finaux tels que l'automatisation industrielle, l'automobile, les bâtiments intelligents, les services publics et les infrastructures de villes intelligentes. Un goulot d'étranglement mis en avant dans le contexte du marché concerne les contraintes de capacité et de qualification pour l'approvisionnement en MEMS de qualité automobile, avec la pénurie de fonderies MEMS 200 mm et les longs cycles de qualification qui façonnent les délais de livraison et l'allocation.

En aval, l'interopérabilité et la standardisation des données influencent de plus en plus les coûts d'intégration et les délais de déploiement. La publication de la norme IEEE 1451.0-2024 en juin 2024 fournit un cadre standard pour les interfaces de transducteurs intelligents, incluant des structures de métadonnées et des considérations de sécurité, ce qui aide les capteurs à s'intégrer dans des piles OT/IT hétérogènes. Les écosystèmes de données industrielles se resserrent également autour des besoins de traçabilité et d'interopérabilité imposés par la réglementation, comme l'illustre la collaboration d'août 2025 entre Catena-X et l'OPC Foundation pour standardiser l'échange de données conformément au calendrier du passeport numérique produit de l'UE (effectif en 2027). Les partenaires de connectivité et de services prennent une importance croissante dans la mise à l'échelle des déploiements, comme en témoigne la collaboration de 2026 entre AT&T et Wiliot autour de solutions de chaîne d'approvisionnement et de suivi d'actifs associant des étiquettes de capteurs à l'infrastructure réseau et aux capacités de maintenance sur le terrain.

Paysage concurrentiel

Le marché des capteurs IoT reste modérément fragmenté. Bosch Sensortec, Honeywell et STMicroelectronics s'appuient sur d'importants budgets de R&D et des canaux de vente mondiaux. Bosch prévoit d'investir 2,5 milliards EUR dans le développement de l'IA et vise 10 milliards d'expéditions de capteurs intelligents d'ici 2030. Honeywell s'associe à Qualcomm sur des solutions industrielles alimentées par l'IA et à NXP sur des microcontrôleurs pour l'aviation, intégrant l'inférence d'IA à proximité des interfaces de capteurs. STMicroelectronics et Qualcomm co-développent des modules Bluetooth/Wi-Fi clés en main pour l'infodivertissement automobile.

Les entrants sur des espaces blancs se concentrent sur la récupération d'énergie, la cybersécurité et les nouveaux matériaux. L'unité SURF d'Infineon fusionne les équipes capteurs et RF pour cibler les marchés IoT ambiant et de l'énergie verte. AMS-OSRAM expédie le premier laser LiDAR 8 canaux qualifié AEC-Q102, élargissant les options de perception automobile. Les capteurs magnétiques à base de graphène de Bosch et Infineon promettent des gains de performance spectaculaires par rapport au silicium. Les acquisitions stratégiques, telles que l'achat par Honeywell de Civitanavi Systems pour la navigation autonome, soulignent une orientation vers des piles de détection de mouvement intégrées.

Leaders du secteur des capteurs IoT

Honeywell International Inc.

Bosch Sensortec GmbH

STMicroelectronics N.V.

Texas Instruments Inc.

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un vaste domaine d'opportunité concerne les capteurs et modules de capteurs conformes et sécurisés dès la conception pour les marchés réglementés, où les acheteurs ont besoin de preuves de cybersécurité du cycle de vie, de gestion des vulnérabilités et de capacités de mise à jour logicielle, plutôt que d'une simple performance de détection autonome. Le Cyber Resilience Act de l'UE est entré en vigueur en décembre 2024 et introduit des obligations progressives en 2026, y compris des jalons liés aux organismes d'évaluation de la conformité et au signalement. Le NIST a fait progresser les directives américaines avec le premier projet public de juin 2026 du SP 800-213 Révision 1. Ensemble, ces éléments créent un espace vacant pour les fournisseurs capables de transformer les fonctions de sécurité (démarrage sécurisé, identité des dispositifs, mises à jour OTA signées, processus de divulgation des vulnérabilités) en plateformes reproductibles pour les déploiements industriels, automobiles et de bâtiments intelligents.

Un deuxième domaine d'opportunité réside dans les architectures axées sur l'interopérabilité et l'accès aux données, qui augmentent la valeur des capteurs au sein de plateformes de données industrielles plus larges. La loi sur les données de l'UE (EU Data Act) est entrée en vigueur en septembre 2025 et introduit des obligations de conception applicables à partir de septembre 2026 pour les nouveaux produits connectés vendus dans l'UE, exigeant que les données opérationnelles soient accessibles dans des formats structurés et sécurisés. Cela renforce la demande de passerelles, de métadonnées normalisées et d'intégration multiprotocole autour des parcs de capteurs. L'activité continue de l'écosystème soutient cette évolution : la LoRa Alliance a annoncé en juin 2026 une feuille de route technique LoRaWAN de trois ans qui inclut des intégrations applicatives telles que la cartographie OPC UA, alignant les déploiements de capteurs LPWAN sur les modèles de données industrielles. Schneider Electric a annoncé en juin 2026 l'Industrial Automation Modernization as a Service (basé sur l'infrastructure HPE SimpliVity), révélant une demande pour des offres de modernisation packagées où les capteurs, la connectivité et les logiciels sont déployés comme une pile gérée plutôt que comme du matériel disparate.

Développements récents du secteur

- Juin 2026 : STMicroelectronics a annoncé de nouveaux produits de détection orientés vers l'industriel et l'IA en périphérie, notamment le capteur de vibrations IIS3DWB10IS avec ISPU 2.0 intégré pour la surveillance des conditions et la maintenance prédictive. Cette annonce renforce la position de STM dans les déploiements IoT industriels où le traitement embarqué sur le capteur réduit la consommation du système et diminue le besoin de calcul hôte externe, en cohérence avec des programmes de rétrofit évolutifs.

- Février 2026 : STMicroelectronics a finalisé l'acquisition de l'activité MEMS anciennement détenue par NXP Semiconductors. La transaction élargit le portefeuille MEMS et le savoir-faire de fabrication de STM, améliorant les options d'intégration verticale pour la détection de mouvement et inertielle utilisée dans l'automobile, l'automatisation industrielle et les dispositifs grand public toujours actifs.

- Septembre 2024 : NXP Semiconductors a introduit des capacités combinées de localisation sécurisée à ultra-large bande et de radar à courte portée destinées aux applications industrielles autonomes et IoT. En combinant la localisation sécurisée avec la détection de présence et de mouvement basée sur le radar, l'annonce a souligné une évolution vers des piles de détection multimodales qui simplifient l'intégration pour les cas d'usage de sécurité industrielle et d'automatisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les capteurs déployés dans les systèmes IoT pour détecter des conditions physiques et envoyer des signaux exploitables vers des dispositifs connectés, des passerelles ou des réseaux. Le dimensionnement reflète la valeur du matériel de capteurs à travers les principaux usages finaux où la connectivité et la surveillance à distance font partie de la conception.

Exclusions de périmètre : nous excluons les modules de connectivité autonomes, les passerelles et les frais récurrents de logiciels ou de plateformes, et nous excluons également l'installation et les services gérés, sauf s'ils sont inclus dans le prix de vente du capteur.

Aperçu de la segmentation

- Par type de capteur

- Capteurs de pression

- Capteurs de température

- Capteurs de mouvement et de proximité

- Capteurs chimiques et de gaz

- Capteurs d'humidité

- Capteurs d'image

- Capteurs inertiels (accéléromètre, gyroscope)

- Capteurs magnétiques

- Capteurs optiques et de lumière

- Capteurs de niveau et de débit

- Par technologie

- MEMS

- CMOS

- Optique

- Électrochimique

- Magnétique

- Piézoélectrique et autres

- Par connectivité

- Filaire (Ethernet, Modbus, CAN)

- Sans fil Wi-Fi

- Sans fil Bluetooth/BLE

- Sans fil Zigbee/Z-Wave

- Sans fil LoRaWAN/Sigfox

- Sans fil cellulaire (2G, 5G, NB-IoT)

- RFID/NFC

- Par source d'alimentation

- Alimenté par batterie

- Récupération d'énergie (thermique, vibration, RF)

- Alimentation par Ethernet et alimentation filaire

- Par secteur d'utilisation finale

- Fabrication et automatisation industrielle

- Automobile et transport

- Santé et dispositifs médicaux

- Électronique grand public et appareils portables

- Maison intelligente et automatisation des bâtiments

- Énergie et services publics (pétrole et gaz, réseau intelligent)

- Agriculture et surveillance environnementale

- Logistique et chaîne d'approvisionnement (chaîne du froid, suivi des actifs)

- Infrastructure de ville intelligente

- Défense et sécurité

- Par application (analyse approfondie)

- Maintenance prédictive

- Surveillance de l'état

- Surveillance de la santé structurelle

- Interface homme-machine

- Détection ambiante

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (Suède, Norvège, Danemark, Finlande)

- Benelux (Belgique, Pays-Bas, Luxembourg)

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Turquie

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Asie

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN (Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Vietnam)

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur le nombre de dispositifs connectés expédiés et l'endroit où les capteurs sont intégrés dans ces déploiements, puis en traduisant cela en un bassin de demande pour la valeur des capteurs. Des sources publiques telles que l'Union internationale des télécommunications pour les indicateurs de connectivité, la Banque mondiale pour l'activité macroéconomique et sectorielle, et la base de données Comtrade des Nations unies pour les flux commerciaux aident à fixer des limites raisonnables sur les mouvements de l'offre et de la demande.

Nous examinons également des sources telles que les références d'autorisation d'équipement de la Federal Communications Commission des États-Unis, les publications des organismes réglementaires et de normalisation de l'UE, et des revues d'ingénierie évaluées par des pairs pour comprendre les évolutions technologiques telles que l'adoption des MEMS, la récupération d'énergie et les progrès des protocoles sans fil. Les documents d'entreprise, les présentations aux investisseurs et la presse crédible sont utilisés pour interpréter le mix produit et l'orientation des prix, et un accès par abonnement payant aux données financières des entreprises et aux bases de données de brevets est utilisé de manière sélective pour confirmer l'exposition et l'intensité d'innovation. Les sources mentionnées ici sont illustratives, et de nombreuses autres sources publiques et par abonnement ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire sert à tester les hypothèses que les sources documentaires n'expliquent pas entièrement, telles que les taux d'adoption des capteurs par catégorie de dispositif et l'évolution des prix de vente moyens à mesure que les volumes augmentent. Nous échangeons avec des participants dans les domaines de la conception, de l'approvisionnement, de l'intégration, de la distribution et du déploiement final des capteurs, et la couverture est équilibrée entre l'APAC, l'EMEA et les Amériques afin d'éviter toute généralisation excessive des schémas d'adoption régionaux.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants (CXO) : 15 % | APAC : 44 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 36 % |

| Petits acteurs : 16 % | Managers : 43 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le modèle central utilise une approche descendante où les indicateurs d'adoption des dispositifs connectés et de déploiement de l'IoT industriel sont utilisés pour reconstruire le bassin de demande de capteurs, qui est ensuite converti en valeur à l'aide de fourchettes de prix observées. Les résultats sont recoupés par des approximations ascendantes sélectives utilisant des échantillons de revenus de fournisseurs, des vérifications de canaux, et un simple test de cohérence prix de vente moyen multiplié par volume pour quelques cas d'usage à forte adoption.

Les intrants sont choisis pour correspondre à la manière dont les capteurs IoT sont achetés et consommés, de sorte que nous suivons des indicateurs tels que les expéditions et le parc installé de dispositifs connectés, le nombre attendu de capteurs par dispositif ou par actif, la répartition entre déploiements filaires et sans fil, la progression de la part des MEMS pour les catégories à fort volume, et les cycles de remplacement typiques pour les capteurs exposés à l'usure et à l'environnement. Les prévisions sont établies à l'aide d'une régression multivariée, où la croissance des dispositifs et l'intensité de déploiement sont les principaux moteurs, et les hypothèses d'érosion des prix sont ajustées en fonction des retours d'experts. Lorsque les preuves directes de volume sont limitées, nous comblons les lacunes en utilisant des séries de substitution telles que les tendances d'investissement en automatisation et les mouvements commerciaux pour les catégories de capteurs pertinentes, puis nous confirmons que les totaux implicites restent réalistes par géographie et usage final.

Validation des données et cycle de mise à jour

La validation s'effectue par le biais de plusieurs vérifications afin que le chiffre final ne repose pas sur une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les tendances d'adoption des dispositifs, les mouvements d'importation et d'exportation, et les orientations publiques sur les conditions de la demande, puis nous examinons et corrigeons les valeurs aberrantes lorsque la logique ne tient pas.

Une deuxième revue par un analyste est réalisée avant validation finale, et tout écart important déclenche une nouvelle vérification des prix, des taux d'adoption ou des répartitions régionales via des échanges de suivi. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires, des évolutions technologiques majeures ou des mouvements de prix marqués. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des capteurs IoT de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché des capteurs IoT diffèrent souvent car les entreprises ne comptabilisent pas les mêmes éléments, même si les titres se ressemblent, et le calendrier compte également. Les écarts les plus importants proviennent généralement de ce qui est considéré comme un capteur par opposition au matériel adjacent, de la manière dont les déploiements sans fil et filaires sont tarifés, et de la vitesse à laquelle l'érosion des prix est supposée se produire dans les catégories à fort volume.

Certains éditeurs intègrent une valeur plus large côté dispositif, comme les modules de connectivité ou même certaines parties des passerelles, ce qui gonfle le chiffre de capteurs rapporté à mesure que le mix de dispositifs évolue vers des systèmes plus complexes. Mordor Intelligence ne comptabilise que les revenus du matériel de capteurs, et exclut les composants de connectivité et les logiciels récurrents, de sorte que le total reste lié aux taux d'adoption des capteurs et aux prix de vente moyens des capteurs, qui peuvent être vérifiés à l'aide d'entretiens et de signaux publics.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 51,44 milliards USD (2026) | |

| Cabinet de conseil mondial A | 16,20 milliards USD (2024) | Utilise une année de base antérieure et applique une courbe de croissance abrupte pouvant amplifier les pics d'adoption à court terme, et le résumé public ne sépare pas clairement les revenus purs des capteurs du regroupement de cas d'usage axés sur les dispositifs. |

| Éditeur sectoriel B | 34,34 milliards USD (2026) | Inclut un cadrage technologique et d'interface plus large qui peut mêler la valeur des capteurs à des facteurs de forme de type module, et l'approche de dimensionnement semble s'appuyer davantage sur des récits verticaux généraux que sur des vérifications des taux d'adoption et des prix par type de déploiement. |

L'écart observé dans le tableau tient principalement à ce qui est inclus autour du capteur et à la manière dont la tarification de l'année de base est traitée. En maintenant le périmètre ancré sur le matériel de capteurs et en vérifiant les calculs par rapport aux données d'adoption et de tarification, notre estimation reste plus facile à tracer et à reproduire à mesure que de nouvelles données sur les dispositifs et les déploiements sont disponibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs intelligents ?

Le marché des capteurs intelligents est évalué à 51,44 milliards USD en 2026 et devrait atteindre 138,24 milliards USD d'ici 2031.

Quelle région mène la demande mondiale de capteurs IoT ?

L'Asie-Pacifique est en tête avec 32,55 % des revenus, portée par l'essor de la fabrication intelligente en Chine et les réseaux d'usines 5G privés du Japon.

Pourquoi les capteurs d'image croissent-ils plus vite que les autres types de capteurs ?

Les véhicules autonomes et les systèmes d'inspection qualité basés sur l'IA nécessitent une imagerie haute résolution et synchronisée dans le temps, propulsant les capteurs d'image à un TCAC de 27,78 %.

Comment la récupération d'énergie influence-t-elle les déploiements de capteurs IoT ?

Les conceptions à récupération d'énergie éliminent la maintenance des batteries, permettant la surveillance à distance dans les parcs éoliens offshore et les équipements industriels tout en croissant de 34,65 % par an.

Quels sont les principaux freins à la croissance du marché ?

La capacité limitée des fonderies MEMS 200 mm, la dérive d'étalonnage dans les capteurs chimiques et les risques de cybersécurité dans les réseaux sans fil tempèrent le TCAC global de plusieurs points de pourcentage.

Quelles entreprises façonnent la dynamique concurrentielle ?

Bosch Sensortec, Honeywell, STMicroelectronics, Infineon et Texas Instruments se distinguent par des capteurs à intelligence artificielle, des partenariats stratégiques et des projets dédiés de fonderies de semi-conducteurs.

Dernière mise à jour de la page le: