Taille et part du marché des moteurs de traction électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.35 Milliards de dollars |

| Taille du Marché (2031) | 26.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.70% CAGR |

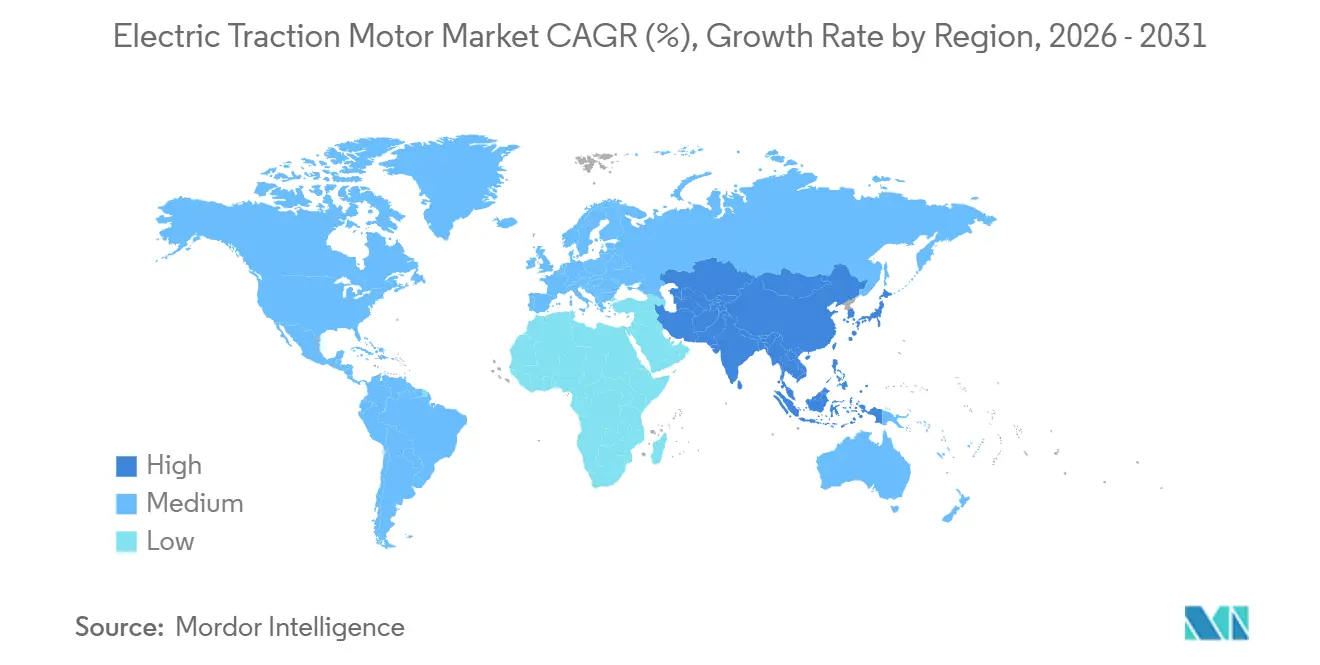

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

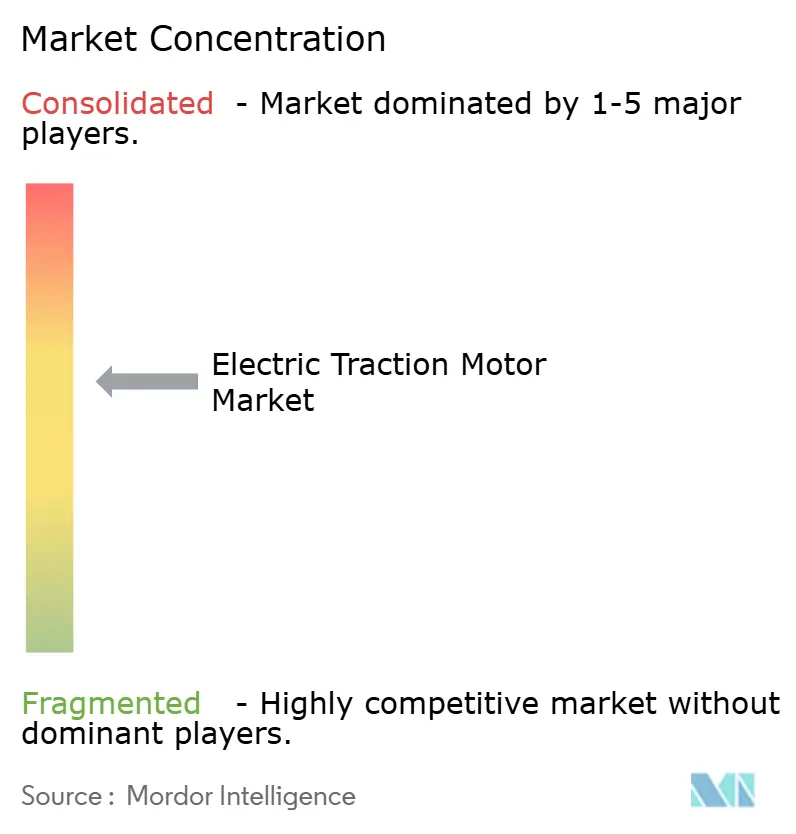

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs de traction électrique par Mordor Intelligence

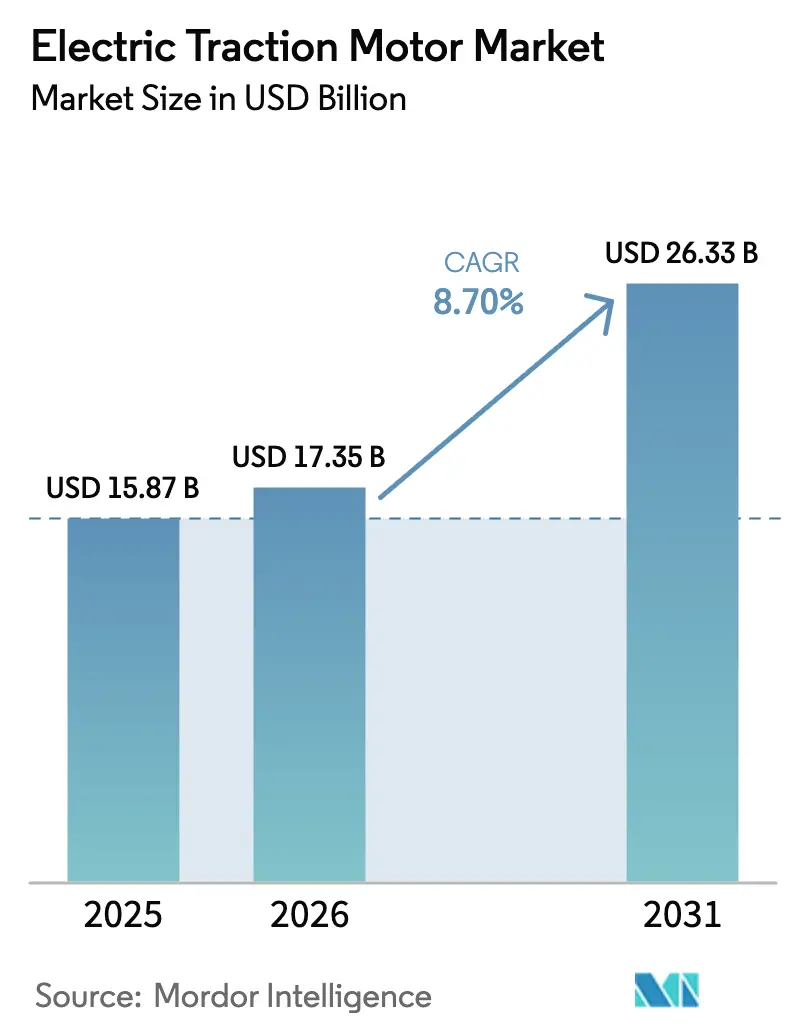

La taille du marché des moteurs de traction électrique était évaluée à 15,87 milliards USD en 2025 et devrait croître de 17,35 milliards USD en 2026 pour atteindre 26,33 milliards USD d'ici 2031, à un CAGR de 8,70 % durant la période de prévision (2026-2031).

La trajectoire de croissance reflète les programmes rapides d'électrification ferroviaire en Asie-Pacifique, la diffusion des plateformes automobiles à 800 volts et l'adoption rapide des onduleurs à carbure de silicium qui permettent aux concepteurs de réduire la masse des moteurs en dessous de 70 kilogrammes sans perdre en densité de couple. La pression croissante sur les prix des aimants en terres rares s'est atténuée après l'ouverture de nouvelles capacités minières en Australie et aux États-Unis, tandis que les mandats de localisation dans l'Union européenne et en Inde continuent d'attirer de nouvelles usines à proximité des marchés finaux. La concurrence évolue à mesure que les constructeurs de véhicules haut de gamme internalisent la production d'essieux électriques, poussant les fournisseurs établis à se positionner sur des créneaux à plus haute puissance et orientés services. La gestion thermique au-delà de 400 kilowatts, les cycles d'approvisionnement ferroviaire irréguliers en Amérique du Sud et le déploiement lent du recyclage des terres rares en Europe restent des freins à court terme sur le marché des moteurs de traction électrique.

Principaux enseignements du rapport

- Par type, les moteurs à courant alternatif détenaient 65,3 % de la part de revenus en 2025, et celle-ci progresse à un CAGR de 12,1 % jusqu'en 2031.

- Par application, le ferroviaire a capturé 45,4 % de la taille du marché des moteurs de traction électrique en 2025, tandis que les véhicules électriques progressent à un CAGR de 15,8 % jusqu'en 2031.

- Par méthode de refroidissement, les unités refroidies par air étaient en tête avec 59,6 % de la taille du marché des moteurs de traction électrique en 2025 ; les systèmes refroidis par liquide enregistrent le CAGR projeté le plus élevé à 11,3 % jusqu'en 2031.

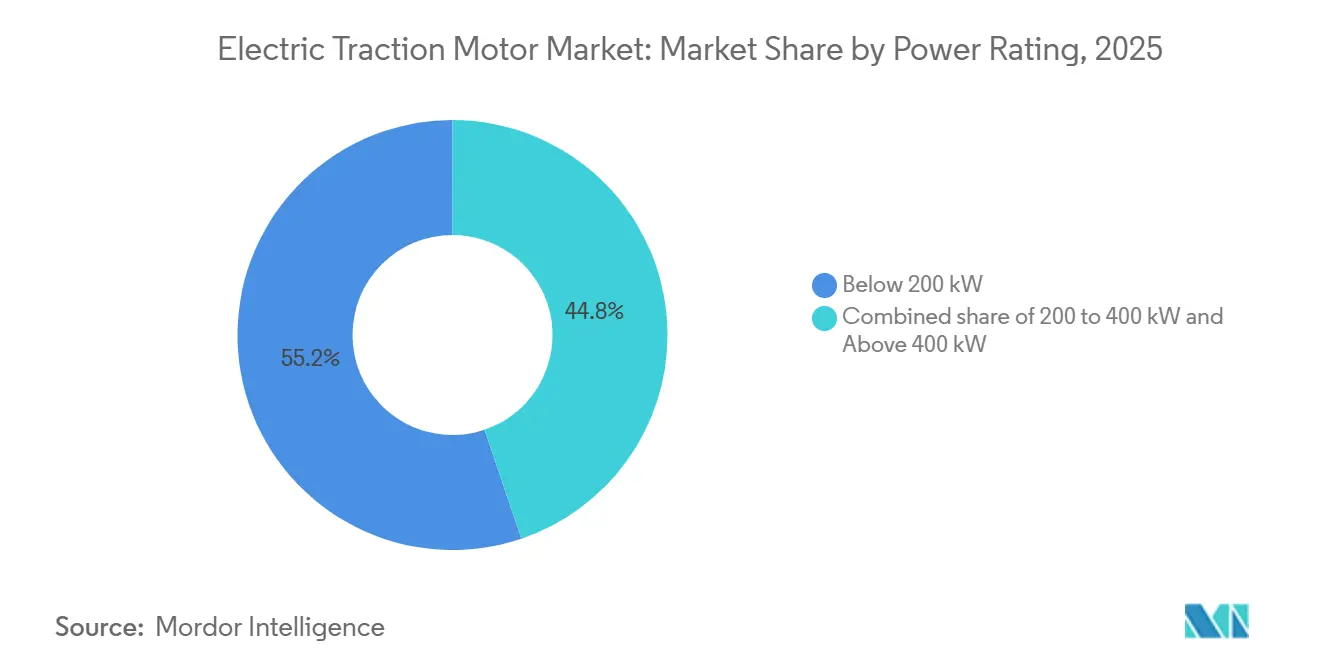

- Par puissance nominale, les moteurs de moins de 200 kilowatts représentaient 55,2 % de la taille du marché des moteurs de traction électrique en 2025, tandis que la tranche 200 kilowatts à 400 kilowatts devrait croître à un CAGR de 10,2 %.

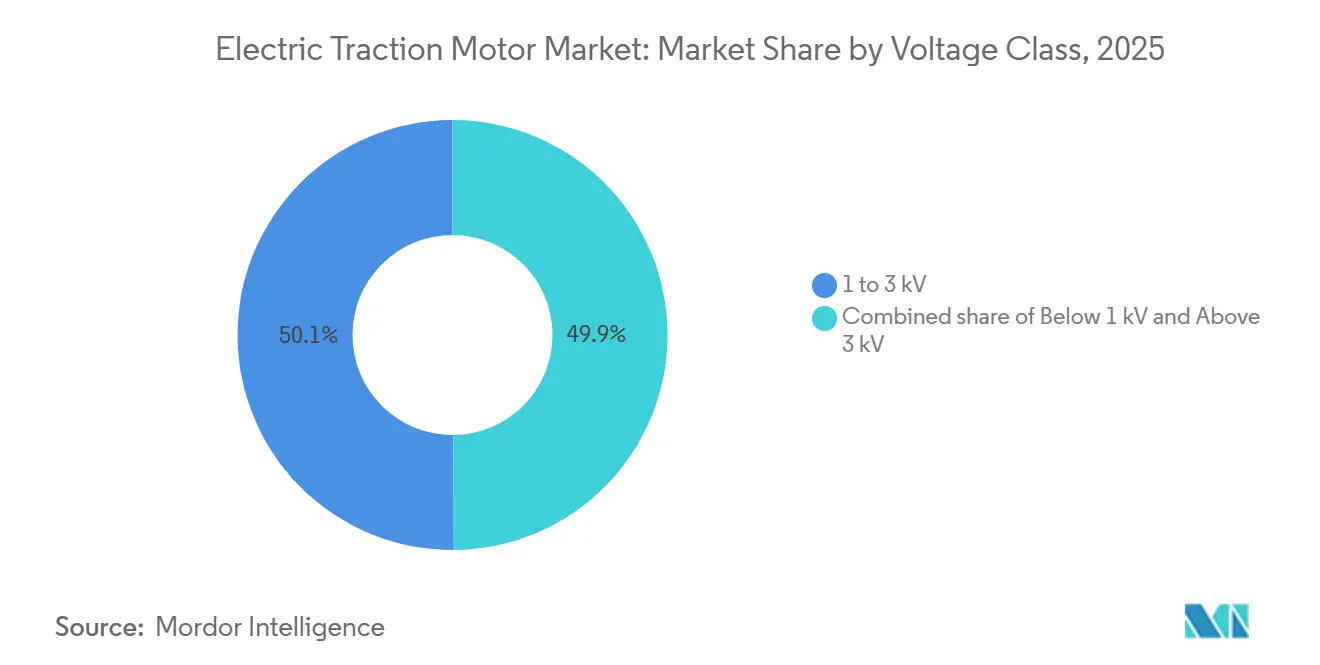

- Par classe de tension, le segment 1 kilovolt à 3 kilovolts commandait 50,1 % de la part en 2025 ; la classe inférieure à 1 kilovolt affiche la croissance la plus rapide à un CAGR de 10,4 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 49,5 % de la part du marché des moteurs de traction électrique en 2025 et devrait afficher un CAGR de 10,0 %, dépassant l'Europe et l'Amérique du Nord.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des moteurs de traction électrique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des projets d'électrification ferroviaire à grande vitesse en Asie | 2.1% | Cœur Asie-Pacifique, retombées au Moyen-Orient | Moyen terme (2-4 ans) |

| Transition des équipementiers vers l'intégration en interne d'essieux électriques à 800 V dans les véhicules électriques haut de gamme | 1.8% | Mondial, porté par l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des onduleurs à carbure de silicium (SiC) permettant des moteurs à haute fréquence de moins de 70 kg | 1.5% | Mondial | Court terme (≤ 2 ans) |

| Mandats de localisation soutenus par les gouvernements pour la fabrication de moteurs en Inde et mécanisme d'ajustement carbone aux frontières de l'UE | 1.3% | Inde, Union européenne | Moyen terme (2-4 ans) |

| Baisse rapide des prix des aimants NdFeB après la diversification de l'approvisionnement post-Chine | 1.2% | Mondial, premiers gains en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des projets d'électrification ferroviaire à grande vitesse en Asie

Les gouvernements de Chine, d'Inde et d'Asie du Sud-Est accélèrent les corridors ferroviaires à grande vitesse pour réduire les émissions de l'aviation et désengorger les autoroutes. Le prototype CR450 de Chine a entamé des essais en 2025 à 400 kilomètres par heure en utilisant des moteurs à aimants permanents qui ajoutent 22 mégawatts de puissance continue par rapport à la plateforme CR400.[1]Railway Gazette International, "Le CR450 établit un nouveau référentiel dans les essais ferroviaires à grande vitesse," railwaygazette.com Le corridor Mumbai–Ahmedabad en Inde commande 24 rames équipées de moteurs de 305 kilowatts par essieu pour une livraison d'ici 2028. L'expansion du N700S au Japon utilise des onduleurs à carbure de silicium qui réduisent l'énergie de traction de 7 % par rapport aux systèmes existants. La Thaïlande, la Malaisie et l'Indonésie ont des appels d'offres ouverts qui récompensent les fournisseurs capables de localiser l'assemblage selon les règles IEC 60349.

Transition des équipementiers vers l'intégration en interne d'essieux électriques à 800 V dans les véhicules électriques haut de gamme

Les constructeurs automobiles haut de gamme adoptent la conception d'essieux électriques pour sécuriser le contrôle thermique, l'optimisation logicielle et les économies sur les nomenclatures. Le Gen6 eDrive de BMW a réduit la masse du système de 30 kilogrammes et porté l'efficacité à 93 % sur le cycle d'utilisation dans les modèles lancés en 2024.[2]BMW Group, "Présentation technique de la technologie Gen6 eDrive," bmwgroup.com La plateforme d'essieu électrique unifiée de Volkswagen, produite à Kassel et Salzgitter, vise une réduction des coûts de 15 % et pousse les mises à jour de calibration à distance sur plusieurs marques. Stellantis s'est engagé à investir 500 millions EUR pour produire des moteurs à 800 volts en France pour 1 million d'unités par an d'ici 2027.

Adoption des onduleurs à carbure de silicium pour les moteurs de moins de 70 kg

Les dispositifs à carbure de silicium commutent au-dessus de 20 kilohertz, permettant aux ingénieurs de réduire les noyaux magnétiques et les enroulements en cuivre. Les modules MOSFET 1 200 volts de Wolfspeed atteignent des rendements d'onduleur de 98,5 % à des températures de jonction allant jusqu'à 175 °C.[3]Wolfspeed, "Feuille de route des modules de puissance SiC 1200 V," wolfspeed.com Les onduleurs entièrement à carbure de silicium de Mitsubishi Electric sur le train d'essai E956 ont permis une réduction d'énergie de 10 % et une baisse de masse de 20 % en 2024. Marelli et le Fraunhofer ont dévoilé un module SiC à 400 volts logé dans quatre litres, ciblant les voitures des segments A et B aux espaces contraints.

Mandats de localisation soutenus par les gouvernements en Inde et mécanisme d'ajustement carbone aux frontières de l'UE

Le dispositif de liaison à la production en Inde rembourse jusqu'à 13 % des ventes incrémentales pour les moteurs de traction produits localement et les pièces associées, stimulant de nouvelles capacités en champ libre.[4]Bureau de presse et d'information de l'Inde, "Dispositif PLI pour les composants automobiles," pib.gov.in Tata Motors a ouvert une usine à Sanand capable de livrer 500 000 moteurs par an d'ici 2027. Le mécanisme d'ajustement carbone aux frontières de l'Europe entre en pleine application en 2026 et augmente les coûts à l'arrivée des moteurs importés jusqu'à 12 %, incitant Siemens et ABB à ajouter des lignes en Pologne et en Roumanie.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Infrastructure limitée de recyclage des terres rares contraignant l'approvisionnement en moteurs à aimants permanents en Europe | -0.9% | Europe, retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Défis de gestion thermique au-delà de 400 kW dans les plateformes de véhicules électriques compacts | -0.7% | Mondial, aigu dans le segment des véhicules électriques haut de gamme | Court terme (≤ 2 ans) |

| Cycles d'approvisionnement ferroviaire fragmentés entraînant une demande irrégulière en Amérique du Sud | -0.5% | Amérique du Sud, principalement Brésil et Argentine | Moyen terme (2-4 ans) |

| Coûts de certification élevés selon la norme EN 45545-2 de sécurité incendie pour les moteurs de traction ferroviaire | -0.4% | Europe, extension aux marchés d'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure limitée de recyclage des terres rares contraignant l'approvisionnement en moteurs à aimants permanents en Europe

Les usines de recyclage en Europe traitent moins de 2 % des aimants de moteurs en fin de vie. L'installation pilote de Solvay en France n'a traité que 50 tonnes en 2024. La loi sur les matières premières critiques exige 15 % de contenu recyclé d'ici 2030, mais les réseaux de collecte et de tri restent fragmentés. Metrea a ouvert une usine de 1 200 tonnes en Belgique en 2025, mais la montée en puissance est lente en raison de la qualité irrégulière des matières premières.

Défis de gestion thermique au-delà de 400 kW dans les plateformes de véhicules électriques compacts

Les moteurs de plus de 400 kilowatts génèrent une chaleur que le refroidissement par air ou par chemise ne peut pas évacuer dans les compartiments moteur étroits des voitures particulières. Le système à huile directe de BorgWarner ajoute une pompe et un échangeur supplémentaires, augmentant le coût de 150 à 200 USD par moteur. Les tests en laboratoire montrent que des points chauds du rotor au-dessus de 180 °C démagnétisent les segments en néodyme sans dopage au dysprosium. La Taycan de Porsche s'appuie sur un déclassement du moteur à 320 kilowatts pour la puissance continue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance des moteurs synchrones à aimants permanents propulse le leadership du courant alternatif

Les machines à courant alternatif détenaient 65,3 % de la part du marché des moteurs de traction électrique en 2025 et progressent à un CAGR de 12,1 % grâce aux conceptions synchrones à aimants permanents qui dépassent 96 % d'efficacité de pointe. La Model 3, la BYD Seal et de nombreuses rames ferroviaires s'appuient sur ces rotors à haute densité. Les unités à induction servent encore les palans industriels et les locomotives de fret car elles résistent aux transitoires de tension et nécessitent peu de maintenance. Les moteurs à réluctance commutée attirent les acheteurs sensibles aux coûts en supprimant les aimants, bien que les ondulations de couple les excluent des modèles de luxe.

Les machines à courant continu équipent les anciennes voitures de métro et les drones de niche où la simplicité de commande l'emporte sur la perte d'efficacité. Les unités à balais dans les premières phases du métro de Delhi seront remplacées par des entraînements à courant alternatif d'ici 2027. Les propulseurs à courant continu sans balais alimentent les aéronefs à décollage et atterrissage verticaux électriques tels que le S4 de Joby, où la faible masse et la poussée régulière sont essentielles. À mesure que davantage d'opérateurs modernisent les flottes vieillissantes avec des entraînements à fréquence variable, le segment courant alternatif est appelé à élargir son avance.

Par puissance nominale : le segment inférieur à 200 kW ancre les volumes, la tranche intermédiaire accélère

Les moteurs de moins de 200 kilowatts commandaient 55,2 % de la taille du marché des moteurs de traction électrique en 2025. Les voitures particulières et le métro léger privilégient cette plage car le coût et l'encombrement sont prioritaires. Les économies d'échelle découlent de volumes automobiles annuels supérieurs à 10 millions d'unités. La tranche 200 kilowatts à 400 kilowatts devrait progresser à un CAGR de 10,2 % à mesure que les camionnettes de livraison, les bus et les camions moyens s'électrifient. Le FH Electric de Volvo combine deux unités de 250 kilowatts pour égaler les charges utiles diesel.

Les moteurs de plus de 400 kilowatts restent un créneau haut de gamme, représentant moins de 10 % des expéditions, mais commandent des marges élevées selon les règles de certification IEC 60349. La rame CR400 de CRRC utilise huit moteurs de 550 kilowatts pour un service à 350 kilomètres par heure. La demande de puissance continue élevée sans déclassement oriente les flottes commerciales vers des configurations à double moteur plutôt que vers des unités uniques à très haute puissance.

Par type de refroidissement : les systèmes liquides progressent à mesure que la densité de puissance augmente

Les unités refroidies par air étaient en tête avec 59,6 % de part en 2025, dominant les classes inférieures à 100 kilowatts où la ventilation forcée suffit. La Leaf e+ de Nissan montre qu'un compromis d'efficacité de 2 % est acceptable pour éviter la plomberie de liquide de refroidissement. Le refroidissement par liquide se développe le plus rapidement à un CAGR de 11,3 %. Les circuits à huile directe extraient la chaleur 40 % mieux que les chemises eau-glycol et permettent des densités supérieures à 5 kilowatts par kilogramme. Le Sumo HP de Dana atteint 6,2 kilowatts par kilogramme pour les camions de classe 8.

Les moteurs autoventilés occupent des niches dans les convoyeurs industriels où les températures ambiantes restent modérées. Néanmoins, la hausse des objectifs de puissance continue dans les véhicules électriques haut de gamme et les nouveaux trains à grande vitesse fait pencher la balance vers le refroidissement par liquide malgré un coût de nomenclature plus élevé.

Par classe de tension : la classe inférieure à 1 kV progresse grâce à l'adoption des véhicules électriques, le ferroviaire ancre la tranche intermédiaire

La classe 1 kilovolt à 3 kilovolts détenait 50,1 % de la taille du marché des moteurs de traction électrique en 2025, reflétant les normes ferroviaires établies telles que 1,5 kilovolt CC et 3 kilovolts CC ; de nombreux réseaux ferroviaires fonctionnent également à 25 kilovolts CA. En dessous de 1 kilovolt, les moteurs croissent à un CAGR de 10,4 % à mesure que les constructeurs automobiles standardisent les batteries à 400 volts et 800 volts. Le système à 800 volts de Porsche réduit la charge à 18 minutes et diminue la masse en cuivre d'un quart. L'E-GMP de Hyundai convient aux unités de 160 à 430 kilowatts sur plusieurs modèles.

Les puissances nominales supérieures à 3 kilovolts se trouvent principalement dans les trains à grande vitesse et les locomotives de fret. L'Avelia Horizon d'Alstom pour Amtrak utilise seize moteurs de 1,6 mégawatt optimisés pour les réseaux à 25 kilovolts. Les économies d'échelle automobiles continuent de pousser les architectures inférieures à 1 kilovolt vers des tensions plus élevées dans cette tranche, visant à réduire les pertes résistives sans enfreindre les normes de sécurité actuelles.

Par application : le ferroviaire domine les revenus, les véhicules électriques mènent la croissance

Le ferroviaire représentait 45,4 % de la part du marché des moteurs de traction électrique en 2025, grâce à des contrats pluridécennaux et à des valeurs unitaires élevées. Une rame à grande vitesse peut nécessiter jusqu'à 48 moteurs. Les véhicules électriques, en revanche, sont le moteur de volume, progressant à un CAGR de 15,8 % à mesure que les prix des batteries baissent et que les limites carbone se resserrent. La Chine a vendu 9,5 millions de véhicules électriques particuliers en 2024, en hausse de 35 % d'une année sur l'autre.

Les machines industrielles, notamment les grues et les camions miniers, enregistrent une croissance plus stable mais plus faible. Konecranes équipe quatre moteurs de 75 kilowatts dans chaque véhicule à guidage automatique pour améliorer la disponibilité dans les ports. Les usages émergents tels que les drones et les aéronefs à décollage et atterrissage verticaux électriques restent modestes mais attirent le capital-risque.

Analyse géographique

L'Asie-Pacifique a dominé le marché des moteurs de traction électrique avec 49,5 % de part en 2025 et est en bonne voie pour un CAGR de 10,0 %. Les essais du CR450 en Chine ont utilisé des moteurs à aimants permanents d'une puissance nominale de 550 kilowatts par essieu et ont débuté les essais en service commercial sur la ligne Pékin–Shanghai fin 2025. L'Inde a réservé 3,5 milliards USD pour les composants avancés dans le cadre de son plan PLI, débloquant d'importantes additions de capacité nationale. Les opérateurs ferroviaires japonais modernisent leurs onduleurs à carbure de silicium pour réduire l'énergie jusqu'à 10 %. Les appels d'offres de métro de l'ASEAN spécifient désormais des clauses d'assemblage local, ouvrant la voie à des coentreprises.

L'Europe conserve la deuxième plus grande part. Le mécanisme d'ajustement carbone aux frontières, qui entre en pleine application en 2026, ajoute 8 à 12 % de coût sur les moteurs expédiés depuis l'extérieur du bloc. Volkswagen a porté sa capacité en interne à 1,2 million de moteurs par an fin 2025. L'Allemagne, la France et l'Italie convertissent leurs flottes de locomotives diesel en batteries électriques pour les lignes secondaires, donnant de l'élan aux kits de modernisation modulaires.

L'Amérique du Nord ajoute des usines au Mexique et dans le sud des États-Unis. La coentreprise de GM avec LG vise 1 million de moteurs par an d'ici 2027. L'usine Tesla au Texas a expédié 1,8 million d'unités en 2024. Les essais ferroviaires de fret utilisent quatre moteurs de 500 kilowatts dans la locomotive FLXdrive de Wabtec. La demande en Amérique du Sud reste cyclique, et le Moyen-Orient et l'Afrique représentent encore des volumes modestes, le métro de Riyad en Arabie saoudite constituant le principal levier à court terme.

Paysage concurrentiel

Les cinq premiers fournisseurs, ABB, Siemens, CRRC, Nidec et Bosch, détenaient environ 45 % des revenus en 2025, ce qui indique une concentration modérée du marché. Siemens et ABB dominent le ferroviaire en proposant des contrats de service à long terme et des logiciels de contrôle propriétaires. La traction automobile se fragmente à mesure que Volkswagen, BMW et Stellantis internalisent les essieux électriques, comprimant les marges des équipementiers de rang 1. La chaîne entièrement intégrée de CRRC, de l'extraction des terres rares à l'assemblage final, produit des moteurs à un coût inférieur jusqu'à 25 %, mais les ambitions à l'exportation se heurtent aux clauses Buy America dans les projets ferroviaires aux États-Unis.

Les espaces de croissance inexploités se trouvent dans les moteurs de plus de 500 kilowatts pour le fret, les topologies sans terres rares pour les voitures particulières d'entrée de gamme, et les solutions à entraînement direct qui suppriment les boîtes de vitesses dans les équipements industriels. L'acquisition en 2024 par Nidec des actifs moteurs d'Embraco élargit sa portée dans les segments d'électrification adjacents. Valeo s'est associé à Siemens en 2025 pour construire des essieux électriques à 800 volts pour camions, en mutualisant les savoir-faire thermiques et de contrôle. Les dépôts de brevets pour le contrôle à réluctance commutée et la gestion thermique à carbure de silicium ont bondi de 35 % en 2024, soulignant une course technologique qui reconfigurera les classements lors du prochain cycle de modèles.

Leaders du secteur des moteurs de traction électrique

Siemens AG

CRRC Corporation Limited

ABB Ltd

Nidec Corporation

Toshiba Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Siemens Mobility a décroché une commande de 50 locomotives Vectron Dual Mode auprès d'Akiem, avec une option pour 40 supplémentaires, mettant en lumière une traction ferroviaire plus écologique capable d'une exploitation électrique à 2,4 MW.

- Juin 2024 : CRRC Corporation Limited, un fabricant chinois de premier plan spécialisé dans les composants ferroviaires et les locomotives, a présenté un train à grande vitesse composé de quatre voitures. Le train affiche une vitesse maximale de 160 km/h tout en maintenant une vitesse opérationnelle stable de 120 km/h. Il est notamment équipé de moteurs de traction à aimants permanents, lui permettant de franchir des pentes allant jusqu'à 50 %.

- Mars 2024 : ABB Ltd, une entreprise manufacturière suisse, a conclu un accord d'une valeur de 150 millions USD avec la société Hyundai Rotem pour fournir les ensembles de traction, y compris les moteurs de traction pour 65 trains fabriqués pour le Queensland, en Australie.

- Février 2024 : Le chemin de fer de l'Est de Kolkata a déployé le système de détection de chute de moteur de traction sur 14 locomotives, portant le total de mise en œuvre à 78 locomotives. Le système permet l'application automatique des freins en cas de moteurs de traction mal fixés, renforçant considérablement la sécurité ferroviaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des moteurs de traction électrique comme l'ensemble des machines rotatives construites en usine qui propulsent directement les véhicules ferroviaires, les véhicules électriques routiers et certains transports industriels en convertissant l'énergie électrique en couple mécanique de traction. L'évaluation suit les moteurs vendus aux OEM et au marché secondaire selon les topologies AC, DC et à aimants permanents dans les classes de puissance inférieures à 200 kW, 200-400 kW et supérieures à 400 kW.

Exclusion du périmètre : les moteurs utilisés uniquement pour les entraînements industriels à vitesse fixe ou les générateurs régénératifs sont hors périmètre.

Aperçu de la segmentation

- Par type

- Courant alternatif (induction, synchrone à aimants permanents, à réluctance commutée)

- Courant continu (à balais, sans balais)

- Par puissance nominale

- Inférieur à 200 kW

- 200 à 400 kW

- Supérieur à 400 kW

- Par type de refroidissement

- Refroidissement par air

- Refroidissement par liquide

- Autoventilé

- Par classe de tension

- Inférieur à 1 kV

- 1 à 3 kV

- Supérieur à 3 kV

- Par application

- Ferroviaire

- Véhicules électriques

- Machines industrielles

- Autres applications (drones, aéronefs à décollage et atterrissage verticaux électriques)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour affiner les hypothèses, nous avons interrogé des intégrateurs de matériel roulant en Europe, des ingénieurs en chaîne de traction EV en Chine et des acheteurs de transport en commun en Amérique du Nord, en sondant les cycles d'utilisation réels, les taux de retour sous garantie et les volumes de plateformes prévisionnels. Ces discussions nous ont aidés à tester la robustesse des facteurs d'utilisation et des écarts d'ASP régionaux avant de figer le modèle.

Recherche documentaire

Nous avons commencé par des séries chronologiques accessibles au public, telles que les statistiques d'électrification des flottes de l'Union internationale des chemins de fer, les codes de commerce des équipements de traction d'Eurostat et les perspectives du parc de véhicules électriques de l'Agence internationale de l'énergie, qui ancrent les bases installées et les pools de remplacement. Les rapports annuels et les formulaires 10-K des principaux fournisseurs de moteurs fournissent des répartitions des expéditions par application et classe de tension, tandis que les bases de données d'appels d'offres des ministères des transports révèlent les corridors de prix régionaux. Nos analystes ont également extrait les prix de vente moyens pondérés par les expéditions à partir des déclarations douanières disponibles via D&B Hoovers et des outils de suivi import-export tels que Volza pour ancrer la courbe d'ASP mondiale.

Des informations complémentaires ont été tirées de revues scientifiques à comité de lecture portant sur les gains d'efficacité des onduleurs SiC et de brevets enregistrés sur Questel qui signalent de futures évolutions de conception. Les sources répertoriées illustrent la colonne vertébrale de notre recherche documentaire ; de nombreux points de données supplémentaires ont été consultés à des fins de vérification et de contextualisation.

Dimensionnement du marché et prévisions

Une construction descendante convertit les kilomètres-véhicules ferroviaires, la production de véhicules électriques et la production de navettes industrielles en nombre de moteurs installés, qui sont ensuite multipliés par les ASP spécifiques à chaque région. Des vérifications ascendantes sélectives, des consolidations de chiffres d'affaires de fournisseurs et des audits de stocks de distribution alignent les totaux. Les variables clés comprennent les ajouts de lignes à grande vitesse, la pénétration des BEV, les prix au comptant des oxydes de terres rares, la dérive de la puissance nominale moyenne des moteurs et les évolutions du mix des systèmes de refroidissement. Une régression multivariée avec analyse de scénarios projette chaque facteur jusqu'en 2030, et les lacunes dans les données ascendantes sont comblées par des estimations médianes conservatrices validées par des experts.

Validation des données et cycle de mise à jour

Les analystes de Mordor soumettent chaque ébauche à des contrôles de variance par rapport à des indices de prix indépendants et à des outils de suivi de la production, en escaladant les anomalies pour examen par les pairs avant validation. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des révisions de subventions. Un examen final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur les moteurs de traction électrique mérite une confiance maximale

Les chiffres publiés divergent souvent parce que les fournisseurs sélectionnent différents mix d'applications, bases de devises et cadences d'actualisation. En adhérant à un périmètre couvrant l'ensemble de la chaîne et en vérifiant à la fois les leviers de volume et de prix, Mordor fournit un point de référence équilibré que les décideurs peuvent citer en toute confiance.

La comparaison montre que l'étendue du périmètre, le réalisme des prix et la discipline d'actualisation annuelle expliquent l'écart entre les chiffres. En couvrant toutes les utilisations finales et en corroborant avec des informations de terrain, Mordor Intelligence fournit une référence fiable et transparente qui résiste à l'examen.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,87 Md USD (2025) | Mordor Intelligence | - |

| 12,57 Md USD (2024) | Global Consultancy A | Se concentre uniquement sur les moteurs BEV ; omet les segments ferroviaires et industriels |

| 18,25 Md USD (2024) | Industry Association B | Applique une adoption agressive des PHEV et une escalade limitée des coûts des terres rares |

| 15,36 Md USD (2024) | Trade Journal C | S'appuie sur un ASP mondial uniforme sans validation primaire |

La comparaison montre que l'étendue du périmètre, le réalisme des prix et la discipline d'actualisation annuelle expliquent l'écart entre les chiffres. En couvrant toutes les utilisations finales et en corroborant avec des informations de terrain, Mordor Intelligence fournit une référence fiable et transparente qui résiste à l'examen.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des moteurs de traction électrique d'ici 2031 ?

Le marché devrait atteindre 26,33 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les moteurs de traction ?

Les applications pour véhicules électriques affichent la croissance la plus élevée à un CAGR de 15,8 % jusqu'en 2031.

Pourquoi les équipementiers internalisent-ils la production de moteurs de traction ?

Les constructeurs automobiles souhaitent un contrôle plus étroit des performances thermiques, des mises à jour logicielles et des coûts, ce qui améliore les marges et réduit le risque d'approvisionnement.

Comment le mécanisme d'ajustement carbone aux frontières affecte-t-il les fournisseurs ?

Le mécanisme d'ajustement carbone aux frontières augmente le coût des moteurs importés en Europe de 8 à 12 %, encourageant la production locale pour éviter les droits de douane.

Quelle méthode de refroidissement gagne des parts dans les moteurs à haute puissance ?

Le refroidissement par liquide, notamment les systèmes à huile directe, se développe à un CAGR de 11,3 % car il gère efficacement des charges thermiques plus élevées.

Dernière mise à jour de la page le: