Taille et part du marché de la sécurité électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.16 Milliards de dollars |

| Taille du Marché (2031) | 71.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité électronique par Mordor Intelligence

Le marché de la sécurité électronique devrait croître de 48,97 milliards USD en 2025 à 52,16 milliards USD en 2026 et devrait atteindre 71,49 milliards USD d'ici 2031 à un TCAC de 6,51 % sur la période 2026-2031. La migration continue des systèmes analogiques, la pénétration croissante de l'analytique vidéo par IA et le renforcement des règles de protection des infrastructures critiques soutiennent cette croissance. Les plateformes cloud intégrées réduisent les coûts de possession et accélèrent les déploiements, tandis que le traitement en périphérie limite les besoins en bande passante et renforce la prise de décision en temps réel. La consolidation des fournisseurs permet des offres de bout en bout combinant surveillance, contrôle d'accès et alarmes, tout en élevant les barrières à l'entrée pour les spécialistes de niche. Les gouvernements maintiennent leurs budgets d'approvisionnement, l'adoption des maisons intelligentes élargit la base de clientèle, et l'expansion des menaces cyber-physiques maintient l'investissement en sécurité au premier plan dans tous les secteurs.

Principaux points à retenir du rapport

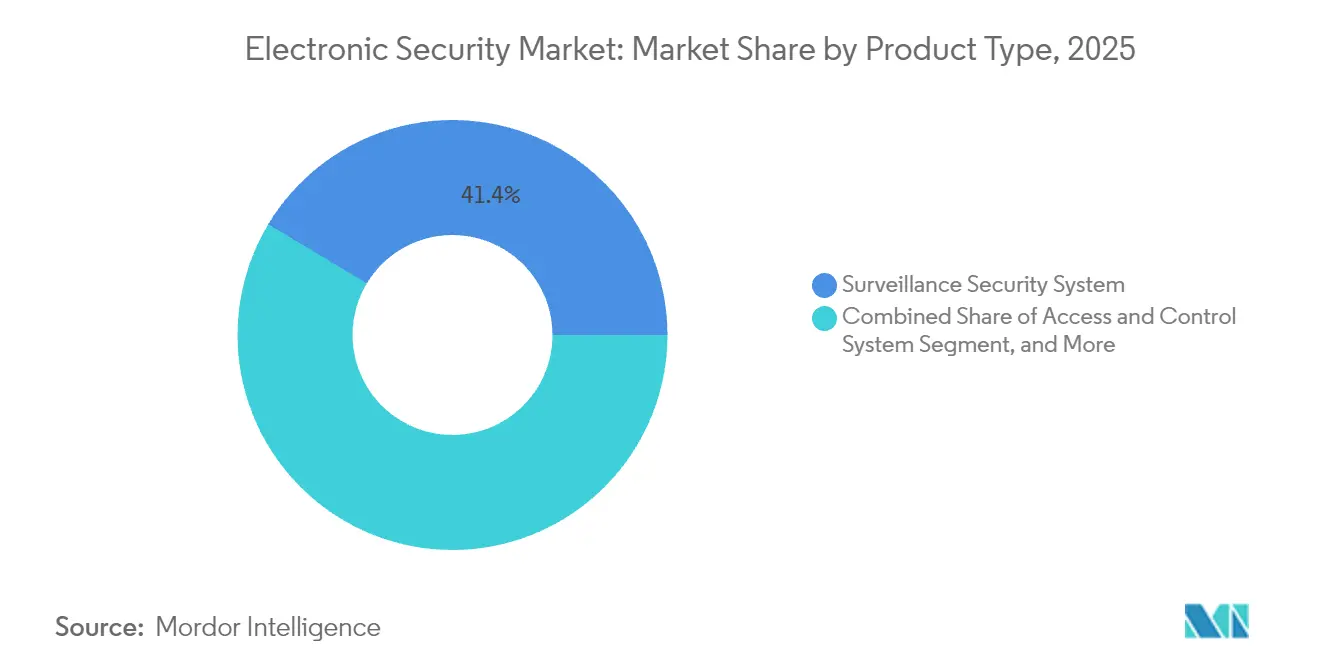

- Par type de produit, les systèmes de surveillance ont dominé avec 41,38 % de la part de marché de la sécurité électronique en 2025 ; les solutions de contrôle d'accès devraient se développer à un TCAC de 7,05 % jusqu'en 2031.

- Par type de service, les services de surveillance ont capté 37,55 % du chiffre d'affaires en 2025, tandis que la surveillance basée sur le cloud est positionnée pour le TCAC le plus élevé de 7,18 % jusqu'en 2031.

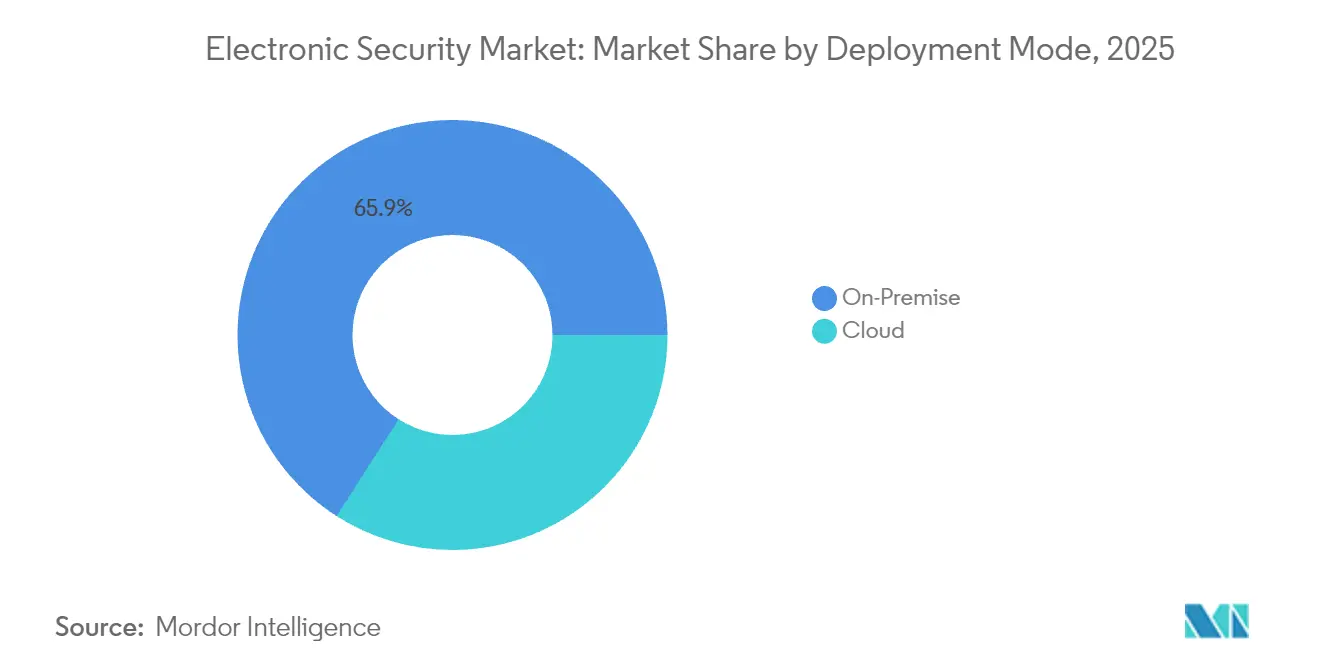

- Par mode de déploiement, les installations sur site représentaient 65,94 % de la taille du marché de la sécurité électronique en 2025 ; le déploiement cloud devrait croître à un TCAC de 6,86 %.

- Par vertical d'utilisateur final, les applications gouvernementales représentaient 22,54 % du chiffre d'affaires en 2025, tandis que le segment résidentiel progresse à un TCAC de 7,72 % jusqu'en 2031.

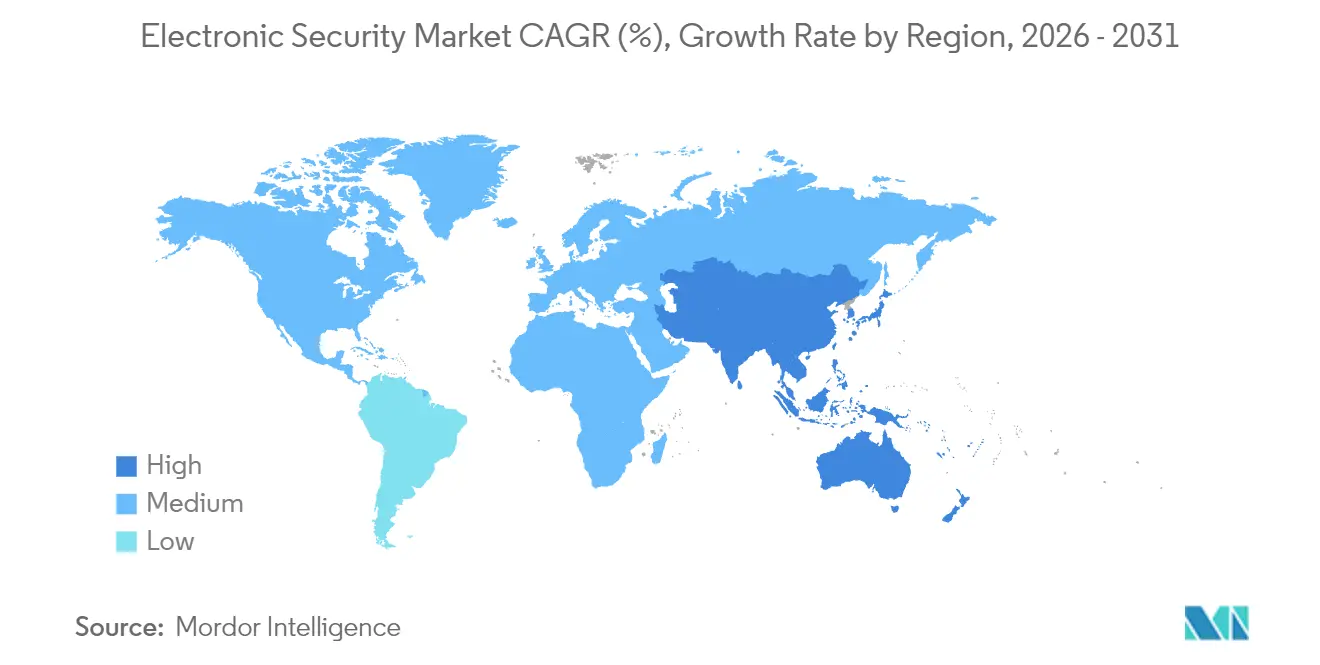

- Par géographie, l'Amérique du Nord a contribué à hauteur de 33,21 % du chiffre d'affaires en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la sécurité électronique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de l'analytique vidéo pilotée par l'IA | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Migration des systèmes analogiques vers les systèmes basés sur IP | +1.2% | Mondial, plus rapide en Asie-Pacifique | Long terme (≥4 ans) |

| Demande de plateformes intégrées pilotées par le cloud | +1.5% | L'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Essor des infrastructures intelligentes et connectées | +1.1% | Asie-Pacifique en cœur, diffusion vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥4 ans) |

| Besoins croissants de convergence physico-numérique | +0.9% | Mondial, impulsion réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de l'informatique en périphérie pour la sécurité en temps réel | +0.7% | Amérique du Nord et Asie-Pacifique développée | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'analytique vidéo pilotée par l'IA

L'analytique par IA transforme les caméras en capteurs proactifs qui réduisent les fausses alarmes de 95 % et fournissent des informations sur le flux de clientèle dans le commerce de détail.[1]Axis Communications, "Livre blanc sur la précision de l'analytique en périphérie," axis.com Les puces d'inférence en périphérie traitent les images localement, permettant aux opérateurs d'agir en quelques secondes dans les aéroports et les centrales électriques. Les fournisseurs monétisent les licences d'analytique, tandis que les intégrateurs se perfectionnent pour gérer l'entraînement des algorithmes. Les pionniers en Amérique du Nord et en Europe valident les critères de performance qui favorisent les déploiements mondiaux. La précision croissante et la baisse des coûts de calcul maintiennent ce facteur de croissance puissant à moyen terme.

Migration des systèmes analogiques vers les systèmes basés sur IP

Les réseaux IP permettent aux entreprises de surveiller plusieurs sites à distance, d'intégrer le contrôle d'accès et d'exploiter le stockage cloud. Les modèles d'abonnement font passer les dépenses des budgets d'investissement aux budgets d'exploitation, attirant les petites et moyennes entreprises sur le marché de la sécurité électronique. Toutefois, l'exposition aux réseaux ouverts impose le chiffrement et la segmentation, qui ajoutent de la complexité à la configuration. L'Asie-Pacifique dépasse les infrastructures câblées héritées en installant des systèmes IP dans les nouveaux centres commerciaux et parcs industriels, ancrant la croissance à long terme.

Demande de plateformes intégrées pilotées par le cloud

Les clouds multi-locataires offrent des mises à jour automatiques, un stockage élastique et une analytique évolutive, réduisant les dépenses matérielles et de maintenance pour 94 % des utilisateurs.[2]Acre Security, "L'avenir de la sécurité en 2025 : Perspectives des leaders du secteur," acresecurity.com Les prestataires de services gérés regroupent la vidéo, le contrôle d'accès et les alarmes en offres récurrentes qui élargissent la demande adressable. L'approbation réglementaire pour l'hébergement de données hors site aux États-Unis et dans certaines régions d'Europe accélère l'adoption, bien que les sites à mission critique conservent certaines charges de travail en local, favorisant des architectures hybrides.

Essor des infrastructures intelligentes et connectées

Les budgets des villes intelligentes au Moyen-Orient et en Afrique à eux seuls canaliseront 169 milliards USD vers les technologies de l'information d'ici 2026, dont une grande partie est destinée aux couches de sécurité. Les gestionnaires municipaux intègrent les caméras aux feux de circulation et aux services d'urgence, permettant une conscience situationnelle. Les propriétaires de bâtiments relient les capteurs de qualité de l'air et les journaux d'accès aux tableaux de bord énergétiques pour réaliser des économies opérationnelles. Ces bénéfices stimulent de plus larges investissements dans le marché de la sécurité électronique, même lorsque les garanties cybernétiques deviennent des éléments de spécification essentiels.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de conformité entre les régions | -1.3% | Mondial, plus contraignant pour les multinationales | Moyen terme (2-4 ans) |

| Coût total de possession élevé pour les PME | -0.8% | Mondial, plus élevé dans les marchés émergents | Long terme (≥4 ans) |

| Préoccupations relatives à la confidentialité liées à la reconnaissance faciale | -0.6% | UE et Amérique du Nord | Court terme (≤2 ans) |

| Perturbations de la chaîne d'approvisionnement pour les composants critiques | -0.9% | Mondial, avec un accent sur la fabrication asiatique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de conformité entre les régions

Les règles NIS2 européennes imposent des contrôles qui diffèrent des cadres réglementaires américains, obligeant les fournisseurs à remanier le micrologiciel et à soumettre une documentation supplémentaire. Les coûts de certification augmentent et les lancements de produits sont retardés, ce qui met à rude épreuve les fournisseurs plus modestes. Les multinationales jonglent avec des constructions de systèmes parallèles pour satisfaire aux clauses de résidence des données, augmentant les coûts de déploiement et ralentissant l'expansion du marché de la sécurité électronique.

Coût total de possession élevé pour les PME

Les serveurs, le stockage et la main-d'œuvre spécialisée maintiennent les systèmes complets hors de portée de nombreuses petites entreprises. Les abonnements cloud réduisent les coûts d'entrée, mais suscitent des inquiétudes concernant la fiabilité d'Internet et la confidentialité des données. En l'absence d'options de financement harmonisées ou de centres de surveillance partagés, l'adoption par les entreprises aux ressources limitées reste modeste, amputant l'élan des prévisions à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de surveillance s'assurent une position de premier plan

Les équipements de surveillance ont capté 41,38 % de la taille du marché de la sécurité électronique en 2025, grâce à des caméras dotées de capacités IA et à l'analytique de franchissement de ligne. Les produits de contrôle d'accès progressent à un TCAC de 7,05 %, aidés par les lecteurs biométriques et les accréditations mobiles. Les fournisseurs groupent l'imagerie thermique et les unités multi-capteurs pour étendre la détection en faible luminosité et par mauvais temps, tandis que la convergence avec les journaux d'accès enrichit les preuves forensiques. Le traitement en périphérie réduit les coûts de transmission, maintenant la pertinence de la surveillance même là où la bande passante est rare.

La prolifération des modules IA dans les caméras crée des cas d'usage adjacents tels que la gestion des files d'attente et la sécurité industrielle. Les acheteurs en entreprise s'appuient sur des tableaux de bord unifiés qui marient les flux vidéo à l'activité des badges, positionnant la surveillance comme l'épine dorsale numérique des installations de nouvelle génération. À mesure que le matériel se banalise, la différenciation se déplace vers les piles logicielles et le renforcement de la cybersécurité, consolidant la prime accordée aux offres intégrées au sein du marché de la sécurité électronique.

Par type de service : la surveillance génère des flux de trésorerie prévisibles

Les services de surveillance détenaient 37,55 % du chiffre d'affaires en 2025, assurant une supervision permanente que les entreprises et les collectivités locales jugent indispensable. Le TCAC de 7,18 % de la surveillance cloud s'appuie sur les applications mobiles et les portails basés sur navigateur qui permettent aux gestionnaires de vérifier les alarmes en déplacement. Les algorithmes de maintenance prédictive planifient les interventions sur le terrain avant les pannes d'équipements, réduisant les temps d'arrêt et les déplacements de techniciens. Les missions de conseil en matière de conformité et de renforcement cybernétique augmentent à mesure que les systèmes physiques s'intègrent aux réseaux d'entreprise, cimentant le rôle des prestataires de services en tant que partenaires stratégiques.

L'économie des abonnements attire les investisseurs à la recherche de revenus annuitaires, favorisant les acquisitions de centres de surveillance régionaux. À mesure que les offres résidentielles en libre-service prolifèrent, les mises à niveau vers la surveillance professionnelle deviennent un levier de vente additionnelle, élargissant le marché de la sécurité électronique au-delà des complexes commerciaux. Les grands opérateurs investissent dans des outils de triage par IA qui priorisent les alertes authentiques, préservant les niveaux de service même lorsque les volumes de caméras augmentent.

Par mode de déploiement : le cloud gagne du terrain tandis que l'hybride reste essentiel

Le déploiement sur site représente encore 65,94 % de la part du marché de la sécurité électronique, notamment dans la défense, les services publics et la santé où s'appliquent les règles de souveraineté des données. Les installations cloud, en expansion à un TCAC de 6,86 %, offrent une économie de type « payer à l'usage » et des déploiements de fonctionnalités instantanés. Les architectures hybrides combinent l'enregistrement local avec l'analytique cloud, satisfaisant à la fois les auditeurs réglementaires et les équipes d'innovation. Les fournisseurs proposent des passerelles sécurisées qui synchronisent les métadonnées, facilitant les chemins de migration depuis les serveurs existants.

Les mises à jour automatiques du micrologiciel via les consoles cloud réduisent les fenêtres de vulnérabilité, un avantage mis en évidence par les récents événements liés aux rançongiciels. Cependant, les sites distants manquant d'une connexion haut débit fiable continuent de privilégier les stockages sur site. Les passerelles en périphérie dotées d'IA intégrée brouillent la frontière, offrant aux intégrateurs des leviers pour adapter les postures de sécurité tout en maintenant l'élan sur le marché de la sécurité électronique.

Par vertical d'utilisateur final : le financement public ancre la demande, le résidentiel ajoute de la dynamique

Les projets gouvernementaux représentaient 22,54 % du chiffre d'affaires en 2025, couvrant le contrôle aux frontières, la surveillance urbaine et les bâtiments fédéraux. Les budgets législatifs protègent les dépenses des cycles économiques, maintenant une demande de référence. Les déploiements résidentiels affichent un TCAC de 7,72 % alors que les concentrateurs de maisons intelligentes associent les sonnettes de porte à la surveillance professionnelle. Les banques, les centres de données et les opérateurs logistiques combinent les contrôles physiques avec les politiques informatiques de confiance zéro, stimulant les opportunités interdomaines pour les intégrateurs. Les entreprises manufacturières se concentrent sur la protection des réseaux OT, en se tournant vers des suites unifiées vidéo et capteurs qui signalent à la fois les manquements à la sécurité et les intrusions cybernétiques.

Les campus éducatifs modernisent leurs résidences et périmètres face à une conscience accrue des menaces, tandis que les commerces de détail déploient une analytique à l'échelle du magasin pour réduire les pertes. Chaque secteur adapte ses indicateurs de performance, mais tous pivotent sur des plateformes interopérables qui extraient des informations de capteurs diversifiés, élargissant le champ du marché de la sécurité électronique.

Analyse géographique

L'Amérique du Nord a généré 33,21 % du chiffre d'affaires de 2025, portée par 27,5 milliards USD de dépenses fédérales en cybersécurité et le plan pluriannuel de 10,8 milliards USD de la TSA pour le contrôle avancé. L'adoption précoce de l'IA et la maturité de l'acceptation du cloud accélèrent les mises à niveau des plateformes, bien que les pénuries de semi-conducteurs allongent les délais d'approvisionnement. Les subventions étatiques encouragent la modernisation de la sécurité dans les établissements scolaires, maintenant un solide pipeline de projets aux États-Unis et au Canada.

L'Asie-Pacifique progresse à un TCAC de 7,12 % jusqu'en 2031, soutenue par les plans directeurs de villes intelligentes en Chine, en Inde et en Asie du Sud-Est. Les fabricants locaux fournissent des caméras économiques, tandis que les déploiements 5G sous-tendent les projets pilotes de surveillance cloud. Les plans de relance gouvernementaux réservent des fonds pour les infrastructures numériques, et une classe moyenne croissante adopte les sonnettes connectées et les détecteurs de mouvement. La géopolitique de la chaîne d'approvisionnement et les contrôles à l'exportation introduisent des risques, mais la densification urbaine croissante assure une demande récurrente dans les tours commerciales et les parcs industriels.

Les perspectives européennes restent stables, la directive NIS2 stimulant les dépenses de convergence cyber-physique. L'Allemagne et le Royaume-Uni modernisent les actifs ferroviaires et énergétiques avec des systèmes vidéo IA et des portiques biométriques, tandis que le RGPD oriente les fournisseurs vers l'analytique respectueuse de la vie privée. Le Moyen-Orient et l'Afrique allouent 169 milliards USD de dépenses en technologies de l'information d'ici 2026, les couches de sécurité étant intégrées dans des méga-projets tels que les quartiers intelligents et les corridors de transport. L'Amérique latine adopte la surveillance cloud pour compenser les lacunes en main-d'œuvre qualifiée, bien que la volatilité des devises tempère les projets d'importation. Dans l'ensemble, ces dynamiques régionales soutiennent l'arc de croissance du marché de la sécurité électronique.

Paysage concurrentiel

Le marché de la sécurité électronique présente une concentration modérée, les conglomérats diversifiés étendant leurs portefeuilles par le biais d'acquisitions. Honeywell a payé 4,95 milliards USD pour la division des solutions de contrôle d'accès de Carrier Global, ajoutant les marques LenelS2 et Supra à sa gamme de technologies du bâtiment.[4]Larry Anderson, "2024 a été une grande année pour les fusions-acquisitions sur le marché de la sécurité," SecurityInfoWatch, securityinfowatch.com Resideo a absorbé Snap One pour 1,4 milliard USD, fusionnant la distribution de maisons intelligentes avec les lignes d'intégration professionnelle. Milestone, propriété de Canon, a fusionné avec Arcules pour combiner le logiciel de gestion vidéo avec la vidéosécurité en tant que service, signalant une orientation vers les clouds unifiés.

Les bibliothèques d'algorithmes IA deviennent des différenciateurs essentiels, suscitant des courses aux brevets autour de la classification d'objets et de la prédiction de comportements. Les fournisseurs intègrent des contrôles réseau à confiance zéro et des projets pilotes de cryptographie post-quantique pour pérenniser leurs portefeuilles. Les appareils en périphérie réduisent les baies de serveurs, attirant les secteurs soucieux des coûts et les projets dans les marchés émergents. Les alliances stratégiques avec les fabricants de jeux de puces sécurisent l'approvisionnement, tandis que la participation aux comités IEC et ISO façonne les futures bases de conformité. Les nouveaux entrants exploitent des niches telles que la détection de drones et la sécurité de la qualité de l'air, mais les avantages d'échelle et la largeur des canaux de distribution maintiennent les acteurs établis en position de force sur le marché de la sécurité électronique.

Leaders du secteur de la sécurité électronique

Axis Communications AB

Robert Bosch GmbH

Honeywell International Inc.

Johnson Controls International plc

Checkpoint Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Axis Communications a lancé le serveur AXIS S1228 optimisé par IA avec 28 licences et 12 To de stockage.

- Mai 2025 : Axis Communications a introduit le capteur de qualité de l'air intérieur AXIS D6210.

- Avril 2025 : Axis Communications a lancé le haut-parleur stroboscopique réseau AXIS D4200-VE avec capacité de sortie PoE.

- Septembre 2024 : Axis Communications a introduit AXIS Image Health Analytics pour les diagnostics de vue de caméra.

Périmètre du rapport sur le marché mondial de la sécurité électronique

La sécurité électronique englobe la mise en œuvre de technologies et de dispositifs électroniques pour assurer la sécurité physique efficace des sites gouvernementaux, ainsi que des espaces commerciaux et industriels.

L'étude comprend une ventilation détaillée du marché de la sécurité électronique segmenté par type de produit (système de surveillance sécurisé, système d'alarme, système de contrôle d'accès, autres types de produits), vertical d'utilisateur final (gouvernement, transport, industrie, banque, hôtellerie, commerces de détail, autres verticaux d'utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). L'impact du COVID-19 sur le marché et les segments concernés sont également couverts dans le périmètre de l'étude. En outre, les facteurs perturbateurs affectant la croissance du marché dans un avenir proche sont traités dans l'étude.

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Système de surveillance sécurisé |

| Système d'alarme |

| Système de contrôle d'accès |

| Autres types de produits |

| Installation et intégration |

| Surveillance |

| Maintenance et support |

| Conseil |

| Sur site |

| Cloud |

| Gouvernement |

| Transport |

| Industrie |

| Banque, services financiers et assurance (BFSI) |

| Hôtellerie |

| Commerces de détail |

| Résidentiel |

| Autres verticaux d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de produit | Système de surveillance sécurisé | |

| Système d'alarme | ||

| Système de contrôle d'accès | ||

| Autres types de produits | ||

| Par type de service | Installation et intégration | |

| Surveillance | ||

| Maintenance et support | ||

| Conseil | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par vertical d'utilisateur final | Gouvernement | |

| Transport | ||

| Industrie | ||

| Banque, services financiers et assurance (BFSI) | ||

| Hôtellerie | ||

| Commerces de détail | ||

| Résidentiel | ||

| Autres verticaux d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la sécurité électronique en 2026 ?

Il est valorisé à 52,16 milliards USD, avec un TCAC de 6,51 % prévu jusqu'en 2031.

Quelle catégorie de produits détient la plus grande part des dépenses en sécurité électronique ?

Les systèmes de surveillance ont capté 41,38 % du chiffre d'affaires en 2025.

Quel segment connaît la croissance la plus rapide dans les déploiements de sécurité électronique ?

Les solutions de contrôle d'accès progressent à un TCAC de 7,05 % jusqu'en 2031.

Pourquoi les gouvernements sont-ils des acheteurs clés de solutions de sécurité électronique ?

Les organismes publics représentent 22,54 % du chiffre d'affaires en raison des programmes continus d'infrastructure critique et de sécurité intérieure.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC de 7,12 %, portée par les investissements dans les villes intelligentes et l'urbanisation.

Quelle technologie émergente influence le plus les futurs systèmes de sécurité ?

L'analytique vidéo pilotée par l'IA qui réduit les fausses alarmes et libère des informations en temps réel est le moteur de l'innovation à court terme.

Dernière mise à jour de la page le: