Taille et part du marché des capteurs photoniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.68 Milliards de dollars |

| Taille du Marché (2031) | 62.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs photoniques par Mordor Intelligence

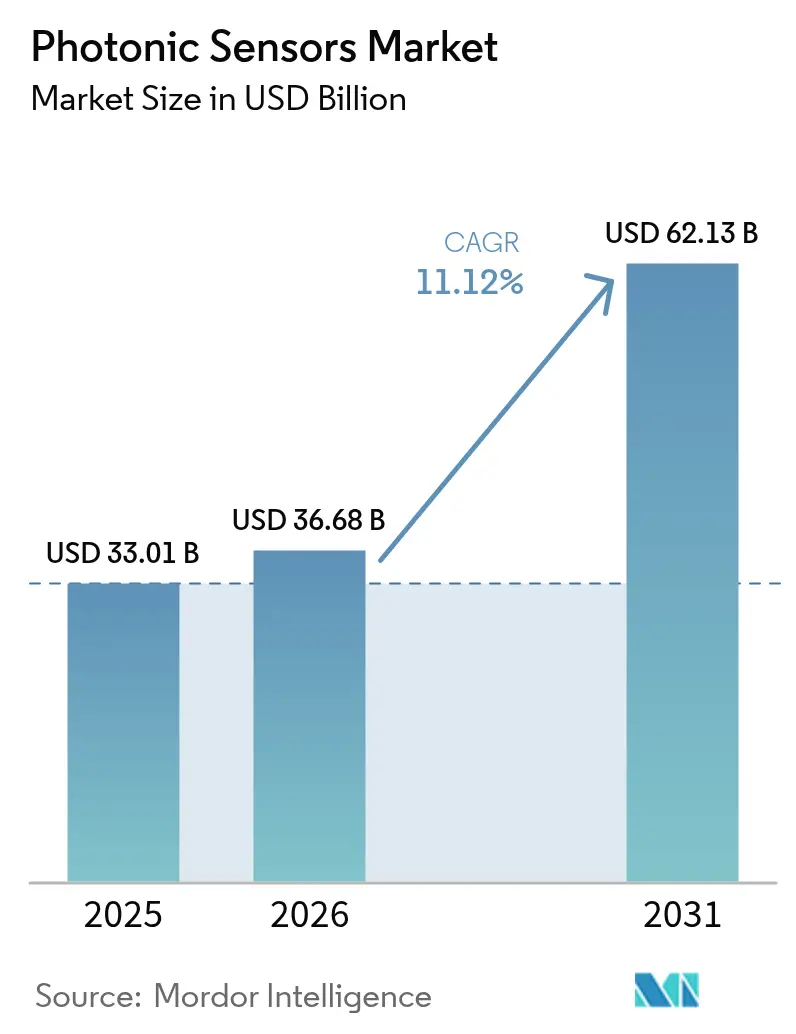

La taille du marché des capteurs photoniques devrait passer de 33,01 milliards USD en 2025 à 36,68 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 62,13 milliards USD d'ici 2031, à un TCAC de 11,12 % sur la période 2026-2031. L'automatisation de la fabrication, le déploiement des infrastructures à fibre optique et les initiatives de villes intelligentes alimentent cette expansion, tandis que les circuits intégrés photoniques permettent des architectures de détection sur puce surpassant les capteurs électroniques. Les capteurs d'image restent dominants car les systèmes de sécurité automobile et les contrôles qualité industriels nécessitent une capture de données à haute résolution. L'automatisation industrielle représente près d'un tiers de la demande mondiale, car les capteurs à fibre optique associent l'immunité électromagnétique à une longévité robuste.[1]STMicroelectronics, "Rapport annuel 2024," st.com L'Amérique du Nord conserve la plus grande base régionale grâce aux dépenses de défense soutenues et aux ajouts de capacités dans le secteur des semi-conducteurs, tandis que l'Asie-Pacifique affiche la croissance la plus rapide à mesure que les usines mettent à niveau leurs standards vers l'Industrie 4.0.[2]Photonics21, "Rapport sur le marché européen de la photonique 2024," photonics21.org Les développeurs maîtrisant l'intégration verticale et l'approvisionnement en fibres spécialisées gagnent un avantage concurrentiel, car les goulets d'étranglement en matières premières et les coûts en capital élevés dissuadent les nouveaux entrants.

Principaux enseignements du rapport

- Par type de produit, les capteurs d'image ont dominé avec une part de revenus de 37,55 % du marché des capteurs photoniques en 2025, tandis que les capteurs LiDAR devraient progresser à un TCAC de 12,03 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automatisation industrielle a représenté 29,21 % du marché des capteurs photoniques en 2025, tandis que les applications automobiles devraient se développer à un TCAC de 11,71 % durant la période 2026-2031.

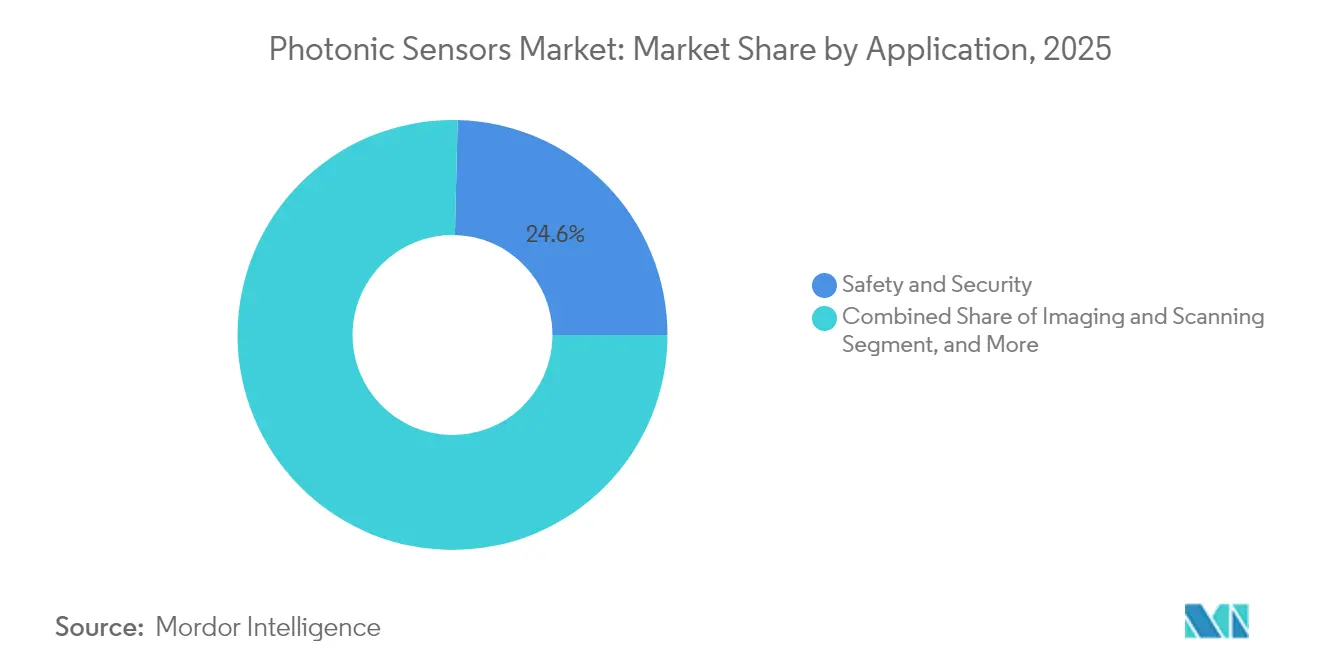

- Par application, la sûreté et la sécurité ont représenté 24,62 % du marché des capteurs photoniques et constituent également le cas d'usage à la croissance la plus rapide, à un TCAC de 11,56 % jusqu'en 2031.

- Par technologie, les plateformes photodiodes et CMOS ont capturé 41,32 % de la part de marché des capteurs photoniques, tandis que la photonique térahertz se positionne pour le TCAC le plus élevé, à 12,22 %, jusqu'en 2031.

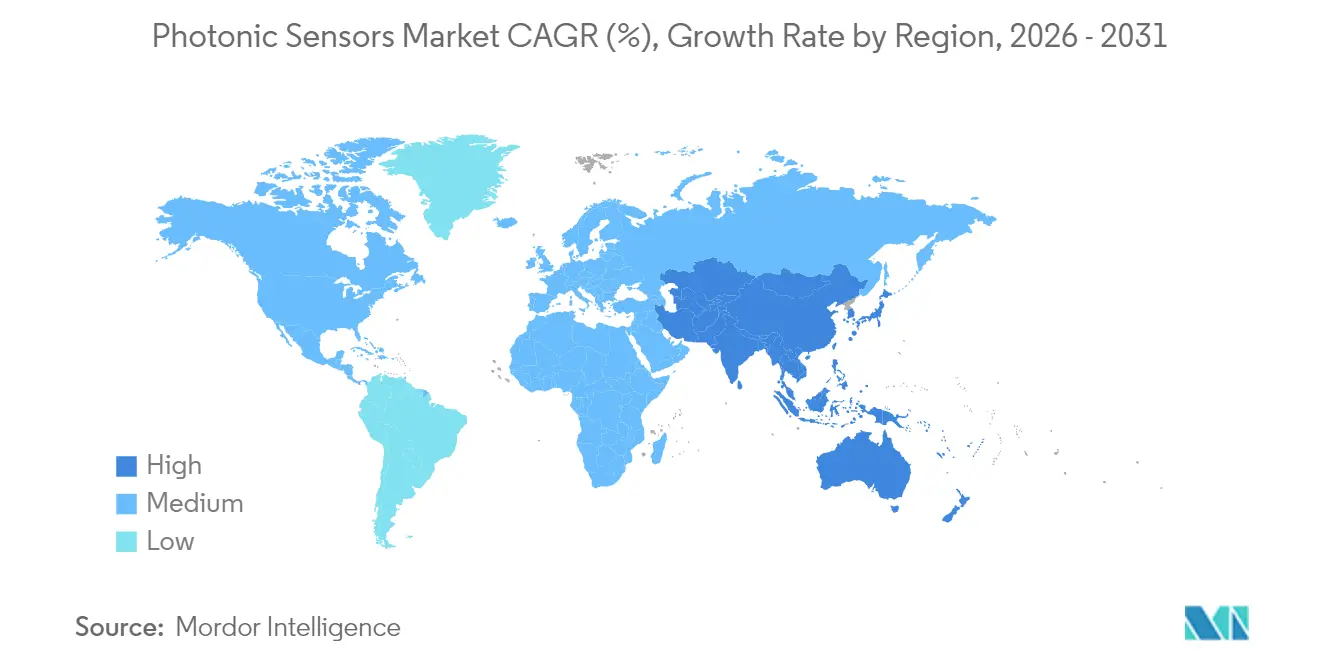

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,28 % en 2025 sur le marché des capteurs photoniques, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 12,09 % portée par les programmes d'automatisation en Chine, au Japon et en Corée du Sud

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs photoniques

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'automatisation dans les environnements de fabrication | +2.5% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Investissement croissant dans les infrastructures de communication à fibre optique | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande croissante de systèmes de sûreté et de sécurité dans les villes intelligentes | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion du diagnostic de santé tirant parti de la détection biophotonique | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence des circuits intégrés photoniques permettant la détection sur puce | +0.9% | Mondial, porté par les pôles de semi-conducteurs en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de perception basée sur LiDAR dans la robotique d'entrepôt | +1.1% | Mondial, concentré dans les marchés développés à coûts de main-d'œuvre élevés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation dans les environnements de fabrication

Les installations industrielles déploient des capteurs photoniques là où la précision au micron et l'immunité aux perturbations électromagnétiques sont essentielles.[3]STMicroelectronics, "Rapport annuel 2024," st.com Les contrôles d'épaisseur de peinture, l'inspection des soudures et la surveillance des vibrations illustrent comment la détection à fibre optique améliore les rendements de production. Les programmes de maintenance prédictive intègrent des réseaux photoniques distribués qui identifient l'usure des roulements avant toute défaillance catastrophique. Les ateliers de carrosserie automobile tirent parti des capteurs de déplacement laser pour le guidage robotique, réduisant ainsi les temps de cycle. L'adoption de l'Industrie 4.0 amplifie la demande d'analyses en temps réel, et la longévité des capteurs photoniques compense les investissements initiaux en capital. À mesure que les usines se numérisent, le marché des capteurs photoniques s'intègre plus profondément dans les boucles de contrôle qui exigent des données déterministes.

Investissement croissant dans les infrastructures de communication à fibre optique

Les opérateurs télécoms déploient la détection à fibre optique distribuée pour surveiller la température, les contraintes mécaniques et les intrusions sur des milliers de kilomètres de réseau, préservant ainsi la continuité de service.[4]Corning Incorporated, "Rapport annuel formulaire 10-K 2024," corning.com Les exploitants de centres de données intègrent des réseaux photoniques de mesure de température à l'intérieur des baies pour localiser les points chauds que les sondes électroniques ne détectent pas. La densification de la 5G multiplie les liaisons des stations de base et stimule l'adoption de moniteurs optiques embarqués qui signalent la dérive de latence et de puissance. Les programmes de réseaux intelligents financés par des plans de relance en Amérique du Nord et en Europe incluent la détection de défauts par fibre optique pour réduire la fréquence des pannes. À mesure que les mises à niveau de capacité progressent, la détection intégrée devient une fonctionnalité standard, étendant le marché des capteurs photoniques au matériel de niveau opérateur.

Demande croissante de systèmes de sûreté et de sécurité dans les villes intelligentes

Les municipalités installent des moniteurs de passages piétons LiDAR qui maintiennent la sécurité des piétons même par forte pluie ou brouillard. Les aéroports adoptent des scanners térahertz qui détectent les menaces dissimulées sans rayonnement ionisant. Les réseaux de fibres distribués protègent les pipelines et les frontières, car les fibres de verre passives révèlent les intrusions sans émettre de signaux. Les programmes de qualité de l'air urbain placent des capteurs photoniques de gaz sur le mobilier urbain, générant des cartes de pollution détaillées pour l'application des politiques environnementales. Les plateformes de gestion du trafic combinent les données d'imagerie et de portée issues des capteurs photoniques pour optimiser la synchronisation des feux et le routage des véhicules d'urgence. Le marché des capteurs photoniques en bénéficie à mesure que les budgets de sécurité publique privilégient la détection sans contact à haute fidélité.

Expansion du diagnostic de santé tirant parti de la détection biophotonique

Les fabricants de dispositifs médicaux commercialisent des moniteurs continus de glycémie utilisant des biocapteurs photoniques qui suppriment les prises de sang au doigt pour 400 millions de patients diabétiques. Les robots chirurgicaux appliquent l'imagerie spectrale pour différencier en temps réel les tissus sains des tissus malades, améliorant ainsi les marges de résection. Les kits de soins au point de service intègrent des sondes photoniques à points quantiques qui identifient les agents pathogènes en quelques minutes, accélérant les décisions thérapeutiques. Les dispositifs portables destinés à une population vieillissante suivent désormais le rythme cardiaque et la saturation en oxygène grâce à des émetteurs et détecteurs photoniques miniatures. À mesure que les politiques de remboursement s'adaptent, les hôpitaux intègrent la détection photonique dans les flux de travail diagnostiques, élargissant le marché des capteurs photoniques dans les contextes ambulatoires et de soins à domicile.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial de mise en œuvre élevé | -1.1% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Absence de normes industrielles universelles | -0.5% | Mondial, avec un impact plus important dans les marchés régionaux fragmentés | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement en préformes de fibres optiques spécialisées | -0.7% | Mondial, impact concentré sur les segments de capteurs à fibre optique | Moyen terme (2 à 4 ans) |

| Dérive des performances des capteurs photoniques dans les environnements à rayonnements sévères | -0.3% | Secteurs aérospatial, défense et nucléaire à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial de mise en œuvre élevé

Les systèmes complets de capteurs photoniques coûtent entre 50 000 et 200 000 USD, contre 10 000 à 30 000 USD pour leurs équivalents électroniques, allongeant les périodes de remboursement pour les usines et les cliniques. Les petites entreprises retardent leurs mises à niveau malgré des coûts de maintenance inférieurs sur l'ensemble du cycle de vie du produit. Le déploiement nécessite des installateurs spécialisés et une formation, ce qui alourdit le coût total de possession. Dans le domaine de la santé, les calendriers de remboursement accusent un retard sur la technologie, limitant l'adoption des diagnostics biophotoniques même lorsque les bénéfices cliniques sont avérés. À mesure que les volumes augmentent et que les conceptions intégrées arrivent à maturité, les prix unitaires baissent, mais les contraintes budgétaires à court terme freinent la trajectoire du marché des capteurs photoniques.

Goulets d'étranglement dans la chaîne d'approvisionnement en préformes de fibres optiques spécialisées

Moins de dix fournisseurs fabriquent des préformes de qualité de détection, et chaque cycle d'expansion nécessite jusqu'à deux ans pour les autorisations, la construction et la qualification. Les dopants aux terres rares sont exposés à des risques géopolitiques, rendant les stocks tampons indispensables. Les normes de qualité dépassent celles des grades télécoms, faisant baisser les rendements et augmenter les prix. Lorsque la demande en systèmes à fibre optique distribuée augmente fortement, les délais de livraison s'allongent, favorisant les fournisseurs intégrés verticalement disposant de tours d'étirage captifs. Le marché des capteurs photoniques se heurte donc à des plafonds de volume jusqu'à l'émergence de nouvelles capacités ou de matériaux de substitution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs LiDAR stimulent l'innovation

Les capteurs d'image ont conservé une part de 37,55 % de la taille du marché des capteurs photoniques en 2025, les caméras automobiles, les systèmes de balayage linéaire industriels et les outils de vision artificielle nécessitant une optoélectronique évolutive et à faible coût. Les plateformes LiDAR enregistrent cependant la croissance la plus rapide avec un CAGR de 12,03 %, en raison des déploiements liés à la mobilité autonome, à la robotique d'entrepôt et aux infrastructures intelligentes qui nécessitent une cartographie 3D en temps réel. Les conceptions à état solide ont fait chuter le prix unitaire de 1 000 USD en 2020 à moins de 1 000 USD d'ici 2024, supprimant ainsi un obstacle majeur à l'adoption. Les capteurs à fibre optique occupent des rôles de niche dans la surveillance de la santé structurelle, où l'immunité à la foudre et aux interférences électromagnétiques l'emporte sur le coût. Les capteurs biophotoniques gagnent du terrain dans le domaine du diagnostic, notamment pour la surveillance du glucose et du lactate dans la gestion des maladies chroniques.

Les fournisseurs de LiDAR intègrent la direction de faisceau et le traitement du signal sur des puces photoniques en silicium, une innovation clé au sein du secteur de la photonique au sens large, afin de réduire la taille des boîtiers et de limiter la consommation d'énergie, ce qui correspond aux exigences de qualification automobile. Les fournisseurs de capteurs d'image exploitent les économies de fabrication CMOS pour lancer des dispositifs à haute plage dynamique destinés aux conditions d'éclairage extrêmes de l'inspection en usine. Les imageurs térahertz répondent aux besoins du contrôle de sécurité et des tests non destructifs, bien que l'absorption des matériaux et les obstacles réglementaires limitent les volumes à court terme. Les détecteurs à points quantiques promettent une sensibilité infrarouge à température ambiante, suscitant un intérêt pour la vision nocturne. À mesure que chaque technologie arrive à maturité, une pollinisation croisée se produit : les caméras 3D intègrent des émetteurs à lumière structurée et les unités LiDAR incorporent des caméras pour la fusion de capteurs. Cette convergence diversifie les sources de revenus au sein du marché des capteurs photoniques.

Par secteur d'utilisation finale : l'accélération automobile redéfinit la demande

L'automatisation industrielle représentait 29,21 % de la part de marché des capteurs photoniques en 2025, car la maintenance prédictive et l'assurance qualité nécessitent des données continues et sans interférences. Le secteur automobile progresse à un TCAC de 11,71 % jusqu'en 2031, les systèmes avancés d'aide à la conduite ajoutant des réseaux LiDAR, d'imagerie et infrarouges pour la redondance de sécurité. La demande du secteur aérospatial et de la défense reste stable pour la navigation et la détection des menaces, avec des capteurs photoniques durcis spécifiés pour les extrêmes de vibrations, de rayonnements et de température.

Le secteur de la santé s'accélère grâce aux biocapteurs portables et à la chirurgie robotique, tandis que les services publics d'énergie adoptent des systèmes à fibre optique distribuée pour la surveillance en temps réel des pipelines et des lignes de câbles. L'électronique grand public reste sensible aux prix, mais les casques de réalité augmentée et les dispositifs de contrôle gestuel ouvrent de nouvelles opportunités de conception. Les agences de surveillance environnementale déploient des analyseurs de gaz photoniques capables de détecter les polluants à des niveaux de parties par milliard. Collectivement, ces tendances élargissent l'empreinte du secteur des capteurs photoniques au-delà de ses racines industrielles initiales.

Par application : la domination de la sûreté et de la sécurité se confirme

La sûreté et la sécurité ont représenté 24,62 % des revenus de 2025 et affichent également la croissance la plus rapide à un TCAC de 11,56 %, les villes investissant dans la protection des infrastructures critiques. Les systèmes d'intrusion périmétrique utilisent des câbles à fibre optique distribués pour détecter les vibrations le long des clôtures et des pipelines. Les balises LiDAR pour passages piétons améliorent la prise de conscience piétonne pour les véhicules connectés, tandis que les scanners térahertz modernisent les postes de contrôle des aéroports sans risque de rayonnement. La surveillance de la santé structurelle suit les ponts et les tunnels en mesurant la micro-déformation et la dérive de température.

La détection de température et de pression sert les usines chimiques et les réseaux électriques qui fonctionnent dans des environnements haute tension où les sondes électroniques tombent prématurément en panne. La détection chimique et biologique emploie des techniques Raman et à surface améliorée pour le contrôle des procédés pharmaceutiques et la conformité environnementale. Les capteurs de position et de déplacement soutiennent la robotique et la lithographie pour semi-conducteurs qui exigent une précision au nanomètre. Les solutions multimodales combinent l'imagerie infrarouge, la détection de gaz et la mesure de déplacement dans un seul boîtier, simplifiant l'installation et favorisant l'adoption sur l'ensemble du marché des capteurs photoniques.

Par technologie : émergence de la photonique térahertz

Les architectures photodiodes et CMOS ont généré 41,32 % des revenus de 2025, car les lignes de semi-conducteurs traditionnelles produisent de grands volumes à des coûts compétitifs, en faisant le choix par défaut pour les caméras grand public et industrielles. La photonique térahertz affiche le TCAC le plus élevé à 12,22 %, car elle comble les lacunes de détection entre les bandes micro-ondes et infrarouges pour l'imagerie d'objets cachés et l'évaluation de la sécheresse dans les composites.

Les réseaux de Bragg sur fibre excellent dans la mesure de contrainte et de température distribuées sur des dizaines de kilomètres, permettant aux opérateurs de pipelines et de réseaux ferroviaires de localiser rapidement les anomalies. Les interféromètres de Fabry-Pérot offrent une résolution de déplacement inférieure au nanomètre pour les laboratoires de métrologie et les machines-outils de précision. La diffusion Raman et Brillouin permet la discrimination température-contrainte, essentielle pour l'évaluation de l'état des câbles haute tension. Les points quantiques et la nanophotonique promettent une sensibilité extrême pour la biodétection, mais les défis de production en masse subsistent. Le microprogramme d'intelligence artificielle intégré dans les circuits intégrés photoniques ajuste la fréquence d'échantillonnage et le gain à la volée, réduisant ainsi la charge de transfert de données. Ces innovations amplifient la proposition de valeur du marché des capteurs photoniques.

Analyse géographique

L'Amérique du Nord a représenté 38,28 % des revenus de 2025 grâce aux achats soutenus de la défense, aux usines de fabrication de semi-conducteurs et aux premiers projets pilotes de véhicules autonomes qui reposent sur une détection haute performance. Les universités de recherche et les écosystèmes de capital-risque raccourcissent les cycles du concept au commerce, tandis que les incitations à la relocalisation stimulent la demande dans les usines de puces et de batteries. La réglementation de la FDA allonge les délais de lancement des dispositifs médicaux, mais élève également les barrières à l'entrée, protégeant les acteurs établis du marché des capteurs photoniques.

L'Asie-Pacifique progresse à un TCAC de 12,09 % jusqu'en 2031, la Chine, le Japon et la Corée du Sud automatisant leurs usines pour compenser les coûts de main-d'œuvre et répondre aux normes de qualité à l'exportation. Les projets de la Nouvelle Route de la Soie chinoise intègrent la surveillance par fibre optique dans les pipelines et les voies ferrées. La société vieillissante du Japon adopte les diagnostics photoniques pour les soins à domicile, tandis que l'industrie des semi-conducteurs de la Corée du Sud installe des détecteurs de particules en suspension dans l'air avec une sensibilité au picogramme. Les gouvernements locaux accordent des allégements fiscaux pour les usines de fabrication de capteurs, renforçant les chaînes d'approvisionnement régionales.

L'Europe concilie les exportations technologiques avec des mandats stricts en matière de sécurité et de durabilité. Le programme Industrie 4.0 de l'Allemagne diffuse la détection intelligente dans les usines du Mittelstand, et les fonds du Pacte vert européen financent des déploiements de réseaux intelligents utilisant la détection à fibre optique distribuée. Les constructeurs automobiles en Allemagne, en France et en Suède incorporent une redondance multi-capteurs pour atteindre les notations Euro NCAP, renforçant la demande en capteurs photoniques. L'Amérique latine et l'Afrique demeurent des marchés naissants, mais se débloqueront à mesure que les infrastructures télécoms et énergétiques se moderniseront. Dans l'ensemble, la diversification régionale protège le marché des capteurs photoniques des chocs liés à une seule région.

Paysage concurrentiel

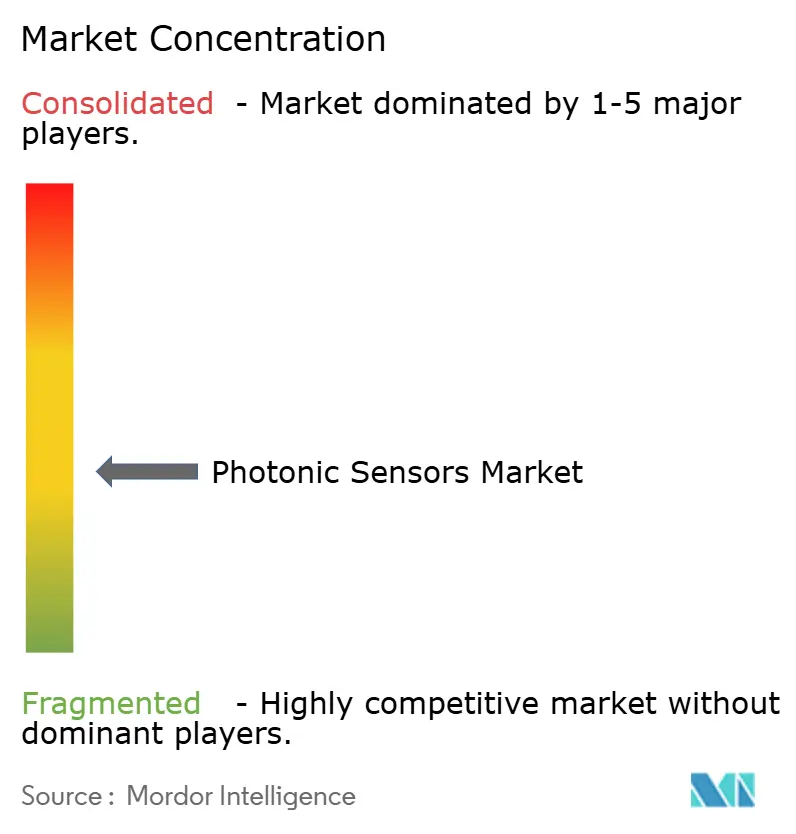

Le marché est modérément fragmenté ; les cinq premiers fournisseurs détiennent collectivement moins de 40 %, aucun acteur ne dépassant une part de 8 %. Banner Engineering, Baumer, Omron, STMicroelectronics et Hamamatsu Photonics dominent les segments établis tels que l'automatisation industrielle et l'imagerie médicale. Ils investissent dans des procédés de fabrication propriétaires et des circuits intégrés spécifiques aux applications, rendant le changement de fournisseur coûteux pour les clients. L'intégration verticale sécurise les fibres spécialisées, les lasers et les conditionnements, atténuant le risque de chaîne d'approvisionnement susceptible de retarder les concurrents.

Les mouvements stratégiques illustrent la dynamique de la course technologique. STMicroelectronics a alloué 3,2 milliards USD pour développer la photonique silicium destinée aux modules LiDAR et aux centres de données, réduisant l'écart de coût avec l'électronique. Coherent a acquis la division de détection d'II-VI pour regrouper lasers et détecteurs sous un même toit, élargissant sa portée dans l'automatisation industrielle. Banner Engineering tire parti de Microsoft Azure IoT pour proposer des kits photoniques connectés au cloud permettant une maintenance prédictive avec une configuration minimale. Les start-ups térahertz se concentrent sur des percées dans des niches uniques, telles que les portiques de scan corporel rapide, visant à licencier la technologie plutôt qu'à construire des lignes de production complètes.

La pression sur les prix persiste, mais la propriété intellectuelle et les savoir-faire applicatifs soutiennent les marges. Les principaux fournisseurs négocient des contrats à long terme de type « take-or-pay » pour les dopants aux terres rares. Les acteurs émergents se différencient par l'IA intégrée, la miniaturisation et les algorithmes personnalisés, ciblant les segments biomédical et mobilité insuffisamment desservis. Le marché des capteurs photoniques récompense donc à la fois les économies d'échelle et la spécialisation.

Leaders du secteur des capteurs photoniques

Banner Engineering Corp

Baumer Holding AG

STMicroelectronics NV

Hamamatsu Photonics KK

Omron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : STMicroelectronics a annoncé une expansion de 2,9 milliards EUR (3,2 milliards USD) de ses capacités en photonique silicium à Crolles pour les applications LiDAR automobiles et les liaisons de centres de données.

- Août 2024 : Coherent Corp a finalisé le rachat de la division de détection d'II-VI pour 1,8 milliard USD, formant une plateforme de capteurs à fibre optique intégrée verticalement.

- Juillet 2024 : Hamamatsu Photonics a lancé une plateforme de biocapteurs à points quantiques ayant obtenu la désignation de percée de la FDA pour la surveillance continue de la glycémie.

- Juin 2024 : Banner Engineering a noué un partenariat avec Microsoft Azure IoT pour ajouter des analyses en temps réel aux suites de capteurs photoniques connectés au cloud.

Périmètre du rapport mondial sur le marché des capteurs photoniques

Le capteur photonique détecte la lumière et la convertit en signal électrique. La technologie de détection photonique intègre l'émission, la détection et la transmission de lumière via la fibre optique et les composants optiques. Les capteurs photoniques sont utilisés dans de nombreuses applications, telles que le lidar, le ladar, la fluorescence induite par laser (LIF), la calorimétrie, la détection par scintillation, la spectroscopie et la détection de fluorescence biologique.

Le marché des capteurs photoniques est segmenté par type de produit (capteurs à fibre optique, capteurs biophotoniques, capteurs d'image et autres types de produits), secteur d'utilisation finale (aérospatiale et défense, automobile, industrie, santé, énergie et puissance, électronique grand public et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport présente la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Capteurs à fibre optique |

| Capteurs d'image |

| Capteurs biophotoniques |

| Capteurs LiDAR |

| Autres types de produits |

| Aérospatiale et défense |

| Automobile |

| Automatisation industrielle |

| Santé et sciences de la vie |

| Énergie et puissance |

| Électronique grand public |

| Surveillance environnementale |

| Autres secteurs d'utilisation finale |

| Surveillance de la santé structurelle |

| Détection de température et de pression |

| Détection chimique et biologique |

| Détection de position et de déplacement |

| Sûreté et sécurité |

| Imagerie et numérisation |

| Autres |

| Réseaux de Bragg sur fibre |

| Interférométrie de Fabry-Pérot |

| Diffusion Raman et Brillouin |

| Photodiode et CMOS |

| Points quantiques et nanophotonique |

| Photonique térahertz |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Capteurs à fibre optique | ||

| Capteurs d'image | |||

| Capteurs biophotoniques | |||

| Capteurs LiDAR | |||

| Autres types de produits | |||

| Par secteur d'utilisation finale | Aérospatiale et défense | ||

| Automobile | |||

| Automatisation industrielle | |||

| Santé et sciences de la vie | |||

| Énergie et puissance | |||

| Électronique grand public | |||

| Surveillance environnementale | |||

| Autres secteurs d'utilisation finale | |||

| Par application | Surveillance de la santé structurelle | ||

| Détection de température et de pression | |||

| Détection chimique et biologique | |||

| Détection de position et de déplacement | |||

| Sûreté et sécurité | |||

| Imagerie et numérisation | |||

| Autres | |||

| Par technologie | Réseaux de Bragg sur fibre | ||

| Interférométrie de Fabry-Pérot | |||

| Diffusion Raman et Brillouin | |||

| Photodiode et CMOS | |||

| Points quantiques et nanophotonique | |||

| Photonique térahertz | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des capteurs photoniques en 2031 ?

Le marché devrait atteindre 62,13 milliards USD d'ici 2031.

Quelle région affiche la croissance la plus rapide pour les capteurs photoniques ?

L'Asie-Pacifique devrait croître à un TCAC de 12,09 % entre 2026 et 2031.

Quelle catégorie de produits domine les revenus actuels ?

Les capteurs d'image représentent 37,55 % des revenus de 2025.

Pourquoi les capteurs LiDAR gagnent-ils en popularité ?

Le coût du LiDAR à état solide est passé sous le seuil de 1 000 USD, permettant une utilisation plus large dans les véhicules autonomes et la robotique.

Quel est le principal facteur freinant l'adoption dans les marchés émergents ?

Le coût initial de mise en œuvre élevé retarde les investissements malgré les avantages de fiabilité à long terme.

Dernière mise à jour de la page le: