Taille et part du marché des capteurs de niveau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.48 Milliards de dollars |

| Taille du Marché (2031) | 8.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

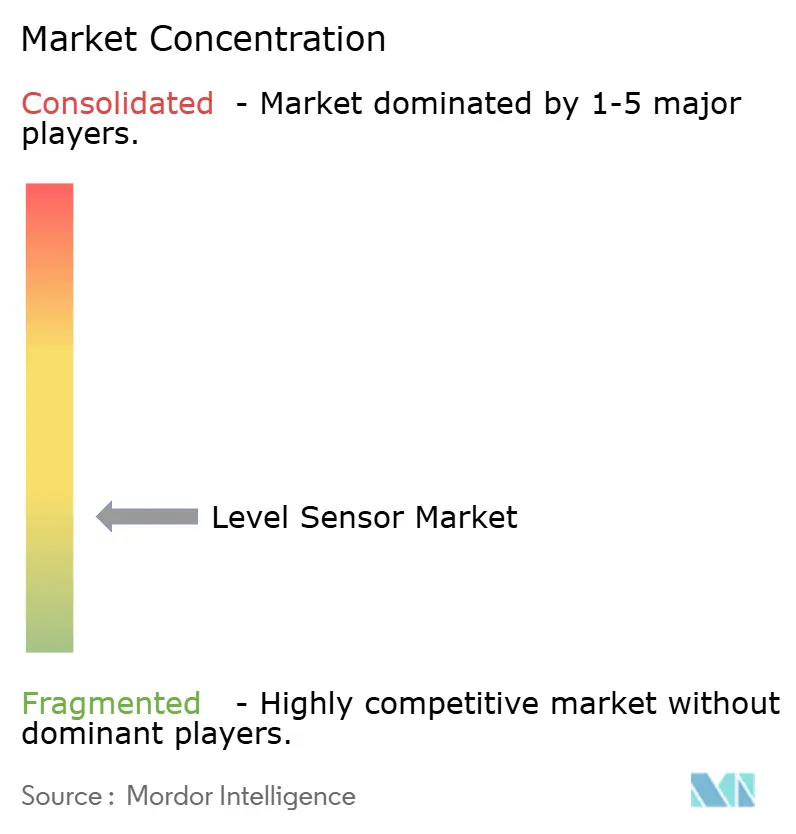

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de niveau par Mordor Intelligence

La taille du marché des capteurs de niveau s'établit à 6,48 milliards USD en 2026 et devrait atteindre 8,68 milliards USD d'ici 2031, progressant à un CAGR de 6,04 %. La demande structurelle provient des programmes de numérisation des parcs de stockage, de règles de transfert de garde plus strictes qui resserrent l'incertitude de mesure à ±0,5 millimètre, et de mégaprojets de dessalement qui spécifient des transmetteurs résistants à la corrosion. Les plateformes radar et ultrasoniques déplacent les flotteurs mécaniques car elles fonctionnent sans joints de procédé, intègrent des autodiagnostics et s'interfacent avec des protocoles sans fil qui réduisent la main-d'œuvre d'installation. L'avantage concurrentiel revient aux fournisseurs disposant de propriété intellectuelle à 80 gigahertz, d'accords d'approvisionnement en plaquettes d'arséniure de gallium et de certificats de niveau d'intégrité de sécurité 3, permettant une tarification premium dans les applications dangereuses et de transfert de garde. Parallèlement, les interférences électromagnétiques dans les aciéries et la pénurie de capacité en arséniure de gallium 8 pouces tempèrent l'adoption à court terme du radar haute fréquence.

Points clés du rapport

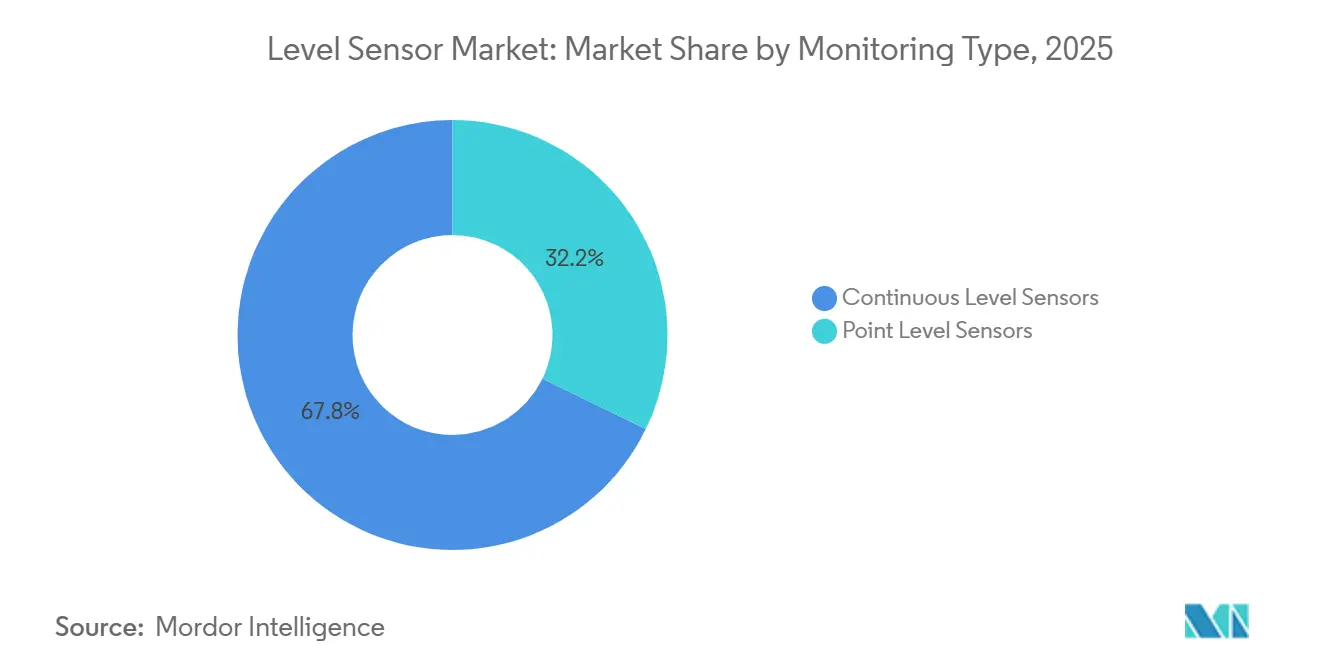

- Par type de surveillance, les capteurs de niveau continu ont détenu une part de revenus de 67,80 % en 2025 ; leurs homologues à niveau ponctuel resteront en retrait tandis que les dispositifs continus progressent à un CAGR de 8,50 % jusqu'en 2031.

- Par technologie, les variantes sans contact ont représenté 62,10 % des déploiements de 2025, tandis que le segment à contact est en retard malgré un CAGR de 9,32 % prévu pour le sans contact jusqu'en 2031.

- Par technologie de capteur, les solutions micro-ondes et radar ont commandé 35,40 % de la base installée en 2025 et devraient se développer à un CAGR de 9,50 % jusqu'en 2031.

- Par composant, les éléments de détection et sondes ont représenté 51,40 % de la valeur de 2025, tandis que les modules transmetteurs et convertisseurs affichent le CAGR le plus rapide à 8,80 % jusqu'en 2031.

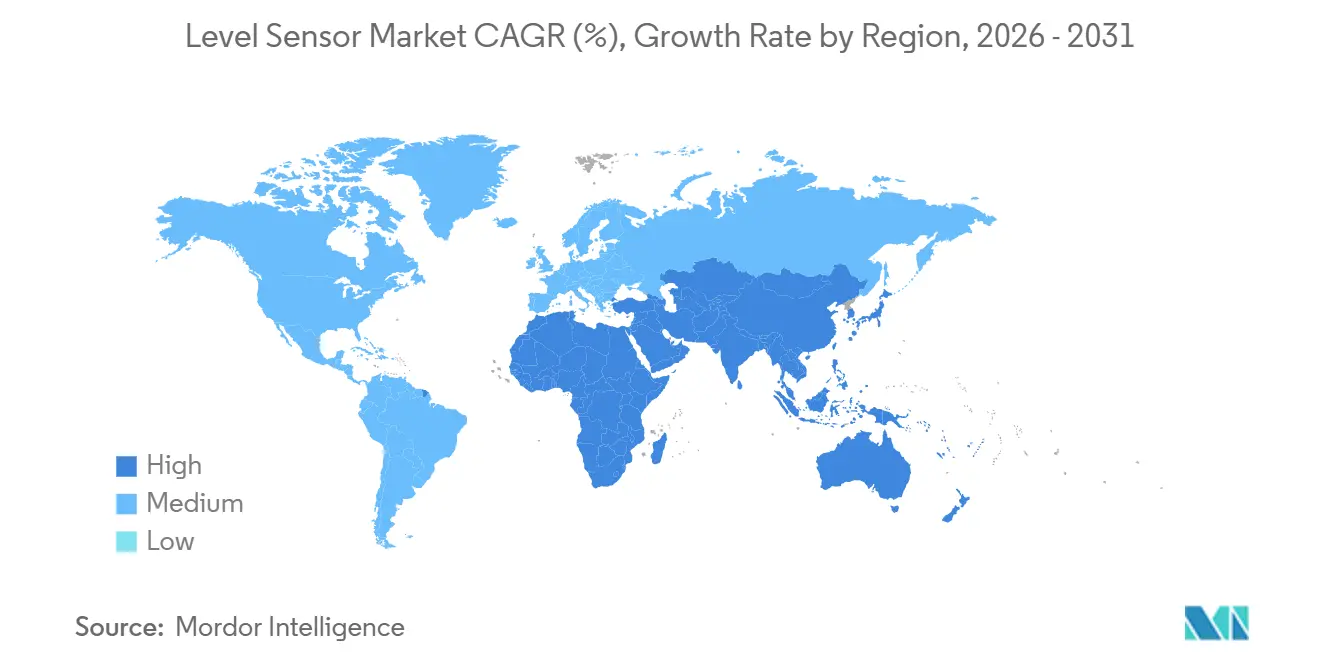

- Par géographie, l'Asie-Pacifique a généré 38,50 % des revenus de 2025 ; le Moyen-Orient devrait être la région la plus rapide, progressant à un CAGR de 10,40 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des capteurs de niveau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers le radar FMCW à 80 GHz dans les systèmes de transfert de garde nord-américains | +1.8% | Amérique du Nord, avec des retombées en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Essor de l'automatisation des parcs de stockage axée sur la numérisation dans le Conseil de coopération du Golfe | +1.5% | Moyen-Orient (Arabie saoudite, Émirats arabes unis, Qatar, Koweït), avec transfert de technologie vers l'Afrique | Moyen terme (2-4 ans) |

| Développement rapide de mégaprojets de dessalement et de traitement des eaux usées en Asie-Pacifique | +1.3% | Cœur de l'Asie-Pacifique (Inde, Taïwan, Singapour, Philippines), retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Audits de sécurité SIL-3 obligatoires dans les parcs chimiques européens stimulant les installations radar | +1.1% | Europe (Allemagne, Pays-Bas, Belgique, France), avec harmonisation réglementaire en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements dans la capacité de production d'électrolytes pour véhicules électriques à batterie en Chine | +0.9% | Chine, avec des liens dans la chaîne d'approvisionnement vers la Corée du Sud et le Japon | Moyen terme (2-4 ans) |

| Commandes d'unités flottantes de stockage et de regazéification de GNL accélérant la demande de niveau ponctuel | +0.7% | Mondial, avec une concentration précoce au Qatar, au Bangladesh, en Inde et aux Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers le radar FMCW à 80 GHz dans les systèmes de transfert de garde nord-américains

Les opérateurs de pipelines et les raffineurs aux États-Unis et au Canada migrent des capteurs hérités à 24 gigahertz vers des unités à ondes continues modulées en fréquence à 80 gigahertz pour satisfaire aux normes de mesure du pétrole plus strictes de l'American Petroleum Institute. La fréquence plus élevée réduit l'angle du faisceau, minimisant les faux échos dans les réservoirs hauts et étroits tout en atteignant une précision de ±0,5 millimètre. Les clauses contractuelles exigent désormais explicitement des dispositifs à 80 gigahertz pour les terminaux de pétrole brut, les cavernes de gaz de pétrole liquéfié et les postes d'exportation de gaz naturel liquéfié. Les fournisseurs intègrent WirelessHART et IO-Link pour éliminer le câblage de signal et permettre des diagnostics prédictifs qui signalent l'encrassement de l'antenne avant que la précision ne dérive. Environ 12 000 réservoirs sur la côte du Golfe et dans l'ouest du Canada sont prévus pour une modernisation d'ici 2029, créant un flux de revenus de remplacement durable.

Essor de l'automatisation des parcs de stockage axée sur la numérisation dans le Conseil de coopération du Golfe

Saudi Aramco, ADNOC et Kuwait Petroleum Corporation automatisent plus de 10 000 réservoirs de stockage, en installant des transmetteurs radar et à ondes guidées avec des architectures redondantes qui satisfont aux facteurs de réduction des risques de la norme IEC 61511 [1]Source : Saudi Aramco, "Initiatives de transformation numérique et d'automatisation," Aramco.com. La suppression du jaugeage manuel réduit les réclamations pour pertes de produits et permet un mélange basé sur des recettes qui améliore la marge de raffinage par baril. Les projets spécifient la certification de niveau d'intégrité de sécurité 2 pour le service hydrocarbures et SIL 3 pour les environnements à sulfure d'hydrogène, orientant la demande vers les fournisseurs disposant de portefeuilles de certificats complets. La préférence du CCG pour les sites sans personnel accélère davantage l'adoption de tableaux de bord d'inventaire basés sur le cloud.

Développement rapide de mégaprojets de dessalement et de traitement des eaux usées en Asie-Pacifique

Les services publics indiens, taïwanais et singapouriens mettent en service des usines de dessalement et de traitement des eaux usées à haute capacité qui nécessitent des milliers de transmetteurs de niveau résistants à la corrosion. L'usine de Chennai d'une capacité de 400 millions de litres par jour fait fonctionner 1 200 capteurs radar et ultrasoniques sur ses systèmes d'admission et de saumure. Le parc scientifique de Hsinchu à Taïwan déploie des radars sans contact dans des réservoirs de dosage chimique pour éviter l'encrassement des capteurs dans les flux à haute teneur en solides. Les opérateurs privilégient des matériaux tels que le PVDF et le Hastelloy et insistent sur la connectivité HART ou Profibus pour l'intégration avec les systèmes de contrôle distribués, créant un sous-segment spécialisé au sein du marché plus large des capteurs de niveau.

Audits de sécurité SIL-3 obligatoires dans les parcs chimiques européens stimulant les installations radar

Les amendements à la loi fédérale allemande sur le contrôle des émissions obligent les sites de niveau supérieur Seveso III à certifier tous les instruments de niveau au niveau d'intégrité de sécurité 3[2]Source : Ministère fédéral allemand de l'Environnement, "Amendements à la loi fédérale sur le contrôle des émissions 2024," Bmuv.de . BASF, Covestro et Evonik ont commencé des modernisations qui associent des transmetteurs radar primaires à des dispositifs ultrasoniques indépendants pour atteindre des objectifs de probabilité de défaillance à la demande inférieurs à 10^-8 par heure. La Belgique et les Pays-Bas appliquent des règles similaires sur le stockage d'ammoniac et de chlore, élargissant encore la base adressable. Le radar domine ces modernisations car le fonctionnement sans contact élimine les défaillances des joints de procédé et parce qu'une grande variété de dispositifs certifiés SIL empêche le verrouillage sur un seul fournisseur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de capacité de fonderie GaAs MMIC 8 pouces pour les fronts d'extrémité à 80 GHz | -0.9% | Mondial, avec des contraintes aiguës en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Dérive de précision induite par les interférences électromagnétiques dans les aciéries limitant l'adoption en Inde | -0.7% | Inde, avec des défis similaires en Corée du Sud et en Turquie | Court terme (≤ 2 ans) |

| Faible acceptation du radar à ondes guidées dans les lignes pharmaceutiques hygiéniques (BPF américaines et européennes) | -0.5% | Amérique du Nord et Europe, avec des retombées vers les marchés réglementés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coût complexe de certification SIL pour les petits équipementiers en Amérique du Sud | -0.3% | Amérique du Sud (Brésil, Argentine, Chili), avec un impact limité dans d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de capacité de fonderie GaAs MMIC 8 pouces pour les fronts d'extrémité à 80 GHz

Moins de 10 fonderies dans le monde peuvent traiter des plaquettes d'arséniure de gallium 8 pouces, et trois d'entre elles représentent plus de 70 % du volume. Les contrats de radar automobile, de 5G et de satellite évincent la demande industrielle, allongeant les délais de livraison à 52 semaines. Le rendement pour les fronts d'extrémité à 80 gigahertz avoisine 60 % car les densités de défauts augmentent à mesure que les objectifs de mobilité électronique dépassent 8 000 cm^2 V-s. Les fournisseurs de capteurs de niveau intermédiaire ont reporté des lancements ou sont revenus aux plateformes à 24 gigahertz, sacrifiant la précision que les clients de transfert de garde exigent. La nouvelle capacité d'IQE et d'AWSC n'arrivera qu'à la fin de 2027, maintenant les prix des transmetteurs élevés et comprimant les marges sur les offres de traitement de l'eau et de transformation alimentaire.

Dérive de précision induite par les interférences électromagnétiques dans les aciéries limitant l'adoption en Inde

Les fours à arc électrique émettent des interférences électromagnétiques à large bande de 100 kilohertz à 2 gigahertz pendant les cycles de fusion. Des essais sur le terrain chez JSW Steel et Tata Steel montrent des erreurs de ±50 millimètres sur les unités radar positionnées à moins de 20 mètres des fours, forçant les opérateurs à revenir aux flotteurs mécaniques. Les solutions de blindage coûtent environ 8 000 USD par capteur et sont rarement budgétisées dans les projets indiens. Les fournisseurs expérimentent le saut de fréquence et la migration vers 80 gigahertz, qui se situe en dehors du spectre d'interférence, mais les pénuries d'arséniure de gallium font grimper les coûts des composants. Jusqu'à ce que les prix se normalisent, la pénétration du radar dans les aciéries indiennes restera proche de 15 % des points adressables, préservant la demande pour les alternatives ultrasoniques et magnétostrictives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de surveillance : les capteurs continus étendent leur avance

Les dispositifs continus ont capturé une part de revenus de 67,80 % en 2025 et continueront à se développer à un CAGR de 8,50 % à mesure que les raffineries, les parcs chimiques et les lignes d'électrolytes pour batteries poursuivent la transparence des stocks. Les solutions radar, ultrasoniques et magnétostrictives réduisent les arrêts imprévus d'environ 20 % car elles détectent les couvertures de mousse, les tourbillons d'agitateurs et les interfaces stratifiées en temps réel. Les protocoles numériques tels que HART, Profibus et Foundation Fieldbus intègrent les données d'étalonnage et de diagnostic dans le transmetteur, réduisant les heures de mise en service et permettant des tests de preuve à distance. En revanche, les dispositifs à niveau ponctuel s'appuient sur une logique binaire pour le verrouillage des pompes, la protection contre le débordement et les alarmes de bas niveau, de sorte que leur croissance de revenus est en retrait mais reste résiliente dans les petits réservoirs et les cuves journalières. Les flotteurs mécaniques persistent dans les installations héritées et les régions avec une expertise limitée en instrumentation, mais leur empreinte s'érode chaque année à mesure que les audits de sécurité imposent des mises à niveau. Le marché des capteurs de niveau bénéficie des mandats de maintenance prédictive dans les usines de traitement à haute valeur ajoutée, incitant même les opérateurs conservateurs vers des architectures continues.

Les capteurs à niveau ponctuel conserveront une niche précieuse dans la manutention des solides, les alarmes de débordement et les réservoirs d'eau à faible coût. Les fourches vibrantes offrent une conception à sécurité intégrée car la chute de fréquence signale à la fois les conditions sèches et les défauts. Les sondes de conductivité conservent leur attrait dans les services acides et salins, mais la dépendance diélectrique limite l'utilisation dans les flux d'hydrocarbures. Les flotteurs à câble longue portée survivent dans les régions en développement, notamment pour les réservoirs ouverts où les budgets radar restent prohibitifs. Dans l'ensemble, à mesure que les initiatives de l'Internet industriel des objets se répandent, la surveillance continue s'aligne sur les tableaux de bord de gestion des actifs et les analyses cloud hébergées par les fournisseurs, renforçant le changement au sein du marché des capteurs de niveau.

Par technologie : les plateformes sans contact accélèrent l'adoption

Les technologies sans contact ont représenté 62,10 % des déploiements de 2025 et se dirigent vers un CAGR de 9,32 %. Les unités ultrasoniques dominent les applications d'eau et d'eaux usées jusqu'à 15 mètres, tandis que le radar à 80 gigahertz mène dans le transfert de garde grâce à un angle de faisceau inférieur à 3 degrés et à une indépendance vis-à-vis de la variation de la constante diélectrique. Les capteurs infrarouges optiques couvrent les applications hygiéniques et de liquides transparents dans les produits pharmaceutiques où les sondes à contact compliquent la validation du nettoyage en vertu du 21 CFR Partie 11. Le segment à contact reste pertinent dans les réacteurs haute pression au-dessus de 100 bar et les hydrocarbures cryogéniques en dessous de -160 °C, où le radar magnétostrictif et à ondes guidées démontre une résolution inférieure au millimètre. Les transmetteurs hydrostatiques persistent pour les applications de réservoirs scellés, tirant parti de la mesure de pression différentielle qui reste insensible à la mousse et à la composition des vapeurs.

Le radar à ondes guidées est confronté à des difficultés avec les réglementations hygiéniques car les sondes créent des zones de bras mort susceptibles de former des biofilms, mais la technologie excelle dans les réservoirs de gaz naturel liquéfié où la haute constante diélectrique et les couches stratifiées compliquent la détection sans contact. Les approches à contact et sans contact coexistent donc, mais le discours de valeur penche vers le sans contact à mesure que les coûts baissent et que les protocoles sans fil prolifèrent. Cette division souligne les opportunités de croissance à double dynamique au sein du marché des capteurs de niveau.

Par technologie de capteur : le radar capture la part de portefeuille dans les applications difficiles

Les instruments micro-ondes et radar détenaient 35,40 % de la base installée en 2025 et se développeront à un CAGR de 9,50 %. Le radar à ondes continues modulées en fréquence tolère la poussière, les vapeurs et la mousse, ce qui en fait le choix par défaut dans les silos à ciment, les réacteurs à polymères et les élévateurs à grains. Des jeux de puces améliorés permettent des prototypes à 120 gigahertz avec une précision inférieure au millimètre qui rivalise avec le radar à ondes guidées sans contact. Les capteurs ultrasoniques, avec environ 28 % de part de déploiement, restent rentables pour les bassins ouverts mais souffrent dans les conditions de vide, de haute température ou de vapeur dense. Les sondes capacitives prospèrent dans les interfaces solides et boueuses car le changement diélectrique indique le niveau, tandis que les commutateurs conductifs offrent l'installation la moins chère pour les liquides conducteurs mais nécessitent un nettoyage fréquent des électrodes.

Les fourches vibrantes perdurent dans la protection contre le fonctionnement à sec des pompes en raison de leur simplicité mécanique. Les capteurs optiques, bien que représentant moins de 5 % de la demande, excellent dans les liquides transparents où les réflexions radar sont faibles. La hiérarchie des technologies de capteurs montre que le radar revendique des niches à haute marge, l'ultrasonique couvrant les projets à budget limité, et la capacitance et le vibratoire occupant des coins spécialisés. Ce mélange diversifie les flux de revenus au sein du marché des capteurs de niveau et protège les fournisseurs contre la perturbation d'une technologie unique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : l'électronique dépasse le contenu en matières premières

Les éléments de détection et les sondes ont représenté 51,40 % des revenus des composants en 2025, soutenus par des pièces en Hastelloy, tantale et saphir qui résistent à l'acide fluorhydrique, au brome et aux boues abrasives. Les modules transmetteurs et convertisseurs, cependant, enregistreront un CAGR de 8,80 % jusqu'en 2031 à mesure que les fournisseurs intègrent Bluetooth Low Energy, WirelessHART et l'informatique en périphérie. La mise en service par smartphone réduit la main-d'œuvre de 30 % et les analyses cloud réduisent les visites de maintenance d'urgence de 25 %. Les affichages et les contrôleurs locaux voient leur part diminuer car les salles de contrôle centralisées et les tableaux de bord web rendent les indicateurs de panneau redondants, mais les règles relatives aux zones dangereuses exigent toujours des lectures locales, maintenant une charge de base.

Les améliorations de cybersécurité telles que le démarrage sécurisé et les mises à jour de micrologiciels chiffrés deviennent standard, en réponse aux alertes de l'Agence américaine de cybersécurité et de sécurité des infrastructures. La répartition des composants illustre comment les logiciels et les services commandent désormais une part croissante de la valeur, confirmant le pivot numérique au sein du marché des capteurs de niveau.

Analyse géographique

L'Asie-Pacifique a généré 38,50 % des revenus mondiaux en 2025 et maintient la plus grande base installée. La Chine seule a ajouté 180 gigawattheures de capacité de cellules lithium-ion pendant 2024-2025, chaque gigafactory étant équipée de capteurs radar et magnétostrictifs pour les réservoirs d'hexafluorophosphate de lithium et de carbonate d'éthylène. Le développement du dessalement en Inde nécessite plus de 4 000 unités radar et ultrasoniques par projet, et les terminaux d'importation de gaz naturel liquéfié en Asie du Sud-Est sélectionnent le radar à ondes guidées pour le stockage cryogénique d'éthane. Le Japon et la Corée du Sud exécutent des cycles de remplacement réguliers pour assurer la conformité à la norme IEC 61508 dans les parcs pétrochimiques, tandis que les mines de cuivre, de nickel et de lithium d'Australie installent des radars robustes dans les bassins de résidus.

Le Moyen-Orient est positionné pour le CAGR le plus rapide à 10,40 % jusqu'en 2031. Les projets d'automatisation de Ras Tanura, Jubail et Yanbu de Saudi Aramco éliminent le jaugeage manuel et intègrent des transmetteurs radar dans des tableaux de bord cloud qui réduisent les réclamations pour pertes de produits de 15 %. L'expansion du champ gazier Nord du Qatar pour le gaz naturel liquéfié spécifie le radar à ondes guidées pour les sphères de propane à -160 °C. Les stratégies de terminaux sans personnel, l'adoption de la norme IEC 61511 et les feuilles de route nationales sur l'hydrogène créent une demande premium qui favorise les marques disposant de certificats SIL.

L'Amérique du Nord et l'Europe représentent ensemble un peu moins de la moitié des revenus de 2025. Les règles mises à jour de l'American Petroleum Institute déclenchent une vague de remplacement à 80 gigahertz de la côte du Golfe aux sables bitumineux de l'Alberta. Les mandats SIL-3 en Europe favorisent les architectures à double radar même si la production industrielle globale plafonne. L'Amérique du Sud est en retard car les équipementiers locaux supportent des coûts de certification élevés et un accès minimal aux fonderies d'arséniure de gallium 8 pouces, limitant le rythme de migration vers 80 gigahertz.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient environ 45 % des revenus mondiaux en 2025, conférant au marché des capteurs de niveau une concentration de niveau intermédiaire. Les marques qui détiennent des brevets radar et des certificats SIL-3 commandent des primes de prix de 15 à 20 % dans les applications de transfert de garde et de zones dangereuses, tandis que les capteurs capacitifs et vibratoires font face à une pression tarifaire de la part des entrants asiatiques à faible coût. La stratégie s'oriente désormais vers la différenciation logicielle : les tableaux de bord cloud, les jumeaux numériques et les abonnements de maintenance basée sur l'état fidélisent les clients et exposent des flux de revenus récurrents. Les producteurs de radar disposant de contrats de plaquettes d'arséniure de gallium se protègent des pénuries de fonderies, tandis que les petites entreprises reportent les lancements à 80 gigahertz ou paient des primes au comptant qui érodent les marges.

Les fusions se poursuivent. Emerson a acquis la division de capteurs de niveau de Mettler-Toledo pour 320 millions USD en décembre 2025, renforçant son portefeuille de lignes hygiéniques. ABB a conclu un accord pluriannuel de plaquettes avec WIN Semiconductors couvrant 30 000 unités radar annuellement, tandis que Siemens a investi 45 millions EUR (48 millions USD) dans des lignes de production radar allemandes. Les perturbateurs réutilisent des jeux de puces automobiles à 77 gigahertz et sous-cotent les acteurs établis de 20 %, mais manquent de certificats SIL que les clients à haute valeur ajoutée exigent. Les dépôts de brevets ont augmenté en 2025 pour les algorithmes de saut de fréquence, les antennes à suppression de lobes secondaires et les filtres d'écho par apprentissage automatique, signalant des courses technologiques en cours[3]Source : Office américain des brevets et des marques, "Base de données de brevets pour la mesure de niveau radar," Uspto.gov.

Les opportunités d'espaces blancs se trouvent dans les installations d'électrolytes pour batteries et les unités flottantes de stockage et de regazéification. Les deux applications valorisent la précision inférieure au millimètre et la résistance à l'exposition. Les fournisseurs capables d'associer du matériel radar à des matériaux mouillés résistants à la contamination gagnent une traction précoce. Parallèlement, les interférences électromagnétiques dans les aciéries et les défis de nettoyage hygiénique dans les produits pharmaceutiques préservent des niches pour les concurrents ultrasoniques et magnétostrictifs, empêchant la domination absolue d'une technologie unique au sein du marché des capteurs de niveau.

Leaders du secteur des capteurs de niveau

Emerson Electric Co.

Endress + Hauser AG

Siemens AG

VEGA Grieshaber KG

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Endress+Hauser a présenté le radar Micropilot FWR31 à 80 gigahertz avec classification d'écho basée sur l'IA qui réduit les fausses alarmes de 40 % dans les réacteurs équipés d'agitateurs.

- Décembre 2025 : Emerson a finalisé l'acquisition pour 320 millions USD de la division de capteurs de niveau de Mettler-Toledo, ajoutant des lignes de radar magnétostrictif et à ondes guidées.

- Novembre 2025 : Siemens a investi 45 millions EUR (48 millions USD) pour étendre la production de transmetteurs radar à Karlsruhe, en Allemagne, augmentant la capacité de 50 000 unités par an.

- Octobre 2025 : ABB a signé un accord d'allocation de plaquettes avec WIN Semiconductors couvrant 30 000 fronts d'extrémité à 80 gigahertz annuellement jusqu'en 2028 et co-développant des puces à 120 gigahertz.

Cadre de la méthodologie de recherche et portée du rapport

Définition du marché et couverture principale

Notre étude définit le marché des capteurs de niveau comme la vente de dispositifs discrets mesurant la hauteur de liquides, de boues ou de solides en vrac à l'intérieur de conteneurs fixes ou mobiles, en utilisant des principes de contact ou sans contact tels que la pression hydrostatique, le radar à ondes guidées, les ultrasons, la capacitance ou la réflexion optique. Ces unités sont suivies de la sortie d'usine jusqu'au premier canal de distribution, valorisées aux prix de vente moyens standard, et regroupées par style de surveillance (ponctuel ou continu) et par secteur d'utilisateur final.

Exclusion du périmètre : Les modules intégrés dans des cartes IoT multifonctions ou dans des produits de consommation finis ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de surveillance

- Capteurs de niveau ponctuel

- Flotteur mécanique et magnétique

- Capacitif

- Sonde vibrante

- Conductivité

- Autres capteurs de niveau ponctuel

- Capteurs de niveau continu

- Laser

- Ultrasonique

- Magnétostrictif

- Radar

- Autres capteurs de niveau continu

- Flotteur mécanique et magnétique

- Par technologie

- Capteurs à contact

- Hydrostatique

- Magnétostrictif

- Radar à ondes guidées

- Capteurs sans contact

- Ultrasonique

- Radar 24 GHz

- Radar 80 GHz

- Optique / Infrarouge

- Capteurs à contact

- Par technologie de capteur

- Capacitif

- Conductif

- Optique / Photoélectrique

- Micro-ondes / Radar

- Ultrasonique

- Fourche vibrante

- Par composant

- Élément de détection et sonde

- Transmetteur / Convertisseur

- Affichage et contrôleur

- Capteurs de niveau ponctuel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour affiner les résultats documentaires, nous avons tenu des entretiens structurés avec des responsables de maintenance d'installations dans les secteurs du pétrole et du gaz, du dessalement et de la transformation alimentaire en Asie-Pacifique, en Amérique du Nord et dans le Golfe. Nous avons également interrogé des distributeurs régionaux et des sociétés de services d'étalonnage, ce qui a permis de clarifier les prix de vente moyens réels, les cycles de remplacement liés aux changements de génération, et la demande émergente pour les sondes radar 80 GHz que notre modèle a ensuite intégrées.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données publiques provenant d'organismes tels que l'United States Geological Survey, Eurostat et l'Agence internationale de l'énergie, qui publient des indicateurs de production et de dépenses en capital pour les secteurs de la chimie, des métaux et des services publics de l'eau qui installent de grands volumes d'instruments de niveau. Les portails d'associations professionnelles tels que NAMUR, ISA et la Water Environment Federation ont fourni des taux d'adoption des directives pour les capteurs conformes SIL-3, tandis que les tableaux de bord douaniers (UN Comtrade, Volza) nous ont aidés à dimensionner les expéditions mondiales par codes SH. Les rapports 10-K des entreprises, les présentations aux investisseurs et les flux d'actualités réputés sur Dow Jones Factiva ont enrichi les informations sur les prix et la concurrence. Les tendances en matière de brevets issues de Questel et les brochures produits archivées sur les sites web des fabricants ont complété la chronologie technologique. Les sources citées illustrent uniquement une orientation ; de nombreuses autres publications ouvertes ont été examinées pour valider les chiffres et combler les lacunes d'information.

Dimensionnement du marché et prévisions

Une construction descendante a débuté à partir de la production industrielle 2024 et des dépenses en automatisation des processus, puis a été convertie en demande potentielle de capteurs via des ratios de pénétration par nombre de cuves et de points de réservoirs critiques. Les agrégations de fournisseurs à partir d'expéditions échantillonnées et les vérifications ASP × volume ont fourni des points de référence ascendants, nous permettant d'ajuster les écarts de prix régionaux. Les variables clés comprennent les ajouts de superficie d'expansion des raffineries, les attributions de capacité de dessalement, le nombre de projets de réutilisation de l'eau, la déflation du coût unitaire des capteurs radar et les jalons d'application des directives de sécurité (IEC 61511). La régression multivariée a combiné ces facteurs avec la production industrielle liée au PIB pour étendre les prévisions jusqu'en 2030 ; l'analyse de scénarios a capturé la cyclicité des dépenses d'investissement. Les données unitaires manquantes ont été comblées par interpolation de tendance linéaire validée lors de rappels d'experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux flux commerciaux historiques, aux ratios de rentabilité et à la croissance du parc installé. Les réviseurs seniors examinent les anomalies avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des annonces réglementaires ou de capacité majeures, et chaque exemplaire client fait l'objet d'une vérification rapide des derniers événements.

Pourquoi la référence de Mordor sur les capteurs de niveau est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différentes familles de capteurs, hypothèses de prix et rythmes d'actualisation.

Les principaux facteurs d'écart comprennent : a) certaines études intègrent des modules grand public intégrés dans les totaux, b) d'autres appliquent des ASP mondiaux uniformes sans ajustement pour les commandes du Moyen-Orient subventionnées, et c) des cycles de mise à jour plus longs manquent l'érosion rapide des prix des radars 80 GHz que Mordor a capturée ce mois de juin.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,10 Md USD | Mordor Intelligence | - |

| 5,93 Md USD | Global Consultancy A | exclut les unités de remplacement du marché secondaire et utilise le barème de prix 2023 |

| 8,93 Md USD | Industry Journal B | ajoute les modules de capteurs intégrés et applique un ASP unique à toutes les régions |

Pris dans leur ensemble, la comparaison montre que le périmètre rigoureux de Mordor, les relevés de prix en temps réel et l'actualisation annuelle offrent aux décideurs une référence équilibrée et transparente qu'ils peuvent retracer jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des capteurs de niveau en 2026 ?

Le marché s'établit à 6,48 milliards USD en 2026 et devrait atteindre 8,68 milliards USD d'ici 2031.

Quel type de surveillance génère le plus de revenus ?

Les capteurs continus mènent avec 67,80 % des revenus de 2025 et se développent à un CAGR de 8,50 %.

Pourquoi le radar à 80 gigahertz gagne-t-il en faveur ?

Il répond aux mandats de précision de ±0,5 millimètre pour le transfert de garde et utilise des faisceaux étroits qui évitent les réflexions sur les parois des réservoirs.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient devrait enregistrer un CAGR de 10,40 %, porté par de grands projets d'automatisation de parcs de stockage.

Dernière mise à jour de la page le: