Taille et part du marché des moteurs électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

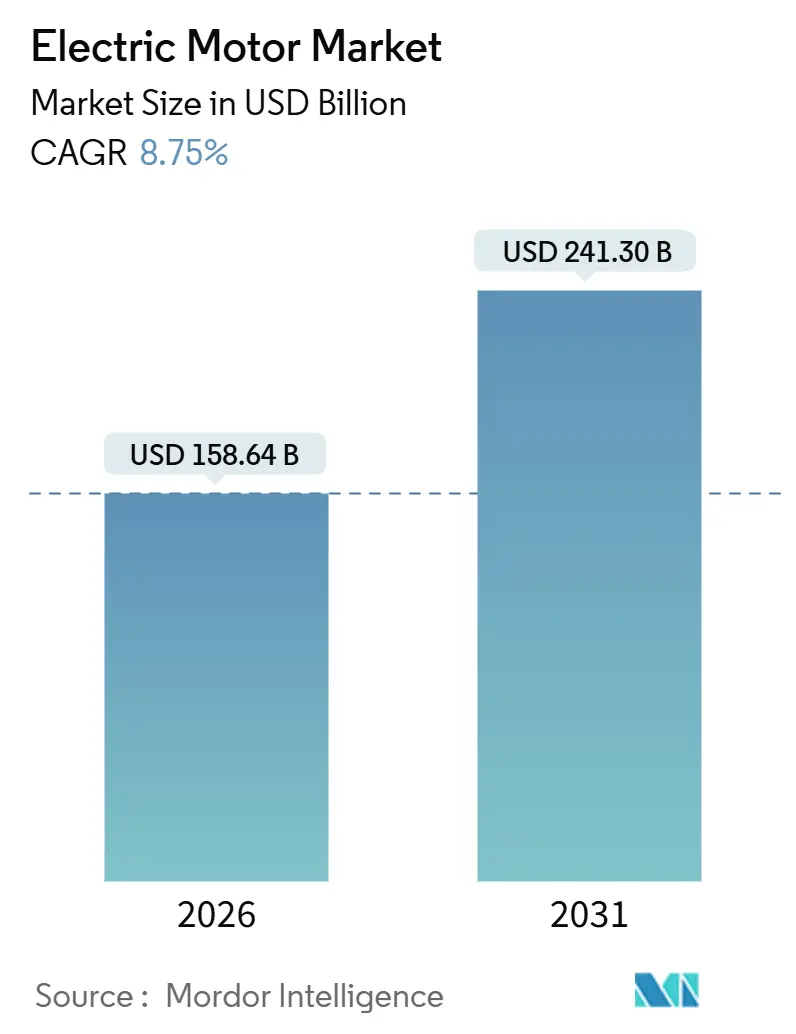

| Taille du Marché (2026) | 158.64 Milliards de dollars |

| Taille du Marché (2031) | 241.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.75% CAGR |

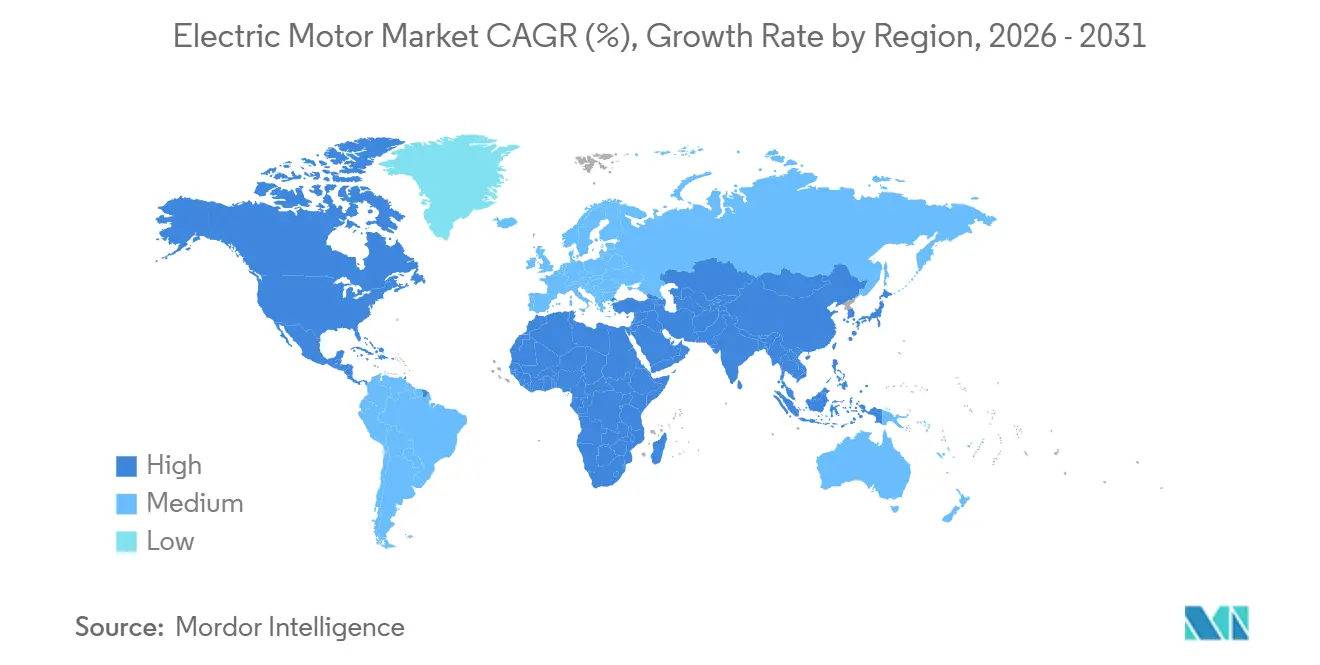

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

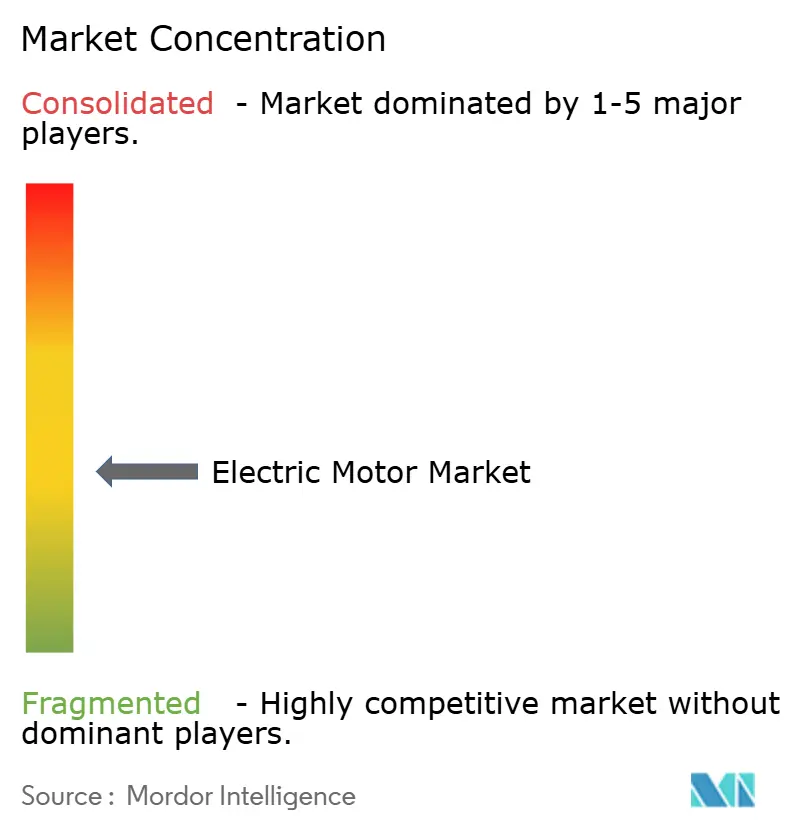

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs électriques par Mordor Intelligence

La taille du marché des moteurs électriques est estimée à 158,64 milliards USD en 2026 et devrait atteindre 241,30 milliards USD d'ici 2031, à un TCAC de 8,75 % pendant la période de prévision (2026-2031).

La demande s'articule autour de trois vecteurs interdépendants : la montée en puissance des véhicules électriques à batterie, l'automatisation rapide des usines et les mandats d'efficacité énergétique qui poussent chaque machine rotative vers des performances de classe premium. En Chine, les ventes de véhicules à nouvelle énergie ont dépassé 14,78 millions d'unités entre janvier et novembre 2025, amplifiant les achats de moteurs de traction dans toute la chaîne d'approvisionnement. Les 16,4 gigawatts de capacité éolienne offshore ajoutés en Europe en 2024 nécessitent des milliers de machines synchrones à aimants permanents de plusieurs mégawatts qui convertissent la vitesse du rotor en puissance prête pour le réseau.[1]WindEurope, "Statistiques sur l'éolien offshore 2024," windeurope.org Les dynamiques parallèles de la vague de rénovation des systèmes CVC en Amérique du Nord et de l'adoption de la robotique en Asie-Pacifique renforcent la demande structurelle, faisant évoluer le marché des moteurs électriques des machines à induction axées sur le prix vers des architectures à vitesse variable et à couple élevé.

Points clés du rapport

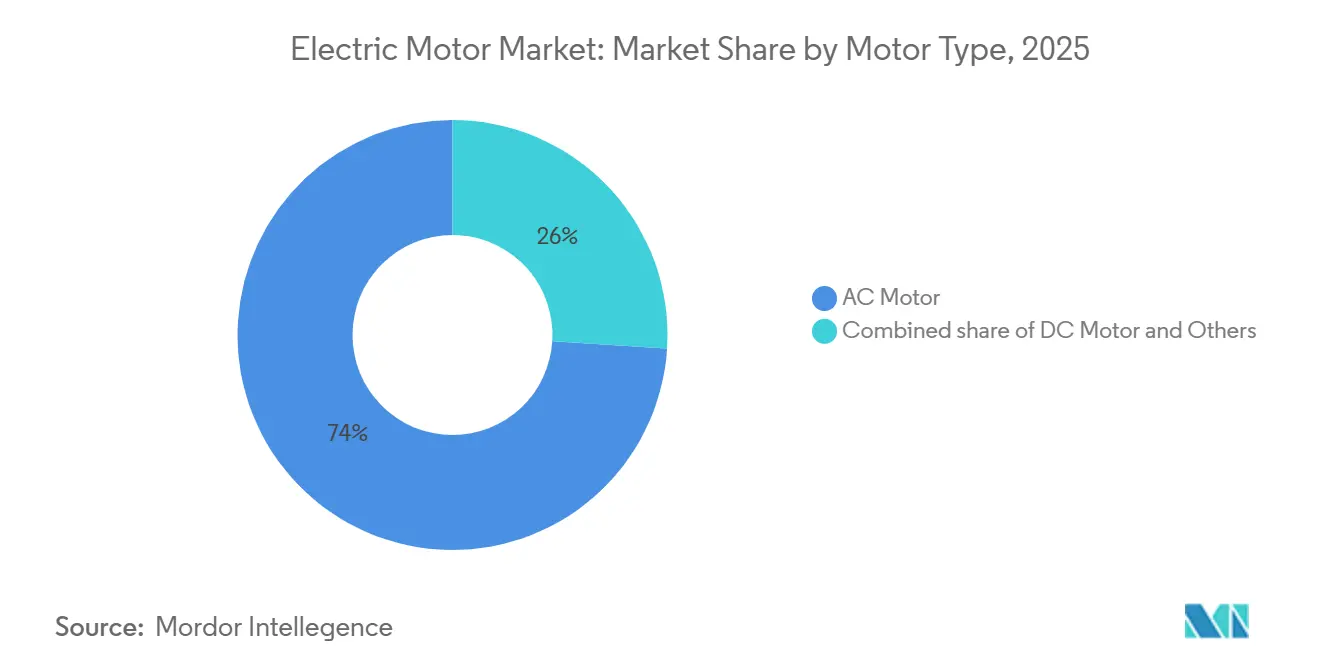

- Par type de moteur, les unités à courant alternatif détenaient 74 % de la part de marché des moteurs électriques en 2025, tandis que les sous-types synchrones progressent à un TCAC de 9,45 % jusqu'en 2031.

- Par puissance de sortie nominale, les conceptions à fraction de cheval-vapeur ont capturé 51,4 % des revenus de 2025, tandis que les moteurs de plus de 500 chevaux-vapeur se développent à un TCAC de 7,8 % jusqu'en 2031.

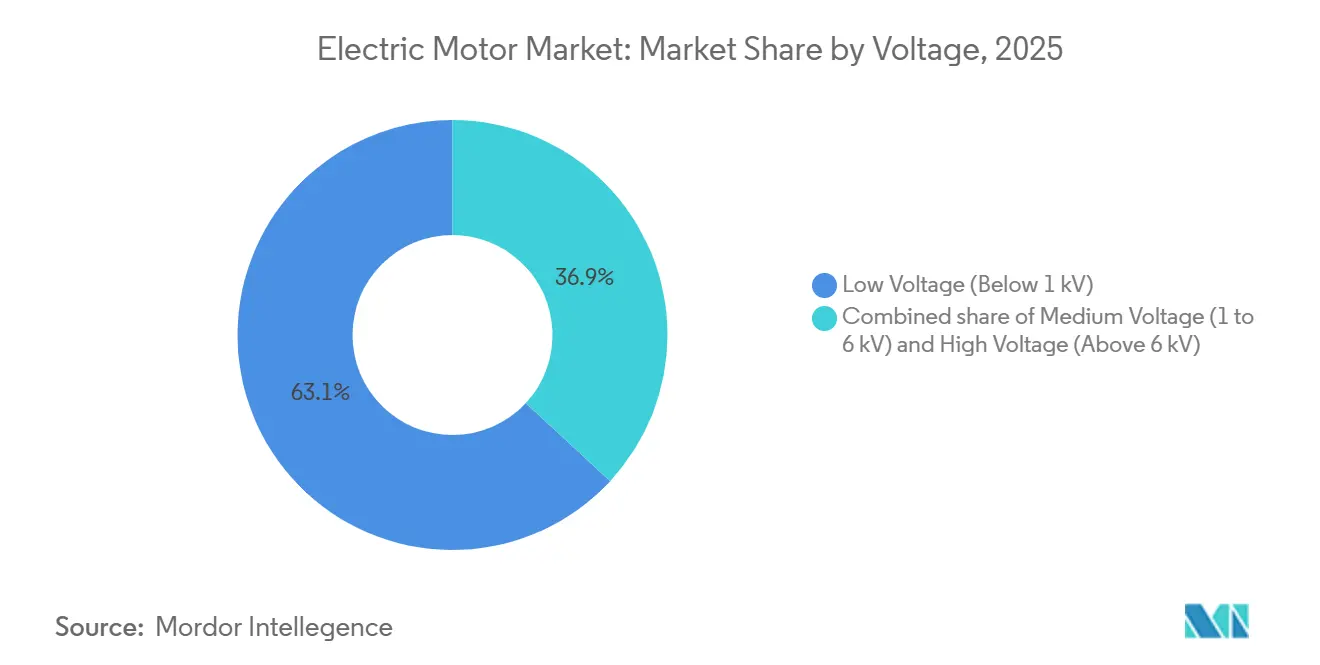

- Par tension, les machines basse tension représentaient 63,1 % des ventes de 2025, mais les variantes moyenne tension progressent à un TCAC de 8,3 % grâce aux modernisations des services publics et des industries lourdes.

- Par application, les machines industrielles ont conservé une part de 42,2 % en 2025, tandis que l'automobile et le transport représentent la trajectoire la plus rapide avec un TCAC de 11,9 %.

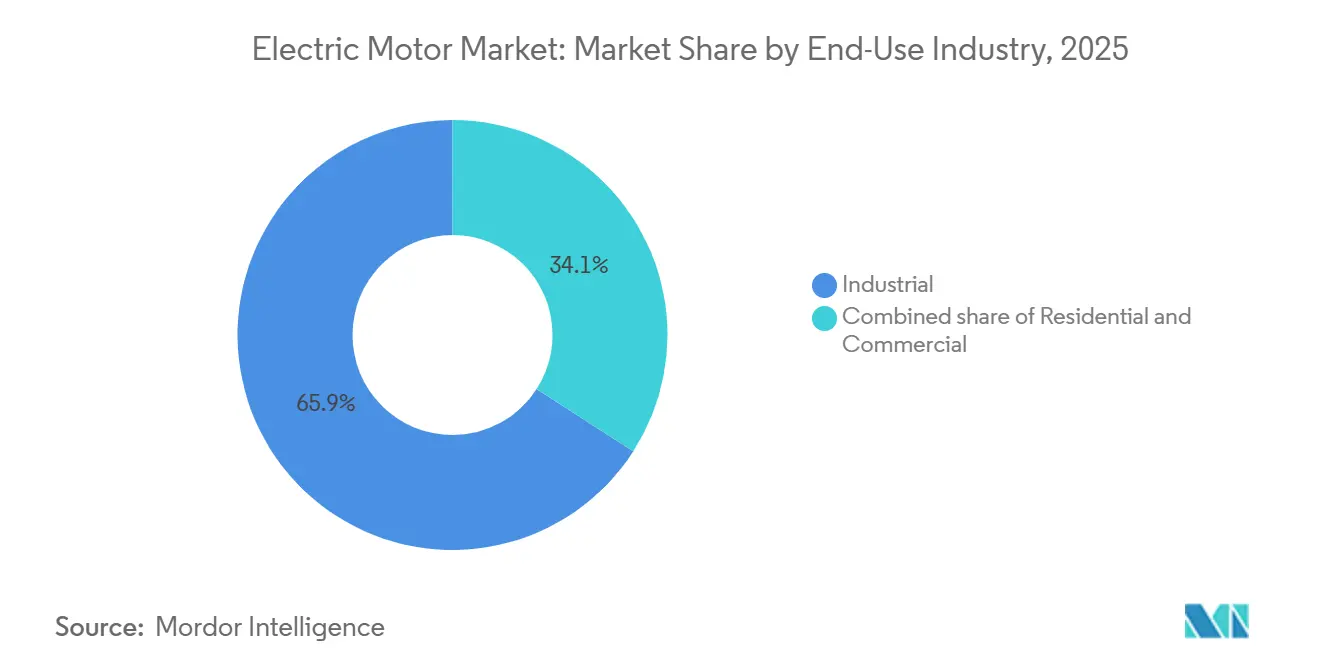

- Par secteur d'utilisation finale, le secteur industriel représentait 65,9 % de la taille du marché des moteurs électriques en 2025 et croîtra à 9,1 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 43,8 % des revenus mondiaux en 2025 et devrait progresser à un taux annuel de 10,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des moteurs électriques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide de l'automatisation de la fabrication dans les industries discrètes d'Asie | 1.8% | Cœur Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption accélérée des systèmes CVC dans les rénovations résidentielles aux États-Unis sous l'impulsion des normes fédérales d'efficacité énergétique | 1.2% | Amérique du Nord, impact secondaire en Europe | Court terme (≤ 2 ans) |

| Essor des installations de turbines éoliennes offshore nécessitant des moteurs à aimants permanents haute puissance en Europe | 1.5% | Europe, émergence dans les régions côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Montée en puissance des groupes motopropulseurs de véhicules électriques à batterie en Chine catalysant la demande de moteurs de traction à haute efficacité | 2.1% | Chine dominante, expansion vers l'Inde et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Maintenance prédictive activée par l'Internet des objets industriel stimulant le remplacement des moteurs vieillissants en Amérique du Nord | 0.9% | Amérique du Nord, adoption progressive en Europe | Moyen terme (2-4 ans) |

| Mandats gouvernementaux sur les normes minimales de performance énergétique propulsant les ventes mondiales de moteurs IE4 et IE5 | 1.3% | Mondial, porté par l'UE, la Chine et l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide de l'automatisation de la fabrication dans les industries discrètes d'Asie

Les lignes d'assemblage à forte densité de robots en Chine, au Japon, en Corée du Sud et dans la région ASEAN intègrent quatre à sept axes servo dans chaque nouvelle unité. La Fédération internationale de robotique a recensé 542 000 installations dans le monde en 2024, dont plus de 70 % en Asie-Pacifique.[2]Fédération internationale de robotique, "Rapport mondial sur la robotique 2024," ifr.org Chaque articulation nécessite un moteur compact et de haute précision, augmentant la valeur moyenne des moteurs par robot et orientant la demande vers des conceptions à courant continu sans balais et à aimants permanents synchrones avec retour d'information intégré. Le programme d'incitation liée à la production dans le secteur de l'électronique en Inde a alloué 1,5 milliard USD de subventions, encourageant l'approvisionnement local en moteurs pour bénéficier d'allègements tarifaires. Les fabricants d'équipements d'origine spécifient désormais des enroulements résistants aux cycles de service et une isolation résistante aux températures élevées, faisant évoluer les critères d'achat du prix unitaire vers le débit sur la durée de vie.

Adoption accélérée des systèmes CVC dans les rénovations résidentielles aux États-Unis sous l'impulsion des normes fédérales d'efficacité énergétique

Les règles SEER2 actualisées du Département américain de l'énergie, finalisées en 2024, exigent effectivement des moteurs à commutation électronique dans les ensembles de soufflantes, déclenchant une vague de remplacement dans des millions de foyers.[3]Département américain de l'énergie, "Règle finale SEER2 pour les systèmes CVC résidentiels 2024," energy.gov Les moteurs à commutation électronique à vitesse variable réduisent la consommation d'électricité jusqu'à 30 % par rapport aux moteurs à condensateur permanent divisé, un avantage que les services publics de Californie et du Texas monétisent grâce à des incitations à la réponse à la demande. Les fournisseurs de moteurs regroupent des diagnostics et des garanties basées sur le cloud, présentant le moteur comme une passerelle vers des revenus de services plutôt que comme une vente de composant unique. Les installateurs, initialement réticents face à des primes de prix de 40 à 60 %, ont changé de position à mesure que les crédits d'impôt fédéraux raccourcissent les délais de récupération à deux saisons de chauffage.

Essor des installations de turbines éoliennes offshore nécessitant des moteurs à aimants permanents haute puissance en Europe

Les générateurs à entraînement direct dans les turbines offshore de 12 à 15 mégawatts éliminent les boîtes de vitesses et réduisent les coûts de maintenance, mais dépendent d'aimants néodyme-fer-bore dont 85 % sont approvisionnés en Chine.[4]Service géologique des États-Unis, "Résumé sur les terres rares 2025," usgs.gov Les équipementiers européens ont réagi en pilotant des formulations sans dysprosium et des assemblages de stators segmentés qui s'expédient en pièces plus petites, facilitant les contraintes de manutention portuaire. Chaque générateur pesant environ 450 tonnes, les navires automoteurs élévateurs spécialisés sont réservés jusqu'en 2028, rendant la modularité des moteurs aussi importante que l'efficacité brute pour respecter les calendriers de projet.

Montée en puissance des groupes motopropulseurs de véhicules électriques à batterie en Chine catalysant la demande de moteurs de traction à haute efficacité

Les 14,78 millions de livraisons de véhicules à nouvelle énergie en Chine jusqu'en novembre 2025 cimentent son rôle d'épicentre de la demande de moteurs de traction. Les machines synchrones à aimants permanents d'une puissance nominale de 100 à 300 kilowatts s'associent à des onduleurs en carbure de silicium qui réduisent les pertes de commutation jusqu'à 40 % par rapport aux IGBT en silicium. La baisse des coûts a permis des configurations à traction intégrale à double moteur dans des berlines à moins de 30 000 USD, triplant le nombre d'unités de moteur par véhicule par rapport aux véhicules électriques de première génération. Les constructeurs automobiles intégrés verticalement qui conçoivent des moteurs, des onduleurs et des batteries gagnent des parts de marché au détriment des spécialistes des moteurs purs.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du néodyme pesant sur l'économie des moteurs à aimants permanents | -0.7% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en modules IGBT limitant la production de moteurs haute tension | -0.5% | Mondial, concentré dans les segments automobile et industriel | Moyen terme (2-4 ans) |

| Longs cycles de certification pour les moteurs antidéflagrants dans le secteur pétrolier et gazier du Moyen-Orient | -0.3% | Moyen-Orient, impact secondaire en Afrique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante de servovariateurs intégrés réduisant les opportunités de revenus des moteurs autonomes | -0.6% | Mondial, porté par l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du néodyme pesant sur l'économie des moteurs à aimants permanents

Les prix de l'oxyde de néodyme ont augmenté de 15 % en 2024 en raison des ajustements de quotas d'approvisionnement chinois, comprimant les marges des fabricants engagés dans des contrats automobiles à prix fixe. Les aimants représentent jusqu'à 30 % du coût des matières d'un moteur de traction, de sorte que les fluctuations de prix érodent des marges déjà minces. La constitution de stocks immobilise le fonds de roulement et risque une dévaluation, poussant certains fournisseurs à étudier des alternatives à induction ou à réluctance variable qui contournent la dépendance aux terres rares avec des pénalités d'efficacité modestes.

Contraintes d'approvisionnement en modules IGBT limitant la production de moteurs haute tension

Les délais de livraison des modules IGBT de 1 200 à 3 300 volts se sont étirés à 40 semaines en 2024, les équipementiers automobiles ayant sécurisé des allocations prioritaires auprès des fonderies de semi-conducteurs de puissance. Les commandes industrielles ont par conséquent glissé vers 2026, retardant l'installation de variateurs moyenne tension dans des projets sidérurgiques, cimentiers et de services publics. Les MOSFET en carbure de silicium atténuent les contraintes thermiques mais affichent des primes de coût de deux à trois fois supérieures et font face à des goulots d'étranglement de capacité de tranches. Certaines conceptions de moteurs ciblent désormais des fréquences de commutation plus basses, échangeant le bruit harmonique contre une disponibilité plus rapide des composants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : la domination du courant alternatif se maintient, les niches du courant continu progressent

Les machines à courant alternatif représentaient 74 % des revenus du marché des moteurs électriques en 2025 et devraient croître de 9,45 % par an, soutenues par leur utilisation bien établie dans les pompes, les compresseurs et les soufflantes CVC. Les modèles à induction dominent les applications à vitesse fixe, mais les variantes synchrones gagnent des parts là où les variateurs de fréquence débloquent précision et gains énergétiques. L'adoption des classes IE4 et IE5 en Europe a accéléré l'essor des moteurs synchrones, notamment dans les tailles de carcasse supérieures à 0,75 kilowatt. Les architectures à courant continu se maintiennent dans l'automobile, l'outillage électrique et les petits appareils électroménagers, où la densité de couple et la compatibilité avec les batteries l'emportent sur le coût initial plus élevé. Les moteurs à courant continu sans balais sont désormais intégrés dans presque tous les aspirateurs haut de gamme, prolongeant l'autonomie par charge jusqu'à 40 %.

Une classe hybride émergente combine la robustesse de l'induction avec des rotors à aimants permanents, offrant une efficacité IE4 tout en démarrant directement sur le réseau, une caractéristique appréciée dans les marchés en développement qui manquent d'une infrastructure d'onduleurs omniprésente. Les formats spéciaux — hermétiques, pas à pas et à flux axial — restent de petites niches mais rentables, liées à la réfrigération, à l'impression 3D et aux startups de mobilité. À mesure que les enveloppes de performance se chevauchent, les décisions d'achat dépendent moins de la taxonomie et davantage de métriques spécifiques à l'application telles que la signature acoustique, la marge thermique ou le couple par kilogramme.

Par puissance de sortie nominale : produits de grande consommation contre poids lourds industriels

Les moteurs de moins de 1 cheval-vapeur représentaient 51,4 % des expéditions de 2025, reflétant leur omniprésence dans les réfrigérateurs, les machines à laver et les terminaux de paiement. L'élasticité des prix régit cette tranche : un écart de coût de 3 USD peut faire basculer les décisions d'approvisionnement, mais les seuils ENERGY STAR imposent des gains d'efficacité progressifs année après année. Les machines à puissance intégrale entre 1 et 500 chevaux-vapeur servent les convoyeurs, les compresseurs et les machines-outils où les coûts d'immobilisation dépassent largement les prix des équipements. La taille du marché des moteurs électriques pour cette tranche intermédiaire continue de s'élargir à mesure que les usines modernisent leurs équipements avec des modèles IE4 pour réaliser jusqu'à 5 % d'économies d'énergie.

Les unités haute puissance de plus de 500 chevaux-vapeur, bien que moins nombreuses en volume, devraient croître de 7,8 % par an jusqu'en 2031 grâce au remplacement des actifs vieillissants dans les mines et la pétrochimie. Les opérateurs évaluent les services de rebobinage qui ne récupèrent que l'efficacité IE1 ou IE2 d'origine par rapport aux nouvelles constructions IE4 avec des délais de récupération de 3 à 4 ans aux tarifs énergétiques actuels. Certains équipementiers proposent désormais des cartouches stator-rotor modulaires qui modernisent les carcasses existantes sur place, comblant le fossé entre le remplacement complet et la remise en état.

Par tension : volume en basse tension, croissance en moyenne tension

Les machines basse tension (<1 kV) ont généré 63,1 % des revenus de 2025, grâce à la saturation des marchés résidentiel et industriel léger et aux gains d'efficacité issus du bobinage automatisé des bobines et des chaînes d'approvisionnement mondialisées. Cependant, les clients des industries de process se tournent vers les gammes de 1 à 6 kilovolts qui permettent des charges de plusieurs mégawatts tout en maintenant des niveaux de courant gérables. Les unités moyenne tension progressent de 8,3 % par an à mesure que les variateurs de fréquence réduisent la consommation d'énergie jusqu'à 40 % dans les ventilateurs de tours de refroidissement et les pompes d'alimentation des chaudières.

Les moteurs ultra-haute tension au-delà de 6 kilovolts alimentent les compresseurs de GNL et les stations de surpression de pipelines, chaque projet étant conçu sur mesure avec des délais de livraison dépassant un an. Les compensateurs synchrones de soutien au réseau ont ouvert un sous-segment de niche en moyenne tension, vendant des services de puissance réactive à mesure que les énergies renouvelables remplacent les générateurs thermiques.

Par application : base industrielle stable, mobilité en accélération

Les machines industrielles contrôlaient 42,2 % du déploiement de 2025, les cellules robotiques et les machines à commande numérique absorbant des centaines de milliers d'axes servo. La croissance est liée aux cycles de dépenses en capital, mais les approches de maintenance prédictive atténuent le risque de remplacement en planifiant les échanges lors des arrêts programmés. La demande en CVC et réfrigération continue de migrer vers des compresseurs à vitesse variable qui se modulent en temps réel, économisant jusqu'à 35 % d'énergie dans les chaînes de supermarchés et les centres de données.

L'automobile et le transport représentent la trajectoire la plus rapide avec un TCAC de 11,9 %, chaque véhicule électrique à batterie intégrant plusieurs moteurs de traction et auxiliaires. Les berlines grand public utilisent désormais couramment trois moteurs ou plus, triplant le contenu par rapport aux plateformes à combustion. Les appareils électroménagers résidentiels restent matures en termes de revenus mais énormes en volume ; les innovations se concentrent sur la réduction du bruit et la connectivité à la maison intelligente plutôt que sur les performances brutes. Les services publics et les applications énergétiques voient de nouvelles commandes pour des pompes et des ventilateurs IE4 couplés à des variateurs qui alignent la vitesse du moteur sur les apports renouvelables fluctuants.

Par secteur d'utilisation finale : segment industriel dominant dans un contexte de rénovations pilotées par les politiques

Le groupe d'utilisation finale industrielle a généré 65,9 % des ventes de 2025 et croîtra de 9,1 % par an jusqu'en 2031 à mesure que les usines numérisent la maintenance et passent à des classes d'efficacité supérieure. Les bâtiments commerciaux remplacent les treuils d'ascenseurs et les variateurs CVC pour obtenir des certifications de bâtiment vert, tandis que l'adoption résidentielle dépend des installations de pompes à chaleur incitées par le gouvernement fédéral qui imposent des moteurs à commutation électronique dans les modules de soufflantes. Un changement comportemental notable implique des propriétaires qui déplacent le fonctionnement des systèmes CVC vers les fenêtres de production solaire diurne, favorisant les moteurs à vitesse variable qui régulent dynamiquement la consommation d'énergie.

Analyse géographique

L'Asie-Pacifique a conservé une part de marché des moteurs électriques de 43,8 % en 2025 et suit un TCAC de 10,7 % jusqu'en 2031. Les constructeurs automobiles chinois ont livré 14,78 millions de véhicules à nouvelle énergie jusqu'en novembre 2025, un vecteur qui multiplie la demande de moteurs de traction à mesure que les berlines passent à des configurations à double moteur. Les installations de robotique dans la région ont dépassé 70 % des 542 000 unités mondiales en 2024, chaque cellule nécessitant jusqu'à sept moteurs de précision. Les subventions du programme d'incitation liée à la production en Inde canalisent 1,5 milliard USD dans la production d'électronique et de moteurs, tandis que le Vietnam et la Thaïlande attirent des lignes d'assemblage d'appareils électroménagers qui localisent l'approvisionnement et compriment les délais de livraison.

L'élan nord-américain provient des rénovations CVC imposées par les normes SEER2 du Département de l'énergie et des déploiements de maintenance prédictive industrielle. Une enquête de 2024 a enregistré 38 % des remplacements déclenchés par des alertes de capteurs plutôt que par des calendriers basés sur le temps, indiquant un paradigme axé sur les données dans la gestion des actifs. Le secteur minier canadien passe aux modernisations haute puissance IE4 pour atténuer les coûts d'électricité supérieurs à 0,12 USD par kilowattheure dans les zones éloignées. L'afflux de délocalisation de proximité au Mexique pour la fabrication automobile et d'appareils électroménagers resserre les chaînes d'approvisionnement régionales et stimule l'adoption de moteurs moyenne tension dans les nouvelles salles de production.

Le paysage européen est guidé par les politiques. Les réglementations sur l'écoconception exigent la conformité IE4 aujourd'hui et préfigurent des seuils IE5 d'ici 2027. Les ajouts d'éolien offshore de 16,4 gigawatts en 2024 soutiennent la demande de générateurs de plusieurs mégawatts, tandis que les industries de process allemandes adoptent des variateurs de fréquence qui réduisent la consommation d'énergie de 20 à 40 %. La poussée britannique en faveur des pompes à chaleur et la dépendance nordique à l'hydroélectricité convergent vers des moteurs qui fonctionnent efficacement sous des charges variables. Les usines d'Europe de l'Est bénéficient de subventions du Fonds de cohésion de l'UE pour moderniser leurs équipements, encourageant l'adoption de classes d'efficacité premium.

Le mix sud-américain est axé sur les matières premières : l'agrobusiness brésilien s'appuie sur des moteurs d'irrigation et de manutention des céréales qui résistent à la chaleur et à la poussière élevées, tandis que les mines de lithium argentines déploient des concasseurs haute puissance selon les spécifications IE4 pour respecter les engagements de durabilité des investisseurs. Au Moyen-Orient, les opérateurs pétroliers et gaziers exigent des unités antidéflagrantes avec des certifications ATEX et IECEx, un obstacle de certification qui allonge les délais d'approvisionnement mais garantit des prix premium. Les États du Golfe investissent dans des systèmes de refroidissement urbain et de dessalement, alimentant les achats de pompes moyenne tension.

Paysage concurrentiel

Le marché des moteurs électriques présente une concentration modérée. ABB, Siemens, Nidec et Regal Rexnord ancrent l'offre mondiale avec de vastes bases installées et des branches de services. Les fabricants chinois dominent les volumes à fraction de cheval-vapeur, sous-cotant les prix jusqu'à 30 % et poussant les acteurs occidentaux établis vers des fonctionnalités premium et des services numériques. Les niches haute puissance et antidéflagrantes restent fragmentées car les cycles de certification et l'ingénierie sur mesure érigent des barrières à la substitution.

Les mouvements stratégiques illustrent la convergence entre le matériel moteur et l'électronique de puissance. Siemens a acquis des actifs à flux axial en 2024 pour élargir sa portée dans la mobilité électrique, tandis qu'ABB a ouvert un centre de remanufacturing à Houston capable de restaurer des machines de 500 chevaux-vapeur au niveau IE4 à 40 % du coût d'une nouvelle construction. L'expansion vietnamienne de Nidec à hauteur de 500 millions USD en 2025 ajoute des lignes d'assemblage d'aimants qui ramènent les délais de livraison à six semaines. Les dépôts de brevets mettent en lumière l'intégration d'onduleurs en carbure de silicium, revendiquant des réductions de pertes système de 30 à 40 %.

Les tendances à la localisation renforcent les challengers régionaux. Les fournisseurs indiens tirent parti d'une tarification en roupies pour remporter des contrats industriels, et les fournisseurs turcs utilisent le support en langue arabe pour pénétrer les marchés du Golfe. Les offres numériques telles que l'analyse des vibrations basée sur le cloud différencient les acteurs établis, transformant le moteur en nœud de données qui alimente des revenus d'abonnement. Les mandats d'économie circulaire en Europe favorisent les acteurs disposant d'une logistique inverse à grande échelle, accélérant potentiellement la consolidation à mesure que les importateurs plus petits peinent à financer les programmes de reprise.

Leaders du secteur des moteurs électriques

ABB Ltd.

Siemens AG

Nidec Corporation

Regal Rexnord Corporation

WEG S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : ABB Inde a dévoilé l'IE5, une nouvelle gamme de moteurs ultra-premium exempts de matériaux à terres rares. Dans le même temps, la société a annoncé un investissement de plus de 140 crores INR visant à étendre et moderniser sa capacité de fabrication de moteurs basse tension en Inde.

- Août 2025 : ECM PCB Stator Tech a dévoilé son servomoteur innovant, doté d'un entraînement harmonique intégré avec un rapport de réduction de 50:1. Cette conception promet une densité de couple, une précision et une compacité inégalées. Baptisé « Eight Ball », il s'agit de la dernière solution moteur d'ECM.

- Mars 2025 : Advanced Electric Machines (AEM), société britannique connue pour ses moteurs électriques durables sans aimants, a lancé la deuxième génération de sa solution adaptée aux véhicules lourds et commerciaux.

- Janvier 2025 : Au CES 2025, MAHLE a dévoilé son kit d'entraînement électrique de pointe, doté d'une conception sans terres rares offrant un couple continu élevé et une transmission de puissance sans contact, soulignant l'engagement de la société en faveur de l'électrification.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des ventes de moteurs électriques comme le chiffre d'affaires annuel agrégé généré par les moteurs AC, DC et hermétiques neufs, construits en usine, d'une tension inférieure à 15 kV, vendus aux fabricants d'équipements d'origine, aux distributeurs et aux circuits de remplacement dans les applications industrielles, commerciales et résidentielles à l'échelle mondiale. Les unités intégrées dans des machines complètes (p. ex. machines à laver, systèmes de traction EV) sont ramenées à la valeur du moteur autonome à l'aide de références de prix de transfert vérifiées.

Exclusion du périmètre : les moteurs reconditionnés ou remis à neuf, les actionneurs linéaires et les variateurs de moteur séparés sont exclus de la valorisation.

Aperçu de la segmentation

- Par type de moteur

- Moteur à courant alternatif (à induction (asynchrone), synchrone)

- Moteur à courant continu (à balais, sans balais (BLDC))

- Autres (moteur hermétique, moteur pas à pas)

- Par puissance de sortie nominale

- Fraction de cheval-vapeur (inférieure à 1 CV)

- Puissance intégrale (1 à 500 CV)

- Haute puissance (supérieure à 500 CV)

- Par tension

- Basse tension (inférieure à 1 kV)

- Moyenne tension (1 à 6 kV)

- Haute tension (supérieure à 6 kV)

- Par application

- Machines industrielles

- CVC et réfrigération

- Automobile et transport

- Appareils électroménagers résidentiels

- Services publics et énergie

- Autres (agriculture, pétrole et gaz, mines)

- Par secteur d'utilisation finale

- Résidentiel

- Commercial

- Industriel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des ingénieurs en conception de moteurs, des intégrateurs CVC, des responsables des achats dans des usines d'assemblage et de grands grossistes en électricité en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Ces entretiens ont permis d'affiner les taux de pénétration des mises à niveau d'efficacité, de vérifier les marges des canaux de distribution et de valider nos répartitions provisoires des expéditions avant de finaliser le modèle.

Recherche documentaire

Nous avons commencé par les statistiques de base provenant de sources de premier rang accessibles au public, telles que l'Agence internationale de l'énergie, l'US Energy Information Administration, Eurostat PRODCOM, le Comtrade des Nations Unies et les analyses de brevets de Questel, qui décrivent les tendances en matière de production, de commerce et d'adoption des classes d'efficacité. Les registres gouvernementaux d'efficacité énergétique, les annuaires des associations professionnelles (p. ex. NEMA, CEMEP) et les journaux d'expéditions douanières sur Volza nous ont aidés à évaluer la répartition régionale et les prix de vente moyens typiques. Les rapports 10-K des entreprises, les présentations aux investisseurs et les divulgations de capacités au niveau des usines ont été examinés via D&B Hoovers et Dow Jones Factiva pour recouper les positions des principaux fournisseurs, tandis que les communiqués de presse et les articles de conférences ont mis en lumière les conceptions émergentes à flux axial et à réluctance synchrone. Les sources citées sont données à titre indicatif ; de nombreuses bases de données supplémentaires et publications en accès libre ont été consultées pour la validation et la clarification des données.

Dimensionnement du marché et prévisions

Les analystes de Mordor ont construit un bassin de demande descendant en partant de la production nationale plus les importations nettes, en déduisant les moteurs captifs internes. Les résultats ont été soumis à des tests de résistance par des consolidations ascendantes sélectives des expéditions d'OEM échantillonnés et des audits de distributeurs. Des variables clés telles que les transitions de classe d'efficacité des moteurs (IE2 à IE4), la part des moteurs à fraction de cheval-vapeur, le coût moyen du cuivre par kilowatt, les taux d'utilisation des capacités industrielles et les ratios d'adoption des moteurs EV ont alimenté une régression multivariée qui sous-tend les prévisions 2025-2030. Les lacunes dans les données rares par pays ont été comblées par des proxies régionaux prix-volume confirmés lors d'appels avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision en quatre étapes : vérifications automatisées des écarts, examen par les analystes pairs, validation par un consultant senior et une actualisation finale juste avant la publication. Le modèle est réexaminé tous les douze mois, avec des ajustements intermédiaires lorsque des changements de politique importants ou des chocs sur la chaîne d'approvisionnement surviennent.

Pourquoi la référence de Mordor sur les moteurs électriques est fiable

Les chiffres publiés concordent rarement, car les entreprises choisissent des périmètres d'efficacité différents, regroupent les variateurs ou figent les taux de change de manière différente.

L'approche rigoureuse de Mordor, l'actualisation annuelle, la valorisation séparée des moteurs intégrés et les recoupements avec les révélations primaires de PAM réduisent ces écarts, offrant aux décideurs un point de référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 146,4 Mrd USD (2025) | Mordor Intelligence | - |

| 197,8 Mrd USD (2024) | Global Consultancy A | Inclut les ventes de remise à neuf d'équipements usagés et comptabilise les unités haute tension (>15 kV) |

| 145,2 Mrd USD (2024) | Global Publisher B | Utilise des taux de change constants de 2022 ; validation primaire limitée |

| 152,2 Mrd USD (2024) | Industry Journal C | Regroupe les variateurs de moteurs et exclut les remplacements de moteurs à fraction de cheval-vapeur |

La comparaison montre que les chiffres varient lorsque des unités reconditionnées, des variateurs auxiliaires ou des hypothèses de change obsolètes s'y glissent. En isolant uniquement les moteurs de nouvelle fabrication et en combinant des données commerciales récentes avec des vérifications de prix sur le terrain, Mordor Intelligence offre une référence transparente et reproductible sur laquelle les clients peuvent compter.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des moteurs électriques en 2031 ?

Les prévisions situent le marché des moteurs électriques à 241,30 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détient 43,8 % des revenus de 2025 et croît au TCAC le plus rapide de 10,7 %.

Pourquoi les servovariateurs intégrés gagnent-ils en popularité ?

Ils combinent le moteur, l'onduleur et le codeur dans un seul boîtier, réduisant le câblage de 60 % et accélérant la mise en service de 40 %, ce qui est particulièrement précieux en robotique et en emballage.

Comment les fluctuations des prix des terres rares affectent-elles les fabricants de moteurs ?

Une hausse de 15 % du néodyme en 2024 a augmenté les coûts des aimants qui peuvent représenter 30 % du coût des matières d'un moteur de traction, comprimant les marges et suscitant l'intérêt pour des topologies alternatives.

Quelles classes d'efficacité sont obligatoires en Europe aujourd'hui ?

Les règles d'écoconception de l'UE exigent l'efficacité IE4 pour la plupart des moteurs industriels et évaluent l'adoption de l'IE5 d'ici 2027.

Dernière mise à jour de la page le: