Taille et parts du marché des emballages pharmaceutiques aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

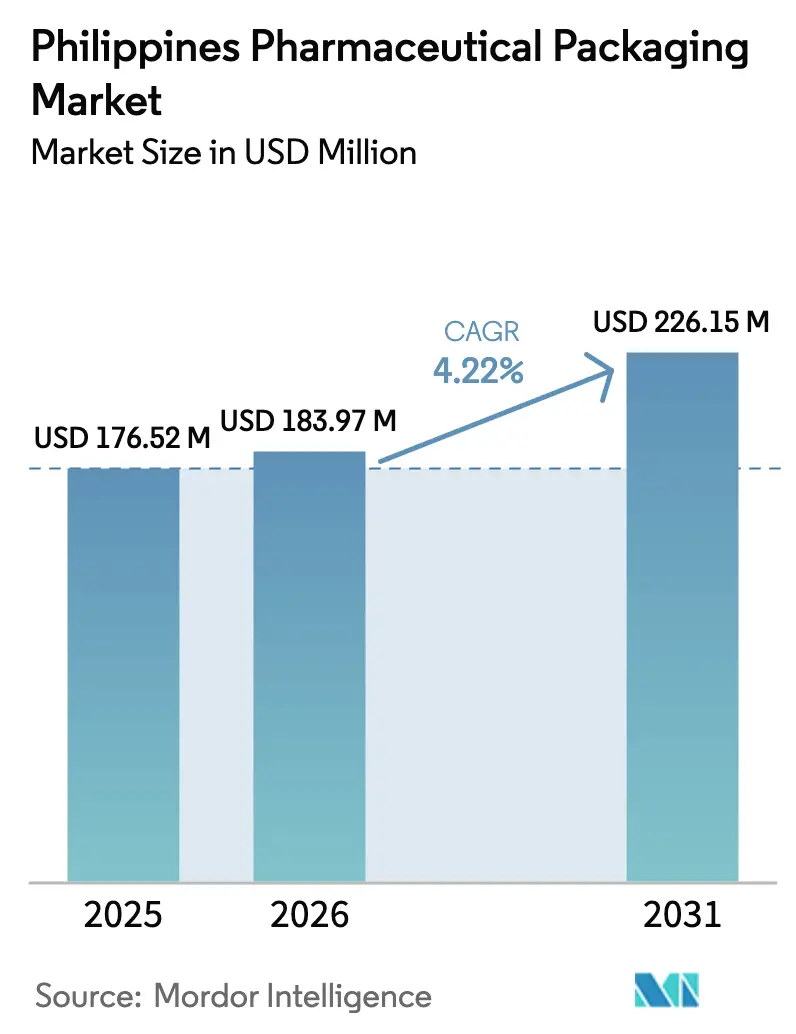

| Taille du marché de l'année de base (2025) | 176.52 Millions de dollars américains |

| Taille du Marché (2026) | 183.97 Millions de dollars américains |

| Taille du Marché (2031) | 226.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages pharmaceutiques aux Philippines par Mordor Intelligence

La taille du marché des emballages pharmaceutiques aux Philippines en 2026 est estimée à 183,97 millions USD, en progression par rapport à la valeur de 2025 de 176,52 millions USD, avec des projections pour 2031 indiquant 226,15 millions USD, croissant à un TCAC de 4,22 % sur la période 2026-2031. Une préférence croissante pour les formats adaptés aux patients, l'expansion rapide des organisations de fabrication sous contrat (CMO), et les réformes des marchés publics gouvernementaux propulsent davantage le marché des emballages pharmaceutiques aux Philippines, tandis que les vulnérabilités de la chaîne d'approvisionnement et les lacunes de la chaîne du froid tempèrent sa trajectoire de croissance à long terme.

Principaux enseignements du rapport

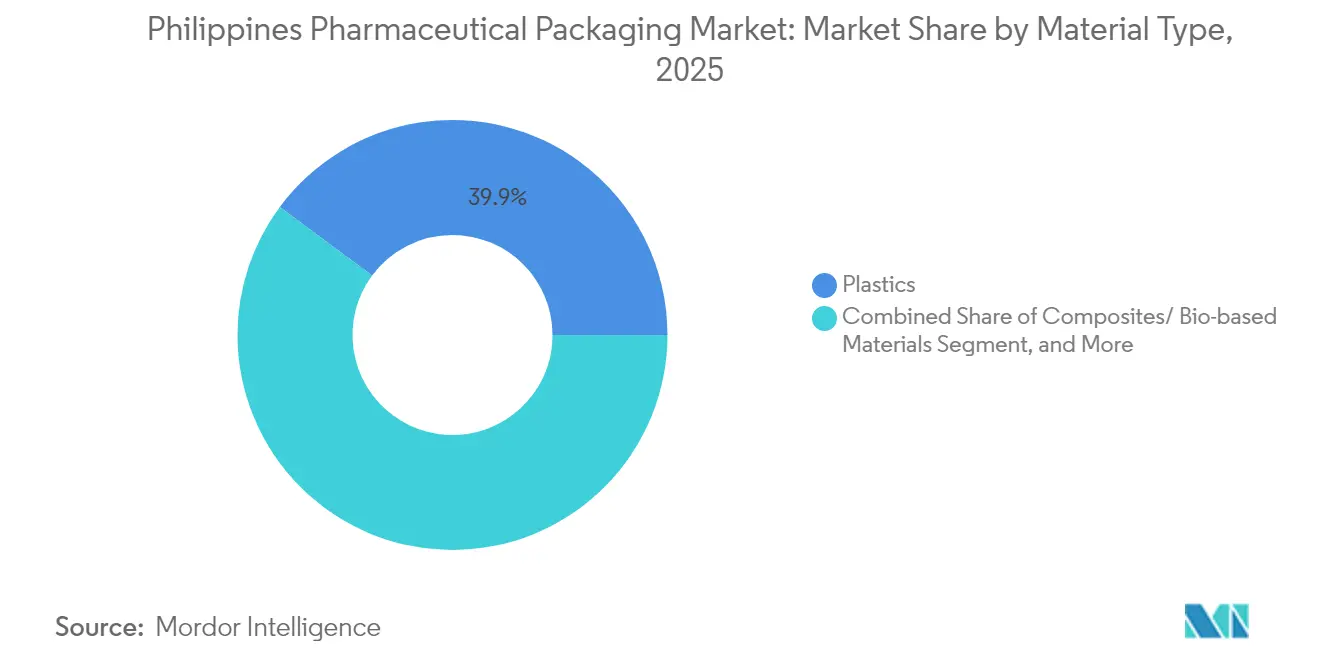

- Par type de matériau, les plastiques ont dominé avec une part de revenus de 39,85 % en 2025, tandis que les composites et les alternatives biosourcées devraient se développer à un TCAC de 5,96 % d'ici 2031.

- Par type de produit, les bouteilles ont représenté 21,09 % des parts du marché des emballages pharmaceutiques aux Philippines en 2025, tandis que les sachets et les sacs devraient croître à un TCAC de 5,34 % jusqu'en 2031.

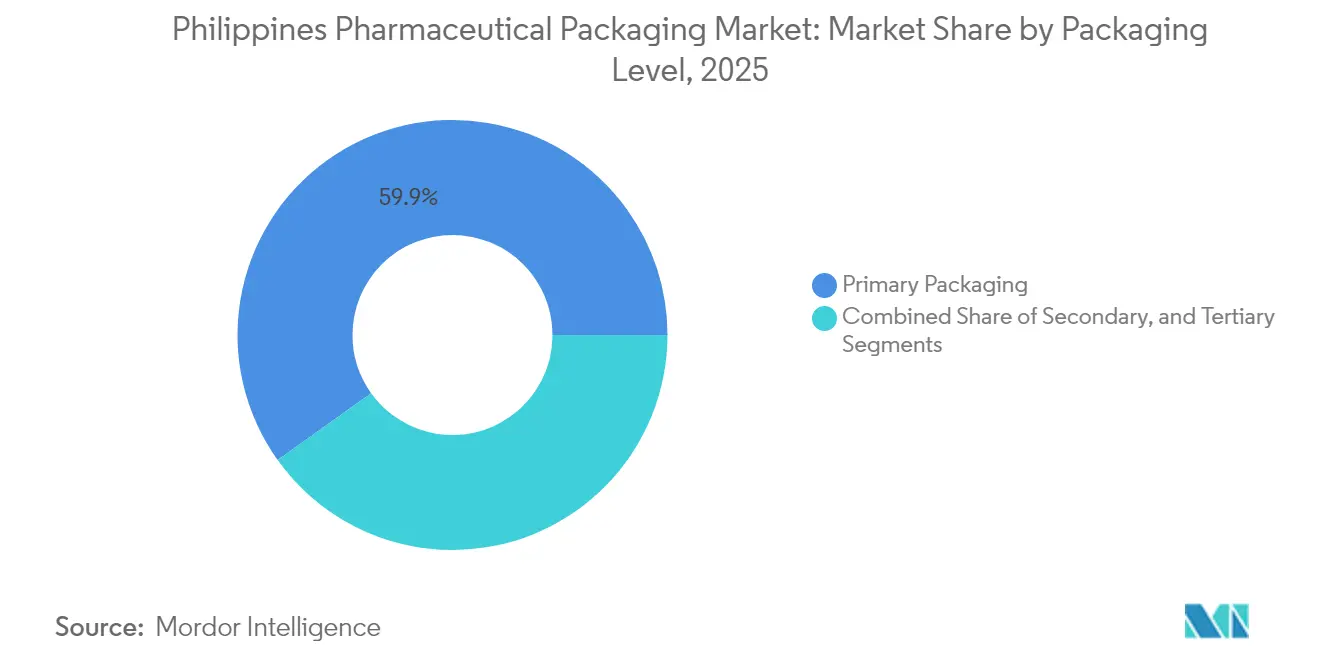

- Par niveau d'emballage, les formats primaires ont représenté 59,88 % de la taille du marché des emballages pharmaceutiques aux Philippines en 2025 et devraient croître à un TCAC de 5,03 % durant la période de prévision.

- Par utilisateur final, les entreprises de fabrication pharmaceutique ont détenu 49,25 % des parts en 2025, tandis que les organisations de conditionnement sous contrat devraient afficher le TCAC le plus rapide de 5,88 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages pharmaceutiques aux Philippines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production de médicaments génériques | +1.5% | National, zones économiques de la PEZA | Moyen terme (2-4 ans) |

| Augmentation des marchés publics de médicaments essentiels | +0.8% | National, hôpitaux publics | Court terme (≤ 2 ans) |

| Expansion des organisations de fabrication sous contrat locales | +0.6% | Metro Manila, Laguna, Tarlac | Moyen terme (2-4 ans) |

| Réglementations strictes contre la contrefaçon | +0.5% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Demande croissante d'emballages adaptés aux patients | +0.4% | Clusters urbains de vieillissement | Moyen terme (2-4 ans) |

| Développement des canaux de distribution d'e-pharmacies | +0.3% | Metro Manila, Cebu, Davao | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production de médicaments génériques

Des procédures d'approbation accélérées, désormais limitées à 45 jours, ont réduit les délais d'entrée sur le marché, incitant les entreprises locales à reformuler les étiquettes et à investir dans des solutions conformes de plaquettes thermoformées, bouteilles et sachets. Le volume de dépenses en médicaments génériques devrait atteindre 3,8 milliards USD d'ici 2028, et chaque nouvelle molécule nécessite des emballages prêts pour la sérialisation conformes au mandat d'étiquetage générique du Département de la Santé. Les avantages fiscaux au sein des parcs de la PEZA amplifient les volumes, tandis que cinq entreprises basées en Inde ayant prospecté des sites philippins en août 2024 signalent une demande future pour des bouteilles à haute barrière et des sceaux inviolables. Les convertisseurs d'emballages qui préqualifient les matériaux conformément aux directives des Bonnes Pratiques de Fabrication obtiennent un statut de fournisseur privilégié auprès de ces entrants en phase de démarrage, consolidant des engagements de volume sur les cycles de contrats 2025-2028. [1]Agence de presse philippine, "Le Conseil des investissements invite les entreprises pharmaceutiques japonaises à investir aux Philippines," pna.gov.ph

Augmentation des marchés publics de médicaments essentiels

La feuille de route de la Philippine Pharma Procurement Inc. vise à porter la part des producteurs locaux dans les appels d'offres à 50 % d'ici 2030, garantissant des commandes régulières aux fournisseurs déjà accrédités dans le cadre du système de délivrance de licences Voie Verte. Le centre logistique pharmaceutique de Clark, un investissement de 35,25 millions USD, dispose d'entrepôts certifiés conformes aux Bonnes Pratiques de Distribution qui répondent aux besoins des fournisseurs de cartons sérialisés et d'étiquettes préimprimées. Les emballages de médicaments essentiels, les bandelettes pour diabétiques, les plaquettes thermoformées pour antihypertenseurs et les flacons d'oncologie doivent désormais porter des codes QR de traçabilité synchronisés avec la plateforme d'inventaire du Département de la Santé. Les convertisseurs proposant des services de codage de bout en bout et des audits d'intégrité des données bénéficient de primes de prix tout en obtenant des contrats pluriannuels, accélérant la diversification des revenus au sein du marché des emballages pharmaceutiques aux Philippines.

Expansion des organisations de fabrication sous contrat locales

Les CMO se développent rapidement à mesure que les multinationales externalisent vers des structures à moindre coût. Le Victoria Industrial Park de la PEZA abrite 27 locataires des sciences de la vie avec des projections d'exportation de 299,93 millions USD, ce qui génère à son tour des commandes indirectes pour des services de remplissage à grande vitesse, de capsulage et de manchonnage rétractable. L'expansion d'un million de capsules de Lloyd Laboratories souligne la demande de bouteilles en PEHD avec fermetures de sécurité enfants, tandis que les dialogues facilités par HSBC amènent AstraZeneca et GSK à évaluer une capacité de remplissage stérile en coentreprise. Ces transactions reposent sur des cartons, des notices et des étiquettes sérialisées d'origine nationale, créant un effet d'entraînement parmi les fournisseurs d'encre et les vendeurs d'étiquettes RFID déjà actifs dans les ceintures industrielles de Calabarzon.

Réglementations strictes contre la contrefaçon

L'avis de l'Administration des aliments et des médicaments 2025-0674 concernant les comprimés Bioflu contrefaits met en évidence la nécessité d'une surveillance renforcée du marché.[2]Administration des aliments et des médicaments, "Avis de l'Administration des aliments et des médicaments 2025-0674," fda.gov.phL'arrêté administratif 2024-0015 impose l'utilisation de sceaux inviolables, d'encres dissimulées et de codes-barres sérialisés au niveau de l'emballage primaire, encourageant les fournisseurs à adopter des plateformes technologiques intégrées. Les fournisseurs qui associent des laques holographiques à des portails de vérification en nuage se différencient dans les appels d'offres gouvernementaux couvrant 1 800 hôpitaux publics. Les convertisseurs locaux de taille moyenne s'associent à des spécialistes européens en étiquettes de sécurité, transférant leurs connaissances sur les adhésifs à traceur UV et les microtextes. À long terme, la conformité aux exigences anti-contrefaçon accroît les barrières en capital et oriente le marché des emballages pharmaceutiques aux Philippines vers une phase de consolidation axée sur la qualité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte dépendance aux matières premières importées | -0.7% | Toutes les régions de fabrication | Long terme (≥ 4 ans) |

| Infrastructure limitée de la chaîne du froid | -0.5% | Zones rurales et villes secondaires | Moyen terme (2-4 ans) |

| Sensibilité aux prix des fabricants locaux | -0.4% | PME régionales | Court terme (≤ 2 ans) |

| Coûts de conformité environnementale | -0.3% | Zones urbaines soumises à une réglementation stricte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux matières premières importées

Avec 98 % des principes actifs et la majorité des résines plastiques importés, les convertisseurs sont confrontés à des fluctuations monétaires et à des perturbations du fret qui compriment les marges. L'Association pharmaceutique des Philippines note que les importations de matières premières ont augmenté de 15 % entre 2015 et 2019 ; la pandémie a exposé des délais d'approvisionnement dépassant 120 jours, forçant les convertisseurs à doubler leurs stocks tampons. L'absence d'une base pétrochimique nationale maintient les prix des résines 8 à 12 % plus élevés que ceux des concurrents régionaux, incitant certains conditionneurs à s'approvisionner en préformes en Thaïlande et en Malaisie. Bien que le Département du commerce et de l'industrie envisage un allègement tarifaire sur les importations de granulés, la volatilité à court terme persiste, rendant les contrats à coût majoré difficiles à sécuriser sur plus d'un cycle d'appel d'offres.

Infrastructure limitée de la chaîne du froid

Berben Logistics a augmenté sa capacité à 10 000 palettes en 2024 ; cependant, l'Association de la chaîne du froid estime la croissance annuelle de la demande nationale à 8-10 %, laissant un déficit persistant dans les corridors provinciaux. [3]DHL Group, "DHL Group investira 500 millions EUR en Asie-Pacifique," dhl.com Les campagnes de vaccination rurales reposent sur des expéditeurs isothermes devant maintenir des températures comprises entre 2 et 8 °C pendant 72 heures, mais les itinéraires insulaires fragmentés allongent les délais de livraison au-delà des spécifications de conception, risquant des détériorations. Les fournisseurs d'emballages doivent développer des revêtements en polystyrène expansé de qualité supérieure, des accumulateurs de froid à changement de phase et des capteurs IoT en temps réel, ce qui entraînera une augmentation des coûts unitaires de 15 à 20 %. Les entreprises régionales plus petites résistent souvent à ces surcoûts, ralentissant l'adoption malgré les directives de l'Administration des aliments et des médicaments sur les exigences de stabilité des produits biologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les plastiques maintiennent leur volume pendant que les alternatives durables s'accélèrent

Les plastiques offrent l'avantage principal en termes de volume, captant 39,85 % du marché des emballages pharmaceutiques aux Philippines en 2025. Les bouteilles en PEHD, les flacons en PET et les fermetures en polypropylène sont les matériaux les plus couramment utilisés car les dossiers réglementaires référencent déjà leurs données de migration, réduisant ainsi les délais d'approbation. La taille du marché des emballages pharmaceutiques aux Philippines pour les plastiques devrait croître régulièrement, même si les nouvelles règles de Responsabilité Élargie du Producteur (REP) relèvent les objectifs de récupération à 80 % d'ici 2028. Les coûts de la REP incitent les propriétaires de marques à tester des revêtements biosourcés et du PET à contenu recyclé, qui commandent des hausses de prix tout en débloquant des crédits fiscaux.

Les composites durables, bien que de niche aujourd'hui, devraient afficher le TCAC le plus rapide de 5,96 % à mesure que les clients mondiaux intègrent des indicateurs de cycle de vie dans leurs tableaux de bord fournisseurs. Le Laboratoire d'emballage vert du Département des sciences et de la technologie pilote des films de chitosane et de pectine, et les premiers adopteurs parmi les multinationales cofinancent des essais de montée en charge. Le verre conserve une base fidèle dans les injectables qui nécessitent une intégrité de type I en borosilicate, tandis que les tubes en aluminium remplissent les crèmes aux stéroïdes nécessitant des barrières à l'oxygène. Collectivement, ces changements de matériaux réalignent les chaînes d'approvisionnement, invitant des coentreprises qui intègrent des lignes de recyclage des résines dans les zones économiques, des initiatives qui soutiennent le marché des emballages pharmaceutiques aux Philippines à moyen terme.

Par type de produit : les bouteilles maintiennent leur part, les sachets stimulent la commodité

Les bouteilles ont représenté 21,09 % des parts du marché des emballages pharmaceutiques aux Philippines en 2025, grâce à leur compatibilité avec les lignes à grande vitesse servant les sirops contre la toux et le rhume en vente libre et les liquides vitaminés. Les systèmes de vision automatisés et les revêtements d'étanchéité par induction réduisent le risque de contamination, consolidant leur utilisation dans les appels d'offres des hôpitaux publics. Parallèlement, la taille du marché des emballages pharmaceutiques aux Philippines pour les sachets et les sacs croît le plus rapidement à un TCAC de 5,34 % alors que les e-pharmacies privilégient les sachets en stratifié légers qui réduisent les coûts de fret de 30 %.

Les plaquettes thermoformées restent essentielles pour la conformité aux formes solides, notamment après que l'Administration des aliments et des médicaments a approuvé les formats de plaquettes de poche qui prennent en charge les applications d'observance liées aux codes QR pour les patients atteints de maladies chroniques. Les seringues préremplies et les cartouches gagnent en popularité dans les campagnes de vaccination ; les flacons et les ampoules maintiennent la sécurité des injectables spéciaux. Les cartons reçoivent des améliorations fonctionnelles, notamment des incrustations RFID et du braille en relief, tandis que les coins de palettes passent au papier recyclé pour satisfaire aux audits de la REP. Cette évolution du mix produit récompense les convertisseurs suffisamment agiles pour basculer entre des kits personnalisés à courtes séries et des lots standardisés à grand volume sans pénalités de temps d'arrêt.

Par niveau d'emballage : la dominance de l'emballage primaire souligne la gravité réglementaire

Les formats primaires, bouteilles, plaquettes thermoformées et flacons ont capté 59,88 % des parts en 2025 et devraient afficher un TCAC de 5,03 %, soulignant leur rôle central dans la stérilité et l'intégrité barrière. Les lois sur la sérialisation se répercutent désormais directement sur les emballages primaires, orientant le marché des emballages pharmaceutiques aux Philippines vers des systèmes intégrés de vérification des codes embarqués au niveau de la tête de remplissage. Les investissements importants en salles blanches excluent les entrants opportunistes tout en élargissant les avantages concurrentiels pour les acteurs établis certifiés selon la norme ISO 15378.

Les emballages secondaires assument les obligations de conformité aux étiquettes et résistent aux chocs de distribution ; les convertisseurs ajoutent des rubans à déchirer et des encres de protection de marque qui s'harmonisent avec les codes d'agrégation au niveau logistique. Les housses d'étirement de palettes tertiaires migrent vers des jauges plus fines tout en conservant les performances anti-perforation grâce aux mélanges métallocènes. Dans l'ensemble, la gravité réglementaire et le risque de contamination croisée maintiennent les formats primaires sous les feux des projecteurs stratégiques malgré les changements axés sur la durabilité ailleurs dans la chaîne de valeur.

Par industrie d'utilisation finale : les CMO surpassent les conditionneurs internes

Les fabricants pharmaceutiques ont contribué à 49,25 % des volumes de 2025, s'appuyant sur des sites bien établis à Metro Manila et Laguna. Néanmoins, les CMO enregistrent le TCAC le plus élevé de 5,88 % car les commanditaires mondiaux intègrent désormais les services d'emballage dans des accords plus larges de transfert de technologie. Dans le Victoria Park de la PEZA, les CMO co-localisent des thermoformeuses de plaquettes, des dépalettiseurs de bouteilles et des lignes d'inspection à contrôle d'exploitation à distance pour attirer des clients de petites molécules cherchant des certificats d'exportation ASEAN.

Les pharmacies de détail et les chaînes de cliniques commandent des emballages prêts à l'étalage qui optimisent la densité des unités de gestion des stocks, tandis que les hôpitaux requièrent un codage à barres par dose unitaire intégré aux dossiers médicaux électroniques. La campagne gouvernementale « Botika at Bakuna Para Sa Mamamayan » ajoute des unités de santé rurales qui achètent des cartons standardisés pour flacons de vaccins, allongeant davantage les carnets de commandes des CMO. Ensemble, ces dynamiques renforcent l'élan de l'externalisation, approfondissant l'intensité concurrentielle sur l'ensemble du marché des emballages pharmaceutiques aux Philippines.

Analyse géographique

Metro Manila reste le noyau opérationnel grâce à sa proximité avec le siège de l'Administration des aliments et des médicaments, l'accès aux ports maritimes et un vivier de main-d'œuvre qualifiée qui abrite plus de la moitié des usines d'emballage actives. Ce corridor ancre les nouveaux investissements directs étrangers, les CMO se branchant sur les réseaux de services publics existants qui assurent la conformité aux salles blanches de classe 100 000. La ceinture de Calabarzon environnante bénéficie d'une économie de location foncière et de clusters de fournisseurs de cartons, d'encres et de résines qui réduisent les délais de transport entrant à une journée.

La diversification stratégique gagne du terrain vers le nord. Le Victoria Industrial Park de la PEZA à Tarlac, ouvert en juillet 2024, fournit 34 hectares de terrains à incitations fiscales équipés de lignes d'effluents de qualité pharmaceutique et de toits solaires. Adjacent à la zone franche de Clark, la zone évolue comme un hub de transport, reliant un centre logistique approuvé par l'Administration des aliments et des médicaments au créneau cargo 24 heures de l'aéroport international de Clark, permettant des voies de chaîne du froid qui réduisent les délais du dernier kilomètre pour les hôpitaux de Luzon central.

Les métropoles secondaires, telles que Cebu et Davao, captent des volumes de distribution supplémentaires mais peinent avec un stockage réfrigéré intermittent, ce qui freine la pénétration des produits biologiques au-delà des îles centrales. La logistique archipelagique impose des conceptions d'emballage capables de résister à de multiples transbordements, aux variations d'humidité et aux retards des navires inter-îles. Les programmes d'infrastructure gouvernementaux, notamment les améliorations des ports de type roulier, visent à atténuer ces points de friction, promettant une reprise régionale plus large pour le marché des emballages pharmaceutiques aux Philippines sur l'horizon de prévision.

Paysage concurrentiel

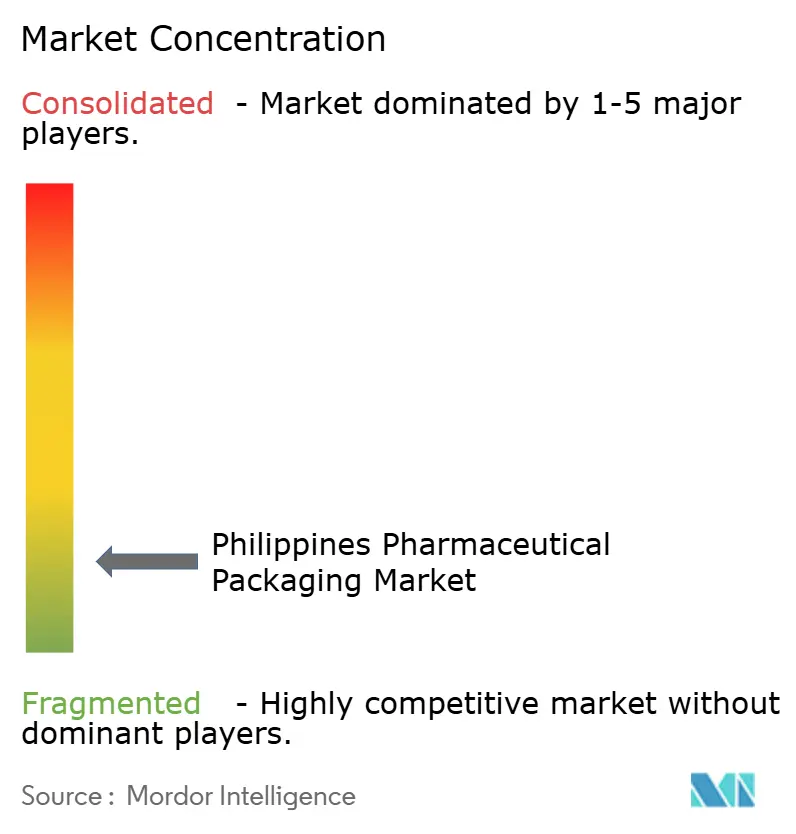

Le domaine présente une fragmentation modérée : les grands acteurs mondiaux dominent les stratifiés à haute barrière et les emballages stériles, tandis que les entreprises locales de taille moyenne prospèrent dans les cartons secondaires et les notices. L'usine de revêtement d'Amcor en Malaisie, achevée en avril 2025, fournit des rouleaux de qualité médicale aux convertisseurs philippins, renforçant la sécurité d'approvisionnement pour les clients régionaux. Pendant ce temps, le site de Calamba d'ALPLA Philippines étend sa capacité en PEHD à contenu recyclé, répondant à la demande induite par la REP des conditionneurs de vitamines.

Les coentreprises émergent comme une voie commode vers la familiarisation réglementaire : les spécialistes européens en étiquettes de sécurité intègrent des lignes de micro-marquage dans des installations de Manille exploitées par des groupes locaux détenant des licences de site de l'Administration des aliments et des médicaments. Les CMO négocient des remises sur les matériaux liées à des seuils de volume, tirant parti de leur échelle pour sous-coter les petits conditionneurs confinés à des lignes plus anciennes. La durabilité émerge comme le prochain champ de bataille, et les entreprises capables de valider leur bilan carbone du berceau à la porte d'usine surpassent de plus en plus leurs pairs lors des audits des multinationales.

Les barrières restent élevées : la certification ISO 15378, le matériel de sérialisation et la validation de la chaîne du froid augmentent collectivement l'intensité capitalistique à plus de 4 millions USD pour une ligne d'emballage primaire compétitive. En conséquence, les discussions de fusion entre les convertisseurs nationaux s'accélèrent dans le but d'atteindre des efficiences de volume et un pouvoir de négociation accru dans l'approvisionnement en résines. Ces mouvements sont susceptibles de faire progresser le marché des emballages pharmaceutiques aux Philippines vers une plus grande concentration au cours des cinq prochaines années.

Leaders du secteur des emballages pharmaceutiques aux Philippines

Robicel Trading

Euro-med Laboratories Phil., Inc

Bestpak Packaging Solutions, Inc.

Netpak Phils., Inc.

Gl Otometz Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : L'Institut des sciences médicales et de la santé De La Salle a inauguré le Collège de pharmacie Dr. Mariano Que, renforçant les viviers de talents locaux en R&D.

- Septembre 2025 : L'avis de l'Administration des aliments et des médicaments 2025-0674 a mis en garde contre les comprimés Bioflu contrefaits, mettant en lumière l'urgence de la sérialisation.

- Avril 2025 : La Clark International Airport Corporation et la Philippine Pharma Procurement Inc. ont signé un accord de 2 milliards PHP pour construire un hub logistique pharmaceutique à la zone franche de Clark.

- Avril 2025 : DHL Group a alloué 500 millions EUR (530 millions USD) pour des améliorations logistiques de soins de santé en Asie-Pacifique, notamment des hubs certifiés conformes aux Bonnes Pratiques de Distribution desservant les Philippines.

Périmètre du rapport sur le marché des emballages pharmaceutiques aux Philippines

Le périmètre de l'étude offre une compréhension globale du secteur pharmaceutique et des emballages pharmaceutiques aux Philippines. En outre, une ventilation détaillée sera fournie pour les bouteilles et contenants, les seringues et cartouches, les flacons et ampoules, et enfin les sachets et emballages. Les autres types de produits ne font pas partie du périmètre actuel de l'étude. Le rapport comprend une vue d'ensemble du marché et les tendances clés, ainsi que les détails des performances des fournisseurs pharmaceutiques et du secteur des emballages pharmaceutiques dans le pays, les développements récents et l'impact de la COVID-19 sur le marché.

| Plastique | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | |

| Polyéthylène téréphtalate (PET) | |

| Autres plastiques | |

| Verre | |

| Métal | |

| Papier et carton | |

| Composites/matériaux biosourcés |

| Bouteilles |

| Flacons et ampoules |

| Plaquettes thermoformées |

| Seringues préremplies et cartouches |

| Tubes |

| Palettes |

| Sachets et sacs |

| Boîtes en carton |

| Autres types de produits |

| Primaire |

| Secondaire |

| Tertiaire |

| Entreprises de fabrication pharmaceutique |

| Organisations de conditionnement sous contrat |

| Pharmacies de détail et institutionnelles |

| Hôpitaux et cliniques |

| Autres industries d'utilisation finale |

| Par type de matériau | Plastique | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | ||

| Polyéthylène téréphtalate (PET) | ||

| Autres plastiques | ||

| Verre | ||

| Métal | ||

| Papier et carton | ||

| Composites/matériaux biosourcés | ||

| Par type de produit | Bouteilles | |

| Flacons et ampoules | ||

| Plaquettes thermoformées | ||

| Seringues préremplies et cartouches | ||

| Tubes | ||

| Palettes | ||

| Sachets et sacs | ||

| Boîtes en carton | ||

| Autres types de produits | ||

| Par niveau d'emballage | Primaire | |

| Secondaire | ||

| Tertiaire | ||

| Par industrie d'utilisation finale | Entreprises de fabrication pharmaceutique | |

| Organisations de conditionnement sous contrat | ||

| Pharmacies de détail et institutionnelles | ||

| Hôpitaux et cliniques | ||

| Autres industries d'utilisation finale |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des emballages pharmaceutiques aux Philippines ?

Le marché est évalué à 183,97 millions USD en 2026 et devrait atteindre 226,15 millions USD d'ici 2031.

Quel segment détient la plus grande part dans les emballages pharmaceutiques aux Philippines ?

Les formats primaires tels que les bouteilles, les plaquettes thermoformées et les flacons représentent 59,88 % des revenus de 2025.

Pourquoi les CMO croissent-elles plus vite que les unités de conditionnement internes ?

Les multinationales externalisent vers les CMO pour leur efficacité en termes de coûts, leur expertise réglementaire et les incitations fiscales liées aux zones économiques, ce qui entraîne un TCAC de 5,88 % pour le segment.

Comment la loi sur la REP affecte-t-elle les matériaux d'emballage ?

Elle oblige les entreprises à récupérer 80 % de leur production plastique d'ici 2028, accélérant les investissements dans les matériaux biosourcés et recyclés.

Quel est le principal défi de la chaîne d'approvisionnement pour les convertisseurs philippins ?

La forte dépendance aux résines et aux principes actifs importés expose les convertisseurs à la volatilité monétaire et aux retards logistiques, réduisant la stabilité des marges.

Les exigences anti-contrefaçon sont-elles obligatoires pour tous les emballages de médicaments ?

Oui, l'arrêté administratif 2024-0015 impose la sérialisation et les caractéristiques inviolables sur les emballages primaires de tous les médicaments sur ordonnance et en vente libre.

Dernière mise à jour de la page le: