Taille et part du marché des emballages en pochettes rétortables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.73 Milliards de dollars |

| Taille du Marché (2031) | 6.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.99% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en pochettes rétortables par Mordor Intelligence

La taille du marché des emballages en pochettes rétortables était évaluée à 5,51 milliards USD en 2025 et devrait progresser de 5,73 milliards USD en 2026 pour atteindre 6,97 milliards USD d'ici 2031, à un TCAC de 3,99 % durant la période de prévision (2026-2031). La croissance est alimentée par la demande croissante d'aliments de commodité à longue conservation, par la nutrition premium pour animaux de compagnie, et par les avancées continues dans les technologies de films à haute barrière permettant des constructions sans aluminium et recyclables. Dans le même temps, les équipements à forte intensité de capital, l'évolution des mandats de recyclage et les fluctuations de l'approvisionnement en feuille d'aluminium tempèrent les nouvelles additions de capacité, renforçant l'avantage concurrentiel des convertisseurs établis. La région Asie-Pacifique reste l'ancre en volume, grâce à l'urbanisation et à la faible couverture des chaînes du froid, tandis que le Moyen-Orient et l'Afrique affichent la progression en pourcentage la plus rapide, la dépendance aux importations alimentaires et les programmes d'achat gouvernementaux favorisant les formats ambiants.

Principaux enseignements du rapport

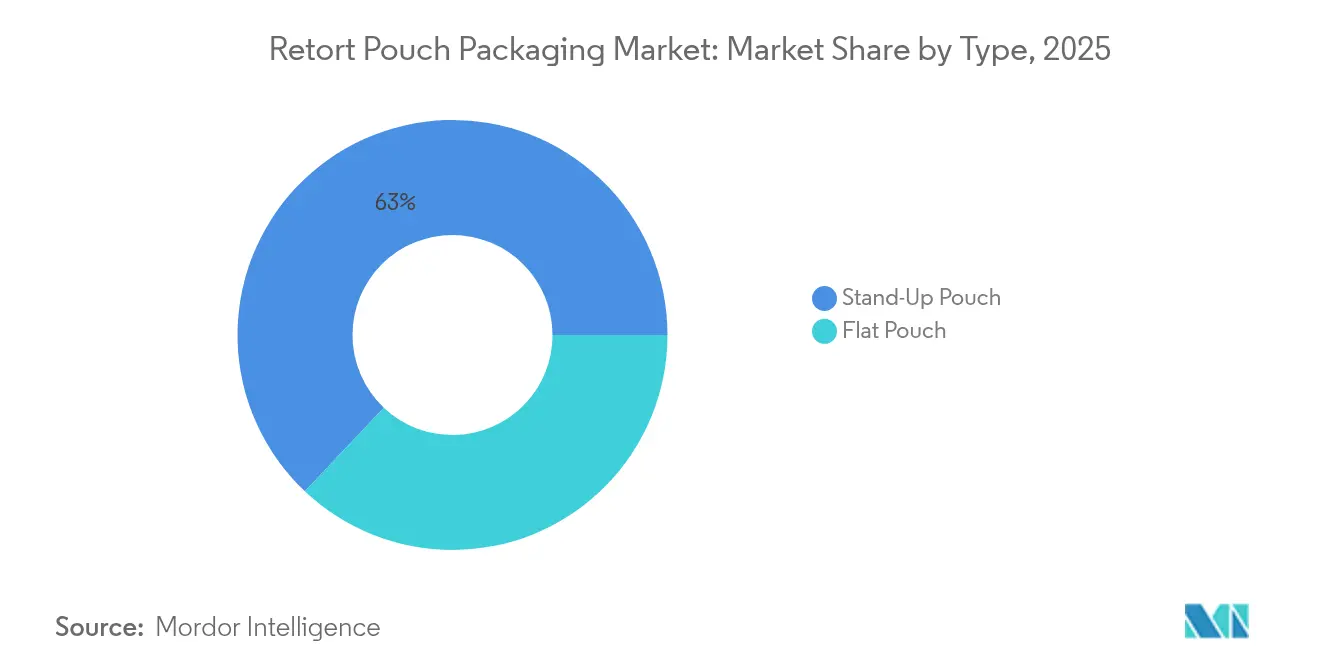

- Par type, les formats debout représentaient 62,95 % de la demande en 2025 ; les pochettes plates devraient progresser à un taux de 5,42 % de 2026 à 2031.

- Par matériau, le polypropylène représentait 27,88 % de la demande de 2025 ; le carton devrait progresser à un TCAC de 5,48 % jusqu'en 2031.

- En 2025, les encoches de déchirure dominaient le marché avec une part de 40,78 % ; les fermetures à glissière devraient progresser à un taux de 6,29 % jusqu'en 2031.

- Par structure de couches, les structures à 3 couches détenaient 46,12 % de la part des revenus en 2025 ; les structures à 5 couches devraient progresser à un taux de 5,95 % jusqu'en 2031.

- Par utilisateur final, les applications alimentaires étaient en tête avec une part de revenus de 58,25 % en 2025 ; le segment pharmaceutique devrait progresser à un TCAC de 5,61 % jusqu'en 2031.

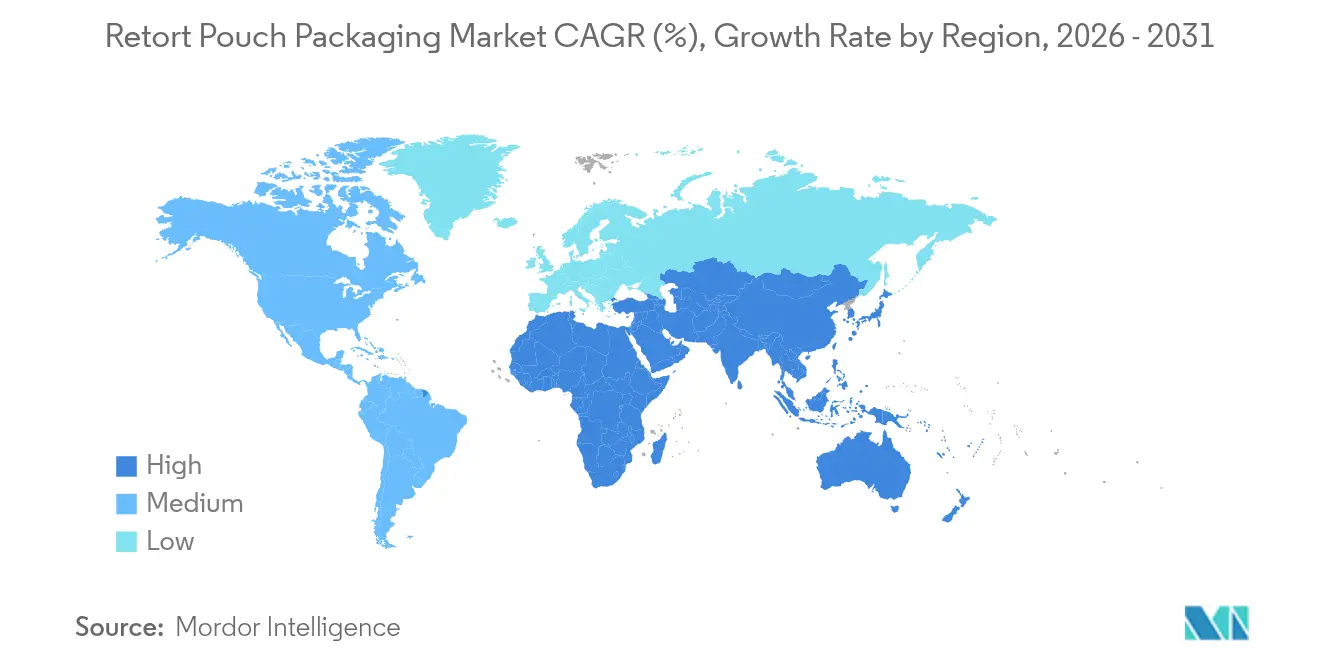

- Par géographie, l'Asie-Pacifique a capturé 39,75 % des revenus de 2025 ; le Moyen-Orient et l'Afrique devraient s'étendre à un TCAC de 6,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages en pochettes rétortables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de plats prêts-à-manger | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Avancées dans les technologies de films à haute barrière | +0.7% | Europe, Japon, diffusion mondiale | Long terme (≥4 ans) |

| Accent croissant sur les emballages durables et légers | +0.6% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion rapide du segment des aliments pour animaux de compagnie | +0.5% | Amérique du Nord et Europe, Asie-Pacifique émergente | Court terme (≤2 ans) |

| Intégration de fonctionnalités d'emballage intelligent | +0.4% | Europe et Amérique du Nord, adoption progressive en Asie-Pacifique | Long terme (≥4 ans) |

| Expansion des canaux de distribution d'aliments ambiants dans les économies émergentes | +0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de plats prêts-à-manger

Les ménages pressés par le temps remplacent les conserves traditionnelles par des pochettes rétortables premium qui chauffent en moins de cinq minutes. Les marques positionnent désormais des recettes ethniques, des ingrédients biologiques et des collaborations avec des chefs culinaires dans des pochettes debout qui commandent des primes de prix de 40 à 60 % par rapport aux boîtes métalliques. Les entrepôts de commerce rapide, qui favorisent les références ambiantes pour éviter les coûts de réfrigération, accélèrent cette transition. La clarté réglementaire, telle que la reconnaissance explicite des pochettes rétortables dans les règles américaines sur les aliments en conserve à faible acidité, réduit l'incertitude de conformité pour les transformateurs plus petits. Ensemble, ces facteurs améliorent la visibilité en rayon, différencient la marque et élargissent la portée ambiante tout en maintenant les normes de sécurité.[1]Administration américaine des aliments et médicaments, "21 CFR Partie 113," fda.gov

Avancées dans les technologies de films à haute barrière

Les revêtements à l'oxyde de silicium, le polyéthylène haute densité orienté et les couches hybrides organiques-inorganiques atteignent désormais des taux de transmission d'oxygène inférieurs à 3 cc/m²-jour, permettant des conceptions sans aluminium. La technologie MultiNanoLayer empile 256 couches de polypropylène et d'alcool polyvinylique pour délivrer 2,46 cc/m²/jour à 121 °C, réduisant les coûts des matériaux de 20 à 25 % et permettant l'utilisation au micro-ondes.[2]MDPI Polymers, "Étude sur les films MultiNanoLayer," mdpi.com Le polypropylène amélioré XPP de Borealis maintient la résistance au scellage au-dessus de 130 °C, éliminant le délaminage dans les pochettes tout-polyoléfine. Ces avancées élargissent les applications, des soupes à faible acidité aux sauces à haute acidité, réduisent le recours à la feuille d'aluminium et simplifient le recyclage.

Accent croissant sur les emballages durables et légers

Les frais de responsabilité élargie des producteurs dans l'Union européenne pénalisent les stratifiés multi-matériaux à un taux allant jusqu'à 0,80 EUR/kg, incitant les marques à adopter des alternatives mono-matériaux ou à base de fibres. La pochette AmFiber d'Amcor remplace la couche extérieure en polyester par du carton avec revêtement barrière, réduisant la teneur en plastique de 60 % tout en conservant une capacité de rétortage à 121 °C.[3]Amcor, "Pochette à base de papier AmFiber," amcor.com ProAmpac a validé 30 % de polyéthylène téréphtalate post-consommation recyclé dans une structure rétortable approuvée pour le contact direct avec les aliments. Les convertisseurs qui modernisent les lignes de décontamination et sécurisent l'approvisionnement en résine recyclée gagnent un avantage auprès des clients multinationaux qui fixent des objectifs de teneur en matières recyclées pour 2030.

Expansion rapide du segment des aliments pour animaux de compagnie

L'humanisation des animaux de compagnie favorise l'adoption de pochettes rétortables individuelles, qui offrent des signaux de fraîcheur, un contrôle des portions et des fonctionnalités d'ouverture facile. Les produits pour chats âgés avec encoches de déchirure et fermetures à glissière refermables illustrent le potentiel de la micro-segmentation. Les différences réglementaires, des exigences de test plus souples pour les aliments pour animaux que pour les aliments humains, accélèrent les cycles d'innovation. Les co-packeurs installent des lignes dédiées pour prévenir la contamination croisée, permettant aux marques plus petites de tirer parti du rétortage sans avoir besoin d'une infrastructure auditée par la FDA.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des équipements de rétortage | -0.4% | Mondial, aigu dans les marchés émergents | Court terme (≤2 ans) |

| Défis de recyclage dus aux structures multicouches | -0.5% | Europe et Amérique du Nord, Asie-Pacifique en croissance | Moyen terme (2-4 ans) |

| Résistance thermique limitée aux températures extrêmes | -0.3% | Climats tropicaux et désertiques dans le monde entier | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en feuille d'aluminium | -0.3% | Corridors d'approvisionnement Europe, Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des équipements de rétortage

Les lignes automatisées de remplissage et de scellage de pochettes coûtent entre 180 000 et 280 000 USD pour une production modeste de 60 pochettes par minute. Les transformateurs incapables de financer de tels équipements ont souvent recours à des accords de co-packing, qui érodent les marges jusqu'à 25 %. Les systèmes chinois semi-automatisés à bas prix (9 800–12 800 USD) réduisent le coût d'entrée mais délivrent des taux d'échec au scellage supérieurs à 2 %, disqualifiant le produit pour les achats multinationaux. Les barrières de capital bifurquent ainsi le marché entre les convertisseurs à grand volume et les acteurs de niche premium.

Défis de recyclage dus aux structures multicouches

Les stratifiés aluminium-polyoléfine résistent à la séparation mécanique et par solvant, condamnant la plupart des pochettes post-consommation à la mise en décharge ou à l'incinération. Les trieurs municipaux détectent rarement les fines couches de feuille, et seulement 5 % des emballages flexibles en aluminium sont recyclés en Europe.[4]European Aluminium, "Taux de recyclage et frais de responsabilité élargie des producteurs," european-aluminium.eu Les marques qui se tournent vers des revêtements à l'oxyde de silicium ou ORMOCER acceptent une baisse de 10 à 15 % des performances de barrière, raccourcissant la durée de conservation mais évitant les frais d'élimination élevés. Les percées technologiques, telles que le délaminage au dioxyde de carbone supercritique, restent confinées aux déchets post-industriels, laissant un écart important avant d'atteindre une véritable circularité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formats debout stimulent la visibilité en rayon

Les formats debout représentaient 62,95 % de la demande en 2025. Les détaillants privilégient le format pour ses graphismes personnalisables et ses facings efficaces, tandis que les marques exploitent les panneaux façonnés pour une prise ergonomique et un contrôle du versement. Les pochettes plates, qui progressent à 5,42 % jusqu'en 2031, servent la restauration collective institutionnelle, les contrats militaires et l'aide humanitaire, où l'empilabilité et la densité sur palette priment sur l'attrait en rayon. Le Département de la Défense des États-Unis autorise désormais les pochettes rétortables plates dans les rations de repas prêts à manger, améliorant l'efficacité de la charge utile sur les vols de transport. Les convertisseurs dédient généralement des lignes séparées à chaque format, car les cols de formage et les mâchoires de scellage ne sont pas interchangeables. Les pochettes façonnées introduites pour les aliments pour bébés en 2024 ont stimulé les ventes de 9 % en minimisant les déversements lors de l'alimentation à une main. Malgré des coûts d'outillage plus élevés, les designs façonnés commandent des primes de prix de 20 à 30 %, les rendant attractifs aux prix de détail supérieurs à 3,00 USD. La taille du marché des emballages en pochettes rétortables pour les variantes debout devrait s'étendre régulièrement à mesure que les supermarchés allouent davantage d'espace dans leurs rayons ambiants aux plats préparés premium. Les configurations plates resteront cruciales là où le coût logistique par calorie transportée est la mesure principale, soulignant un paysage à double format.

Les pochettes debout de deuxième génération présentent des fenêtres transparentes et des vernis mats qui compensent la perception « industrielle » longtemps associée aux pochettes en feuille. Les laminateurs avancés intègrent des antennes de communication en champ proche sous les couches d'impression sans compromettre l'intégrité du scellage, reliant les acheteurs à des vidéos de recettes et à des données d'approvisionnement. Ces ajouts intelligents sont coûteux aujourd'hui, mais sont de plus en plus adoptés par les gammes premium de marques distributeurs qui cherchent à égaler la présentation des marques nationales. Au sein du marché des emballages en pochettes rétortables, les convertisseurs régionaux qui installent des presses numériques captent les commandes à tirage court pour les cuisines ethniques et les saveurs à durée limitée, un gisement de revenus précédemment servi par des pots rigides. Pendant ce temps, les pochettes plates conservent un avantage matériel dans les largages aériens à haute altitude pour les secours humanitaires, où la stabilité aérodynamique et la résistance aux perforations sont critiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : le carton monte en puissance alors que la durabilité remodèle les spécifications

Sur le marché des emballages en pochettes rétortables, le polypropylène détenait une part de 27,88 % en 2025, porté par ses propriétés de scellage fiables et un approvisionnement mondial en résine régulier. Cependant, les détaillants commencent à privilégier les stratifiés à base de carton, acceptant une durée de conservation de 18 mois, par opposition à la norme de 24 mois pour les pochettes entièrement plastiques. Cette transition est largement motivée par le fait que 67 % des acheteurs européens privilégient le recyclabilité à la durée de conservation pour les aliments ambiants. En perspective, le carton est appelé à croître à un TCAC robuste de 5,48 % jusqu'en 2031. La conception innovante AmFiber d'Amcor substitue la couche extérieure traditionnelle en polyester par un carton avec revêtement barrière. Ce changement réduit non seulement l'utilisation du plastique de 60 %, mais assure également la durabilité, résistant à des températures de 121 °C pendant 50 minutes — un exploit idéal pour l'emballage de ragoûts de légumes, de plats de pâtes et de sauces pour aliments pour animaux de compagnie.

Le revêtement à base d'eau de Billerud de 2024 a réalisé des avancées significatives, réduisant la transmission d'humidité à seulement 5 g/m²-jour. Cette avancée ouvre la voie aux pochettes en fibre au-delà des simples mélanges secs. Il convient toutefois de noter que la condensation lors du refroidissement en rétortage présente un risque, pouvant dégrader la barrière à l'humidité dans les garnitures à très faible teneur en humidité. Les aspects financiers sont favorables ; une prime de prix au détail de 20 à 30 % sur les produits au-dessus de 4,00 USD se traduit par une augmentation absolue des coûts inférieure à 10 %. Cette stratégie permet aux marques premium d'attirer les acheteurs soucieux de durabilité tout en maintenant leurs marges bénéficiaires.

Par type de fermeture : la refermabilité par glissière redéfinit la commodité

Les encoches de déchirure représentaient 40,78 % des fermetures en 2025 car elles s'intègrent parfaitement dans les lignes de remplissage à un coût négligeable. Pourtant, les systèmes à glissière devraient s'étendre de 6,29 % jusqu'en 2031, à mesure que les consommateurs associent la refermabilité à la fraîcheur et au contrôle des portions. La fermeture à glissière en polyéthylène téréphtalate haute température de Coveris résiste à 121 °C sans déformation du profil, permettant de multiples refermetures dans les produits rétortables humides. Les becs verseurs capturent les catégories liquides, telles que les soupes, les sauces et les gels énergétiques, offrant un dosage contrôlé et une utilisation à une main. Les becs verseurs résistants aux enfants conformes aux normes de la Commission de sécurité des produits de consommation ouvrent des perspectives dans les nettoyants concentrés et les médicaments pédiatriques.

Les bouchons à clapet servent la nutrition sportive premium et les substituts de repas à emporter, mais ajoutent 0,03 à 0,04 USD par emballage, limitant l'adoption en dessous des prix de détail de 3,00 USD. La taille du marché des emballages en pochettes rétortables pour les variantes à glissière devrait continuer à s'étendre à mesure que les propriétaires d'animaux de compagnie demandent des sauces individuelles refermables et que les consommateurs seniors recherchent des fonctionnalités d'ouverture facile. Des mises à niveau d'équipements sont essentielles ; l'installation d'un applicateur de glissière en ligne peut réduire le débit de 8 à 10 %, mais les convertisseurs compensent le ralentissement par des primes de prix et la fidélité des clients. Les fermetures hybrides, encoche de déchirure plus glissière, émergent pour les emballages institutionnels, permettant une ouverture rapide en cuisine tout en conservant les restes.

Par structure de couches : les configurations à cinq couches équilibrent barrière et coût

Les stratifiés à trois couches — polyester/feuille d'aluminium/polypropylène — représentaient 46,12 % du volume de 2025, offrant une voie rentable vers une durée de conservation de 18 mois. Les constructions à cinq couches progressent de 5,95 % jusqu'en 2031, à mesure que les marques recherchent des garanties de 24 mois sans feuille d'aluminium. Une conception typique à cinq couches utilise le polyester pour l'impression, une couche de liaison pour l'adhésion, le nylon-MXD6 pour la couche barrière, une deuxième couche de liaison et le polypropylène coulé pour le scellage. La co-extrusion combine désormais ces couches en un seul passage, réduisant le temps de laminage de 30 % et améliorant l'adhésion intercouche, mais elle exige un investissement en capital de plus de 2 millions USD.

Les designs à quatre couches offrent un juste milieu, échangeant une perte de barrière de 10 à 15 % contre des économies de matériaux. Les structures à sept et neuf couches sont conçues pour les produits pharmaceutiques et les dispositifs médicaux nécessitant des barrières redondantes, comme spécifié dans la norme ISO 11607. Chaque couche supplémentaire ajoute environ 0,015 USD au coût unitaire et réduit la vitesse de ligne de 8 à 12 %, ce qui est acceptable lorsque les prix de détail dépassent 5,00 USD. Au sein du marché des emballages en pochettes rétortables, les convertisseurs capables de co-extrusion multi-postes sécurisent des contrats à long terme avec des entreprises alimentaires multinationales qui souhaitent des spécifications mondiales cohérentes. Les acteurs régionaux plus petits se concentrent sur les formats à trois couches pour les appels d'offres gouvernementaux où le prix l'emporte sur les maximums de durée de conservation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le segment pharmaceutique s'accélère sous l'effet de la demande de systèmes barrières stériles

Les applications alimentaires dominaient 2025 avec une part de 58,25 %, tirant parti d'une réduction de poids de 40 à 50 % par rapport aux boîtes et éliminant le transfert de goût métallique. La catégorie pharmaceutique, qui devrait s'étendre à 5,61 % jusqu'en 2031, utilise les pochettes rétortables comme systèmes barrières stériles pour les seringues préremplies et les kits d'implants. Les convertisseurs valident les barrières à l'oxygène et à l'humidité conformément à la norme ISO 11607, en tirant parti de leur expertise existante dans le scellage à haute température. Les boissons telles que l'eau de coco à longue conservation et les laits d'origine végétale utilisent des pochettes avec bec verseur pour la portabilité ; cependant, la faible viscosité des liquides nécessite la conception à double scellage de Cryovac pour garantir l'intégrité hermétique pendant le rétortage.

Les aliments pour animaux de compagnie migrent rapidement — les entrées premium pour chats dans des pochettes façonnées avec fermeture à glissière commandent des primes de 15 à 25 % par rapport aux boîtes. Les lubrifiants industriels et les produits agrochimiques utilisent le rétortage pour la logistique en températures extrêmes, tandis que les cosmétiques emploient des pochettes façonnées pour des sérums en dose unique distribués dans les kits d'agrément des avions. La part du marché des emballages en pochettes rétortables pour les dispositifs médicaux restera de niche mais lucrative, en raison des barrières de conformité et de la faible tolérance aux défaillances.

Analyse géographique

L'Asie-Pacifique a contribué à 39,75 % des revenus de 2025, ancrée par la Chine et l'Inde où les modes de vie urbains stimulent la demande de repas pratiques et une infrastructure de chaîne du froid limitée favorise les formats ambiants. Les parcs alimentaires soutenus par les gouvernements regroupent les convertisseurs, les fabricants d'équipements et les propriétaires de marques, réduisant les coûts de transport et permettant des productions en flux tendu. La population vieillissante du Japon achète des pochettes debout premium avec des fenêtres transparentes et des codes QR fournissant des conseils de préparation, tandis que le service militaire obligatoire en Corée du Sud soutient la consommation institutionnelle de pochettes plates. Les limites strictes chinoises sur les migrations de matériaux au contact des aliments effectives en 2024 consolident le marché des emballages en pochettes rétortables vers des fournisseurs certifiés pouvant investir dans des équipements analytiques, élevant les niveaux de qualité de référence.

Le Moyen-Orient et l'Afrique devraient croître à 6,92 % jusqu'en 2031, la croissance la plus rapide au monde. Les pays du Conseil de coopération du Golfe dépensent plus de 45 milliards USD annuellement en importations alimentaires et stockent des repas à longue conservation pour des réserves stratégiques. La nouvelle usine de films barrières de Mondi en Turquie approvisionne les convertisseurs régionaux, réduisant la dépendance aux fournisseurs de feuilles éloignés et permettant des structures sans aluminium adaptées au climat désertique. Les initiatives d'alimentation scolaire en Afrique subsaharienne imposent des aliments fortifiés transformés localement dans des pochettes rétortables, garantissant une demande de base dans le cadre des appels d'offres gouvernementaux. La rareté des capitaux reste le principal frein ; les lignes semi-automatisées satisfont les volumes actuels mais contraignent la compétitivité à long terme en termes de coût unitaire.

L'Amérique du Nord maintient un volume important grâce aux plats prêts à manger, aux aliments premium pour animaux de compagnie et aux rations du Département de la Défense. Des marques américaines telles que Campbell's installent des lignes debout à haute barrière pour servir les 23 % des ménages qui privilégient la commodité à la cuisine maison. Le Mexique, tirant parti des avantages tarifaires de l'ACEUM, émerge comme un hub de délocalisation de proximité alimentant les centres de distribution du sud-ouest des États-Unis. La croissance européenne ralentit sous l'effet des frais de responsabilité élargie des producteurs qui pénalisent les stratifiés non recyclables ; les marques acceptent une durée de conservation de 18 mois dans les pochettes mono-matériaux pour éviter des pénalités de 0,50 à 0,80 EUR/kg. L'Italie et l'Espagne développent des pochettes d'huile d'olive et de sauce tomate pour l'exportation, capitalisant sur les attributs d'authenticité méditerranéenne. Les progrès en Amérique du Sud se concentrent sur le Brésil et l'Argentine où la grande distribution moderne gagne des parts, bien que la volatilité des devises complique les achats de film importé.

Paysage concurrentiel

Le marché des emballages en pochettes rétortables présente un niveau modéré de fragmentation. Amcor, Sealed Air et Mondi s'appuient sur des chimies de laminage exclusives, des équipes mondiales de support technique et des contrats pluriannuels avec des entreprises alimentaires multinationales. Le nouveau site de Constantia Flexibles à Dubaï signale des stratégies de localisation régionale qui contournent les droits d'importation et raccourcissent les délais de livraison.

La différenciation technologique s'élargit. Les convertisseurs qui investissent dans des presses numériques remportent des commandes en édition limitée que les formats rigides détenaient autrefois. Les étiquettes de communication en champ proche et les indicateurs temps-température étendent la fonctionnalité du simple conditionnement passif à un engagement riche en données, ouvrant de nouveaux flux de revenus dans le marketing de fidélité et la conformité de la chaîne du froid. Les données de brevets indiquent une augmentation des revêtements barrières sans aluminium, des fermetures à glissière compatibles avec le rétortage et des matrices de formage de pochettes façonnées. Pendant ce temps, les acteurs régionaux en Asie du Sud-Est et en Amérique latine déploient des équipements chinois qui coûtent 30 à 40 % moins cher que les lignes occidentales, ciblant les aliments biologiques pour bébés et les kits de repas ethniques, où les petits lots commandent des marges élevées. Leur agilité en matière de prix maintient la pression sur les multinationales pour qu'elles accélèrent les programmes de réduction des coûts tout en maintenant des objectifs stricts d'intégrité de scellage.

Les acteurs du marché mesurent de plus en plus leur succès par les progrès accomplis vers les mandats de teneur en matières recyclées de 2030. Ceux qui ne disposent pas de capacité de décontamination pour la résine recyclée de qualité alimentaire risquent d'être exclus des appels d'offres des marques. En conséquence, l'allocation de capital se déplace de la capacité brute d'extrusion vers des étapes avancées de nettoyage, de désodorisation et de mélange d'additifs. Les acteurs capables de livrer des pochettes mono-matériaux qui réussissent les tests de tri de l'Association des Recycleurs de Plastique et résistent encore à une stérilisation à 121 °C captureront le volume futur à mesure que les régulateurs resserrent les définitions de recyclabilité.

Leaders de l'industrie des emballages en pochettes rétortables

Amcor PLC

Constantia Flexibles

Tetra Pak International SA

Mondi PLC

Coveris Holdings SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Mondi, leader mondial en emballages durables et papier, s'est associé à Proquimia pour introduire des pochettes debout à base de papier spécialement conçues pour les tablettes de lave-vaisselle en Espagne et au Portugal.

- Septembre 2024 : Mondi a finalisé une installation de films barrières de 85 millions USD en Turquie, ajoutant une capacité annuelle de 15 000 tonnes de film métallisé destinée aux marchés du rétortage.

- Août 2024 : Huhtamaki a acquis Elif Plastik de Turquie pour 120 millions EUR (135 millions USD), étendant sa portée sur le marché des pochettes rétortables au Moyen-Orient.

- Juillet 2024 : Amcor a lancé AmFiber, une pochette rétortable à base de papier réduisant l'utilisation du plastique de 60 % tout en conservant des performances à 121 °C.

Portée du rapport mondial sur le marché des emballages en pochettes rétortables

L'industrie des emballages en pochettes rétortables désigne le marché des pochettes flexibles et résistantes à la chaleur conçues pour le conditionnement d'aliments et de boissons prêts à consommer ou transformés, de produits pharmaceutiques, d'aliments pour animaux de compagnie et d'autres produits. Ces pochettes sont conçues pour résister aux processus de stérilisation à haute température, garantissant la sécurité des produits et une durée de conservation prolongée.

Le rapport sur l'industrie des emballages en pochettes rétortables est segmenté par type (pochette debout, pochette plate), matériau (polypropylène, polyester, feuille d'aluminium, film de polypropylène coulé, carton, autres matériaux), type de fermeture (bec verseur, fermeture à glissière, encoche de déchirure, bouchon à clapet, autres types de fermeture), structure de couches (3 couches, 4 couches, 5 couches, plus de 5 couches), utilisateur final (alimentation, boissons, pharmaceutique, aliments pour animaux de compagnie, autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pochette debout |

| Pochette plate |

| Polypropylène |

| Polyester |

| Feuille d'aluminium |

| Film de polypropylène coulé |

| Carton |

| Autres matériaux |

| Bec verseur |

| Fermeture à glissière |

| Encoche de déchirure |

| Bouchon à clapet |

| Autres types de fermeture |

| 3 couches |

| 4 couches |

| 5 couches |

| Plus de 5 couches |

| Alimentation |

| Boissons |

| Pharmaceutique |

| Aliments pour animaux de compagnie |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Pochette debout | ||

| Pochette plate | |||

| Par matériau | Polypropylène | ||

| Polyester | |||

| Feuille d'aluminium | |||

| Film de polypropylène coulé | |||

| Carton | |||

| Autres matériaux | |||

| Par type de fermeture | Bec verseur | ||

| Fermeture à glissière | |||

| Encoche de déchirure | |||

| Bouchon à clapet | |||

| Autres types de fermeture | |||

| Par structure de couches | 3 couches | ||

| 4 couches | |||

| 5 couches | |||

| Plus de 5 couches | |||

| Par utilisateur final | Alimentation | ||

| Boissons | |||

| Pharmaceutique | |||

| Aliments pour animaux de compagnie | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des emballages en pochettes rétortables d'ici 2031 ?

Le marché devrait atteindre 6,97 milliards USD d'ici 2031.

Quelle région devrait enregistrer la croissance la plus rapide dans les pochettes rétortables jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 6,92 %, le plus élevé de toutes les régions.

Pourquoi les marques se tournent-elles vers des structures de pochettes rétortables sans aluminium ?

Les designs sans aluminium réduisent les coûts des matériaux, permettent l'utilisation au micro-ondes et évitent les frais élevés de responsabilité élargie des producteurs imposés sur les stratifiés non recyclables.

Comment le nylon-MXD6 améliore-t-il les performances des pochettes rétortables ?

Lorsqu'il est stratifié avec du polypropylène, le nylon-MXD6 délivre des taux de transmission d'oxygène très faibles qui prolongent la durée de conservation ambiante à 24 mois pour les aliments sensibles à l'oxydation.

Quel facteur limite les petits transformateurs dans l'installation d'équipements de pochettes rétortables ?

Les lignes automatisées de remplissage et de scellage coûtent entre 180 000 et 280 000 USD, constituant une barrière de capital substantielle par rapport aux lignes de contenants rigides.

Quel type de fermeture gagne le plus d'élan dans les applications premium ?

Les fermetures à glissière s'étendent le plus rapidement car la refermabilité est synonyme de fraîcheur et favorise le contrôle des portions.

Dernière mise à jour de la page le: