Taille et part du marché de l'emballage en carton ondulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 205.74 Milliards de dollars |

| Taille du Marché (2031) | 247.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en carton ondulé par Mordor Intelligence

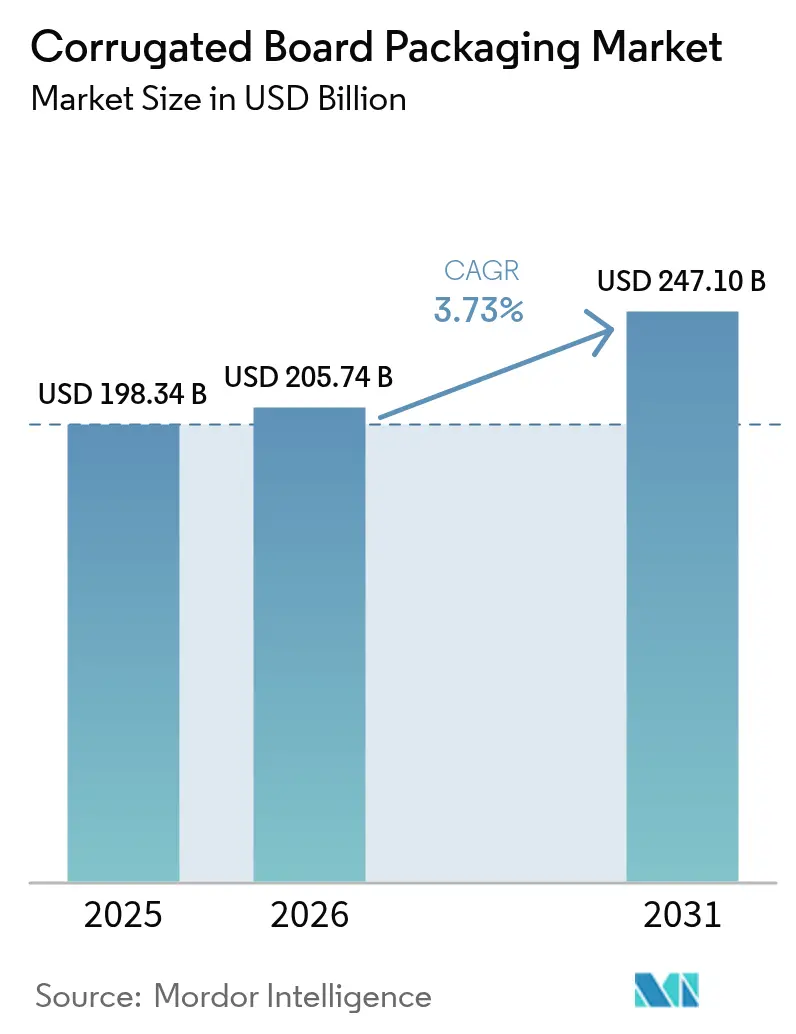

La taille du marché de l'emballage en carton ondulé en 2026 est estimée à 205,74 milliards USD, en croissance par rapport à la valeur de 2025 de 198,34 milliards USD, avec des projections pour 2031 montrant 247,1 milliards USD, croissant à un CAGR de 3,73 % sur la période 2026-2031.

L'expansion mesurée reflète la substitution des plastiques imposée par les politiques publiques, la croissance rapide des volumes du commerce électronique et l'adoption accélérée des outils de fabrication numériques et basés sur l'IA. La pression réglementaire, portée par le règlement de l'Union européenne relatif aux emballages et aux déchets d'emballages ainsi que par cinq lois américaines de Responsabilité Élargie des Producteurs à l'échelle des États, accélère la demande en fibres alors que les propriétaires de marques se tournent vers des formats facilement recyclables. La tension du côté de l'offre — causée par la volatilité des prix du vieux carton ondulé (OCC) et des coûts énergétiques — soutient la discipline tarifaire, tandis que les technologies en aval, telles que les presses hybrides numérique-flexo, ouvrent des opportunités de personnalisation de masse. L'avantage concurrentiel se déplace vers les producteurs intégrés verticalement, capables de sécuriser la fibre brute, d'investir dans des usines économes en énergie et de déployer l'optimisation de la conception de boîtes assistée par l'IA.

Principaux enseignements du rapport

- Par type de matériau, le carton caisse recyclé a capté 55,05 % de la part de marché de l'emballage en carton ondulé en 2025 ; les grades de fibres issues de déchets agricoles devraient se développer à un CAGR de 6,54 % jusqu'en 2031.

- Par style de boîte, les boîtes à fentes traditionnelles détenaient une part de 32,05 % en 2025, tandis que les boîtes de type dossier sont prêtes à enregistrer un CAGR de 5,48 % à mesure que les spécifications du commerce électronique évoluent.

- Par secteur d'utilisation final, les applications alimentaires dominaient avec une part de 30,92 % de la taille du marché de l'emballage en carton ondulé en 2025, tandis que l'exécution des commandes du commerce électronique devrait progresser à un CAGR de 8,12 % jusqu'en 2031.

- Par type de carton, les formats simple cannelure représentaient une part de 65,05 % en 2025 ; les cartons double cannelure devraient afficher un CAGR de 5,93 % jusqu'en 2031.

- Par technologie d'impression, la flexographie conservait une part de 58,10 % en 2025, mais les presses numériques progressent à un CAGR de 5,12 % portées par la demande de personnalisation en petites séries.

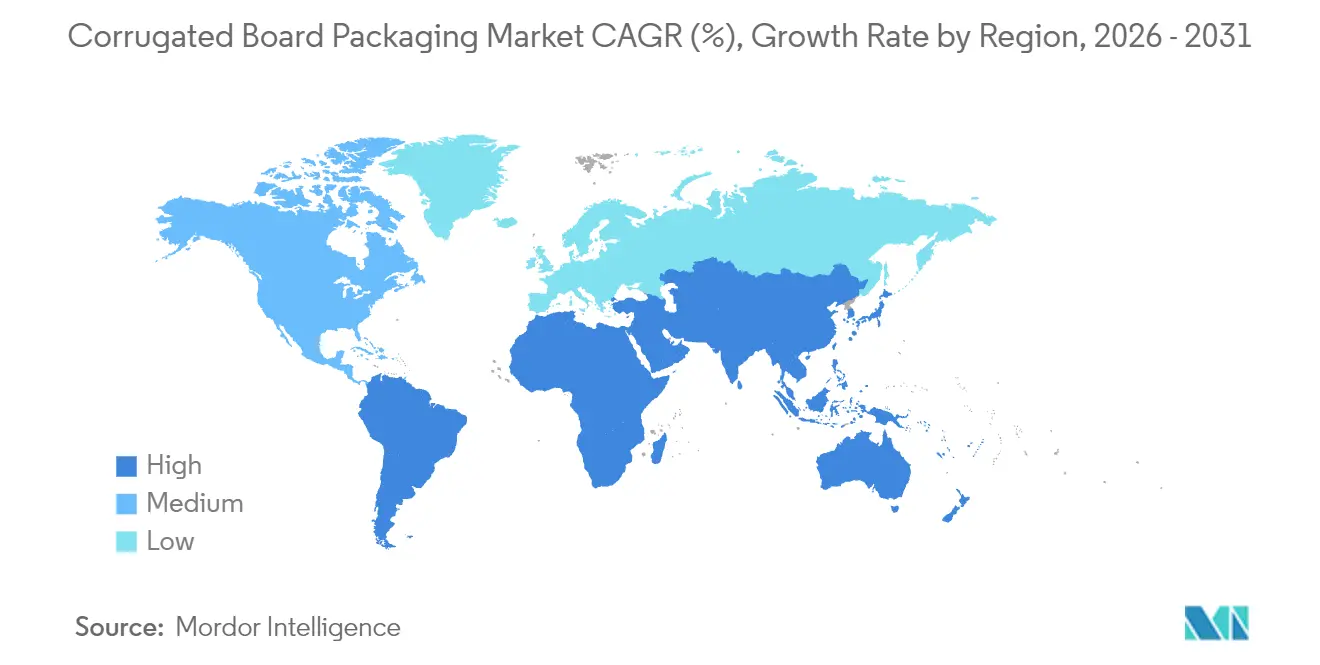

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 39,85 % du marché de l'emballage en carton ondulé en 2025, tandis que l'Amérique du Sud devrait enregistrer le CAGR le plus rapide à 7,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'emballage en carton ondulé

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de matériaux écologiques | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Explosion des colis du commerce électronique | +1.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord comme cœurs | Court terme (≤ 2 ans) |

| Avancées des presses hybrides numériques et flexo | +0.8% | Amérique du Nord et UE, avec déversement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Économie du carton caisse allégé | +0.6% | Régions manufacturières mondiales | Long terme (≥ 4 ans) |

| Optimisation de la conception de boîtes assistée par l'IA | +0.4% | Cœur Asie-Pacifique, déversement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mise en pâte de fibres issues de déchets agricoles | +0.5% | Mondial, avec des gains précoces en Europe et en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de matériaux écologiques stimulent la substitution des fibres

Les nouvelles règles de recyclabilité font pencher les choix de matériaux d'emballage vers les fibres. L'exigence de l'UE que tous les emballages soient recyclables d'ici 2030, accompagnée de quotas minimaux de contenu recyclé pour les plastiques, a fait du carton ondulé l'option de conformité à faible risque. [1]Parlement européen, "Emballages et déchets d'emballages," europarl.europa.eu Cinq États américains imposent des barèmes de redevances qui récompensent les substrats recyclables, créant des avantages de coût allant jusqu'à 15 % par rapport aux formats plastiques. [2]International Paper, "Le paysage des lois américaines sur la Responsabilité Élargie des Producteurs en matière d'emballages," internationalpaper.com Les marques accélèrent les changements de spécifications car les délais de retard des infrastructures de recyclage du plastique dépassent l'échéance de 2030. Le taux de récupération du carton ondulé de 71-76 % simplifie les pistes d'audit, soutient les engagements ESG des entreprises et limite l'exposition aux pénalités. Les opérateurs d'usines signalent que les délais de commande pour les unités de gestion des stocks (SKU) à base de fibres se raccourcissent de deux semaines à mesure que les transformateurs réoutillent leurs lignes pour répondre aux exigences des tableaux de bord des distributeurs.

L'explosion des colis du commerce électronique remodèle les spécifications d'emballage

Les volumes mondiaux d'expédition du commerce électronique sont passés de 220 milliards de colis en 2024 à un chiffre projeté de 340 milliards d'ici 2029, élevant les priorités fonctionnelles telles que la résistance aux chutes et l'efficacité du poids volumétrique. Les cartons double cannelure et micro-cannelure représentent désormais plus d'un quart des colis expédiés via les principaux intégrateurs. Les fournisseurs d'équipements répondent avec des systèmes de fabrication de boîtes à la demande qui réduisent la main-d'œuvre de 40 % tout en diminuant les besoins en matériaux de rembourrage, réduisant ainsi le coût des matériaux par commande de 15 %. Les opérateurs de commerce par abonnement spécifient des intérieurs imprimables pour la narration de marque, ce qui augmente davantage le chargement des graphiques imprimés numériquement à l'intérieur du conteneur d'expédition. Ces évolutions cimentent le rôle du carton ondulé à la fois comme support de transport et surface de marketing.

Les avancées des presses hybrides numériques et flexo permettent la personnalisation de masse

Les lignes hybrides combinant des moteurs numériques CMYK avec des stations flexo à haute vitesse réduisent les temps de changement à moins de cinq minutes et permettent des longueurs de tirage de 100 boîtes sans pénalités de coût. Les fournisseurs d'encres ont introduit des formulations à base d'eau conformes aux réglementations sur le contact alimentaire, permettant l'impression directe plaque-à-boîte pour les clients de l'épicerie. Les transformateurs gagnent en agilité pour servir des campagnes promotionnelles et des SKU saisonniers sans inventaire de feuilles pré-imprimées. Une adoption plus large est attendue à mesure que le coût d'investissement par ligne hybride descend en dessous de 4 millions USD, soit 30 % de moins qu'en 2023. L'intégration de suites de gestion des couleurs assistées par l'IA maintient les tolérances delta-E en dessous de 2,0, assurant la cohérence graphique entre les usines.

L'optimisation de la conception de boîtes assistée par l'IA réduit la consommation de matériaux

Les algorithmes d'apprentissage automatique simulent les performances à la compression sur différents profils de cannelure et hauteurs d'empilage, permettant aux transformateurs de réduire le poids du carton de 8 à 10 % sans compromettre la résistance à l'écrasement des bords. Les systèmes de vision détectent les défauts de ligne de pliage à des vitesses de 250 m/min, réduisant les taux de rebuts. Les modules de maintenance prédictive réduisent les arrêts non planifiés de 12 % et prolongent la durée de vie des rouleaux des onduleuses. Les premiers adopteurs signalent des économies annuelles dépassant 3 millions USD sur des empreintes de production de taille moyenne, tout en améliorant la compatibilité au recyclage grâce à la réduction des stratifications de matériaux mixtes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des plastiques réutilisables et des conteneurs réutilisables (RPC) | -0.8% | Amérique du Nord et UE, avec un focus sur le secteur de la distribution | Court terme (≤ 2 ans) |

| Volatilité des prix de l'OCC et de l'énergie | -1.1% | Régions manufacturières mondiales | Court terme (≤ 2 ans) |

| Plafonds d'intensité électrique des onduleuses | -0.3% | UE et marchés réglementés | Moyen terme (2-4 ans) |

| Limites de prélèvement d'eau industrielle dans les usines | -0.4% | Régions en stress hydrique dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption des plastiques réutilisables et des conteneurs réutilisables (RPC) met à l'épreuve la demande à usage unique

Les distributeurs élargissent leurs parcs de conteneurs en plastique réutilisables (RPC) pour les produits frais et la viande car ils réduisent les pertes et diminuent la main-d'œuvre en magasin. La France, l'Allemagne et la Corée du Sud ont instauré des quotas de réutilisation ou des systèmes de consigne favorisant les caisses durables par rapport au carton ondulé à usage unique. Les réseaux de lavage automatisés réduisent le coût par rotation des RPC en dessous de 0,25 USD lorsque le nombre de cycles dépasse 25, ce qui est inférieur aux unités à usage unique pour des chaînes d'approvisionnement en produits frais prévisibles. Les transformateurs de carton ondulé défendent leur part de marché grâce à des revêtements résistants à l'humidité à haute barrière et des languettes de verrouillage inviolables, mais subissent une pression sur les marges dans les circuits à fort débit.

La volatilité des prix de l'OCC et de l'énergie comprime les marges de fabrication

Les prix de l'OCC ont augmenté de 7,10 USD par tonne en glissement annuel en janvier 2025 dans un contexte de resserrement de l'offre de papier récupéré lié aux goulots d'étranglement logistiques et à la demande concurrente des usines asiatiques. [3]Équipe éditoriale, "Le marché du vieux carton ondulé augmente de 0,40 USD/TONNE," RecycleNet, recyclenet.com Les prix spot de l'électricité en Europe ont dépassé 150 EUR/MWh durant l'hiver 2024-25, faisant augmenter les coûts d'exploitation des onduleuses jusqu'à 28 USD par tonne courte. Les usines dans l'incapacité de répercuter les surcharges signalent une contraction de la marge d'EBITDA de 180 points de base. Les grands groupes intégrés contrent la volatilité par des projets de production d'énergie captive et des couvertures sur les achats de fibres, élargissant l'écart de coût par rapport aux fournisseurs de feuilles indépendants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la fibre recyclée conserve la tête, mais les essais à base de déchets agricoles s'accélèrent

Les grades recyclés représentaient 55,05 % de la part de marché de l'emballage en carton ondulé en 2025, portés par des réseaux de collecte matures et des structures de redevances EPR favorables. Le segment devrait croître à un CAGR de 4,56 % à mesure que les propriétaires de marques relèvent leurs seuils de contenu post-consommateur. Le liner Kraft vierge conserve sa pertinence pour les cartons d'exportation lourds, mais sa part en volume continue de s'éroder. Les pâtes de paille de blé, d'enveloppe de riz et de tige de tomate entrent dans des pilotes commerciaux ; les travaux de laboratoire montrent des gains de résistance à la traction allant jusqu'à 25 % par rapport à la pâte recyclée conventionnelle. L'investissement dans des unités de mise en pâte régionales décentralisées est crucial pour contrôler l'humidité des matières premières et les coûts logistiques. Une montée en échelle réussie permettrait de tempérer les cycles de prix de l'OCC et de diversifier l'approvisionnement en fibres, renforçant la résilience de la chaîne d'approvisionnement.

Les pâtes de déchets agricoles offrent également des gains environnementaux, réduisant l'intensité carbone de 20 à 25 % par rapport à la fibre de bois vierge car elles contournent les étapes de récolte forestière. Les premiers adopteurs en Italie et en Inde intègrent des déchets agricoles à des taux de mélange de 15 à 20 % sans modifier les réglages des onduleuses. Bien que les cadres de certification pour la conformité au contact alimentaire restent naissants, les producteurs s'attendent à un alignement réglementaire d'ici 2027. Ces innovations signalent que le marché de l'emballage en carton ondulé passera d'une narration binaire vierge-versus-recyclé à un portefeuille multi-fibres plus large, renforçant son adaptabilité aux contraintes de ressources régionales.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par style/construction de boîte : les boîtes de type dossier surpassent les standards à fentes

Les conteneurs à fentes régulières traditionnels (RSC) détenaient une part de 32,05 % en 2025, mais les formats de type dossier devraient croître à un CAGR de 5,48 % jusqu'en 2031, portés par les propriétaires de marques du commerce électronique recherchant des designs à montage rapide qui améliorent l'expérience de déballage. Les équipements de montage automatisés traitent les styles de type dossier à 35 boîtes/minute, soit 40 % plus rapidement que les lignes RSC manuelles, permettant aux centres de distribution de réaliser des économies de main-d'œuvre significatives. Dans le contexte de la taille du marché de l'emballage en carton ondulé, cette évolution se traduit par un chiffre d'affaires incrémentiel de 8,9 milliards USD entre 2026 et 2031.

Les boîtes à fentes conservent des avantages en termes de coût là où l'efficacité du volume et la palettisation sont primordiales, comme dans la distribution de pièces détachées industrielles. Les boîtes télescopes et à cadre rigide occupent des créneaux haut de gamme, notamment pour l'électronique de luxe, où l'esthétique visuelle et la prévention des écrasements l'emportent sur le coût des matériaux. Les constructions de type dossier prêtes pour l'impression numérique intègrent de plus en plus des bandes de déchirure et des scellés réutilisables, s'alignant sur les flux logistiques omnicanaux. L'évolution du paysage constructif illustre comment les critères de performance, les capacités d'automatisation et l'engagement des consommateurs influencent conjointement les tendances de spécification au sein du marché de l'emballage en carton ondulé.

Par secteur d'utilisation final : le commerce électronique réduit l'écart avec le leadership de l'alimentaire

L'emballage alimentaire représentait 30,92 % de la taille du marché de l'emballage en carton ondulé en 2025, soutenu par des revêtements résistants à l'humidité satisfaisant les normes de contact de la FDA et maintenant la fraîcheur des produits. La croissance se stabilise à un CAGR de 3,12 % à mesure que les circuits de grande distribution arrivent à maturité. À l'inverse, les applications du commerce électronique et de la logistique d'exécution devraient se développer à un CAGR de 8,12 %, ajoutant 13,4 milliards USD de valeur incrémentielle d'ici 2031. Les coffrets d'abonnement, la mode en vente directe aux consommateurs et les livraisons d'électronique le jour même exigent tous des boîtes adaptées à la taille, protectrices et personnalisables à l'image de la marque.

Les expéditions de soins de santé nécessitent des fenêtres de sérialisation et des rubans inviolables, avec des procédures de validation strictes générant des prix premium. Les utilisateurs industriels se tournent des caisses en bois vers des alternatives en carton ondulé triple cannelure, attirés par des économies de poids de 30 % qui réduisent les coûts de fret. Ces dynamiques confirment que la diversification des utilisations finales renforce les opportunités de croissance structurelle pour le marché de l'emballage en carton ondulé.

Par type de carton : la double cannelure gagne des parts grâce à l'économie de performance

Les feuilles simple cannelure sont restées dominantes avec une part de 65,05 % en 2025, mais les options double cannelure devraient croître à un CAGR de 5,93 % à mesure que les services de colis resserrent les normes de test de chute. L'incorporation de combinaisons de cannelures BC ou EB augmente la résistance à l'écrasement des bords jusqu'à 45 % tout en préservant les surfaces imprimables. La taille du marché de l'emballage en carton ondulé pour les constructions double cannelure devrait dépasser 79,6 milliards USD d'ici 2031.

Les grades triple cannelure concurrencent le contreplaqué pour les moteurs industriels lourds et les batteries. Pendant ce temps, les variantes micro-cannelure empiètent sur le territoire du carton pliant, offrant une rigidité supérieure et des graphiques adaptés au commerce électronique. Les producteurs investissant dans des onduleuses à changement rapide de cannelure peuvent passer de la cannelure B à la cannelure E en moins de 10 minutes, adaptant les profils de carton au mix de commandes et minimisant les stocks en cours de fabrication. Une telle flexibilité cimente le rôle du carton ondulé en tant que substrat multifonctionnel.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par technologie d'impression : le numérique s'accélère dans un contexte de domination de la flexographie

La flexographie a maintenu une part de 58,10 % en 2025 en raison de son débit inégalé sur les longues séries. Néanmoins, les presses numériques sont attendues à un CAGR de 5,12 % jusqu'en 2031, portant leur contribution au chiffre d'affaires à 15,10 % du marché de l'emballage en carton ondulé. La réduction des coûts de couverture d'encre, les changements de maquette à la volée et la réduction des stocks de plaques sous-tendent cette évolution.

Les installations de presses hybrides ont augmenté de 22 % en 2024, combinant des couleurs de base flexo avec des données variables numériques pour servir des campagnes de marketing personnalisées. Les encres numériques conformes au contact alimentaire franchissent les obstacles réglementaires et ouvrent de nouvelles perspectives de croissance dans les segments surgelés et réfrigérés. La sérigraphie et la lithographie restent des niches pour les finitions métalliques et les travaux photographiques ultra-haute résolution respectivement. Ensemble, ces choix technologiques reflètent une industrie migrant de la production de masse vers la personnalisation de masse à grande échelle.

Analyse géographique

L'Asie-Pacifique représentait 39,85 % du chiffre d'affaires mondial du marché de l'emballage en carton ondulé en 2025 et continue de tirer parti de l'intégration manufacturière et de l'approvisionnement en fibres à moindre coût. Nine Dragons Paper a étendu sa capacité annuelle à 25,37 millions de tonnes, ancrant la domination de l'offre régionale. Les mesures de relance de la Chine stimulent la consommation intérieure, tandis que les usines orientées vers l'exportation au Vietnam et en Malaisie desservent désormais les corridors commerciaux de la Ceinture et de la Route. L'investissement dans les quotas d'importation de papier récupéré encourage également des pilotes locaux de mise en pâte de déchets agricoles, atténuant la dépendance à l'OCC.

L'Amérique du Sud représente le corridor à la croissance la plus rapide, avec un CAGR de 7,05 % projeté jusqu'en 2031. Les expéditions de carton caisse au Brésil ont augmenté malgré des vents contraires macroéconomiques à mesure que les producteurs réalignaient leurs usines pour les marchés d'exportation. La nouvelle installation de Klabin au Paraná illustre les paris sur les capacités futures, tandis que les transformateurs chiliens et colombiens investissent dans l'automatisation des colleuses-plieuses pour répondre aux styles de boîtes du commerce électronique. L'autosuffisance en fibres, ancrée dans l'abondance de bagasse de canne à sucre et de plantations d'eucalyptus, positionne la région comme un futur hub d'approvisionnement en fibres de déchets agricoles.

L'Amérique du Nord et l'Europe affichent une croissance stable à un chiffre moyen, ancrée dans la conformité réglementaire et l'innovation à valeur ajoutée. Le mandat de recyclabilité de l'UE entré en vigueur en 2025 a déjà fait basculer 6 % des volumes d'emballages de transit en plastique vers le carton ondulé. Le rachat par International Paper pour 7,2 milliards USD de DS Smith étend son empreinte en matière d'emballage durable sur les deux continents et devrait générer des synergies de 600 à 700 millions USD d'ici 2027. Les modernisations des usines européennes privilégient les économies d'énergie, la ligne Oulu de Stora Enso affichant une intensité en gaz à effet de serre inférieure de 20 % à celle des machines à papier de génération précédente. Aux États-Unis, le taux de pénétration des presses numériques dépasse 18 % de la capacité d'impression en carton ondulé installée, accélérant la personnalisation de masse dans les biens de grande consommation.

Paysage réglementaire

La réglementation accélère l'adoption des emballages à base de fibres tout en durcissant les exigences de performance et de reporting pour les emballages en carton ondulé. Dans l'Union européenne, le règlement sur les emballages et les déchets d'emballages (PPWR), règlement (UE) 2025/40, entre en application le 12 août 2026, remplaçant la directive 94/62/CE et introduisant des mesures qui influencent les choix de spécification du carton ondulé, y compris la notation de recyclabilité et les redevances de responsabilité élargie du producteur (REP) éco-modulées. Le PPWR inclut également une contrainte d'espace vide (un seuil maximal d'espace vide), qui pousse les propriétaires de marques et les réseaux de traitement des commandes vers des conceptions en carton ondulé de taille adaptée et des outils d'optimisation des emballages.

La conformité au contact alimentaire continue de façonner le choix des revêtements et des additifs pour le carton ondulé utilisé dans les chaînes d'approvisionnement en denrées alimentaires et produits frais. Aux États-Unis, le papier et le carton utilisés pour les emballages alimentaires sont régis par les dispositions de contact alimentaire de la FDA dans les 21 CFR Parts 174-186, y compris le 21 CFR 176.180 pour les composants en contact avec des aliments secs. Parallèlement à l'action de l'UE, les cadres de responsabilité élargie du producteur (REP) continuent de s'étendre au niveau infranational en Amérique du Nord, augmentant la charge de conformité liée aux définitions de producteurs, à l'étiquetage et au reporting des redevances, qui varient selon les juridictions et influencent la manière dont les transformateurs et les propriétaires de marques structurent les contrats et la documentation d'emballage.

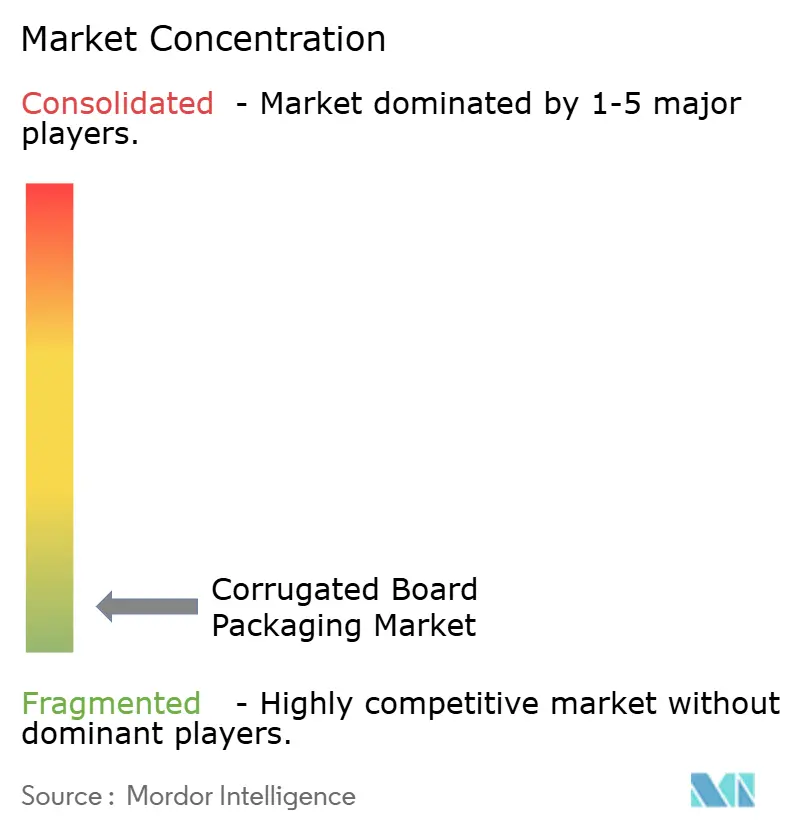

Paysage concurrentiel

Le marché de l'emballage en carton ondulé est caractérisé par une fragmentation. L'acquisition de DS Smith par International Paper et la formation de Smurfit WestRock ont augmenté la capacité combinée, mais des champions régionaux tels que Nine Dragons et Lee & Man préservent leurs parts grâce à des boucles de fibres captives et à des positions de coût de livraison plus faibles. L'intégration verticale sur les lignes de pâte, de papier et de transformation protège les grands acteurs de la volatilité de l'OCC et les positionne pour se conformer à des règles d'émissions de plus en plus strictes à un coût marginal plus faible.

L'adoption technologique est devenue un facteur de différenciation plus important que la seule échelle. L'emballage de palettes en papier Kraft Nertop 100 % recyclable de Smurfit WestRock remplace le film étirable en polyéthylène et réduit les émissions de portée 3 des clients, illustrant comment l'innovation produit alimente les segments à prix premium. Midland Paper Packaging exploite l'inspection optique guidée par l'IA pour réduire les chutes, illustrant les gains concurrentiels pour les transformateurs de niveau intermédiaire suffisamment agiles pour piloter de nouveaux outils. Le traitement des fibres de déchets agricoles favorise encore les usines régionales agiles, bien que les groupes internationaux aient commencé à établir des coentreprises stratégiques pour sécuriser l'approvisionnement.

La concurrence par les prix reste rationnelle car les pénuries d'énergie et de fibres favorisent des contrats à valeur ajoutée avec des clauses de répercussion. Les propriétaires de marques attribuent de plus en plus des contrats pluriannuels basés sur des indicateurs de recyclabilité et des tableaux de bord d'empreinte carbone, relevant la barre pour les participants dépourvus de capacités d'ACV internes. L'activité de fusions-acquisitions devrait se poursuivre à mesure que les producteurs recherchent une diversification géographique et des portefeuilles technologiques permettant de réduire les risques liés aux expositions réglementaires.

Leaders du secteur de l'emballage en carton ondulé

International Paper Company

Mondi Group

Smurfit WestRock

Sealed Air Corporation

Nine Dragons Paper (Holdings) Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte motivée par la conformité et les mises à niveau d'automatisation créent des dépenses autour du dimensionnement optimal, de profils de carton plus performants, et d'opérations d'usine gérées numériquement. Avec l'exigence d'espace vide du PPWR de l'UE entrant en application le 12 août 2026, l'argument en faveur du dimensionnement à la demande, de l'optimisation de la conception des boîtes et de la capacité micro-cannelure se renforce pour la distribution e-commerce et omnicanale, où l'efficacité dimensionnelle et la réduction des dommages sont des critères d'achat. Cela oriente les opportunités vers les transformateurs et fournisseurs d'équipements capables d'associer finition automatisée, changements rapides d'outillage et contrôle qualité piloté par les données, tout en aidant les propriétaires de marques à documenter la recyclabilité et la conformité des matériaux à travers des chaînes d'approvisionnement multi-pays.

L'activité en 2026 indique également où se concentrent les investissements en capacité et en capabilité. International Paper a annoncé une installation d'emballage durable de 225 millions USD, d'une superficie de 468 000 pieds carrés, à Brandon, Mississippi, avec des opérations ciblées pour le T4 2027, visant à ajouter une empreinte moderne alignée sur la demande d'emballage en carton ondulé et l'optimisation du réseau. Du côté de la transformation, DS Smith a annoncé un investissement pouvant atteindre 100 millions de couronnes danoises pour installer une nouvelle ligne de découpe rotative dans son usine de Grenaa, au Danemark, censée ajouter environ 15 millions de mètres carrés de capacité annuelle et soutenir des formats de boîtes à plus haut débit et à valeur ajoutée. L'automatisation et les lignes intégrées de pliage-collage, y compris le Bobst Expertfold 165, mettent également en lumière les espaces vacants sur des marchés contraints par la main-d'œuvre, où les transformateurs s'efforcent de stabiliser la qualité malgré la variabilité des matériaux et de raccourcir les délais pour les emballages en carton ondulé personnalisés et prêts pour la vente au détail.

Développements récents du secteur

- Juin 2026 : International Paper a finalisé l'acquisition de North Pacific Paper Company (NORPAC) pour 360 millions USD. L'opération renforce la flexibilité du système et ajoute une capacité liée aux grades de papier légers et haute performance qui alimentent la demande d'emballage en carton ondulé, en particulier pour les clients de la côte Ouest. Elle soutient également des stratégies d'intégration verticale visant à réduire l'exposition à la volatilité des fibres et de l'énergie.

- Mai 2026 : International Paper a lancé les travaux d'une nouvelle installation d'emballage durable de 468 000 pieds carrés dans le comté de Rankin, Mississippi, soutenant le projet par un investissement de 225 millions USD et visant un démarrage au T4 2027. Le site étend la capacité moderne d'emballage en carton ondulé et soutient l'optimisation du réseau alors que les propriétaires de marques accélèrent la substitution des formats moins recyclables. Une disposition d'usine plus récente permet également davantage d'automatisation et des opérations plus efficaces en débit par rapport aux empreintes de transformation héritées.

- Mars 2025 : International Paper a finalisé l'achat de DS Smith pour 7,2 milliards USD, élargissant sa plateforme d'emballage durable sur une large base opérationnelle internationale. Cette combinaison augmente l'échelle dans le carton pour caisses et la transformation du carton ondulé tout en améliorant l'accès aux clients européens confrontés à des exigences de conformité d'emballage plus strictes. Elle accroît également la pression concurrentielle sur les transformateurs régionaux, les grands groupes tirant parti d'un approvisionnement intégré et de contrats clients multinationaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les produits d'emballage en carton ondulé vendus pour protéger, expédier et présenter des marchandises en rayon, où la structure de l'emballage utilise du papier cannelé entre des papiers de couverture et est transformée en formats utilisables.

Exclusions de périmètre : Nous excluons la pâte moulée, les cartons en carton compact, les emballages papier souples, et les emballages de transport réutilisables en plastique qui n'utilisent pas de construction en carton ondulé.

Aperçu de la segmentation

- Par type de matériau

- Carton caisse vierge

- Carton caisse recyclé

- Par style/construction de boîte

- Boîtes à fentes

- Boîtes télescopes

- Boîtes rigides

- Boîtes de type dossier

- Par secteur d'utilisation final

- Alimentation

- Aliments transformés

- Produits alimentaires frais et produits frais

- Boissons

- Soins personnels et ménagers

- Commerce électronique et logistique d'exécution

- Santé et produits pharmaceutiques

- Électrique et électronique

- Industrie

- Autres secteurs d'utilisation final

- Alimentation

- Par type de carton

- Simple cannelure

- Double cannelure

- Triple cannelure

- Micro-cannelure

- Par technologie d'impression

- Flexographie

- Numérique

- Lithographie

- Sérigraphie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la cartographie de la chaîne d'approvisionnement, de la production de carton pour caisses jusqu'à la transformation, l'impression et la distribution, afin que le modèle reste lié à ce qui est effectivement vendu. Nous avons utilisé des sources publiques telles que les statistiques commerciales UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale, les séries de prix et d'industrie de l'OCDE, les publications de l'EPA sur les emballages et le recyclage, et les ensembles de données de la FAO sur la foresterie et la pâte à papier pour ancrer les signaux de demande et la disponibilité des fibres.

Pour traduire ces éléments en calculs de marché, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les publications d'associations d'emballage afin de comprendre les évolutions de mix et les formats de transformation les plus courants. Nous avons utilisé des vérifications complémentaires à partir de bases de données de brevets pour suivre l'activité dans les revêtements, l'impression et l'allègement, et à partir d'un abonnement payant axé sur les finances des entreprises et l'actualité pour vérifier les revenus et les annonces de capacité. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources de référence publiques et internes ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la part du carton pour caisses qui alimente l'emballage en carton ondulé et sur la façon dont les prix évoluent à travers la transformation et l'impression. Nous avons échangé avec des transformateurs, des producteurs de papier, des distributeurs et de grands acheteurs d'emballages en APAC, EMEA et Amériques, afin que les hypothèses sur les grades de carton, le mix de boîtes et la demande en usage final puissent être corrigées là où les données secondaires restaient générales.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32% | Dirigeants (CXO) : 14% | APAC : 49% |

| Rang intermédiaire : 52% | Responsables fonctionnels/d'unité : 36% | EMEA : 30% |

| Acteurs plus petits : 16% | Managers : 50% | Amériques : 21% |

Dimensionnement et prévisions du marché

Le dimensionnement a utilisé une construction descendante où les données de production et de commerce du carton pour caisses ont été utilisées pour reconstituer le bassin de demande d'emballage en carton ondulé par région, puis réparties selon l'intensité de transformation et l'activité du marché final. Pour garder des totaux réalistes, nous avons également effectué des vérifications ascendantes sélectives à l'aide de fourchettes de revenus de transformateurs échantillonnés, de mouvements de prix typiques par tonne, et de variables proxy de volume pour les applications à forte utilisation telles que la logistique e-commerce et les expéditions de produits alimentaires transformés.

Les principaux éléments qui ont façonné le modèle incluent la production de carton pour caisses et la disponibilité du papier récupéré, le mix recyclé versus vierge, les rendements moyens de transformation et les pertes de découpe, l'écart de prix entre couverture et âme, et les indicateurs macroéconomiques liés aux mouvements de marchandises emballées (production industrielle et commerce de détail). Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où la croissance du scénario de base a été ajustée à l'aide d'avis d'experts sur l'allègement, les objectifs de recyclage et les évolutions manufacturières régionales. Lorsque les signaux ascendants manquaient pour les marchés plus petits, les écarts ont été traités par des ratios proxy issus d'économies comparables, puis revérifiés lors d'appels de suivi.

Validation des données et cycle de mise à jour

La validation a été effectuée en comparant les revenus modélisés avec des signaux indépendants tels que les tendances de tonnage, les indices de prix et les évolutions de taux d'utilisation rapportées, puis en vérifiant si les évolutions étaient cohérentes entre les régions. Les valeurs aberrantes ont été signalées, les hypothèses ont été revues, et la logique a été examinée par plus d'un analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des ajouts majeurs de capacité, des chocs de prix des fibres, ou des changements de politique affectant le contenu recyclé. Avant livraison, une révision finale est effectuée afin que les dernières publications macroéconomiques et mises à jour d'entreprises soient reflétées dans les chiffres que voient les clients.

Estimation du marché de l'emballage en carton ondulé de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour l'emballage en carton ondulé peuvent sembler très éloignés les uns des autres car la catégorie est proche du carton pour caisses, des cartons en papier compact, et des totaux d'emballage plus larges, et ces frontières ne sont pas tracées de la même manière par chaque éditeur. Des différences apparaissent également lorsqu'une étude rapporte des revenus au niveau du fabricant tandis qu'une autre utilise des valeurs de gros, ou lorsque l'année de référence et le calage des devises ne sont pas alignés.

L'écart principal vient du fait de savoir si les ventes de matériau en carton ondulé sont comptabilisées comme des revenus d'emballage, où Mordor Intelligence ne comptabilise l'emballage en carton ondulé que lorsqu'il est transformé en formats d'emballage, plutôt que de traiter l'ensemble du chiffre d'affaires du carton pour caisses comme faisant partie du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 205,74 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 265,70 milliards USD (2024) | Utilise un périmètre d'emballage en carton ondulé plus large et mélange années et chiffres sur la même page, ce qui suggère que des catégories adjacentes et des points de valeur différents pourraient être fondus en un seul total. |

| Perspectives des matériaux B | 180,50 milliards USD (2025) | Couvre le carton ondulé en tant que marché de matériau, ce qui peut sous-estimer la valeur de transformation en emballage et d'impression, et pourrait suivre une tarification liée au tonnage plutôt que les revenus d'emballage transformé. |

En examinant les trois chiffres, l'écart s'explique surtout par le choix du périmètre et le stade de la chaîne de valeur qui est pris en compte pour la tarification, et non par un désaccord sur la direction de la demande. En rattachant le total au flux de carton pour caisses, à l'intensité de transformation, et à des vérifications réalistes de progression des prix, nous maintenons une estimation traçable à des données qui peuvent être retestées d'une année sur l'autre.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'emballage en carton ondulé en 2026 ?

Il est évalué à 205,74 milliards USD et devrait atteindre 247,1 milliards USD d'ici 2031 à un CAGR de 3,73 %.

Quelle région est en tête des revenus mondiaux de l'emballage en carton ondulé ?

L'Asie-Pacifique détient la plus grande part à 39,85 %, soutenue par une capacité substantielle en carton caisse et la croissance de la logistique du commerce électronique.

Qu'est-ce qui stimule l'adoption du carton double cannelure ?

La hausse des normes de durabilité aux chutes pour les colis et les besoins de manutention dans les entrepôts automatisés stimulent la demande en double cannelure, dont la croissance est projetée à un CAGR de 5,93 %.

Comment les réglementations influencent-elles les choix de matériaux ?

Les mandats de recyclabilité de l'UE et des États-Unis augmentent les coûts de conformité pour les plastiques, incitant les propriétaires de marques à se tourner vers des formats en carton ondulé à base de fibres.

Quelle technologie d'impression connaît la croissance la plus rapide ?

Les presses numériques et hybrides se développent à un CAGR de 5,12 % car elles permettent des courtes séries rentables et la personnalisation de masse pour le commerce en ligne.

Dernière mise à jour de la page le: